2024-10-01 09:54

Industry2024年10月1日全球市场分析

近期市况:

汇市方面,美元指数温和反弹,报100.45;在美国债券市场,10年期和2年期国债收益率曲线分别录得3.79%和3.64%。

非美货币方面,欧元兑美元承压下挫,收于1.1133;英镑兑美元持稳于2022年2月以来高位,报1.3372;美元兑日元企稳反弹,收于143.60;澳元、纽元兑美元续创去年2月和7月以来新高,收于0.6912和0.6346;美元兑加元延续上行,报1.3522;美元兑瑞郎温和反弹,至0.8455。

在贵金属市场,继美元和美债收益率走高、多头获利了结以及部分资金涌向中国股市后,现货黄金延续回调,收于2634美元/盎司;现货白银亦进一步下跌至31.11美元/盎司。

油市方面,欧佩克+增产计划和全球需求减弱的迹象抵消了中东冲突扩大的利好影响。美原油恢复下挫,报68.18美元/桶。

近期关键事件:

中国PMI承压走低;英国GDP不及预期。

隔夜,中国9月财新制造业PMI从上月的50.4意外下跌至49.3,不及市场预期50.5。随着新订单再次下滑并创下两年新低,当前收缩幅度亦创下去年7月以来最大。报告还显示了国外销量重挫(创13个月以来最大跌幅)、产出增长与价格放缓、就业率与积压工作回落、采购活动下降、交货时间延长以及商业信心下滑(跌至有纪录以来的第二低水平)。此外,财新服务业PMI亦从前值51.6下跌至50.3(创去年9月以来新低),低于市场预期51.5。新订单表现疲软、就业恢复幅度有限、产出价格下滑、竞争加剧以及全球经济前景悲观皆为不利因素。受两大行业拖累,综合PMI降至50.3(此前51.2),逼近去年10月的低位水平。

此外,受刺激政策推动,中国股市创下近十年来最佳月份表现。截至撰稿(欧盘交易时段),上证指数站上3200点整数关口,创逾13个月新高;深证指数涨逾10%,在10,500关口上方;富时中国A50指数涨逾6%,逼近14,000关口。不仅于此,股票ETF持续飙升,300只ETF涨幅超7.5%。国内外专业人士皆一致看好中国资产,预计短期内仍有更多具体的需求方刺激措施,从而为股市迎来积极的配置窗口。

另一边厢,英国第二季度GDP终值同比录得0.7%,低于市场预期和前值的0.9%;环比上季的读数为0.5%,亦不及市场预期和前值的0.6%。当前读数显示英国经济仍保持2022年第三季度以来的最高增长。从分项数据来看,家庭支出录得0%(此前1.6%)、政府支出录得2.1%(此前5.6%)、固定资本增长0.7%(此前2.8%)、出口加速放缓(-2.9%,此前为-1.1%)而进口增长更快(3.3%,此前3.1%)。最后,美盘交易时段,美国9月芝加哥PMI从上月的46.1上升至46.6,表现好于市场预期46.3。此外,9月达拉斯联储商业活动指数亦小幅反弹至-9.0(此前-9.7),创去年1月以来最小收缩。晚些时候,鲍威尔主席强调,如若经济按预期发展,今年将降息两次,共50个基点,但现阶段“无需急于降息”。美元指数盘后小幅反弹,报100.45。

主要品种走势分析:

美元指数

日线图显示美元指数反弹上行,当前回测100.70阻力。从MACD来看,快慢线金叉依旧,白色动能柱温和放量。指数走势基本和动能柱的变化一致。

欧元兑美元

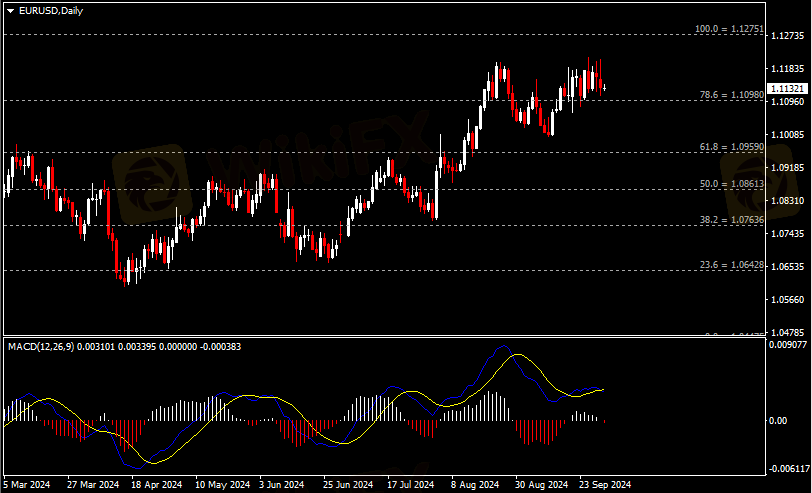

日线图显示欧元兑美元回调下挫,当前逼近1.11关键支撑。从MACD来看,快慢线形成死叉,白色动能柱收缩殆尽。汇价走势基本和动能柱的变化一致。

英镑兑美元

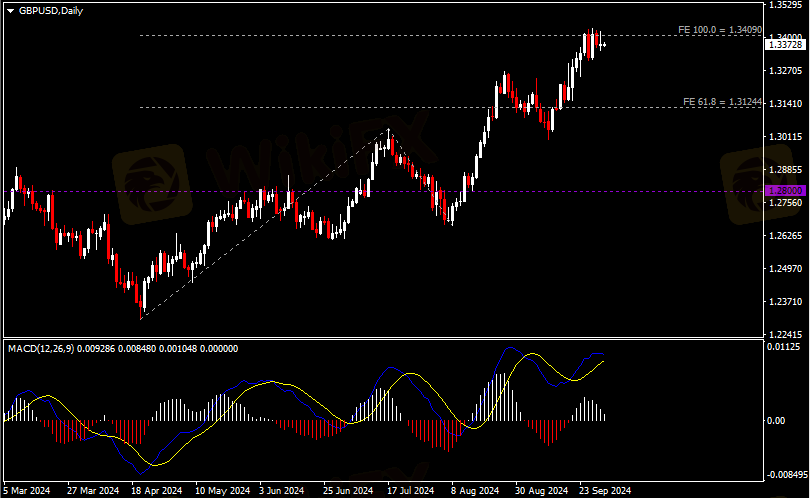

日线图显示英镑兑美元回调下挫,当前承压于1.34关键阻力。从MACD来看,快慢线逐渐收窄,白色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

美元兑日元

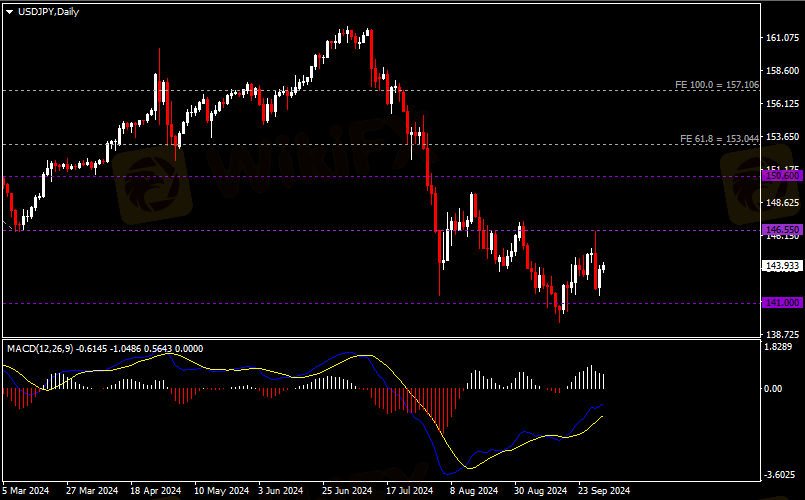

日线图显示美元兑日元企稳反弹,当前承压于146.50阻力。从MACD来看,快慢线拐向上行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

澳元兑美元

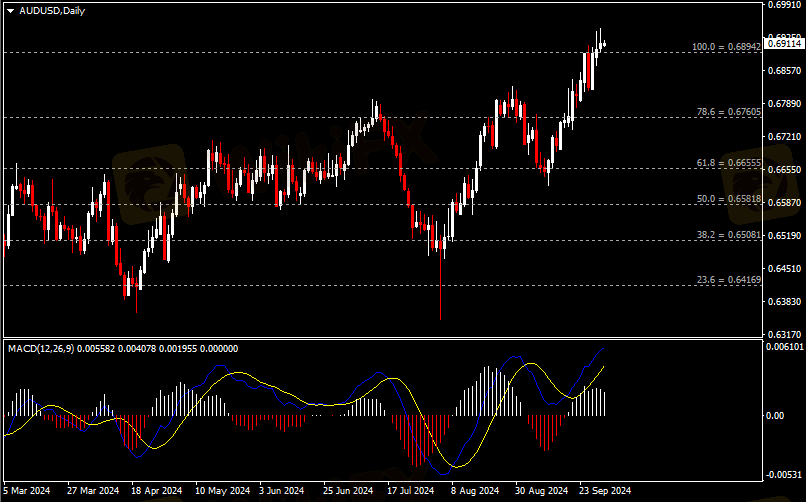

日线图显示澳元兑美元震荡上行,当前收于前高0.69。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

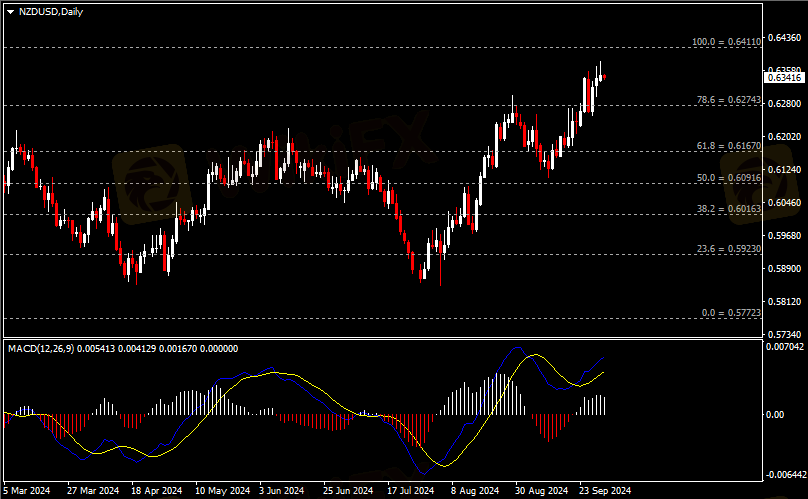

纽元兑美元

日线图显示纽元兑美元震荡上行,当前收于0.6270支撑。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

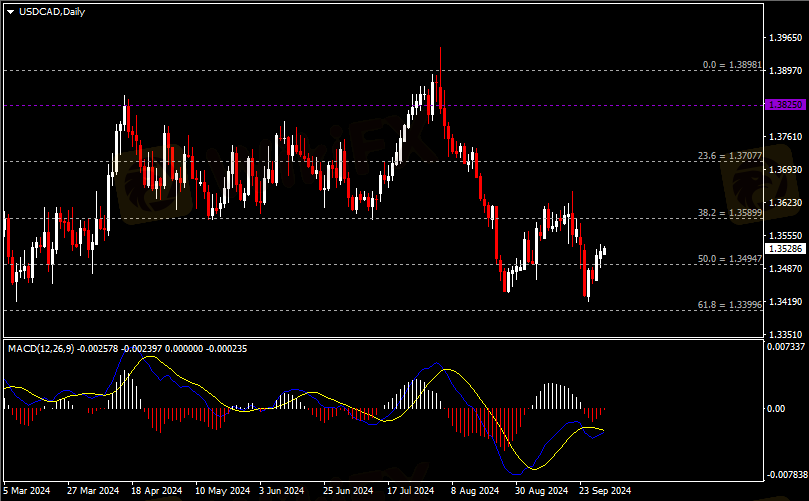

美元兑加元

日线图显示美元兑加元震荡上行,当前收于1.35关键支撑。从MACD来看,快慢线逐渐收窄,红色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

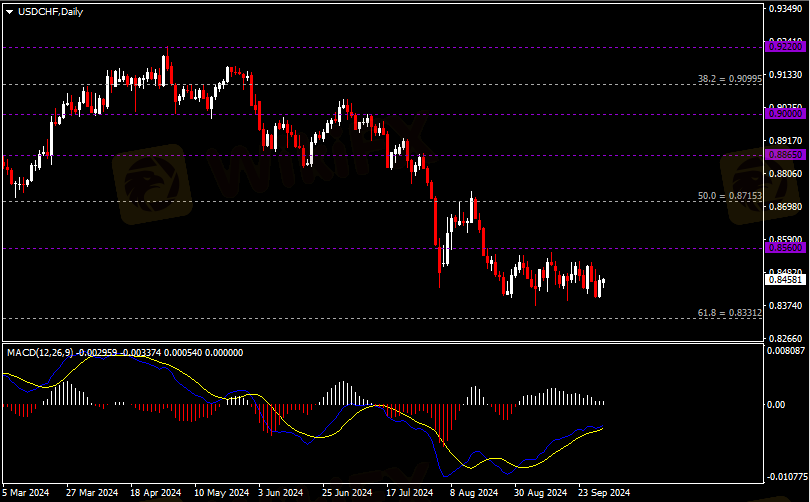

美元兑瑞郎

日线图显示美元兑瑞郎反弹上行,当前仍承压于0.8560阻力。从MACD来看,快慢线欲形成死叉,白色动能柱持续收缩。汇价走势和动能柱的变化呈分歧。

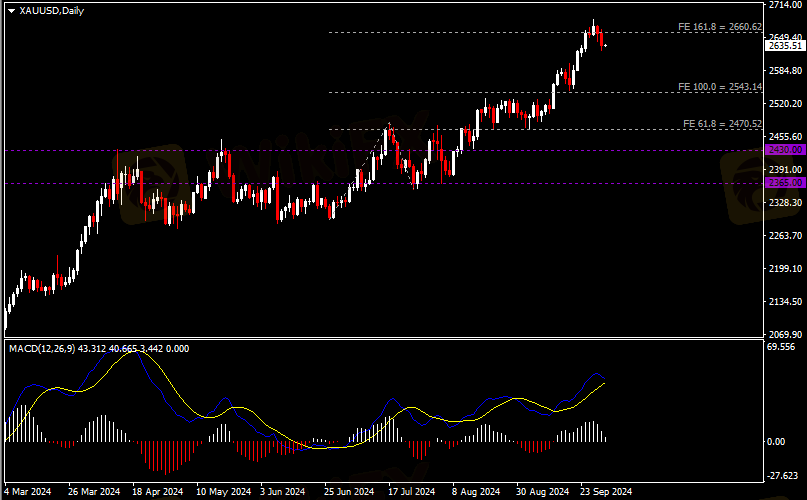

黄金

日线图显示金价承压回落,当前收于2660阻力。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。金价走势基本和动能柱的变化一致。

白银

日线图显示银价高位回调,当前承压于前低31.50。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。银价走势基本和动能柱的变化一致。

美原油

日线图显示油价恢复下跌,当前仍收于66.80支撑。从MACD来看,快慢线形成死叉,白色动能柱收缩殆尽。油价走势基本和动能柱的变化一致。

假日市场休市:中国国庆节

沪深及北交所、国内期货交易所休市;中国香港交易所休市。

日内重点事件:

1.2024年FOMC票委、亚特兰大联储主席博斯蒂克和美联储理事丽莎·库克共同主持会议。

北京时间23:10,2024年FOMC票委、亚特兰大联储主席博斯蒂克将和美联储理事丽莎·库克共同主持会议。博斯蒂克对美联储在最新的决议中以50基点开启降息的举措表示支持,但也表示对中性利率不确定性和通胀回归风险的担忧,“未来降息步伐并不确定”。库克的立场较为中立,仅表示央行在决策上需采取谨慎态度,避免促成难以控制的局面。

2.2024年FOMC票委博斯蒂克、巴尔金、2025年FOMC票委柯林斯共同参加一场小组活动。

周三北京时间06:15,2024年FOMC票委博斯蒂克、巴尔金以及2025年FOMC票委柯林斯将共同参加一场小组活动。巴尔金在上月仅表示支持降息25个基点,皆因他认为通胀仍存在上行风险,因此在降息步伐上较倾向于谨慎。柯林斯则指出,如若数据按预期发展,则“很快”就会开始调整政策步伐。

日内经济数据:

时间 (GMT+8) 关键数据

15:50 法国9月制造业PMI终值

15:55 德国9月制造业PMI终值

16:00 欧元区9月制造业PMI终值

16:30 英国9月制造业PMI

17:00 欧元区9月CPI月率及年率初值

21:45 美国9月标普全球制造业PMI终值

22:00 美国9月ISM制造业PMI

美国8月JOLTs职位空缺(万人)

美国8月营建支出月率

04:30(周三) 美国至9月27日当周API原油库存(万桶)

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。

Like 0

FX4167482482

Trader

Hot content

Industry

Event-A comment a day,Keep rewards worthy up to$27

Industry

Nigeria Event Giveaway-Win₦5000 Mobilephone Credit

Industry

Nigeria Event Giveaway-Win ₦2500 MobilePhoneCredit

Industry

South Africa Event-Come&Win 240ZAR Phone Credit

Industry

Nigeria Event-Discuss Forex&Win2500NGN PhoneCredit

Industry

[Nigeria Event]Discuss&win 2500 Naira Phone Credit

Forum category

Platform

Exhibition

Agent

Recruitment

EA

Industry

Market

Index

2024年10月1日全球市场分析

Malaysia | 2024-10-01 09:54近期市况:

汇市方面,美元指数温和反弹,报100.45;在美国债券市场,10年期和2年期国债收益率曲线分别录得3.79%和3.64%。

非美货币方面,欧元兑美元承压下挫,收于1.1133;英镑兑美元持稳于2022年2月以来高位,报1.3372;美元兑日元企稳反弹,收于143.60;澳元、纽元兑美元续创去年2月和7月以来新高,收于0.6912和0.6346;美元兑加元延续上行,报1.3522;美元兑瑞郎温和反弹,至0.8455。

在贵金属市场,继美元和美债收益率走高、多头获利了结以及部分资金涌向中国股市后,现货黄金延续回调,收于2634美元/盎司;现货白银亦进一步下跌至31.11美元/盎司。

油市方面,欧佩克+增产计划和全球需求减弱的迹象抵消了中东冲突扩大的利好影响。美原油恢复下挫,报68.18美元/桶。

近期关键事件:

中国PMI承压走低;英国GDP不及预期。

隔夜,中国9月财新制造业PMI从上月的50.4意外下跌至49.3,不及市场预期50.5。随着新订单再次下滑并创下两年新低,当前收缩幅度亦创下去年7月以来最大。报告还显示了国外销量重挫(创13个月以来最大跌幅)、产出增长与价格放缓、就业率与积压工作回落、采购活动下降、交货时间延长以及商业信心下滑(跌至有纪录以来的第二低水平)。此外,财新服务业PMI亦从前值51.6下跌至50.3(创去年9月以来新低),低于市场预期51.5。新订单表现疲软、就业恢复幅度有限、产出价格下滑、竞争加剧以及全球经济前景悲观皆为不利因素。受两大行业拖累,综合PMI降至50.3(此前51.2),逼近去年10月的低位水平。

此外,受刺激政策推动,中国股市创下近十年来最佳月份表现。截至撰稿(欧盘交易时段),上证指数站上3200点整数关口,创逾13个月新高;深证指数涨逾10%,在10,500关口上方;富时中国A50指数涨逾6%,逼近14,000关口。不仅于此,股票ETF持续飙升,300只ETF涨幅超7.5%。国内外专业人士皆一致看好中国资产,预计短期内仍有更多具体的需求方刺激措施,从而为股市迎来积极的配置窗口。

另一边厢,英国第二季度GDP终值同比录得0.7%,低于市场预期和前值的0.9%;环比上季的读数为0.5%,亦不及市场预期和前值的0.6%。当前读数显示英国经济仍保持2022年第三季度以来的最高增长。从分项数据来看,家庭支出录得0%(此前1.6%)、政府支出录得2.1%(此前5.6%)、固定资本增长0.7%(此前2.8%)、出口加速放缓(-2.9%,此前为-1.1%)而进口增长更快(3.3%,此前3.1%)。最后,美盘交易时段,美国9月芝加哥PMI从上月的46.1上升至46.6,表现好于市场预期46.3。此外,9月达拉斯联储商业活动指数亦小幅反弹至-9.0(此前-9.7),创去年1月以来最小收缩。晚些时候,鲍威尔主席强调,如若经济按预期发展,今年将降息两次,共50个基点,但现阶段“无需急于降息”。美元指数盘后小幅反弹,报100.45。

主要品种走势分析:

美元指数

日线图显示美元指数反弹上行,当前回测100.70阻力。从MACD来看,快慢线金叉依旧,白色动能柱温和放量。指数走势基本和动能柱的变化一致。

欧元兑美元

日线图显示欧元兑美元回调下挫,当前逼近1.11关键支撑。从MACD来看,快慢线形成死叉,白色动能柱收缩殆尽。汇价走势基本和动能柱的变化一致。

英镑兑美元

日线图显示英镑兑美元回调下挫,当前承压于1.34关键阻力。从MACD来看,快慢线逐渐收窄,白色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

美元兑日元

日线图显示美元兑日元企稳反弹,当前承压于146.50阻力。从MACD来看,快慢线拐向上行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

澳元兑美元

日线图显示澳元兑美元震荡上行,当前收于前高0.69。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

纽元兑美元

日线图显示纽元兑美元震荡上行,当前收于0.6270支撑。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

美元兑加元

日线图显示美元兑加元震荡上行,当前收于1.35关键支撑。从MACD来看,快慢线逐渐收窄,红色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

美元兑瑞郎

日线图显示美元兑瑞郎反弹上行,当前仍承压于0.8560阻力。从MACD来看,快慢线欲形成死叉,白色动能柱持续收缩。汇价走势和动能柱的变化呈分歧。

黄金

日线图显示金价承压回落,当前收于2660阻力。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。金价走势基本和动能柱的变化一致。

白银

日线图显示银价高位回调,当前承压于前低31.50。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。银价走势基本和动能柱的变化一致。

美原油

日线图显示油价恢复下跌,当前仍收于66.80支撑。从MACD来看,快慢线形成死叉,白色动能柱收缩殆尽。油价走势基本和动能柱的变化一致。

假日市场休市:中国国庆节

沪深及北交所、国内期货交易所休市;中国香港交易所休市。

日内重点事件:

1.2024年FOMC票委、亚特兰大联储主席博斯蒂克和美联储理事丽莎·库克共同主持会议。

北京时间23:10,2024年FOMC票委、亚特兰大联储主席博斯蒂克将和美联储理事丽莎·库克共同主持会议。博斯蒂克对美联储在最新的决议中以50基点开启降息的举措表示支持,但也表示对中性利率不确定性和通胀回归风险的担忧,“未来降息步伐并不确定”。库克的立场较为中立,仅表示央行在决策上需采取谨慎态度,避免促成难以控制的局面。

2.2024年FOMC票委博斯蒂克、巴尔金、2025年FOMC票委柯林斯共同参加一场小组活动。

周三北京时间06:15,2024年FOMC票委博斯蒂克、巴尔金以及2025年FOMC票委柯林斯将共同参加一场小组活动。巴尔金在上月仅表示支持降息25个基点,皆因他认为通胀仍存在上行风险,因此在降息步伐上较倾向于谨慎。柯林斯则指出,如若数据按预期发展,则“很快”就会开始调整政策步伐。

日内经济数据:

时间 (GMT+8) 关键数据

15:50 法国9月制造业PMI终值

15:55 德国9月制造业PMI终值

16:00 欧元区9月制造业PMI终值

16:30 英国9月制造业PMI

17:00 欧元区9月CPI月率及年率初值

21:45 美国9月标普全球制造业PMI终值

22:00 美国9月ISM制造业PMI

美国8月JOLTs职位空缺(万人)

美国8月营建支出月率

04:30(周三) 美国至9月27日当周API原油库存(万桶)

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。

Like 0

I want to comment, too

Submit

0Comments

There is no comment yet. Make the first one.

Submit

There is no comment yet. Make the first one.