Sentimen pasar saat ini masih bearish. Harga emas tertekan oleh penguatan dolar AS dan kenaikan imbal hasil obligasi setelah pasar memperkirakan suku bunga AS akan tetap tinggi lebih lama. Selain itu, lonjakan harga minyak akibat meningkatnya ketegangan geopolitik justru memicu kekhawatiran inflasi, yang mendukung dolar dan membebani emas.

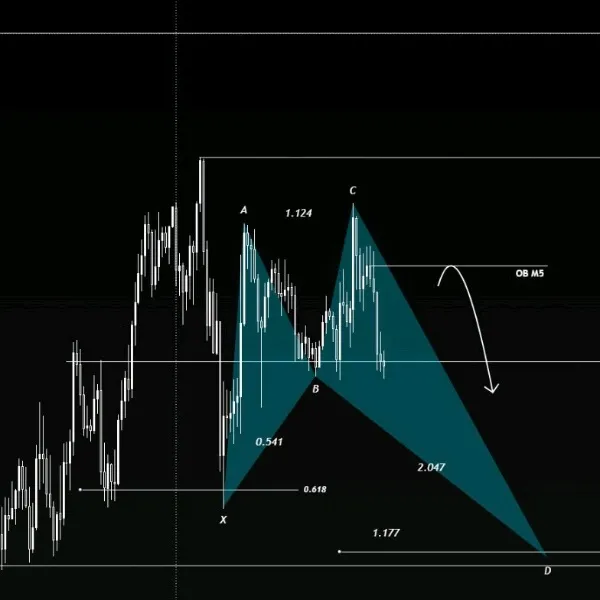

Analisa teknikal:

Tren utama: Bearish

Momentum: Tekanan jual masih dominan, meskipun indikator seperti RSI mulai mendekati area jenuh jual (oversold), sehingga potensi pantulan jangka pendek tetap ada.

Level penting:

Support: 4000, kemudian 3940

Resistance: 4050–4060, lalu 4170

Skenario trading:

Sell jika harga gagal menembus area 4050–4060, dengan target ke 4000 lalu 3940.

Buy hanya dipertimbangkan jika harga mampu bertahan di atas 4000 dan muncul konfirmasi bullish pada timeframe M15–H1. Tetap gunakan stop loss yang disiplin.

#SimulatedTradingExperienceSharing

Sentimen pasar saat ini masih bearish. Harga emas tertekan oleh penguatan dolar AS dan kenaikan imbal hasil obligasi setelah pasar memperkirakan suku bunga AS akan tetap tinggi lebih lama. Selain itu, lonjakan harga minyak akibat meningkatnya ketegangan geopolitik justru memicu kekhawatiran inflasi, yang mendukung dolar dan membebani emas.

Analisa teknikal:

Tren utama: Bearish

Momentum: Tekanan jual masih dominan, meskipun indikator seperti RSI mulai mendekati area jenuh jual (oversold), sehingga potensi pantulan jangka pendek tetap ada.

Level penting:

Support: 4000, kemudian 3940

Resistance: 4050–4060, lalu 4170

Skenario trading:

Sell jika harga gagal menembus area 4050–4060, dengan target ke 4000 lalu 3940.

Buy hanya dipertimbangkan jika harga mampu bertahan di atas 4000 dan muncul konfirmasi bullish pada timeframe M15–H1. Tetap gunakan stop loss yang disiplin.

#SimulatedTradingExperienceSharing