Prévia da reunião do Fed de dezembro

Resumo:Prévia da reunião do Fed de dezembro: 3 perguntas-chave para o FOMC agora que os aumentos de taxa podem ter terminado.

O presidente do Federal Reserve, Jerome Powell, foi claro que o banco central dos Estados Unidos está realizando uma luta contra a inflação em duas partes. Primeiro, surge a questão de até que ponto elevar as taxas de juros. Depois, surge a preocupação de quanto tempo mantê-las nesse patamar.

No entanto, para o desgosto dos participantes do mercado, os funcionários do Fed têm enfatizado que ainda estão longe de estar prontos para abordar o segundo debate, mesmo que pareça que finalmente terminaram de elevar os custos de empréstimos.

É amplamente esperado que os formuladores de políticas do Federal Open Market Committee (FOMC) deixem as taxas de juros inalteradas pela terceira reunião consecutiva. Powell e seus colegas estão em pausa desde julho, quando aprovaram o 11º aumento da taxa que elevou a taxa de referência para 5,25-5,5 por cento, um nível não visto desde 2001.

Os dados econômicos não deram aos funcionários motivo para agir desde então. Os empregadores criaram apenas metade dos empregos este ano em comparação com o ano passado, as vagas de emprego caíram para o nível mais baixo desde março de 2021 e a inflação agora está apenas cerca de um ponto percentual acima da meta de 2 por cento dos banqueiros centrais dos Estados Unidos.

No entanto, os formuladores de políticas são orientados por cenários de pesadelo nascidos de suas experiências nas décadas de 1970 e 1980, quando o banco central dos Estados Unidos mudou de rumo muito cedo e alimentou um ressurgimento nas pressões de preços.

Aqui estão os três grandes temas a serem observados antes da última reunião do Fed do ano — e o que eles significam para o seu dinheiro.

1. Os funcionários algum dia admitirão que provavelmente terminaram de elevar as taxas de juros?

Os funcionários não precisam procurar muito por razões pelas quais pode valer a pena ficar em silêncio sobre se realmente terminaram de elevar as taxas de juros, e se estão debatendo sobre o momento de futuros cortes nas taxas.

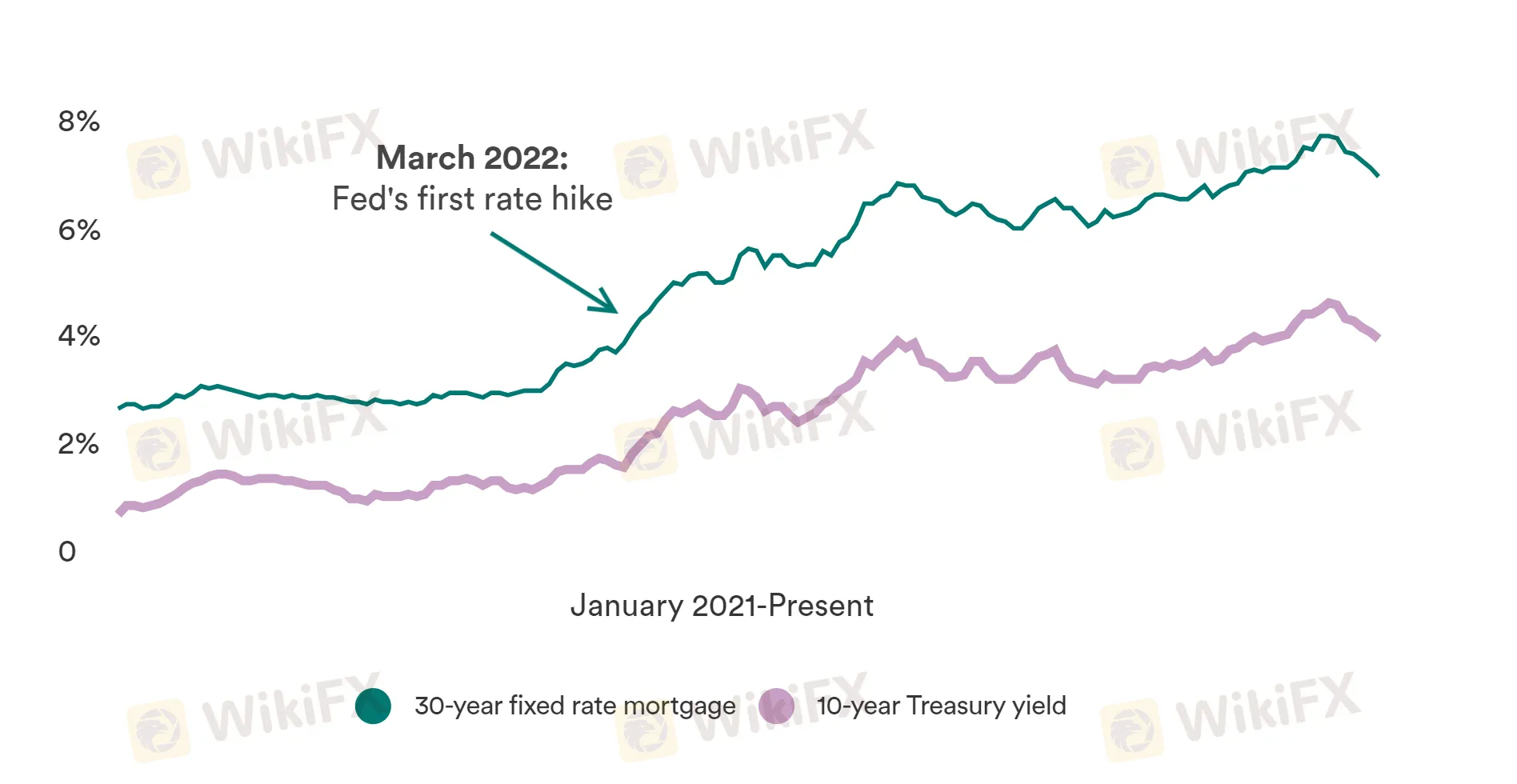

O aperto maciço nas condições financeiras no outono passado, que elevou as taxas de hipoteca para mais de 8 por cento e fez com que o rendimento do Tesouro de 10 anos ultrapassasse os 5 por cento, se desfez rapidamente. Desde atingir o pico em 19 de outubro, o rendimento do Tesouro de 10 anos caiu 86 pontos-base, ajudando a levar a taxa de hipoteca fixa de 30 anos para 7,23 por cento, a mais baixa desde agosto, segundo dados do Bankrate.

Após ultrapassar os 8%, as taxas de hipoteca caíram rapidamente

A chave, hipoteca fixa de 30 anos, costuma seguir o rendimento do Tesouro de 10 anos.

Com otimismo de que o Fed pode conseguir um pouso suave em sua busca para conter a inflação, o S&P 500 atingiu uma nova alta para o ano em 1 de dezembro. Os investidores estão precificando cortes nas taxas já em março de 2024, de acordo com a ferramenta FedWatch do CME Group.

O perigo ao afrouxar as condições financeiras é que isso pode alimentar a inflação ou mais ganhos nos preços dos ativos se sair do controle. A atividade imobiliária, por exemplo, é sensível às taxas de juros. À medida que as taxas de hipoteca recuaram rapidamente, as solicitações de refinanciamento na semana que terminou em 1 de dezembro foram as mais fortes em dois meses, enquanto as solicitações de um ano atrás aumentaram por duas semanas consecutivas pela primeira vez desde o final de 2021, de acordo com dados da Mortgage Bankers Association.

“Os mercados não estão apenas projetando que o Fed terminou de aumentar as taxas, mas estão projetando que o Fed vai começar a reduzir as taxas”, diz McBride. “Enquanto isso, o Fed não está disposto a admitir que terminou de aumentar as taxas ainda. Se os mercados podem se mover tanto sem o Fed dizer que terminaram de aumentar as taxas, o que acontece quando realmente o fazem?”

Nos registros da reunião de novembro do Fed, os funcionários do Fed admitiram que provavelmente estão em um ponto onde podem “prosseguir com cuidado” e podem monitorar os dados que chegam nos “próximos meses” para determinar se precisam fazer mais.

Ainda assim, Powell deixou claro em seu último discurso antes de os funcionários entrarem em blackout para se preparar para a reunião de definição de taxas de 12 a 13 de dezembro que, se o Fed mover as taxas para algum lugar, é mais provável que seja para cima - não para baixo.

“Seria prematuro concluir com confiança que alcançamos uma postura suficientemente restritiva ou especular sobre quando a política pode ser flexibilizada”, disse Powell em comentários públicos na Spelman College em Atlanta. “Estamos preparados para apertar ainda mais a política se isso se tornar apropriado.”

2. Como o Fed evitará que os mercados se antecipem?

O elefante na sala é que os formuladores de políticas ainda têm mais um aumento de taxa planejado, de acordo com o Resumo das Projeções Econômicas (SEP), que foi atualizado pela última vez em setembro. No gráfico amplamente examinado conhecido como “dot plot”, os funcionários registraram uma faixa-alvo máxima de 5,5-5,75 por cento para a taxa de fundos federais.

O Fed elevou as taxas para o patamar mais alto em décadas

A taxa de juros de referência do Fed agora está em uma faixa-alvo de 5,25% a 5,5%, o mais alto desde o início de 2001.

Mas esse aumento adicional da taxa pode ser apenas parte do jogo de sinalizar um viés de aperto, diz Vincent Reinhart, economista-chefe e estrategista macro da Dreyfus e Mellon, e ex-secretário e economista do FOMC.

“Se o mundo está enviesado contra você, você tem que se opor a isso”, diz ele. “Eles têm que falar um jogo mais difícil do que pensam ser o resultado.”

Os funcionários do Fed estão prestes a encerrar o ano com uma atualização adicional de suas projeções de taxas. Reinhart diz que suas projeções provavelmente mudarão para baixo para 2023, já que o Fed nunca seguiu com aquele aumento de taxa. Mas ele também vê os formuladores de políticas talvez sinalizando menos cortes de taxa para 2024 para evitar que os mercados se antecipem.

Em sua última atualização de setembro, os formuladores de políticas registraram apenas 50 pontos-base de cortes para o próximo ano.

“Essa é a maneira de protestar contra os mercados precificando uma rápida mudança de direção”, diz Reinhart. “O Fed está preparado para que a última milha seja difícil. É por isso que eles têm que manter a taxa de política firme por um tempo.”

3. O que o Fed buscará ao determinar o momento de cortar as taxas de juros?

Os funcionários do Fed observaram que estariam dispostos a cortar as taxas antes que a inflação atinja oficialmente 2 por cento.

“Manteremos a política restritiva até termos confiança de que a inflação está em um caminho sustentável em direção a 2 por cento”, disse Powell a repórteres após a reunião do Fed em setembro.

Importante para o debate sobre taxas é o custo “real” do dinheiro — ou seja, taxas de juros menos inflação. A taxa de empréstimo de referência do Fed tem sido mais alta do que a taxa geral de inflação desde maio, sinalizando que a política está oficialmente em uma posição restritiva. Quanto mais a inflação cai e quanto mais tempo as taxas permanecem no nível atual de 5,25 a 5,5 por cento, mais força a política monetária retira da economia dos Estados Unidos.

O custo “real” do dinheiro está aumentando à medida que a inflação desacelera

A taxa de juros de referência do Fed tem sido mais alta que a inflação desde maio.

Nota: Os dados da taxa de fundos federais refletem o ponto médio da taxa de fundos federais a partir de dezembro de 2008.

Fonte: Conselho de Governadores do Fed e índice de preços ao consumidor (CPI) via FRED, dezembro de 2023.

“Há duas maneiras de reduzir as taxas”, diz Reinhart. “A maneira confusa é em resposta a atividades de dados que indicam que você precisa de uma taxa de política monetária real mais baixa com urgência. A outra maneira é a maneira que você gostaria de fazer sempre, que é (seguir) a inflação para baixo.” Taxas mais baixas são como doces para os investidores, que sempre parecem desejá-las. Mas as razões para essas chamadas mudaram ao longo do tempo. Quando o Fed começou a aumentar as taxas de juros, os participantes do mercado estavam nervosos com a possibilidade de que a história se repetisse. Eles precificaram cortes nas taxas até dezembro de 2023, na ideia de que os funcionários do Fed poderiam provocar uma recessão profunda, assim como fizeram nos anos 80, quando o presidente do Fed, Paul Volcker, tentou conter a última onda de inflação preocupante.

“Os investidores estão pensando que vão ter seu bolo e comê-lo também”, diz McBride, referindo-se às razões pelas quais estão precificando cortes nas taxas. “A esperança de um pouso suave é apropriada e colocada corretamente. Mas os investidores se anteciparam. Para obter o número de cortes nas taxas que os mercados estão esperando sem uma recessão significa que a inflação está caindo muito mais rápido do que o Fed espera que aconteça.”

Emily Roland, estrategista de investimentos da John Hancock Investment Management, se refere ao otimismo dos investidores sobre cortes nas taxas como uma “festa de pivô”. Os dados mais recentes mostram que o Fed foi bem-sucedido até agora em reduzir a inflação sem prejudicar o mercado de trabalho ou a economia em geral.

O índice preferido pelo Fed para medir a inflação atingiu 3 por cento em relação ao ano anterior em outubro, enquanto os aumentos de preços, excluindo os alimentos e a energia voláteis, caíram para 3,5 por cento. Ao mesmo tempo, os empregadores criaram 199.000 empregos em novembro, enquanto a taxa de desemprego caiu para 3,7 por cento, mostram dados do Departamento de Trabalho.

Mas a política monetária age com defasagem, e os funcionários ainda podem descobrir que desaceleraram a economia demais quando já é tarde demais, diz ela.

“Há muita otimismo de que o Fed pode acertar o pouso suave, mas a maneira como pensamos sobre isso é que a política do Fed não funciona assim”, diz Roland. “Você tem que esperar para ver qual será o impacto do Fed aumentando as taxas de juros no menor tempo que vimos em quatro décadas.”

Resumindo

Os consumidores que esperam mitigar o impacto das altas taxas de juros em seus bolsos vão querer pagar dívidas de cartão de crédito com taxas variáveis e altas. Essas dívidas provavelmente não ficarão mais baratas tão cedo, enquanto as taxas de cartão de crédito estão em níveis recordes, mostram dados do Bankrate.

Enquanto isso, a incerteza em torno da economia destaca a importância de economizar o que puder para emergências. Guardar seu dinheiro em uma conta de poupança com alto rendimento pode ajudá-lo a aumentar mais rapidamente seu fundo para dias chuvosos - e preservar seu poder de compra diante da inflação elevada. Todas as escolhas do Bankrate para as melhores contas de poupança oferecem rendimentos que atualmente superam a taxa geral de inflação.

Se você já tem pelo menos seis meses de despesas guardadas e está procurando diversificar sua carteira com investimentos mais seguros, agora pode ser o momento de fixar uma certificado de depósito (CD) de longo prazo. Essas ofertas dificilmente ficarão melhores do que estão agora, diz McBride.

“Vimos este filme três ou quatro vezes, onde os mercados saem muito à frente e Powell tem que trazer o discurso firme e controlar os investidores”, diz McBride. “O Fed elevou as taxas de juros mais do que os mercados esperavam, então eles provavelmente não vão cortar as taxas tão cedo quanto os mercados esperam.”

Corretora WikiFX

Últimas notícias

Alavancagem e Margem no Forex: O Que Saber Antes de Operar

WikiFXA Psicologia no Trading Forex: O Caminho para o Sucesso Sustentável

WikiFXCálculo da taxa de câmbio