Kỳ vọng cắt giảm lãi suất từ BoE giữa lúc cảnh báo rủi ro suy thoái tại Eurozone lên mức báo động

Lời nói đầu:Kỳ vọng BoE cắt lãi suất 18/12 & phân tích rủi ro suy thoái Eurozone: Thị trường chứng khoán tăng 15% bất chấp cảnh báo rủi ro "tail risk" cao ngang khủng hoảng. Cập nhật chuyên sâu từ WikiFX.

Ngày 18/12/2025 đánh dấu một thời điểm quan trọng trong chính sách tiền tệ châu Âu. Trong khi giới đầu tư toàn cầu hồi hộp chờ đợi quyết định dự kiến sẽ cắt giảm lãi suất từ Ngân hàng Trung ương Anh (BoE) vào lúc 21:00 tối nay (giờ Việt Nam), một báo cáo nghiên cứu chuyên sâu lại vẽ nên bức tranh ảm đạm về những rủi ro hiện hữu tại Khu vực đồng tiền chung châu Âu.

Hai câu chuyện tưởng chừng độc lập này thực chất đều phản ánh cùng một thách thức: sự chia tách nguy hiểm giữa thực tế kinh tế mong manh và sự lạc quan thái quá của thị trường tài chính.

Áp lực từ London: BoE dự kiến cắt lãi suất khi kinh tế Anh chao đảo

Như kỳ vọng áp đảo của thị trường, Ngân hàng Trung ương Anh dự kiến sẽ chính thức hạ lãi suất cơ bản từ 4% xuống 3.75% trong thông báo chính sách vào lúc 21:00 tối nay (giờ Việt Nam). Nếu được thông qua, đây sẽ là lần cắt giảm thứ tư trong năm 2025, đưa lãi suất về mức thấp nhất trong gần ba năm, mặc dù vẫn cao gần gấp đôi so với mức lãi suất tương đương của Ngân hàng Trung ương châu Âu.

Động thái được kỳ vọng này được đưa ra trong bối cảnh hàng loạt dữ liệu kinh tế ảm đạm: lạm phát tháng 11 giảm mạnh xuống 3.2% – mức thấp nhất trong nhiều tháng, thị trường lao động suy yếu với tỷ lệ thất nghiệp ở mức cao nhất kể từ năm 2021, và nền kinh tế thu hẹp 0.1% trong ba tháng đến tháng Mười.

Quyết định này, nếu được thực hiện, sẽ được xem như một tín hiệu hỗ trợ cho chính phủ của Thủ tướng Keir Starmer và Bộ trưởng Tài chính Rachel Reeves, những người đang chật vật thực hiện lời hứa thúc đẩy tăng trưởng kinh tế nhanh hơn. Tuy nhiên, niềm vui ngắn ngủi này bị pha loãng bởi một thực tế cứng rắn: thị trường chỉ kỳ vọng thêm một lần cắt giảm duy nhất trong năm 2026, có khả năng vào cuối tháng Tư.

Lý do cho sự thận trọng này nằm ở áp lực lạm phát vẫn dai dẳng. Mặc dù đã giảm, lạm phát của Anh vẫn là cao nhất trong nhóm các nền kinh tế phát triển G7. Một phần nguyên nhân được cho là do quyết định tăng thuế đánh vào người lao động của chính phủ trong năm trước.

Áp lực giá trong lĩnh vực dịch vụ – chỉ số then chốt mà BoE theo dõi – tuy đã giảm nhẹ nhưng vẫn còn cao, và chỉ số PMI của S&P Global công bố gần đây cho thấy áp lực lạm phát có dấu hiệu tăng trở lại.

Cuộc họp này cũng được dự báo sẽ phản ánh sự chia rẽ sâu sắc trong Nội bộ Ủy ban Chính sách Tiền tệ của BoE. Tại cuộc họp tháng 11, tỷ lệ bỏ phiếu là 5-4 nghiêng về giữ nguyên lãi suất. Dữ liệu lạm phát và việc làm yếu hơn dự kiến trong những ngày gần đây được cho là có thể thuyết phục thêm một số thành viên, dẫn đến dự đoán tỷ lệ ủng hộ cắt giảm tại cuộc họp tháng 12 có thể là 6-3, với việc Thống đốc Andrew Bailey có khả năng chuyển sang phe ủng hộ cắt giảm để tạo đa số.

Tuy nhiên, theo nhận định của Hetal Mehta, nhà kinh tế trưởng tại St. James's Place, các thành viên khó có sự thay đổi lớn trong quan điểm trung hạn. Bà nhấn mạnh: “Dữ liệu xác nhận xu hướng giảm, nhưng quy mô (của đợt cắt giảm lãi suất) mới là điều đang được tranh luận.”

Thông điệp từ BoE dự kiến sẽ vẫn thận trọng và có kiểm soát. Thay vì cam kết một chu kỳ nới lỏng mạnh mẽ, ngân hàng trung ương này nhiều khả năng sẽ mô tả động thái như một phần của “hành trình giảm dần” lãi suất, phù hợp với việc quản lý rủi ro. Sự thận trọng này càng được củng cố khi các ngân hàng trung ương lớn khác như Fed và ECB được cho là đã gần kết thúc hoặc tạm dừng chu kỳ cắt giảm lãi suất của mình.

Rủi ro suy thoái tại Eurozone cao ngang mức khủng hoảng

Trong khi Anh tập trung vào cuộc chiến chống lạm phát, một phân tích chuyên sâu từ Hội đồng Rủi ro Hệ thống châu Âu và VoxEU lại phát đi hồi chuông cảnh báo về một mối đe dọa khác tại Eurozone: sự tách biệt nguy hiểm giữa thực tế kinh tế và thị trường tài chính hay “macro-financial disconnect”.

Dự báo Mùa thu 2025 của Ủy ban châu Âu vẽ nên viễn cảnh tăng trưởng “khiêm tốn nhưng tích cực” cho tất cả các quốc gia thành viên từ năm 2025 đến 2027, được hỗ trợ bởi lạm phát giảm và thị trường lao động vững chắc. Tuy nhiên, bên dưới bề mặt êm đềm đó, các chỉ số đo lường sự bất ổn về kinh tế và chính sách thương mại đã chạm mức cao kỷ lục trong những tháng gần đây.

Nghịch lý ở chỗ, trong khi bất ổn thực tế tăng cao, sự biến động trên thị trường tài chính toàn cầu lại ở mức thấp một cách bất thường, khiến các nhà hoạch định chính sách, bao gồm cả ESRB, phải lên tiếng cảnh báo rằng thị trường có thể đang định giá thấp các rủi ro liên quan đến hạn chế thương mại, địa chính trị và chính sách tài khóa của Mỹ.

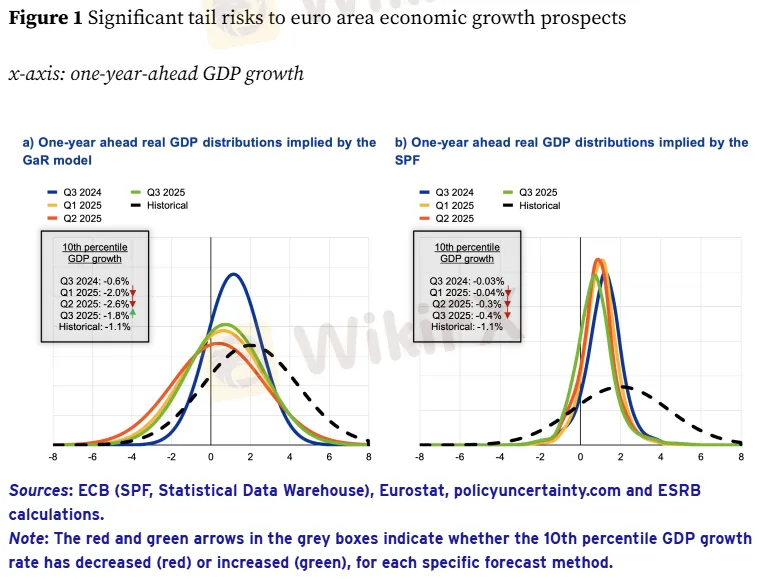

Để nhìn xuyên qua sự mâu thuẫn này, các chuyên gia sử dụng mô hình “Rủi ro Tăng trưởng” (Growth-at-Risk - GaR), một công cụ ngày càng phổ biến trong giới hoạch định chính sách.

Thay vì chỉ tập trung vào kịch bản cơ sở, mô hình này phân tích toàn bộ phân phối xác suất của tăng trưởng GDP trong tương lai, đặc biệt chú ý đến “đuôi trái” – những kịch bản xấu nhất có thể xảy ra. Kết quả phân tích cho thấy một bức tranh đáng báo động: đuôi trái của tăng trưởng GDP một năm tới tại Eurozone đã dày lên đáng kể trong năm 2025.

Cụ thể, trước cuộc bầu cử Mỹ và các thông báo về thuế quan vào tháng 4/2024, bách phân vị thứ 10, tức là kịch bản xấu thứ 10 trong 100 kịch bản, của tăng trưởng dự báo nằm ở khoảng -0.6%. Đến giữa năm 2025, con số này đã tụt sâu xuống khoảng -1.7% đến -2.6%.

Sự sụt giảm mạnh mẽ này ngụ ý rằng xác suất nền kinh tế rơi vào tình trạng suy thoái thực sự đã tăng lên đáng kể. Dữ liệu từ Khảo sát của các Chuyên gia Dự báo của ECB cũng xác nhận xu hướng tương tự, dù ở mức độ nhẹ hơn, với bách phân vị thứ 10 giảm từ gần 0% xuống còn -0.4% vào năm 2025.

Khi nhìn vào các ước tính dài hạn, bức tranh càng trở nên ảm đạm. Phân tích cho thấy rủi ro đuôi đối với tăng trưởng hiện nay đang ở trong phạm vi tương đương với các đỉnh điểm khủng hoảng trong quá khứ, bao gồm khủng hoảng tài chính toàn cầu, khủng hoảng nợ công châu Âu, cú sốc COVID-19 và giai đoạn lạm phát cao 2022-2023.

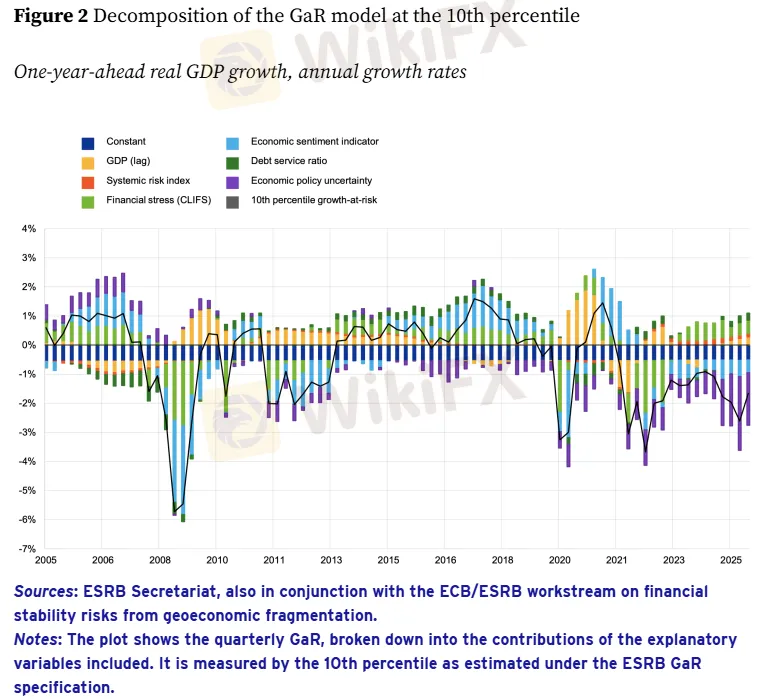

Yếu tố chính thúc đẩy rủi ro gia tăng không phải đến từ thị trường tài chính, mà từ sự bất ổn chính sách kinh tế chưa từng có. Các chỉ số đo lường cường độ thảo luận trên báo chí về sự bất ổn kinh tế và các từ khóa chính sách cụ thể đã duy trì ở mức cao kỷ lục kể từ đầu năm 2025, phản ánh căng thẳng thương mại, rủi ro địa chính trị và những lo ngại ngày càng tăng về tính bền vững tài khóa của Mỹ.

Nghịch lý nằm ở chỗ, trong khi bất ổn chính sách kéo rủi ro tăng trưởng đi xuống, thì điều kiện tài chính – được đại diện bởi Chỉ số Căng thẳng Tài chính cấp quốc gia – lại đang có tác động tích cực, giúp đệm bớt những rủi ro suy giảm này. Đây là một điểm khác biệt rõ rệt so với các giai đoạn khủng hoảng trước đây, khi căng thẳng tài chính chính là tác nhân chính làm trầm trọng thêm rủi ro. Sự phân kỳ này giữa tín hiệu kinh tế và tài chính tạo nên hiện tượng “mất kết nối” đáng lo ngại.

Chứng khoán tăng vọt giữa kỳ vọng thu nhập suy giảm

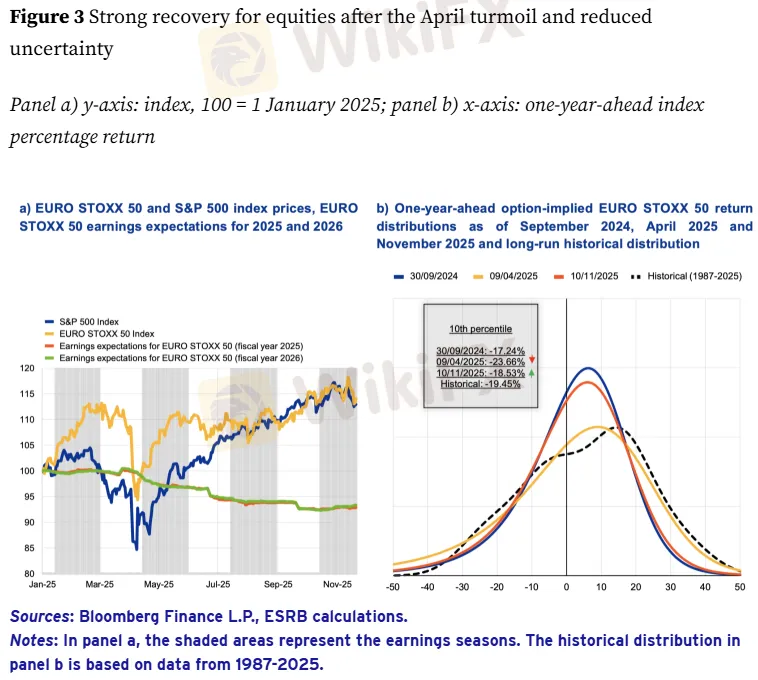

Sự lạc quan thái quá của thị trường tài chính càng làm nổi bật thêm nghịch lý này. Tính đến cuối tháng 11/2025, cả chỉ số EURO STOXX 50 lẫn S&P 500 đều tăng khoảng 15% từ đầu năm. Cú sốc “tariff turmoil” hồi tháng 4, khi thông báo áp thuế quan của Mỹ khiến giá cổ phiếu toàn cầu lao dốc, đã chứng tỏ là chỉ mang tính tạm thời. Các chỉ số chứng khoán nhanh chóng phục hồi và thậm chí lên đỉnh cao mới chỉ sau thời gian ngắn.

Tuy nhiên, sự lạc quan này dường như thiếu cơ sở vững chắc từ các yếu tố cơ bản. Sau cú sốc thuế quan tháng 4, các nhà phân tích đã điều chỉnh giảm kỳ vọng thu nhập cho năm 2025 và 2026 của các công ty trong chỉ số EURO STOXX 50.

Những kỳ vọng này tiếp tục trượt dốc, giảm khoảng 6 đến 8% so với mức trước tháng 4. Sự suy giảm liên tục này cho thấy cộng đồng phân tích đang trở nên bi quan hơn về triển vọng lợi nhuận của doanh nghiệp, trái ngược hoàn toàn với đà tăng của thị trường cổ phiếu.

Một góc nhìn trực tiếp hơn đến từ giá quyền chọn, bằng cách phân tích giá của các quyền chọn mua và bán trên chỉ số EURO STOXX 50, các nhà nghiên cứu có thể suy ra phân phối lợi suất kỳ vọng mà thị trường đang định giá.

So sánh phân phối này vào các thời điểm tháng 9/2024, đầu tháng 4/2025 và đầu tháng 11/2025 cho thấy một xu hướng đáng chú ý: ngay sau cú sốc tháng 4, “đuôi trái” của phân phối, đại diện cho xác suất thua lỗ lớn, dày lên rõ rệt. Tuy nhiên, đến tháng 11, phân phối này đã quay trở lại gần như hình dạng ban đầu và thậm chí còn cho thấy ít khối lượng rủi ro giảm mạnh hơn so với phân phối lịch sử dài hạn.

Nói cách khác, trong khi các rủi ro vĩ mô bất lợi nghiêm trọng vẫn ở mức cao, thì nhận thức của nhà đầu tư về rủi ro giảm giá đối với thị trường cổ phiếu vẫn rất ôn hòa. Kết hợp với xu hướng đi xuống của kỳ vọng thu nhập, khoảng cách này cho thấy một sự đứt gãy giữa thị trường tài chính và nền kinh tế thực, nơi thị trường dường như đang bỏ qua những hàm ý tiêu cực đối với tăng trưởng từ sự bất ổn chính sách kéo dài.

Điều gì xảy ra nếu tài chính từ “cứu tinh” trở thành “kẻ phá bĩnh”?

Một câu hỏi quan trọng đặt ra cho các nhà chức trách là: Điều gì sẽ xảy ra nếu điều kiện tài chính thuận lợi hiện tại, thứ vốn đang đóng vai trò như tấm đệm, đột ngột đảo chiều? Sử dụng mô hình GaR, các nhà nghiên cứu đã ước tính tác động của một kịch bản trong đó mức độ căng thẳng tài chính tại Eurozone quay trở lại ngang bằng với thời kỳ hỗn loạn COVID-19 hoặc khủng hoảng tài chính toàn cầu.

Kết quả mô hình chỉ ra rằng nếu điều đó xảy ra, bách phân vị thứ 10 của tăng trưởng GDP một năm tới, tức là mức tăng trưởng trong kịch bản xấu thứ 10, sẽ giảm thêm từ 2.7 đến 3.3 điểm phần trăm so với mức hiện tại.

Mặc dù đây chỉ là một bài tập phân tích cục bộ, nó vẫn làm nổi bật tác động bất lợi có quy mô lớn mà một đợt căng thẳng tài chính mới có thể gây ra trong một môi trường tăng trưởng vốn đã mong manh. Nó cũng nhấn mạnh rằng sự hỗ trợ từ thị trường tài chính hiện tại không phải là điều đương nhiên và có thể đảo chiều nhanh chóng.

Đánh giá rủi ro cần vượt ra ngoài kịch bản cơ sở

Phân tích từ các chuyên gia ESRB kết luận với một thông điệp quan trọng: việc đánh giá rủi ro phải tập trung vào toàn bộ phân phối của các kết quả bất lợi có thể xảy ra, thay vì chỉ dựa vào kịch bản trung tâm hay cơ sở.

Các công cụ như khung GaR, phân phối dựa trên khảo sát và phân phối suy ra từ giá quyền chọn là những công cụ bổ sung cho nhau, có khả năng làm lộ ra những khác biệt giữa rủi ro vĩ mô và định giá thị trường – những thông tin thường bị che khuất trong các dự báo điểm.

Đối với một nền kinh tế mở, dễ bị tổn thương bởi các cú sốc thương mại và địa chính trị, sự bình lặng của thị trường không phải là tín hiệu đáng tin cậy cho thấy sự bất ổn đã trở nên vô hại.

Các nhà hoạch định chính sách không bao giờ được cho rằng mức độ biến động thấp sẽ kéo dài mãi mãi. Thay vào đó, điều cốt yếu là họ phải tận dụng các điều kiện tài chính thuận lợi hiện tại để xây dựng và duy trì vốn cùng thanh khoản, củng cố khả năng phòng thủ của hệ thống tài chính trước những cú sốc trong tương lai.

Đồng thời, những người tham gia thị trường cần đảm bảo rằng họ có đủ bộ đệm để chịu đựng sự gia tăng đột ngột của biến động thị trường và những hậu quả bất lợi có thể xảy ra, chẳng hạn như giá tài sản tài chính giảm và chênh lệch tín dụng mở rộng. Sự chuẩn bị này là cần thiết để đối phó với khả năng định giá lại mạnh mẽ có thể xảy ra nếu tâm lý rủi ro trên thị trường thay đổi.

Xem thêm

Bộ Công an đề xuất xây dựng Ví điện tử Quốc gia duy nhất gắn VNeID

Bộ Công an đề xuất xây dựng Ví điện tử Quốc gia duy nhất gắn VNeID, hứa hẹn thay đổi thị trường thanh toán số đang thống trị bởi MoMo, ZaloPay. Phân tích tác động đến dịch vụ công, người dùng và cuộc đua với các ví điện tử lớn.

Tiệm vàng làm lá chắn, hơn 300 công ty "ma" rửa hàng chục nghìn tỷ đồng xuyên biên giới

TP.HCM triệt phá đường dây rửa tiền nghìn tỷ qua biên giới Campuchia. Tìm hiểu chi tiết vụ án tiệm vàng, yến sào làm bình phong, lộ thủ đoạn lừa đảo email, 300 công ty ma và số tiền khổng lồ bị vận chuyển trái phép.

WikiFX Review sàn Forex VAHA 2025: Có an toàn không?

WikiFX review sàn Forex VAHA 2025: Đánh giá chi tiết về độ an toàn, giấy phép, nền tảng giao dịch và sản phẩm của sàn VAHA. Khám phá xem VAHA có phù hợp cho người mới tham gia thị trường Forex không, đồng thời lưu ý rủi ro cao trong đầu tư Forex.

Lộ diện ông trùm đường dây nghìn tỉ: Gia công web cờ bạc quốc tế từ Đà Nẵng

Bắt ông trùm Nguyễn Văn Nghĩa: Vạch trần đường dây công nghệ cao gia công website cờ bạc nghìn tỷ từ Đà Nẵng cho đối tác quốc tế. Tìm hiểu chi tiết quy mô và thủ đoạn tinh vi của tổ chức.

Broker WikiFX

D prime

Exness

FOREX.com

Vantage

STARTRADER

Ultima

D prime

Exness

FOREX.com

Vantage

STARTRADER

Ultima

Broker WikiFX

D prime

Exness

FOREX.com

Vantage

STARTRADER

Ultima

D prime

Exness

FOREX.com

Vantage

STARTRADER

Ultima

Tin hot

Đà Nẵng triệt phá đường dây lừa đảo 2.000 tỷ đồng, bắt chủ mưu dự án tiền ảo “ma” DRK

WikiFXSàn Forex lừa đảo IUX: Từ chiêu trò gian dối đến cú biến mất không dấu vết tại Việt Nam

WikiFXWikiFX Review sàn Forex WisunoFx 2025: Có an toàn không?

WikiFXCuộc đua “Hai ông Kevin”: Sức ép thị trường làm đảo chiến cục bầu chọn Chủ tịch Fed

WikiFXĐiểm danh 3 sàn forex lừa đảo bị tố cáo mới nhất bởi người dùng WikiFX tuần 07-13/12

WikiFXVì sao Fed phải loại bỏ giới hạn cho cơ chế repo? Một tín hiệu đỏ từ vùng đệm thanh khoản?

WikiFXLiquidity - Thanh khoản: Dòng tiền "đánh lừa" các chỉ số vĩ mô và đẩy thị trường lên đỉnh

WikiFXGiải mã 'Công thức SNB': Lãi suất âm có thực sự quay lại trong năm 2026?

WikiFXVụ án 7.500 tỷ tại Campuchia: “Cào khách” dụ tình, vét sạch ví nạn nhân

WikiFXĐiểm danh 4 sàn forex có Net Inflow biến động nhất tháng 11/2025

WikiFXTính tỷ giá hối đoái