Lợi suất Trái phiếu Mỹ 10 năm bứt phá ngưỡng 4.2% cho thấy dấu hiệu tăng mạnh

Lời nói đầu:Lợi suất trái phiếu 10 năm Mỹ bứt phá 4.2%, dự báo tăng mạnh đến 4.45%? Phân tích chuyên sâu từ WikiFX về tác động của đường cong lợi suất steepening, cuộc đua Chủ tịch Fed (Kevin Warsh vs. Hassett), báo cáo CPI và kế hoạch phát hành nợ của Kho bạc Mỹ đầu năm 2026.

Thị trường trái phiếu Mỹ đang đứng trước một bước ngoặt lịch sử: sự bứt phá kỹ thuật của lợi suất 10 năm trên ngưỡng 4.2%, kết hợp với những chuyển động chính sách quan trọng từ Fed và Bộ Tài chính, đang đặt nền móng cho một giai đoạn biến động mới mà hệ quả của nó sẽ lan tỏa khắp thị trường tài chính toàn cầu.

Thị trường trái phiếu kho bạc Mỹ, trái tim của hệ thống tài chính toàn cầu, đang trải qua những chuyển động then chốt đầu năm 2026. Ngày 20/01/2026 đánh dấu một sự kiện kỹ thuật quan trọng khi lợi suất trái phiếu kỳ hạn 10 năm chính thức vượt qua mức kháng cự tâm lý 4.2%, đạt khoảng 4.25-4.26% theo dữ liệu thời gian thực. Sự bứt phá này không đơn thuần là một dao động ngắn hạn, mà được củng cố bởi một loạt tín hiệu kỹ thuật mạnh mẽ và những thay đổi cơ bản trong chính sách, từ cuộc đua chủ tịch Fed đến chiến lược phát hành nợ mới của Kho bạc, hứa hẹn mở ra một chu kỳ đường cong lợi suất dốc lên và biến động gia tăng.

Phân tích kỹ thuật: Các mốc quan trọng và mục tiêu giá

Sự bứt phá của lợi suất 10 năm lên trên 4.2% được xem là sự kiện xác nhận xu hướng từ các tín hiệu kỹ thuật đã tích lũy từ lâu. Phân tích biểu đồ cho thấy lợi suất này đã thoát ra khỏi một mô hình “cờ tăng” (bull flag) tiềm năng, một cấu trúc thường báo hiệu sự tiếp tục của xu hướng tăng chủ đạo. Động thái này mở đường cho mục tiêu kỹ thuật ngắn hạn hướng đến vùng 4.45%.

Trọng tâm của câu chuyện không chỉ nằm ở mức lợi suất tuyệt đối, mà còn ở hình thái của đường cong lợi suất. Chênh lệch giữa trái phiếu 10 năm và 3 tháng, một thước đo then chốt của độ dốc đường cong, đang ở trong một vùng kháng cự then chốt từ 40 đến 65 điểm cơ bản. Vùng này đóng vai trò như một ngưỡng quyết định. Lịch sử cho thấy một khi chênh lệch này vượt lên trên 65 bps, nó có xu hướng mở rộng nhanh chóng về phía mốc 100 bps hoặc cao hơn.

Biểu đồ chênh lệch này thậm chí còn cho thấy dấu hiệu đang phá vỡ khỏi một mô hình tam giác tăng dần (ascending triangle), được củng cố bởi chỉ số Sức mạnh Tương đối (RSI) tạo ra một loạt các đáy cao dần – một tín hiệu cổ điển cho thấy động lượng tăng đang được xây dựng. Sự phối hợp của các tín hiệu này trên cả biểu đồ lợi suất và biểu đồ chênh lệch củng cố cho nhận định về một đợt tăng mạnh và bền vững phía trước.

Bảng: Diễn biến lợi suất trái phiếu Kho bạc Mỹ (tuần kết thúc 17/01/2026)

| Kỳ hạn | Lợi suất 10/01 | Lợi suất 17/01 | Thay đổi | Phân vị 5 năm |

| 2 Năm | 3.53% | 3.59% | +6 bps | 40th (Trung bình) |

| 5 Năm | 3.75% | 3.82% | +7 bps | 54th (Trung bình) |

| 10 Năm | 4.17% | 4.22% | +6 bps | 72th (Cao) |

| 30 Năm | 4.81% | 4.84% | +3 bps | 91st (Rất cao) |

Sức ép từ đầu ngắn: Kỳ vọng cắt giảm lãi suất mờ nhạt

Để đường cong lợi suất thực sự “dốc lên” (steepening) một cách bền vững, đầu ngắn của đường cong cần giữ vững trong khi đầu dài tăng. Hiện tại, điều này đang diễn ra khá rõ ràng. Kỳ vọng về các đợt cắt giảm lãi suất mạnh mẽ từ Fed, từng thống trị thị trường năm 2025, đang nhanh chóng phai nhạt.

Hợp đồng tương lai Quỹ Liên bang (Fed Fund Futures) cho tháng 12/2027, một công cụ theo dõi kỳ vọng lãi suất dài hạn, đã phá vỡ một xu hướng giảm trước đó và đang hình thành một xu hướng tăng rõ rệt. Động lượng trên chỉ báo RSI của các hợp đồng này cũng chuyển sang tích cực hơn, khẳng định thay đổi trong tâm lý thị trường.

Ở thị trường giao ngay, lợi suất trái phiếu 2 năm thể hiện sức mạnh đáng chú ý. Nó đã nhiều lần thử thách và giữ vững vùng hỗ trợ quanh 3.45%. Hiện tại, nó đang ở vị trí chuẩn bị phá vỡ một đường xu hướng giảm dài hạn được hình thành từ tháng 4/2024. Chỉ báo RSI của trái phiếu 2 năm cũng đang tạo các đáy cao hơn và thoát ra khỏi mô hình hợp nhất.

Với bối cảnh này, một kịch bản lợi suất 2 năm tăng trở lại mức 4% là hoàn toàn có thể xảy ra. Sự ổn định và hướng đi lên ở đầu ngắn này là nền tảng cần thiết cho kịch bản đường cong dốc lên mà nhiều nhà phân tích đang dự báo.

Ba yếu tố cơ bản: Lạm phát, Chính trị và Chính sách nợ

Diễn biến kỹ thuật mạnh mẽ không xuất hiện trong chân không, mà được thúc đẩy bởi một loạt các yếu tố cơ bản quan trọng.

Báo cáo Chỉ số Giá tiêu dùng (CPI) tháng 12 là một ví dụ điển hình cho sự phức tạp của thị trường. Trước khi công bố, thị trường hoán đổi (swaps) đã định giá một kịch bản lạm phát “nóng” bất ngờ, dựa trên các dữ liệu việc làm mạnh mẽ được điều chỉnh gần đó. Một phân tích trên Seeking Alpha ngày 11/01 thậm chí đã cảnh báo về khả năng này.

Tuy nhiên, kết quả thực tế lại ở mức vừa phải: CPI tổng thể tăng 2.7% so với cùng kỳ năm trước, và CPI lõi ở mức 2.6%, phù hợp hoặc thấp hơn một chút so với kỳ vọng chung. Kết quả này ban đầu kìm hãm đà tăng của lợi suất, nhưng áp lực từ thị trường lao động vẫn mạnh mẽ khiến xu hướng tổng thể không bị đảo ngược.

Chất xúc tác mạnh mẽ hơn đến từ lĩnh vực chính sách và chính trị. Vào ngày 16/01/2026, Tổng thống Donald Trump công khai bày tỏ ý định muốn giữ ông Kevin Hassett ở lại vị trí Giám đốc Hội đồng Kinh tế Quốc gia (NEC), thay vì đề cử ông làm Chủ tịch Fed tiếp theo.

Phát biểu “Tôi muốn giữ Kevin ở vị trí hiện tại, nếu anh ấy đồng ý” đã ngay lập tức làm thay đổi cục diện. Trên các thị trường dự đoán như Kalshi và Polymarket, xác suất Hassett trở thành Chủ tịch Fed đã giảm mạnh xuống chỉ còn 16%.

Ngược lại, Kevin Warsh, một cựu Thống đốc Fed với quan điểm được cho là thiên hướng “diều hâu” hơn (ưu tiên kiểm soát lạm phát), đã vươn lên dẫn đầu với xác suất lên tới khoảng 60%. Sự thay đổi này khiến thị trường kỳ vọng vào một chính sách tiền tệ ít “mềm mỏng” (dovish) hơn trong tương lai, từ đó đẩy lợi suất lên cao.

Song song đó, một thông tin kỹ thuật quan trọng khác được lan truyền: Bộ Tài chính Mỹ đang xem xét tổ chức đấu thầu trái phiếu kỳ hạn 7 năm với cơ chế “mở lại” (reopenings) định kỳ hàng quý.

Mặc dù việc “mở lại” không làm tăng tổng lượng phát hành ròng ngay lập tức, nó được xem là một bước chuẩn bị kỹ thuật quan trọng, cho thấy khả năng Bộ Tài chính sắp điều chỉnh cơ cấu nợ, chuyển dịch nguồn cung từ kỳ hạn ngắn (tín phiếu) sang dài hạn hơn.

Động thái này càng trở nên nhạy cảm trước thềm Kỳ họp Tái tài trợ Hàng quý (Quarterly Refunding Announcement) dự kiến vào ngày 04/02/2026, nơi các kế hoạch phát hành nợ chi tiết cho quý tới sẽ được công bố.

Các rủi ro tiềm ẩn: Biến động thấp và bất định pháp lý

Bên cạnh những yếu tố định hướng rõ ràng, thị trường còn tiềm ẩn những rủi ro có thể làm bùng nổ biến động.

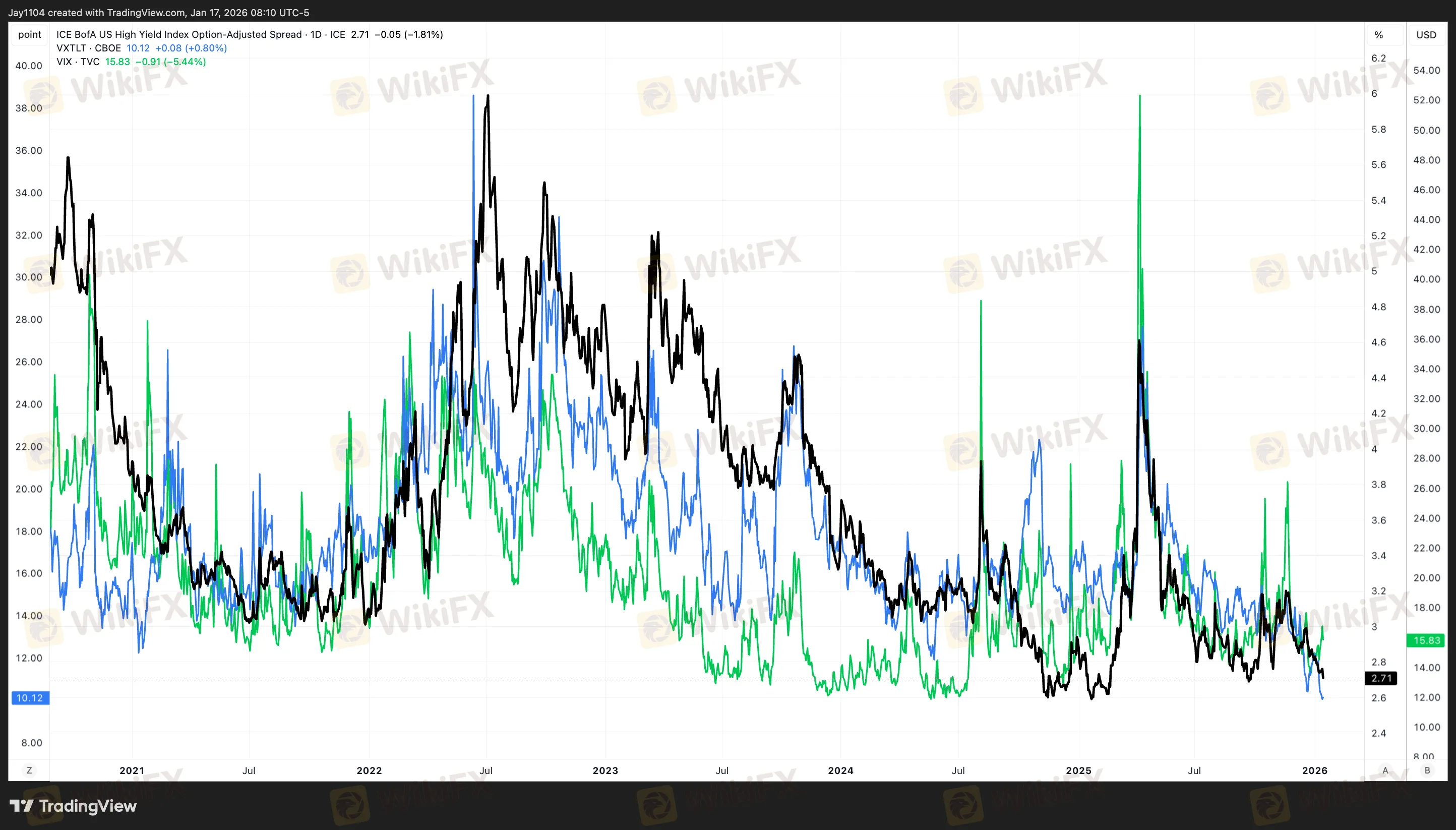

Một nghịch lý đáng chú ý hiện nay là mức độ biến động của chính thị trường trái phiếu lại đang ở vùng cực kỳ thấp. Chỉ số MOVE, được ví như “VIX của thị trường trái phiếu”, đã dao động quanh mức 60-63 điểm, gần mức thấp nhất kể từ năm 2021. Điều này phản ánh biến động thực tế (realized volatility) thấp trong thời gian qua.

Tuy nhiên, lịch sử cho thấy giai đoạn biến động nén chặt (compression) kéo dài thường là tiền đề cho những đợt bùng nổ biến động mạnh mẽ tiếp theo. Một khi lợi suất bắt đầu di chuyển mạnh theo một hướng rõ ràng, biến động ngụ ý (implied volatility) thường tăng vọt theo. Sự gia tăng biến động trong thị trường trái phiếu có xu hướng lan tỏa sang thị trường chứng khoán, kéo theo chỉ số VIX tăng và có thể khiến chênh lệch tín dụng (credit spreads) giãn ra.

Một bất định lớn khác đến từ phán quyết sắp tới của Tòa án Tối cao Hoa Kỳ về tính hợp hiến của các biện pháp thuế quan (tariffs) được áp dụng dưới thời chính quyền Trump. Các nguồn tin từ Reuters và Axios cho biết phán quyết này có thể được đưa ra rất sớm, thậm chí trong vài tuần tới.

Dù kết quả thuận lợi hay bất lợi, nó đều có khả năng tạo ra cú sốc ngắn hạn đối với dòng vốn và kỳ vọng lạm phát, từ đó tác động trực tiếp đến thị trường trái phiếu. Sự kết hợp giữa các yếu tố nội tại (biến động thấp) và ngoại sinh (bất định pháp lý) này tạo ra một môi trường tiềm ẩn nhiều bất ngờ.

Triển vọng thị trường

Tổng hợp tất cả các mảnh ghép, bức tranh cho thị trường trái phiếu Mỹ những tháng tới là sự chuyển dịch từ một giai đoạn nén chặt kéo dài sang một giai đoạn mở rộng đầy biến động. Sự bứt phá kỹ thuật của lợi suất 10 năm trên 4.2% đã được xác nhận. Đường cong lợi suất đứng trước ngưỡng steepening lịch sử khi đầu ngắn giữ vững và đầu dài có đà tăng.

Các sự kiện chính sách sắp tới, đặc biệt là đề cử chủ tịch Fed chính thức và kế hoạch tái tài trợ của Bộ Tài chính vào đầu tháng 2, sẽ đóng vai trò như những chất xúc tác quyết định cho việc liệu xu hướng này có được đẩy mạnh hay không.

Các tổ chức như Charles Schwab đã đưa ra dự báo rằng đường cong lợi suất sẽ tiếp tục dốc lên trong năm 2026, với số lần cắt giảm lãi suất từ Fed được kỳ vọng chỉ trong khoảng một đến hai lần. Lợi suất trái phiếu 10 năm được dự báo sẽ neo ở quanh mức 4% hoặc cao hơn, do áp lực từ lạm phát dai dẳng, nguồn cung trái phiếu dài hạn gia tăng và xu hướng lợi suất toàn cầu đi lên.

Đối với thị trường ngoại hối, viễn cảnh này thường củng cố sức mạnh của đồng Đô la Mỹ (USD), gây áp lực giảm lên các cặp tiền tệ chính và hàng hóa định giá bằng USD. Đối với thị trường chứng khoán, sự gia tăng lợi suất dài hạn và biến động có thể thử thách các định giá cao hiện tại, đặc biệt đối với những cổ phiếu nhạy cảm với lãi suất.

Giai đoạn biến động thấp kéo dài sắp kết thúc, đòi hỏi nhà đầu tư phải thận trọng hơn trong việc quản lý rủi ro và lựa chọn các nền tảng giao dịch minh bạch, đáng tin cậy để điều hướng qua những làn sóng thị trường sắp tới.

Xem thêm

Trove Markets và cú lừa 20 triệu USD: Tiền ảo 'made in Vietnam' thổi bay niềm tin nhà đầu tư

TROVE token lao dốc 95% sau vài phút niêm yết: Phân tích toàn cảnh vụ lừa đảo 20 triệu USD của Trove Markets - dự án tiền điện tử bị nghi ngờ có nguồn gốc từ Việt Nam, làm sáng tỏ chi tiết về kế hoạch chuyển hướng từ Hyperliquid sang Solana và hoạt động bán tháo token HYPE gây chấn động.

WikiFX Review sàn Forex Axi 2026: Có an toàn không?

WikiFX Review sàn Forex Axi 2026: Đánh giá chi tiết quy định, nền tảng giao dịch, bảo vệ quỹ và độ uy tín. Sàn Axi có an toàn không? Khám phá thông tin khách quan để trader Việt Nam tham khảo trước khi quyết định.

Định giá S&P 500 và VN-Index không còn quan trọng trong thời đại tiền 'giả'

Định giá chứng khoán Mỹ đạt đỉnh lịch sử 2026: Phân tích chuyên sâu từ WikiFX về sự thay đổi chế độ tài chính, nơi thanh khoản của Fed và tâm lý FOMO đang định hình lại thị trường, cùng chiến lược đa dạng hóa cho nhà đầu tư.

Chính quyền Trump quyết thay thế thuế quan ngay lập tức nếu thua kiện tại Tòa án Tối cao

Phân tích chuyên sâu: Tòa án Tối cao Mỹ sắp phán quyết về thuế quan Trump. Nếu thua kiện, Mỹ có thể phải hoàn trả 150 tỷ USD, nhưng kế hoạch thay thế ngay lập tức bằng các đạo luật 232, 301 đã sẵn sàng. Tác động lớn đến USD, Forex và đầu tư toàn cầu.

Broker WikiFX

STARTRADER

FXTM

EC markets

FOREX.com

XM

VT Markets

STARTRADER

FXTM

EC markets

FOREX.com

XM

VT Markets

Broker WikiFX

STARTRADER

FXTM

EC markets

FOREX.com

XM

VT Markets

STARTRADER

FXTM

EC markets

FOREX.com

XM

VT Markets

Tin hot

Coinbase lật kèo phút chót: Đạo luật CLARITY đứng trước nguy cơ thất bại

WikiFXToken hóa tài sản thực: Cuộc cách mạng tài chính âm thầm đã đến Việt Nam?

WikiFXTin tức thị trường Forex hôm nay 19/01: XM triển khai 2 chương trình trị giá 250.000 USD

WikiFXTS. Cấn Văn Lực: Phát hành tiền số giúp giảm lạm phát

WikiFXCấu trúc thị trường SMC: Cách xác định BoS và CHoCH chính xác

WikiFXBitcoin lao dốc hơn 3%, thanh lý khủng 865 triệu USD giữa cơn bão thuế quan Trump – Greenland

WikiFXĐiểm danh 3 sàn forex lừa đảo bị tố cáo mới nhất bởi người dùng WikiFX tuần 11/01-17/01

WikiFXTruy tìm Bùi Thị Kim Na trong vụ án nghìn tỷ của "CEO" Kao Vân

WikiFXLợi suất trái phiếu Nhật 40 năm chạm 4%: Cột mốc lịch sử và những lo ngại về tài khóa

WikiFXLợi suất Trái phiếu Mỹ 10 năm bứt phá ngưỡng 4.2% cho thấy dấu hiệu tăng mạnh

WikiFXTính tỷ giá hối đoái