Oracle hoảng loạn huy động tới 50 tỷ USD và nguy cơ cắt giảm 30.000 việc làm

Lời nói đầu:Oracle hoảng loạn công bố kế hoạch huy động 50 tỷ USD giữa lúc cổ phiếu lao dốc 50%, CDS vọt cao và nguy cơ cắt giảm 30.000 việc làm. Phân tích chuyên sâu từ báo cáo Morgan Stanley, TD Cowen về khủng hoảng tài chính và rủi ro hợp đồng AI với OpenAI.

Oracle đang đối mặt với cuộc khủng hoảng tài chính nghiêm trọng nhất trong lịch sử, với kế hoạch huy động khẩn cấp 50 tỷ USD và nguy cơ sa thải hàng loạt, làm phơi bày mặt trái đầy rủi ro của cuộc đua AI tốc độ cao.

Trong một động thái bất ngờ được công bố vào ngày Chủ Nhật 01/02/2026, Tập đoàn Oracle tiết lộ kế hoạch huy động từ 45 đến 50 tỷ USD trong năm nay thông qua phát hành nợ và vốn cổ phần. Thông báo này đến giữa lúc cổ phiếu của hãng đã lao dốc gần 50% từ mức đỉnh lịch sử vào tháng 9/2025, xóa sổ khoảng 460 tỷ USD giá trị thị trường.

Động thái này, được nhiều nhà quan sát mô tả là sự “hoảng loạn”, không đơn thuần là nỗ lực mở rộng mà là một biện pháp sinh tồn, nhằm đối phó với áp lực tài chính chưa từng có từ các cam kết đầu tư hàng trăm tỷ USD vào hạ tầng điện toán đám mây phục vụ trí tuệ nhân tạo (AI).

Bức tranh ảm đạm từ Phố Wall

Cơn ác mộng của Oracle bắt đầu lộ rõ vào cuối năm 2025. Sau một giai đoạn tăng trưởng phi mã nhờ những hợp đồng AI khổng lồ, thị trường bắt đầu nghi ngờ về khả năng hiện thực hóa chúng.

Vào tháng 11/2025, Barclays trở thành tổ chức đầu tiên gióng lên hồi chuông cảnh báo nghiêm trọng, khi hạ cấp nợ của Oracle xuống mức “Bán”. Họ lập luận rằng công ty có thể trở thành “quả domino đầu tiên” trong ngành AI sụp đổ nếu không giải quyết được bài toán nhu cầu vốn khổng lồ.

Thậm chí, Barclays dự báo công ty có thể cạn kiệt tiền mặt ngay cuối năm 2026 nếu không có thay đổi căn bản trong mô hình kinh doanh.

Không lâu sau, Morgan Stanley tiếp nối làn sóng bi quan với một báo cáo phân tích sâu rộng.

Họ cắt giảm mạnh mục tiêu giá cổ phiếu Oracle và đưa ra khuyến nghị gây chấn động: mua bảo hiểm rủi ro tín dụng (CDS) kỳ hạn 5 năm cho Oracle.

Các chuyên gia tín dụng của ngân hàng này nhận định rằng cơ hội từ dịch vụ cho thuê GPU (GPUaaS) là rất lớn, nhưng chi phí xây dựng hạ tầng sẽ đè nặng lên lợi nhuận và tạo ra nhu cầu vốn vượt xa khả năng tài chính hiện tại. Họ dự báo mức chênh lệch (spread) CDS có thể mở rộng lên khoảng 200 điểm cơ bản (bps), và chính thức khuyến nghị bán các trái phiếu kỳ hạn dài của Oracle.

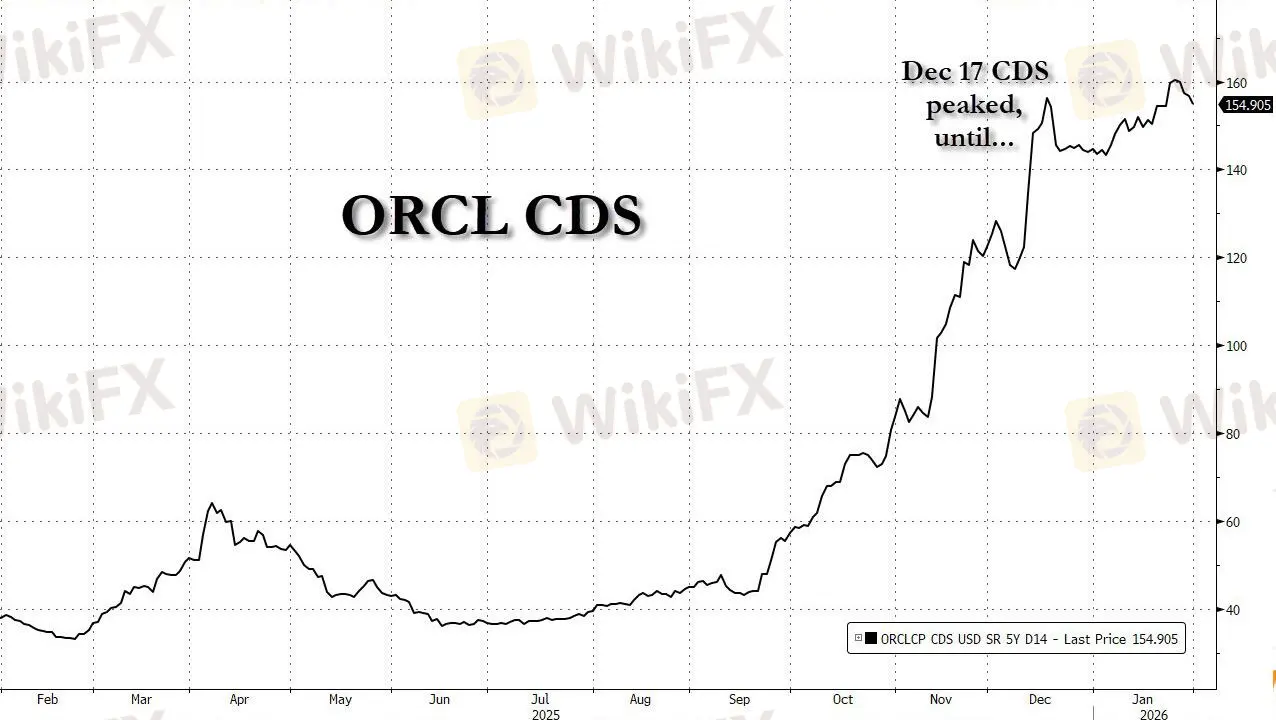

Diễn biến thị trường phản ánh rõ nỗi lo này. Biểu đồ giá cổ phiếu Oracle và CDS 5 năm cho thấy một sự đảo chiều thảm khốc. Từ đỉnh cao trên 300 USD/cổ phiếu, giá đã sụp đổ xuống dưới 200 USD, phá vỡ hoàn toàn đường trung bình động 200 ngày, một tín hiệu kỹ thuật cực kỳ xấu.

Đồng thời, chi phí bảo hiểm rủi ro vỡ nợ (CDS) tăng vọt từ dưới 100 bps lên vượt 156 bps, thậm chí chạm mức cao nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008.

Hợp đồng 300 tỷ USD với OpenAI và bài toán vốn không lời giải

Nguyên nhân cốt lõi dẫn đến tình trạng này bắt nguồn từ tham vọng AI quá lớn. Oracle đã ký kết một loạt hợp đồng dịch vụ đám mây trị giá khổng lồ, nổi bật nhất là thỏa thuận với OpenAI, theo đó công ty khởi nghiệp AI này cam kết chi tiêu khoảng 300 tỷ USD để thuê máy chủ từ Oracle trong nhiều năm.

Các gã khổng lồ công nghệ khác như Nvidia, Meta, TikTok, xAI và AMD cũng nằm trong danh sách khách hàng, đẩy nghĩa vụ doanh thu chưa thực hiện (RPO) của Oracle lên mức kỷ lục.

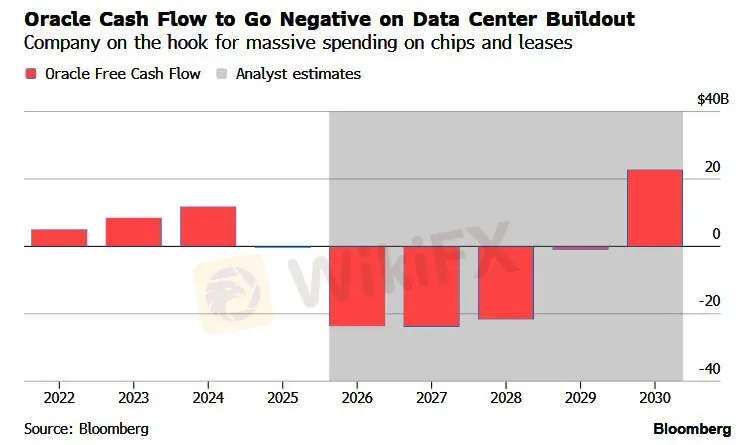

Tuy nhiên, để đáp ứng các hợp đồng “trên giấy” này, Oracle phải đầu tư trước một lượng vốn khổng lồ vào việc xây dựng trung tâm dữ liệu và mua sắm phần cứng.

Theo phân tích của TD Cowen, để phục vụ riêng thỏa thuận với OpenAI, Oracle cần trang bị khoảng 3 triệu GPU cùng các thiết bị liên quan. Với ước tính chi phí trang bị IT khoảng 30 triệu USD/MW, tổng nhu cầu vốn đầu tư (capex) ước tính lên tới 156 tỷ USD, một con số khổng lồ, thậm chí với một tập đoàn như Oracle.

Báo cáo từ TD Cowen của nhà phân tích Michael Elias vào cuối tháng 1/2026 đã vẽ nên một bức tranh cực kỳ ảm đạm về khả năng đáp ứng tài chính của Oracle. Dựa trên các cuộc kiểm tra kênh phân phối, Elias chỉ ra rằng nhiều ngân hàng thương mại lớn tại Mỹ đã bắt đầu rút lui khỏi việc tài trợ cho các dự án trung tâm dữ liụ liên quan đến Oracle.

Hậu quả là, chi phí vay cho các dự án này đã tăng vọt lên mức dành cho các công ty có xếp hạng tín nhiệm dưới mức đầu tư (non-investment grade), từ mức SOFR + 225-250 bps vào tháng 9 lên SOFR + 300-450 bps.

Sự thiếu hụt tài chính này khiến nhiều hợp đồng thuê trung tâm dữ liệu bị đình trệ. Để đối phó, Oracle buộc phải yêu cầu khách hàng mới đặt cọc trước 40% giá trị hợp đồng, một điều khoản bất thường trong ngành, nhằm giảm bớt gánh nặng vốn trước mắt.

Báo cáo của TD Cowen cũng tiết lộ những biện pháp tàn nhẫn mà Oracle đang cân nhắc để thoát hiểm, bao gồm: cắt giảm từ 20.000 đến 30.000 nhân viên nhằm giải phóng 8-10 tỷ USD dòng tiền tự do; bán đi bộ phận phần mềm y tế Cerner, được mua lại với giá 28,3 tỷ USD năm 2022; hoặc chuyển sang mô hình “Bring Your Own Chip” (BYOC) để chuyển gánh nặng mua sắm phần cứng sang cho khách hàng.

Kế hoạch 50 tỷ USD: Cứu cánh hay chỉ là bình oxy cuối cùng?

Trong bối cảnh đó, thông báo huy động 45-50 tỷ USD của Oracle vào ngày Chủ Nhật mang đầy tính chất của một nước đi tuyệt vọng.

Kế hoạch chi tiết cho thấy một nửa số tiền, khoảng 22.5-25 tỷ USD, sẽ được huy động thông qua phát hành cổ phiếu, bao gồm chứng khoán chuyển đổi bắt buộc và một chương trình bán cổ phiếu tại thị trường (ATM) trị giá tối đa 20 tỷ USD.

Nửa còn lại sẽ đến từ một đợt phát hành trái phiếu duy nhất vào đầu năm 2026, biến nó trở thành đợt huy động vốn lớn nhất trong lịch sử gần đây của Oracle, vượt xa mức 18 tỷ USD từ đợt phát hành trái phiếu năm 2025 vốn đã từng gây chú ý.

Giới phân tích tỏ ra hết sức thận trọng về hiệu quả của kế hoạch này. Gil Luria, chuyên gia tại DA Davidson & Co., thẳng thắn nhận định: “Ngay cả khi Oracle có thể hoàn thành đợt huy động thành công, họ vẫn đang đối mặt với khoảng trống tài chính khổng lồ; và nếu không thể, mọi thứ có thể sẽ kết thúc”.

Ông cũng cảnh báo thị trường trái phiếu có thể không còn “khẩu vị” để hấp thụ thêm một lượng trái phiếu doanh nghiệp xếp hạng đầu tư lớn từ Oracle, và việc phát hành thêm cổ phiếu sẽ tiếp tục đè nặng lên giá cổ phiếu vốn đã suy yếu.

Một điểm đáng chú ý khác là thời điểm công bố, vào một chiều Chủ Nhật, được xem là bất thường đối với một công ty lớn và chín chắn như Oracle. Gil Luria cho rằng đây có thể là nỗ lực của ban lãnh đạo nhằm “ngăn chặn sự sụt giảm không ngừng của giá cổ phiếu bằng cách cố gắng mang lại chút hy vọng cho nhà đầu tư trước giờ mở cửa thứ Hai”. Tuy nhiên, dựa trên diễn biến của thị trường, động thái này có nguy cơ phản tác dụng.

Bài học và viễn cảnh u ám

Câu chuyện của Oracle không chỉ là vấn đề của riêng họ, mà đang trở thành hồi chuông cảnh tỉnh cho toàn bộ ngành công nghệ đang chạy đua trong cơn sốt AI.

Nó phơi bày một nghịch lý nguy hiểm: những hợp đồng doanh thu tiềm năng (backlog) trị giá hàng trăm tỷ USD trông rất hào nhoáng, nhưng chúng được xây dựng dựa trên giả định về khả năng tiếp cận vốn vô hạn và dòng tiền ổn định từ các khách hàng, mà bản thân nhiều khách hàng lớn như OpenAI cũng đang thua lỗ nặng và có cam kết chi tiêu lên tới 1.4 nghìn tỷ USD với nhiều đối tác khác nhau.

Chuyên gia Sanchit Vir Gogia từ Greyhound Research đã đưa ra một cảnh báo sắc sảo: “Sự khác biệt trong tâm lý giữa các ngân hàng Mỹ và châu Á không chỉ là một chi tiết nhỏ; đó là dấu hiệu nghiêm trọng đầu tiên về sự căng thẳng tài chính trong tham vọng siêu mở rộng (hyperscale) của Oracle”.

Ông kêu gọi các giám đốc công nghệ (CIO) phải thay đổi cách nhìn nhận: “Cần coi việc xây dựng hạ tầng đám mây của Oracle không phải là một thỏa thuận dịch vụ, mà là một rủi ro hạ tầng chung. Nếu họ không thể tài trợ cho nó, họ không thể xây dựng nó. Và nếu họ không thể xây dựng nó, bạn không thể chạy các workload của mình”.

Sự sụt giảm giá cổ phiếu và mở rộng CDS cho thấy nhà đầu tư đang nghi ngờ sâu sắc. Cuộc khủng hoảng của Oracle đặt ra một câu hỏi lớn cho toàn ngành: Liệu mô hình “xây dựng trước, thu tiền sau” trong cuộc đua AI có thực sự bền vững, hay nó đang tạo ra một bong bóng đầu tư mới với quy mô chưa từng có? Thời gian và thị trường khắc nghiệt sẽ là người đưa ra câu trả lời cuối cùng.

Góc nhìn cho nhà đầu tư

Khủng hoảng tài chính của Oracle với kế hoạch huy động 50 tỷ USD và nguy cơ cắt giảm 30.000 việc làm không chỉ là vấn đề nội bộ, mà có khả năng tạo ra hiệu ứng domino lên nhiều kênh đầu tư, đánh dấu bước ngoặt trong cuộc đua AI.

Sự kiện này trước hết sẽ gây áp lực bán tháo lên nhóm cổ phiếu công nghệ, đặc biệt là những công ty có mô hình kinh doanh “đốt tiền” thâm dụng vốn tương tự, dẫn đến một đợt tái định giá rủi ro trên toàn thị trường chứng khoán. Trên thị trường trái phiếu, nó cảnh báo về rủi ro tín dụng, khiến chi phí vốn cho các doanh nghiệp công nghệ tăng cao.

Trong ngắn hạn, tâm lý hoảng loạn có thể đẩy một phần dòng tiền sang các tài sản trú ẩn an toàn như vàng, đồng thời tạo ra sự biến động đối với đồng USD tùy theo mức độ lan tỏa của cuộc khủng hoảng. Nhìn chung, đây được xem là hồi chuông cảnh tỉnh, buộc nhà đầu tư phải phân biệt rõ ràng hơn giữa câu chuyện tăng trưởng và thực lực tài chính bền vững của doanh nghiệp.

Xem thêm

Mô hình Order Block cho người mới: 3 quy tắc cơ bản

Khám phá 3 quy tắc vàng giúp nhận diện chính xác mô hình Order Block - vùng giá "đậu" của Smart Money. Bài viết từ WikiFX hướng dẫn chi tiết cách giao dịch hiệu quả với cấu trúc thị trường, dịch chuyển giá và tránh các bẫy phổ biến, phù hợp cho cả trader mới bắt đầu.

Tin tức thị trường Forex hôm nay 02/02: Cập nhật mới nhất từ các sàn môi giới hàng đầu

Tin tức Forex hôm nay 02/02: Cập nhật chi tiết các động thái mới từ FP Markets, Eightcap, FXTM, ATFX đến StarTrader và Infinox. WikiFX mang đến góc nhìn trung lập về ưu đãi, nền tảng và quy định để trader đánh giá rủi ro trước khi quyết định.

Tâm điểm lãi suất: RBA có thể tăng, BoE và ECB dự kiến giữ nguyên

Tuần lễ quyết định chính sách của RBA, BoE và ECB: RBA có thể tăng lãi suất lên 3.85% trong khi BoE và ECB dự kiến giữ nguyên. Phân tích chi tiết lộ trình, dữ liệu lạm phát, thị trường lao động và tác động đến đồng AUD, GBP, EUR.

Ấn Độ bị ép từ bỏ dầu Nga, Trung Quốc sẵn sàng tham gia?

Tổng thống Mỹ Donald Trump tuyên bố Ấn Độ đã đồng ý "về nguyên tắc" để mua dầu thô từ Venezuela, thay thế một phần nguồn cung từ Nga. Động thái này đánh dấu bước ngoặt lớn trong chính sách năng lượng toàn cầu, nơi dầu mỏ trở thành công cụ đàm phán giữa các cường quốc.

Broker WikiFX

octa

EBC

STARTRADER

D prime

EC markets

TMGM

octa

EBC

STARTRADER

D prime

EC markets

TMGM

Broker WikiFX

octa

EBC

STARTRADER

D prime

EC markets

TMGM

octa

EBC

STARTRADER

D prime

EC markets

TMGM

Tin hot

Vàng, bạc lao dốc và câu chuyện đằng sau những cú sốc thị trường tuần qua

WikiFXBắc Kinh chính thức công bố tham vọng biến Nhân dân tệ thành đồng tiền dự trữ toàn cầu

WikiFXCú sốc 7 nghìn tỷ USD của Bạc và cuộc tranh luận về "thị trường bị thao túng"

WikiFXẤn Độ bị ép từ bỏ dầu Nga, Trung Quốc sẵn sàng tham gia?

WikiFXTrump tin tưởng đề cử Kevin Warsh làm Chủ tịch Fed sẽ được Thượng viện thông qua dễ dàng

WikiFXBOJ “lỡ nhịp” trong cuộc đua chống lạm phát vì đồng Yên quá yếu?

WikiFXNVIDIA đình chỉ thương vụ 100 tỷ USD với OpenAI: Jensen Huang lên tiếng, thị trường AI chấn động

WikiFXTin tức thị trường Forex hôm nay 02/02: Cập nhật mới nhất từ các sàn môi giới hàng đầu

WikiFXĐồng USD lung lay: Cơ hội lịch sử cho Nhân dân tệ và bài học từ sự thất bại của đồng Yên

WikiFXBài toán "debasement trade" hậu đề cử Kevin Warsh: Bình mới nhưng rượu cũ?

WikiFXTính tỷ giá hối đoái