6.600 tỷ USD: Lời hứa bị phá vỡ của Fed và thỏa thuận mới có thể định hình lại tương lai đồng Đô la

Lời nói đầu:Phân tích đề xuất "Thỏa thuận mới" giữa Fed và Bộ Tài chính Mỹ của Kevin Warsh. Bảng cân đối 6.600 tỷ USD, rủi ro lạm phát và tương lai đồng Đô la.

Trong lịch sử ngân hàng trung ương hiện đại của Mỹ, ít thỏa thuận nào có sức ảnh hưởng lớn lao bằng Accord năm 1951 giữa Cục Dự trữ Liên bang (Fed) và Bộ Tài chính. Thỏa thuận này đã định hình cách Fed đặt lãi suất, quản lý nguồn cung tiền tệ và bảo vệ giá trị đồng đô la trong hơn bảy thập kỷ qua. Thế nhưng, sau các cuộc khủng hoảng tài chính 2008 và đại dịch COVID-19, nhiều chuyên gia nhận định rằng thỏa thuận ấy đã bị phá vỡ một cách nghiêm trọng, dẫn đến tình trạng Fed nắm giữ tới 6.600 tỷ USD trái phiếu chính phủ, con số cao gấp nhiều lần so với trước khủng hoảng.

Hiện nay, ý tưởng về một accord, hay thỏa thuận mới do Kevin Warsh, ứng cử viên Chủ tịch Fed của Tổng thống Donald Trump, đề xuất đang thu hút sự chú ý lớn từ giới tài chính toàn cầu, với những hứa hẹn khôi phục sự độc lập của ngân hàng trung ương nhưng cũng đặt ra nhiều câu hỏi về rủi ro tài khóa và triển vọng của đồng đô la.

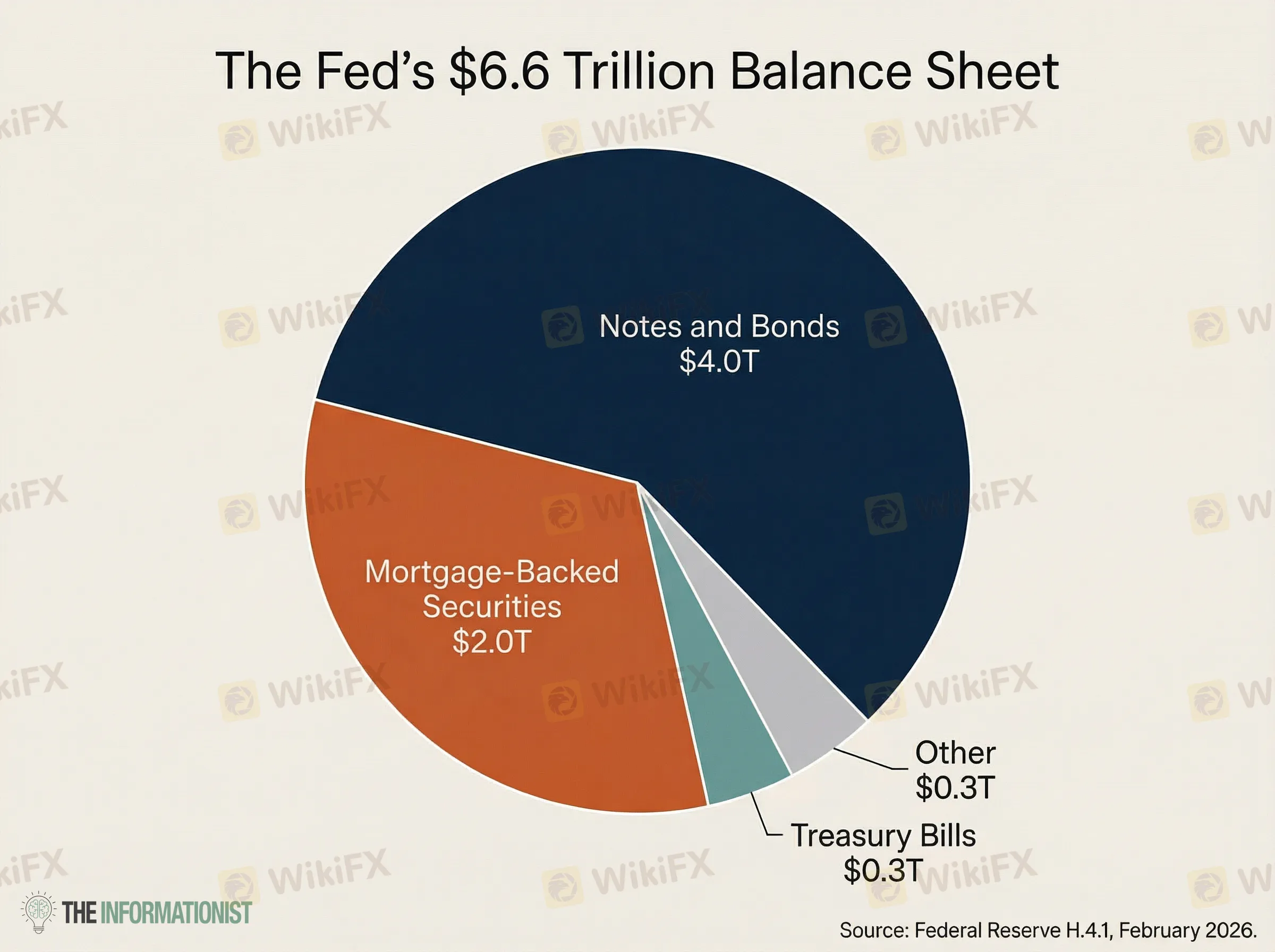

Theo dữ liệu mới nhất do Fed công bố ngày 11 tháng 2 năm 2026, tổng tài sản trên bảng cân đối kế toán của ngân hàng trung ương vẫn duy trì ở mức 6.622 tỷ USD. Cơ cấu danh mục cho thấy 60% là trái phiếu kho bạc dài hạn, 31% là chứng khoán đảm bảo bằng thế chấp (MBS), và chỉ 4,4% là tín phiếu kho bạc ngắn hạn.

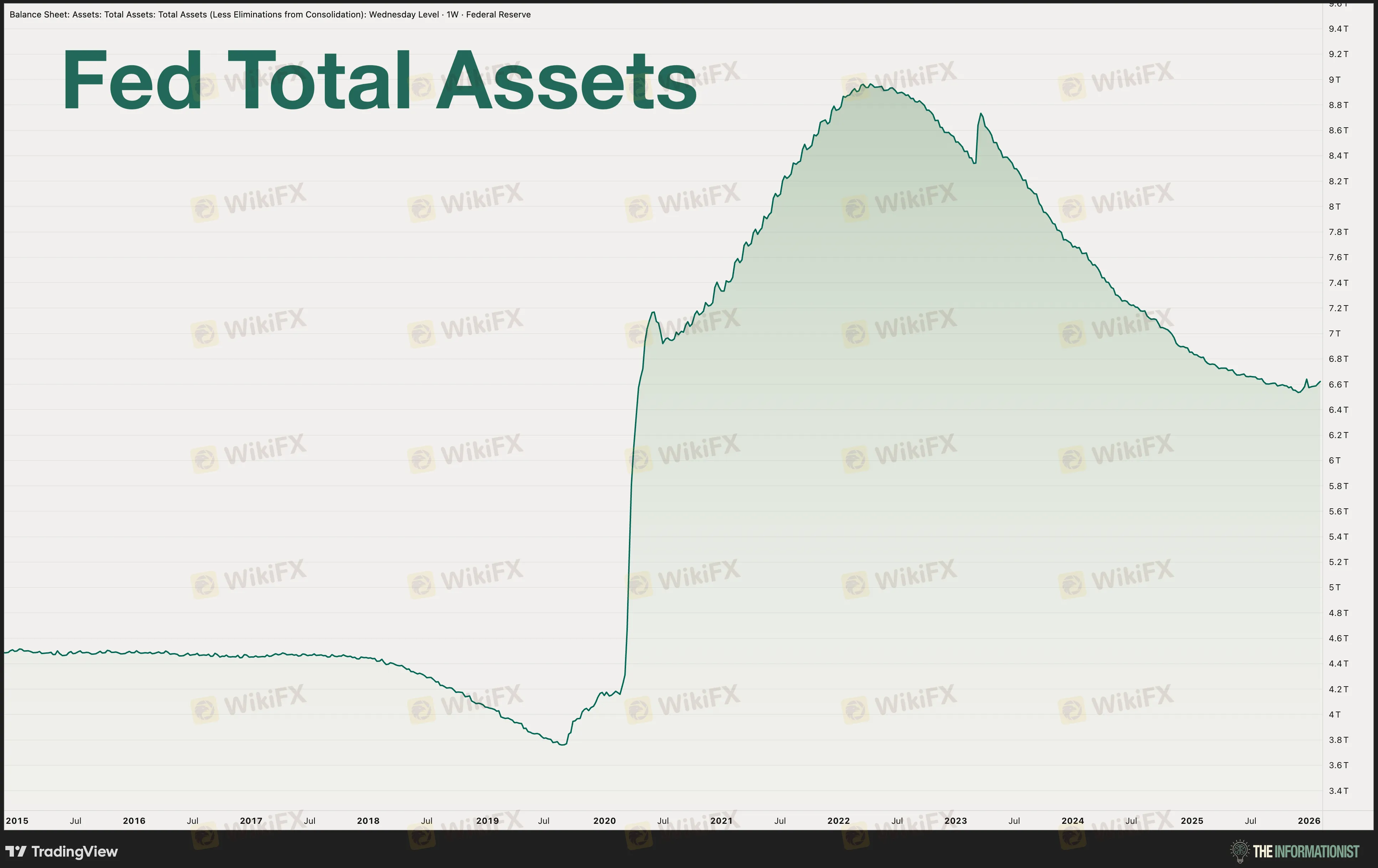

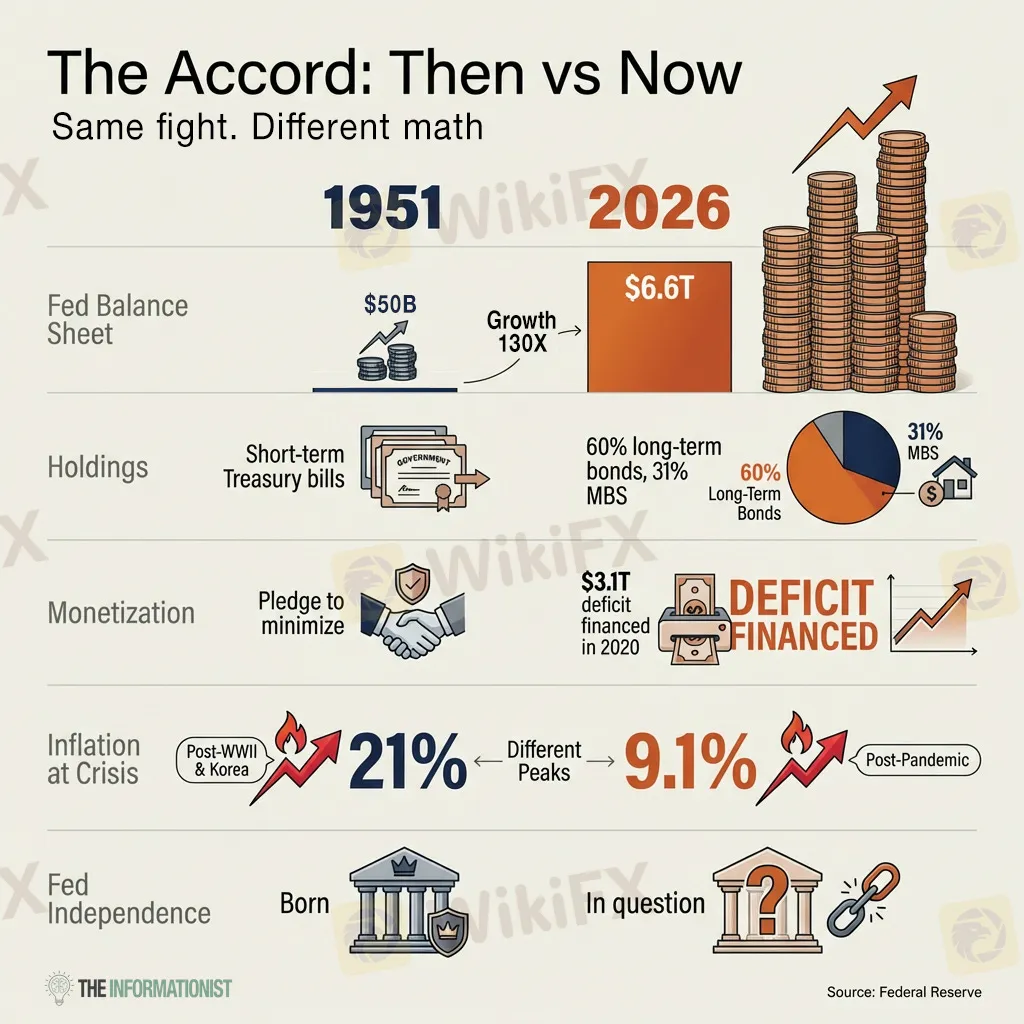

Con số này phản ánh rõ nét quá trình mở rộng mạnh mẽ qua các chương trình nới lỏng định lượng (QE), khi Fed liên tục tạo tiền mới để mua nợ công, hỗ trợ chi tiêu chính phủ trong lúc thâm hụt ngân sách tăng vọt. So với thời kỳ trước khủng hoảng 2008, khi bảng cân đối chỉ dưới 1.000 tỷ USD và chủ yếu là trái phiếu ngắn hạn, quy mô hiện tại lớn gấp hơn sáu lần, đi ngược lại tinh thần của Accord 1951 vốn yêu cầu giảm thiểu tối đa việc tiền tệ hóa nợ công.

Để hiểu rõ hơn về bối cảnh, cần quay ngược thời gian về năm 1942, khi Mỹ bước vào Thế chiến thứ hai. Chiến tranh đòi hỏi nguồn tài chính khổng lồ, và Bộ Tài chính khi đó đã yêu cầu Fed giữ lãi suất thấp để giảm chi phí vay nợ. Fed chấp thuận, ấn định lãi suất trái phiếu ngắn hạn ở mức 0,375% và đặt trần ngầm cho trái phiếu dài hạn là 2,5%. Để duy trì mức lãi suất thấp phi thực tế này, Fed buộc phải mua vào một lượng lớn trái phiếu chính phủ, đồng nghĩa với việc in tiền và bơm thanh khoản vào nền kinh tế.

Hệ quả tất yếu là lạm phát bùng nổ sau chiến tranh: từ tháng 6 năm 1946 đến tháng 6 năm 1947, giá tiêu dùng tăng vọt 17,6%, và năm tiếp theo tăng thêm 9,5%. Đến năm 1950, khi Chiến tranh Triều Tiên nổ ra, chi tiêu chính phủ càng tăng và lạm phát lên tới đỉnh điểm 21% vào tháng 2 năm 1951.

Lúc này, Fed muốn tăng lãi suất để kiềm chế lạm phát, nhưng Tổng thống Harry Truman và Bộ trưởng Tài chính John Snyder phản đối kịch liệt vì lo sợ trái phiếu chiến tranh sẽ mất giá. Mâu thuẫn lên đến đỉnh điểm khi Chủ tịch Fed Marriner Eccles công bố bí mật nội dung cuộc họp với báo chí để phản bác tuyên bố của Nhà Trắng rằng Fed ủng hộ chính sách giữ lãi suất thấp.

Sức ép từ dư luận buộc hai bên phải đạt được một thỏa thuận lịch sử vào ngày 4 tháng 3 năm 1951. Nội dung cốt lõi nằm ở cụm từ “giảm thiểu tối đa việc tiền tệ hóa nợ công” (minimize monetization of the public debt). Thỏa thuận này chấm dứt vai trò “cỗ máy in tiền” của Fed cho chính phủ, trao lại cho ngân hàng trung ương quyền tự do ấn định lãi suất để kiểm soát lạm phát. Và cũng chính sự kiện này đánh dấu cho sự ra đời của một Fed độc lập như giới tài chính biết đến trong suốt nửa thế kỷ sau đó.

Thỏa thuận 1951 đã duy trì hiệu quả trong nhiều thập kỷ, với Fed chủ yếu nắm giữ trái phiếu ngắn hạn và để thị trường tự quyết định lãi suất dài hạn. Tuy nhiên, cuộc khủng hoảng tài chính 2008 đã thay đổi tất cả.

Fed triển khai chương trình nới lỏng định lượng (QE) quy mô lớn, mua hàng nghìn tỷ USD trái phiếu chính phủ và chứng khoán đảm bảo bằng thế chấp, đẩy bảng cân đối từ dưới 1.000 tỷ USD lên hơn 4.000 tỷ USD chỉ trong vài năm. Đến đại dịch COVID-19, con số này vọt lên gần 9.000 tỷ USD khi Fed mua 120 tỷ USD tài sản mỗi tháng để hỗ trợ nền kinh tế.

Nhiều nhà phân tích, trong đó có James Lavish - chuyên gia tài chính từng viết chi tiết về cơ chế in tiền, chỉ ra rằng đây chính là hình thức tiền tệ hóa nợ công mà thỏa thuận 1951 từng cấm đoán. Chính phủ Mỹ ghi nhận thâm hụt ngân sách 3,1 nghìn tỷ USD năm 2020 và 2,8 nghìn tỷ USD năm 2021, phần lớn được Fed hấp thụ thông qua việc mua trái phiếu. Hậu quả là lạm phát tăng vọt lên 9,1% vào tháng 6 năm 2022, mức cao nhất trong 40 năm.

Hiện nay, dù Fed đã thực hiện thắt chặt định lượng (QT) trong vài năm qua, bảng cân đối vẫn duy trì ở mức cao kỷ lục. Theo cập nhật từ Văn phòng Ngân sách Quốc hội Mỹ (CBO) công bố tháng 2 năm 2026, thâm hụt ngân sách năm tài khóa 2026 dự kiến đạt 1,9 nghìn tỷ USD và tăng lên 3,1 nghìn tỷ USD vào năm 2036. Chi phí lãi vay nợ công cũng vượt 1.000 tỷ USD hàng năm và có thể chạm 2.100 tỷ USD vào năm 2036, chiếm tỷ lệ ngày càng lớn trong ngân sách liên bang. Nợ công hiện đã vượt 36.000 tỷ USD, và con số này đang đặt ra áp lực khổng lồ lên bất kỳ nỗ lực thắt chặt tiền tệ nào.

Chính trong bối cảnh này, Kevin Warsh, một cựu Thống đốc Fed và ứng cử viên được Tổng thống Trump đề cử thay thế Jerome Powell từ tháng 1 năm 2026, đã đề xuất ý tưởng về một hiệp định mới. Warsh từng là thành viên Fed trong giai đoạn 2006-2011, chứng kiến sự ra đời của QE và là một trong những tiếng nói chỉ trích mạnh mẽ nhất bên trong nội bộ. Ông cảnh báo rằng việc mua trái phiếu quy mô lớn sẽ làm mờ ranh giới giữa chính sách tiền tệ và tài khóa, đồng thời khó lòng dừng lại một khi đã bắt đầu.

Tháng 7 năm 2025, Warsh từng phát biểu trên CNBC rằng cần một thỏa thuận rõ ràng để xác định quy mô bảng cân đối Fed, phối hợp với kế hoạch phát hành nợ của Bộ Tài chính, đồng thời chuyển dần danh mục sang trái phiếu ngắn hạn và thoát khỏi chứng khoán thế chấp.

Đề xuất của Warsh có ba mục tiêu chính: Thứ nhất, xác định một quy mô mục tiêu cho bảng cân đối và công bố công khai với lộ trình thực hiện cụ thể, thay vì những phát biểu mập mờ “phụ thuộc vào dữ liệu”. Thứ hai, phối hợp chặt chẽ với Bộ Tài chính về kế hoạch phát hành nợ, đảm bảo không xảy ra xung đột khi một bên muốn bán ra còn bên kia muốn mua vào. Thứ ba, tái cấu trúc danh mục theo hướng chuyển dịch từ trái phiếu dài hạn và MBS sang tín phiếu kho bạc ngắn hạn.

Deutsche Bank đã chạy thử mô hình và ước tính tỷ lệ tín phiếu ngắn hạn trong danh mục Fed có thể tăng từ dưới 5% hiện nay lên 55% trong vòng 5 đến 7 năm tới, nếu kế hoạch được thực thi.

Đề xuất này nhận được sự ủng hộ từ một số chuyên gia, như Scott Bessent - Bộ trưởng Tài chính của Mỹ, người cho rằng QE kéo dài chỉ nên áp dụng trong trường hợp khẩn cấp thực sự. Những người ủng hộ cho rằng một thỏa thuận mới sẽ khôi phục khả năng phát hiện giá thực sự trên thị trường trái phiếu, giảm biến động và mang lại sự minh bạch cho nhà đầu tư. Họ lập luận rằng việc Fed rút lui khỏi thị trường nợ dài hạn sẽ giúp lãi suất phản ánh đúng cung cầu, từ đó ổn định thị trường vốn và tăng cường niềm tin vào đồng đô la.

Tuy nhiên, không ít chuyên gia bày tỏ lo ngại, Tim Duy từ SGH Macro Advisors gọi đây là hình thức kiểm soát đường cong lãi suất (YCC) ngầm, tương tự mô hình Nhật Bản vốn đã làm suy yếu đồng yên trong nhiều năm.

Krishna Guha từ Evercore ISI cảnh báo rằng sự phối hợp chặt chẽ có thể trao cho Bộ Tài chính quyền “phủ quyết mềm” đối với kế hoạch thắt chặt của Fed, nghĩa là nếu Fed muốn thu hẹp bảng cân đối nhanh nhưng Bộ Tài chính cho rằng thị trường không thể hấp thụ thêm nguồn cung trái phiếu, Fed có thể bị buộc phải trì hoãn.

Với nợ công đã vượt 38 nghìn tỷ USD và chi phí lãi vay ngày càng lớn, nhiều người lo ngại Fed khó lòng duy trì độc lập khi chính phủ đối mặt áp lực tài chính khổng lồ. Lịch sử cho thấy mỗi khi chính phủ rơi vào bẫy nợ, câu trả lời cuối cùng thường là in tiền.

Các nguồn tin tức lớn như Bloomberg, Reuters và Wall Street Journal trong tháng 2 năm 2026 đều ghi nhận rằng đề xuất accord mới đang gây xáo trộn trên thị trường trái phiếu 30 nghìn tỷ USD. Bank of America dự báo tác động ngắn hạn có thể hạn chế, nhưng dài hạn phụ thuộc vào khả năng Quốc hội kiểm soát chi tiêu.

Trong khi đó, phiên điều trần xác nhận của Warsh tại Thượng viện vẫn gặp trở ngại liên quan đến cuộc điều tra đối với Chủ tịch Powell hiện tại, cũng như sự phản đối từ một số thượng nghị sĩ đảng Dân chủ, dẫn đầu là bà Elizabeth Warren, người cáo buộc Warsh là “con rối” của ông Trump.

Về mặt đầu tư, giới phân tích đưa ra ba kịch bản.

Kịch bản thứ nhất là hiệp định mới thành công như kỳ vọng: Fed thu hẹp bảng cân đối một cách có trật tự, Bộ Tài chính điều chỉnh phát hành nợ phù hợp, lãi suất dài hạn tăng dần có kiểm soát, thị trường trái phiếu khỏe mạnh hơn và đồng đô la mạnh lên. Kịch bản này đòi hỏi Quốc hội Mỹ phải thực sự cân bằng ngân sách, một điều cực kỳ khó xảy ra trong bối cảnh chính trị phân cực.

Kịch bản thứ hai, được đánh giá là khả thi nhất, là accord chỉ mang tính hình thức: Fed và Bộ Tài chính công bố một khuôn khổ phối hợp mới nhưng không có nhiều thay đổi thực chất, bảng cân đối vẫn duy trì quy mô lớn, và thị trường sớm nhận ra sự thiếu quyết tâm.

Kịch bản thứ ba là kịch bản đen tối: áp lực tài khóa buộc Fed phải từ bỏ mọi nỗ lực thắt chặt, quay lại in tiền để mua nợ chính phủ nhằm giữ lãi suất ở mức thấp, dẫn đến lạm phát phi mã và đồng đô la mất giá nghiêm trọng. Trong kịch bản này, các tài sản cứng như vàng, bạc và Bitcoin sẽ là nơi trú ẩn an toàn, vì chúng không thể bị in thêm hay pha loãng bởi các quyết định chính sách.

Để theo dõi diễn biến, nhà đầu tư cần chú ý đến một số điểm mốc quan trọng. Phiên điều trần xác nhận của Kevin Warsh sẽ là cơ hội đầu tiên để nghe ông trình bày chi tiết về kế hoạch hợp tác mới. Các cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) dưới sự lãnh đạo mới sẽ cho thấy hành động thực tế có đi kèm với lời nói hay không.

Thông báo tái cấp vốn hàng quý của Bộ Tài chính sẽ phản ánh sự thay đổi trong cơ cấu phát hành nợ; nếu tỷ lệ tín phiếu ngắn hạn tăng lên đáng kể, đó là dấu hiệu cho thấy thỏa thuận đang được hiện thực hóa. Đường cong lợi suất trái phiếu cũng là chỉ báo quan trọng: nếu lãi suất dài hạn tăng mà Fed không can thiệp, điều đó cho thấy thị trường tin vào sự độc lập của ngân hàng trung ương.

Và cuối cùng, giá vàng luôn là thước đo trung thực nhất cho sự mất giá của tiền pháp định; bất kỳ biến động mạnh nào của kim loại quý này cũng sẽ báo hiệu những vấn đề tiềm ẩn đằng sau các thỏa thuận chính sách.

Câu chuyện về Accord 1951 và đề xuất của Kevin Warsh là một lời nhắc nhở về một ranh giới mong manh nhưng có ý nghĩa sống còn. Năm 1951, Marriner Eccles đã dám đánh đổi sự nghiệp của mình để bảo vệ ranh giới ấy, ngăn chặn việc chính phủ lạm dụng máy in tiền. Ngày nay, với món nợ khổng lồ 36.000 tỷ USD, thâm hụt ngân sách trên 2.000 tỷ USD hàng năm và chi phí lãi vay đã vượt 1.000 tỷ USD, bài toán trở nên khó khăn hơn gấp bội.

Kevin Warsh có thể là người vẽ lại ranh giới đó, nhưng lịch sử đã chỉ ra rằng khi chính phủ đối mặt với sự lựa chọn giữa vỡ nợ và in tiền, họ gần như luôn chọn in tiền. Cái tên, khuôn khổ, hay thỏa thuận có thể thay đổi, nhưng toán học - thứ chi phối sự tồn tại của một đồng tiền - thì không bao giờ thay đổi.

Đối với những người đang nắm giữ tài sản bằng đồng đô la, hiểu rõ về cuộc đấu tranh giành lại sự độc lập của Fed và những hệ lụy từ thỏa thuận mới sẽ là chìa khóa để bảo vệ giá trị tài sản trong những năm tới.

Xem thêm

84 tỷ USD thanh toán kho bạc và sóng gió từ thị trường ngoại hối đang chờ đợi phố Wall

Phân tích chuyên sâu tuần giao dịch chứng khoán Mỹ từ 17/02/2026: Áp lực 84 tỷ USD thanh toán kho bạc, OpEx với gamma âm, rủi ro từ yen Nhật và won Hàn đe dọa dòng vốn ngoại. Tổng hợp và cập nhật từ WikiFX.

WikiFX cảnh báo sàn Forex TORROSO lừa đảo: Hàng trăm nhà đầu tư bị "đóng băng" tài sản

WikiFX phân tích chuyên sâu sàn Torroso: Giấy phép Mauritius GBC lỏng lẻo, điều khoản cạm bẫy, loạt tố cáo không rút được tiền và chiến thuật dụ dỗ có hệ thống. Cảnh báo khẩn cấp cho nhà đầu tư Việt.

Tin tức thị trường Forex hôm nay 16/02: Ultima mở cuộc thi 10.000 USD, GTCFX nâng cấp VPS

Tin tức thị trường Forex hôm nay 16/02 – Điểm qua các cập nhật quan trọng: IronFX ra mắt tài khoản Raw ECN spread 0 pip, PU Prime nhận giấy phép CMA UAE, FP Markets giới thiệu công cụ AI TradeMedic, cùng cuộc thi demo Ultima Markets và nâng cấp VPS của GTCFX. Theo dõi thông tin chi tiết từ WikiFX.

WikiFX chính thức phát động chiến dịch đánh giá sàn môi giới “Every Review Counts”

WikiFX chính thức phát động chiến dịch “Every Review Counts”, kêu gọi nhà đầu tư toàn cầu chia sẻ đánh giá sàn môi giới nhằm nâng cao minh bạch thị trường, bảo vệ quyền lợi và thúc đẩy chuẩn mực ngành forex.

Broker WikiFX

TMGM

octa

eightcap

ZFX

HFM

STARTRADER

TMGM

octa

eightcap

ZFX

HFM

STARTRADER

Broker WikiFX

TMGM

octa

eightcap

ZFX

HFM

STARTRADER

TMGM

octa

eightcap

ZFX

HFM

STARTRADER

Tin hot

Tin tức thị trường Forex hôm nay 16/02: Ultima mở cuộc thi 10.000 USD, GTCFX nâng cấp VPS

WikiFXWikiFX cảnh báo sàn Forex TORROSO lừa đảo: Hàng trăm nhà đầu tư bị "đóng băng" tài sản

WikiFX6.600 tỷ USD: Lời hứa bị phá vỡ của Fed và thỏa thuận mới có thể định hình lại tương lai đồng Đô la

WikiFX84 tỷ USD thanh toán kho bạc và sóng gió từ thị trường ngoại hối đang chờ đợi phố Wall

WikiFXTính tỷ giá hối đoái