Fed mắc kẹt giữa cú sốc dầu và tín dụng tư nhân Mỹ

Lời nói đầu:Fed đối mặt cú sốc dầu Trung Đông, lạm phát có nguy cơ nóng trở lại và thị trường tín dụng tư nhân Mỹ phát lộ áp lực thanh khoản. WikiFX phân tích vì sao ngưỡng NGDP 4% đang được xem như chiếc neo chính sách quan trọng giữa lúc Phố Wall phải định giá lại rủi ro tăng trưởng, lãi suất và ổn định hệ thống.

Fed đang bị kẹp giữa cú sốc dầu từ Trung Đông và những vết nứt ngày càng rõ trong thị trường tín dụng tư nhân Mỹ. Khi lạm phát, tăng trưởng và thanh khoản cùng va vào nhau, mốc NGDP 4% bất ngờ nổi lên như một chìa khóa mới để đọc toàn bộ thế khó của Phố Wall.

Có những thời điểm thị trường chỉ cần nhìn vào một biến số là đủ để đoán hướng đi của Fed, nhưng hiện tại không còn là một thời điểm như vậy. Ngân hàng trung ương Mỹ đang phải xử lý cùng lúc một cú sốc năng lượng có quy mô toàn cầu và những dấu hiệu căng thẳng ngày càng rõ trong thị trường tín dụng tư nhân. Điều đó khiến bài toán chính sách trở nên phức tạp hơn rất nhiều, bởi Fed không chỉ phải cân nhắc giữa lạm phát và tăng trưởng mà còn phải dè chừng nguy cơ rạn nứt thanh khoản trong hệ thống tài chính.

Tâm điểm của tranh luận mới nằm ở một ý tưởng tưởng cũ mà lại rất đúng lúc: Fed thực ra đã có sẵn một chiếc neo danh nghĩa để đi qua thời kỳ nhiều cú sốc cung, chỉ là chiếc neo đó chưa được nói ra như một mục tiêu chính thức.

Theo cách diễn giải đang được chú ý, nếu FOMC vẫn tin tăng trưởng GDP thực dài hạn của Mỹ quanh 2% và vẫn giữ mục tiêu lạm phát 2%, thì chiếc neo ngầm định của họ gần như chính là tăng trưởng GDP danh nghĩa quanh 4% mỗi năm. Nói cách khác, ngay cả khi Fed không tuyên bố nhắm vào NGDP, thị trường vẫn có thể đọc khuôn khổ hiện tại của Fed theo logic đó.

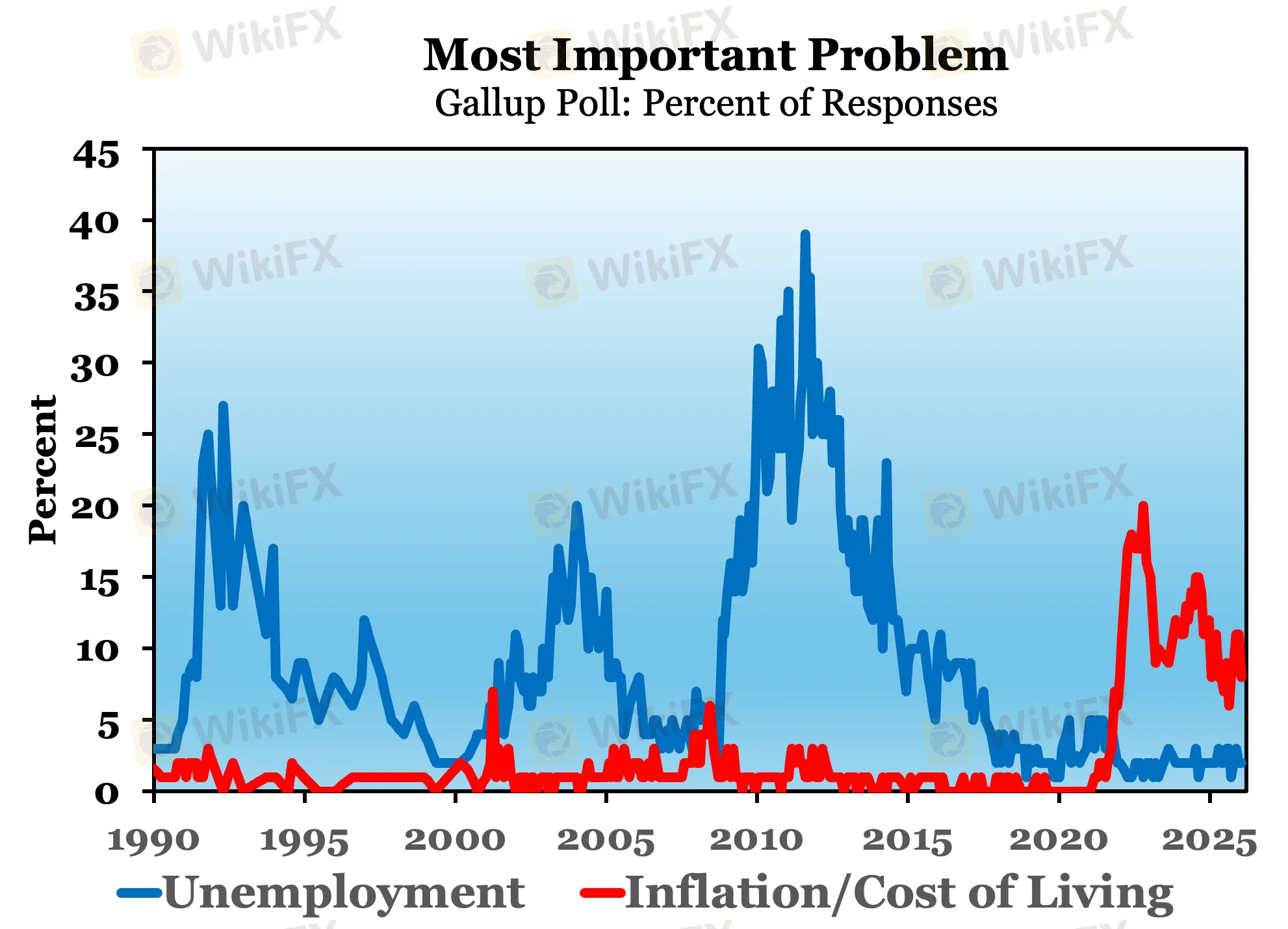

Lập luận này trở nên nặng ký hơn hẳn khi thị trường dầu bước vào một giai đoạn hỗn loạn mới. Reuters dẫn báo cáo của IEA cho biết thế giới đang đối mặt đợt gián đoạn nguồn cung dầu lớn nhất lịch sử. Chỉ trong tháng 3, nguồn cung toàn cầu được dự báo giảm khoảng 8 triệu thùng mỗi ngày, tương đương gần 8% nhu cầu thế giới. Các nước vùng Vịnh bị ảnh hưởng đã cắt tổng cộng ít nhất 10 triệu thùng mỗi ngày, trong khi quá trình khôi phục sản lượng có thể kéo dài nhiều tuần, thậm chí nhiều tháng.

Với Fed, đây là dạng cú sốc khó chịu nhất vì nó kéo cả hai đầu của bài toán chính sách đi ngược chiều nhau. Giá dầu tăng làm áp lực lạm phát nóng lên nhanh hơn, nhưng chính cú sốc đó cũng có thể kéo tăng trưởng chậm lại vì chi phí năng lượng, vận tải và đầu vào đồng loạt đi lên. Nếu Fed nghiêng sang hỗ trợ tăng trưởng, họ có nguy cơ làm lạm phát bền hơn, nhưng nếu Fed nghiêng sang kiềm chế giá cả, họ lại có thể đè nặng thêm lên nền kinh tế vốn đang chịu tác động từ cú sốc cung. Đây chính là thế khó mà ngân hàng trung ương nào cũng e ngại nhất.

Chính vì vậy, quan điểm “nhìn xuyên cú sốc cung” lại quay trở lại trung tâm cuộc tranh luận. Lập luận truyền thống khá rõ ràng: chính sách tiền tệ không thể bơm thêm dầu ra thị trường, cũng không thể lập tức mở lại một tuyến hàng hải chiến lược đang nghẽn. Nếu phản ứng quá mạnh với một cú sốc mà bản chất nằm ở phía cung, ngân hàng trung ương có thể làm suy yếu tăng trưởng mà vẫn không giải quyết được gốc vấn đề. Tuy nhiên, điểm nhạy cảm của thời điểm này nằm ở chỗ cách tiếp cận đó chỉ an toàn khi kỳ vọng lạm phát của công chúng vẫn đủ ổn định.

Đó cũng là lý do phát biểu của Chủ tịch Fed tại họp báo tháng 3 được giới phân tích chú ý đặc biệt. Ông thừa nhận Mỹ đã trải qua nhiều cú sốc cung hơn hẳn trong 4 đến 5 năm gần đây, từ đại dịch cho tới các cú sốc năng lượng và thương mại, dù chưa cho rằng cấu trúc nền kinh tế đã thay đổi vĩnh viễn theo hướng cú sốc cung sẽ xuất hiện thường trực hơn trước.

Điều quan trọng nằm ở chỗ phát biểu này vừa thừa nhận môi trường điều hành đã khó hơn, vừa hàm ý rằng Fed vẫn nhìn nền kinh tế Mỹ bằng một giả định tương đối ổn định về tăng trưởng tiềm năng dài hạn. Từ đó, ý tưởng về chiếc neo NGDP 4% trở nên có sức thuyết phục hơn.

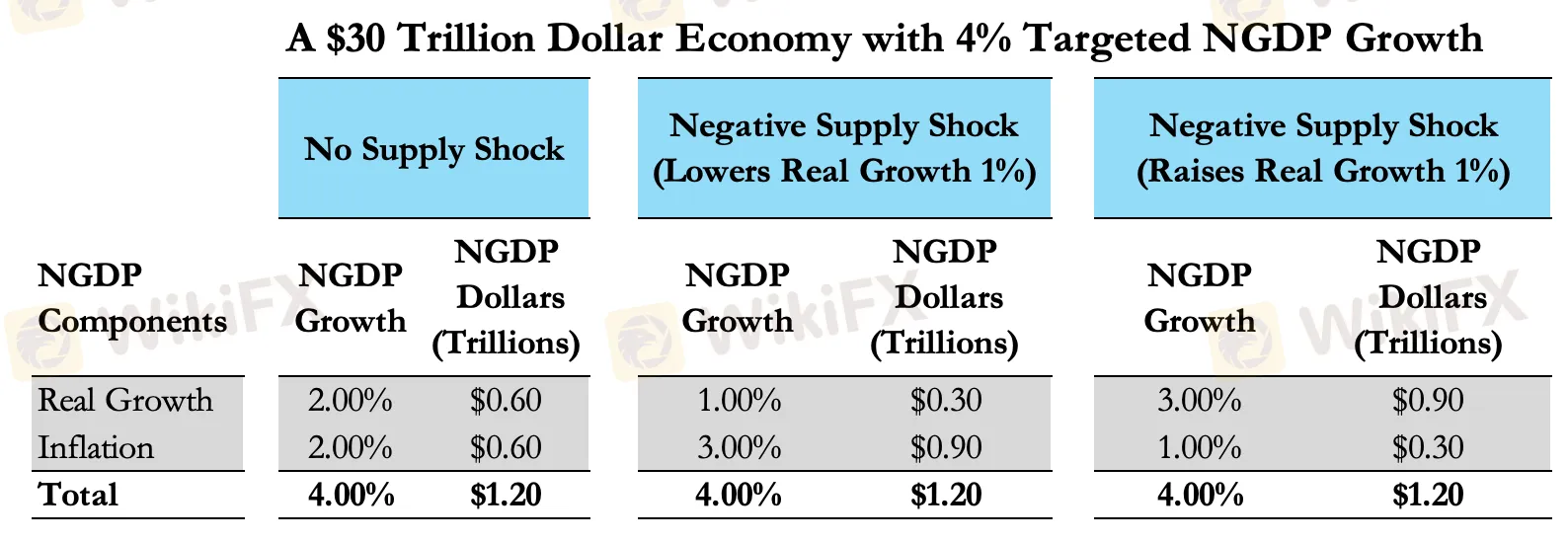

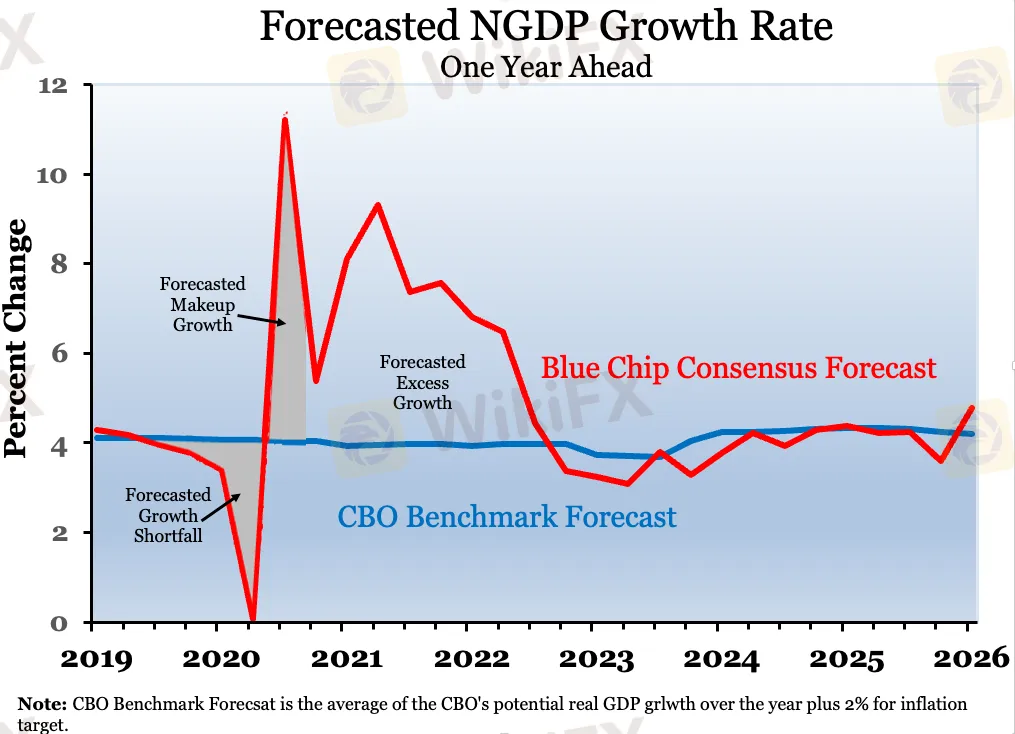

Nếu bỏ hết thuật ngữ kỹ thuật, NGDP 4% có thể được hiểu theo cách rất đơn giản. Với một nền kinh tế khoảng 30.000 tỷ USD, tăng trưởng danh nghĩa 4% mỗi năm đồng nghĩa quy mô danh nghĩa tăng thêm khoảng 1.200 tỷ USD. Trong điều kiện bình thường, phần tăng đó có thể chia tương đối đều giữa tăng trưởng thực và lạm phát. Nhưng khi có cú sốc cung âm, phần tăng danh nghĩa vẫn có thể giữ nguyên trong khi phần lớn của nó chảy vào giá cả thay vì sản lượng.

Những người ủng hộ cách tiếp cận này cho rằng Fed không nhất thiết phải tách hoàn hảo ngay trong thời gian thực đâu là phần tăng do giá, đâu là phần tăng do sản lượng, miễn là tổng cầu danh nghĩa không trượt quá xa khỏi quỹ đạo phù hợp.

Chính ở điểm này, NGDP 4% không phải là một mục tiêu thay thế hoàn toàn cho mục tiêu lạm phát 2%, mà giống một lớp kiểm tra thứ hai. Nếu tăng trưởng NGDP vẫn đi quanh mức hợp lý, Fed có thêm lý do để không phản ứng thái quá trước một đợt tăng giá ngắn hạn do dầu hay hàng hóa. Ngược lại, nếu NGDP chạy quá nhanh trong thời gian dài, đó mới là tín hiệu đáng lo hơn vì nó cho thấy phần nóng lên của nền kinh tế không còn chỉ là một cú sốc giá tạm thời nữa.

Tuy nhiên, thị trường không nhìn câu chuyện này bằng lý thuyết thuần túy. Ngay từ đầu tháng 3, kỳ vọng cắt giảm lãi suất đã bị điều chỉnh mạnh. Reuters cho biết xác suất có ít nhất một đợt giảm 25 điểm cơ bản vào tháng 6 giảm xuống còn 30,7%, từ 49,6% của tuần trước đó và hơn 56% của một tháng trước. Kỳ vọng được dời sang tháng 7, nhưng xác suất cũng chỉ quanh 47,2%. Đến cuối năm, thị trường mới chỉ còn phản ánh khoảng 42 điểm cơ bản nới lỏng, nghĩa là gần như chỉ chắc được một lần giảm lãi suất, còn lần thứ hai thì vẫn rất mơ hồ.

Lý do của sự thay đổi đó nằm ngay trong kênh truyền dẫn của giá dầu. Goldman Sachs ước tính một mức tăng bền vững 10% của giá dầu có thể cộng thêm khoảng 4 điểm cơ bản vào CPI lõi và khoảng 28 điểm cơ bản vào CPI toàn phần. Trong môi trường mà lạm phát vẫn cao hơn mục tiêu và Fed chưa thực sự yên tâm về xu hướng giảm giá, chỉ cần thêm chừng đó cũng đủ buộc giới giao dịch phải định giá lại toàn bộ đường đi của lãi suất.

Dù vậy, nếu chỉ xem đây là câu chuyện lạm phát thì vẫn còn thiếu. Cú sốc dầu còn gây sức ép lên tăng trưởng, cán cân vãng lai, tỷ giá và dòng vốn, nhất là tại các nền kinh tế nhập khẩu năng lượng. Reuters dẫn ING cho biết chỉ cần giá dầu tăng 10% cũng có thể làm cán cân vãng lai của các thị trường mới nổi xấu đi khoảng 40 đến 60 điểm cơ bản. Goldman Sachs còn ước tính nếu Brent tăng từ 70 USD lên 85 USD do cú sốc nguồn cung, lạm phát ở châu Á mới nổi có thể tăng khoảng 0,7 điểm phần trăm, trong khi tăng trưởng giảm khoảng 0,5 điểm phần trăm.

Nói theo cách dễ hiểu, cú sốc dầu lần này là một vòng siết kép: nó không chỉ làm giá tăng, mà còn thu hẹp dư địa nới lỏng chính sách và khiến tăng trưởng dễ hụt hơi hơn.

Với nhà đầu tư, đây là điểm rất quan trọng: giá dầu không chỉ ảnh hưởng đến hóa đơn năng lượng hay chỉ số CPI, mà còn len vào tỷ giá, chi phí vốn, kỳ vọng lạm phát và cả tốc độ dịch chuyển dòng tiền toàn cầu. Khi nhiều kênh cùng chịu áp lực, biến động thị trường thường trở nên khó đoán hơn rất nhiều.

Nhưng ngay cả nếu chấp nhận rằng NGDP 4% là một chiếc neo hữu ích cho Fed, vẫn còn một phản biện mà thị trường không thể làm ngơ: ổn định danh nghĩa không tự động đồng nghĩa với ổn định hệ thống.

NGDP có thể mô tả kết quả của nền kinh tế, nhưng con đường đi tới kết quả ấy lại phụ thuộc vào năng lực bảng cân đối, sức chịu thanh khoản và khả năng trung gian dòng vốn của hệ thống tài chính. Fed có thể muốn giữ quỹ đạo tổng cầu danh nghĩa ổn định, nhưng nếu các mắt xích dẫn vốn bị căng, ý định chính sách không phải lúc nào cũng đi tới thị trường theo cách trơn tru.

Khi đặt vào hoàn cảnh hiện nay, lập luận đó càng có tính xác thực hơn. Một cú sốc dầu không chỉ đẩy CPI tăng, nó còn làm thay đổi nhu cầu thanh khoản trong toàn hệ thống, buộc các doanh nghiệp, quỹ đầu tư, ngân hàng và định chế phi ngân hàng phải tìm vốn trong điều kiện kém thuận lợi hơn. Nếu hệ thống vốn đã có điểm nghẽn, sự điều chỉnh đó sẽ không thể chảy qua thị trường Kho bạc Mỹ một cách êm như trong lý thuyết. Khi ấy, vấn đề không còn là Fed định làm gì, mà là hệ thống còn đủ sức truyền dẫn và hấp thụ cú sốc hay không.

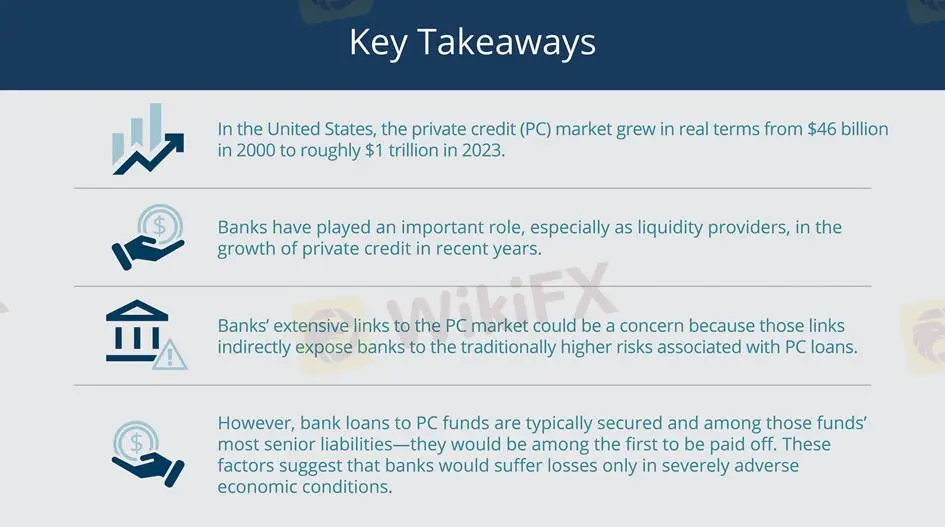

Đó là lúc thị trường tín dụng tư nhân Mỹ bước vào trung tâm câu chuyện. Theo Fed, private credit là một trong những mảng tăng nhanh nhất của khu vực trung gian tài chính phi ngân hàng trong khoảng 15 năm qua. Quy mô lớp tài sản này tại Mỹ đã lên khoảng 1.340 tỷ USD vào quý II năm 2024 và gần 2.000 tỷ USD trên toàn cầu. Riêng cam kết cho vay của các ngân hàng lớn Mỹ đối với các phương tiện tín dụng tư nhân đã tăng từ khoảng 8 tỷ USD vào quý I năm 2013 lên khoảng 95 tỷ USD vào quý IV năm 2024. Nếu gộp cả private equity và private credit, hạn mức cam kết dành cho hai khu vực này vào khoảng 322 tỷ USD.

Bề ngoài, báo cáo của Fed cho thấy rủi ro trực tiếp với ổn định tài chính vẫn còn ở mức có thể kiểm soát. Các khoản tín dụng ngân hàng cấp cho khu vực private credit nhìn chung có chất lượng tương đối cao, xác suất vỡ nợ và tỷ lệ chậm trả thấp hơn nhiều nhóm NBFI khác, còn các ngân hàng lớn vẫn được đánh giá là đủ vốn và đủ thanh khoản để hấp thụ một cú rút hạn mức đáng kể.

Nhưng điểm cần đọc kỹ hơn nằm ở chỗ chính báo cáo này cũng cảnh báo rằng nhu cầu thanh khoản từ khu vực nợ tư nhân có thể xuất hiện cùng lúc với các áp lực thanh khoản ở những khu vực khác, và chính sự cộng hưởng đó mới là phần rủi ro khó chịu nhất.

Một nghiên cứu của Fed Boston bổ sung thêm một lớp đáng chú ý, theo đó, thị trường private credit Mỹ đã tăng từ khoảng 46 tỷ USD năm 2000 lên gần 1.000 tỷ USD vào năm 2023, trong đó giai đoạn bứt tốc rõ nhất đến sau năm 2019 và chủ yếu nhờ direct lending.

Điều quan trọng nhất là tăng trưởng đó phần lớn được tài trợ gián tiếp bởi vốn vay ngân hàng, trong khi chính các ngân hàng lại trở thành nguồn cung thanh khoản cho các tổ chức tín dụng tư nhân dưới dạng hạn mức tín dụng quay vòng. Điều này đồng nghĩa ranh giới giữa tín dụng tư nhân và ngân hàng truyền thống ngày càng mờ, chứ không hề tách bạch như cách nhiều người vẫn hình dung.

Vấn đề nằm ở chỗ đây không còn chỉ là câu chuyện tăng trưởng quy mô. Reuters dẫn số liệu Fitch cho biết tỷ lệ vỡ nợ của doanh nghiệp Mỹ vay qua kênh private credit đã lên kỷ lục 9,2% trong năm 2025, sau mức kỷ lục cũ 8,1% của năm 2024. Trong mẫu theo dõi 302 doanh nghiệp có dư nợ private credit, Fitch ghi nhận 38 vụ vỡ nợ liên quan tới 28 con nợ khác nhau. Phần lớn các trường hợp rơi vào nhóm doanh nghiệp nhỏ, còn một đặc điểm rất đáng chú ý là nhiều khoản vay mang lãi suất thả nổi gắn với lãi suất quỹ liên bang nhưng lại ít có phòng hộ lãi suất. Trong môi trường lãi suất cao kéo dài, chính điều đó làm áp lực dòng tiền lộ rõ hơn.

Quan điểm của PIMCO càng khiến bức tranh này rõ hơn. Trong báo cáo ngày 24/03/2026, tổ chức này cho rằng những rủi ro từng bị che khuất trong thị trường tín dụng tư nhân, đặc biệt là tính kém thanh khoản và độ mờ của định giá, nay đã bị đặt thẳng lên bàn.

Theo đánh giá của PIMCO, phần bù cho tính kém thanh khoản trong direct lending đã bị nén xuống đúng lúc rủi ro tái cấp vốn, sự lỏng tay trong chuẩn thẩm định và câu hỏi về minh bạch giá cả trở nên rõ ràng hơn. Việc nhiều BDC niêm yết giao dịch với mức chiết khấu đáng kể so với NAV cho thấy thị trường công khai đã bắt đầu phản ứng trước những rủi ro mà sổ sách tư nhân phản ánh chậm hơn.

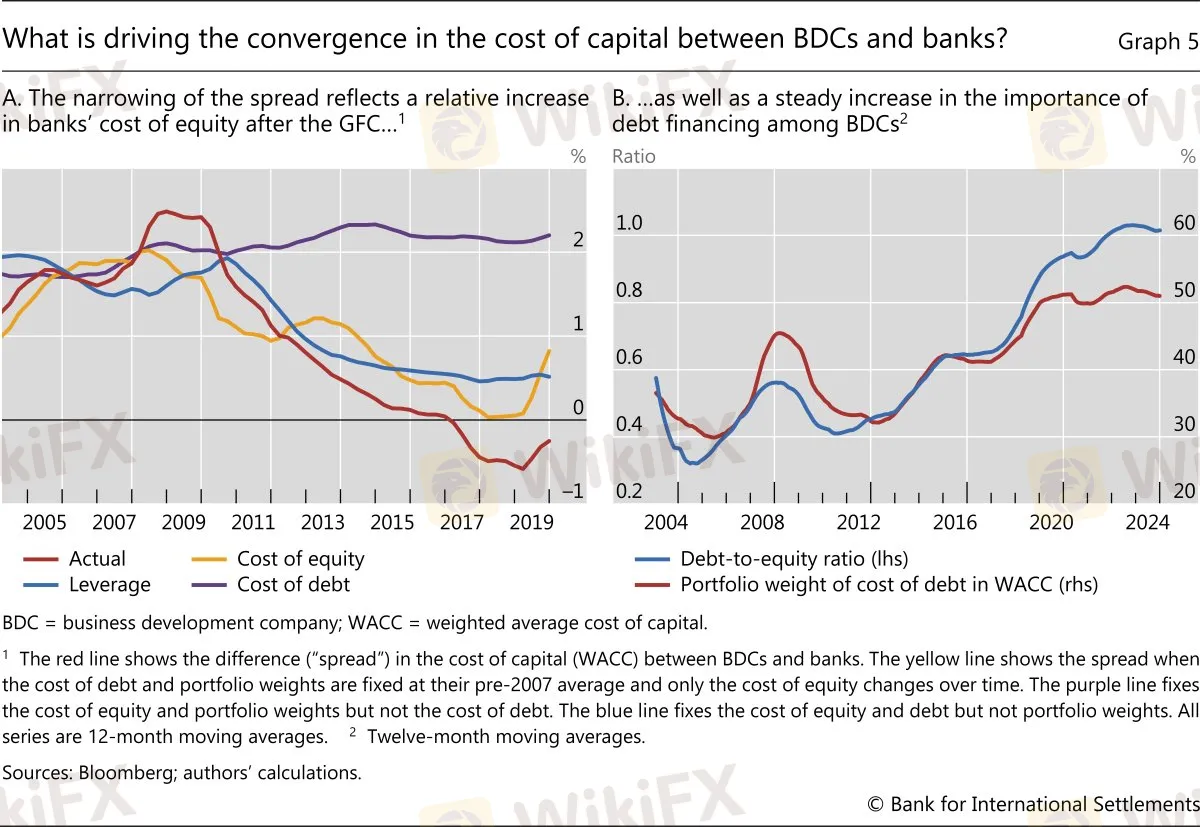

Ở cấp độ rộng hơn, BIS cho thấy private credit không phải một hiện tượng ngắn hạn, mà là một dịch chuyển cấu trúc của hệ thống tài chính toàn cầu. Theo BIS, tài sản quản lý của các quỹ tín dụng tư nhân đã vượt 2.500 tỷ USD toàn cầu. Nghiên cứu này chỉ ra tín dụng tư nhân có xu hướng phát triển mạnh hơn ở những nơi lãi suất chính sách thấp hơn, hệ thống ngân hàng kém hiệu quả hơn và phần nào chịu khung quy định chặt hơn. Đồng thời, khoảng cách chi phí vốn giữa ngân hàng và các phương tiện đầu tư private credit như BDC đã thu hẹp đáng kể kể từ sau năm 2010, hàm ý rằng sự bùng nổ của khu vực này không chỉ do nhu cầu tín dụng mà còn được nuôi bởi thay đổi về cấu trúc nguồn vốn.

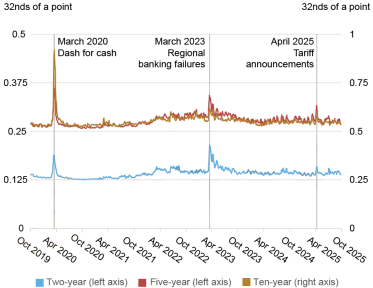

Tất cả những lớp rủi ro ấy cuối cùng đều quay lại một nơi: thị trường Kho bạc Mỹ. Đây vẫn là bộ phận lõi của hệ thống tài chính toàn cầu, là nơi trú ẩn, là kênh truyền dẫn chính sách và là bệ định giá cho rất nhiều loại tài sản khác.

Dữ liệu từ Fed New York cho thấy thanh khoản trên thị trường này đã xấu đi đáng kể trong cú sốc thuế quan tháng 4/2025. Chênh lệch giá mua bán nới rộng, độ sâu sổ lệnh giảm xuống mức thấp nhất kể từ tháng 3/2023 và tác động giá của giao dịch tăng mạnh. Dù vậy, diễn biến này mang tính tạm thời hơn là đổ vỡ cấu trúc, và mối quan hệ giữa thanh khoản với biến động giá nhìn chung vẫn còn nằm trong quỹ đạo lịch sử.

Đó cũng là lý do Reuters cho rằng cú sốc dầu lần này có thể trở thành chất xúc tác làm nhiều vết nứt tài chính cùng lúc lộ ra. Trong danh sách bị theo dõi sát có private credit, các quỹ hedge fund dùng đòn bẩy cao trong giao dịch trái phiếu chính phủ, thị trường repo và các mắt xích thanh khoản khác. Khi giá dầu, lợi suất, biến động và nhu cầu phòng thủ tăng đồng thời, rủi ro không chỉ nằm ở việc Fed bị khó xử về lãi suất. Rủi ro lớn hơn là hệ thống có thể thiếu đồng thời cả thanh khoản lẫn khả năng trung gian để hấp thụ các cú điều chỉnh đang chạy quá nhanh.

Nhìn từ góc đó, mốc NGDP 4% đúng là một chiếc neo đáng chú ý, nhưng chưa thể là chiếc phao cứu sinh cho toàn bộ hệ thống. Nó hữu ích cho phần danh nghĩa của nền kinh tế. Nó giúp Fed có thêm một bộ lọc để đọc đúng hơn bản chất của cú sốc giá, và nó cũng giúp thị trường hiểu vì sao Fed có thể chọn thận trọng thay vì phản ứng tức thời. Nhưng NGDP không thể thay thế thanh khoản thị trường, không thể tự vá các bảng cân đối yếu và càng không thể xóa ngay khoảng cách giữa định giá tài sản tư nhân với giá mà thị trường công khai sẵn sàng chấp nhận.

Điều nhà đầu tư cần theo dõi từ đây vì thế không thể chỉ là CPI hay bảng lương phi nông nghiệp. Quỹ đạo NGDP, kỳ vọng lạm phát, giá dầu, thanh khoản Kho bạc Mỹ, chất lượng tín dụng trong direct lending và mức độ sẵn sàng cung cấp thanh khoản của ngân hàng cho khu vực phi ngân hàng sẽ phải được đọc cùng nhau. Chừng nào những biến số ấy còn cùng phát tín hiệu căng, chừng đó mọi kỳ vọng về một chu kỳ nới lỏng nhẹ nhàng vẫn sẽ rất dễ bị thị trường bác bỏ.

Kết lại, Fed lúc này không chỉ đang điều hành lãi suất, họ đang phải giữ thăng bằng cho một hệ thống mà cú sốc dầu, áp lực lạm phát, độ nhạy của tăng trưởng và các mắt xích thanh khoản đều có thể tác động lẫn nhau.

Mốc 4% NGDP đang được nhắc đến nhiều hơn vì nó cho thị trường một cách đọc mạch lạc hơn đối với phần danh nghĩa của nền kinh tế. Nhưng để Phố Wall thực sự yên tâm, chỉ một chiếc neo là chưa đủ. Thị trường vẫn cần độ sâu thanh khoản, kỷ luật tín dụng và một cấu trúc trung gian tài chính đủ khỏe để không biến cú sốc vĩ mô thành phản ứng dây chuyền.

Xem thêm

Đánh giá spread và chi phí giao dịch sàn Forex IEXS 2026 - WikiFX Review

Đánh giá spread và chi phí giao dịch sàn Forex IEXS 2026: WikiFX Review chi tiết spread EUR/USD từ 1.5 pips, commission 0 USD trên Standard, DMA từ 0.1 pips, swap rates cụ thể và các phí khác. Chi phí giao dịch IEXS có cạnh tranh không? Hướng dẫn dễ hiểu cho người mới năm 2026.

Sàn Forex Trive lừa đảo: Hàng loạt khách hàng “bị khóa tiền, thu hồi lợi nhuận” - WikiFX cảnh báo

Sàn Forex Trive lừa đảo? WikiFX tổng hợp hàng loạt bằng chứng: giấy phép FCA bị hủy, điều khoản cho phép thu hồi lợi nhuận, khách hàng bị khóa tiền tại Việt Nam, Thái Lan. Cảnh báo rủi ro từ thực thể BVI offshore.

Chiến sự Iran có thể đang đẩy Mỹ và Trung Quốc vào một "thỏa thuận thế kỷ" chưa từng có

WikiFX phân tích sâu tác động của xung đột Iran lên giá dầu, eo biển Hormuz, an ninh hạt nhân, LNG Qatar, đất hiếm và quan hệ Mỹ với Trung Quốc; đồng thời lý giải vì sao cú sốc này có thể định hình lại thương mại, năng lượng và thị trường tài chính toàn cầu.

Đánh giá sàn Forex IEXS 2026: WikiFX Review - Có an toàn không?

Đánh giá sàn Forex IEXS 2026: WikiFX Review chi tiết về quy định FCA & ASIC, nền tảng MT4/MT5, tài khoản Standard & DMA, sản phẩm đa dạng cùng các biện pháp an toàn. Sàn IEXS có an toàn không? Hướng dẫn toàn diện cho người mới tìm hiểu năm 2026.

Broker WikiFX

Exness

VT Markets

FOREX.com

Vantage

GTCFX

STARTRADER

Exness

VT Markets

FOREX.com

Vantage

GTCFX

STARTRADER

Broker WikiFX

Exness

VT Markets

FOREX.com

Vantage

GTCFX

STARTRADER

Exness

VT Markets

FOREX.com

Vantage

GTCFX

STARTRADER

Tin hot

Tối hậu thư tại Hormuz: Khi dầu mỏ, LNG và trật tự hậu chiến bị thử thách

WikiFXCú sốc Hormuz đang bóp nghẹt nguồn cung phân bón toàn cầu

WikiFXĐiểm danh 3 sàn Forex nhà đầu tư cần chú ý trong tháng 04/2026

WikiFXChiến sự Iran có thể đang đẩy Mỹ và Trung Quốc vào một "thỏa thuận thế kỷ" chưa từng có

WikiFX48 giờ hỗn loạn: 15 điều kiện Mỹ đặt ra cho Iran và những tín hiệu không thể đồng thời đúng

WikiFXIran đe dọa tấn công quốc gia mua trái phiếu Mỹ, phiên đấu thầu 69 tỷ USD lập tức vỡ trận

WikiFXVì sao vàng từng chạm 5.594 USD rồi lao dốc? Phải chăng các NHTW đã hụt hơi?

WikiFXĐánh giá spread và chi phí giao dịch sàn Forex IEXS 2026 - WikiFX Review

WikiFXĐánh giá sàn Forex IEXS 2026: WikiFX Review - Có an toàn không?

WikiFXCơ hội cắt giảm lãi suất của Fed mờ dần khi lạm phát Mỹ có dấu hiệu xấu đi

WikiFXTính tỷ giá hối đoái