Dầu 141 USD, 120 tấn vàng biến mất: Hệ thống tài chính toàn cầu đang vỡ ra từ đâu?

Lời nói đầu:Xung đột tại Vịnh Ba Tư đẩy dầu Brent giao ngay lên 141 USD/thùng, khiến Thổ Nhĩ Kỳ bán khẩn cấp hơn 120 tấn vàng, trong khi đồng USD không phản ứng trước số liệu việc làm tích cực, phát đi tín hiệu bất thường về một cuộc chuyển dịch chế độ tiền tệ toàn cầu. WikiFX phân tích toàn diện.

Kể từ ngày 28 tháng 2 năm 2026, khi liên quân Mỹ và Israel mở chiến dịch không kích nhắm vào Iran, các thị trường tài chính toàn cầu đã bước vào một trạng thái hoàn toàn mới. Giá dầu leo thang, đồng tiền các nền kinh tế mới nổi chao đảo, kho vàng dự trữ quốc gia bị rút cạn theo từng tuần và câu hỏi về sức mạnh thực sự của đồng USD đang gây ra nhiều tranh luận hơn bao giờ hết.

Giá dầu nào mới là giá dầu thực?

Một trong những điều gây bối rối nhất cho nhà đầu tư lẫn người tiêu dùng kể từ khi xung đột Vịnh Ba Tư nổ ra là sự tồn tại cùng lúc của nhiều mức giá dầu khác nhau, đôi khi chênh lệch nhau đến vài chục USD. Để hiểu được điều này, cần phân biệt rõ hai loại giá chính đang được theo dõi trên thị trường.

Giá giao ngay (spot price) phản ánh mức tiền bạn phải trả ngay lập tức để nhận một thùng dầu vật chất trong ngày hôm nay. Đây là mức giá xuất hiện tại các trạm xăng, trong hóa đơn nhập khẩu năng lượng của các quốc gia và trong chi phí vận hành thực tế của doanh nghiệp.

Trong khi đó, giá hợp đồng tương lai (futures price) là mức giá cho dầu được giao vào một thời điểm trong tương lai, thường là ba, sáu hoặc mười hai tháng tới, và phần lớn các hợp đồng này được thanh toán bằng tiền mặt thay vì nhận dầu thực tế, tức là đây về bản chất là một công cụ tài chính phản ánh kỳ vọng của thị trường về tương lai.

Tính đến đầu tháng 4 năm 2026, giá dầu Brent giao ngay đang ở mức 141 USD/thùng. Đây là mức giá cho dầu vật chất ngay hôm nay và nó phản ánh tình trạng khan hiếm cực độ do eo biển Hormuz gần như tê liệt, theo đánh giá của Cơ quan Năng lượng Quốc tế (IEA).

Hợp đồng tương lai Brent đáo hạn vào cuối tháng 3 đã kết thúc ở mức 118 USD, tăng mạnh so với mức 72 USD trước khi chiến sự nổ ra. Còn hợp đồng tương lai đang hoạt động, đáo hạn vào cuối tháng 6, đang giao dịch quanh mức 109 đến 110 USD/thùng.

Khoảng cách 30 USD giữa giá giao ngay 141 USD và giá tương lai tháng 6 ở mức 110 USD không phải là dấu hiệu của thị trường bị rối loạn hay có sự tách rời bất thường giữa thị trường vật chất và thị trường giấy tờ. Thực chất, nó phản ánh một nhận định rõ ràng của thị trường rằng cuộc xung đột sẽ kết thúc tương đối sớm. Thị trường đang định giá khả năng bình thường hóa một phần lưu thông qua eo biển Hormuz vào mùa hè năm nay, dù không hoàn toàn trở lại trạng thái trước chiến tranh.

J.P. Morgan cảnh báo rằng nếu tình trạng gián đoạn tại Hormuz kéo dài đến giữa tháng 5 mà chưa có dấu hiệu giải quyết, giá Brent hoàn toàn có thể vượt ngưỡng 150 USD/thùng. Fitch Ratings thì tính toán rằng nếu eo biển Hormuz bị phong tỏa trong sáu tháng, giá Brent trung bình năm 2026 sẽ ở mức 120 USD, với đỉnh điểm trong giai đoạn phong tỏa đạt từ 130 đến 170 USD.

Về phía Mỹ, giá dầu WTI giao ngay cũng đang ở mức khoảng 110 USD/thùng, thấp hơn đáng kể so với Brent giao ngay 141 USD. Lý do nằm ở cấu trúc địa lý của thị trường dầu mỏ: dầu từ Bắc Mỹ muốn sang châu Á hay châu Âu phải đi qua những tuyến vận chuyển dài và tốn kém, tạo ra một khoảng chênh tự nhiên.

Khi giá dầu tương lai Brent chưa leo cao hơn, nó đóng vai trò như một lực hãm ngăn giá WTI tăng vọt, nghĩa là người tiêu dùng Mỹ vẫn đang được hưởng lợi tương đối so với người dùng dầu vật chất tại châu Á hay châu Âu. Tuy nhiên, nếu cuộc chiến kéo dài và thị trường điều chỉnh kỳ vọng sang kịch bản xấu hơn, giá tương lai Brent sẽ bị kéo lên phía giá giao ngay và khi đó WTI cũng sẽ tăng theo tương ứng.

Như vậy, giá nào là quan trọng nhất để theo dõi? Câu trả lời là hợp đồng tương lai Brent ngắn hạn nhất đang hoạt động, hiện ở mức 109 đến 110 USD. Đây là chỉ báo hướng về tương lai, phản ánh cả thực tế hiện tại lẫn kỳ vọng của thị trường, và là cơ sở để định giá cho toàn bộ chuỗi cung ứng năng lượng toàn cầu.

Đồng Dollar đang phát đi một tín hiệu bất thường

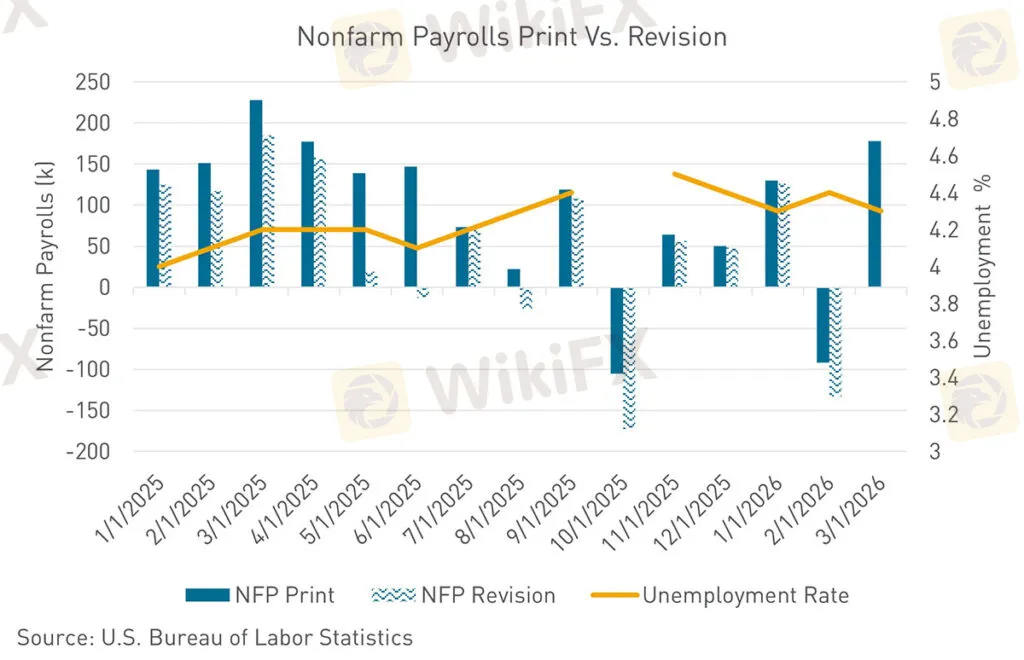

Ngày 3 tháng 4 năm 2026, Bộ Lao động Mỹ công bố số liệu việc làm phi nông nghiệp tháng 3: 178.000 việc làm mới được tạo ra, vượt xa mọi dự báo của giới phân tích, trong khi tỷ lệ thất nghiệp giảm xuống còn 4,3%. Đây là một mức vượt dự báo tương đương 1,5 độ lệch chuẩn so với kỳ vọng của thị trường, một cú bất ngờ rất lớn theo tiêu chuẩn thống kê.

Trên lý thuyết và theo quy luật lịch sử từ nhiều thập kỷ, số liệu việc làm mạnh hơn dự báo đồng nghĩa với việc Fed sẽ không vội cắt giảm lãi suất, lợi suất trái phiếu Mỹ tăng lên và đồng USD tăng giá. Thế nhưng vào ngày hôm đó, đồng USD gần như không nhúc nhích, chỉ số DXY gần như đứng yên.

Đây là một điều bất thường đáng để chú ý. Từ năm 2013 đến 2021, mối tương quan giữa số liệu việc làm tốt hơn dự báo và sức mạnh của đồng USD gần như là quy luật. Nhưng điều đó dường như đang thay đổi.

Áp lực chính trị ngày càng lớn lên Cục Dự trữ Liên bang Mỹ, cùng với kỳ vọng ngày càng rõ rằng Fed sẽ nối lại chu kỳ nới lỏng ngay cả khi lạm phát vẫn còn ở mức cao, khiến thị trường bắt đầu định giá đồng USD theo một logic khác.

Thị trường hiện đang ngầm hiểu rằng dù số liệu kinh tế Mỹ có tốt đến đâu, Fed vẫn sẽ bị thúc ép giữ lãi suất thấp hoặc cắt giảm sớm hơn mức dữ liệu đòi hỏi. Kết quả là lãi suất thực của Mỹ sẽ giảm, và đồng USD sẽ yếu đi khi số liệu kinh tế tốt, không phải mạnh lên như trước đây.

Hiện tượng này từng xảy ra trong giai đoạn 2010 đến 2013, thời điểm Fed liên tục triển khai QE2, QE3 và các chương trình Operation Twist. Khi đó, dù kinh tế Mỹ phục hồi tốt, đồng USD vẫn suy yếu vì thị trường biết Fed sẽ không để lãi suất thực tăng. Bài học lịch sử đó đang tái diễn trong bối cảnh hoàn toàn khác: không phải vì Fed đang chủ động in tiền, mà vì áp lực chính trị đang làm mờ đi sự độc lập của ngân hàng trung ương này.

Trong ngắn hạn, đồng USD đang được hỗ trợ bởi dòng vốn trú ẩn an toàn liên quan đến cuộc chiến tại Vịnh Ba Tư, khiến chỉ số DXY đã tăng khoảng 3 đến 4% kể từ khi xung đột bùng nổ. Tuy nhiên, dữ liệu tần suất cao cho thấy động lực nền tảng đang nghiêng về phía đồng USD yếu hơn trong phần còn lại của năm. Theo một số phân tích thị trường, đồng USD có thể giảm khoảng 10% theo tỷ giá thương mại gia quyền trong năm 2026 một khi cuộc xung đột hạ nhiệt.

120 tấn vàng biến mất trong chưa đầy một tháng

Trong khi thị trường dầu mỏ và ngoại hối đang được bàn tán rộng rãi, một câu chuyện khác có thể còn đáng chú ý hơn đang diễn ra trong âm thầm tại Thổ Nhĩ Kỳ.

Ngân hàng Trung ương Thổ Nhĩ Kỳ là một trong số ít các ngân hàng trung ương lớn trên thế giới công bố số liệu dự trữ vàng và ngoại hối hàng tuần với mức độ chi tiết và minh bạch hiếm có. Chính sự minh bạch này đang để lộ ra một bức tranh đáng kinh ngạc: kể từ khi cuộc chiến tại Vịnh Ba Tư nổ ra ngày 28 tháng 2, trong vòng chưa đầy một tháng, dự trữ vàng của Thổ Nhĩ Kỳ đã giảm hơn 120 tấn, từ khoảng 820 tấn xuống còn khoảng 700 tấn, tương đương mức sụt giảm khoảng 15%.

Dữ liệu chi tiết hơn cho thấy trong tuần kết thúc ngày 27 tháng 3, dự trữ vàng quốc tế tiêu chuẩn của Thổ Nhĩ Kỳ giảm thêm 69,1 tấn xuống còn 702,5 tấn, mức giảm hàng tuần lớn nhất kể từ ít nhất năm 2013 khi ngân hàng trung ương bắt đầu công bố loại số liệu này. Theo tính toán của các nhà băng dựa trên dữ liệu chính thức, khoảng 26 tấn được bán ra trực tiếp, trong khi khoảng 42 tấn còn lại được sử dụng trong các giao dịch hoán đổi vàng lấy ngoại tệ.

Tổng cộng, trong hai tuần đầu sau khi chiến sự nổ ra, Thổ Nhĩ Kỳ đã bán và hoán đổi khoảng 60 tấn vàng, tương đương hơn 8 tỷ USD theo giá thị trường thời điểm đó.

Nhưng câu chuyện không chỉ dừng ở vàng. Song song với việc bán vàng, ngân hàng trung ương Thổ Nhĩ Kỳ cũng đã bán ra gần 40 tỷ USD ngoại tệ trong khoảng thời gian từ ngày 27 tháng 2 đến ngày 27 tháng 3, để bảo vệ tỷ giá đồng lira.

Tổng dự trữ ngoại hối của Thổ Nhĩ Kỳ (không tính vàng) đã giảm từ 61,3 tỷ USD xuống còn 55,3 tỷ USD chỉ trong một tuần vào cuối tháng 3, theo số liệu từ Trading Economics.

Tại sao Thổ Nhĩ Kỳ phải làm vậy? Câu trả lời nằm ở chính sách tỷ giá mà nước này đang duy trì.

Sau cuộc khủng hoảng lira năm 2021 đến 2022, khi ngân hàng trung ương Thổ Nhĩ Kỳ đi ngược chiều với thế giới bằng cách cắt giảm lãi suất trong lúc lạm phát phi mã và tất cả các ngân hàng trung ương lớn đều đang tăng lãi suất, đồng lira mất giá thảm hại. Kể từ đó, chính sách được điều chỉnh sang cơ chế tỷ giá trườn bò (crawling peg), tức là chỉ cho phép đồng lira mất giá từng chút một so với USD theo một biên độ được kiểm soát.

Vấn đề là trong bối cảnh giá dầu tăng vọt và xung đột địa chính trị leo thang, áp lực bán đồng lira từ thị trường mạnh hơn rất nhiều so với mức mất giá mà cơ chế trườn bò cho phép. Ngân hàng trung ương Thổ Nhĩ Kỳ buộc phải can thiệp liên tục bằng cách bán ngoại tệ và mua lira vào để giữ tỷ giá trong biên độ cho phép. Khi dự trữ ngoại tệ cạn dần, bán vàng để lấy ngoại tệ là bước tiếp theo không thể tránh khỏi.

Một điểm so sánh đáng chú ý là sự kiện tháng 3 năm 2025, khi lãnh đạo đối lập Ekrem Imamoglu bị bắt giữ gây ra làn sóng tháo chạy vốn mạnh mẽ, buộc ngân hàng trung ương phải can thiệp với quy mô tương tự, cũng khoảng 40 tỷ USD, và kết quả là phải chấp nhận phá giá lira theo bậc thang.

Với tốc độ can thiệp hiện tại, câu hỏi không còn là liệu có một đợt phá giá lira mới hay không, mà là khi nào điều đó xảy ra.

Tuy nhiên, điều quan trọng cần nhấn mạnh là Thổ Nhĩ Kỳ là một trường hợp ngoại lệ chứ không phải xu hướng chung của các ngân hàng trung ương toàn cầu.

Dữ liệu từ Hội đồng Vàng Thế giới (WGC) cho thấy trong tháng 2 năm 2026, các ngân hàng trung ương khác như Cộng hòa Séc và Trung Quốc vẫn tiếp tục mua vào vàng đều đặn. WGC dự báo tổng lượng vàng các ngân hàng trung ương toàn cầu mua trong năm 2026 vào khoảng 850 tấn, gần tương đương mức kỷ lục năm trước.

Ấn Độ và Thái Lan, hai ngân hàng trung ương khác cũng công bố dữ liệu định kỳ về giá trị dự trữ vàng, về cơ bản không có biến động đáng kể, củng cố luận điểm rằng việc bán vàng đang được thúc đẩy bởi nhu cầu bảo vệ tỷ giá đặc thù của Thổ Nhĩ Kỳ, không phải bởi sự thay đổi quan điểm về vàng trong cộng đồng các ngân hàng trung ương.

Việc giá vàng giảm khoảng 12% kể từ khi chiến sự nổ ra, xuống còn quanh mức 4.428 USD/ounce vào cuối tháng 3 theo dữ liệu từ Investing.com, một phần là do áp lực bán từ Thổ Nhĩ Kỳ, một phần do đồng USD tăng trong ngắn hạn và kỳ vọng lãi suất thực tăng.

Về trung hạn, luận điểm tích cực cho vàng và kim loại quý nói chung vẫn còn nguyên vẹn khi chính sách tài khóa toàn cầu tiếp tục theo hướng mở rộng, thúc đẩy cái mà nhiều nhà đầu tư gọi là “debasement trade”, tức là tìm kiếm tài sản trú ẩn trước sự mất giá mua của các đồng tiền pháp định.

Châu Âu đối mặt với tổn thương kép

Nếu Thổ Nhĩ Kỳ đang chịu đòn nặng nhất trong số các nền kinh tế mới nổi, thì châu Âu, đặc biệt là Đức, đang chứng kiến một kịch bản đau đớn mang tính cấu trúc hơn.

Sau cuộc xâm lược Ukraine của Nga năm 2022, châu Âu đã từng bước thoát khỏi sự phụ thuộc vào khí đốt Nga bằng cách tăng mạnh nhập khẩu khí đốt tự nhiên hóa lỏng (LNG) từ Vùng Vịnh và Mỹ. Bước đi đó là cần thiết nhưng đã vô tình thay thế một rủi ro địa chính trị bằng một rủi ro địa chính trị khác. Giờ đây, khi Hormuz tắc nghẽn và nguồn LNG từ Qatar bị gián đoạn, châu Âu lại đứng trước cú sốc năng lượng lần thứ hai trong vòng bốn năm.

Giá khí đốt tự nhiên chuẩn TTF của châu Âu đã tăng hơn 60% kể từ khi xung đột nổ ra, cao hơn mức tăng trên cùng khoảng thời gian so với giai đoạn đầu chiến tranh Ukraine năm 2022. Vào ngày 2 tháng 4, TTF giao dịch quanh mức 50,78 EUR/MWh, trong khi chỉ mới đầu tháng 3 đã có thời điểm vọt lên gần 70 EUR/MWh ngay tuần thứ hai của cuộc chiến.

Ủy ban châu Âu cảnh báo rằng ngay cả khi chiến sự kết thúc ngay ngày mai, giá năng lượng cũng sẽ không trở về mức bình thường trong tương lai gần vì chuỗi cung ứng cần thời gian để khởi động lại và tồn kho đang ở mức rất thấp trên toàn khu vực châu Á cũng như châu Âu.

Áp lực lạm phát từ năng lượng tăng cao đặt Ngân hàng Trung ương châu Âu (ECB) trước một thế lưỡng nan khó xử: tăng lãi suất để kiềm chế lạm phát thì sẽ bóp chết tăng trưởng vốn đã mong manh; giữ nguyên hoặc cắt giảm thì lạm phát có thể tiếp tục leo thang.

Nhiều nhà kinh tế lo ngại rằng sai lầm của ECB trong kịch bản này sẽ là chọn tăng lãi suất, điều sẽ chỉ làm trầm trọng thêm suy thoái kinh tế mà không giải quyết được nguyên nhân gốc rễ là gián đoạn nguồn cung năng lượng.

Ai Cập chọn con đường ngược lại Thổ Nhĩ Kỳ

Trong khi Thổ Nhĩ Kỳ đang vật lộn duy trì tỷ giá bằng cách hy sinh dự trữ, Ai Cập lại đang đi theo hướng ngược lại, và đó chính là điều đáng chú ý.

Ai Cập, giống như Thổ Nhĩ Kỳ, là nước nhập khẩu dầu, năng lượng và lương thực lớn. Đồng pound Ai Cập đã rơi xuống mức 54,6 pound đổi 1 USD vào ngày 30 tháng 3, mức thấp kỷ lục và là đồng tiền mất giá nhiều nhất kể từ khi xung đột bùng nổ ngày 28 tháng 2 theo dữ liệu Bloomberg. Thay vì can thiệp để giữ tỷ giá như Thổ Nhĩ Kỳ, Ai Cập đã chủ động cho đồng nội tệ điều chỉnh linh hoạt theo thị trường.

Quyết định này không phải không có cái giá của nó. Người lao động và tầng lớp trung lưu Ai Cập, vốn đã chịu áp lực mua sắm trong nhiều năm qua các chương trình thắt lưng buộc bụng của IMF, nay đối mặt với chi phí nhập khẩu tăng cao và lạm phát leo thang thêm. Chính phủ Ai Cập cũng buộc phải ban hành lệnh đóng cửa sớm hơn cho các cơ sở kinh doanh tại Cairo để tiết kiệm điện.

Nhưng xét từ góc độ chiến lược vĩ mô, thả nổi có kiểm soát thay vì cố thủ tỷ giá là bài học Ai Cập rút ra từ bài học đắt giá của chính mình.

Sau khi Nga xâm lược Ukraine năm 2022, Ai Cập ban đầu kháng cự phá giá, dẫn đến một chuỗi các đợt phá giá lớn và mất kiểm soát sau đó. Đến năm 2024, khi IMF buộc phải can thiệp với gói cứu trợ 8 tỷ USD, đồng pound đã mất hơn 35% giá trị chỉ trong một ngày và lãi suất tăng vọt.

Lần này, bằng cách để đồng nội tệ tự điều chỉnh sớm hơn, Ai Cập đang cố gắng tránh lặp lại kịch bản đó.

Một tia sáng hiếm hoi trong bức tranh ảm đạm: đồng pound yếu hơn về lý thuyết sẽ kích thích du lịch vì chi phí lưu trú và ăn uống tại Ai Cập tính ra ngoại tệ sẽ rẻ hơn đáng kể. Năm 2016, sau đợt phá giá mạnh theo thỏa thuận với IMF, Ai Cập từng ghi nhận sự phục hồi ấn tượng của ngành du lịch nhờ cơ chế này. Dù triển vọng du lịch ngắn hạn hiện tại bị hạn chế bởi sự gần kề về địa lý với vùng chiến sự, đây vẫn là một trong những kênh phục hồi tiềm năng khi tình hình ổn định trở lại.

Brazil và nghịch lý của đồng Real

Brazil là một nghịch lý đáng chú ý khác trong bức tranh thị trường toàn cầu hiện nay.

Về mặt kinh tế cơ bản, Brazil là nước xuất khẩu dầu lớn và cũng xuất khẩu nhiều hàng hóa khác như đậu nành, ngô và quặng sắt. Về nguyên tắc, giá dầu tăng vọt phải là tin tốt cho đồng real Brazil và đã có tiền lệ rõ ràng để tin vào điều này: khi Nga xâm lược Ukraine năm 2022, sau khoảng ba tuần thị trường nhận định đây là xung đột khu vực chứ không phải khủng hoảng toàn cầu, giá dầu Brent tăng khoảng 40% và đồng real tăng tương ứng 20%, trở thành đồng tiền tăng mạnh nhất trong số các đồng tiền lớn trên thế giới thời điểm đó.

Thế nhưng lần này, dù dầu đã tăng vượt 100 USD và ở mức cao trong nhiều tuần, đồng real vẫn yếu hơn so với thời điểm trước khi chiến sự nổ ra. Lý do nằm ở mức độ bất định vẫn còn rất cao.

Trong năm 2022, thị trường mất khoảng ba tuần để tự thuyết phục rằng cuộc chiến Ukraine sẽ không leo thang thành xung đột toàn cầu. Với cuộc chiến Iran hiện tại, sự tham gia trực tiếp của Mỹ và Israel làm cho kịch bản leo thang khó lường hơn nhiều, khiến nhà đầu tư chưa sẵn sàng đặt cược theo chiều hướng tích cực cho các tài sản rủi ro như đồng real, ngay cả khi nền tảng kinh tế của Brazil hoàn toàn ủng hộ điều đó.

Bộ Tài chính Brazil ước tính rằng với giá Brent ở mức 100 USD/thùng, nguồn thu ngân sách sẽ tăng thêm gần 1% GDP so với dự toán ban đầu của năm 2026, vốn xây dựng trên giả định giá Brent chỉ ở mức 65 USD.

Khi và nếu thị trường đủ tự tin để nhìn nhận đây là xung đột có giới hạn địa lý, đồng real có thể có một đợt tăng giá đáng kể để bắt kịp những gì mà kinh tế học cơ bản đang dự báo.

Khi nào mọi thứ trở về bình thường?

Một câu hỏi xuất hiện trong mọi cuộc thảo luận về thị trường hiện nay là: sau khi ngừng bắn, mọi thứ có nhanh chóng trở về bình thường không? Câu trả lời ngắn gọn là không, ít nhất là không sớm.

Hormuz là eo biển hẹp với địa hình phức tạp, và việc thuyết phục các tàu dầu quay lại đi qua đó đòi hỏi nhiều hơn một tuyên bố ngừng bắn. Cần có sự đảm bảo về an ninh trong nhiều tuần và thậm chí nhiều tháng liên tiếp. Tồn kho dầu tại châu Á hiện đang ở mức rất thấp sau nhiều tuần gián đoạn nguồn cung, khiến các nhà máy lọc dầu trên khắp khu vực phải cắt giảm công suất hoặc tạm ngừng hoạt động. Việc khởi động lại toàn bộ chuỗi đó cần thời gian tính bằng tháng chứ không phải ngày.

Chính vì vậy, ngay cả trong kịch bản chiến tranh kết thúc ngay lập tức, thị trường năng lượng toàn cầu cũng sẽ cần ít nhất sáu tháng để phục hồi về trạng thái hoạt động bình thường, theo đánh giá của EU Energy Commissioner Dan Jørgensen.

Nhìn về phía trước

Bức tranh tài chính toàn cầu trong tháng 4 năm 2026 là một bức tranh phức tạp với nhiều lực kéo ngược chiều nhau.

Giá dầu giao ngay ở mức 141 USD phản ánh khủng hoảng nguồn cung thực sự trong ngắn hạn, trong khi giá tương lai tháng 6 ở mức 110 USD cho thấy thị trường đang đặt cược vào một giải pháp ngoại giao tương đối nhanh.

Đồng USD đang cho thấy những dấu hiệu của một cuộc chuyển dịch chế độ khi không còn phản ứng tích cực trước số liệu kinh tế tốt, phát đi tín hiệu về xu hướng yếu hơn trong dài hạn. Vàng đang chịu áp lực bán tạm thời do nhu cầu phòng thủ tỷ giá của Thổ Nhĩ Kỳ, nhưng luận điểm tích cực trung hạn dựa trên tình trạng mất kỷ luật tài khóa toàn cầu vẫn chưa thay đổi.

Các nền kinh tế mới nổi đang phân hóa rõ rệt giữa những nước chọn bảo vệ tỷ giá bằng mọi giá như Thổ Nhĩ Kỳ và những nước chấp nhận điều chỉnh linh hoạt như Ai Cập. Còn Brazil đang chờ đợi thị trường đủ bình tĩnh để nhìn nhận đúng giá trị thực của nó như một nước xuất khẩu hàng hóa được hưởng lợi từ giá dầu cao.

Với nhà đầu tư và những ai tham gia thị trường tài chính quốc tế, đây là giai đoạn đòi hỏi sự theo dõi sát sao không chỉ một thị trường riêng lẻ mà toàn bộ chuỗi kết nối giữa năng lượng, ngoại hối, kim loại quý và chính sách tiền tệ. Trong một môi trường mà các quy luật tương quan lịch sử đang bị phá vỡ và chuyển dịch, hiểu đúng cơ chế vận hành của từng thị trường sẽ là lợi thế quyết định.

Nguồn tham khảo

- International Energy Agency (IEA). Oil Market Report – March 2026.

- Reuters. J.P. Morgan warns oil could top $150 if disruptions persist into mid-May (2 tháng 4, 2026).

- Fitch Ratings. Oil Prices Could Average USD120/bbl If Hormuz Closed for Six Months (20 tháng 3, 2026).

- City Index. Crude Oil Price Outlook: WTI Narrows Gap With Brent on Hormuz Risks (2 tháng 4, 2026).

- Reuters. Instant View: US jobs report for March is stronger than expected, likely keeping Fed on sidelines (3 tháng 4, 2026).

- Berkadia. March Payrolls Delivers Upside Surprise, Fed's Holding Pattern Continues.

- AHA Signals. DXY Forecast April 2026: Dollar Outlook, Tariff Risk & Yield.

- Mining.com / Reuters. Turkey gold reserves tumble nearly 120 tonnes in two weeks, data shows (2 tháng 4, 2026).

- Bloomberg. Turkey's $8 Billion Gold Drawdown on Iran War Hits Bullion (26 tháng 3, 2026).

- Reuters. Turkish gold reserves in largest drop in 7 years, data shows (26 tháng 3, 2026).

- Trading Economics. Turkey Foreign Exchange Reserves.

- Forbes. Turkey's Economy Was Winning. Then The Iran War Came (4 tháng 4, 2026).

- World Gold Council. Central Bank Gold Statistics: Central banks stay the course on gold in February (tháng 4, 2026).

- Investing.com. The Gold Market Just Lost Its Strongest Buyers: Central Banks Turn to Selling (27 tháng 3, 2026).

- S&P Global. European gas price jumps near Eur70/MWh as Iran war enters second week (9 tháng 3, 2026).

- Euronews. EU warns oil and gas prices will not immediately return to normal even if the Iran war ends (1 tháng 4, 2026).

- Bloomberg. Escalating Iran War Drives Egypt Pound to Steepest Drop in Three Weeks (30 tháng 3, 2026).

- The Star / AP. Egypt's early closing order jolts Cairo's night life as war-driven oil costs soar (29 tháng 3, 2026).

- Reuters. Egyptian pound steadies after devaluation, IMF deal (7 tháng 3, 2024).

- Reuters. Iran war tests Egypt's unsteady economy (10 tháng 3, 2026).

- Reuters. Iran conflict clouds Brazil outlook ahead of budget review (10 tháng 3, 2026).

- Otaviano Canuto / LinkedIn. Transmission Channels of the War on Iran to the Brazilian Economy (28 tháng 3, 2026).

Xem thêm

Lịch kinh tế ngày 08-11/04/2026: Lạm phát Mỹ sắp "bùng nổ"?

Phân tích chi tiết 10 chỉ báo kinh tế Mỹ trọng tâm từ 07-10/04, bao gồm lạm phát PCE/CPI, biên bản FOMC, GDP quý IV và tâm lý người tiêu dùng. Tổng hợp dự báo từ Bloomberg, JPMorgan, Wells Fargo và tác động từ xung đột Trung Đông.

Thỏa thuận ngừng bắn 14 ngày có cứu được thị trường dầu mỏ khỏi thảm họa 1,14 tỷ thùng?

Lệnh ngừng bắn 2 tuần giữa Mỹ và Iran không đủ sức cứu thị trường dầu khỏi cuộc khủng hoảng nguồn cung tồi tệ nhất lịch sử. Với hơn 1,14 tỷ thùng dầu đã mất, eo biển Hormuz vẫn là "quả bom hẹn giờ" đối với kinh tế toàn cầu. WikiFX phân tích toàn diện.

Đánh giá sàn Forex Amillex 2026: Có an toàn không? - WikiFX Review

Đánh giá sàn Forex Amillex 2026: Quy định pháp lý, nền tảng giao dịch, tài khoản và dịch vụ hỗ trợ chi tiết. WikiFX Review phân tích khách quan Amillex có an toàn không. Đầu tư Forex tồn tại rủi ro rất cao - hãy tra cứu kỹ trên WikiFX trước khi quyết định.

Cha con ông chủ Bảo Tín Minh Châu bị khởi tố vì che giấu 9.700 tỷ doanh thu, xóa dữ liệu kế toán

Vụ cha con ông Vũ Minh Châu (Bảo Tín Minh Châu) bị khởi tố vì che giấu 9.700 tỷ đồng doanh thu, gây thiệt hại 150 tỷ đồng. Bài viết tổng hợp diễn biến khám xét, lời khai, tài sản bị thu giữ và thông tin mới nhất từ cơ quan công an.

Broker WikiFX

HFM

D prime

EBC FINANCIAL GROUP

Exness

GO Markets

FXTM

HFM

D prime

EBC FINANCIAL GROUP

Exness

GO Markets

FXTM

Broker WikiFX

HFM

D prime

EBC FINANCIAL GROUP

Exness

GO Markets

FXTM

HFM

D prime

EBC FINANCIAL GROUP

Exness

GO Markets

FXTM

Tin hot

MyForexFunds bắt đầu hoàn trả tiền cho khách hàng sau phán quyết có lợi từ tòa án Hoa Kỳ

WikiFXCha con ông chủ Bảo Tín Minh Châu bị khởi tố vì che giấu 9.700 tỷ doanh thu, xóa dữ liệu kế toán

WikiFXCách nhận diện đảo chiều xu hướng sớm trước CHoCH (2026)

WikiFXToàn bộ lịch sử đồng Yên Nhật, Carry Trade, và Yield Curve Control (YCC) - Kịch bản nào cho USDJPY?

WikiFXĐánh giá sàn Forex Amillex 2026: Có an toàn không? - WikiFX Review

WikiFXLịch kinh tế ngày 08-11/04/2026: Lạm phát Mỹ sắp "bùng nổ"?

WikiFXTin tức tổng hợp: Iran dọa hủy diệt trung tâm AI 30 tỷ USD của OpenAI, giá diesel chạm mốc 8 USD

WikiFXĐiểm danh 3 sàn Forex lừa đảo mới nhất tuần 29/03-04/04 - WikiFX cảnh báo

WikiFXTin tức tổng hợp: Trump lại dọa “hủy diệt” Iran, Tehran đòi chấm dứt chiến tranh vĩnh viễn

WikiFXDầu 141 USD, 120 tấn vàng biến mất: Hệ thống tài chính toàn cầu đang vỡ ra từ đâu?

WikiFXTính tỷ giá hối đoái