1.200 tỷ USD trái phiếu Mỹ trong tay Nhật Bản: Điều gì xảy ra khi chủ nợ lớn nhất muốn rút lui?

Lời nói đầu:Nhật Bản nắm giữ 1.200 tỷ USD trái phiếu kho bạc Mỹ, nhưng lợi suất JGB tăng kỷ lục và cú sốc năng lượng đang khiến dòng vốn đảo chiều. WikiFX phân tích chuyên sâu tác động của bình thường hóa lãi suất BOJ, carry trade đồng yên và rủi ro tái định giá lợi suất Mỹ trong năm 2026.

Dòng vốn từ Nhật Bản đổ vào trái phiếu kho bạc Mỹ trong suốt nhiều thập kỷ từng là một trong những trụ cột thầm lặng giúp neo giữ lợi suất dài hạn của Mỹ ở mức thấp. Giờ đây, trụ cột ấy đang lung lay, và hệ quả của nó có thể lan rộng ra toàn bộ hệ thống tài chính toàn cầu.

Chủ nợ lớn nhất của Mỹ đang thay đổi chiến lược

Nhật Bản hiện là chủ nợ nước ngoài lớn nhất của Chính phủ Mỹ với khoảng 1.225 tỷ USD trái phiếu kho bạc tính đến tháng 1 năm 2026, theo dữ liệu chính thức từ Bộ Tài chính Mỹ. Con số này vượt xa Vương quốc Anh ở vị trí thứ hai với 895 tỷ USD và Trung Quốc đại lục ở vị trí thứ ba với 694 tỷ USD. Tổng lượng nắm giữ trái phiếu kho bạc của toàn bộ nhà đầu tư nước ngoài đã đạt mức 9.305 tỷ USD, theo Reuters ngày 18/3/2026.

Trong suốt nhiều thập kỷ, môi trường lãi suất gần bằng không tại Nhật Bản đã đẩy dòng tiền tiết kiệm khổng lồ của nước này ra nước ngoài, đặc biệt là vào thị trường trái phiếu kho bạc Mỹ. Các tổ chức bảo hiểm nhân thọ, quỹ hưu trí và các nhà đầu tư thể chế Nhật Bản đã trở thành một nguồn cầu dài hạn, ổn định và ít nhạy cảm với biến động giá, giúp lợi suất trái phiếu dài hạn của Mỹ được neo ở mức thấp hơn so với những gì các yếu tố vĩ mô nội tại của nền kinh tế Mỹ gợi ý.

Viện Doanh nghiệp Mỹ (AEI) trong một phân tích gần đây đã nhận định thẳng thắn rằng, nếu có một quốc gia thực sự quan trọng đối với thị trường tài chính Mỹ thì đó phải là Nhật Bản, bởi nước này không chỉ sở hữu thị trường trái phiếu lớn thứ ba thế giới với quy mô 8.000 tỷ USD mà còn là nguồn cung thanh khoản chủ chốt cho cả thị trường cổ phiếu lẫn trái phiếu chính phủ Mỹ.

Nhưng kỷ nguyên đó đang kết thúc.

BOJ bước vào kỷ nguyên bình thường hóa

Quá trình bình thường hóa chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản (BOJ) đã diễn ra với tốc độ nhanh hơn so với dự báo của phần lớn nhà phân tích. Sau khi nới rộng biên dao động của cơ chế kiểm soát đường cong lợi suất (Yield Curve Control) vào cuối năm 2022, BOJ chính thức từ bỏ khung chính sách này vào tháng 3 năm 2024 và bắt đầu một lộ trình tăng lãi suất mà ít ai ngờ tới.

Đến tháng 12 năm 2025, BOJ đã nâng lãi suất chính sách lên 0,75%, mức cao nhất kể từ năm 1995, theo quyết định chính thức được công bố sau cuộc họp. CNBC đưa tin rằng Thống đốc BOJ Kazuo Ueda đã phát tín hiệu rõ ràng: thời kỳ lãi suất cực thấp của Nhật Bản đang dần kết thúc và những tác động của việc này sẽ lan rộng ra ngoài biên giới. Oxford Economics cũng nhận định rằng BOJ nhiều khả năng sẽ tiếp tục tăng lãi suất lên mức cuối cùng (terminal rate) khoảng 1% vào giữa năm 2026.

Tại cuộc họp tháng 3 năm 2026, BOJ giữ nguyên lãi suất ở mức 0,75% nhưng bản tóm tắt ý kiến từ cuộc họp lại cho thấy một sắc thái diều hâu đáng chú ý. Theo Japan Times ngày 30/3/2026, một thành viên hội đồng thậm chí đã gợi ý khả năng phải đáp trả tình hình xung đột Trung Đông bằng một đợt tăng lãi suất quy mô lớn hơn so với các đợt gần đây. Một thành viên khác phát biểu rằng BOJ cần nâng lãi suất “không do dự” nếu không có dấu hiệu suy giảm rõ rệt trong môi trường kinh tế hoặc trong xu hướng tăng lương của các doanh nghiệp vừa và nhỏ.

Khảo sát của Reuters ngày 11/3/2026 cho thấy phần lớn nhà kinh tế kỳ vọng BOJ sẽ tăng lãi suất lên 1% trong quý tiếp theo, sau đó chờ đến đầu năm 2027 để nâng lên 1,25%. Trong khi đó, Trading Economics ghi nhận rằng quyết định giữ nguyên lãi suất tháng 3 được thông qua với tỷ lệ 8 phiếu thuận và 1 phiếu chống, thành viên phản đối là Hajime Takata, người ủng hộ tăng ngay lên 1%.

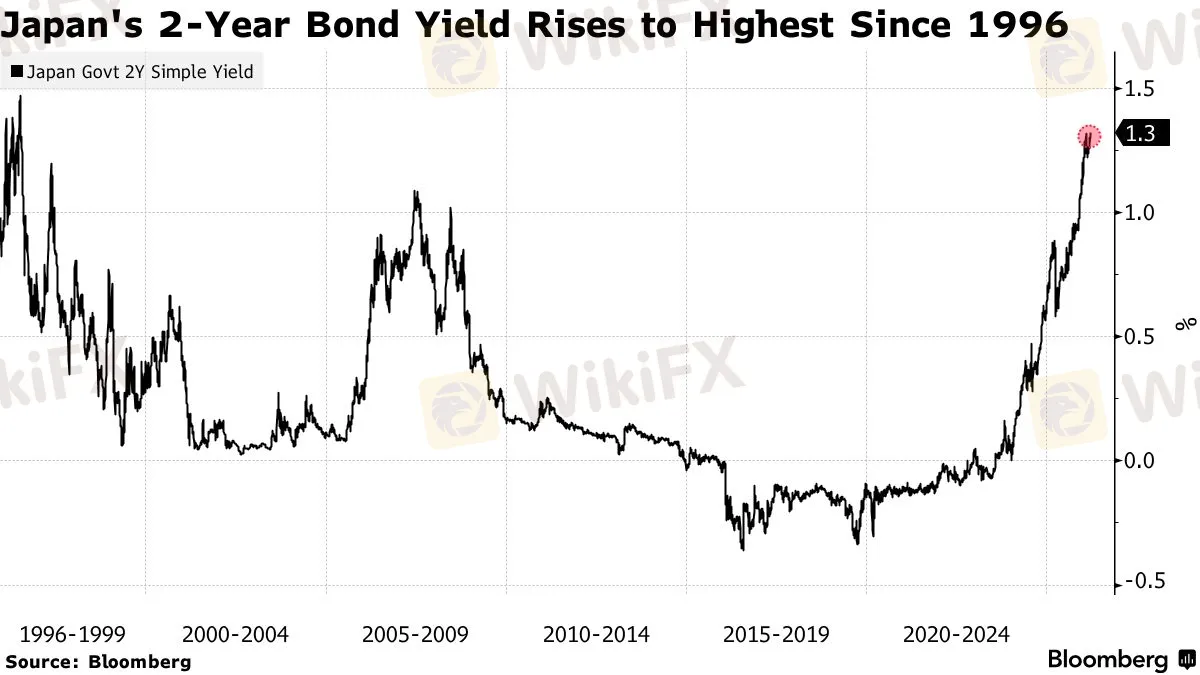

Hệ quả trực tiếp của quá trình bình thường hóa này là lợi suất trái phiếu chính phủ Nhật Bản (JGB) đã tăng lên mức cao nhất trong nhiều thập kỷ. Lợi suất JGB kỳ hạn 10 năm đã vọt lên vùng 2,3%, gần mức cao nhất kể từ cuối thập niên 1990. Bloomberg đưa tin ngày 26/3/2026 rằng lợi suất JGB kỳ hạn 2 năm đã leo lên mức cao nhất kể từ năm 1996, trong khi lợi suất kỳ hạn 5 năm thiết lập kỷ lục mới, phản ánh kỳ vọng ngày càng mạnh về một đợt tăng lãi suất sắp tới của BOJ.

Đây không đơn thuần là một con số kỹ thuật trên biểu đồ. Nó thay đổi căn bản bài toán đầu tư của mọi tổ chức tài chính tại Nhật Bản.

Lần đầu tiên sau nhiều thập kỷ, trái phiếu nội địa Nhật có sức hấp dẫn thực sự

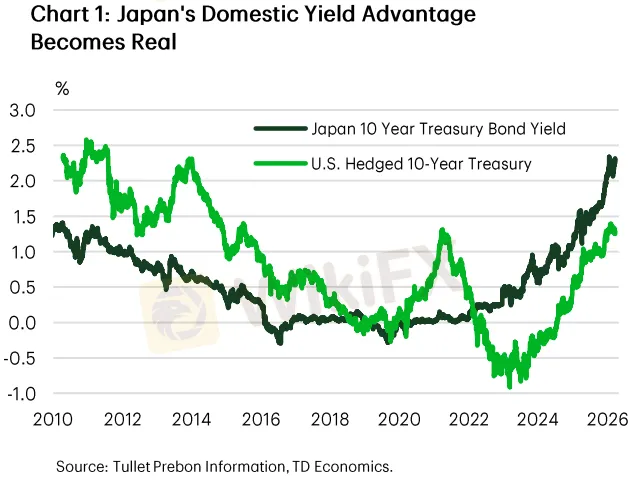

Điểm mấu chốt nằm ở chỗ, lần đầu tiên trong nhiều thập kỷ, các nhà đầu tư Nhật Bản có thể kiếm được khoảng 2,3% lợi suất ngay tại thị trường nội địa, so với mức chỉ khoảng 1,3% nếu đầu tư vào trái phiếu kho bạc Mỹ kỳ hạn 10 năm sau khi bảo hiểm rủi ro tỷ giá (fully hedged).

Nói cách khác, lần đầu tiên kể từ thời kỳ trước khủng hoảng tài chính toàn cầu, việc giữ tiền ở nhà lại sinh lời tốt hơn việc gửi tiền sang Mỹ, và điều này đang tạo ra một lực hút ly tâm mạnh mẽ đối với dòng vốn Nhật Bản tại nước ngoài.

CNBC trong bài phân tích ngày 20/2/2026 đã dẫn nhận định từ giới quan sát thị trường rằng các nhà đầu tư Nhật Bản có thể đưa những khối vốn khổng lồ quay trở về nước để tận dụng lợi suất đang tăng ngay trên sân nhà, và dữ liệu thực tế đã xác nhận xu hướng này.

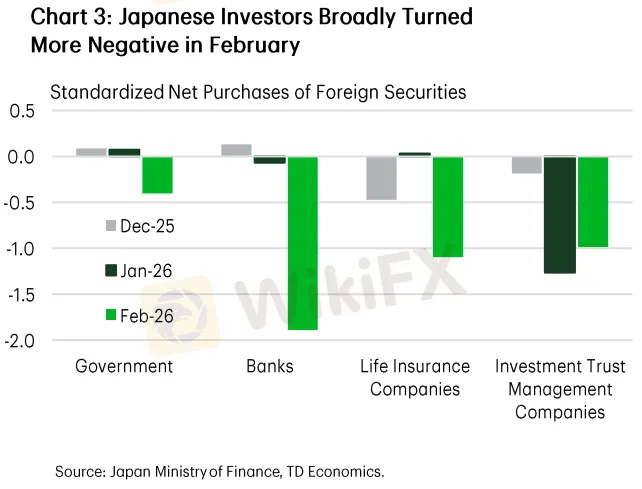

Theo số liệu từ Bộ Tài chính Nhật Bản, tổng lượng bán ròng chứng khoán nước ngoài của các nhà đầu tư Nhật kể từ đầu năm 2026 đã đạt khoảng 4.000 tỷ yên (tương đương 25 tỷ USD), với mức sụt giảm rõ rệt ở hầu hết các nhóm nhà đầu tư, bao gồm cả những nhà đầu tư liên quan đến chính phủ vốn từ trước đến nay luôn là bên mua ổn định nhất.

Japan Times ngày 5/3/2026 đưa tin rằng các nhà đầu tư Nhật Bản đã bán ra lượng trái phiếu nước ngoài lớn nhất kể từ năm 2024 trong tháng 2, và giới phân tích đang theo dõi sát các luồng vốn để tìm kiếm dấu hiệu cho thấy lợi suất nội địa tăng cao đang thực sự kích hoạt quá trình hồi hương vốn.

Trước đó, Reuters ngày 13/1/2026 cũng cho biết các công ty bảo hiểm nhân thọ Nhật Bản đã bán ra 254,3 tỷ yên trái phiếu dài hạn nước ngoài chỉ riêng trong tháng 12 năm 2025, mức cao nhất kể từ tháng 3 cùng năm.

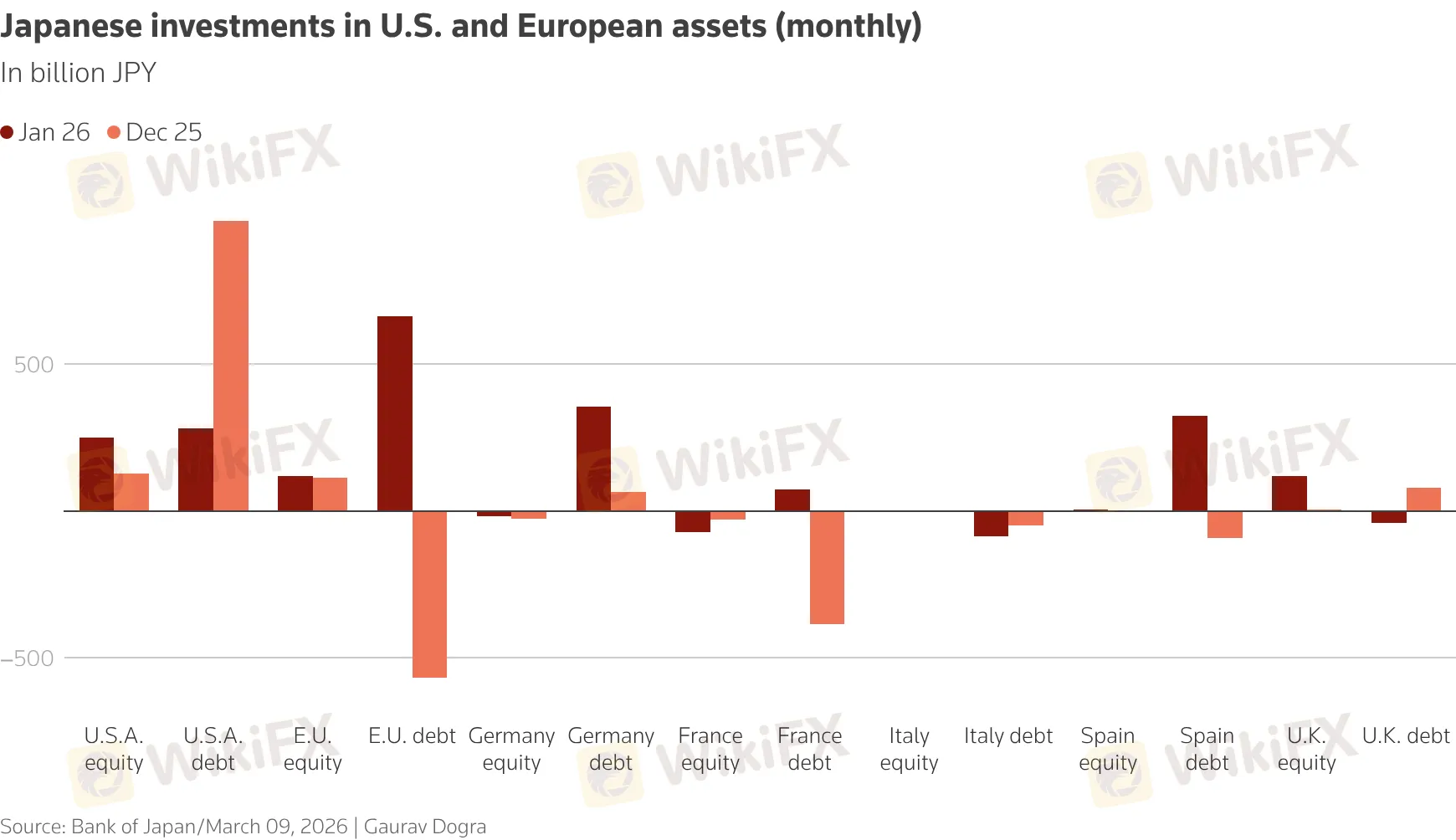

Đáng chú ý, mặc dù dữ liệu tháng 1 năm 2026 từ Bộ Tài chính Mỹ vẫn cho thấy tổng lượng nắm giữ của Nhật Bản tăng lên 1.225 tỷ USD, xu hướng dài hạn lại kể một câu chuyện khác. Tỷ trọng trái phiếu kho bạc Mỹ mà Nhật Bản nắm giữ so với tổng lượng phát hành đã giảm dần trong suốt thập kỷ qua, ổn định tạm thời quanh mức 4% trong vài năm gần đây, và với lợi suất nội địa đang tăng, xu hướng sụt giảm này nhiều khả năng sẽ quay trở lại.

Khi Nhật Bản giảm mua, ai sẽ bù đắp khoảng trống 1.200 tỷ USD?

Đây là câu hỏi mà bất kỳ ai tham gia thị trường tài chính đều phải đối mặt. Khi nguồn cầu ổn định từ Nhật Bản thu hẹp, phần phát hành trái phiếu kho bạc cần được hấp thụ sẽ dồn sang các nhà đầu tư khác, và nhóm thay thế này hầu hết là những bên nhạy cảm hơn với giá, mang tính chu kỳ hơn, và đòi hỏi lợi suất cao hơn để chấp nhận rủi ro kỳ hạn dài.

Nghiên cứu từ Ngân hàng Dự trữ Liên bang Kansas City đã chỉ ra rằng khi thành phần nhà đầu tư nắm giữ trái phiếu kho bạc Mỹ thay đổi theo hướng giảm dần vai trò của nhà đầu tư nước ngoài ổn định, áp lực lên lợi suất dài hạn sẽ tăng lên một cách có cấu trúc.

Dựa trên các giai đoạn lịch sử mà nhu cầu nước ngoài sụt giảm tương tự, và dựa trên quy mô nắm giữ của Nhật Bản so với tổng lượng cung trái phiếu đang lưu hành, các ước tính cho thấy chỉ riêng sự dịch chuyển này đã có thể cộng thêm 20 đến 50 điểm cơ bản (0,2% đến 0,5%) vào lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm trong trung hạn.

Con số 20 đến 50 điểm cơ bản nghe có vẻ nhỏ, nhưng trong bối cảnh Chính phủ Mỹ đang phải tài trợ mức thâm hụt ngân sách gần 2.000 tỷ USD mỗi năm, mỗi điểm cơ bản tăng thêm đều chuyển hóa thành chi phí lãi vay khổng lồ.

AEI nhấn mạnh rằng Mỹ cần huy động khoảng 2.000 tỷ USD để tài trợ thâm hụt ngân sách năm nay và đảo nợ khoảng 9.000 tỷ USD trái phiếu đáo hạn, nên bất kỳ sự suy giảm nào từ phía Nhật Bản đều xảy ra vào thời điểm tồi tệ nhất có thể.

Đáng lo ngại hơn, tỷ trọng nắm giữ trái phiếu kho bạc của nhà đầu tư nội địa Mỹ (bao gồm hộ gia đình, quỹ tương hỗ thị trường tiền tệ) tuy đang có xu hướng tăng, nhưng bản chất của nhóm cầu này hoàn toàn khác so với các tổ chức Nhật Bản.

Trong khi các công ty bảo hiểm và quỹ hưu trí Nhật Bản nắm giữ trái phiếu theo chiến lược khớp nợ dài hạn (liability-matched portfolios) và hiếm khi bán ra do biến động ngắn hạn, các nhà đầu tư thay thế lại phản ứng nhanh hơn với thay đổi lãi suất, lạm phát và tâm lý thị trường. Sự thay thế này đồng nghĩa với việc thị trường trái phiếu kho bạc Mỹ sẽ trở nên dễ biến động hơn trong tương lai.

Cú sốc năng lượng, đồng yên và bài toán carry trade

Nếu quá trình tái phân bổ vốn của nhà đầu tư Nhật Bản là kênh tác động mang tính cấu trúc, thì carry trade đồng yên là kênh tác động phi tuyến tính, nơi mà rủi ro có thể bùng phát đột ngột và lan truyền với tốc độ mà thị trường gần như không kịp phản ứng.

Carry trade, hiểu đơn giản, là chiến lược vay đồng tiền có lãi suất thấp (trong trường hợp này là đồng yên) để đầu tư vào tài sản có lợi suất cao hơn (chẳng hạn trái phiếu kho bạc Mỹ hoặc các tài sản rủi ro khác).

Trong suốt nhiều năm, với lãi suất Nhật Bản gần bằng không, đây là một trong những chiến lược phổ biến nhất của giới quỹ đầu cơ toàn cầu. Nhưng khi lãi suất Nhật Bản tăng, chênh lệch lợi suất thu hẹp, và biến động thị trường gia tăng, bài toán lợi nhuận từ carry trade bị đảo ngược hoàn toàn.

BCA Research, một trong những tổ chức nghiên cứu vĩ mô uy tín nhất thế giới, đã gọi thẳng carry trade đồng yên là “quả bom hẹn giờ” trong một báo cáo được Bloomberg công bố ngày 10/2/2026.

Nhóm phân tích do Arthur Budaghyan dẫn đầu lập luận rằng, dựa trên các tiền lệ lịch sử vào năm 2008, 2015 và 2020, carry trade thường không sụp đổ vì lãi suất tăng mà vì giá tài sản được tài trợ bằng đồng yên bắt đầu giảm, hoặc vì đồng yên đột ngột mạnh lên, và hai yếu tố này sẽ tự khuếch đại lẫn nhau tạo thành một cú đảo chiều lớn.

Yahoo Finance bổ sung thêm rằng tại thời điểm cuối tháng 9 năm 2025, các công ty bảo hiểm Nhật Bản chỉ mới bảo hiểm rủi ro tỷ giá cho 46% danh mục tài sản nước ngoài, thấp hơn đáng kể so với mức đỉnh 63% vào năm 2020 và mức trung bình 54% trong 15 năm, điều này cho thấy mức độ phơi nhiễm với rủi ro tỷ giá vẫn còn rất lớn.

Biến động giá năng lượng gần đây đã làm tình hình trở nên phức tạp hơn gấp nhiều lần. Nhật Bản phụ thuộc tới hơn 90% vào năng lượng nhập khẩu, và khi giá dầu tăng mạnh do căng thẳng tại Trung Đông, hiệu ứng kép xảy ra: lạm phát trong nước bị đẩy lên cao hơn, chi phí nhập khẩu tăng vọt, đồng yên chịu thêm áp lực giảm giá, và điều kiện tài chính tổng thể bị siết chặt.

Reuters ngày 2/3/2026 cho biết cuộc khủng hoảng Iran đã gây chấn động lợi suất JGB và làm phức tạp hóa triển vọng lãi suất của BOJ, khi nhà đầu tư lo ngại một cuộc xung đột kéo dài tại Trung Đông sẽ tác động dây chuyền đến đồng yên và lạm phát nội địa.

StoneX trong báo cáo triển vọng quý 2/2026 cho cặp USD/JPY đã chỉ ra rằng cú sốc năng lượng đang khuếch đại sự phân kỳ giữa Mỹ và Nhật Bản, khi Mỹ gần như tự chủ về năng lượng trong khi Nhật Bản lại là nhà nhập khẩu lớn. Đồng yên và JGB cùng bị bán ra, đây là tín hiệu cho thấy phần bù rủi ro (risk premium) đang tăng lên rõ rệt.

Business Insider cũng đưa tin rằng đồng yên đang tiến gần mốc 160 yên đổi 1 đô la, ngưỡng mà giới chức Nhật Bản từng can thiệp vào năm 2024, và giới chức đã bắt đầu phát đi những cảnh báo mạnh mẽ hơn về khả năng can thiệp tiền tệ.

Trong môi trường này, carry trade trở nên bất đối xứng một cách nguy hiểm: những biến động bất lợi tương đối nhỏ cũng có thể nhanh chóng xóa sạch nhiều tháng lợi nhuận tích lũy, buộc các quỹ đầu cơ phải giảm đòn bẩy một cách đột ngột thay vì điều chỉnh dần dần.

Bài học từ tháng 1/2026: Khi thị trường trái phiếu Nhật rung chuyển, Mỹ lập tức chịu trận

Những rủi ro nêu trên không chỉ là lý thuyết. Sự kiện tháng 1 năm 2026 đã minh chứng rõ ràng cho tốc độ lan truyền từ thị trường JGB sang trái phiếu kho bạc Mỹ.

Vào giữa tháng 1, khi nhà đầu tư trái phiếu hoảng loạn trước kế hoạch tài khóa của Chính phủ Nhật Bản dưới thời Thủ tướng Sanae Takaichi, một đợt bán tháo dữ dội đã quét qua thị trường JGB.

Forbes ngày 20/1/2026 mô tả đây là “ngày tồi tệ nhất trong nhiều năm” của thị trường trái phiếu Nhật Bản khi lợi suất JGB kỳ hạn 40 năm có thời điểm vượt mốc 4%. Chỉ trong một ngày, lợi suất JGB kỳ hạn 30 năm tăng vọt gần 30 điểm cơ bản, và gần như ngay lập tức, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm cũng nhảy thêm khoảng 8 điểm cơ bản.

Forbes nhận định rằng cú bán tháo trái phiếu Nhật Bản chính là tín hiệu cảnh báo cho tất cả các quốc gia có mức nợ công cao, bao gồm cả Mỹ, bởi lợi suất tăng tại Nhật có thể đẩy chi phí vay của Mỹ lên cao hơn khi nhà đầu tư giảm động lực mua trái phiếu Mỹ.

Tỷ phú đầu tư Ken Griffin, nhà sáng lập Citadel, cũng đã gọi đợt bán tháo này là “lời cảnh báo rõ ràng” dành cho nước Mỹ.

Đây không phải lần đầu tiên một cú biến động mạnh tại thị trường trái phiếu nước ngoài lan sang trái phiếu kho bạc Mỹ. Trong đợt bán tháo trái phiếu Đức (Bund) năm 2015 và khi BOJ điều chỉnh cơ chế Yield Curve Control năm 2022, những biến động mạnh ở lợi suất trái phiếu chính phủ của các nước đó đều kéo theo sự tái định giá đột ngột tại thị trường trái phiếu Mỹ.

MUFG Research cũng lưu ý rằng Bộ trưởng Tài chính Mỹ Scott Bessent đã mô tả biến động trên thị trường JGB trong những ngày đó là “cú dịch chuyển 6 độ lệch chuẩn”, một sự kiện cực kỳ hiếm về mặt thống kê, và bày tỏ kỳ vọng rằng giới chức Nhật Bản sẽ có những phát ngôn để ổn định thị trường. Tin đồn về việc giới chức tiền tệ Nhật Bản và Mỹ đã tiến hành kiểm tra tỷ giá (rate check) từ tối ngày 23 tháng 1 cũng lan rộng trên thị trường.

Chính sách tài khóa của Takaichi: Thêm dầu vào lửa?

Một trong những nguyên nhân sâu xa khiến thị trường JGB chịu áp lực lớn như vậy nằm ở chính sách tài khóa mở rộng dưới thời Thủ tướng Takaichi. Sau khi giành chiến thắng áp đảo trong cuộc bầu cử, bà Takaichi đã cam kết theo đuổi các chính sách kích thích kinh tế quy mô lớn.

Reuters ngày 21/11/2025 đưa tin nội các Nhật Bản đã phê duyệt gói kích thích kinh tế trị giá 21.300 tỷ yên (khoảng 135 tỷ USD), bao gồm chi tiêu từ ngân sách chung lên tới 17.700 tỷ yên, vượt xa mức 13.900 tỷ yên của năm trước và là gói kích thích lớn nhất kể từ đại dịch COVID-19, cùng với 2.700 tỷ yên cắt giảm thuế.

Bà Takaichi cũng cam kết tạm đình chỉ thuế 8% đối với nhập khẩu thực phẩm trong hai năm nhằm giảm bớt gánh nặng chi phí sinh hoạt cho người dân. Fitch Ratings cảnh báo rằng thế đa số tuyệt đối của đảng LDP sẽ cho phép chính phủ mới triển khai các chính sách chi tiêu với rất ít rào cản, và dự báo thâm hụt tài khóa sẽ mở rộng từ 1,4% GDP trong năm tài khóa 2024 lên 2,4% trong năm 2025, rồi tiến tới 3,7% vào năm tài khóa 2027.

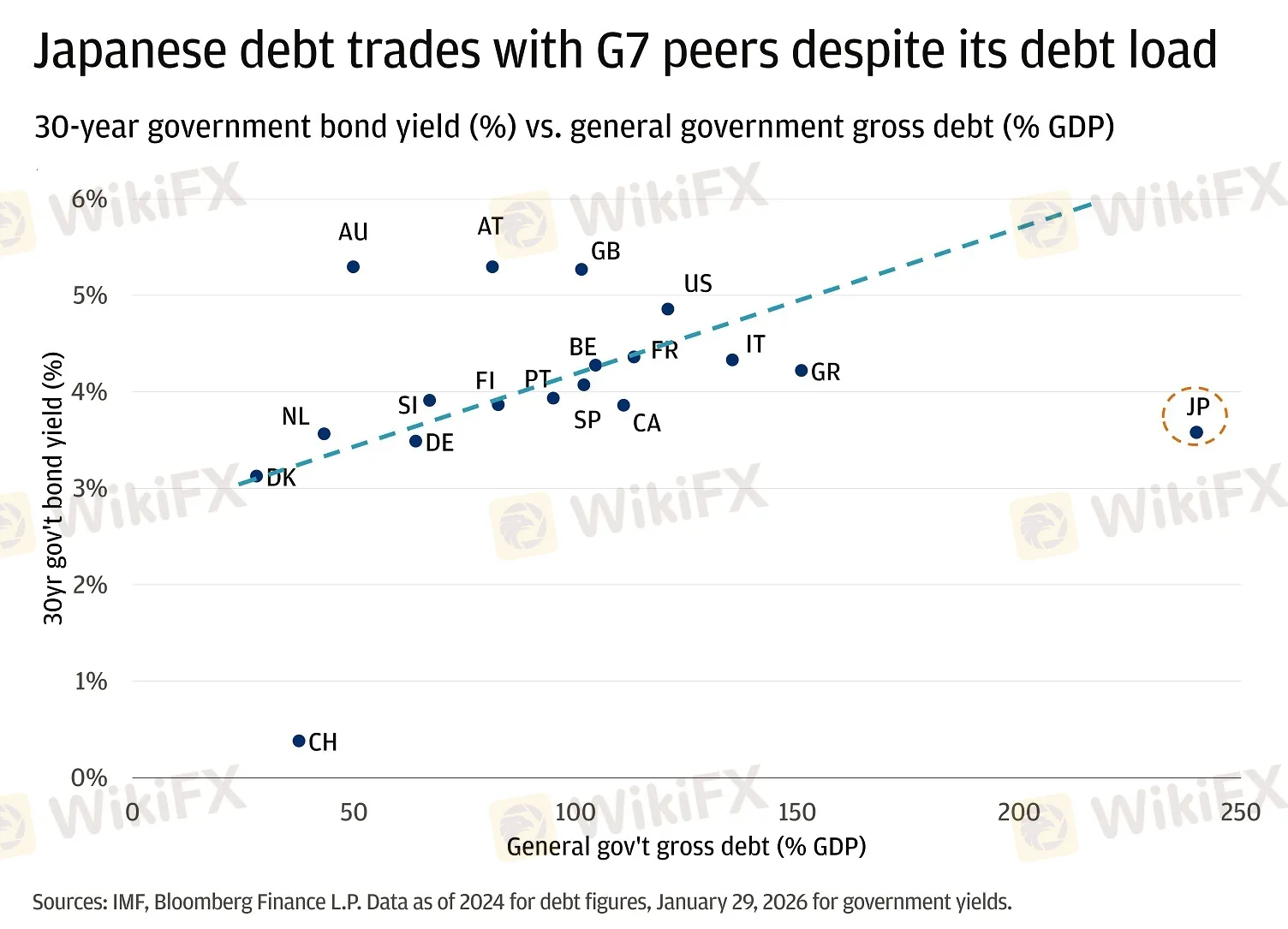

Việc mở rộng tài khóa diễn ra trong bối cảnh Nhật Bản đang có tỷ lệ nợ công trên GDP cao nhất trong nhóm G7, vào khoảng 230% đến 237% tùy theo phương pháp tính. Kyodo News ngày 10/2/2026 cho biết tổng nợ của Nhật Bản đã đạt mức kỷ lục 1.342.000 tỷ yên (khoảng 8.600 tỷ USD) tính đến cuối năm 2025.

Reuters ngày 22/1/2026 tiết lộ rằng kế hoạch đạt thặng dư ngân sách cơ bản mà Nhật Bản theo đuổi bấy lâu nay đã bị đẩy lùi, khi dự báo mới nhất cho thấy thâm hụt ngân sách cơ bản 800 tỷ yên cho năm tài khóa 2026, so với dự báo trước đó là thặng dư 3.600 tỷ yên, sự đảo chiều gần như hoàn toàn bắt nguồn từ gói kích thích 21.300 tỷ yên.

J.P. Morgan trong phân tích có tiêu đề “Fiscal Fireworks” đã đặt Nhật Bản vào nhóm các quốc gia mà “nợ công đang viết lại luật chơi”, nhận định rằng một điều tương tự như khủng hoảng trái phiếu Anh năm 2022 hay cuộc khủng hoảng trái phiếu Pháp năm 2024 hoàn toàn có thể xảy ra tại Nhật Bản nếu thị trường mất niềm tin vào tính bền vững tài khóa. Theo J.P. Morgan, mặc dù chưa đến mức khủng hoảng nhưng đây là một sự tái định giá đáng chú ý, và Nhật Bản có thể đang gần điểm bùng phát hơn so với Mỹ.

AEI bổ sung thêm rằng, trong kịch bản xấu nhất, nếu bà Takaichi tiếp tục đẩy mạnh chi tiêu mà không kiểm soát và gây áp lực buộc BOJ dừng bình thường hóa lãi suất, Nhật Bản có thể rơi vào một cuộc khủng hoảng trái phiếu và tiền tệ kép khi nhà đầu tư bắt đầu nghi ngờ khả năng duy trì nợ công và quyết tâm bảo vệ đồng tiền quốc gia của nước này.

Khi đồng yên mất đi hào quang trú ẩn an toàn

Reuters ngày 16/3/2026 đặt ra một câu hỏi khiến nhiều nhà đầu tư phải suy nghĩ lại: liệu đồng yên có còn là đồng tiền trú ẩn an toàn?

Trong các cuộc khủng hoảng trước đây, đồng yên thường tăng giá khi thị trường bất ổn bởi nhà đầu tư Nhật Bản rút vốn từ nước ngoài về, đẩy nhu cầu đồng yên lên cao. Tuy nhiên lần này, bất chấp căng thẳng địa chính trị leo thang tại Trung Đông, đồng yên vẫn tiếp tục suy yếu.

Dữ liệu vị thế đầu cơ mới nhất từ CFTC cho thấy lượng bán khống đồng yên ròng (net short) của nhóm nhà đầu cơ, bao gồm các quỹ đầu cơ, đang gia tăng trở lại. Carry trade vẫn giữ được sức hấp dẫn bởi chênh lệch lãi suất giữa Mỹ và Nhật Bản vẫn còn rộng, nhưng rủi ro đi kèm ngày càng lớn.

EBC Financial Group nhận định rằng mức tỷ giá 160 yên đổi 1 đô la không chỉ quan trọng vì bản thân con số, mà bởi nó tập trung đồng thời các rủi ro về chính sách, thị trường và chính trị, và nếu đồng yên tiếp tục mất giá một cách mất trật tự, khả năng can thiệp tiền tệ từ giới chức Nhật Bản sẽ tăng lên đáng kể.

StoneX cảnh báo rằng sự ổn định của đồng đô la Mỹ ngày càng phụ thuộc vào dòng vốn carry trade bằng đồng yên, và sự tập trung của vị thế giao dịch này đang tạo ra tính dễ tổn thương trong cấu trúc thị trường ngoại hối. Một thay đổi nhỏ trong cấu trúc này có thể kích hoạt những biến động lớn khó lường trên toàn bộ thị trường tiền tệ toàn cầu.

Bức tranh toàn cầu: Nợ công cao, lãi suất tăng và nguy cơ lan truyền

Câu chuyện của Nhật Bản không tồn tại một cách cô lập. Nó diễn ra trong một bối cảnh toàn cầu mà nợ công đang ở mức cao kỷ lục tại nhiều nền kinh tế phát triển, lãi suất đang được tái định giá trên diện rộng, và các cú sốc bên ngoài từ chiến tranh đến giá năng lượng liên tục đe dọa sự ổn định vĩ mô.

J.P. Morgan đã đặt Nhật Bản (nợ/GDP ở mức 237%) cạnh Hy Lạp (151%), Ý (135%) và Mỹ (121%) để nhấn mạnh rằng cuộc khủng hoảng nợ không còn là đặc quyền của các nền kinh tế mới nổi.

Cuộc khủng hoảng trái phiếu Anh năm 2022 khi lợi suất gilt kỳ hạn 10 năm tăng gần 140 điểm cơ bản trong chưa đầy một tháng, hay sự kiện bầu cử sớm tại Pháp năm 2024 khi chênh lệch lợi suất giữa trái phiếu Pháp (OAT) và trái phiếu Đức (Bund) nới rộng lên mức cao nhất kể từ khủng hoảng nợ châu Âu, đều là minh chứng cho thấy thị trường sẽ trừng phạt bất kỳ dấu hiệu nào của sự vô trách nhiệm tài khóa, bất kể quốc gia đó lớn hay nhỏ.

Forbes ngày 1/3/2026 cũng đặt ra một kịch bản đáng lo ngại, rằng BOJ có thể lặp lại sai lầm giai đoạn 2006 đến 2008 khi ngân hàng này từng chấm dứt nới lỏng định lượng và tăng lãi suất lên 0,5%, nhưng sau đó phải vội vã quay lại mức lãi suất bằng không và tái kích hoạt QE sau cuộc suy thoái và cú sốc Lehman Brothers. Bài viết nhận định rằng nguy cơ Thống đốc Ueda phải đối mặt với kịch bản tương tự là “quá cao để có thể an tâm”, đặc biệt khi tiền lương thực tế tại Nhật Bản vẫn đang thua lạm phát với mức giảm thực tế 1,3% trong cả năm 2025.

Trật tự cũ đang được viết lại

Việc Nhật Bản rời khỏi kỷ nguyên lãi suất siêu thấp không đơn thuần là một sự kiện chính sách tiền tệ nội bộ, mà nó đang tái định hình dòng chảy vốn toàn cầu theo cách mà rất ít nhà phân tích dự báo được chỉ vài năm trước.

Ngay cả trong kịch bản chuyển đổi diễn ra một cách trật tự nhất, việc giảm nhu cầu từ Nhật Bản cũng đẩy phần lớn hơn của lượng phát hành trái phiếu kho bạc Mỹ sang các nhà đầu tư nhạy cảm với giá, đòi hỏi lợi suất cao hơn để thị trường cân bằng.

Kết quả là một mặt bằng lãi suất dài hạn cao hơn tại Mỹ, tồn tại độc lập với chính sách của Cục Dự trữ Liên bang (Fed) và dai dẳng ngay cả trong điều kiện kinh tế ổn định.

Trong kịch bản kém thuận lợi hơn, khi carry trade đồng yên bị tháo gỡ nhanh chóng do biến động giá năng lượng, đồng yên mạnh lên đột ngột, hoặc tâm lý thị trường xấu đi, thanh khoản trên thị trường trái phiếu kho bạc Mỹ có thể bị bào mòn nghiêm trọng, tạo ra những cú nhảy lợi suất mà toàn bộ hệ thống tài chính phải hấp thụ.

Như BCA Research đã cảnh báo, không ai biết chính xác sự kiện nào sẽ xảy ra trước, liệu là giá tài sản giảm hay đồng yên tăng, nhưng hai yếu tố này sẽ tự khuếch đại lẫn nhau và dẫn tới một cú đảo chiều lớn của carry trade. Và trong một thế giới mà nguồn cầu ổn định dài hạn từ Nhật Bản đang dần rút đi, khả năng hấp thụ cú sốc của thị trường trái phiếu kho bạc Mỹ, vốn là trụ cột của hệ thống tài chính toàn cầu, sẽ suy yếu đáng kể.

Nhà đầu tư cá nhân, dù đang giao dịch trên bất kỳ thị trường nào, đều cần nhận thức rõ rằng những gì đang xảy ra tại Nhật Bản sẽ không chỉ ở lại Nhật Bản. Dòng vốn 1.200 tỷ USD đang tái cấu trúc, đồng yên đang ở vùng nhạy cảm nhất trong nhiều năm, và mọi cú sốc tiếp theo từ giá dầu đến quyết định lãi suất đều có thể trở thành ngòi nổ cho một đợt tái định giá mạnh trên toàn cầu.

Nguồn tham khảo

- U.S. Department of the Treasury, Major Foreign Holders of Treasury Securities (TIC Data), tháng 1/2026.

- Reuters, “Japan, UK drive rise in foreign US Treasury holdings in January, data shows”, 18/3/2026.

- American Enterprise Institute (AEI), “Japan's Bond Market Matters for the US Economy”.

- Bank of Japan, Statement on Monetary Policy, 19/12/2025.

- CNBC, “Bank of Japan raises benchmark rates to highest in 30 years”, 19/12/2025.

- Oxford Economics, “How far monetary normalization can go in Japan after today's rate hike”.

- The Japan Times, “BOJ summary displays hawkish tilt with debate on size of hike”, 30/3/2026.

- Reuters, “BOJ to raise interest rates next quarter”, 11/3/2026.

- Trading Economics, Japan Interest Rate.

- Bloomberg, “Japan 2-Year Yield Rises to Highest Since 1996 on Rate Hike Bets”, 26/3/2026.

- CNBC, “The bond market's 'quiet stabilizer' is fading — and U.S. Treasurys face the most risk”, 20/2/2026.

- The Japan Times, “Japan's investors sell most overseas bonds since 2024 last month”, 5/3/2026.

- Reuters, “Japanese investors sell foreign assets in December”, 13/1/2026.

- Federal Reserve Bank of Kansas City, “The Changing Investor Composition of U.S. Treasuries, Part 1: Foreign Treasury Sales Could Raise U.S. Yields”, 7/2025.

- Bloomberg, “Yen Carry Trade Is a 'Ticking Time Bomb,' Warns BCA Research”, 10/2/2026.

- Yahoo Finance, “Why this analyst says the yen carry trade is 'a ticking time bomb'”.

- Reuters, “Iran crisis jolts Japan bond yields, muddies BOJ rate outlook”, 2/3/2026.

- StoneX, “USD/JPY Q2 2026 Outlook: Energy Shock Exposes the Yen as Fiscal Risks Intensify”, 30/3/2026.

- Business Insider, “Japan just stepped up its currency warnings — and the dollar could feel it”, 3/2026.

- Forbes, “What The Japanese Bond Crisis Could Mean For The U.S.”, 20/1/2026.

- Vietnambiz, “Bậc thầy đầu tư Ken Griffin: Trái phiếu chính phủ Nhật Bản bị bán tháo là lời cảnh tỉnh cho Mỹ”, 22/1/2026.

- MUFG Research, “Japan Economic & Financial Weekly”, 2/2026.

- Reuters, “Japan's cabinet approves lavish stimulus as markets fret over Takaichi's fiscal policy”, 21/11/2025.

- Fitch Ratings, “Japan PM Takaichi's Landslide Election Win Points to Looser Fiscal Policy”, 9/2/2026.

- Kyodo News, “Japan debt at record 1,342 tril. yen, puts Takaichi fiscal policy in focus”, 10/2/2026.

- Reuters, “Japan's budget surplus plan faces further delay as Takaichi pushes spending”, 22/1/2026.

- J.P. Morgan, “Fiscal Fireworks: How Debt is Rewriting the Rules for the US and Japan”.

- Reuters, “How the yen's safe haven aura is fading”, 16/3/2026.

- EBC Financial Group, “USD/JPY Yen Intervention Risk 2026: Why the Yen Is in Danger”.

- StoneX, “Yen Carry Trade Unwind Threatens U.S. Dollar Stability”, 23/3/2026.

- Forbes, “Bank Of Japan's 2026 Just Got A Whole Lot Harder”, 1/3/2026.

- Hedgeweek, “Yen carry trade poses unwind risk for hedge funds, warns BCA Research”, 12/2/2026.

Xem thêm

Nhiệm kỳ Tổng thống của Trump đang vỡ vụn từng ngày

Chỉ trong vài tuần, tỷ lệ ủng hộ Trump rơi xuống mức thấp kỷ lục, 8 triệu người Mỹ xuống đường phản đối, Goldman Sachs nâng xác suất suy thoái lên 30%, còn Eo biển Hormuz vẫn bị phong tỏa khiến giá xăng toàn cầu tăng vọt. Đây là toàn cảnh những ngày tồi tệ nhất của chính quyền Trump kể từ khi ông nhậm chức lần hai.

Đánh giá FXPN 2026: Điểm số 1.69 và vết gợn pháp lý cảnh báo rủi ro gì?

Sàn FXPN (thành lập 2019) hiện chỉ đạt 1.69 điểm trên hệ thống đánh giá do chi tiết pháp lý có nhiều vết gợn, điển hình là việc bị tước giấy phép CySEC. Dù vẫn đang chịu sự quản lý của NBRB (Belarus), nhưng các hạn chế về nền tảng và tốc độ hỗ trợ chậm khiến rủi ro hoạt động tại đây được đánh giá ở mức cao.

Đánh giá Headway Rebate Service 2026: Sàn có uy tín không hay chỉ là bẫy rủi ro tài chính?

HEADWAY Rebate Service hiện ghi nhận mức điểm rủi ro rất thấp trên WikiFX (1.33 điểm) do giấy phép Nam Phi (FSCA) chưa được xác thực. Sự chênh lệch giữa điều kiện môi giới quảng cáo và những sự cố giãn spread bất thường thực tế khiến nền tảng này đối mặt với các cáo buộc chiếm dụng vốn nguy hiểm cho nhà đầu tư.

Đánh giá Zenstox 2026: Rủi ro pháp lý và phân tích 18 khiếu nại thực tế

Zenstox là một sàn giao dịch ngoại biên sở hữu điểm số an toàn rất thấp (2.26/10) trong năm 2026, đi kèm rủi ro cực lớn khi vướng phải 18 khiếu nại nghiêm trọng liên quan đến thao túng tài khoản và chặn vòng vốn rút tiền của nhà đầu tư.

Broker WikiFX

FXCM

Exness

IC Markets Global

FXTM

TICKMILL

EC markets

FXCM

Exness

IC Markets Global

FXTM

TICKMILL

EC markets

Broker WikiFX

FXCM

Exness

IC Markets Global

FXTM

TICKMILL

EC markets

FXCM

Exness

IC Markets Global

FXTM

TICKMILL

EC markets

Tin hot

Điều gì sẽ xảy ra nếu NATO thực sự sụp đổ?

WikiFXTrật tự thị trường tài chính toàn cầu đang âm thầm đảo lộn trước mắt nhà đầu tư

WikiFXTin tức tổng hợp 10/04: Dòng chảy Hormuz đóng băng, lạm phát Mỹ neo cao

WikiFXSàn Forex Pocket Option lừa đảo: Cỗ máy hút máu tài chính đội lốt sàn giao dịch - WikiFX cảnh báo

WikiFXĐánh giá FXPN 2026: Điểm số 1.69 và vết gợn pháp lý cảnh báo rủi ro gì?

WikiFXĐánh giá Headway Rebate Service 2026: Sàn có uy tín không hay chỉ là bẫy rủi ro tài chính?

WikiFXĐánh giá Zenstox 2026: Rủi ro pháp lý và phân tích 18 khiếu nại thực tế

WikiFXNhiệm kỳ Tổng thống của Trump đang vỡ vụn từng ngày

WikiFXBắc Mỹ xả kỷ lục 84,8 tấn vàng ETF trong tháng 3, riêng châu Á vẫn miệt mài gom hàng

WikiFXWikiFX tổng kết sáng kiến "Let Trust Be Seen": Cùng nhau thúc đẩy minh bạch ngành Forex

WikiFXTính tỷ giá hối đoái