Châu Âu đứng trước ngưỡng suy thoái: Khu vực Eurozone "bất động"

Lời nói đầu:IMF hạ dự báo tăng trưởng eurozone xuống 1,1% năm 2026 giữa lúc chiến tranh Trung Đông leo thang. Đức, Pháp, Italy đối mặt rủi ro suy thoái thực sự khi GDP theo quý gần như đứng yên. Phân tích toàn cảnh và kịch bản đáng lo ngại nhất.

Kinh tế châu Âu vốn đã chỉ còn chạy bằng quán tính. Giờ đây, một cú sốc từ phía bên kia thế giới đang thách thức sức chịu đựng cuối cùng của cỗ máy ấy.

Bức tranh tăng trưởng mà không ai muốn nhìn thẳng

Vào tháng 4 năm 2026, Quỹ Tiền tệ Quốc tế (IMF) công bố bản Triển vọng Kinh tế Thế giới (World Economic Outlook) mang tên “Kinh tế Toàn cầu trong Bóng Tối của Chiến tranh.” Đây không phải một tựa đề ẩn dụ. Chiến tranh ở Trung Đông, cụ thể là cuộc xung đột liên quan đến Iran và việc phong tỏa Eo biển Hormuz, đã dẫn đến cú sốc năng lượng đủ lớn để cắt giảm triển vọng toàn cầu một cách đáng kể.

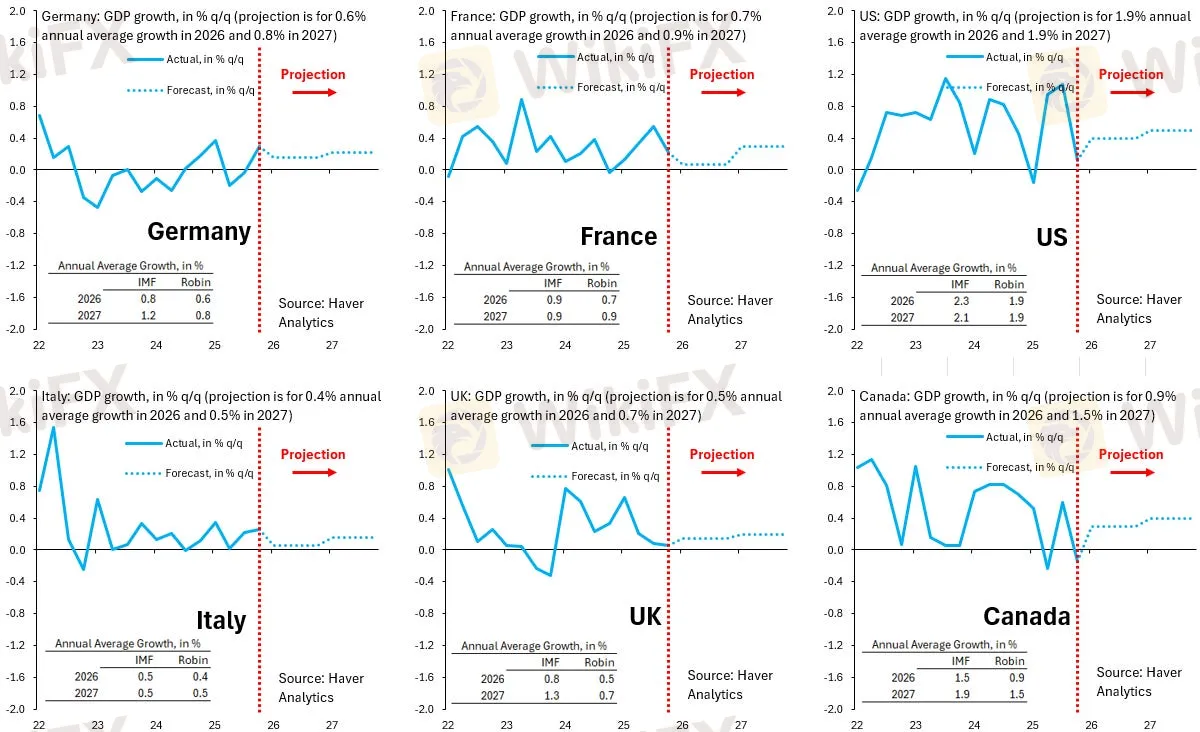

Đối với châu Âu, những con số IMF đưa ra nghe không đến nỗi tệ nếu chỉ nhìn thoáng qua. Tăng trưởng GDP bình quân cả năm 2026 dự kiến ở mức 0,8% cho Đức, 0,9% cho Pháp, 0,5% cho Italy và 0,8% cho Anh. Eurozone tổng thể được dự báo đạt 1,1%, giảm từ mức 1,4% trong ước tính trước đó hồi tháng 1 năm 2026. Con số này, trên giấy tờ, vẫn là tăng trưởng dương.

Song vấn đề không nằm ở con số cuối năm. Vấn đề nằm ở những gì xảy ra bên trong từng quý.

Khi phân tích quỹ đạo tăng trưởng theo từng quý của GDP thực tế, điều hiện ra là một đường thẳng gần như đi ngang, không có đà. Nước Đức, Pháp, Italy và Anh đều đang vận hành ở mức tăng trưởng quý vừa đủ để tạo ra con số dương cuối năm, không có chỗ cho sai số, không có đệm giảm chấn. Nếu bất cứ biến cố nào xuất hiện, khu vực này không đủ dư địa để hấp thụ.

Còn tệ hơn khi so sánh với Mỹ. Dù triển vọng tăng trưởng của Mỹ cũng đang bị điều chỉnh giảm trong môi trường hiện tại, tốc độ tăng GDP theo quý của nước này vẫn cho thấy sự suy yếu rõ ràng hơn so với những năm gần đây, tức là thị trường đang định giá lại một cách có ý thức. Châu Âu thì không có được sự điều chỉnh đó vì thực ra chưa bao giờ có nhiều tăng trưởng để mà điều chỉnh.

Nếu Mỹ còn suy yếu trong môi trường hiện tại, thì không có lý do gì để tin châu Âu sẽ không bị kéo theo.

Chiến tranh Trung Đông và cú sốc năng lượng lần này khác ra sao

Trước khi cuộc xung đột bùng nổ, triển vọng kinh tế châu Âu thực ra đang được cải thiện. Dự báo toàn cầu trước chiến tranh là 3,4% cho năm 2026, cao hơn đáng kể mức 3,1% trong kịch bản tham chiếu hiện tại của IMF. Đức, sau ba năm đình trệ và suy thoái, được kỳ vọng sẽ phục hồi nhờ gói chi tiêu tài khóa khổng lồ tập trung vào quốc phòng và hạ tầng.

Rồi Eo biển Hormuz đóng lại.

IMF mô tả tác động qua ba kênh chính. Kênh đầu tiên là cú sốc cung tiêu cực theo nghĩa kinh điển, giá hàng hóa cao hơn làm tăng chi phí đầu vào, gián đoạn chuỗi cung ứng, đẩy lạm phát lên và bào mòn sức mua. Kênh thứ hai là rủi ro vòng xoáy lương giá, khi các doanh nghiệp và người lao động cùng cố bù đắp tổn thất. Kênh thứ ba là thắt chặt điều kiện tài chính, khi thị trường định giá lại rủi ro và dẫn đến áp lực lên tài sản tài chính, đặc biệt ở các nền kinh tế có nợ công cao.

Giá dầu Brent đã tăng gần 73% tính từ đầu năm tới cuối tháng 4 năm 2026. IMF ước tính giá dầu bình quân sẽ đạt 82,22 USD/thùng trong năm 2026, so với mức 67,74 USD trong năm 2025. Nhà kinh tế tại Goldman Sachs, ông Niklas Garnadt, chỉ ra rằng cú sốc lần này khác biệt so với cuộc khủng hoảng năng lượng năm 2022 theo ba chiều: quy mô giá tăng nhỏ hơn, mang tính dầu mỏ nhiều hơn là khí đốt, và thời gian dự kiến ngắn hơn nếu xung đột sớm kết thúc. Tuy nhiên, Goldman vẫn ước tính cú sốc này sẽ làm giảm sản lượng công nghiệp khu vực Eurozone gần 2% vào cuối năm 2027, xấp xỉ một nửa mức thiệt hại của giai đoạn 2022 đến 2023.

Sự so sánh đó nghe có vẻ an ủi. Nhưng một nền kinh tế tăng trưởng 0,5% mỗi quý thì không cần thiệt hại lớn để đổ vỡ.

Đức: Nền kinh tế lớn nhất châu Âu không còn đủ sức chịu đựng

Trước chiến tranh, Đức được mô tả là đang phục hồi. Đơn hàng sản xuất tăng 9,6% trong quý 4 năm 2025 so với quý 3, cả từ thị trường nội địa lẫn nước ngoài. Gói chi tiêu tài khóa lớn của chính phủ liên bang được xem là đòn bẩy quan trọng, và tâm lý kinh doanh đang cải thiện.

Tất cả điều đó đã thay đổi nhanh chóng.

Tháng 4 năm 2026, Viện Nghiên cứu ifo tại Munich ghi nhận chỉ số khí hậu kinh doanh Đức rơi xuống 84,4 điểm, từ 86,3 điểm của tháng 3, thấp nhất kể từ tháng 5 năm 2020, thời điểm đại dịch Covid-19 làm tê liệt phần lớn nền kinh tế toàn cầu. Cả đánh giá hiện tại lẫn kỳ vọng tương lai đều xấu đi. Chỉ số ZEW về tâm lý kinh tế cũng lao dốc 16 điểm xuống mức âm 17,2, thấp nhất kể từ tháng 12 năm 2022.

Bộ Kinh tế và Năng lượng Liên bang đã cắt giảm dự báo tăng trưởng xuống còn 0,5% cho năm 2026, giảm một nửa so với ước tính 1% trước đó. Đồng thời, lạm phát được dự kiến leo lên 2,7% trong năm nay và 2,8% năm tiếp theo.

Trong bối cảnh đó, xác suất Đức bước vào suy thoái trong quý 2 năm 2026 đã tăng lên 33,5%, gần gấp ba lần so với đầu tháng 3. Con số này không chỉ phản ánh giá dầu cao hơn mà còn chỉ ra một chuỗi phản ứng liên tục, chi phí năng lượng tăng làm xói mòn niềm tin doanh nghiệp, niềm tin giảm khiến đầu tư trì hoãn, đầu tư yếu kìm hãm tăng trưởng, và tăng trưởng thấp hơn lại tiếp tục làm kinh doanh dè chừng.

Ngày 15 tháng 4 năm 2026, Ủy ban Châu Âu chấp thuận gói hỗ trợ nhà nước trị giá 3,8 tỷ euro của Đức nhằm giảm chi phí điện cho các doanh nghiệp thâm dụng năng lượng đến năm 2028. Chính phủ liên bang cũng đã thông qua biện pháp giảm thuế nhiên liệu tạm thời trị giá 1,6 tỷ euro trong hai tháng. Song các nhà kinh tế cảnh báo rằng hỗ trợ tài khóa có thể làm nhẹ bớt tác động, nhưng không thể khôi phục niềm tin vốn đã mất.

Vấn đề sâu hơn, như Clemens Fuest từ Viện Ifo nhận xét, không chỉ là giá dầu. Xung đột đã gián đoạn cả sản phẩm trung gian cho ngành hóa chất, vật liệu xây dựng và hàng loạt chuỗi sản xuất phụ thuộc vào nguyên liệu gốc dầu mỏ. Đức đang phát hiện ra một lần nữa rằng việc chuyển dịch phụ thuộc từ Nga sang Trung Đông không phải là giải pháp cấu trúc mà chỉ là một hình thức đa dạng hóa rủi ro chưa triệt để.

Italy, Pháp, và Anh: Mỗi nước một điểm yếu riêng

Italy không cần cú sốc từ bên ngoài để ở trong vùng nguy hiểm. Nền kinh tế lớn thứ ba của eurozone đã bị IMF duy trì dự báo tăng trưởng chỉ 0,5% cho cả năm 2026, thấp nhất trong số các nền kinh tế chủ chốt khu vực. Nhu cầu nội địa yếu, nợ công ở mức 132% GDP dự kiến vào năm 2027, và dư địa tài khóa hầu như không còn để phản ứng với các cú sốc bổ sung.

Câu chuyện của Pháp khác một chút nhưng không lạc quan hơn. Tăng trưởng GDP cuối năm của Pháp duy trì ở 0,9% theo đo lường bình quân cả năm, song IMF đã hạ 0,3 điểm phần trăm theo cách đo quý 4 trên quý 4, vốn phản ánh đà tăng trưởng thực sự cuối kỳ. Điều đó có nghĩa là Pháp đang mất đà ngay cả trong khi con số tổng thể trông vẫn ổn định. Thêm vào đó, thâm hụt tài khóa và vòng đàm phán ngân sách trong nửa cuối năm 2026 cộng với chu kỳ bầu cử tổng thống 2027 đang mang lại màu sắc bất ổn chính sách đặc thù.

Anh đang xử lý một bài toán riêng. Ngân hàng Trung ương Anh (Bank of England) giữ nguyên lãi suất ở mức 3,75% trong cuộc họp tháng 3 năm 2026, trong khi lạm phát CPI của Anh đã chạm 3,3% vào tháng 4 năm 2026, cao hơn mức mục tiêu 2% đáng kể. Hội đồng Chính sách Tiền tệ đã cảnh báo CPI có thể dao động trong khoảng từ 3 đến 3,5% trong vài quý tới do giá năng lượng nhập khẩu tăng. Đây là bối cảnh khó khăn, lãi suất đang ở mức hạn chế tăng trưởng nhưng lạm phát chưa cho phép nới lỏng.

Tổ chức Hợp tác và Phát triển Kinh tế (OECD) thậm chí xếp Anh là nền kinh tế lớn bị ảnh hưởng nặng nề nhất trong số các nước phát triển từ cú sốc hiện tại. Mô hình của Đại học Oxford cũng dự báo cả Anh lẫn eurozone đứng trước nguy cơ co lại, trong khi Viện Ifo xác định Đức và Hà Lan có rủi ro suy thoái cao.

ECB giữa mũi kẹp: Không cắt giảm được, không tăng thêm dễ dàng

Ngân hàng Trung ương Châu Âu (ECB) đang đứng trước tình huống có lẽ là khó nhất trong hơn một thập kỷ. Tại cuộc họp tháng 3 năm 2026, Hội đồng Quản trị ECB giữ nguyên lãi suất tiền gửi ở 2,00%, lãi suất tái cấp vốn ở 2,15% và lãi suất cho vay biên ở 2,40%. Đây là lần giữ nguyên thứ sáu liên tiếp, sau tám lần cắt giảm liên tục từ tháng 6 năm 2024 đến tháng 6 năm 2025.

Vấn đề là ECB hiện không có phương án thay thế dễ dàng. Cắt giảm lãi suất để hỗ trợ tăng trưởng trong khi lạm phát đang leo thang vì năng lượng sẽ gửi tín hiệu sai đến thị trường và có thể làm mất neo kỳ vọng lạm phát. Tăng lãi suất để kiểm soát lạm phát trong khi tăng trưởng đang lung lay có thể đẩy các nền kinh tế yếu hơn vào suy thoái sâu hơn. Đây chính là bẫy đình lạm (stagflation) mà ECB đang phải đối mặt.

Trong bài phát biểu tại Lễ kỷ niệm 75 năm Hiệp hội Ngân hàng Đức tháng 4 năm 2026, Chủ tịch Christine Lagarde thừa nhận trực tiếp sự khó khăn trong việc định giá tình huống, mô tả diễn biến chiến tranh là “khởi động, dừng lại, ngừng bắn, đàm phán hòa bình, đổ vỡ, phong tỏa hải quân, dỡ phong tỏa, tái phong tỏa” là những biến số không thể mô hình hóa một cách nhất quán.

Dự báo của ECB vào hồi tháng 3 năm 2026, cho thấy lạm phát headline có thể tăng mạnh lên 3,1% trong quý 2 năm 2026 do giá năng lượng tăng vọt, trước khi giảm xuống 2,8% trong quý 3. Lạm phát bình quân cả năm 2026 được dự báo ở 2,6%, tăng so với ước tính 1,9% cuối năm 2025.

Thị trường đang định giá khả năng ECB tăng lãi suất ở mức khoảng 72% cho năm 2026. Barclays và JPMorgan kỳ vọng tới ba lần tăng 25 điểm cơ bản, đưa lãi suất tiền gửi lên 2,75% vào cuối năm. Morgan Stanley dự kiến hai lần tăng, vào tháng 6 và tháng 9. Ngược lại, UBS cho rằng ECB sẽ giữ nguyên lãi suất, “trái với kỳ vọng của thị trường.”

Chủ tịch Bundesbank, ông Joachim Nagel, trong một phỏng vấn với Bloomberg, nói rằng một đợt tăng lãi suất vào tháng 4 là “có thể tưởng tượng được” nếu chiến tranh tiếp tục và lạm phát bùng phát trở lại.

Bất kể ECB chọn đường nào, mỗi lựa chọn đều có giá của nó với các nền kinh tế đang phẳng lặng bên trong.

Các kịch bản: Từ “đủ chịu được” đến “gần suy thoái”

IMF trong WEO tháng 4 năm 2026 đưa ra ba kịch bản rõ ràng. Kịch bản tham chiếu, tức kịch bản cơ sở, giả định xung đột ngắn hạn và giá năng lượng tăng khoảng 19% trong năm 2026. Trong kịch bản này, tăng trưởng toàn cầu ở mức 3,1% và lạm phát toàn cầu ở 4,4%.

Kịch bản bất lợi giả định gián đoạn sâu hơn, dẫn đến giá năng lượng và kỳ vọng lạm phát tăng cao hơn, điều kiện tài chính thắt chặt hơn trong cả năm. Tăng trưởng toàn cầu rơi xuống 2,5% và lạm phát lên 5,4%.

Kịch bản nghiêm trọng nhất giả định gián đoạn nguồn cung năng lượng kéo dài sang năm sau, với bất ổn vĩ mô lớn hơn. Tăng trưởng toàn cầu chỉ còn 2% trong cả năm 2026 và 2027, lạm phát vượt 6%. IMF đặc biệt lưu ý rằng trong kịch bản nghiêm trọng này, Liên minh Châu Âu “có thể tiếp cận ngưỡng suy thoái” với lạm phát đạt gần 5%.

Vanguard đã cắt giảm dự báo tăng trưởng eurozone xuống 0,8% trong kịch bản họ cho là hợp lý nhất, khi giá dầu dao động quanh 90 đến 100 USD/thùng và khí đốt TTF ở 60 euro/MWh trong một đến hai quý. Conference Board cũng hạ dự báo xuống chỉ còn 1,0%, đồng thời chỉ ra rằng niềm tin người tiêu dùng eurozone đã rơi xuống âm 16,3, mức thấp nhất kể từ cuối năm 2023.

Điều đáng chú ý là những kịch bản trên được xây dựng trước khi các số liệu tháng 4 năm 2026 được công bố đầy đủ. Chỉ số PMI sơ bộ của eurozone cho tháng 4 đã gần chạm ngưỡng đình trệ, mặc dù chưa phản ánh một cuộc suy thoái hoàn toàn.

Điều mà con số tổng thể che khuất

Một trong những điểm quan trọng nhất trong phân tích hiện tại là sự khác biệt giữa con số tăng trưởng bình quân cả năm và quỹ đạo theo quý bên trong. Con số 0,8% hay 0,9% tăng trưởng năm là kết quả của bốn quý cộng lại. Nếu ba quý đầu năm đã tích lũy đủ, quý cuối có thể co lại mà vẫn không kéo cả năm xuống âm về mặt kỹ thuật.

Thế nhưng đó chính là định nghĩa của nền kinh tế không có đà, không có dự phòng. Một nền kinh tế tăng trưởng 0,2% mỗi quý chỉ cần một quý co lại 0,3% là đã đủ để đẩy vào chuỗi âm kỹ thuật theo đúng nghĩa phổ biến nhất của suy thoái, tức là hai quý GDP liên tiếp giảm.

Số liệu thực tế từ quý 4 năm 2025 cho thấy eurozone tổng thể chỉ tăng 0,2% so với quý trước. Đức và Italy mỗi nước tăng 0,3%, trong khi Pháp chỉ đạt 0,2%, mức thấp nhất kể từ quý 1 năm 2025. Những con số này hình thành đường cơ sở cho năm 2026 mà trong đó bất kỳ cú sốc thêm nào cũng đều nguy hiểm.

Điều đó cũng phần nào giải thích vì sao dự báo tăng trưởng cho Đức bị điều chỉnh giảm 0,3 điểm phần trăm theo IMF, nhiều hơn bất kỳ nền kinh tế lớn nào khác của khu vực. Đức có sự kết hợp của nền tảng công nghiệp thâm dụng năng lượng lớn, phụ thuộc nhiều vào nhập khẩu nhiên liệu, và lịch sử ba năm đình trệ vừa qua khiến bất kỳ cú tấn công nào từ bên ngoài cũng đánh vào phần thân không có lớp giáp.

Góc nhìn từ dòng tiền: Châu Âu đang ở đâu trong chu kỳ?

Phân tích từ góc độ dòng tiền vĩ mô cho thấy eurozone đang ở trong một chế độ thị trường không thuận lợi. PMI sản xuất của khu vực đã nằm dưới ngưỡng 50 trong nhiều quý, chỉ số phân định co lại và mở rộng. Lạm phát đang tăng trở lại trong khi tăng trưởng chưa được xác nhận ổn định, tức là những đặc trưng đầu của đình lạm.

Chênh lệch lãi suất giữa ECB và Cục Dự trữ Liên bang Mỹ (Fed) là một điểm cần theo dõi. Fed vẫn giữ lãi suất cao trong khi tiếp tục quan sát dữ liệu, còn ECB đang bị kẹt giữa hai áp lực đối nghịch. Nếu ECB tăng lãi suất để kiểm soát lạm phát, đồng euro có thể mạnh lên, gây thêm áp lực cho xuất khẩu của khu vực vốn đã bị ảnh hưởng bởi môi trường thương mại toàn cầu đầy bất định. Natixis CIB ước tính nếu euro/USD vượt ngưỡng 1,25, ECB có thể xem xét cắt giảm lãi suất để bảo vệ năng lực cạnh tranh, điều này tạo ra kịch bản chính sách vòng lặp khó đoán.

Dòng tiền trên thị trường trái phiếu cũng phản ánh lo ngại. Lợi suất trái phiếu chính phủ tại nhiều thị trường đã tăng. Đặc biệt với những quốc gia có nợ công cao như Pháp (thâm hụt dự kiến trên 3% GDP) hay Italy (nợ/GDP khoảng 132% vào 2027), sự nới rộng của chênh lệch lợi suất có thể tạo ra áp lực tài chính đáng kể, hạn chế không gian phản ứng chính sách. IMF đã cảnh báo trực tiếp rằng các nước nợ cao phải bám vào kế hoạch tài khóa của mình để giữ chi phí vay mượn không vượt tầm kiểm soát.

Những gì châu Âu có thể làm, và những gì khó làm được

Trong bức tranh nhiều áp lực, vẫn còn những đòn bẩy nhất định có thể giúp giảm thiểu rủi ro.

Nhà kinh tế tại Goldman Sachs, Filippo Taddei ước tính có khoảng 80 tỷ euro trong Quỹ Phục hồi Châu Âu chưa được giải ngân và có nguy cơ hết hạn trước cuối năm 2026. Khoản tiền này, theo Taddei, có thể được tái phân bổ để hiện đại hóa lưới điện châu Âu, vốn được đánh giá là cũ kỹ nhất trong số các khu vực kinh tế lớn. Trong năm 2022, EU đã tạo tiền lệ bằng cách sửa đổi quy chế Quỹ Phục hồi để tạo ra REPowerEU bằng cơ chế biểu quyết đa số. Cơ chế tương tự có thể được kích hoạt lần này.

Bên cạnh đó, gói tài khóa lớn của Đức vẫn là đòn bẩy thực chất. Natixis CIB dự báo rằng chi tiêu từ gói này sẽ tạo ra xung lực tài khóa khoảng 0,2 điểm phần trăm cho eurozone trong năm 2026. Tuy nhiên, đó là trước khi chiến tranh tái định hình bức tranh.

Những gì khó hơn là cải cách cấu trúc. Đức đang trả giá cho nhiều năm phụ thuộc vào năng lượng giá rẻ từ bên ngoài, từ Nga sang Trung Đông, mà không xây dựng được một hệ sinh thái năng lượng nội địa đủ mạnh. Italy và Pháp đang chịu áp lực từ thâm hụt tài khóa kéo dài và không có không gian để tung thêm đòn bẩy quy mô lớn. Sự thật là những bài toán cấu trúc này không thể giải quyết trong vài tháng.

Kết: Khi biên độ an toàn không còn

Năm 2026 không phải là lần đầu tiên châu Âu đứng trước rủi ro suy thoái. Nhưng điều khiến tình huống lần này đáng lo ngại hơn là không phải độ lớn của cú sốc từ bên ngoài, mà là độ mỏng của đệm chịu đựng từ bên trong.

Một khu vực kinh tế mà các nền kinh tế chủ chốt tăng trưởng từ 0,2% đến 0,3% mỗi quý không cần một cuộc khủng hoảng toàn diện để bước vào suy thoái kỹ thuật. Chỉ cần một vài quý liên tiếp sự bất định vượt ngưỡng, đầu tư trì hoãn, niềm tin người tiêu dùng giảm thêm một mức nữa và các điều kiện tài chính thắt chặt thêm, là đủ để đảo chiều.

Tất nhiên, vẫn có kịch bản tích cực. Nếu xung đột ở Trung Đông sớm kết thúc và Eo biển Hormuz mở trở lại, giá năng lượng sẽ điều chỉnh nhanh chóng theo kỳ vọng từ thị trường tương lai. IMF và ECB đều đặt kịch bản cơ sở của mình vào giả định này. Nhưng giả định vẫn là giả định, và địa chính trị hiếm khi vận hành theo lịch mà các mô hình kinh tế mong đợi.

Châu Âu đang vào năm 2026 với ít dự phòng nhất trong nhiều năm trở lại đây. Rủi ro suy thoái không phải là kịch bản cơ sở, nhưng đủ thực để không thể bị xem nhẹ.

Xem thêm

Đánh giá spread và chi phí giao dịch sàn Forex Fusion Markets 2026 - WikiFX Review

Đánh giá spread và chi phí giao dịch sàn Forex Fusion Markets 2026: Chi tiết về tài khoản Classic & Zero, spread trung bình EUR/USD, hoa hồng, swap và các phí khác. WikiFX Review giúp người mới hiểu rõ cấu trúc chi phí trước khi tìm hiểu thêm. Đầu tư Forex luôn tồn tại rủi ro rất cao.

Sàn Forex PURPLE TRADING lừa đảo: Vỏ bọc CySEC và bằng chứng không thể chối cãi - WikiFX cảnh báo

WikiFX vạch trần mô hình lừa đảo tinh vi của Purple Trading: dùng giấy phép CySEC làm vỏ bọc, điều hành thực thể Seychelles không bảo vệ nhà đầu tư, bị phạt 150.000 EUR và hàng loạt khiếu nại người dùng. Đọc ngay để bảo vệ tài khoản của bạn.

Nikkei 225 lập kỷ lục, đồng Yên vẫn chìm sâu: Bức tranh tài chính Nhật Bản đang nói gì?

Nikkei 225 lần đầu vượt 60.000 điểm trong khi đồng Yên tiếp tục suy yếu dù BOJ phát tín hiệu tăng lãi suất. Đây không phải mâu thuẫn, mà là bức tranh tài chính Nhật Bản đang phơi bày một sự thật về nợ công và dòng tiền mà thị trường forex cần hiểu thấu đáo.

Cuộc họp FOMC tháng 4/2026: Lãi suất đứng yên, nhưng thị trường đứng trước bước ngoặt lớn

Fed giữ lãi suất 3,5%-3,75% tháng 4/2026 với 4 phiếu chống, nhiều nhất từ 1992. Phân tích sâu tín hiệu hawkish, Kevin Warsh và tác động đến USD, EURUSD, trái phiếu toàn cầu.

Broker WikiFX

HFM

IC Markets Global

OANDA

D prime

EBC FINANCIAL GROUP

VT Markets

HFM

IC Markets Global

OANDA

D prime

EBC FINANCIAL GROUP

VT Markets

Broker WikiFX

HFM

IC Markets Global

OANDA

D prime

EBC FINANCIAL GROUP

VT Markets

HFM

IC Markets Global

OANDA

D prime

EBC FINANCIAL GROUP

VT Markets

Tin hot

Đánh giá sàn Forex Fusion Markets 2026: Có an toàn không? - WikiFX Review

WikiFXCuộc họp FOMC tháng 4/2026: Lãi suất đứng yên, nhưng thị trường đứng trước bước ngoặt lớn

WikiFXĐánh giá quỹ Forex The5ers 2026: Có an toàn không? - WikiFX Review

WikiFXNikkei 225 lập kỷ lục, đồng Yên vẫn chìm sâu: Bức tranh tài chính Nhật Bản đang nói gì?

WikiFXWikiFX gửi lời chúc mừng Ngày Quốc tế Lao động

WikiFXSàn Forex PURPLE TRADING lừa đảo: Vỏ bọc CySEC và bằng chứng không thể chối cãi - WikiFX cảnh báo

WikiFXĐánh giá spread và chi phí giao dịch sàn Forex Fusion Markets 2026 - WikiFX Review

WikiFXChâu Âu đứng trước ngưỡng suy thoái: Khu vực Eurozone "bất động"

WikiFXTính tỷ giá hối đoái