Lạm phát Mỹ tháng 4/2026: Cú sốc kép CPI 3.8% và PPI 6.0% đang bóp nghẹt người tiêu dùng ra sao?

Lời nói đầu:CPI Mỹ tháng 4/2026 đạt 3.8% YoY, PPI vọt 6.0% cao nhất gần 4 năm. Chiến tranh Iran, sai lệch thống kê BLS và tân Chủ tịch Fed Warsh đang định hình lại dòng tiền forex toàn cầu thế nào? Phân tích chuyên sâu từ WikiFX.

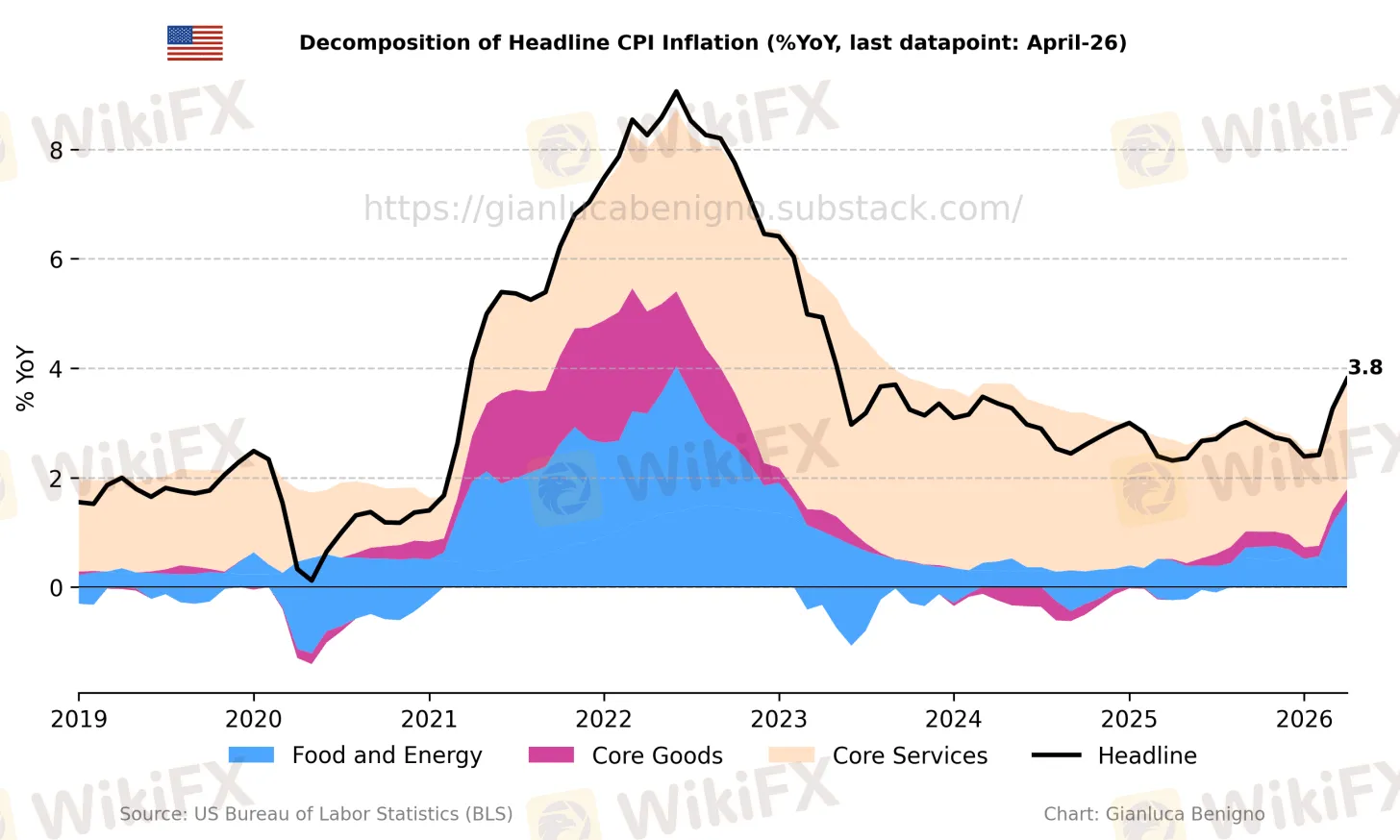

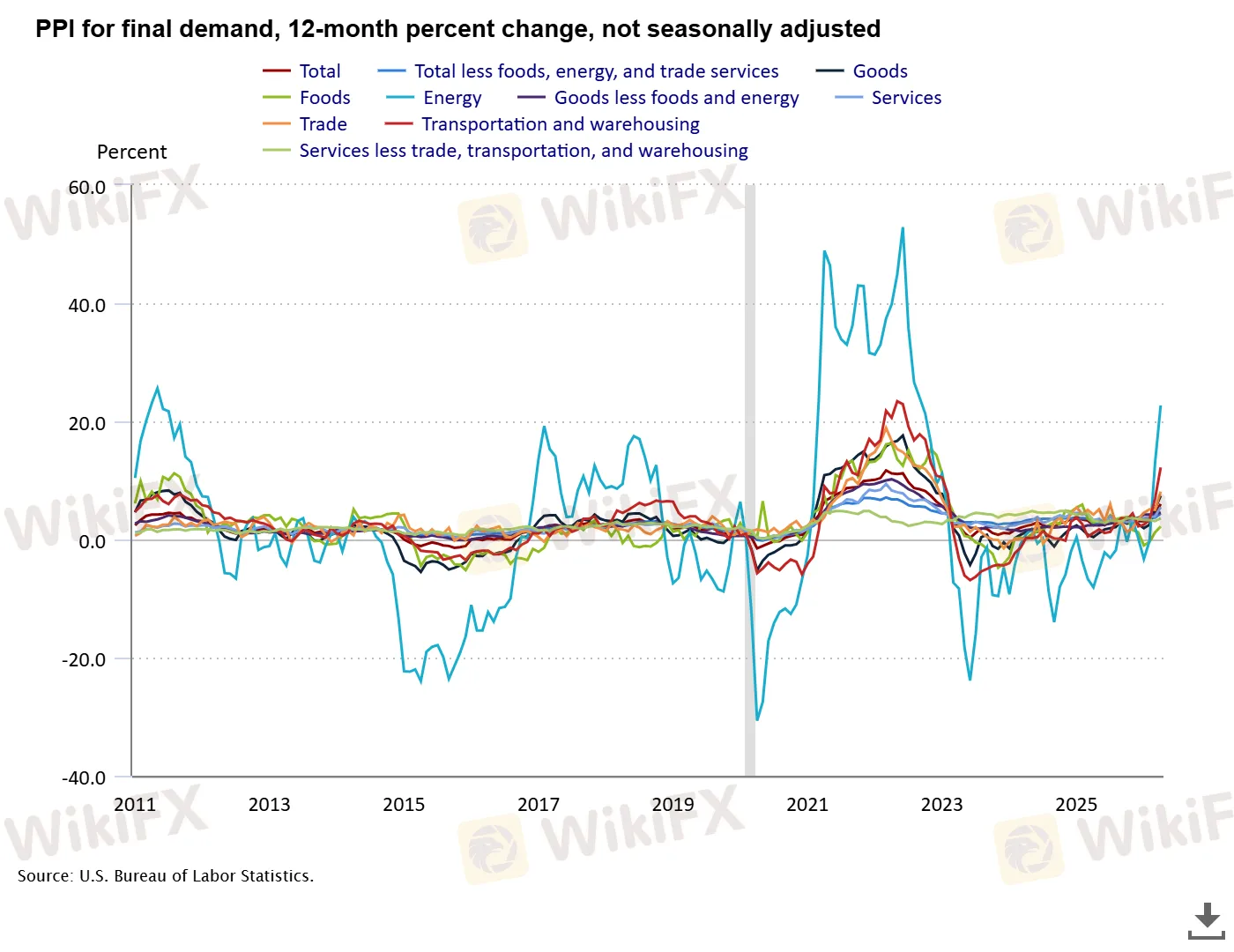

Hai ngày liên tiếp, hai con số lạm phát, và cả hai đều vượt dự báo. Chỉ số giá tiêu dùng (CPI) tháng 4/2026 công bố hôm 12/5 đạt 3.8% theo năm, mức cao nhất gần ba năm. Ngay hôm sau, chỉ số giá sản xuất (PPI) gây sốc hơn khi tăng 6.0% theo năm và vọt 1.4% chỉ trong một tháng, mức tăng tháng mạnh nhất kể từ tháng 3/2022.

Hai đòn dữ liệu kép này, cộng hưởng với việc người tiêu dùng Mỹ lần đầu tiên sau ba năm có lương thực tế âm, đang buộc thị trường tài chính toàn cầu phải định giá lại một kịch bản mà ít ai dám nghĩ đến đầu năm nay: Fed tăng lãi suất trước cuối 2026.

Khi CPI và PPI cùng nói một điều

Từ góc nhìn phân tích tài chính, CPI và PPI là hai mặt của cùng một chuỗi truyền dẫn lạm phát. CPI đo giá người tiêu dùng trả ra, còn PPI đo giá nhà sản xuất nhận vào. Khi cả hai cùng tăng mạnh và đều vượt kỳ vọng, đó là dấu hiệu cho thấy áp lực giá không chỉ đến từ một phía mà đang thấm vào toàn bộ chuỗi kinh tế.

Cục Thống kê Lao động Mỹ (BLS) công bố vào sáng 12/5 rằng CPI tháng 4 tăng 0.6% theo tháng, đưa tốc độ tăng trưởng hàng năm lên 3.8%, vượt dự báo đồng thuận của phố Wall là 3.7%. Chỉ 24 giờ sau, PPI tháng 4 gây bất ngờ lớn hơn khi tăng 1.4% theo tháng, gấp gần ba lần mức dự báo 0.5% và đưa tốc độ tăng năm lên 6.0%, mức cao nhất kể từ tháng 12/2022, theo dữ liệu BLS.

Điều đáng chú ý trong báo cáo PPI là sự mở rộng của áp lực giá vượt ra ngoài nhóm năng lượng. Chỉ số dịch vụ trong PPI tăng 1.2% theo tháng, mức tăng lớn nhất kể từ tháng 3/2022, trong đó gần hai phần ba mức tăng đó đến từ biên lợi nhuận thương mại tăng 2.7%, một tín hiệu cho thấy chi phí thuế quan đang bắt đầu có tác động lớn hơn đến giá bán lẻ. Theo CNBC, PPI lõi loại trừ thực phẩm và năng lượng tăng 1.0% theo tháng, gấp 2.5 lần so với ước tính 0.4%.

PPI đi trước CPI trong chuỗi truyền dẫn giá, thường từ hai đến bốn tháng. Điều này có nghĩa là, kể cả nếu giá dầu hạ nhiệt trong tháng 5 do đàm phán Iran tiến triển, các nhà sản xuất vẫn đang ghi nhận chi phí đầu vào rất cao và sẽ cần thời gian để điều chỉnh giá bán xuống. Áp lực lạm phát từ phía cung sẽ chưa biến mất ngay lập tức.

Giải phẫu CPI tháng 4: Ba lớp áp lực

Để hiểu đúng bức tranh, cần tách CPI tháng 4 thành ba lớp có nguồn gốc rất khác nhau.

Lớp thứ nhất, và lớn nhất, là cú sốc năng lượng từ chiến tranh Iran.

Nhóm năng lượng tăng 3.8% theo tháng, chiếm hơn 40% mức tăng tổng thể của CPI. Tính theo năm, giá năng lượng tăng 17.9%, cao nhất kể từ tháng 9/2022. Trong đó xăng dầu tăng 28.4% và dầu sưởi tăng 54.3% so với một năm trước, theo số liệu từ BLS. Dữ liệu hàng hóa thời điểm 14/5 cho thấy WTI đang giao dịch quanh 101 USD/thùng, tăng 75% so với đầu năm, còn Brent ở mức 105.76 USD, tăng 73%.

Cuộc xung đột quân sự bùng phát cuối tháng 2/2026 đã đóng băng lưu thông qua eo biển Hormuz, tuyến đường vận chuyển khoảng 20% sản lượng dầu toàn cầu. Trước đó, lạm phát Mỹ tháng 1/2026 chỉ là 2.4%, một con số khá thoải mái. Sự leo thang lên 3.8% trong vòng chưa đầy ba tháng là câu trả lời trực tiếp cho cú sốc địa chính trị đó.

Lớp thứ hai là sai lệch thống kê một lần từ đợt đóng cửa chính phủ tháng 10/2025.

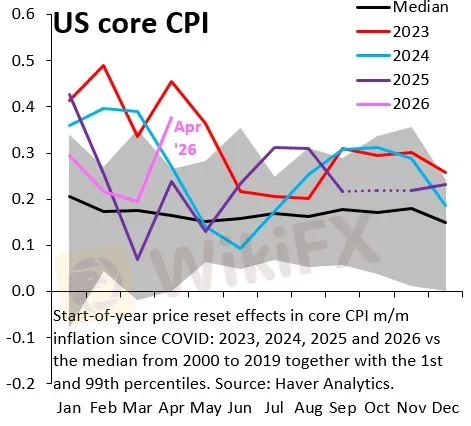

Vào tháng đó, BLS không thể thu thập đủ dữ liệu khảo sát thuê nhà và phải xử lý khoảng trống bằng cách giả định tăng trưởng tiền thuê bằng 0. Hệ quả là CPI cuối năm 2025 thấp hơn thực tế. Chu kỳ khảo sát thuê nhà của BLS sử dụng bảng luân phiên, và dữ liệu bị thiếu đó được bổ sung đúng sáu tháng sau, tức tháng 4/2026.

Điều này giải thích tại sao chỉ số nhà ở tăng 0.6% theo tháng trong tháng 4, cao gấp đôi so với tháng 3. Oliver Allen của Pantheon Macroeconomics gọi đây là “hiện vật thống kê” (statistical artifact). Bloomberg ước tính rằng nếu không có khoản điều chỉnh này, CPI lõi theo tháng chỉ vào khoảng 0.24%, không phải 0.4%.

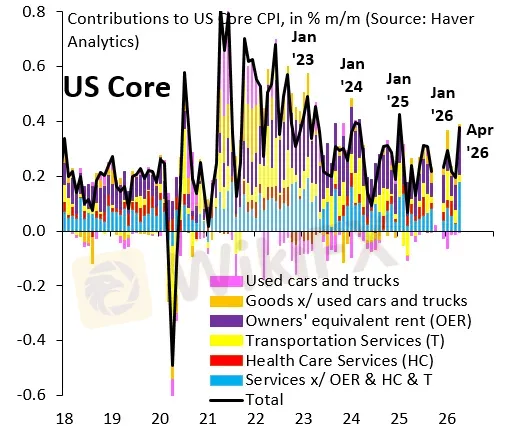

Lớp thứ ba là tín hiệu lạm phát dịch vụ cần theo dõi.

Khi loại trừ cả OER, chăm sóc sức khỏe và giao thông vận tải ra khỏi lạm phát lõi dịch vụ, tốc độ tăng của phần còn lại đang ở mức cao nhất kể từ tháng 3/2022.

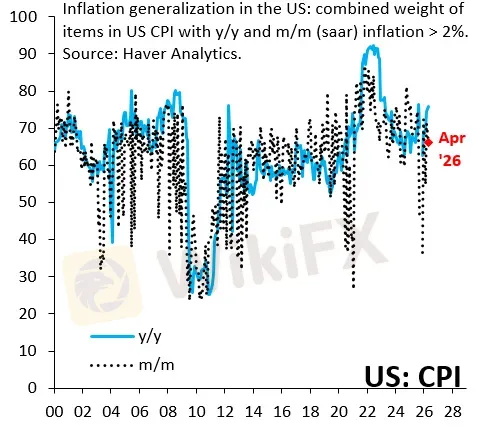

Tuy nhiên, chỉ số tổng hợp theo dõi tỷ trọng các hạng mục có lạm phát theo tháng vượt 2% lại đang giảm so với tháng trước và hoàn toàn nhất quán với giai đoạn bình thường hoá sau COVID, cho thấy lạm phát chưa lan rộng theo nghĩa cấu trúc.

Vấn đề ở chỗ: điều này không làm cho tình huống dễ xử lý hơn với Fed. Người tiêu dùng không trả tiền điện, tiền xăng và tiền thuê nhà bằng chỉ số lạm phát đã được lọc. Họ trả bằng giá thực tế họ nhìn thấy, và những con số đó đang rất đau.

Người tiêu dùng dưới áp lực: Khi lương không còn đủ bù giá

Lần đầu tiên sau ba năm, tăng trưởng lương thực tế của người lao động Mỹ đã chuyển sang âm. Tiền lương theo giờ bình quân tăng 3.6% theo năm trong tháng 4, thấp hơn mức lạm phát 3.8% cùng kỳ. Theo CNN, trước xung đột Iran, lạm phát chỉ ở 2.4% và lương đang dẫn trước lạm phát một cách thoải mái. Sự đảo chiều xảy ra chỉ trong vòng chưa đầy 10 tuần.

Dữ liệu cho thấy Chỉ số Niềm tin Tiêu dùng Michigan tháng 5 (sơ bộ) đang ở mức 48.2, thấp hơn mức 49.5 được dự báo và tiếp tục giảm từ mức 49.8 của tháng 4. Kỳ vọng lạm phát một năm của người tiêu dùng vẫn đang ở 4.5%, còn kỳ vọng năm năm đứng ở 3.4%, đều cho thấy người dân chưa tin lạm phát sẽ sớm hạ nhiệt.

Giá điện tăng 2.1% trong tháng 4, mức tăng theo tháng nhanh nhất trong hơn bốn năm, theo CNN, phản ánh sự chồng chất của nhiều yếu tố: nhu cầu năng lượng từ các trung tâm dữ liệu AI, áp lực giá nhiên liệu từ chiến tranh Iran, và chi phí cơ sở hạ tầng điện đang leo thang. Giá rau củ quả tươi tăng 2.3% theo tháng trong tháng 4, mức tăng cao nhất kể từ năm 2010, một phần vì các xe tải đông lạnh chạy bằng diesel phải chịu chi phí nhiên liệu cao.

Dữ liệu tín dụng tiêu dùng tháng 3 công bố vào ngày 7/5 cũng gây bất ngờ: tín dụng tiêu dùng tăng 24.86 tỷ USD, gần gấp đôi mức dự báo 12.5 tỷ USD. Đây vừa là tín hiệu về sức mạnh chi tiêu nhưng cũng là cảnh báo: người tiêu dùng đang vay nhiều hơn để bù đắp sức mua bị xói mòn, và tỷ lệ nợ xấu đang tăng, đặc biệt với khoản vay sinh viên, theo dữ liệu Fed New York.

PPI 6.0%: Lần này không phải chỉ về dầu

Bản thân con số PPI 6.0% theo năm đã đủ gây chú ý, nhưng cấu trúc bên trong mới là điều đáng lo. Trong lịch sử, khi PPI tăng do năng lượng và khi PPI tăng do dịch vụ, hai kịch bản đó có ý nghĩa rất khác nhau với lạm phát tiêu dùng tương lai.

Khoảng 60% mức tăng 1.4% của PPI tháng 4 đến từ nhóm dịch vụ cuối cùng, trong đó gần hai phần ba được giải thích bởi biên lợi nhuận thương mại tăng 2.7%, theo báo cáo BLS. Đây là tín hiệu mà nhiều nhà kinh tế đọc là dấu hiệu chi phí thuế quan đang bắt đầu thấm vào giá bán lẻ dịch vụ theo cách rộng hơn. Dịch vụ vận tải và kho bãi trong PPI tăng 5.0% theo tháng, một con số bất thường phản ánh gián đoạn chuỗi cung ứng do chuyển hướng tuyến hàng hải tránh vùng Trung Đông.

Chỉ số Giá Đầu Vào từ ISM Manufacturing và ISM Services cũng xác nhận xu hướng này. ISM Manufacturing Prices Paid tháng 4 đạt 84.6, cao hơn đáng kể so với 78.3 của tháng 3 và vượt mức 80 được dự báo. Đây là mức cao nhất kể từ đợt lạm phát hậu COVID 2021-2022. ISM Services Prices Paid đứng ở 70.7, không thay đổi so với tháng trước nhưng vẫn ở ngưỡng áp lực cao.

Nhìn vào dữ liệu lịch sử CPI, tốc độ tăng của chỉ số CPI theo tháng là rất rõ ràng: từ 326.59 (tháng 1) lên 327.46 (tháng 2), rồi tăng vọt lên 330.29 (tháng 3), và tiếp tục leo lên 333.02 (tháng 4 không điều chỉnh mùa vụ). Mức tăng 2.83 điểm chỉ trong tháng 3 là mức tăng theo tháng lớn nhất kể từ tháng 6/2022, phản ánh trực tiếp thời điểm cuộc chiến bắt đầu lan tác động đầy đủ vào giá cả.

Đường cong lợi suất viết câu chuyện gì?

Dữ liệu lợi suất trái phiếu kho bạc Mỹ cung cấp một góc nhìn kỹ thuật về cách thị trường debt đang đọc tình huống. Tính đến phiên 13/5, lợi suất kỳ hạn hai năm đứng ở 3.98%, kỳ hạn mười năm ở 4.46%, và kỳ hạn ba mươi năm ở mức 5.03%.

Chênh lệch 2Y-10Y (2s10s), thước đo hình dạng đường cong lợi suất phổ biến nhất, đang ở +48 điểm cơ sở, so với +49bps một tuần trước và +50bps một tháng trước. Đường cong đang dương và có xu hướng dẹt nhẹ ở phần ngắn, nhưng điều quan trọng hơn là toàn bộ đường cong đã dịch chuyển lên cao đáng kể trong hai tuần qua: kỳ hạn hai năm tăng +10bps trong tuần, kỳ hạn năm năm tăng +12bps, kỳ hạn mười năm tăng +9bps.

Nhìn lại diễn biến từ trước chiến tranh Iran đến nay, 10Y yield đã tăng từ mức thấp 3.97% (52 tuần) lên 4.46% hiện tại, một bước dịch chuyển +49bps. Kỳ hạn 30Y tiếp cận mức cao nhất 52 tuần là 5.08%. Hai phiên đấu giá trái phiếu gần nhất xác nhận áp lực: phiên đấu giá 10Y ngày 12/5 đã thanh lý ở 4.47%, so với 4.28% của phiên trước; phiên đấu giá 30Y ngày 13/5 ở 5.05%, so với 4.88% trước đó.

Đây là chính xác là “bond vigilante” đang xảy ra. Khi thị trường bond bắt đầu đẩy lợi suất dài hạn lên mạnh và liên tục qua nhiều phiên đấu giá, đó không còn là phản ứng kỹ thuật một lần, mà là tín hiệu thị trường đang định giá lại câu chuyện lạm phát dài hạn và lo ngại về quỹ đạo tài khóa của Mỹ. Với thâm hụt ngân sách liên bang và khoản nợ công đang xấp xỉ 39 nghìn tỷ USD, chi phí quốc phòng tăng do chiến tranh càng làm trầm trọng thêm áp lực phát hành trái phiếu.

Dòng tiền Forex: Ba tier, ba lớp hành động

Để đọc thị trường ngoại hối đúng sau hai ngày dữ liệu này, cần hiểu ba tầng vốn đang di chuyển theo các logic khác nhau.

Tầng 1 - Dòng tiền tức thời (Speculative/HF)

Ngay sau khi CPI được công bố vào 8:30 sáng EST ngày 12/5, DXY tăng vọt lên mức cao nhất một tuần 98.34. Theo FXStreet và Reuters, EUR/USD giảm xuống vùng 1.1735, GBP/USD giảm về 1.3532. Đây là phản ứng cổ điển “hot CPI = Fed hawkish = USD bid”. Quỹ phòng hộ và các tài khoản speculative đẩy vốn vào USD dựa trên kỳ vọng chênh lệch lãi suất mở rộng.

Dữ liệu cho thấy vào đầu phiên châu Á ngày 14/5, DXY giao dịch ở 98.36 với EUR/USD quanh 1.1718, GBP/USD ở 1.3530, USD/JPY ở 157.88. Chỉ số DXY đang ở dưới cả đường MA 50 ngày (98.98) lẫn MA 200 ngày (98.54), cho thấy ngay cả sau cú bật lên do lạm phát, DXY vẫn chưa phá vỡ được các kháng cự kỹ thuật quan trọng.

Tầng 2 - Dòng tiền trung hạn (Real Money/Institutional)

Các tổ chức quản lý tài sản lớn đang đặt câu hỏi sâu hơn: liệu USD sẽ tiếp tục mạnh trong cả nửa sau năm 2026 không? Câu trả lời từ đa số ngân hàng đầu tư lớn là không. Logic là: nếu chiến tranh hạ nhiệt và lạm phát năng lượng giảm, Fed sẽ không hike; và khi đó chênh lệch lãi suất Mỹ-châu Âu sẽ thu hẹp lại do ECB đang ổn định ở 2%. Nhóm real money đang định vị cho USD yếu hơn trong H2 2026 và điều đó cản trở đà tăng bền vững của DXY.

Dữ liệu cũng chỉ ra rằng EUR/USD đang giao dịch trên cả MA 50 ngày (1.1656) lẫn MA 200 ngày (1.1680), một tín hiệu kỹ thuật bullish trung hạn cho EUR bất chấp áp lực ngắn hạn từ CPI Mỹ.

Tầng 3 - Dòng tiền địa chính trị và cấu trúc (Central Bank/SWF)

Yên Nhật đang trong tình huống đặc biệt. USD/JPY ở 157.88 vào đầu phiên châu Á 14/5, và theo Reuters, một cú tăng yên đột ngột trong phiên 12/5 đã làm dấy lên đồn đoán về “rate check” từ phía Ngân hàng Nhật Bản, một động thái thường xảy ra trước khi can thiệp trực tiếp.

Bộ trưởng Tài chính Mỹ Scott Bessent đã công khai phát biểu rằng Washington và Tokyo đều cho rằng sự biến động quá mức trên thị trường tiền tệ là điều không mong muốn, một tín hiệu phối hợp ngầm. Dù vậy, với lãi suất BOJ còn ở 0.75% và CPI Nhật chỉ 1.5%, khoảng cách lãi suất Mỹ-Nhật vẫn rất lớn và duy trì áp lực lên yen.

Nhìn vào bảng tiền tệ rộng hơn: AUD/USD giao dịch ở 0.7250, tăng 8.58% trong năm nhờ xuất khẩu hàng hóa hưởng lợi từ giá dầu và kim loại cao. AUD/JPY ở mức 114.46, tăng 8.94% YTD, là cặp carry trade đang thu hút dòng tiền do chênh lệch lãi suất AUD-JPY. USD/IDR ở 17,491, tăng 4.64% YTD, cho thấy đồng rupiah Indonesia đang chịu áp lực do kinh tế phụ thuộc dầu nhập khẩu và dòng vốn EM tháo chạy.

Fed dưới áp lực kép: Hike Risk không còn là lý thuyết

Câu chuyện Fed năm 2026 đã đi một hành trình đáng chú ý. Đầu năm, thị trường kỳ vọng hai đợt cắt giảm lãi suất. Sau khi chiến tranh Iran nổ ra, kỳ vọng đó rút xuống còn không đến một đợt. Giờ đây, sau CPI và PPI tháng 4, xác suất tăng lãi suất ít nhất 25bps trước cuối năm đã chạm mức 39% sau báo cáo PPI, theo CNBC, so với khoảng 25% chỉ một ngày trước đó.

Biên bản họp FOMC từ cuộc họp tháng 4, trong đó FOMC bỏ phiếu 8-4 giữ nguyên lãi suất ở 3.5-3.75%, đã làm rõ sự chia rẽ sâu sắc bên trong ủy ban. Phán quyết 8-4 là mức bất đồng nội bộ lớn nhất kể từ tháng 10/1992. Trong tuyên bố sau họp, FOMC ghi nhận rằng “lạm phát đang ở mức cao, một phần phản ánh sự tăng gần đây của giá năng lượng toàn cầu.”

Điều khiến tình huống phức tạp hơn là sự phân kỳ trong tín hiệu kinh tế. Bảng dữ liệu vĩ mô Mỹ cho thấy: GDP quý 1/2026 tăng 2.0% annualized, thấp hơn kỳ vọng 2.3% nhưng vẫn là sự phục hồi mạnh từ mức 0.5% của quý trước; NFP tháng 4 đạt 115K, vượt xa dự báo 62K; tỷ lệ thất nghiệp ổn định ở 4.3%; chỉ số ISM Manufacturing PMI đạt 52.7 với chỉ số đơn đặt hàng mới ở 54.1; Retail Sales tháng 3 tăng 1.7% (trên ước tính 1.4%).

Mọi con số đều cho thấy đây là nền kinh tế vẫn đang mở rộng, điều đó có nghĩa là Fed không có lý do để cắt giảm từ góc độ tăng trưởng.

Nhưng đồng thời: Core PCE YoY tháng 3 đã tăng lên 3.2% (từ 3.0% tháng 2); PCE tổng thể tháng 3 là 3.5% theo năm; Employment Cost Index quý 1 tăng 0.9%, vượt dự báo 0.8%. Cho thấy rằng chỉ số áp lực lương đang tăng chứ không giảm.

Chris Rupkey, kinh tế trưởng tại FWDBONDS, nhận xét ngay sau khi dữ liệu CPI được công bố: “Báo cáo lạm phát hôm nay chắc chắn là một cái đinh nữa đóng vào quan tài ý tưởng rằng Fed phải chào đón Chủ tịch mới bằng một đợt cắt giảm lãi suất trong năm nay.” Bank of America, theo A1 Trading, không dự báo bất kỳ đợt cắt giảm nào trước nửa sau năm 2027.

Kỷ nguyên Warsh bắt đầu trong cơn bão

Ngày 15/5 đánh dấu ngày cuối cùng trong nhiệm kỳ Chủ tịch Fed của Jerome Powell, và người kế nhiệm ông, Kevin Warsh, vừa được Thượng viện Mỹ phê chuẩn trong tuần này với 51 phiếu thuận và 45 phiếu chống theo đường đảng. Warsh tiếp quản chiếc ghế Chủ tịch Fed vào đúng thời điểm lạm phát đang ở mức cao nhất gần ba năm và nội bộ ủy ban đang chia rẽ nhất kể từ năm 1992.

Hồ sơ lịch sử của Warsh không đơn giản. Khi còn là thành viên FOMC từ 2006 đến 2011, ông từng bỏ phiếu chống lại các chính sách nới lỏng ngay cả trong đỉnh điểm khủng hoảng tài chính. Tuy nhiên, vào cuối năm 2025, ông đã công khai kêu gọi Fed cắt giảm lãi suất trong một bài op-ed trên Wall Street Journal. Sự mâu thuẫn giữa lập trường diều hâu lịch sử và phát biểu gần đây là điều thị trường đang định giá.

Điều đặc biệt là Warsh muốn thay đổi định nghĩa mục tiêu lạm phát. Trong phiên điều trần trước Ủy ban Ngân hàng Thượng viện ngày 21/4, ông phát biểu rằng ổn định giá nên là “sự thay đổi về giá mà không ai phải bàn đến nữa”, theo The Motley Fool, một định nghĩa chủ quan hơn nhiều so với mục tiêu 2% cụ thể được thông qua năm 2012.

Sự thay đổi về cách định khung mục tiêu lạm phát, nếu được thực hiện, sẽ có ý nghĩa lớn đối với cách thị trường neo kỳ vọng lạm phát dài hạn và định giá trái phiếu.

Cuộc họp FOMC tiếp theo được lên lịch vào 16-17/6. Với bức tranh dữ liệu hiện tại, khả năng rất cao là Warsh sẽ dẫn dắt một ủy ban tiếp tục giữ nguyên lãi suất, nhưng ngôn ngữ trong tuyên bố sau họp và bất kỳ tín hiệu nào về thiên hướng chính sách tiền tệ mới sẽ được thị trường đọc kỹ từng chữ.

Dòng tiền đang nói gì về thế giới

Khi nhìn ra ngoài nước Mỹ, dữ liệu thị trường toàn cầu cung cấp một góc nhìn bổ sung quan trọng.

So sánh G7 cho thấy Mỹ đang ở vị thế lạm phát bất lợi nhất: CPI 3.8% với lãi suất 3.75%, so với Anh (3.3% CPI, 4.9% lãi suất), Đức (2.9% CPI, 2.0% ECB), Pháp (2.0% CPI, 2.0% ECB), Nhật (1.5% CPI, 0.75% BOJ), Canada (2.5% CPI, 2.25% lãi suất), và Italy (1.6% CPI, 2.0% ECB).

Trong khi hầu hết G7 đang thấy lạm phát hướng về mục tiêu hoặc đã đạt được, Mỹ là ngoại lệ nổi bật đang đi ngược lại xu hướng đó, chủ yếu do chiến tranh Iran tạo ra áp lực năng lượng không đối xứng.

Về phân bổ vốn toàn cầu, dữ liệu thị trường cho thấy một số xu hướng thú vị. Nhóm cổ phiếu công nghệ Mỹ (XLK) đang tăng mạnh nhất: +22.84% YTD và +19.54% chỉ trong tháng 4, thể hiện rằng dòng tiền tích cực vào AI đang bù đắp cho lo ngại lạm phát trong ngắn hạn. Nhóm năng lượng (XLE) tăng +28.90% YTD, phản ánh giá dầu cao. Ngược lại, nhóm tài chính (XLF) giảm 6.90% YTD do lo ngại về chi phí vốn tăng cao và tỷ lệ nợ xấu gia tăng.

Thị trường cổ phiếu Hàn Quốc (KOSPI) tăng 89.42% YTD, một mức tăng bất thường gần như chắc chắn phản ánh sự bùng nổ của ngành chip và AI. Tương tự, TWSE Đài Loan +44.62% YTD và Nikkei 225 Nhật Bản +26.44% YTD cho thấy dòng tiền đang đổ vào chuỗi cung ứng công nghệ châu Á bất chấp bất ổn vĩ mô toàn cầu.

Trong thị trường hàng hóa, bạc đang tăng 21.27% YTD và đồng tăng 14.97% YTD, cho thấy dòng tiền vào nhóm kim loại công nghiệp cũng đang mạnh, một tín hiệu kép giữa nhu cầu điện hóa và lạm phát tài sản thực.

Điều gì có thể thay đổi tất cả?

Kịch bản mà thị trường đang theo dõi sát sao nhất là tiến triển địa chính trị tại Trung Đông. Vào ngày 6/5, tin về đàm phán xuống thang đã khiến Brent giảm 8-12% trong một phiên, từ mức đỉnh 114 USD xuống khoảng 96-97 USD. Song tính đến 14/5, Brent đã trở lại quanh 105 USD do căng thẳng bùng phát lại.

Theo mô hình kịch bản từ nhóm nghiên cứu Cục Dự trữ Liên bang Dallas, nếu eo biển Hormuz đóng cửa hoàn toàn trong một quý, PCE lạm phát tổng thể sẽ tăng thêm 0.6 điểm phần trăm đến cuối năm 2026. Trong kịch bản thuận lợi hơn với việc Hormuz mở cửa trở lại sau ba tháng, tác động sẽ nhỏ hơn đáng kể và lạm phát có thể bắt đầu giảm dần từ quý 3/2026.

Đó là cơ sở để Cambridge Currencies và hầu hết các ngân hàng lớn vẫn giữ dự báo USD suy yếu trong H2 2026, vì chỉ cần địa chính trị hạ nhiệt là câu chuyện “higher-for-longer” của Fed sẽ mất đi lực đẩy.

Tuy nhiên, nhà kinh tế Thomas Bethune nhắc nhở rằng: ngay cả khi đàm phán đạt kết quả trong vài tuần tới, phải mất thêm ít nhất hai tháng để chuỗi cung ứng dầu bình thường hoá. Kịch bản bi quan có thể kéo dài đến sáu đến chín tháng.

Dữ liệu sắp tới trong những ngày tới sẽ cung cấp thêm manh mối. Retail Sales tháng 4 công bố ngày 14/5 (consensus +0.5% MoM) sẽ cho thấy liệu người tiêu dùng vẫn đang giữ vững chi tiêu hay đã bắt đầu rút lui. Đây là dữ liệu có tác động cao (HIGH) theo lịch kinh tế. Import/Export Price Index cũng ra cùng ngày sẽ cho biết bao nhiêu lạm phát đang đến từ kênh nhập khẩu.

Không có câu trả lời dễ dàng

Bức tranh lạm phát tháng 4/2026 không phải là một câu chuyện đơn tuyến. Có những lập luận rất hợp lý cho cả hai phía: phía cho rằng lạm phát là “nhiễu” tạm thời có nguồn gốc địa chính trị và thống kê; và phía cho rằng lạm phát đang lan rộng vào cấu trúc dịch vụ theo cách đáng lo ngại. Cả hai đều có dữ liệu để biện hộ, và cả hai đều đúng cùng một lúc ở những tầng khác nhau của nền kinh tế.

Điểm mấu chốt với người tham gia thị trường là: trong ngắn hạn, USD đang được hỗ trợ bởi kỳ vọng “higher-for-longer” và rủi ro tăng lãi suất, được thể hiện qua DXY ở vùng 98.3 và lợi suất 10Y tiếp cận 4.5%. Trong trung hạn, câu chuyện vẫn phụ thuộc nặng nề vào Hormuz và giá dầu, với mỗi bước xuống thang địa chính trị thường kéo theo USD giảm 1-2%. Và trong dài hạn, rủi ro tài khóa Mỹ, áp lực nợ công và câu hỏi về tính độc lập của Fed dưới thời Warsh sẽ tiếp tục là những lực kéo có tính cấu trúc đối với đô la.

Trong bất kỳ môi trường nào như vậy, việc hiểu rõ sàn giao dịch forex mình đang sử dụng là điều không thể bỏ qua. WikiFX cung cấp dữ liệu xác minh giấy phép, đánh giá độc lập và cảnh báo rủi ro cho hàng nghìn sàn giao dịch toàn cầu, giúp nhà giao dịch đưa ra quyết định trong môi trường biến động với đủ thông tin cần thiết.

Câu hỏi thường gặp

CPI tháng 4/2026 và PPI tháng 4/2026 của Mỹ là bao nhiêu?

CPI tháng 4/2026 tăng 3.8% YoY và 0.6% MoM, cao hơn dự báo 3.7%. PPI tháng 4/2026 tăng 6.0% YoY và 1.4% MoM, cao gấp gần ba lần dự báo 0.5%, theo BLS.

Tại sao lạm phát Mỹ tăng mạnh trong tháng 4/2026?

Hai nguyên nhân chính: cú sốc giá năng lượng do chiến tranh Iran làm gián đoạn Eo biển Hormuz (chiếm hơn 40% mức tăng CPI), và sai lệch thống kê một lần trong nhóm nhà ở do BLS thiếu dữ liệu từ đợt đóng cửa chính phủ tháng 10/2025.

Fed có tăng lãi suất năm 2026 không?

Hiện tại, theo CME FedWatch, xác suất tăng ít nhất 25bps trước cuối 2026 đã chạm khoảng 39% sau báo cáo PPI. Fed đang giữ lãi suất 3.5-3.75%. Bank of America không dự báo cắt giảm trước nửa sau 2027.

Đồng đô la Mỹ (DXY) đang ở đâu và xu hướng ra sao?

DXY đang ở khoảng 98.36 vào ngày 14/5/2026, gần mức cao nhất một tuần (98.34). Về kỹ thuật, DXY đang dưới cả MA 50 ngày (98.98) lẫn MA 200 ngày (98.54). Đa số ngân hàng lớn dự báo USD suy yếu trong H2 2026 nếu tình hình Trung Đông giải quyết.

PPI cao hơn CPI có ý nghĩa gì với lạm phát tương lai?

PPI thường dẫn trước CPI khoảng 2-4 tháng. PPI tháng 4 vọt 6.0% YoY và đặc biệt là dịch vụ PPI tăng 5.5% YoY cho thấy áp lực giá chưa dừng lại ở cổng nhà máy; nó đang lan vào chuỗi dịch vụ và có thể tiếp tục thấm vào CPI trong quý 2 và 3/2026.

Nguồn tham khảo

- BLS - Consumer Price Index April 2026, USDL-26-0721, 12/5/2026

- BLS - Producer Price Index April 2026, 13/5/2026

- CNBC - “CPI inflation April 2026: Prices rose 3.8% annually”, Jeff Cox, 12/5/2026

- CNBC - “PPI inflation report April 2026”, Jeff Cox, 13/5/2026

- CNBC - “Treasury yields push higher after CPI climbs to highest in nearly three years”, 12/5/2026

- CNBC - “Dollar near one-week high as hot US inflation fans Fed hike bets”, 12/5/2026

- CNBC - “Fed interest rate decision April 2026: Fed holds rates steady amid dissent”, 29/4/2026

- CNBC - “Senate confirms Kevin Warsh as Fed governor, clears way for chair vote”, 12/5/2026

- CNN Business - “US inflation rose to 3.8% in April, eroding Americans' paychecks”, Alicia Wallace, 12/5/2026

- Reuters - “Dollar near one-week high as hot US inflation fans Fed hike bets, peace talks stall”, 12-13/5/2026

- EY US - “Consumer Price Index April 2026”, 12/5/2026

- Federal Reserve Bank of Dallas - “The Impact of the 2026 Iran War on U.S. Inflation: A Scenario Analysis”, Kilian, Plante, Richter & Zhou, Working Paper 2609

- Federal Reserve Bank of Dallas - “Implications of the Iran war for U.S. inflation”, 4/2026

- Charles Schwab - “Iran, Inflation & Interest Rates: Bond Market Update”

- Cambridge Currencies - “USD Forecast 2026: Dollar Outlook for the Next 6 Months”

- Kiplinger - “Kevin Warsh Fed Chair Nomination: Live Updates”

- Washington Post - “Kevin Warsh is set to inherit a Federal Reserve under pressure”, 11/5/2026

- The Motley Fool - “Kevin Warsh Wants to Change How You Think About Inflation”, 13/5/2026

- A1 Trading - “DXY Analysis: The Fed Is Now Frozen With Hike Risk”, 12/5/2026

- TradingEconomics - US CPI and Core CPI data

- FXStreet - “United States Consumer Price Index soars in April, US Dollar surges”, 12/5/2026

- Investing.com - “PPI Surges 1.4% in April - Is the Fed Falling Behind the Inflation Curve?”, 13/5/2026

- Wikipedia - “Economic impact of the 2026 Iran war”

- Newsweek - “Fed warns Iran war could push inflation higher, still signals 2026 rate cut”, 18-19/3/2026

- Bailey Financial Services - “The Warsh Era Begins”

Xem thêm

Đánh giá sàn Forex FP Markets 2026: Có an toàn không? - WikiFX Review

Đánh giá sàn Forex FP Markets 2026: Có an toàn không? WikiFX Review chi tiết về quy định, nền tảng giao dịch, sản phẩm, lịch sử và kinh nghiệm hoạt động của FP Markets. Tìm hiểu rủi ro trước khi quyết định.

Tin tức tổng hợp 14/05/2026: Hội nghị Mỹ-Trung đã bắt đầu, BOJ phát tín hiệu tăng lãi suất sớm

Trump bắt đầu hội nghị thượng đỉnh Mỹ Trung tại Bắc Kinh trong bối cảnh chiến sự Iran gây áp lực lên dầu mỏ và lạm phát toàn cầu, trong khi Kevin Warsh chính thức trở thành Chủ tịch Fed mới và BOJ phát tín hiệu tăng lãi suất sớm. Toàn cảnh dòng tiền, trái phiếu, vàng, USD, AI và địa chính trị mới nhất ngày 14/05/2026.

Top 3 sàn Forex bị tố cáo lừa đảo nhiều nhất trong tháng 04/2026 tại Việt Nam - WikiFX Cảnh báo

Top 3 sàn Forex bị tố cáo lừa đảo nhiều nhất tháng 04/2026 tại Việt Nam theo WikiFX: INVESTIZO, Upway và FBS. Phân tích chi tiết các khiếu nại mới nhất về rút tiền, thao túng giá và hủy lợi nhuận. Cảnh báo rủi ro từ WikiFX. Tra cứu ngay trước khi giao dịch.

Chứng khoán Mỹ vừa chứng kiến kỷ lục 2,6 nghìn tỷ USD quyền chọn trong một ngày

Thị trường chứng khoán Mỹ lập kỷ lục 2,6 nghìn tỷ USD quyền chọn mua trong một phiên, Buffett Indicator vọt lên 229,9% và CAPE chạm 42,05. Phân tích sâu cơ chế gamma squeeze, bong bóng AI, và rủi ro tiềm ẩn với thị trường toàn cầu.

Broker WikiFX

FOREX.com

HFM

vantage

GTCFX

EBC FINANCIAL GROUP

pepperstone

FOREX.com

HFM

vantage

GTCFX

EBC FINANCIAL GROUP

pepperstone

Broker WikiFX

FOREX.com

HFM

vantage

GTCFX

EBC FINANCIAL GROUP

pepperstone

FOREX.com

HFM

vantage

GTCFX

EBC FINANCIAL GROUP

pepperstone

Tin hot

Trước cả khi hòa bình đến, thị trường đã bán USD và lãi suất dài hạn toàn cầu phá đỉnh lịch sử

WikiFXĐánh giá spread và chi phí giao dịch sàn Forex D Prime 2026 - WikiFX Review

WikiFXChứng khoán Mỹ vừa chứng kiến kỷ lục 2,6 nghìn tỷ USD quyền chọn trong một ngày

WikiFXĐồng USD tăng giá trên diện rộng khi lạm phát sản xuất tại Mỹ vượt xa dự báo

WikiFXĐồng USD tăng giá diện rộng khi lạm phát Mỹ đạt mức 3,8%

WikiFXLịch kinh tế ngày 13-16/05/2026: Hội nghị Mỹ-Trung và cuộc chuyển giao lịch sử tại Fed

WikiFXVì sao phát ngôn của NHTW lại tác động mạnh hơn quyết định lãi suất?

WikiFXTin tức tổng hợp 13/05/2026: CPI Mỹ nóng nhất kể từ 2023 trước thềm cuộc gặp Mỹ - Trung

WikiFXTin tức tổng hợp 14/05/2026: Hội nghị Mỹ-Trung đã bắt đầu, BOJ phát tín hiệu tăng lãi suất sớm

WikiFXHiểu rõ vai trò của Introducing Broker và cơ chế hoàn phí trong Forex

WikiFXTính tỷ giá hối đoái