Vàng mất 13%, S&P 500 tăng 8%: Thị trường đang vạch trần sự thật mà nhiều nhà đầu tư e sợ về vàng

Lời nói đầu:Vàng rớt từ đỉnh $5.354 xuống $4.562 trong khi Brent tăng 50% và lợi tức 10 năm Mỹ vọt lên 4,59%. Phân tích chuyên sâu từ dữ liệu thị trường thực tế ngày 15/5: tại sao "thí nghiệm tự nhiên" này xác nhận quá trình thanh lọc vị thế vàng chưa hoàn tất.

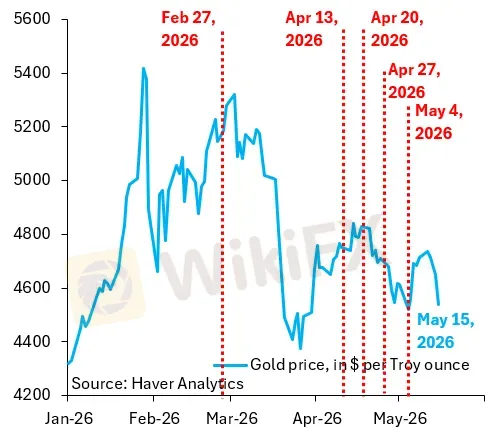

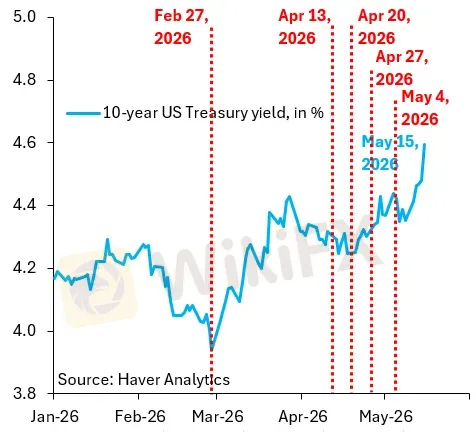

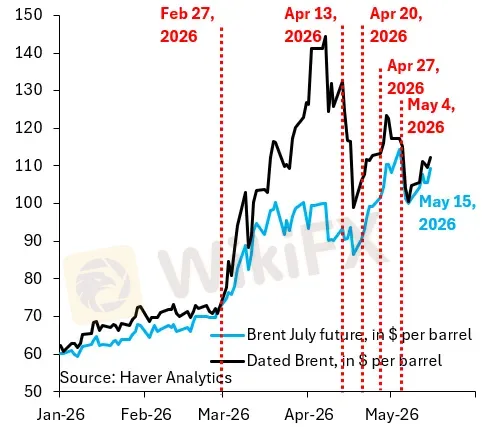

Ngày 15 tháng 5 năm 2026, giá vàng đóng cửa tại 4.561,90 đô la Mỹ một ounce theo dữ liệu thị trường thực tế, giảm 3,02% trong một ngày giao dịch và ghi nhận mức thấp nhất kể từ ngày 4 tháng 5. Cùng ngày đó, lợi tức Kho bạc Mỹ kỳ hạn 10 năm chốt ở 4,59%, tăng 12 điểm cơ bản trong một tuần và chạm mức cao nhất trong gần một năm. Dầu Brent kỳ hạn đóng cửa tại 109,26 đô la Mỹ một thùng, tăng 3,35% trong ngày. Trong khi đó, S&P 500 đang giao dịch ở 7.408 điểm, dương 8,22% từ đầu năm.

Ba con số đặt cạnh nhau đó không phải là sự trùng hợp ngẫu nhiên. Đó là kết quả của một chuỗi cơ chế nhân quả đang tái định hình toàn bộ cách thị trường định giá vàng trong kỷ nguyên địa chính trị mới.

Từ đỉnh lịch sử đến vùng đau đớn

Để hiểu được ý nghĩa của các số liệu tuần vừa rồi, cần nhìn lại toàn bộ hành trình. Vào ngày 29 tháng 1 năm 2026, vàng kỳ hạn GCUSD ghi nhận đỉnh lịch sử tại 5.354 đô la Mỹ một ounce, một cột mốc phản ánh làn sóng mua vào mạnh mẽ từ nhiều hướng, bao gồm ngân hàng trung ương, quỹ ETF phương Tây, và một lượng đáng kể các nhà đầu tư cá nhân đang bị cuốn vào câu chuyện “debasement trade” sau hơn một năm tăng liên tục.

Sau đó, từ ngày 27 tháng 2, tức ngày cuối cùng trước khi xung đột Mỹ và Iran leo thang thành chiến tranh toàn diện với Chiến dịch Epic Fury, vàng đang giao dịch ở vùng 5.247 đô la Mỹ. Kể từ ngày đó đến ngày 15 tháng 5, kim loại quý này đã mất 13,1% giá trị, về vùng 4.562 đô la Mỹ. Trong cùng giai đoạn đó, S&P 500 tăng khoảng 8%, còn dầu Brent từ vùng 72 đô la Mỹ vọt lên 109 đô la Mỹ, tương đương mức tăng hơn 50%.

Nhìn chi tiết hơn vào chuỗi giá hằng ngày, quá trình điều chỉnh của vàng không đơn giản là một đường thẳng đi xuống. Trong tháng 3, khi chiến tranh nổ ra và eo biển Hormuz bị phong tỏa, vàng lao dốc mạnh nhất, có lúc xuống dưới 4.353 đô la Mỹ vào ngày 22 tháng 3. Sau đó có một nhịp phục hồi trong tháng 4, đưa giá lên gần 4.880 đô la Mỹ vào ngày 17 tháng 4, trước khi lại suy yếu trở lại trong tháng 5 cùng với làn sóng số liệu lạm phát gây sốc.

Biên độ dao động trong vùng 4.350 đến 4.880 đô la Mỹ kéo dài gần hai tháng chính là biểu hiện của thị trường đang ở trạng thái giằng co, chưa có bên nào giành chiến thắng rõ ràng.

Giải phẫu “thí nghiệm tự nhiên” ngày 15 tháng 5: Khi hai lực đối nghịch va chạm

Ngày 15 tháng 5 cung cấp một bức tranh dữ liệu hoàn hảo để phân tích trạng thái thực sự của thị trường vàng. Trong một ngày duy nhất, cả hai lực tác động đến giá vàng đều xuất hiện cùng lúc nhưng theo hai hướng đối nghịch.

Lực đầu tiên, theo truyền thống, phải đẩy vàng lên: lợi tức trái phiếu chính phủ dài hạn tăng mạnh trên toàn cầu, phản ánh sự lo ngại gia tăng về tính bền vững tài khóa và rủi ro lạm phát cấu trúc. Lợi tức 10 năm của Mỹ tăng 12 điểm cơ bản lên 4,59%; lợi tức 30 năm chạm 5,12%, tăng 10 điểm cơ bản trong ngày; lợi tức 2 năm tăng 8 điểm cơ bản lên 4,09%. Đây là tuần tăng lớn nhất của lợi tức Kho bạc Mỹ kể từ cú sốc thuế quan tháng 4 năm 2025. Trong bất kỳ năm nào trước đó từ 2023 đến 2025, đây sẽ là tín hiệu rõ ràng để mua vàng.

Lực thứ hai, lại kéo vàng xuống: giá dầu Brent tăng 3,35% trong ngày, lên 109,26 đô la Mỹ, trong bối cảnh eo biển Hormuz vẫn chưa được khai thông và Iran từ chối bất kỳ thỏa thuận nào theo điều khoản Mỹ đưa ra. Dầu tăng đồng nghĩa lạm phát tăng, lạm phát tăng đồng nghĩa Fed không thể cắt lãi suất, và Fed không cắt lãi suất đồng nghĩa chi phí cơ hội của việc giữ vàng tiếp tục cao.

Kết quả cuối ngày: vàng giảm 3,02%. Bạc giảm thảm hơn, mất 9,12% chỉ trong một phiên. Đồng giảm 4,87%. Và VIX, thước đo sợ hãi của thị trường chứng khoán, tăng 6,78% lên 18,43. Chỉ có một ngành tăng trong ngày hôm đó: năng lượng (XLE), bật lên 2,36%, tăng 32,95% từ đầu năm.

Đây là bức tranh về một thị trường đang trả giá cho lạm phát năng lượng, không phải đang mua vàng như bảo hiểm.

Ba làn sóng lạm phát liên tiếp: Khi dữ liệu nói thay tất cả

Phần lớn áp lực lên giá vàng trong tháng 5 bắt nguồn từ ba báo cáo lạm phát được công bố liên tiếp trong tuần từ ngày 12 đến ngày 14 tháng 5.

Đầu tiên, ngày 12 tháng 5, CPI tháng 4 công bố mức 3,8% so với cùng kỳ năm ngoái, vượt dự báo 3,7% của các nhà kinh tế, và là mức cao nhất kể từ tháng 5 năm 2023. Quan trọng hơn, CPI lõi tháng 4 cũng tăng 0,4% so với tháng trước, vượt dự báo 0,3%, cho thấy áp lực giá đang lan rộng ra ngoài năng lượng. Chỉ số Core PCE quý I đạt 4,3% so với quý trước (tính theo năm), mức cao nhất trong nhiều quý.

Tiếp theo, ngày 13 tháng 5, PPI tháng 4 công bố con số gây sốc: tăng 1,4% so với tháng trước (consensus: 0,5%) và 6,0% so với cùng kỳ (consensus: 4,9%). Đây là mức tăng tháng lớn nhất của PPI kể từ tháng 3 năm 2022. PPI lõi cũng tăng 1,0% so với tháng trước và 5,2% so với cùng kỳ, cả hai đều vượt dự báo đáng kể. Đây là tín hiệu cho thấy lạm phát tầng trên đang gia tăng và sẽ tiếp tục truyền xuống người tiêu dùng trong những tháng tới.

Cùng với đó, chỉ số ISM Manufacturing Prices Paid tháng 4 đạt 84,6, vượt xa dự báo 80, báo hiệu áp lực giá trong sản xuất đang ở mức rất cao. Và xuất khẩu giá (Export Price Index) tháng 4 tăng 3,3% so với tháng trước, vượt xa dự báo 1,1%, phản ánh áp lực giá đang lan ra cả kênh thương mại quốc tế.

Tổng hợp lại, bức tranh là một cú sốc lạm phát có chiều sâu, không phải chỉ là nhiễu bề mặt. Thị trường phản ứng tức thì: CME FedWatch ghi nhận xác suất hơn 33% Fed tăng lãi suất vào tháng 12 năm 2026, và gần 41,5% vào tháng 1 năm 2027, theo dữ liệu từ FXStreet. Đây là sự đảo ngược hoàn toàn so với kỳ vọng đầu năm, khi thị trường kỳ vọng Fed sẽ cắt giảm lãi suất hai lần trong năm 2026.

Giải mã tín hiệu từ đường cong lợi tức Mỹ

Dữ liệu đường cong lợi tức ngày 15 tháng 5 cung cấp thêm nhiều lớp phân tích quan trọng. Spread 2s10s hiện ở 50 điểm cơ bản, tăng từ 48 điểm cơ bản một tuần trước và cao hơn so với 54 điểm cơ bản một tháng trước. Trong suốt 52 tuần qua, spread này dao động trong biên độ 43 đến 73 điểm cơ bản.

Điều đáng chú ý là phần dài hạn của đường cong đang tăng nhanh hơn phần ngắn hạn, với lợi tức 5 năm tăng 12 điểm cơ bản trong một tuần và 24 điểm cơ bản trong một tháng, trong khi lợi tức 1 năm chỉ tăng 6 điểm cơ bản trong một tuần.

Sự “steepening” ở phần dài hạn này phản ánh hai yếu tố cùng lúc: kỳ vọng lạm phát dài hạn đang tăng lên (do cú sốc dầu mỏ), và phần bù kỳ hạn (term premium) đang mở rộng vì nhà đầu tư đòi hỏi nhiều bù đắp hơn khi nắm giữ trái phiếu dài hạn của Mỹ trong bối cảnh thâm hụt ngân sách liên tục.

Đây chính xác là điều mà các nhà phân tích theo dõi debasement trade đã dự đoán sẽ xảy ra, và đây lẽ ra phải là tín hiệu tích cực cho vàng theo lý thuyết. Song thực tế lại khác: thị trường ETF vàng của phương Tây, đặc biệt là Bắc Mỹ, vẫn đang phản ứng với biến động lợi tức theo cơ chế cổ điển, tức là lợi tức tăng đồng nghĩa chi phí cơ hội tăng, và tiền rời khỏi vàng.

Chỉ khi làn sóng nhà đầu tư ngắn hạn này hoàn toàn thoát ra, thị trường mới có thể phản ứng thuần túy với lập luận debasement.

Cú sốc dầu mỏ chưa từng có trong lịch sử thời bình

Điều làm cho bối cảnh hiện tại khác biệt so với mọi cuộc khủng hoảng địa chính trị trước đây trong thế kỷ 21 là quy mô của cú sốc cung dầu. Từ vùng 70 đô la Mỹ một thùng ngay trước xung đột đến 109,26 đô la Mỹ vào ngày 15 tháng 5, Brent tăng hơn 50% trong gần ba tháng. Đây là mức tăng vượt xa những gì xảy ra trong cú sốc dầu mỏ 1973 tính theo tốc độ phần trăm trong thời gian ngắn tương đương.

Theo dữ liệu Goldman Sachs được nhiều tổ chức tài chính trích dẫn, khoảng 14,5 triệu thùng sản lượng dầu Vịnh Ba Tư mỗi ngày đã bị gián đoạn, đẩy kho dự trữ dầu toàn cầu vào trạng thái rút xuống kỷ lục 11-12 triệu thùng mỗi ngày trong tháng 4. EIA thống kê tuần kết thúc ngày 13 tháng 5 cho thấy dự trữ dầu thô Mỹ giảm thêm 4,31 triệu thùng, lớn hơn nhiều so với dự báo giảm 2,10 triệu thùng của API.

Hệ quả trực tiếp cho vàng là một vòng tròn nhân quả khép kín và đi ngược lại chiều hướng mà nhiều nhà đầu tư kỳ vọng: dầu tăng làm CPI tăng, CPI tăng làm kỳ vọng lãi suất tăng theo, kỳ vọng lãi suất tăng làm đồng đô la Mỹ mạnh lên, với bằng chứng rõ nhất là chỉ số USD Index đạt 99,27 vào ngày 15 tháng 5, mức cao nhất kể từ ngày 7 tháng 4, và đồng đô la mạnh kết hợp với lãi suất thực cao là kẻ thù trực tiếp của giá vàng theo cơ chế cổ điển.

Christopher Louney, nhà phân tích vàng tại RBC Capital Markets, nhận xét trong phiên 15 tháng 5: “Dữ liệu lạm phát khiến lợi tức tăng và vàng giảm. Nhìn chung, xung đột Iran đã kìm hãm vàng dù sự bất định rất dồi dào. Chúng tôi vẫn kỳ vọng bất định đó cuối cùng sẽ trở thành yếu tố tích cực cho vàng.” Saxo Bank bổ sung rằng “bất kỳ sự nới lỏng bền vững nào ở eo biển Hormuz sẽ làm nguội cầu tài sản phòng thủ, nhưng cho đến khi dòng chảy thương mại chuẩn hóa, vàng sẽ tiếp tục nhạy cảm với tiêu đề địa chính trị và sự dịch chuyển của lãi suất thực.”

Giải phẫu dòng tiền: Ai đang bán, ai vẫn mua

Để hiểu đầy đủ bức tranh vị thế, cần nhìn vào nhiều tầng dòng tiền khác nhau đang hoạt động đồng thời.

Ở tầng đầu tiên, dòng tiền bán ra, đến từ ba nguồn chính. Thứ nhất là các quỹ CTA (Commodity Trading Advisors) vốn đã đặt cược chiều dài lớn khi vàng ở vùng 5.000 đô la Mỹ và nay đang thực thi các lệnh dừng lỗ theo hệ thống. Thứ hai là nhà đầu tư cá nhân phương Tây, đặc biệt tại Bắc Mỹ, những người đã gia nhập thị trường muộn trong chu kỳ tăng năm 2025, và nay đang phải đối mặt với khoản thua lỗ ảo khi giá giảm từ đỉnh. Thứ ba là các quỹ đa tài sản phải tái cân bằng danh mục sau khi tỷ trọng vàng vượt quá mức so với mục tiêu ban đầu.

Ở tầng thứ hai, dòng tiền mua vào có cấu trúc hơn, đến từ ngân hàng trung ương các nước đang phát triển. Theo dữ liệu World Gold Council, các ngân hàng trung ương toàn cầu đã mua 244 tấn vàng chỉ trong quý I năm 2026, mức mạnh nhất so với bình quân 5 năm trong một quý đầu năm, và dự kiến mua khoảng 850 tấn trong cả năm 2026. Đây là lực cầu “im lặng” đang mua vào trong khi giá suy yếu.

Ở tầng thứ ba, một tín hiệu ít được chú ý: dữ liệu CFTC ngày 15 tháng 5 cho thấy vị thế ròng không thương mại (Non-Commercial net positions) trên hợp đồng vàng COMEX thực tế tăng nhẹ lên 171,60 triệu đô la Mỹ từ mức 163,30 triệu đô la Mỹ trước đó. Trong khi đó, CFTC S&P 500 Non-Commercial Net Positions lại tăng âm, từ âm 103,90 triệu đô la Mỹ xuống âm 143,80 triệu đô la Mỹ, tức là vị thế bán khống chứng khoán đang gia tăng. Điều này gợi ý rằng một số nhà đầu tư chuyên nghiệp đang tích lũy vàng trong khi giảm bớt rủi ro cổ phiếu, một tín hiệu tích cực dù khiêm tốn.

Ở tầng thứ tư, châu Á vẫn là nguồn cầu phản chu kỳ. Dù giá cao và biến động mạnh, cả Trung Quốc và Ấn Độ vẫn tiếp tục nhập khẩu vàng vật lý. Tuy nhiên, một yếu tố mới đã xuất hiện: Ấn Độ vừa tăng thuế nhập khẩu vàng và bạc từ 6% lên 15%, một động thái có thể kìm hãm đáng kể cầu vật lý từ một trong những quốc gia tiêu thụ vàng lớn nhất thế giới trong những tháng tới.

GDP Mỹ và rủi ro Stagflation: Góc khuất nguy hiểm nhất

Phía sau bức tranh lạm phát còn ẩn chứa một rủi ro đáng ngại hơn mà ít phân tích nào nhắc đến một cách thẳng thắn. Dữ liệu GDP quý I năm 2026 công bố ngày 30 tháng 4 cho thấy tăng trưởng kinh tế Mỹ chỉ đạt 2,0% theo năm (annualized), thấp hơn đáng kể so với dự báo đồng thuận 2,3% và tiếp tục giảm tốc từ mức 3,7% của quý IV năm 2025. Trong khi đó, GDP Price Index quý I đạt 3,6%, tức lạm phát tính theo GDP đang chạy ở mức cao.

Sự kết hợp giữa tăng trưởng chậm lại và lạm phát dai dẳng là đặc trưng của stagflation, tức đình trệ kinh tế kết hợp lạm phát, một kịch bản đặt Fed vào thế tiến thoái lưỡng nan. Tăng lãi suất để chống lạm phát sẽ thêm gánh nặng cho nền kinh tế đang chậm lại. Giữ nguyên hoặc cắt giảm thì lạm phát tiếp tục không được kiểm soát.

Đây chính là môi trường mà trong lý thuyết tài chính, vàng phải là tài sản hưởng lợi lớn nhất. Tuy nhiên nghịch lý thực tế là trong môi trường stagflation với lãi suất thực cao, chi phí cơ hội của vàng vẫn lớn chừng nào Fed chưa bắt đầu nới lỏng.

Dữ liệu lao động tháng 4 công bố ngày 8 tháng 5 cũng bổ sung thêm màu sắc cho bức tranh: Nonfarm Payrolls đạt 115.000, vượt xa dự báo 62.000 nhưng thấp hơn 185.000 của tháng trước. Tỷ lệ thất nghiệp giữ nguyên 4,3%. Initial Jobless Claims tuần kết thúc ngày 14 tháng 5 tăng lên 211.000, cao hơn dự báo 205.000. Michigan Consumer Sentiment tháng 5 sơ bộ đạt 48,2, thấp hơn dự báo 49,5, và kỳ vọng lạm phát 1 năm vẫn ở 4,5%, 5 năm ở 3,4%, cả hai đều cao so với mục tiêu 2% của Fed.

Đánh giá kỹ thuật: Vàng đang ở đâu trong cấu trúc biểu đồ

Nhìn vào dữ liệu giá thực tế từ đầu năm, có thể xác định một số ngưỡng kỹ thuật quan trọng. Mức 4.350 đến 4.400 đô la Mỹ, được thiết lập trong giai đoạn 22-27 tháng 3, đang trở thành ngưỡng hỗ trợ cứng trong trung hạn và là vùng “bull/bear line” mà nhiều tổ chức lớn đề cập. Mức 4.880 đến 4.900 đô la Mỹ, được thử thách trong tuần 15-17 tháng 4, là kháng cự gần nhất và đang hoạt động như một trần ngắn hạn.

Hiện tại, với giá ở 4.562 đô la Mỹ, vàng đang nằm giữa hai vùng này, trong một dải sideway rộng khoảng 530 đô la Mỹ. RSI trên đồ thị 4 giờ đã trượt xuống vùng 27, gần ngưỡng quá bán, cho thấy đà giảm trong ngắn hạn có thể chậm lại. Khối lượng giao dịch ngày 15 tháng 5 đạt 161.653 hợp đồng, cao hơn mức bình thường, cho thấy có lực bán mạnh thực sự chứ không phải chỉ là thị trường thiếu thanh khoản.

Chuỗi ngày giao dịch xung quanh phiên “thí nghiệm tự nhiên” cũng tiết lộ điều thú vị: sau đợt giảm mạnh xuống 4.353 đô la Mỹ vào ngày 22 tháng 3, thị trường đã có sự hồi phục đáng kể. Tương tự, sau ngày 15 tháng 5, nếu các yếu tố kích hoạt (lợi tức, đô la, dầu) dịu bớt, khả năng nảy lên về vùng 4.700 đến 4.750 đô la Mỹ là kịch bản kỹ thuật cơ sở.

Sự đồng thuận của các tổ chức và khoảng cách với thực tại ngắn hạn

Trong khi thị trường ngắn hạn đang chịu áp lực, điều thú vị là sự khác biệt rõ rệt giữa các dự báo tổ chức dài hạn và hành động giá hiện tại.

Goldman Sachs duy trì mục tiêu 5.400 đô la Mỹ cho quý IV năm 2026, JPMorgan đặt 6.300 đô la Mỹ, còn Morgan Stanley đã điều chỉnh xuống từ 5.700 đô la Mỹ xuống 5.200 đô la Mỹ cho nửa cuối năm. Khoảng cách giữa giá hiện tại (~4.562 đô la Mỹ) và mục tiêu thấp nhất (Morgan Stanley, 5.200 đô la Mỹ) là hơn 14%.

Điều này có nghĩa gì? Các tổ chức lớn đang nhìn qua làn sóng điều chỉnh hiện tại và tập trung vào kịch bản hậu xung đột hoặc ít nhất là kịch bản “bình thường hóa” dần dần. Câu hỏi trọng yếu không phải là giá vàng sẽ lên hay xuống trong dài hạn, mà là khi nào thị trường ETF phương Tây, đặc biệt là Bắc Mỹ, có thể chuyển từ trung tính sang tích cực trở lại.

Goldman Sachs ước tính mỗi lần Fed cắt 25 điểm cơ bản sẽ kéo thêm khoảng 60 tấn cầu ETF trong sáu tháng sau đó. Với lãi suất hiện tại ở 3,75% và thị trường đang định giá một phần hike thay vì cut, mọi tín hiệu dovish từ Fed hay bất kỳ sự giảm nhiệt nào của xung đột Hormuz đều có thể là chất xúc tác cho sự trở lại của dòng tiền ETF.

Trong lúc chờ đợi điều đó, ngân hàng trung ương tiếp tục đóng vai trò “người mua cuối cùng.” 244 tấn trong quý I là con số rất mạnh so với bình quân lịch sử, và dự kiến 850 tấn cho cả năm 2026 theo World Gold Council sẽ cung cấp một nền đỡ giá vững chắc, đặc biệt ở vùng 4.300 đến 4.400 đô la Mỹ.

Ba biến số cần theo dõi trong tuần tới

Lịch kinh tế trong tuần tới cung cấp một số sự kiện có khả năng tác động trực tiếp đến vị thế thị trường vàng.

Ngày 20 tháng 5, biên bản họp FOMC sẽ được công bố, cung cấp cái nhìn chi tiết hơn về quan điểm của các thành viên Fed trong phiên họp tháng 4, đặc biệt là mức độ lo ngại về lạm phát do dầu mỏ và ngưỡng để họ xem xét tăng lãi suất. Đây là sự kiện tác động cao nhất trong tuần.

Ngày 21 tháng 5, dữ liệu PMI sơ bộ tháng 5 của S&P Global cho cả sản xuất và dịch vụ sẽ được công bố. Đây sẽ là tín hiệu đầu tiên về tác động của cú sốc lạm phát lên hoạt động kinh doanh thực tế trong tháng 5.

Ngày 22 tháng 5, dữ liệu CFTC về vị thế vàng sẽ cập nhật, cho phép thị trường đánh giá xem quá trình thanh lọc vị thế có đang diễn ra theo chiều hướng kỳ vọng hay không. Đặc biệt, kỳ vọng lạm phát 1 năm và 5 năm của người tiêu dùng theo khảo sát Michigan, dự báo lần lượt ở 4,5% và 3,4%, sẽ là thước đo quan trọng về neo kỳ vọng lạm phát.

Kết luận

Những gì dữ liệu ngày 15 tháng 5 năm 2026 phơi bày không phải là sự sụp đổ của vàng với tư cách tài sản. Đó là sự xác nhận rằng thị trường vàng hiện đang có hai lớp nhà đầu tư với hai phản xạ khác nhau đang tồn tại song song và chưa tìm được điểm cân bằng.

Lớp thứ nhất, các ngân hàng trung ương và nhà đầu tư tổ chức dài hạn, nhìn thấy bức tranh mà Goldman Sachs và JPMorgan đang phân tích: thâm hụt ngân sách Mỹ ở mức 6-7% GDP ngay tại toàn dụng lao động, lãi suất trả nợ tiệm cận 1.000 tỷ đô la Mỹ một năm, và nợ công toàn cầu gần 340.000 tỷ đô la Mỹ đang tạo ra áp lực phá giá tiền tệ mang tính cấu trúc. Họ mua 244 tấn chỉ trong quý I và không có dấu hiệu dừng lại.

Lớp thứ hai, nhà đầu tư cá nhân và quỹ ETF phương Tây, đang bị mắc kẹt giữa logic debasement dài hạn và thực tế ngắn hạn của lạm phát năng lượng, lãi suất thực cao, và đồng đô la mạnh. Họ chưa bị rũ bỏ hoàn toàn, và “thí nghiệm tự nhiên” ngày 15 tháng 5 xác nhận điều đó.

Cho đến khi hai lớp này đồng thuận, thị trường vàng sẽ tiếp tục biến động trong vùng rộng. Với những ai đang theo dõi thị trường này qua bất kỳ công cụ nào, việc lựa chọn đối tác và sàn giao dịch đủ uy tín, minh bạch và có giấy phép hợp lệ là nền tảng không thể thiếu. Những thông tin về các sàn môi giới đang hoạt động trong lĩnh vực vàng và ngoại hối có thể tra cứu và kiểm chứng tại WikiFX để đảm bảo mọi quyết định đều có cơ sở vững chắc.

Câu hỏi thường gặp

Tại sao giá vàng giảm mạnh ngày 15/5 dù lợi tức trái phiếu tăng (điều lẽ ra phải hỗ trợ vàng)?

Trong khuôn khổ debasement trade, lợi tức tăng phản ánh lo ngại tài khóa và lẽ ra phải hỗ trợ vàng. Nhưng ngày 15/5, lợi tức tăng vì CPI/PPI nóng hơn kỳ vọng, khiến thị trường định giá hike rate. Đây là loại lợi tức tăng khác: nó nâng chi phí cơ hội của vàng thay vì xác nhận rủi ro debasement. Vàng đang phản ứng với thành phần lãi suất thực, không phải thành phần kỳ vọng lạm phát, vì dòng tiền ngắn hạn hiện đang chiếm ưu thế.

Dữ liệu thực tế cho thấy vàng đã mất bao nhiêu phần trăm từ đỉnh?

Từ ATH ngày 29/1/2026 ($5.354/oz) đến ngày 15/5 ($4.562/oz): giảm 14,8%. Từ mức pre-conflict ngày 27/2 ($5.247/oz) đến 15/5: giảm 13,1%. Trong khi đó, Brent tăng hơn 50% và S&P 500 dương 8,22% YTD theo dữ liệu thị trường.

Tại sao ngân hàng trung ương vẫn mua vàng trong khi nhà đầu tư cá nhân bán ra?

Hai nhóm có mục tiêu hoàn toàn khác nhau. Ngân hàng trung ương mua vàng để đa dạng hóa dự trữ ngoại tệ, giảm phụ thuộc vào đồng đô la Mỹ, và không quan tâm đến lãi suất ngắn hạn vì không có “chi phí cơ hội” theo nghĩa thông thường. Nhà đầu tư ETF thì so sánh vàng với lãi suất thực của TIPS và bán khi lãi suất thực tăng. 244 tấn mua vào của ngân hàng trung ương trong quý I xác nhận rằng lực cầu cấu trúc vẫn còn đó.

Khi nào vàng có thể hồi phục mạnh trở lại?

Ba điều kiện cần xảy ra, theo trình tự ưu tiên: (1) Bằng chứng cho thấy quá trình thanh lọc vị thế nhà đầu tư ngắn hạn hoàn tất, có thể quan sát qua CFTC net positions về mức thấp hơn đáng kể; (2) Tín hiệu dovish từ Fed, dù chỉ là ngừng nói về hike; (3) Bất kỳ sự giảm nhiệt nào của xung đột Hormuz làm giảm áp lực lạm phát năng lượng.

Ấn Độ tăng thuế nhập khẩu vàng ảnh hưởng như thế nào?

Việc nâng thuế từ 6% lên 15% có thể làm giảm đáng kể nhu cầu nhập khẩu vàng của Ấn Độ, một trong những thị trường tiêu thụ vàng vật lý lớn nhất thế giới. Trong ngắn hạn, điều này loại bỏ một lực cầu đáng kể từ châu Á vốn đang đóng vai trò đối trọng với dòng ra ở phương Tây.

Nguồn tham khảo

- MT Newswires (15/5/2026): “Gold Falls as the USD and Treasury Yields Surge on Inflation Worries” (bao gồm nhận định RBC Capital Markets - Christopher Louney)

- FXStreet News (13/5/2026): “Gold hovers near $4,700 as higher-for-longer rate outlook limits upside” (bao gồm dữ liệu CME FedWatch 33%/41,5% hike probability)

- FXStreet News (4/5/2026): “Gold slides below $4,550 as Iran tensions lift Dollar” (bao gồm nhận định Saxo Bank)

- Asharq Al-Awsat (11/5/2026): “Gold Falls on Oil-driven Inflation Worries as US-Iran Peace Talks Falter” (bao gồm nhận định KCM Trade - Tim Waterer)

- Bloomberg (15/5/2026): “Treasuries Lead Global Bond Yields Higher on Inflation Angst”

- CNBC (12/5/2026): “Treasury Yields Rise as Investors Await Key Inflation Data”

- CNBC (15/5/2026): “Global Markets: Bonds, Stocks and Precious Metals Slump as Inflation Fears Mount”

- Euronews Business (8/5/2026): “Gold vs Oil: Which Offers Better Protection from Rising Prices During the Iran War”

- TheStreet (4/4/2026): “Goldman Sachs Has Blunt Message on Gold Price for Rest of 2026”

- GBI Direct (April 2026): “Gold Price Forecast 2026: What the Data Actually Says”

- Goldsilver.com (12/5/2026): “Gold Price Outlook May 2026: Why Institutional Forecasters Still See $5,000”

Xem thêm

Tin tức thị trường Forex ngày 18/05/2026: Đơn vị Prop Trading của IC Markets chính thức hoạt động

Cập nhật tin Forex mới nhất 2026: IC Funded ra mắt, YaMarkets đóng cửa, BIFCI Bahamas thành lập, FxPro Discover Hub, Valutrades giảm lỗ và XTB đạt 1 triệu tài khoản. Tổng hợp chi tiết từ WikiFX.

Vì sao mối tương quan truyền thống "dầu tăng USD giảm" đã biến mất?

Giá dầu thô vượt $100/thùng, eo biển Hormuz bị phong tỏa từ tháng 3/2026, nhưng đồng đô la lại không phản ứng như kỳ vọng truyền thống. Phân tích sâu về mối tương quan mới giữa USD và dầu thô, và những gì chờ đợi thị trường forex.

KOSPI tăng 78% rồi lập tức bốc hơi 300 tỷ USD trong 97 phút: Điều gì đang thực sự xảy ra ở Hàn Quốc?

KOSPI tăng 78% năm 2026 nhưng Samsung và SK Hynix chiếm 42% toàn chỉ số. Khi cổ tức AI xóa 300 tỷ USD trong 97 phút và đình công cận kề, đây là phân tích dữ liệu thực tế từ WikiFX.

Dòng tiền toàn cầu phản ứng ra sao khi Gilt Anh 30 năm vượt 5,8% lần đầu kể từ 1998?

Lợi suất gilt 30 năm của Anh chạm 5,807%, cao nhất từ năm 1998, khi nội các Labour tự chia rẽ về tương lai Thủ tướng Starmer. Phân tích chuyên sâu dòng tiền forex, kịch bản GBP và rủi ro tài khóa cho nhà giao dịch.

Broker WikiFX

VT Markets

TICKMILL

FXCM

D prime

Exness

EC markets

VT Markets

TICKMILL

FXCM

D prime

Exness

EC markets

Broker WikiFX

VT Markets

TICKMILL

FXCM

D prime

Exness

EC markets

VT Markets

TICKMILL

FXCM

D prime

Exness

EC markets

Tin hot

Dòng tiền toàn cầu phản ứng ra sao khi Gilt Anh 30 năm vượt 5,8% lần đầu kể từ 1998?

WikiFXBàn cờ Mỹ-Trung đang vẽ lại dòng tiền toàn cầu như thế nào?

WikiFXVì sao mối tương quan truyền thống "dầu tăng USD giảm" đã biến mất?

WikiFXTin tức thị trường Forex ngày 18/05/2026: Đơn vị Prop Trading của IC Markets chính thức hoạt động

WikiFXKOSPI tăng 78% rồi lập tức bốc hơi 300 tỷ USD trong 97 phút: Điều gì đang thực sự xảy ra ở Hàn Quốc?

WikiFXVàng mất 13%, S&P 500 tăng 8%: Thị trường đang vạch trần sự thật mà nhiều nhà đầu tư e sợ về vàng

WikiFXLợi suất trái phiếu Mỹ chạm đỉnh gần 1 năm giữa lo ngại về lạm phát và lãi suất

WikiFXTính tỷ giá hối đoái