Kevin Warsh có thực sự là "người cầm lái" Fed?

Lời nói đầu:Kevin Warsh nhậm chức Chủ tịch Fed trong khi dầu WTI vượt 105 USD, lạm phát Mỹ đạt 3,8%, lợi suất 30 năm chạm 5,18%. Bond vigilantes, term premium, và nghịch lý tiền tệ lớn nhất 2026: ai thực sự kiểm soát lãi suất?

Truyền thông tài chính thích gọi Kevin Warsh là “người cầm tay lái.” Thế nhưng, giới đầu tư trái phiếu lại dành cho ông một cái tên thực tế hơn: Người vừa nhận ghế lái trên một con đường mà lộ trình đã bị kẻ khác định đoạt.

Đây là câu hỏi sai

Mỗi khi Cục Dự trữ Liên bang (Fed) thay tướng, câu hỏi đầu tiên trên mọi mặt báo luôn là: “Ông ấy sẽ tăng hay giảm lãi suất?”

Nghe thì có vẻ hợp lý, nhưng thực chất đây lại là một câu hỏi sai. Sự nhầm lẫn tai hại này đang mang lại những hệ quả lớn hơn nhiều so với một bản tin tài chính thiếu chính xác.

Ngày 22 tháng 5 năm 2026, Kevin Warsh chính thức tuyên thệ nhậm chức Chủ tịch thứ 11 của Fed. Ông bước qua cánh cửa Thượng viện với tỷ lệ bỏ phiếu 54-45, mức đồng thuận sít sao và kịch tính nhất trong lịch sử Fed hiện đại. Warsh được Trump đề cử với một kỳ vọng duy nhất: Hạ lãi suất.

Song ngay hôm ông tuyên thệ, lợi suất trái phiếu kho bạc kỳ hạn 30 năm đang ở 5,11%, và dầu thô WTI giao dịch quanh mức 105 USD một thùng, gấp 1,6 lần so với con số 65,87 USD trước khi chiến tranh Iran nổ ra vào cuối tháng 2.

Trong một bối cảnh ngột ngạt như vậy, câu hỏi “Warsh sẽ tăng hay giảm lãi suất?” lập tức mất đi trọng lượng. Nó phải nhường chỗ cho một câu hỏi căn bản và thực tế hơn: Liệu tân Chủ tịch Fed có bất kỳ quyền năng thực sự nào để lựa chọn, hay ông chỉ đang bị thế cuộc đẩy đi?

Bí ẩn của cú sốc cung: Khi dầu mỏ không chỉ là hàng hóa

Để tìm câu trả lời, chúng ta phải giải mã bài toán mà phần lớn các nhà đầu tư đang nhìn thấy trên bề mặt.

Giá dầu WTI đã tăng phi mã từ 65,87 USD/thùng (tuần cuối tháng 2) lên 105,10 USD (giữa tháng 5). Mức tăng 60% chỉ trong chưa đầy ba tháng không phải là dao động cung cầu thông thường. Đây là hệ quả trực tiếp từ việc eo biển Hormuz bị phong tỏa do xung đột quân sự.

Đám đông nhìn vào con số này và kết luận một cách cẩu thả: Lạm phát sẽ tăng, Fed bắt buộc phải tăng lãi suất. Thế nhưng cách lý giải này đã bỏ quên một cơ chế triệt tiêu lẫn nhau mang tính bản chất của cú sốc cung.

Khi giá năng lượng tăng đột ngột và dai dẳng, luôn có hai hiệu ứng đối nghịch nhau cùng vận hành:

Hiệu ứng bề nổi (Áp lực lạm phát): Chi phí năng lượng leo thang lập tức đẩy giá cả của mọi lĩnh vực khác lên theo, từ vận tải, sản xuất cho đến thực phẩm. Chỉ số CPI tháng 4 đã phản ánh rõ điều này: năng lượng tăng 17,9%, xăng tăng 28,4%, và dầu sưởi vọt tới 54,3% so với cùng kỳ.

Hiệu ứng chìm (Áp lực suy thoái): Khi người tiêu dùng và doanh nghiệp phải chi quá nhiều tiền cho nhiên liệu, họ buộc phải thắt lưng buộc bụng với những nhu cầu khác. Chi tiêu co lại, đầu tư đình trệ, và kết cục là tổng cầu của nền kinh tế bị bóp nghẹt.

Hai hiệu ứng này không xuất hiện cùng một lúc. Làn sóng tăng giá (hiệu ứng 1) ập đến ngay lập tức và có thể đo lường được bằng các con số. Trong khi đó, sự suy giảm của tổng cầu (hiệu ứng 2) lại diễn ra âm thầm, có độ trễ, nhưng nó mới là lực lượng mang tính hủy diệt quyết định cục diện nếu xung đột kéo dài.

Chính vì vậy, giới quan sát bắt đầu đặt ra một giả định ngược: Nếu hòa bình lập lại vào tháng 9, liệu áp lực lạm phát có tự tan biến trước khi Fed kịp trở tay? Và nếu Fed vẫn nhắm mắt tăng lãi suất vào thời điểm đó, liệu họ đang cứu nền kinh tế hay chính tay họ đang đẩy nó xuống vực sâu suy thoái?

Đó là lý do tại sao ở thời điểm hiện tại, dầu mỏ không còn là một món hàng hóa thuần túy. Nó đã biến thành bộ truyền động cho toàn bộ cỗ máy kỳ vọng của thị trường.

Một nhận xét từ FXStreet đã đúc kết trọn vẹn bản chất của chương này:

“Dầu không còn được giao dịch đơn thuần như một mặt hàng nữa. Nó đang vận hành như một cơ chế truyền dẫn vĩ mô, đổ thẳng vào kỳ vọng lạm phát và ép ngân hàng trung ương phải phản ứng.”

Phân tích đường cong lợi suất

Khi phần lớn nhà quan sát nhìn vào lợi suất trái phiếu Mỹ và thấy “lợi suất tăng vì lo ngại lạm phát,” họ đang bỏ qua lớp phân tích quan trọng hơn: tại sao lợi suất tăng?

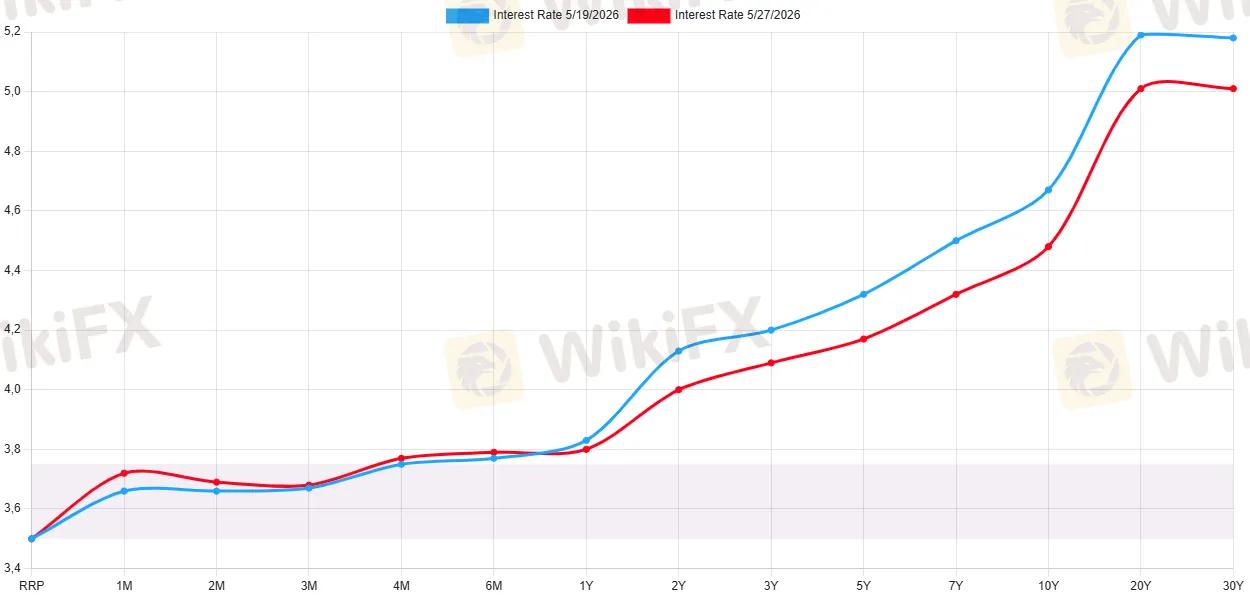

Dữ liệu Treasury trong tháng 5 năm 2026 cho thấy một bức tranh rõ ràng. Vào ngày 27 tháng 5, lợi suất 2 năm ở 4,00%, lợi suất 10 năm ở 4,48%, lợi suất 20 và 30 năm cùng ở 5,01%. Nhưng đỉnh điểm diễn ra vào ngày 19 tháng 5, khi lợi suất 10 năm chạm 4,67% và lợi suất 30 năm lên đến 5,18%, mức cao nhất kể từ năm 2007.

Nguồn: US Treasuries Yield Curve

Khi chúng ta nhìn vào đường cong lợi suất này, như một phân tích từ Real Investment Advice đã chỉ ra, thì với GDP thực Q1 năm 2026 tăng trưởng 2,0% và CPI ở 3,8%, tốc độ tăng trưởng danh nghĩa của nền kinh tế Mỹ đang chạy ở khoảng 5,8 đến 6%. Trong suốt lịch sử từ 1953 đến nay, lợi suất 10 năm bình quân thấp hơn tốc độ tăng trưởng danh nghĩa khoảng 0,77 điểm phần trăm.

Nếu xét theo logic đó, lợi suất “hợp lý” của trái phiếu 10 năm Mỹ hiện nay phải ở gần mức 5,3%, tức là cao hơn đáng kể so với mức 4,48% thực tế. Nói cách khác, thị trường chưa định giá đầy đủ rủi ro lạm phát, hay đang đặt cược rằng chu kỳ này sẽ tự điều chỉnh.

Nhận ra vấn đề trên chỉ mới là một phần của câu chuyện. Điều quan trọng hơn là lợi suất đang tăng vì lý do nào: vì kỳ vọng lạm phát đang bị kéo lên, hay vì term premium (phần bù rủi ro thời hạn) đang giãn ra?

Hai cơ chế này có ý nghĩa chính sách hoàn toàn khác nhau.

Dữ liệu FRED cho thấy lãi suất breakeven 5 năm (thước đo kỳ vọng lạm phát từ thị trường TIPS) đạt 2,54% vào ngày 22 tháng 5, tăng từ mức 2,2% cuối năm 2025. Có lúc lên đến 2,7%, theo số liệu từ Axios.

Nguồn: FRED

Điều này có nghĩa là nhà đầu tư trái phiếu kỳ vọng lạm phát trung bình 2,54% trong 5 năm tới, vẫn không quá khác so với mục tiêu 2% của Fed. Nói theo ngôn ngữ kỹ thuật, kỳ vọng lạm phát dài hạn chưa mất kiểm soát.

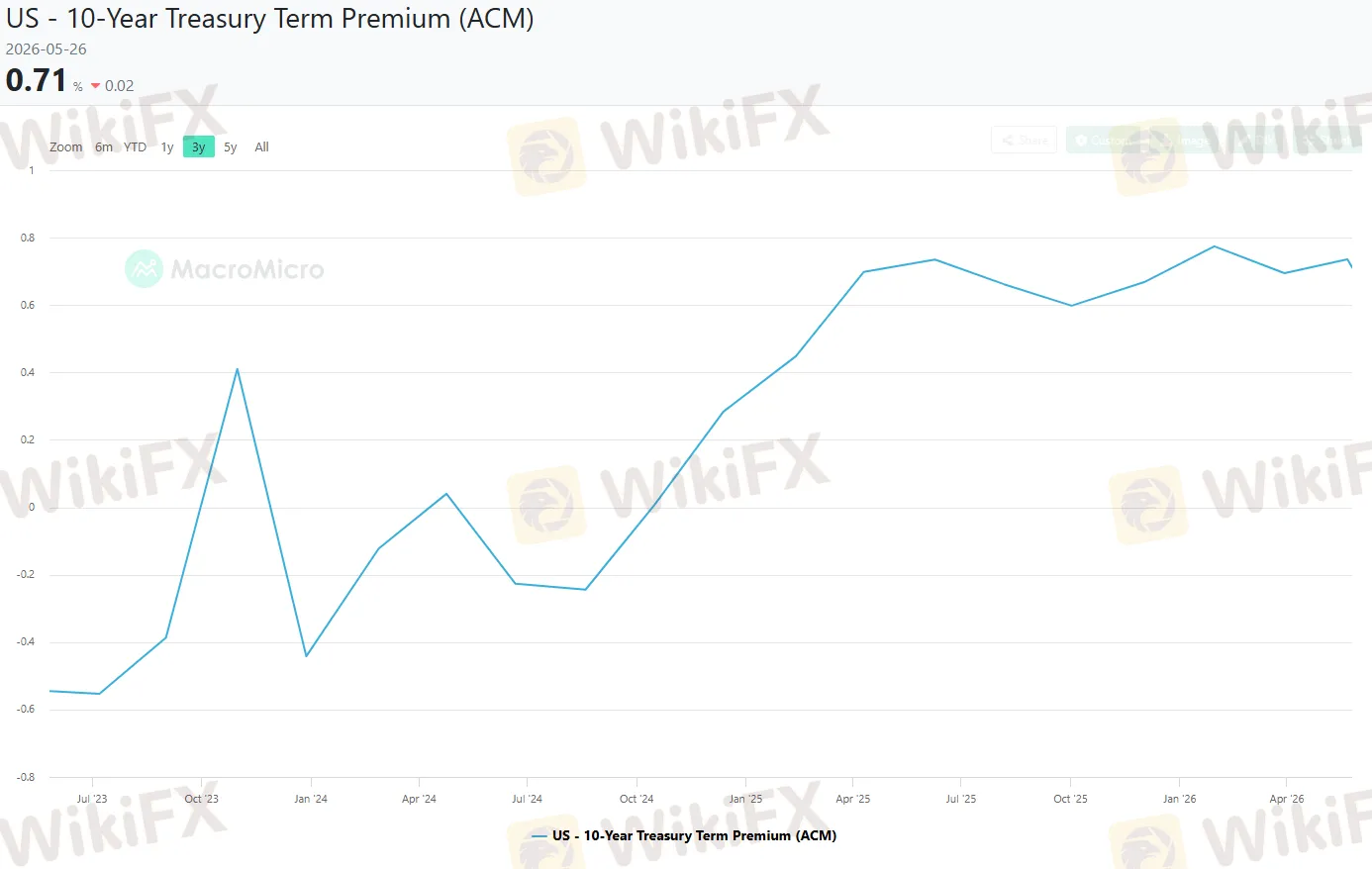

Nhưng cũng trong giai đoạn này, term premium, tức là khoản phần bù mà nhà đầu tư đòi hỏi thêm khi nắm giữ trái phiếu dài hạn thay vì nắm giữ liên tiếp các trái phiếu ngắn hạn, đã tăng từ gần bằng 0 vào giữa năm 2024 lên khoảng 0,59 đến 0,8% vào đầu năm 2026.

Nguồn: MacroMicro

Đây là mức duy trì cao nhất kể từ năm 2011, và theo phân tích từ System Fracture, “sự dịch chuyển đó chiếm hơn một nửa lý do tại sao lợi suất dài hạn đã tăng ngay cả khi Fed đang cắt giảm lãi suất ngắn hạn.”

Đây chính là nghịch lý mà Axios mô tả là “đôi khi giải pháp duy nhất cho lãi suất dài hạn cao là lãi suất ngắn hạn cao hơn.”

Miêu tả của Axios có nghĩa là: Khi nhà đầu tư tin rằng lạm phát và tài khóa thiếu kỷ luật, lợi suất dài hạn tăng vì họ đòi bù đắp rủi ro nắm giữ lâu dài. Cách duy nhất để kéo lợi suất dài hạn xuống là thuyết phục họ rằng Fed nghiêm túc về chống lạm phát, điều đôi khi đòi hỏi tăng lãi suất ngắn hạn ngay cả khi điều đó có vẻ phản trực giác.

Ba nỗi lo mà Bond Vigilantes đang nhắm vào warsh

Cần nói rõ hơn về “bond vigilantes” ở đây.

Bond vigilantes là các nhà đầu tư trái phiếu lớn, từ quỹ hưu trí đến quỹ tương hỗ đến các ngân hàng trung ương nước ngoài, khi không đồng ý với hướng đi của chính sách tài khóa hay tiền tệ, họ bán tháo trái phiếu chính phủ. Hành động đó đẩy lợi suất lên, tức là tăng chi phí vay mượn của chính phủ và của toàn bộ nền kinh tế. Đây là cơ chế kỷ luật thị trường tự động, không cần bỏ phiếu, không cần phê duyệt của Quốc hội.

Ed Yardeni, người khai sinh ra thuật ngữ này vào thập niên 1980, đã viết thẳng thắn vào tuần trước ngày Warsh nhậm chức: “Warsh sẽ là chủ tọa cuộc họp FOMC tháng 6, nhưng ai thực sự đang ngồi sau tay lái của chính sách tiền tệ? Chúng tôi cho rằng đó chính là Bond Vigilantes. Fed phải đuổi kịp thị trường trái phiếu để tránh mất kiểm soát chi phí vay mượn.”

Phân tích từ Haver Analytics chỉ ra ba điểm cụ thể khiến bond vigilantes lo ngại về chương trình nghị sự của Warsh.

Đầu tiên là luận điểm AI năng suất: Warsh từng lập luận rằng sóng AI sẽ là “làn sóng nâng cao năng suất nhất trong lịch sử” và nhờ đó có thể hạ lạm phát mà không cần Fed thắt chặt. Nhưng năng suất AI là luận điểm dài hạn, còn lạm phát đang xảy ra ngay bây giờ.

Thứ hai là tham vọng thu hẹp bảng cân đối kế toán Fed từ gần 7 nghìn tỉ USD hiện tại, một chương trình mà Warsh gọi là “bloated” (quá phình to).

Thứ ba và có lẽ ít ai chú ý nhất: trong phiên điều trần, Warsh đề xuất Fed nên chuyển sang dùng “trimmed mean PCE” làm thước đo lạm phát ưu tiên thay vì headline PCE hay CPI. Trimmed mean PCE chỉ đo các thành phần lạm phát ổn định nhất, loại bỏ cả đầu cao lẫn đầu thấp; và trong tháng 3 năm 2026, con số này chỉ là 0,4% so với cùng kỳ, thấp hơn nhiều so với mọi thước đo lạm phát khác.

Nói thẳng ra, nếu Fed chuyển sang đo lạm phát bằng thước đo cho con số thấp nhất, đó là lý do cho một chính sách nới lỏng hơn, và bond vigilantes hiểu ý nghĩa của điều đó.

Warsh thực sự muốn “thay đổi chế độ” ở đâu

Có một góc nhìn quan trọng khác khi nhắc đến Warsh: điều ông thực sự muốn thay đổi có lẽ không phải là con số lãi suất, mà là kiến trúc bên dưới của toàn bộ hệ thống truyền dẫn chính sách.

Tại phiên điều trần và trong nhiều bài viết, Warsh nhấn mạnh rằng Fed có hai công cụ chính sách tiền tệ: lãi suất và bảng cân đối kế toán. Ông lập luận rằng công cụ lãi suất “đến được mọi ngóc ngách của nền kinh tế,” còn bảng cân đối kế toán phình to thì “có lợi không cân xứng cho người nắm giữ tài sản tài chính.”

Điều đó nghe như một tuyên ngôn về tính công bằng kinh tế, nhưng có thể hàm ý thực tế ở đây của Warsh là: ông muốn thu hẹp bảng cân đối kế toán, và ông cho rằng điều đó có thể được thực hiện song song với cắt giảm lãi suất.

Phân tích từ Johns Hopkins Center for Financial Economics nhận xét rằng “Warsh sẽ gặp thuận lợi trong việc áp đặt khuôn khổ mới trong đó công cụ lãi suất là ưu việt,” nhưng vấn đề là thu hẹp bảng cân đối kế toán không tự động “giải phóng” dư địa để hạ lãi suất.

Nhu cầu thanh khoản của các ngân hàng thương mại xuất phát từ quy định hậu khủng hoảng tài chính 2008 là “cơ cấu,” nghĩa là nhu cầu đó không biến mất khi Fed bán bớt trái phiếu. Điều đó có nghĩa là tham vọng thu hẹp bảng cân đối kế toán của Warsh có thể tạo ra căng thẳng thị trường tiền tệ mà không kéo theo được mức lãi suất chính sách thấp hơn.

Sự nghịch lý của Warsh ở đây có thể hiểu đơn giản là: Ông muốn thắt chặt tiền tệ ngay bây giờ để đổi lấy mức lãi suất thấp hơn trong tương lai. Thế nhưng, lộ trình cải cách này mất tới hàng năm trời, trong khi thị trường tài chính lại cần tiền ngay lập tức và không thể chờ đợi.

Viện nghiên cứu Cato, trong một bình luận công bố ngày tuyên thệ của Warsh, đề xuất điều đầu tiên ông nên làm là “thay đổi tận gốc cách Fed vận hành”. Họ nhấn mạnh sai lầm lớn nhất của Fed khi gây ra làn sóng lạm phát năm 2021 và sự bất ổn hiện tại không nằm ở các quyết định tăng/giảm lãi suất, mà nằm ở một cơ chế quá “tùy ý”, hay dễ hiểu hơn là “Fed cần bị tước đoạt cái quyền thích làm gì thì làm”. Vì vậy, Warsh cần tái lập một khuôn khổ quản trị mới để kiểm soát chặt chẽ quyền lực này.

Tại sao con số “gần như chắc chắn” là sai

Những tuần gần đây, một số phương tiện truyền thông tài chính mô tả việc Fed tăng lãi suất cuối năm 2026 là “gần như chắc chắn.” Đây là một trong những cách dùng ngôn ngữ nguy hiểm nhất trong báo chí kinh tế.

Theo dữ liệu FedWatch của CME tính đến ngày 27 tháng 5 năm 2026, xác suất Fed giữ nguyên lãi suất tại cuộc họp tháng 6 là 99,9%. Còn xác suất tăng ít nhất một lần trong cả năm 2026 là khoảng 43,1%, theo dữ liệu từ FXStreet trong phiên giao dịch ngày 28 tháng 5.

Thực tế, ngay cả ở kịch bản lạc quan nhất, thị trường tương lai cũng chỉ đang đánh cược theo kiểu “50/50” hoặc nhỉnh hơn một chút, chứ hoàn toàn không có gì là chắc chắn cả.

Thế nhưng, bản chất câu chuyện không nằm ở các con số xác suất. Điểm mấu chốt sâu xa hơn là: Mọi dự báo tăng lãi suất hiện nay đều dựa trên một giả định cực kỳ táo bạo: nền kinh tế sẽ không rơi vào suy thoái. Đây là một canh bạc quá lớn mà không một chuyên gia nào có đủ cơ sở để bảo đảm.

Một nghiên cứu của nhà kinh tế Tyler Goodspeed về chu kỳ kinh doanh tại Mỹ và Anh đã chứng minh: Thời gian tăng trưởng kéo dài không đồng nghĩa với việc suy thoái sắp cận kề. Suy thoái kinh tế không vận hành theo kiểu “đến hẹn lại lên”, mà luôn ập đến bất ngờ và nằm ngoài mọi dự tính thông thường.

Đường cong lợi suất nghịch đảo, quy tắc Sahm về thị trường lao động, đường cong Phillips, tất cả những công cụ dự báo tưởng chừng đáng tin đó cũng đã vô số lần phản bội lại giới phân tích ngay tại những thời điểm họ chủ quan nhất.

Vì vậy, tiền đề của câu hỏi “liệu Fed có chắc chắn tăng lãi suất vào tháng 12?” thực chất đang né tránh một câu hỏi hệ trọng khác: “liệu kinh tế có chắc chắn thoát được suy thoái từ nay đến tháng 12?”. Chỉ cần vế sau không diễn ra như kỳ vọng, cục diện tiền tệ sẽ đảo chiều ngay lập tức. Thay vì tăng, Fed sẽ phải quay xe hạ lãi suất để cứu nền kinh tế, và các “bond vigilantes” sẽ đột nhiên im lặng.

Dòng chảy ngoại hối: Đô la và nghịch lý của chiến tranh

Một trong những quan sát thú vị nhất của tuần này đến từ thị trường ngoại hối, không phải thị trường trái phiếu.

Chỉ số DXY, đo lường sức mạnh đô la Mỹ so với rổ sáu đồng tiền lớn, đang giao dịch quanh mức 99 đến 99,5 trong những ngày cuối tháng 5. Đáng chú ý là đô la giữ vững thanh khoản ngay cả khi có những thời điểm tin tức về đàm phán hòa bình Mỹ-Iran khiến tâm lý thị trường cải thiện và giá dầu hạ bớt, một kịch bản thông thường sẽ gây sức ép lên đô la khi nhà đầu tư chuyển sang các tài sản rủi ro hơn.

Chiến lược gia Derek Halpenny của MUFG đã giải thích cơ chế này như sau: “Lợi suất Mỹ tiếp tục hỗ trợ đô la, khi các quan chức Fed đang nghiêng về tập trung vào rủi ro lạm phát hơn. Phát biểu của Thống đốc Waller tuần trước đã nhấn mạnh sự thay đổi đó, khi ông phát tín hiệu về một đợt tăng lãi suất tiềm năng nếu lạm phát không giảm sớm.”

EUR/USD đang giao dịch quanh 1,159, GBP/USD ở gần 1,34, và cả hai đồng tiền này đều chịu áp lực từ sự kết hợp giữa lợi suất Mỹ cao hơn và sự bất ổn địa chính trị. Đây là kịch bản phân kỳ chính sách kinh điển, khi Fed được thị trường định giá nghiêng về thắt chặt còn ECB và BoE đang trong vùng trung lập, đô la được hưởng lợi theo.

Nhưng cần lưu ý rằng MUFG không coi tăng lãi suất là kịch bản cơ sở: “Chúng tôi không tin rằng tăng lãi suất sẽ đến trong năm nay, và nếu một thỏa thuận hòa bình đáng tin cậy đạt được thì việc cắt giảm lãi suất trong năm nay vẫn khả thi.”

Điều đó cho thấy đô la đang được định giá theo rủi ro và kỳ vọng, không phải theo hành động đã xác nhận. Khi rủi ro Iran giảm, kỳ vọng thắt chặt của Fed cũng sẽ hạ nhiệt, và dòng chảy tiền tệ có thể đảo chiều nhanh.

Quyền lực thực của chủ tịch Fed

Đây là phần khó nhất trong toàn bộ bài viết này.

Để hiểu được bản chất quyền lực của Fed, hãy bắt đầu từ một ẩn dụ đơn giản: Một người lái xe có thể tùy ý bẻ lái sang trái hay sang phải, nhưng chính con đường mới là thứ quyết định hành trình của họ.

Ảnh minh họa

Trong ngắn hạn, Chủ tịch Fed giống như một người lái xe hơn là một người xây đường.

Khi Fed tăng hay giảm lãi suất chính sách, họ chỉ đang cố gắng giữ cho “lãi suất thực tế” chạy sát nhất có thể với “lãi suất tự nhiên” - mức lãi suất giúp kinh tế cân bằng, không nóng cũng không lạnh. Thế nhưng, mức lãi suất tự nhiên này lại được quyết định bởi những yếu tố nằm hoàn toàn ngoài tầm kiểm soát của Fed: tốc độ tăng năng suất, xu hướng nhân khẩu học, hay lượng tiết kiệm toàn cầu.

Có thể nói, Fed không tạo ra con đường, họ chỉ đang phản ứng lại nó.

Thế nhưng, có một quyền lực khác lớn hơn nhiều và ít được nói đến: Đó là khả năng của Fed trong việc định hình chính “con đường” dài hạn mà nền kinh tế Mỹ sẽ đi qua.

Để hiểu Fed “di chuyển con đường” như thế nào, hãy nhìn vào GDP danh nghĩa (NGDP) - tổng chi tiêu của nền kinh tế chưa trừ lạm phát.

Kỳ vọng dài hạn về tăng trưởng NGDP chính là yếu tố cốt lõi quyết định mức lãi suất tự nhiên. Khi Fed nâng mục tiêu lạm phát (ví dụ từ 2% lên 3%), họ không chỉ thay đổi một con số trên giấy, mà đang bốc toàn bộ con đường dài hạn của lãi suất dịch chuyển sang một vị trí khác.

Mấu chốt mà ít ai nhìn ra nằm ở đây:

Nếu Fed để kỳ vọng NGDP tăng quá cao: Lãi suất tự nhiên sẽ bị đẩy lên, và Fed buộc phải tăng lãi suất chính sách theo để đuổi kịp.

Nếu Fed neo được kỳ vọng NGDP ở mức thấp: Lãi suất tự nhiên sẽ thấp, giúp lãi suất chính sách cũng duy trì được ở mức thấp.

Đây không phải lý thuyết suông, mà là bài học xương máu từ sai lầm năm 2021.

Sai lầm lớn nhất của Fed lúc đó không phải là đặt sai một con số lãi suất cụ thể. Sai lầm là họ đã vứt bỏ khuôn khổ “Mục tiêu Lạm phát Trung bình Linh hoạt” (FAIT) - thứ vốn dĩ bắt họ phải giữ tăng trưởng NGDP đi đúng quỹ đạo 4% ổn định như trước dịch.

Khi Fed dung túng cho NGDP phóng vượt đường xu hướng, họ đã tự kích hoạt đợt lạm phát tồi tệ nhất 40 năm, buộc chính mình phải lao vào cuộc đua tăng lãi suất khốc liệt nhất từ thập niên 1980.

Từ đó, một nghịch lý mang tính phản trực giác nhất của kinh tế học tiền tệ hiện đại lộ diện:

Nếu năm 2021 Fed thắt chặt tiền tệ sớm hơn để giữ đúng cam kết FAIT, họ đã dập tắt được kỳ vọng lạm phát. Khi đó, lãi suất tự nhiên của năm 2022 sẽ thấp hơn, và Fed hoàn toàn có thể tận hưởng mức lãi suất chính sách thấp hơn trong giai đoạn 2022–2023.

Nói một cách ngắn gọn: Thắt chặt hơn ở quá khứ chính là chìa khóa để có lãi suất thấp hơn ở tương lai.

Câu hỏi đúng về Warsh

Từ toàn bộ phân tích trên, cuộc sát hạch thực sự dành cho nhiệm kỳ của Kevin Warsh hoàn toàn không nằm ở quyết định lãi suất của tháng 7 hay tháng 12.

Câu hỏi quan trọng ở đây là: Ông sẽ định hình kỳ vọng tăng trưởng danh nghĩa dài hạn của nước Mỹ như thế nào?

Liệu Warsh sẽ thiết lập một khuôn khổ ràng buộc rõ ràng, hay tiếp tục đi vào lối mòn “tùy cơ ứng biến” của người tiền nhiệm?

Ông có dùng thước đo lạm phát lõi cắt ngọn (trimmed mean PCE) vốn đang ở mức thấp để biện minh cho việc hạ lãi suất, bất chấp việc CPI vẫn neo cao ở mức 3,8% và PCE dự kiến chạm 3,9%?

Ông có chấp nhận “sự đã rồi” để mặc cho quy mô kinh tế phình to, hay sẽ quyết tâm siết chặt để đưa tăng trưởng NGDP trở lại đường xu hướng cũ?

Câu trả lời cho những câu hỏi mang tính nền tảng này, chứ không phải bất kỳ phiên họp FOMC đơn lẻ nào, mới là thứ định đoạt cục diện lãi suất trong 2 đến 3 năm tới.

Thế nhưng, phần lớn giới quan sát hiện tại vẫn đang nhìn Warsh dưới lăng kính của một tài xế: Liệu ông ta sẽ bẻ lái sang trái hay sang phải? Mà họ lại quên mất câu hỏi thực sự: Ông ta đang chọn lái trên con đường nào, và con đường đó dẫn nền kinh tế đi về đâu?

Lực lượng “bond vigilantes” chưa bao giờ biến mất như người ta tưởng. Họ chỉ im lặng khi chính sách đi đúng hướng, và sẽ ngay lập tức nổi giận khi thấy con đường bị nắn sai lệch. Bước sang tháng 5 năm 2026, những tiếng còi báo động từ họ đang vang lên ngày một rõ ràng.

Áp lực đối với Warsh lúc này không phải là xoa dịu thị trường bằng một vài đợt cắt giảm hay tăng lãi suất ngắn hạn. Thách thức tối cao của ông là phải phác thảo được một kiến trúc chính sách đủ tầm vóc để đồng tiền xương máu của giới đầu tư có thể đặt trọn niềm tin trong dài hạn. Điều đó chắc chắn không dễ dàng, nhưng đó mới là thước đo định vị của một Chủ tịch Fed vĩ đại.

Câu hỏi thường gặp

Bond vigilantes là gì và tại sao họ quan trọng hơn cả Chủ tịch Fed?

Bond vigilantes là nhà đầu tư trái phiếu lớn, khi không đồng thuận với chính sách tài khóa hay tiền tệ, sẽ bán tháo trái phiếu chính phủ, đẩy lợi suất tăng và tăng chi phí vay mượn cho toàn nền kinh tế. Không cần phiếu bầu hay phê duyệt chính trị, họ thực thi kỷ luật thị trường tức thì. Năm 2026, lợi suất trái phiếu 30 năm Mỹ đã chạm 5,18%, mức cao nhất từ 2007, phản ánh sức ép này.

Tại sao giá dầu tăng không tự động có nghĩa là Fed sẽ tăng lãi suất?

Cú sốc cung dầu mỏ tạo ra hai hiệu ứng đối lập: ngắn hạn là lạm phát, trung dài hạn là co thắt tổng cầu. Nếu xung đột Iran kết thúc, giá dầu có thể hạ nhiệt trước khi Fed kịp hành động. Fed tăng lãi suất dựa trên áp lực lạm phát dai dẳng, không phải cú sốc nhất thời.

NGDP targeting khác gì so với mục tiêu lạm phát thông thường của Fed?

NGDP targeting là khuôn khổ trong đó ngân hàng trung ương nhắm vào duy trì ổn định tổng chi tiêu danh nghĩa trong nền kinh tế, thay vì chỉ nhắm vào lạm phát. Điều này giúp Fed tránh khỏi việc phải phân biệt lạm phát đến từ phía cung hay phía cầu, một phân biệt rất khó thực hiện trong thực tế.

Term premium là gì và tại sao nó quan trọng lúc này?

Term premium là phần bù rủi ro mà nhà đầu tư đòi khi nắm giữ trái phiếu dài hạn thay vì liên tiếp đảo vòng trái phiếu ngắn hạn. Khi term premium tăng, lợi suất dài hạn tăng ngay cả khi lãi suất chính sách không thay đổi. Năm 2026, term premium của Mỹ đã tăng từ gần 0 lên khoảng 0,6 đến 0,8%, cho thấy thị trường đang đòi bù đắp thêm cho rủi ro nắm giữ tài sản Mỹ dài hạn.

Kịch bản nào có thể khiến Fed cắt giảm lãi suất thay vì tăng?

Nếu xung đột Iran giảm leo thang, giá dầu giảm về mức 75 đến 80 USD, và dữ liệu lạm phát đến tháng 8 đến tháng 9 cho thấy xu hướng hạ nhiệt, Fed có thể giữ nguyên hoặc thậm chí tiếp tục hướng tới cắt giảm. Thêm vào đó, bất kỳ dấu hiệu rõ ràng nào của suy giảm tăng trưởng hoặc suy yếu thị trường lao động đều sẽ thay đổi hoàn toàn phép tính chính sách tiền tệ.

Lời kết

Kevin Warsh tiếp quản chiếc ghế Chủ tịch Fed trong một bối cảnh hỗn loạn chưa từng thấy kể từ thập niên 1980: lạm phát bị kích ngòi bởi các cú sốc địa chính trị, phe “bond vigilantes” ráo riết đòi bù đắp rủi ro, nội bộ FOMC chia rẽ sâu sắc nhất trong 34 năm, và áp lực đòi hạ lãi suất từ Tổng thống chưa bao giờ hạ nhiệt.

Thế nhưng, di sản của Warsh sẽ không được định đoạt bởi các quyết định hành động tại phiên họp tháng 6, tháng 7 hay tháng 12. Nó phụ thuộc hoàn toàn vào lời giải của ông cho bài toán hóc búa nhất của chính sách tiền tệ hiện đại: Fed đang nắn nền kinh tế đi theo “con đường” nào? Liệu ông có đủ dũng khí để vạch ra một lộ trình rõ ràng, nhất quán và mang tính kỷ luật thép, hay sẽ tiếp tục thỏa hiệp với cơ chế “tùy cơ ứng biến” như trước đây?

Giới đầu tư trái phiếu đang nín thở chờ đợi câu trả lời đó. Thị trường tiền tệ toàn cầu sẽ định giá lại sức mạnh của đồng USD (DXY) dựa trên câu trả lời đó. Và các nhà giao dịch Forex trên khắp thế giới cũng sẽ phải lật ngược hoặc xây mới chiến lược của mình dựa trên chính câu trả lời đó.

Trước khi giao dịch bất kỳ cặp tiền tệ nào trong môi trường vĩ mô phức tạp như hiện nay, việc tra cứu uy tín và tính minh bạch của sàn môi giới là bước không thể bỏ qua. WikiFX cung cấp thông tin đánh giá, giấy phép và phản hồi người dùng về hơn 70.000 sàn môi giới toàn cầu, giúp bạn đưa ra đánh giá có căn cứ.

Nguồn tham khảo

- Axios (Neil Irwin, Courtenay Brown, 18/5/2026) - “Fed's Kevin Warsh faces first challenge: global bond yields.”

- CNBC (Jeff Cox, 22/5/2026) - “Kevin Warsh's real Fed 'regime change' may happen deep inside Wall Street's plumbing.”

- The Motley Fool (Sean Williams, 24/5/2026) - “Prediction: It's Only a Matter of Time Before President Donald Trump and Fed Chair Kevin Warsh Are Butting Heads.”

- Haver Analytics (20/5/2026) - “Warsh and the Bond Market Vigilantes.” Cato at Liberty Blog (22/5/2026) - “A Reform Agenda for New Fed Chair Kevin Warsh.”

- TheStreet (Robert Davey, 24/5/2026) - “Warsh faces market pressure on Fed rate-cut outlook.”

- Thinice Macroeconomics Substack (Spyros Andreopoulos, 24/5/2026) - “Warsh at the Fed: Doves Have Taken Flight.”

- Johns Hopkins Center for Financial Economics (19/5/2026) - “Regime Change at the Fed.”

- Invesco US (26/5/2026) - “Rising Treasury yields: Recalibration, not rupture.”

- Real Investment Advice (Lance Roberts, 22/5/2026) - “Rising Interest Rates: Why The Narrative Fails Against The Data.”

- System Fracture - “Bond Vigilantes & The Fiscal Dominance Feedback Loop.”

- FXStreet (26/5/2026) - “Dollar holds firm as markets reprice inflation shock despite Middle East de-escalation hopes.”

- FXStreet (28/5/2026) - “US Dollar Index jumps to near 99.50 as Iran's retaliation threats US-Iran deal optimism.”

- MUFG (Derek Halpenny, 26/5/2026) - “US Dollar: Yield support offsets truce uncertainty.”

- CNBC (18/5/2026) - “The Fed will have to raise interest rates in July to appease 'bond vigilantes,' Yardeni says.”

- Dallas Fed / CEPR - “Quantifying the impact of the Iran war on U.S. inflation” (Kilian et al., 2026).

- PIMCO (Tiffany Wilding, 16/4/2026) - “Why the Fed Could Shrink Its Balance Sheet Again.”

- Federal Reserve Board (Miran speech, 26/3/2026) - “Prospects for shrinking the Fed's balance sheet.”

- Michigan Journal of Economics (7/3/2026) - “2026 Monetary Policy Outlook.”

- U.S. News & World Report (15/5/2026) - “Chosen to Lower Interest Rates, Kevin Warsh May Find the Fed Has Other Ideas.”

- CBS News (22/5/2026) - “How much sway will newly sworn-in Fed Chair Kevin Warsh really have over interest rates?”

- CNBC (22/5/2026) - “Trump swears Kevin Warsh in as Fed chair.”

- Chase/JPMorgan (14/5/2026) - “Kevin Warsh Is the New Chair of the Federal Reserve.”

Xem thêm

Tin tức tổng hợp 29/05/2026: Cả Mỹ và Iran đều chưa chấp thuận thỏa thuận hòa bình

Thị trường toàn cầu ngày 29/05/2026 xoay quanh kỳ vọng Mỹ và Iran có thể kéo dài ngừng bắn 60 ngày, kéo theo giá dầu giảm mạnh, chứng khoán lập đỉnh, trong khi PCE của Mỹ tăng 3,8%, GDP quý I bị hạ xuống 1,6% và hàng loạt dữ liệu từ Nhật Bản, châu Âu, Canada, New Zealand tiếp tục làm dày thêm áp lực lạm phát và rủi ro chính sách.

Đánh giá sàn Forex CXM 2026: Spread và chi phí giao dịch - WikiFX Review

Đánh giá sàn Forex CXM 2026: Spread và chi phí giao dịch chi tiết. WikiFX Review phân tích spread EUR/USD, XAU/USD, commission, swap, các loại tài khoản và tổng chi phí thực tế năm 2026. Hướng dẫn rõ ràng cho người mới.

Sàn Forex GVD Markets lừa đảo: Hàng loạt bằng chứng về hệ thống hoạt động tinh vi - WikiFX cảnh báo

WikiFX vạch trần GVD Markets với điểm an toàn 1.52/10: Từ "giấy phép ma" MISA bị Ngân hàng Trung ương Comoros bác bỏ, hành vi "mượn danh" CySEC, đến loạt tố cáo lừa đảo chiếm đoạt hàng trăm nghìn USD của nhà đầu tư toàn cầu. Xem ngay bằng chứng chi tiết.

Tin tức tổng hợp 28/05/2026: Dầu tăng mạnh, vàng rơi xuống đáy 2 tháng vì căng thẳng tiếp diễn

Cập nhật mới nhất sáng 28/05/2026 về căng thẳng Mỹ và Iran. Mỹ tiếp tục không kích mục tiêu quân sự Iran gần Bandar Abbas, Iran đáp trả vào căn cứ Mỹ, Kuwait kích hoạt phòng không, dầu Brent và WTI bật tăng, vàng lao dốc, USD mạnh lên, trong khi Fed, ECB, BoK, dữ liệu Australia, New Zealand, Nhật Bản và làn sóng AI tiếp tục khuấy động thị trường.

Broker WikiFX

Exness

HFM

FXTM

FXCM

STARTRADER

EBC FINANCIAL GROUP

Exness

HFM

FXTM

FXCM

STARTRADER

EBC FINANCIAL GROUP

Broker WikiFX

Exness

HFM

FXTM

FXCM

STARTRADER

EBC FINANCIAL GROUP

Exness

HFM

FXTM

FXCM

STARTRADER

EBC FINANCIAL GROUP

Tin hot

Tin tức tổng hợp 28/05/2026: Dầu tăng mạnh, vàng rơi xuống đáy 2 tháng vì căng thẳng tiếp diễn

WikiFXĐánh giá sàn Forex SuperFin 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXLịch kinh tế ngày 27-30/05/2026: "Bài kiểm tra" định hình chính sách tiền tệ của Fed

WikiFXTin tức tổng hợp 27/05/2026: Từ Camp David đến Hormuz, thị trường toàn cầu vẫn bị kéo căng

WikiFXTop 5 cặp tiền Forex bị Stop Out nhiều nhất tháng 04/2026 và lý do đằng sau - WikiFX

WikiFXĐánh giá sàn Forex CXM 2026: Có an toàn không? - WikiFX Review

WikiFXKevin Warsh có thực sự là "người cầm lái" Fed?

WikiFXSàn Forex GVD Markets lừa đảo: Hàng loạt bằng chứng về hệ thống hoạt động tinh vi - WikiFX cảnh báo

WikiFXĐồng USD tăng giá vượt mốc 99 điểm giữa bối cảnh căng thẳng Mỹ - Iran tái diễn

WikiFXĐánh giá WEEX 2026: Tự ý trừ tiền, phong tỏa tài khoản và chiêu trò ép nạn nhân xóa bài để rút tiền

WikiFXTính tỷ giá hối đoái