Đồng bảng Anh đang "ngủ quên" trên rủi ro

Lời nói đầu:Thị trường EURGBP đã gần như xóa sạch toàn bộ đợt tăng vì Burnham, nhưng rủi ro nền tảng vẫn chưa biến mất. Phân tích chuyên sâu về ba lực lượng song song đang tạo áp lực lên đồng bảng Anh: lãi suất thực âm, QT của BoE làm cong đường lãi suất, và chính sách tài khóa Burnham chứa đựng mâu thuẫn nội tại.

Ngày 15 tháng 5 năm 2026, thị trường tài chính Vương quốc Anh hứng chịu một cú rung lắc dữ dội: Lợi suất trái phiếu chính phủ Anh (Gilt) kỳ hạn 30 năm bất ngờ dựng đứng lên mức 5,86%, đỉnh cao kinh hoàng chưa từng thấy kể từ năm 1998; tỷ giá EUR/GBP kích nổ lên mốc 0,8731; đồng bảng Anh (GBP) chứng kiến chuỗi lao dốc cay đắng suốt 5 phiên liên tiếp.

Tất cả cơn địa chấn đó chỉ kích hoạt bởi một dòng tin: Chính trị gia Andy Burnham được Đảng Lao Động bật đèn xanh để ra tranh cử tại khu vực Makerfield.

Thế nhưng, chỉ mười ngày sau, thị trường lại hành xử như thể chưa có chuyện gì xảy ra. Tỷ giá EUR/GBP lùi sâu về vùng 0,8655, quay ngoắt lại vạch xuất phát trước khi “cơn bão Burnham” càn quét. Lợi suất trái phiếu Gilt cũng nhanh chóng hạ nhiệt.

Giới phân tích phố City hồ hởi tuyên bố: “Burnham đã xuống nước cam kết tuân thủ các quy tắc tài khóa (fiscal rules), thị trường đã bình tĩnh trở lại.”

Nhưng câu hỏi nhức nhối đặt ra ở đây là: Sự bình tĩnh này là tỉnh táo, hay là một cú lừa tự mãn?

Phải chăng thị trường đang nhầm lẫn tai hại giữa việc một đám cháy tạm thời được dập tắt bề nổi, với việc những khối vật liệu dễ cháy bên dưới vẫn đang âm ỉ chực chờ phát nổ?

Thứ thị trường đang bỏ qua khi đọc cam kết của Burnham

Để không bị dắt mũi bởi câu chuyện của Burnham, chúng ta buộc phải tách biệt hai khái niệm: Lời hứa mang tính hình thức và bản chất thực sự của chính sách.

Đúng là Burnham đã đăng đàn tuyên bố ủng hộ các quy tắc tài khóa nghiêm ngặt hiện hành của Bộ trưởng Tài chính Rachel Reeves. Ông thề sẽ không đụng đến thuế thu nhập, thuế giá trị gia tăng (VAT), bảo hiểm quốc gia (NI) hay thuế doanh nghiệp. Thị trường lập tức thở phào và dán nhãn “an toàn”.

Thế nhưng, nếu soi kỹ vào bộ khung kinh tế mà ông đang ấp ủ, người ta sẽ thấy một nghịch lý chí mạng không thể dung hòa bằng vài lời tuyên bố “thảo mai” trên sóng truyền hình.

Hãy nhìn vào những gì Burnham thực sự muốn:

- Đánh thuế tài sản đất đai (Land Value Tax) để tham vọng thu về 35 tỷ bảng mỗi năm.

- Áp một khoản phí chăm sóc xã hội mới (Care Levy) để thay thế hoàn toàn thuế thừa kế.

- Tước quyền và đưa các ngành tiện ích thiết yếu vào tầm “kiểm soát công cộng mạnh mẽ hơn” (quốc hữu hóa ngầm).

Đồng thời, ông ta lại tự trói tay mình vào các quy tắc tài khóa: Nợ công phải giảm và chi tiêu công thường nhật phải được bù đắp bằng tiền thuế.

Hai viện nghiên cứu kinh tế sừng sỏ là NIESR và IFS đã ngay lập tức dội một gáo nước lạnh khi chỉ ra rằng:

Trong khuôn khổ tài chính nghẹt thở hiện tại của Reeves, hai mục tiêu của Burnham là nước với lửa, không thể tồn tại song song nếu không có những cuộc đánh đổi đẫm máu. Dư địa ngân sách mà Reeves để lại là quá ít ỏi. Bất kỳ một đồng chi tiêu mới nào phát sinh đều phải được vắt kiệt từ tiền thuế ở một nơi khác.

Tiến sĩ Peter Dixon từ NIESR đã nói thẳng không kiêng nể: “Theo đuổi chương trình kinh tế của Burnham trong khi đòi giữ nguyên khung tài khóa hiện tại là một điều bất khả thi.” Còn chuyên gia Ben Caswell thì cảnh báo đanh thép: Việc tăng thuế điên cuồng như vậy “có nguy cơ bóp chết hoàn toàn tăng trưởng kinh tế.”

Và đây là bài học xương máu mà thị trường trái phiếu (bond market) cần phải nhớ: Trái phiếu không sợ những lời hoa mỹ trong các bài phát biểu. Trái phiếu chỉ sợ quỹ đạo rách nát của chi tiêu và nợ công.

Một chính trị gia như Burnham - người vừa hứa hẹn tuân thủ luật chơi nhưng lại vừa theo đuổi một chương trình đòi hỏi tăng thuế ở khắp nơi, đồng thời thò tay vào tài sản tư nhân theo những cách không thể định lượng - rõ ràng vẫn là một quả bom nổ chậm đối với chi phí vốn dài hạn của nước Anh.

Trên tờ Observer, nhà bình luận Will Hutton đã đưa ra một cảnh báo sắc lạnh: Burnham đang rơi vào thế tiến thoái lưỡng nan khi phải phục vụ hai nhóm khán giả hoàn toàn đối địch cùng một lúc. Ông ta vừa phải ra sức vuốt ve để trấn an thị trường trái phiếu, nhưng mặt khác, những cử tri ủng hộ ông lại muốn ông phải đứng lên tuyên chiến với chính thị trường đó.

Những lời cam kết ngoan ngoãn hiện tại của Burnham chỉ là sản phẩm khiên cưỡng dưới áp lực ngạt thở của thị trường, hoàn toàn không đến từ niềm tin chính sách gốc rễ. Và thị trường trái phiếu, với bản năng tàn nhẫn của mình, chắc chắn sẽ sớm lột mặt nạ của trò chơi vờ vịt này.

Tại sao lãi suất thực âm nguy hiểm hơn lạm phát tên gọi nhiều

Để hiểu được vũng lầy thực sự mà Ngân hàng Trung ương Anh (BoE) đang sa chân vào, chúng ta buộc phải bóc tách thêm một lớp mặt nạ nữa, vượt qua những cuộc tranh luận hời hợt bề nổi theo kiểu “lạm phát đối đầu với lãi suất”.

Hãy nhìn vào những con số “đẹp đẽ” trên mặt báo: Lãi suất cơ bản (Bank Rate) của Anh đang được giữ đóng băng ở mức 3,75% kể từ tháng 12 năm 2025. Tại cuộc họp chiến lược vào tháng 4 năm 2026, Ủy ban Chính sách Tiền tệ (MPC) đã bỏ phiếu với tỷ lệ áp đảo 8-1 để duy trì mức lãi suất này. Cùng lúc đó, lạm phát CPI tháng 4 ghi nhận mức 2,8%, hạ nhiệt đáng kể so với con số 3,3% của tháng 3. Nhìn từ bên ngoài, mọi thứ có vẻ như đang đi đúng quỹ đạo sách giáo khoa.

Nhưng đó chỉ là một ảo ảnh xoa dịu, câu chuyện phía sau thị trường trái phiếu lại rợn người hơn rất nhiều.

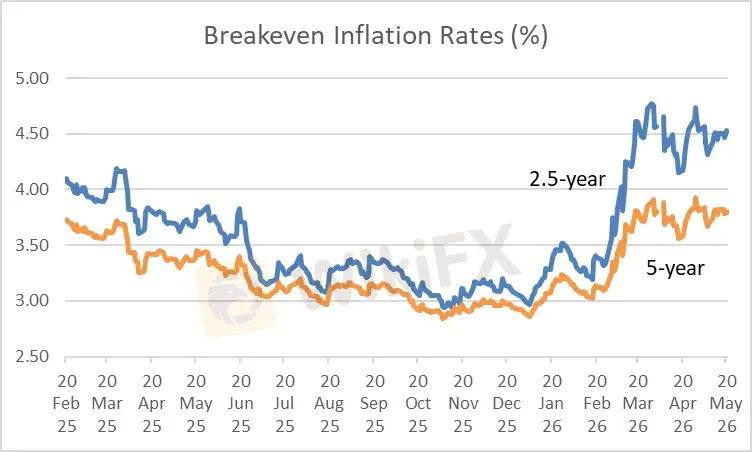

Nếu nhìn vào chỉ số Breakeven Inflation (thước đo lường mức lạm phát mà thị trường trái phiếu dự báo trong vòng 2 đến 5 năm tới), chúng ta sẽ thấy một thực tế hoàn toàn trái ngược. Chỉ số dự báo lạm phát 2 năm đã nhảy vọt tới 150 điểm cơ bản trong năm 2026.

Điều này có nghĩa là gì? Khi lãi suất danh nghĩa đứng yên ở mức 3,75% nhưng kỳ vọng lạm phát lại phi mã thêm 1,5%, thì trên thực tế, lãi suất thực hiệu dụng đã bị sụt giảm tới 150 điểm cơ bản.

Đây không phải là một đợt hạ lãi suất thông thường. Nó tương đương với ba lần cắt giảm lãi suất (mỗi lần 0,5%) một cách lén lút, âm thầm, không hề có trong bất kỳ tuyên bố chính thức nào của BoE!

Ấy vậy mà, phe Bồ câu (dovish) trong Ủy ban Chính sách, dẫn đầu bởi các thành viên Clare Lombardelli, Sarah Breedon và Dave Ramsden, vẫn ra sức bào chữa rằng điều kiện tài chính đã đủ thắt chặt chỉ vì lợi suất trái phiếu thị trường tăng lên.

Đây chính là chỗ cho thấy một lỗi logic cơ bản và chí mạng: Lợi suất trái phiếu Anh (Gilt) tăng vọt không phải vì thị trường tin BoE sẽ dập được lạm phát, mà vì họ đang hoàn toàn mất niềm tin vào điều đó.

Nói cách khác, lợi suất tăng là bằng chứng đanh thép cho sự sụp đổ uy tín của Ngân hàng Trung ương, chứ không phải là kết quả của việc thắt chặt hiệu quả. Phe Bồ câu đang dùng chính cái “hậu quả của sự bất lực” để biện hộ cho sự “bất động” tiếp theo của mình. Một vòng tròn ngụy biện tự nới lỏng vô tận!

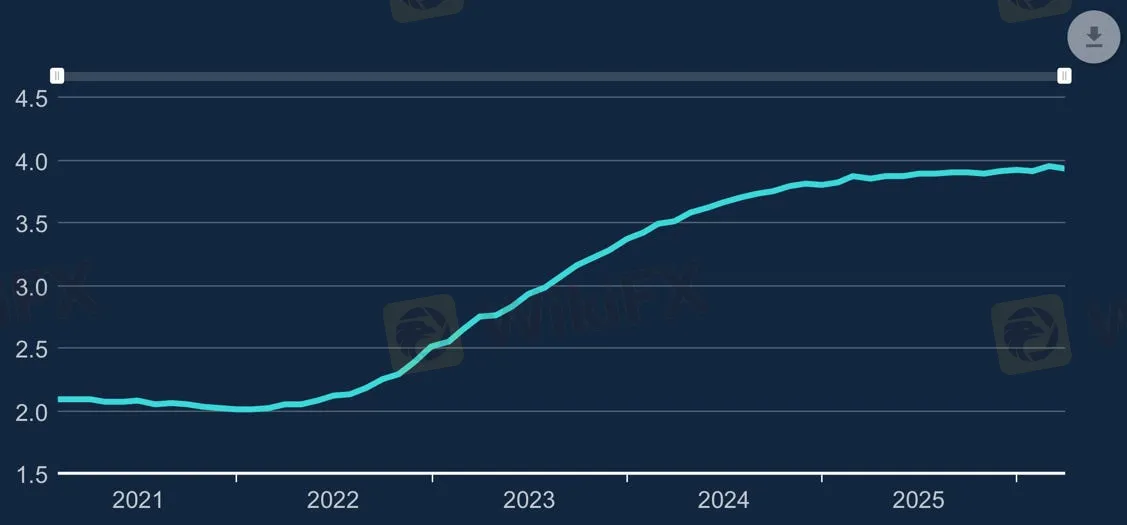

Bằng chứng rõ ràng nhất cho cái bẫy này đang hiển hiện ngay trên thị trường vay thế chấp mua nhà tại Anh:

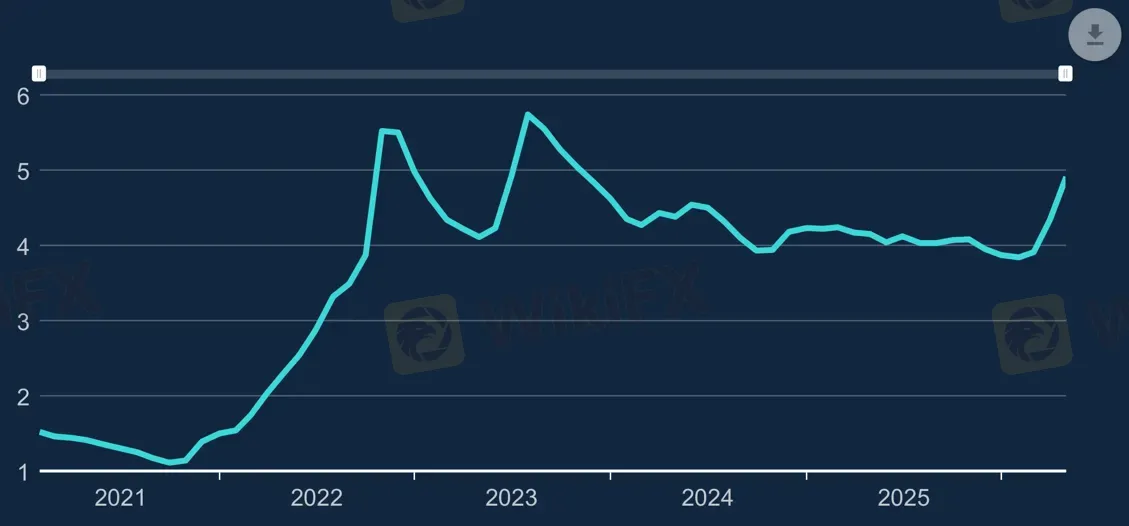

Lãi suất cho vay thế chấp cố định 5 năm (%) - Nguồn: PML Macro Focus

Khoảng 2/3 tổng số hợp đồng thế chấp hiện tại được ký theo lãi suất cố định kỳ hạn 5 năm.

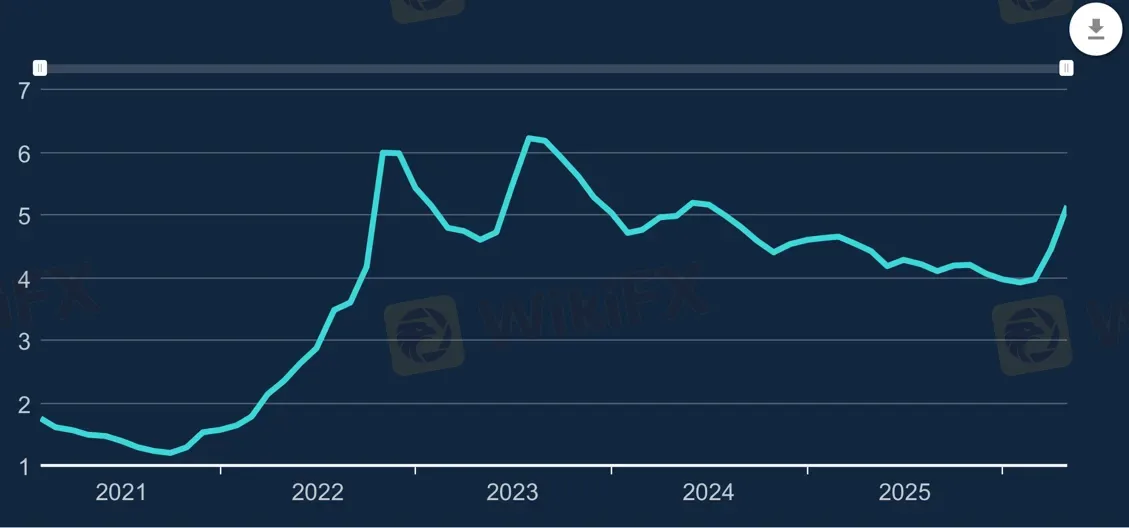

Lãi suất cho vay thế chấp cố định 2 năm (%) - Nguồn: PML Macro Focus

Phần lớn các hợp đồng mới đang bị đẩy về kỳ hạn ngắn 2 năm.

Lãi suất thế chấp bình quân hiệu dụng (%) - Nguồn: PML Macro Focus

Lãi suất thế chấp bình quân hiệu dụng trên toàn thị trường hiện chỉ dao động quanh mức 4%, thấp hơn khoảng 50 điểm cơ bản so với mức kỳ vọng lạm phát 2 năm.

Kết quả là: Lãi suất thực tế mà hầu hết những người có nhà tại Anh đang phải trả hiện nay đang ở mức ÂM. Trong lịch sử kinh tế học, chưa từng có một hệ thống nào dám vỗ ngực tự xưng là đang “thắt chặt tiền tệ” khi lãi suất thực tế của người dân vẫn là một con số âm.

Nếu muốn một thước đo kiểm tra chéo khách quan hơn, hãy nhìn vào thị trường ngoại hối (Forex), nơi nhạy cảm và tàn nhẫn nhất của uy tín tiền tệ quốc gia. Nguyên lý rất đơn giản: Khi một quốc gia thực sự siết chặt tiền tệ so với các đối tác thương mại, đồng tiền của họ phải tăng giá.

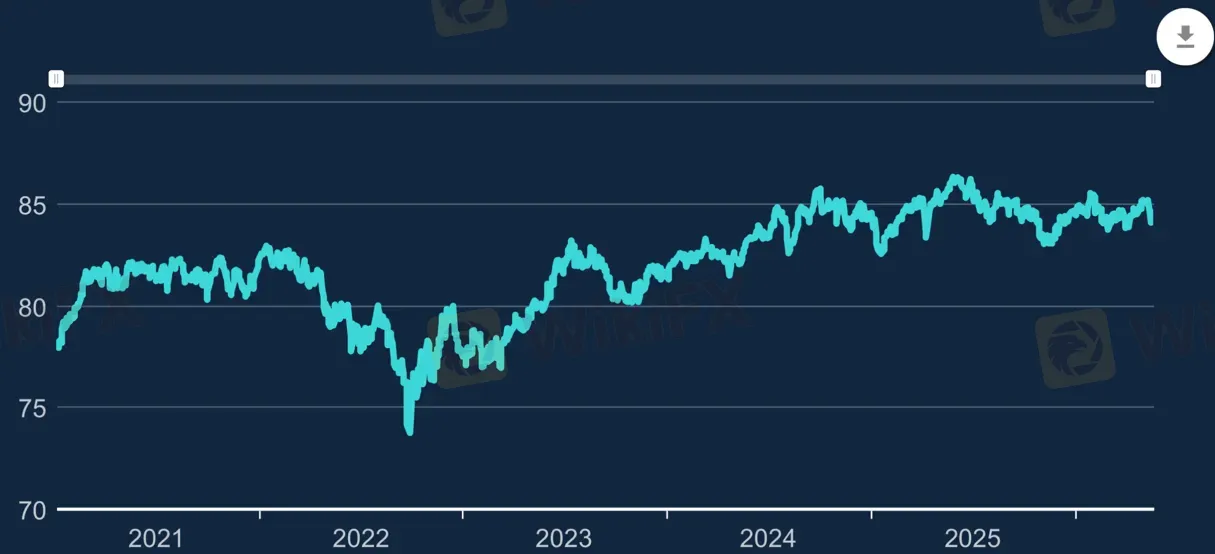

Chỉ số tỷ giá hối đoái thực tế của đồng bảng Anh - Nguồn: PML Macro Focus, BoE

Nhưng dữ liệu lại gáo một nước lạnh khi chỉ số tỷ giá hiệu dụng của đồng bảng Anh (Sterling Effective Exchange Rate Index) liên tục lao dốc. Thị trường Forex đang phát đi một thông điệp rõ ràng: Bất chấp việc BoE giữ lãi suất danh nghĩa đứng yên ở mức 3,75%, điều kiện tiền tệ thực tế của nước Anh đang bị nới lỏng một cách vô tội vạ.

QT: Lực lượng ẩn đang cộng hưởng với mọi cú sốc chính trị

Có một góc khuất chết người trong câu chuyện trái phiếu Anh (Gilt) đang khiến giới cá mập tài chính nhìn chằm chằm: Chiến dịch Thắt chặt định lượng (QT) của Ngân hàng Trung ương Anh (BoE).

Sau nhiều năm nghiện ngập hút trái phiếu qua các gói QE, BoE hiện tại đang tháo chạy bằng cách bán tống bán tháo trái phiếu với tốc độ kinh hoàng: 70 tỷ bảng mỗi năm. Họ vừa để trái phiếu tự đáo hạn, vừa chủ động mang ra đổ thẳng vào thị trường thứ cấp. Tốc độ “hút tiền” này hung hãn hơn rất nhiều so với Fed, kẻ vốn đã bắt đầu giảm tốc QT từ giữa năm 2024.

Hệ quả của hành động này là một cú bẻ lái dòng chảy tài chính:

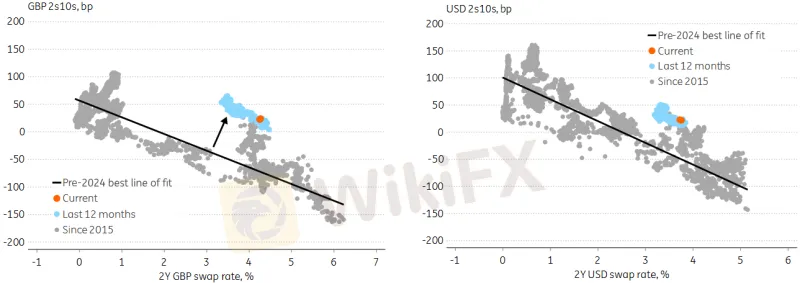

Đường cong lãi suất biến dạng: Theo phân tích từ ING, đường cong lãi suất kỳ hạn 2-10 năm của Anh đã dốc hơn đáng kể so với Mỹ tới 60 điểm cơ bản. Một mô hình toán học ba biến số cho thấy yếu tố QT cùng chênh lệch lãi suất và lạm phát đã giải thích tới 83% sự biến dị này.

Đường cong lãi suất của GBP gần đây dốc hơn so với đường cong lãi suất của USD - Nguồn: ING, Macrobond

Nhát dao ẩn trị giá 80 điểm: Bản thân BoE ước tính QT chỉ đẩy lợi suất dài hạn lên 15-25 điểm cơ bản. Nhưng khi tính cả sự thay đổi trong chênh lệch hoán đổi (swap spread), tổng đòn giáng thực tế lên thị trường đã vượt quá 80 điểm cơ bản từ khi QT bắt đầu.

Sự nguy hiểm thực sự nằm ở chỗ: Cơ cấu người nắm giữ cục nợ của nước Anh đã thay đổi hoàn toàn.

Trước năm 2023, các nhà đầu tư nước ngoài chỉ thò tay mua khoảng 10% lượng trái phiếu Gilt kỳ hạn dài (20 năm). Nhưng từ khi BoE kích hoạt QT, con số này đã nhảy vọt lên trên 25%.

Hãy tỉnh táo để nhận ra bản chất của khối ngoại:

“Họ là những kẻ vô cùng nhạy cảm với giá và sẵn sàng rút ống thở, tháo chạy bất cứ lúc nào nếu ngửi thấy mùi rủi ro. Họ không bị ràng buộc bởi các quy định pháp lý hay nhu cầu phòng thủ như các định chế tài chính nội địa. Khi một cú sốc chính trị nổ ra, nhóm ”lính đánh thuê“ này sẽ là những kẻ đầu tiên giẫm đạp lên nhau để bán tháo. Và vì họ đang ôm một tỷ trọng quá lớn, phản ứng dây chuyền sẽ tàn khốc và bạo lực hơn rất nhiều.”

Chuyên gia Will Hutton đã chỉ ra một thực tế rợn người về cấu trúc nợ của Anh: “Khoảng 40% nợ công của Anh đang nằm trong tay những kẻ... chỉ muốn bán (BoE đang điên cuồng làm QT, còn các quỹ hưu trí đang lũ lượt rút lui để mua bảo hiểm), cộng thêm 30% thuộc về giới đầu tư nước ngoài - những kẻ luôn sẵn sàng ”bỏ chạy trong một nốt nhạc“.”

Với cấu trúc rách nát đó, thị trường trái phiếu Anh hoàn toàn mất đi tấm khiên bảo vệ tự nhiên. Bất kỳ một đốm lửa tin tức tiêu cực nào thổi qua cũng sẽ kích hoạt một vụ nổ lớn, vì ở chiều ngược lại, gần như không có bất kỳ lực mua phòng thủ tự động nào đứng ra che chắn.

Thị trường đang định giá rủi ro nước Anh theo kênh nào?

Viện Nghiên cứu Kinh tế và Xã hội Anh Quốc (NIESR) vừa tung ra một phân tích tinh tế bậc nhất, lật ngược hoàn toàn cách chúng ta đọc vị câu chuyện rủi ro chính trị.

Câu hỏi cốt lõi ở đây là: Khi rủi ro chính trị của nước Anh tăng lên, giới đầu tư sẽ trừng phạt đồng Bảng và trái phiếu Gilt thông qua kênh nào? Kênh lạm phát hay kênh lãi suất thực? Đây là hai cơ chế hoàn toàn khác biệt:

Kênh lạm phát (Bù đắp lạm phát): Nhà đầu tư sợ chính phủ mới sẽ in tiền vô tội vạ để “xóa nợ” một cách bẩn thỉu, vì vậy họ đòi phần bù lạm phát dự báo (breakeven) cao hơn.

Kênh lãi suất thực (Phần bù rủi ro cấu trúc): Nhà đầu tư lo ngại chính sách chi tiêu vô tội vạ sẽ đẩy lãi suất cân bằng (R*) của nền kinh tế lên cao, hoặc việc phát hành trái phiếu quá mức sẽ làm cạn kiệt thanh khoản, nên họ đòi lợi suất thực (real yield) phải cao hơn.

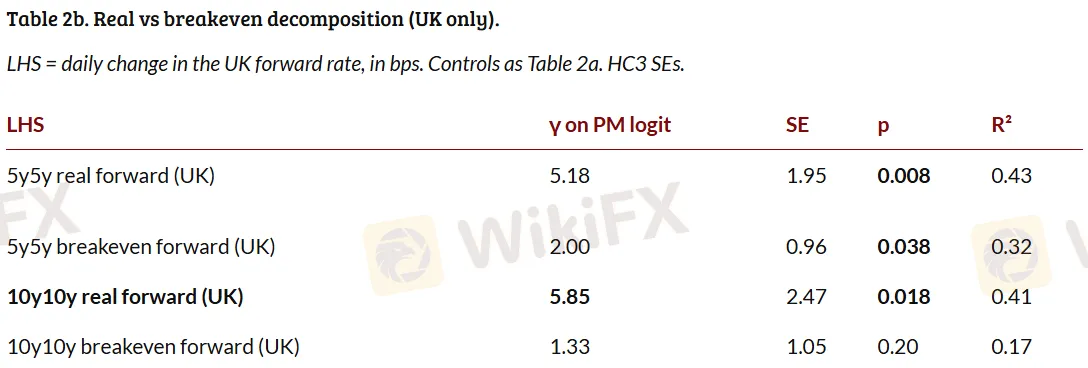

Các bộ số liệu hồi quy thống kê của NIESR đã lột trần một sự thật không thể chối cãi. Tại các kỳ hạn dài hạn (như 5y5y và 10y10y), các hệ số biến động của lợi suất thực có ý nghĩa thống kê cực kỳ cao (với mức tăng từ 5,18 đến 5,85 điểm cơ bản trên mỗi đơn vị log-odds), trong khi chỉ số lạm phát dự báo (breakeven) gần như bất động và không có ý nghĩa thống kê.

Nguồn: NIESR

Dịch ra ngôn ngữ đơn giản: Thị trường không hề sợ Burnham sẽ in tiền để tạo ra một cú vọt lạm phát tạm thời. Thứ thị trường đang kinh hãi chính là một vết thương cấu trúc sâu hoắm, một quỹ đạo tài khóa rách nát bắt buộc nền kinh tế Anh phải duy trì một mặt bằng lãi suất thực cao chót vót trong dài hạn để không bị sụp đổ.

Hãy để sự thật này thấm sâu vào tư duy đầu tư của bạn. Giới tài chính đang nhìn thấy trước rằng: Những lời hứa chi tiêu nhiều hơn, đầu tư công rầm rộ hơn, quốc hữu hóa các ngành tiện ích của Burnham... sẽ đẩy mức lãi suất cân bằng (R*) của toàn bộ nền kinh tế Anh lên một đỉnh cao mới.

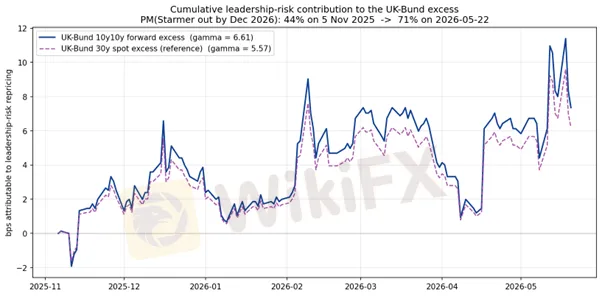

Hãy nhìn vào những gì đã xảy ra: Kể từ đầu tháng 11 năm 2025, khi xác suất Thủ tướng Keir Starmer phải rời nhiệm sở tăng vọt từ 44% lên 70% vào tháng 5 năm 2026, khoảng cách lợi suất dài hạn giữa Anh và Đức (UK-Bund spread) ngay lập tức bị kéo rộng thêm 7 điểm cơ bản. Theo tính toán của NIESR, chỉ riêng rủi ro hỗn loạn từ chiếc ghế lãnh đạo đã giải thích cho toàn bộ cú sụt giảm uy tín này.

Nguồn: NIESR

Bàn cờ tài chính Anh Quốc không còn chỗ cho những kẻ ngây thơ nhìn bảng điện tử nữa. Con quái vật rủi ro cấu trúc đã lộ diện hoàn toàn.

Giải phẫu vòng phản hồi tiêu cực của uy tín

Khi kết hợp tất cả các phân tích trên, chúng ta sẽ thấy nổi lên một cơ chế đáng lo ngại mà giới tài chính gọi là “vòng phản hồi phản xạ” (reflexivity loop). Đây chính là chìa khóa quan trọng nhất để thấu hiểu toàn bộ bức tranh kinh tế của nước Anh hiện tại.

Vòng lặp này vận hành theo một chuỗi hệ quả mang tính dây chuyền:

Bắt đầu từ hành động của BoE: Nhóm bồ câu tại Ngân hàng Trung ương Anh (BoE) quyết định giữ nguyên lãi suất. Họ lập luận rằng “các điều kiện tài chính đã đủ thắt chặt” do lợi suất trái phiếu chính phủ (gilt) đang tăng lên.

Phản ứng ngược từ thị trường: Thực tế, lợi suất gilt tăng một phần vì thị trường mất niềm tin vào khả năng kiểm soát lạm phát của BoE. Điều này đẩy kỳ vọng lạm phát hòa vốn (breakeven inflation rate) lên cao.

Hệ quả thực tế: Khi kỳ vọng lạm phát tăng nhanh hơn lãi suất danh nghĩa, lãi suất thực (real interest rate) sẽ bị kéo giảm xuống. Lãi suất thực giảm đồng nghĩa với việc các điều kiện tài chính trong nền kinh tế đang bị nới lỏng, trái ngược hoàn toàn với nhận định của BoE.

Vòng lặp khép kín: Khi điều kiện tài chính bị nới lỏng mà BoE vẫn tiếp tục giữ nguyên lãi suất và khẳng định mọi thứ đã đủ thắt chặt, thị trường sẽ hiểu rằng BoE đang chấp nhận đánh đổi bằng lạm phát cao hơn. Hệ quả là kỳ vọng lạm phát lại tiếp tục tăng thêm một nấc nữa.

Một nhà quan sát thị trường đã đúc kết rất sắc sảo về bản chất của vòng lặp này:

“Mỗi khi Ủy ban Chính sách Tiền tệ (MPC) viện dẫn 'điều kiện tài chính thắt chặt' làm lý do để giữ nguyên lãi suất, họ thực chất đang nới lỏng các điều kiện đó trên thực tế. Chúng ta đã từng thấy một kịch bản tương tự với Cục Dự trữ Liên bang Mỹ (Fed) vào đầu năm 2026.”

Đây chính là lý do vì sao kỳ vọng lạm phát của Anh tăng mạnh hơn nhiều so với Mỹ, ngay cả khi BoE thể hiện lập trường cứng rắn trên danh nghĩa về mục tiêu lạm phát 2%.

Yếu tố khiến tình hình trở nên nghiêm trọng hơn nằm ở khía cạnh tài khóa. Theo ước tính từ Văn phòng Trách nhiệm Ngân sách (OBR), chỉ cần lãi suất ngắn hạn tăng thêm 1 điểm phần trăm, thâm hụt tài khóa sẽ tăng thêm khoảng 8 tỷ bảng Anh ngay trong năm đầu tiên. Trong khi đó, tổng dư địa tài khóa của Bộ trưởng Tài chính Rachel Reeves chỉ còn khoảng 23,6 tỷ bảng theo các quy tắc ổn định.

Thực tế này đặt ra một câu hỏi lớn: Phải chăng quyết định giữ nguyên lãi suất của MPC một phần bị chi phối bởi nỗi sợ áp lực tài khóa, chứ không thuần túy dựa trên các dự báo kinh tế?

Nếu câu trả lời là có, dù chỉ là một phần nhỏ, thì đây chính là biểu hiện rõ ràng của tình trạng “thống trị tài khóa” (fiscal dominance). Đó là khi áp lực nợ công và ngân sách bắt đầu bẻ lái hành vi của ngân hàng trung ương, và thị trường thì luôn đủ nhạy bén để nhận ra sự thỏa hiệp đó.

Kết nối đa tầng: Từ Gilt đến chứng khoán, bất động sản, và cổ phiếu Anh

Những biến động trên thị trường trái phiếu chính phủ (gilt) và đồng bảng Anh (GBP) không hề diễn ra trong một bong bóng độc lập. Chúng đang tạo ra những tác động dây chuyền, kết nối sâu sắc đến nhiều tầng lớp tài sản khác theo những cách thức mà người quan sát thông thường ít khi nhận thấy.

Thứ nhất, phân khúc bất động sản hạng sang chịu áp lực kép: Dữ liệu từ LonRes cho thấy số lượng giao dịch bất động sản trị giá trên 5 triệu bảng tại trung tâm London trong 4 tháng đầu năm 2026 đã thấp hơn 18% so với mức trung bình 5 năm. Giá nhà cao cấp tại khu vực này cũng giảm 3,8% trong vòng một năm tính đến tháng 4, hiện thấp hơn 22% so với mức đỉnh năm 2015.

Lãi suất thế chấp neo cao kết hợp với tâm lý bất định về chính sách thuế dưới thời chính phủ mới, đặc biệt là đề xuất cải cách thuế hội đồng (council tax) và thuế giá trị đất (land value tax) của Andy Burnham, đang tạo ra rào cản lớn cho dòng vốn đầu tư.

Thứ hai, áp lực tái định giá đè nặng lên các quỹ hưu trí: Kể từ sau cuộc khủng hoảng ngân sách mini-budget năm 2022, các quỹ hưu trí áp dụng chiến lược đầu tư dựa trên nghĩa vụ nợ (LDI) đã chủ động duy trì các mức đệm thanh khoản lớn hơn. Tuy nhiên, khi lợi suất gilt kỳ hạn 30 năm áp sát ngưỡng 6%, áp lực tái định giá trên toàn hệ thống trở nên hiện hữu hơn bao giờ hết.

Việc kết hợp giữa chương trình thắt chặt định lượng (QT) kéo dài và áp lực chính trị gia tăng có thể kích hoạt một làn sóng tái cấu trúc danh mục mạnh mẽ. Dù kịch bản này khó dẫn đến một cuộc khủng hoảng sụp đổ hoàn toàn như năm 2022, nó vẫn đủ sức tạo ra lực bán tháo lớn trong các phiên thị trường biến động.

Thứ ba, sự phân hóa rõ rệt trên thị trường cổ phiếu: Chỉ số FTSE 100 vốn tập trung vào các doanh nghiệp xuất khẩu lớn sẽ phần nào được hưởng lợi từ việc đồng GBP suy yếu. Ngược lại, chỉ số FTSE 250, đại diện cho các doanh nghiệp nội địa, lại vô cùng nhạy cảm với chi phí vốn trong nước, tăng trưởng GDP và kỳ vọng chính sách tiền tệ.

Với việc lợi suất gilt 10 năm dao động ở vùng 4,9% - 5%, chi phí cơ hội tăng cao đang gây bất lợi nghiêm trọng cho việc định giá cổ phiếu Anh theo phương pháp chiết khấu dòng tiền (DCF) trên mọi phân khúc.

Thứ tư, vị thế rủi ro của Anh trong bức tranh toàn cầu: Thị trường tài chính Anh đang vận hành trong bối cảnh toàn bộ thị trường trái phiếu nhóm G7 đều chịu áp lực từ xung đột Trung Đông, giá dầu leo thang và nỗi lo lạm phát dai dẳng.

Khi nhìn vào các chỉ số so sánh, chênh lệch lợi suất giữa UK (Anh) và Bund (Đức) đang ở mức cao đáng lo ngại. Đồng thời, độ dốc đường cong lợi suất 2-10 năm của Anh cũng dốc hơn của Mỹ khoảng 60 điểm cơ bản do tác động từ chương trình QT. Những yếu tố này biến thị trường gilt Anh trở thành điểm đến rủi ro và “đắt đỏ” nhất tương đối trong khối G7.

Lịch sự kiện và tại sao “bình lặng” không nên được nhầm lẫn với “an toàn”

Diễn biến của tỷ giá EUR/GBP trong những ngày gần đây đang cho thấy một sự hạ nhiệt rõ rệt. Sau khi chạm đỉnh 0,8731 vào ngày 15 tháng 5, cặp tỷ giá này đã giảm dần về vùng 0,8647 - 0,8655. Đây là mức tương đương với thời điểm trước khi các thông tin chấn động về ông Burnham xuất hiện vào đầu tháng 5. Theo dữ liệu ngày 27 tháng 5, giá giao ngay (spot) hiện đang neo ở mức 0,8655.

Sự thoái lui này hoàn toàn có thể lý giải được thông qua ba yếu tố:

- Cam kết từ chính trị gia: Ông Burnham đã đưa ra cam kết tuân thủ các quy tắc tài khóa (fiscal rules).

- Yếu tố địa chính trị: Tâm lý thị trường được cải thiện phần nào xung quanh các tiến triển của thỏa thuận Iran.

- Dữ liệu kinh tế vĩ mô yếu: Doanh số bán lẻ tháng 4 của Anh giảm 1,3%, đồng thời chỉ số PMI tháng 5 cho thấy khu vực tư nhân bị co hẹp lần đầu tiên sau một năm. Những tín hiệu suy yếu này đã tạm thời làm giảm áp lực lên kỳ vọng tăng lãi suất. Khi chênh lệch lợi suất giữa Anh và Châu Âu (UK-EUR yield spread) thu hẹp, đồng EUR cũng trở nên kém hấp dẫn tương đối so với đồng GBP nếu so với giai đoạn hoảng loạn đỉnh điểm.

Tuy nhiên, nếu phân tích sâu vào cấu trúc kỹ thuật, vùng 0,8650 - 0,8660 hiện đang là một ngưỡng hỗ trợ quan trọng cho đồng GBP. Thực tế cho thấy thị trường từng kiểm tra (test) vùng 0,8600 - 0,8610 trước đó nhưng không thể phá vỡ. Điều này chứng minh thị trường thực chất đang ở trạng thái “chờ đợi chất xúc tác mới”, chứ không phải đã thiết lập được một vùng cân bằng căn bản mang tính bền vững.

Nguồn: Michael Spencer

Lịch trình sự kiện từ nay đến mùa thu sẽ là một chuỗi các yếu tố kích hoạt tiềm năng với mật độ dày đặc. Đáng chú ý nhất là cuộc bầu cử phụ tại Makerfield ngày 18 tháng 6, nơi khoảng cách khảo sát đang bám đuổi rất sát sao, chỉ 3 điểm phần trăm giữa ông Burnham (43%) và đảng Reform UK (40%). Bất kỳ kết quả nào được công bố cũng sẽ kích hoạt làn sóng phản ứng mạnh mẽ từ thị trường:

- Nếu ông Burnham thắng: Kịch bản này sẽ chính thức mở đường cho một cuộc thách thức vị trí lãnh đạo đảng.

- Nếu đảng Reform UK thắng: Kết quả này sẽ gia tăng áp lực nặng nề lên Thủ tướng Keir Starmer, đồng thời gửi đi tín hiệu rằng nền tảng chính trị của ban lãnh đạo đảng Lao động (Labour) đang vô cùng lung lay.

Sau cột mốc ngày 18 tháng 6, nếu cuộc thách thức lãnh đạo thực sự diễn ra, thị trường sẽ buộc phải định giá (price-in) cho nhiều tuần, thậm chí nhiều tháng bất ổn về định hướng chính sách, một trạng thái có thể kéo dài ít nhất cho đến Hội nghị đảng Lao động vào mùa thu.

Trong giai đoạn chuyển giao đó, mọi phát ngôn, mọi phác thảo chính sách hay quan điểm của ông Burnham về các vấn đề cụ thể đều sẽ bị thị trường soi xét dưới kính hiển vi.

Điểm bất hợp lý lớn nhất hiện tại nằm ở tâm lý chủ quan của dòng tiền: Biến động hàm ý (implied volatility) kỳ hạn 1 tháng của cặp EUR/GBP hiện chỉ ở vùng 4,0 và kỳ hạn 3 tháng ở vùng 4,1. Đây là những mức biến động tương đối thấp lịch sử nếu đặt trong các giai đoạn khủng hoảng chính trị tương tự.

Nguồn: Michael Spencer

Theo mô hình dự báo từ Validus Risk Management, xác suất thị trường đánh giá về khả năng ông Starmer rời ghế ngay trong nửa đầu năm 2026 hiện lên tới 50%, và con số này có thể vọt lên 84% vào cuối năm 2026. Một bối cảnh rủi ro lớn như vậy rõ ràng không tương thích với một thị trường có mức biến động hàm ý phẳng lặng chỉ 4%.

Nhìn Xa Hơn: Ba Kịch Bản Và Hệ Quả

Thay vì đưa ra những dự báo mang tính nhị phân (đúng hoặc sai), một phương pháp tiếp cận có chiều sâu hơn là xây dựng và phân tích ba kịch bản tiềm năng, cùng hệ quả cụ thể của chúng đối với các lớp tài sản tại Vương quốc Anh.

Kịch bản thứ nhất, kịch bản “mềm dẻo”: Burnham thắng Makerfield, thách thức lãnh đạo diễn ra nhưng thị trường đánh giá đây là sự thay đổi ôn hòa, giá trị các tài sản UK điều chỉnh nhẹ nhưng không có cú sốc lớn xảy ra. Trong kịch bản này, EURGBP dao động trong vùng 0,87-0,88, gilt 10 năm có thể tiệm cận 5,2% trước khi ổn định, GBP/USD thử thách vùng 1,32. Đây là kịch bản “modest repricing” mà nhiều chuyên gia đang dùng làm base case.

Kịch bản thứ hai, kịch bản “thị trường bất ngờ”: Burnham thắng, bắt đầu tín hiệu chính sách mạo hiểm hơn so với những gì cam kết trong chiến dịch Makerfield, thị trường phản ứng dữ dội hơn. Áp lực từ chương trình thắt chặt định lượng (QT) cộng hưởng với khối lượng phát hành gilt lớn và làn sóng bán tháo từ các nhà đầu tư nước ngoài sẽ kích hoạt một vòng phản hồi tiêu cực (negative feedback loop) nguy hiểm trên thị trường trái phiếu. EURGBP có thể test vùng 0,89-0,90, gilt 30 năm quay trở lại trên ngưỡng 6%. Dù NIESR dự báo một đợt tăng lãi suất 25 điểm cơ bản trong nửa cuối năm 2026, nhưng với áp lực chính trị đủ lớn, câu hỏi là liệu BoE có thể hành động kịp thời không.

Kịch bản thứ ba, kịch bản “Burnham thua Makerfield”: Đây là kịch bản ít được bàn tới nhưng không kém phần quan trọng. Nếu Reform UK hoặc Burnham thua sít sao và kết quả không rõ ràng, Starmer vẫn dưới áp lực khổng lồ nhưng không có ứng viên thay thế rõ ràng. Điều đó tạo ra một bức tranh lãnh đạo lơ lửng kéo dài, và thị trường thường định giá sự lơ lửng tệ hơn sự rõ ràng, dù hướng đó là gì. EURGBP có thể duy trì trong khoảng 0,863-0,868 nhưng với biến động nội tại cao hơn.

Nhìn một cách tổng thể, cả ba kịch bản này đều có một điểm chung cốt lõi: không có kịch bản nào thực sự mang lại tín hiệu “tích cực” cho đồng bảng Anh (GBP) theo nghĩa tuyệt đối. Sự khác biệt giữa chúng chỉ nằm ở mức độ nghiêm trọng và khoảng thời gian mà nền kinh tế phải chịu đựng làn sóng tiêu cực này.

Khi toàn bộ thông tin kết hợp lại

Nhìn vào bức tranh tổng thể mà các phân tích trên đã hé lộ, nền kinh tế Anh hiện đang rơi vào một giai đoạn đặc biệt được các chuyên gia gọi là “stagflation lite” (đình lạm thể nhẹ).

Trạng thái này là sự cộng hưởng đáng lo ngại của bốn yếu tố: tăng trưởng suy yếu (Văn phòng Trách nhiệm Ngân sách - OBR dự báo GDP năm 2026 chỉ đạt 1,1%, giảm so với mức 1,4% trước đó); lạm phát dai dẳng thắt chặt trên mức mục tiêu; uy tín của Ngân hàng Trung ương Anh (BoE) bị đặt dấu hỏi; và những bất ổn chính trị chưa tìm thấy lời giải.

Từ góc độ chính trị kinh tế, có một nghịch lý lớn đang diễn ra:

“Để lấy lại uy tín tiền tệ, BoE buộc phải hành động quyết liệt hơn bằng cách tăng lãi suất. Tuy nhiên, hành động này sẽ ngay lập tức bào mòn dư địa tài khóa của chính phủ (thâm hụt tăng thêm 8 tỷ bảng cho mỗi 1 điểm phần trăm lãi suất tăng lên). Hệ quả là áp lực chính trị ngược lại sẽ đè nặng lên BoE, buộc họ phải giữ nguyên lãi suất.”

Đây chính là biểu hiện của tình trạng fiscal dominance. Nó không diễn ra theo kịch bản cực đoan như tại các nền kinh tế mới nổi, mà tồn tại dưới một dạng hình thức tinh vi hơn: một hệ thống mà áp lực ngân sách và chính trị từ từ gặm nhấm sự độc lập thực chất của ngân hàng trung ương.

Về mặt dòng tiền, thị trường trái phiếu gilt của Anh đang đối mặt với tình trạng cung vượt cầu mang tính bền vững. Chương trình thắt chặt định lượng (QT) liên tục tạo ra áp lực bán, trong khi chính phủ vẫn phải phát hành trái phiếu mới để tài trợ cho thâm hụt ngân sách.

Ngược lại, nhóm người mua tự nhiên trong nước như các quỹ hưu trí và ngân hàng nội địa đang có xu hướng thu hẹp quy mô. Khoảng trống này buộc phải lấp đầy bởi các nhà đầu tư nước ngoài, nhóm đối tượng nhạy cảm hơn với rủi ro và sẵn sàng rút vốn tháo chạy nhanh nhất khi có tin tức bất lợi xuất hiện.

Tình trạng này không báo trước một sự sụp đổ ngay lập tức. Không một nhà phân tích nghiêm túc nào đang cảnh báo về một cuộc khủng hoảng tài chính toàn diện tại Anh. Tuy nhiên, đây là sự kết hợp của các điều kiện dễ tổn thương:

Khi một chiếc cốc đã gần đầy, chỉ cần một cú sốc đủ lớn xuất hiện, nước sẽ tràn ra nhanh hơn mọi người tưởng tượng. Khi chi phí bảo hiểm rủi ro cho đồng bảng Anh (GBP) đang ở mức thấp kỷ lục so với quy mô của chuỗi sự kiện sắp tới, câu hỏi cốt lõi không còn là “điều gì sẽ xảy ra?”, mà là “thị trường đang định giá bao nhiêu cho sự bất định này?”.

Hãy nhìn vào các con số thực tế: tỷ giá EUR/GBP tính đến sáng sớm ngày 27 tháng 5 đang neo ở mức 0,8655, chỉ cách vùng đỉnh thiết lập đầu tháng 5 khoảng 80 pips nhưng thị trường đã vội coi đây là trạng thái “bình thường”. Trong khi đó, cột mốc ngày 18 tháng 6 chỉ còn cách 22 ngày, và biến động hàm ý (implied volatility) kỳ hạn 3 tháng vẫn đi ngang ở mức thấp 4,1%.

Có thể nói, thị trường đang ngủ quên trong một ngôi nhà có hệ thống điện chưa được kiểm tra kỹ lưỡng, trong khi ai đó vừa đặt một ngọn nến đang cháy ngay sát vách tường.

Nhà đầu tư và trader quan tâm đến thị trường Anh, cũng như những ai muốn tra cứu mức độ uy tín và minh bạch của các sàn môi giới forex đang hoạt động trong thị trường này, có thể tìm hiểu thêm thông tin chi tiết trên nền tảng WikiFX để đưa ra quyết định giao dịch có căn cứ hơn.

Xem thêm các phân tích mới từ WikiFX tại đây.

Câu hỏi thường gặp

Tại sao EURGBP được dùng để phân tích rủi ro Anh thay vì GBPUSD?

EURGBP phản ánh câu chuyện tương đối thuần túy hơn giữa rủi ro tài khóa/chính trị Anh so với khu vực đồng euro. GBPUSD bị ảnh hưởng bởi quá nhiều biến số khác như Fed, giá dầu, tâm lý rủi ro toàn cầu và chính sách thương mại Mỹ, điều đó làm “tiếng ồn” che khuất tín hiệu từ chính sách Anh. Khi muốn đọc thuần túy câu chuyện UK fiscal risk premium, EURGBP là lựa chọn rõ ràng hơn.

Quantitative Tightening (QT) của BoE ảnh hưởng thế nào đến thị trường Anh?

QT là quá trình ngân hàng trung ương thu nhỏ bảng cân đối kế toán bằng cách không tái đầu tư trái phiếu đáo hạn hoặc bán chủ động. BoE đang QT với tốc độ khoảng 70 tỷ bảng/năm, tạo ra thêm lượng gilt cần được thị trường hấp thụ. Kết hợp với phát hành mới của chính phủ, tổng lượng cung gilt đang ở mức cao lịch sử. Điều này buộc kho bạc phải phụ thuộc nhiều hơn vào nhà đầu tư nước ngoài, nhóm nhạy cảm hơn với tin xấu và có xu hướng bán nhanh hơn khi rủi ro xuất hiện.

Sự khác biệt giữa rủi ro chính trị đang phản ánh qua “breakeven” hay qua “lãi suất thực” có ý nghĩa gì với người đầu tư?

Nếu thị trường định giá qua breakeven (kỳ vọng lạm phát), điều đó có nghĩa là lo ngại tạm thời về giá cả và có thể giải quyết bằng cam kết lạm phát rõ ràng. Nếu định giá qua lãi suất thực, điều đó phản ánh lo ngại sâu hơn về nhu cầu vốn dài hạn, quỹ đạo tăng trưởng và lượng phát hành trái phiếu, những thứ khó giải quyết bằng một phát biểu chính sách đơn lẻ. Nghiên cứu của NIESR cho thấy rủi ro chính trị Anh hiện đang được định giá chủ yếu qua lãi suất thực, điều này ám chỉ rằng thị trường đang đặt câu hỏi về cấu trúc vĩ mô sâu hơn, không chỉ lạm phát ngắn hạn.

Có thể nói là BoE đang bị “fiscal dominance” ảnh hưởng không?

“Fiscal dominance” là khi áp lực tài khóa của chính phủ bắt đầu giới hạn khả năng ngân hàng trung ương thực hiện chính sách tiền tệ độc lập. Tại Anh, không có bằng chứng trực tiếp, nhưng các yếu tố đáng chú ý bao gồm: thực tế rằng mỗi 1% tăng lãi suất thêm 8 tỷ bảng vào thâm hụt, và dư địa tài khóa của Reeves chỉ khoảng 23,6 tỷ bảng. Điều đó có nghĩa là chỉ cần ba lần tăng lãi suất là gần như xóa sạch dư địa tài khóa. Dù BoE chưa chính thức thừa nhận điều này là yếu tố cân nhắc, thị trường trái phiếu và nhiều nhà kinh tế đã bắt đầu đặt câu hỏi.

Kết quả bầu cử phụ Makerfield ngày 18/6 ảnh hưởng thế nào đến EURGBP?

Burnham thắng sít sao: thị trường có thể test lại vùng 0,873-0,875 khi kịch bản lãnh đạo mới trở nên gần hơn; Burnham thắng áp đảo: phản ứng mạnh hơn, có thể test vùng 0,880 nếu thị trường đọc đây là tín hiệu rõ về sự thay đổi chính sách tài khóa; Burnham thua: GBP có thể hồi phục ngắn hạn về vùng 0,855-0,860, nhưng bất ổn chính trị tổng thể vẫn duy trì áp lực. Trong cả ba trường hợp, bình lặng trước ngày 18/6 không phải là dấu hiệu bình lặng sau ngày đó.

Nguồn tham khảo

- NIESR: “Is Political Risk Driving UK Bond Yields?” (David Aikman, ngày 22/5/2026)

- NIESR: “Economic Outlook: New Shock, Old Vulnerabilities” (Spring 2026, ngày 28/4/2026)

- ING THINK: “Rates: The Hidden Force Pushing Gilt Yields to Record Highs” (Michiel Tukker, ngày 12/5/2026)

- Kalkine: “Could the Bank of England Be Forced to Raise Rates Again?” (ngày 21/4/2026)

- CNBC: “Why Britain's Potential Next PM Is Putting Investors on Edge” (ngày 15/5/2026); “Gilt Yields Soar as Burnham Gears Up to Challenge Starmer” (ngày 15/5/2026); “UK Gilt Yields Ease as Political Drama Mellows” (ngày 26/5/2026)

- Bloomberg: “Gilts Drop as Burnham's Challenge to Starmer Raises UK Political Uncertainty” (ngày 15/5/2026)

- BBC News / Faisal Islam: “Burnham Seeks to Calm Markets by Committing to Fiscal Rules” (ngày 18/5/2026)

- Barclays Private Bank: “What Would a Burnham Government Look Like?” (tháng 5/2026)

- Validus Risk Management: “Burnham, Bonds and the Battle for Labour's Future” (ngày 20/5/2026)

- ITV News: “Andy Burnham Has Been Cleared to Run in the Makerfield By-Election” (ngày 15/5/2026)

- The Observer / Will Hutton: “Disdain for the Bond Markets Will Soon Scupper Andy Burnham's Full-Fat Social Democracy” (ngày 17/5/2026)

- The i Paper / NIESR: “Burnham's Spending Plans 'Will Lead to Higher Tax and Hurt Growth'” (ngày 20/5/2026)

- PollCheck / Survation: Dữ liệu khảo sát Makerfield ngày 18-22/5/2026

- Wikipedia: “2026 Makerfield by-election”

- OBR Spring Statement 2026 (tháng 3/2026)

- FXEmpire: “Interest Rate Forecast: UK Inflation Risk and Gilt Yields Drive GBPUSD and EURGBP” (tháng 5/2026)

- The Daily Britain: “Burnham Backs Land Value Tax That Could Raise £35bn” (ngày 23/5/2026)

- CEPR VoxEU: “How to Cut the UK Debt Interest Bill”

Xem thêm

Tin tức thị trường Forex ngày 01/06/2026: Jefferies cân nhắc bán thương hiệu FXCM

Cập nhật tin tức Forex tháng 5/2026 nóng nhất: PU Prime ra mắt pre-IPO SpaceX, FxPro thêm cổ phiếu Cerebras IPO lớn, Tiger Brokers bị phạt 60 triệu USD, XTB Institutional tái cấu trúc, IG Australia tích hợp ChatGPT cùng nhiều động thái mới từ AIMS, Trading.com và STARTRADER. Tổng hợp chi tiết từ WikiFX.

Khi "đúng" không còn đủ để thắng và một nghịch lý tàn nhẫn của thị trường

80% nhà đầu tư bán lẻ Forex thua lỗ dù phân tích đúng. Khám phá nghịch lý giữa "hiểu thị trường" và "kiếm tiền từ thị trường," từ tâm lý giao dịch đến bong bóng thanh khoản toàn cầu năm 2026.

Khi cả thế giới nhìn vào GDP, nhưng dòng tiền thực sự đang chảy về đâu?

Từ Hiệu ứng Cantillon đến nợ công Mỹ bị hạ bậc, từ K-shaped economy đến term premium tăng vọt: phân tích chuyên sâu cơ chế tái phân phối tài sản ẩn sau chính sách tiền tệ hiện đại và tác động trực tiếp đến thị trường forex toàn cầu năm 2026.

Tin tức tổng hợp 29/05/2026: Cả Mỹ và Iran đều chưa chấp thuận thỏa thuận hòa bình

Thị trường toàn cầu ngày 29/05/2026 xoay quanh kỳ vọng Mỹ và Iran có thể kéo dài ngừng bắn 60 ngày, kéo theo giá dầu giảm mạnh, chứng khoán lập đỉnh, trong khi PCE của Mỹ tăng 3,8%, GDP quý I bị hạ xuống 1,6% và hàng loạt dữ liệu từ Nhật Bản, châu Âu, Canada, New Zealand tiếp tục làm dày thêm áp lực lạm phát và rủi ro chính sách.

Broker WikiFX

FXCM

TICKMILL

EBC FINANCIAL GROUP

XM

IC Markets Global

FOREX.com

FXCM

TICKMILL

EBC FINANCIAL GROUP

XM

IC Markets Global

FOREX.com

Broker WikiFX

FXCM

TICKMILL

EBC FINANCIAL GROUP

XM

IC Markets Global

FOREX.com

FXCM

TICKMILL

EBC FINANCIAL GROUP

XM

IC Markets Global

FOREX.com

Tin hot

Đồng bảng Anh đang "ngủ quên" trên rủi ro

WikiFXKhi cả thế giới nhìn vào GDP, nhưng dòng tiền thực sự đang chảy về đâu?

WikiFXKhi "đúng" không còn đủ để thắng và một nghịch lý tàn nhẫn của thị trường

WikiFXSản xuất Úc suy yếu, thị trường chờ đợi dữ liệu lạm phát và đà giảm của giá dầu

WikiFXTính tỷ giá hối đoái