Khi cơn bão CPI 4,2%, trữ lượng dầu thấp kỷ lục và Hormuz đóng cửa quét qua thị trường

Lời nói đầu:Ngày 10/6/2026, CPI tháng 5 Mỹ đạt 4,2%, kho dầu EIA mất 7,23 triệu thùng và Iran leo thang quân sự đã đẩy Dow mất 953 điểm, vàng rơi 26% từ đỉnh, Bitcoin về vùng $61.000. Phân tích chuyên sâu từ WikiFX.

Thị trường tài chính toàn cầu đang chứng kiến một cuộc tái cấu trúc mang tính bước ngoặt, chứ không đơn thuần là một đợt biến động ngắn hạn. Ngày 10 tháng 6 năm 2026 chính là thời điểm mà sự rạn nứt tích tụ bấy lâu nay bùng phát một cách rõ ràng và đột ngột nhất.

Câu hỏi cốt lõi lúc này không phải là tại sao thị trường lao dốc, mà là tại sao phải mất đến tận ngày 10/6, sau nhiều tháng căng thẳng âm ỉ, giới đầu tư mới thực sự phản ứng trước sức nặng của thực tế. Khi cơn lốc bán tháo diễn ra, bức tranh hiện ra không chỉ là một phiên giao dịch tồi tệ, mà là kết quả từ sự cộng hưởng chưa từng có của ba lực lượng lớn bao gồm áp lực kinh tế, căng thẳng địa chính trị và chính sách tiền tệ tại đúng một thời điểm cực kỳ bất lợi.

Diễn biến của ngày 10/06

Để thấu hiểu tính chất dữ dội của ngày 10/6, chúng ta cần theo dõi sát sao từng nhịp chuyển động của dòng thời gian, thay vì chỉ nhìn vào những con số khô khan lúc chốt phiên.

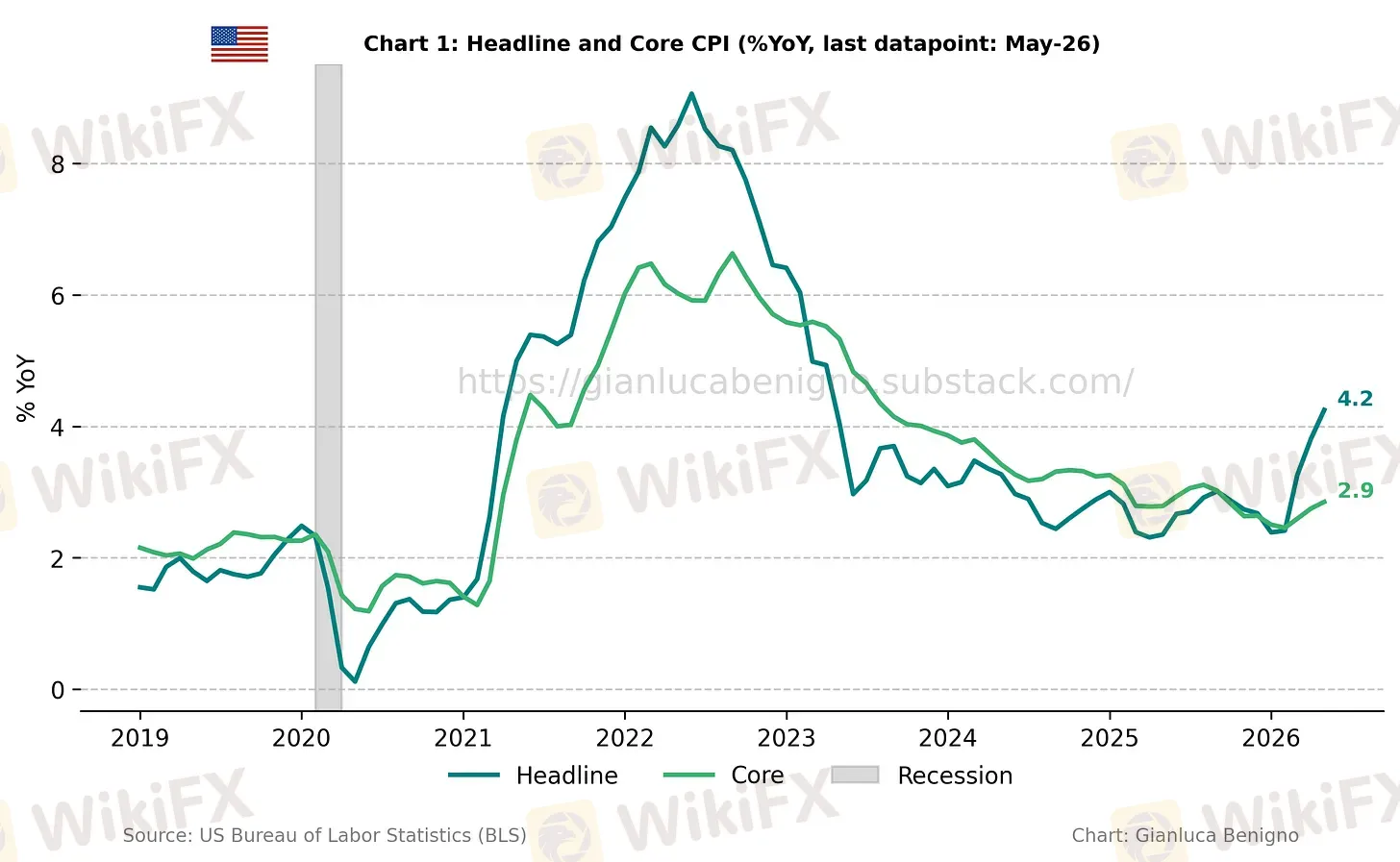

Mọi thứ bắt đầu vào lúc 8 giờ 30 phút sáng theo giờ New York, khi Cục Thống kê Lao động Mỹ (BLS) công bố chỉ số CPI tháng 5.

Số liệu vừa xuất hiện trên màn hình giao dịch khắp thế giới đã lập tức dội một gáo nước lạnh vào tâm lý nhà đầu tư với tỷ lệ lạm phát tổng thể tăng 4,2% so với cùng kỳ năm ngoái, mức cao nhất kể từ tháng 4 năm 2023 và vượt qua dự báo 4,0% của thị trường.

Dù vậy, chỉ số CPI lõi chỉ tăng 0,2% theo tháng, thấp hơn mức 0,4% của tháng trước đó. Tín hiệu này cho thấy áp lực lạm phát cơ bản chưa bùng phát toàn diện, giúp thị trường có phản ứng ban đầu tương đối thận trọng nhưng không hoảng loạn.

Nguồn: Gianluca Benigno

Hợp đồng tương lai S&P 500 thu hẹp đà giảm từ âm 0,8% xuống còn âm 0,5%, trong khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 2 năm giảm nhẹ 2 điểm cơ bản xuống mức 4,11%. Song song đó, chỉ số USD Index sụt 0,11% về mức 99,54, vàng giao ngay neo quanh vùng 4.158 USD/ounce với mức giảm nhẹ 0,5%, còn dầu WTI giữ ở mức 88,92 USD/thùng.

Đây nhìn chung là một bản tin tệ hơn kỳ vọng nhưng chưa đến mức thảm họa, và thị trường vẫn có thể chống đỡ được trong vài giờ đầu.

Tuy nhiên, cục diện hoàn toàn thay đổi vào lúc 10 giờ 30 phút sáng, thời điểm Cơ quan Thông tin Năng lượng Mỹ (EIA) công bố báo cáo tồn kho dầu định kỳ.

Lần này, thị trường không còn cơ hội để thở phào khi tồn kho dầu thô thương mại của Mỹ sụt giảm tới 7,23 triệu thùng trong tuần tính đến ngày 5/6, cao gấp 2,4 lần so với mức giảm 3 triệu thùng mà giới phân tích dự đoán.

Ngay lập tức, hợp đồng dầu WTI tháng 7 nhảy vọt và chốt ngày với mức tăng 2,07%, kéo theo xăng tiêu chuẩn Mỹ (RBOB gasoline) tăng mạnh 2,94%. Áp lực chi phí năng lượng này như một mồi lửa kích hoạt làn sóng bán tháo cổ phiếu dồn dập hơn.

Cú đòn quyết định giáng xuống thị trường vào buổi chiều và tối, khi Nhà Trắng phát đi những thông điệp leo thang căng thẳng quân sự.

Bộ Tư lệnh Trung tâm Mỹ (CENTCOM) xác nhận đã tiến hành các đợt tấn công mới vào các mục tiêu quân sự của Iran, bao gồm hệ thống phòng thủ và cơ sở viễn thông. Ngay sau đó, Tổng thống Trump viết trên mạng xã hội Truth Social rằng Iran đã mất quá nhiều thời gian đàm phán và giờ là lúc phải trả giá. Thông tin này lập tức bồi thêm một đòn chí mạng vào tâm lý vốn đã rất mong manh của giới đầu tư.

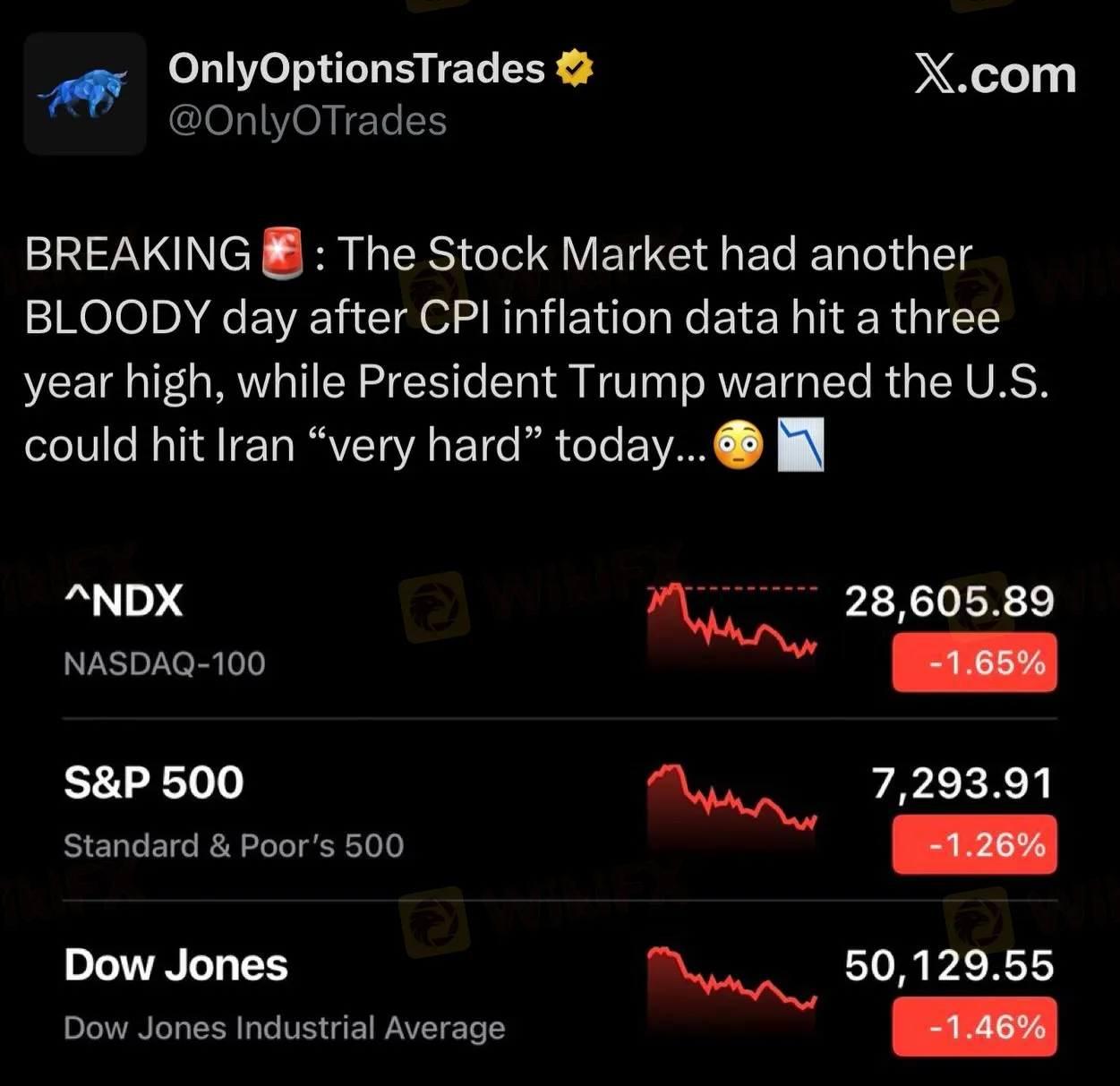

Khi tiếng chuông kết thúc phiên giao dịch ngày 10/6 vang lên, một bức tranh hoang tàn hiện ra trên các bảng điện tử.

Chỉ số Dow Jones bốc hơi 953 điểm, tương đương 1,87%, lùi về mức 49.918 điểm. Chỉ số Nasdaq giảm 1,98% xuống còn 25.169 điểm. Chỉ số S&P 500 cũng mất 1,62% để đóng cửa ở mức 7.267 điểm, chính thức xác nhận mức sụt giảm tổng cộng 4,2% từ đỉnh gần nhất vào ngày 4/6 và bốc hơi 4,6% kể từ vùng đỉnh lịch sử quanh 7.620 điểm.

Nguồn: OnlyOptionsTrades

Trong bối cảnh đó, chỉ số hoảng loạn VIXY chốt phiên ở mức 25,68, đánh dấu mức cao nhất trong nhiều tuần qua.

Rõ ràng, đây không phải là hậu quả của một sự kiện đơn lẻ, mà là một ngày đen tối khi ba luồng thông tin tiêu cực cùng xếp chồng lên nhau theo một trình tự mang tính hủy diệt lớn nhất đối với thị trường toàn cầu.

Phân tích CPI tháng 5

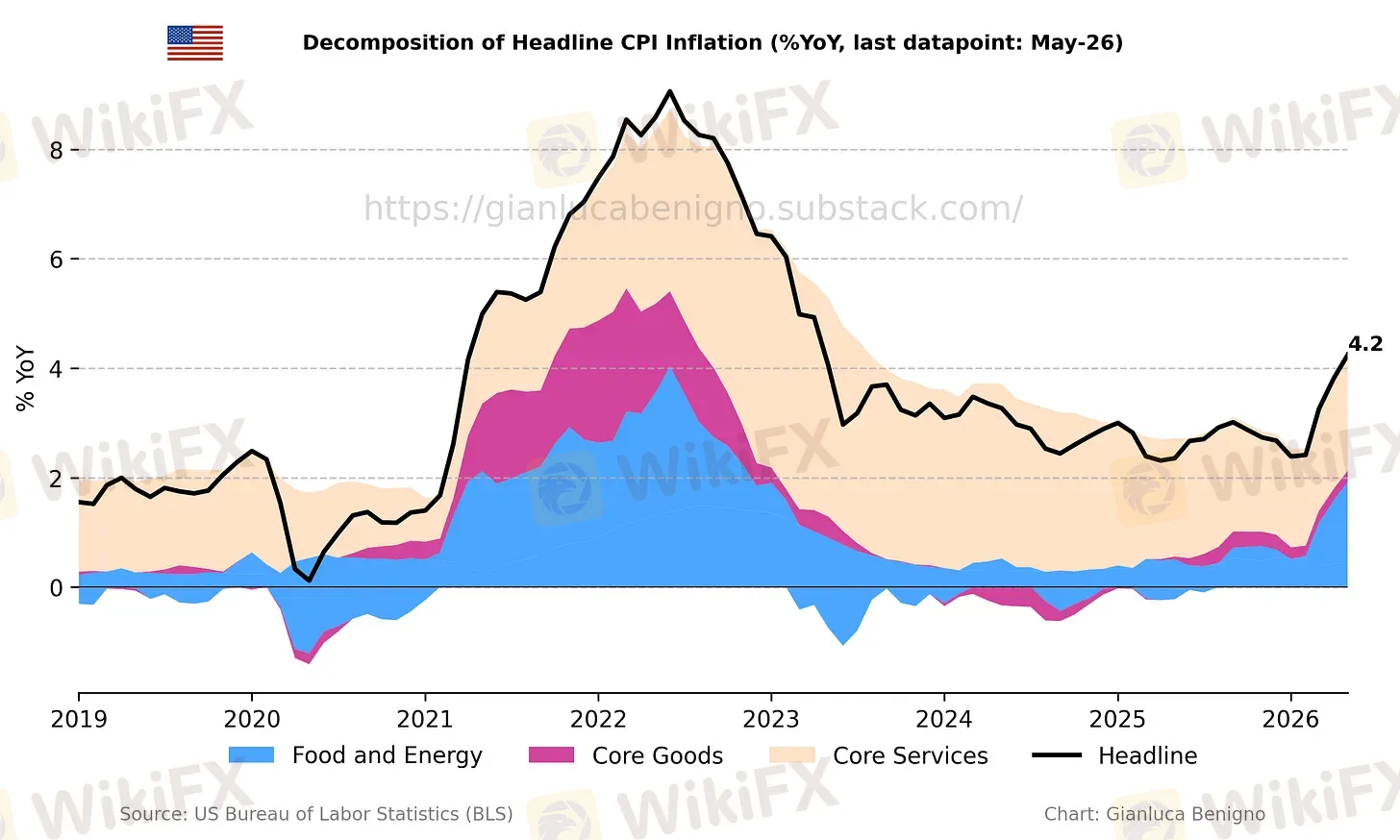

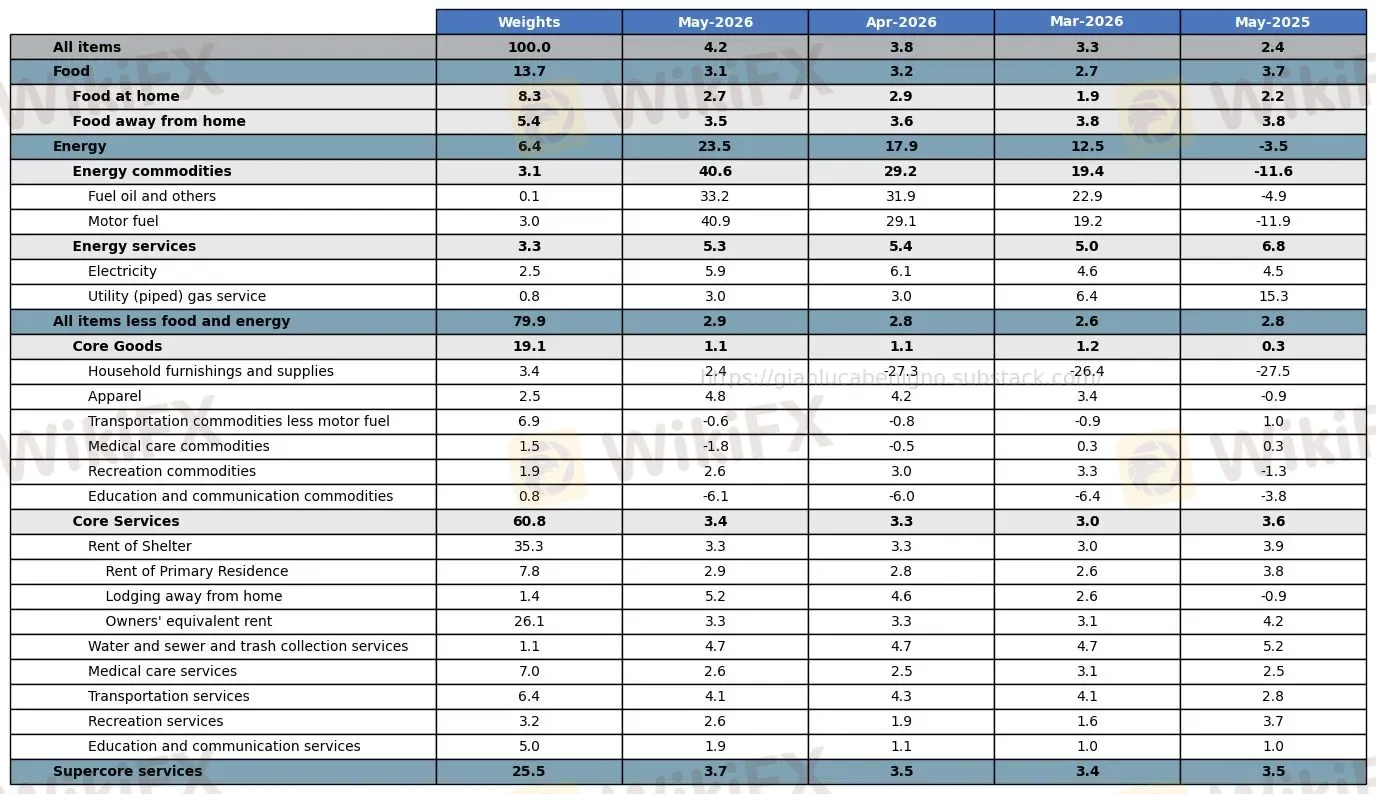

Khi bóc tách dữ liệu CPI tháng 5, bức tranh thực tế phức tạp hơn rất nhiều.

Động lực thực sự đẩy chỉ số toàn phần lên mức 4,2% chính là nhóm hàng năng lượng. Cụ thể, giá xăng trong tháng 5 đã tăng mạnh 7,0% so với tháng trước sau khi điều chỉnh mùa vụ, đồng thời ghi nhận mức tăng phi mã 40,5% so với cùng kỳ năm ngoái. Riêng danh mục này đã đóng góp tới hơn 60% vào đà tăng trưởng chung của CPI theo tháng.

Nguồn: Gianluca Benigno

Rõ ràng, nếu không có cuộc khủng hoảng tại eo biển Hormuz, con số này đã không xuất hiện. Đây là minh chứng điển hình cho tình trạng lạm phát do cú sốc nguồn cung toàn diện.

Đối với loại lạm phát này, lý thuyết kinh tế kinh điển chỉ ra rằng Cục Dự trữ Liên bang Mỹ (Fed) không nên can thiệp bằng chính sách tiền tệ, bởi việc thắt chặt hay tăng lãi suất hoàn toàn bất lực trước những tắc nghẽn mang tính địa chính trị.

Dù vậy, điều khiến thị trường thực sự lo ngại lại nằm ở ba tín hiệu cảnh báo ẩn sâu bên trong rổ hàng hóa CPI.

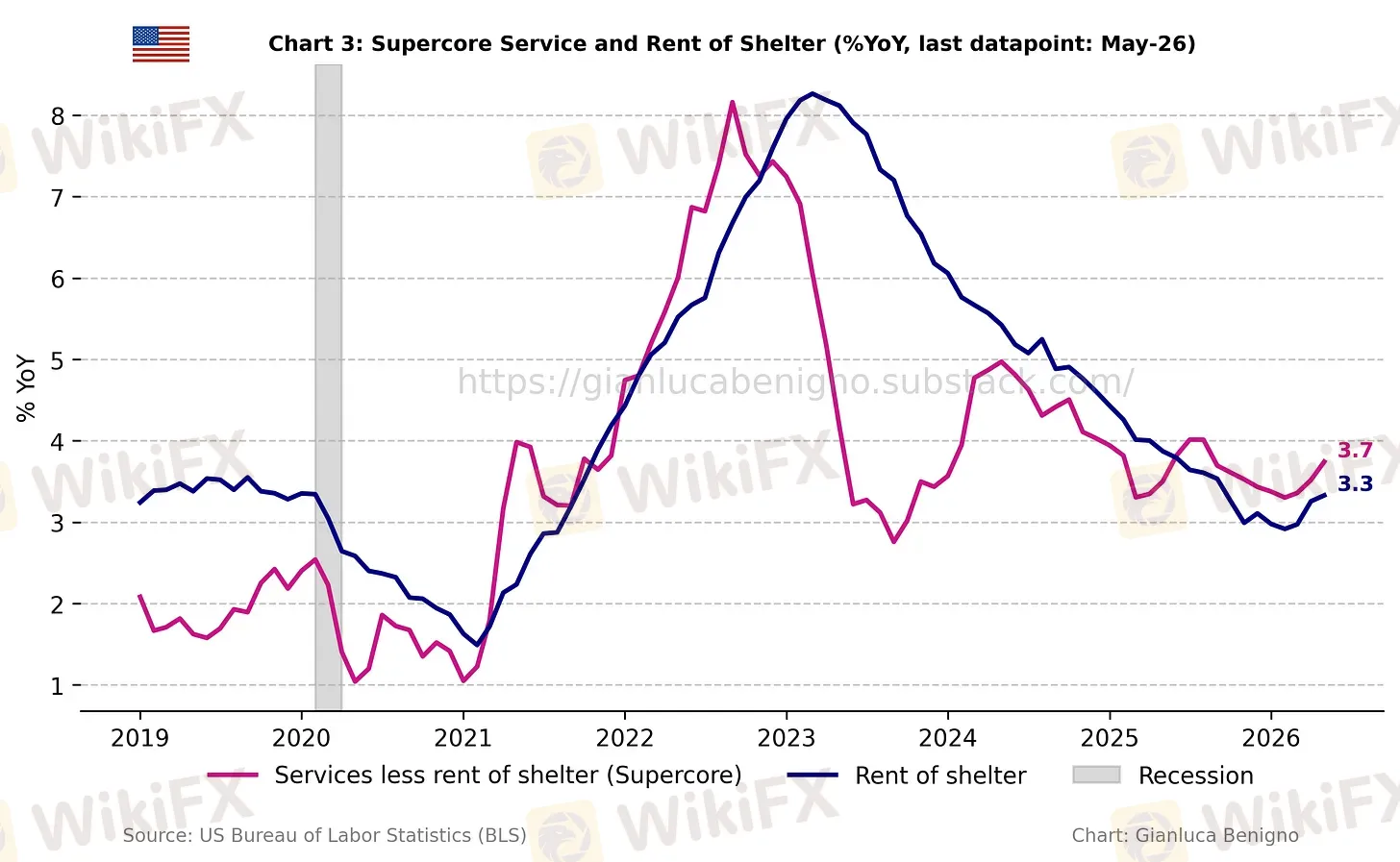

Tín hiệu đầu tiên đến từ chỉ số lạm phát siêu lõi (supercore), tức nhóm dịch vụ lõi loại trừ chi phí nhà ở. Trong tháng 5, chỉ số này đã tăng 3,7% so với cùng kỳ năm ngoái, nhỉnh hơn mức 3,5% của tháng 4, và tăng 0,5% so với tháng trước.

Nguồn: Gianluca Benigno

Do đã loại bỏ cả yếu tố năng lượng biến động lẫn chi phí nhà ở vốn có độ trễ lớn, supercore được xem là thước đo phản ánh chính xác nhất sức nóng nội tại của nền kinh tế, và nó đang có dấu hiệu tăng tốc.

Tín hiệu thứ hai là việc giá quần áo tăng 4,8% so với năm ngoái. Đây là bằng chứng rõ ràng cho thấy các doanh nghiệp nhập khẩu bắt đầu chuyển gánh nặng thuế quan sang vai người tiêu dùng, tạo ra một nguồn lạm phát mang tính cấu trúc và khó đảo ngược hơn nhiều so với lạm phát năng lượng.

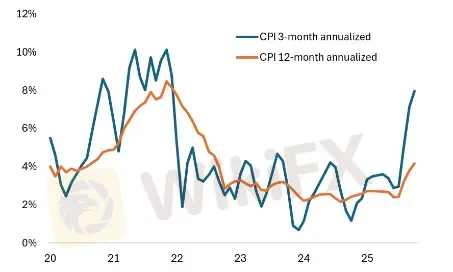

Tín hiệu thứ ba, cũng là con số đáng ngại nhất trong toàn bộ báo cáo, chính là tốc độ tăng CPI tính theo quy mô 3 tháng gần nhất đã quy năm (annualized) chạm mốc 8%, lần đầu tiên kể từ đỉnh lạm phát năm 2022. Sự leo thang này được củng cố bởi việc số lượng danh mục hàng hóa và dịch vụ có mức lạm phát vượt quá 5% trong rổ tính đã tăng vọt lên 71 loại, bỏ xa con số dưới 50 loại hồi đầu năm.

Nguồn: Ben Emons

Nhìn nhận một cách khách quan, giới đầu tư đang dễ rơi vào một bẫy nhận thức.

Nhiều nhà phân tích trước đó đã vội vã ca ngợi mức tăng CPI lõi 0,2% theo tháng là một tin tức tốt lành, chứng minh lạm phát cơ bản đã được kiềm chế. Tuy nhiên, nhận định đó chỉ đúng một phần.

Sở dĩ CPI lõi tháng 4 vọt lên 0,4% là do những xáo trộn trong dữ liệu chi phí nhà ở (shelter), vốn bị ảnh hưởng dây chuyền từ đợt đóng cửa chính phủ vào tháng 10 năm 2025.

Khi những nhiễu loạn kỹ thuật này được bóc tách và loại bỏ, mức 0,2% của tháng 5 thực chất đang phản ánh một nền lạm phát lõi chạy đều ở tốc độ khoảng 2,4% hàng năm. Con số này dù vẫn cao hơn mục tiêu 2% của Fed nhưng rõ ràng không phải là một thảm họa tồi tệ.

Vậy câu hỏi đặt ra là tại sao thị trường vẫn phản ứng bằng một làn sóng bán tháo dữ dội đến thế? Câu trả lời nằm ở những diễn biến tiếp theo từ báo cáo của Cơ quan Thông tin Năng lượng Mỹ (EIA).

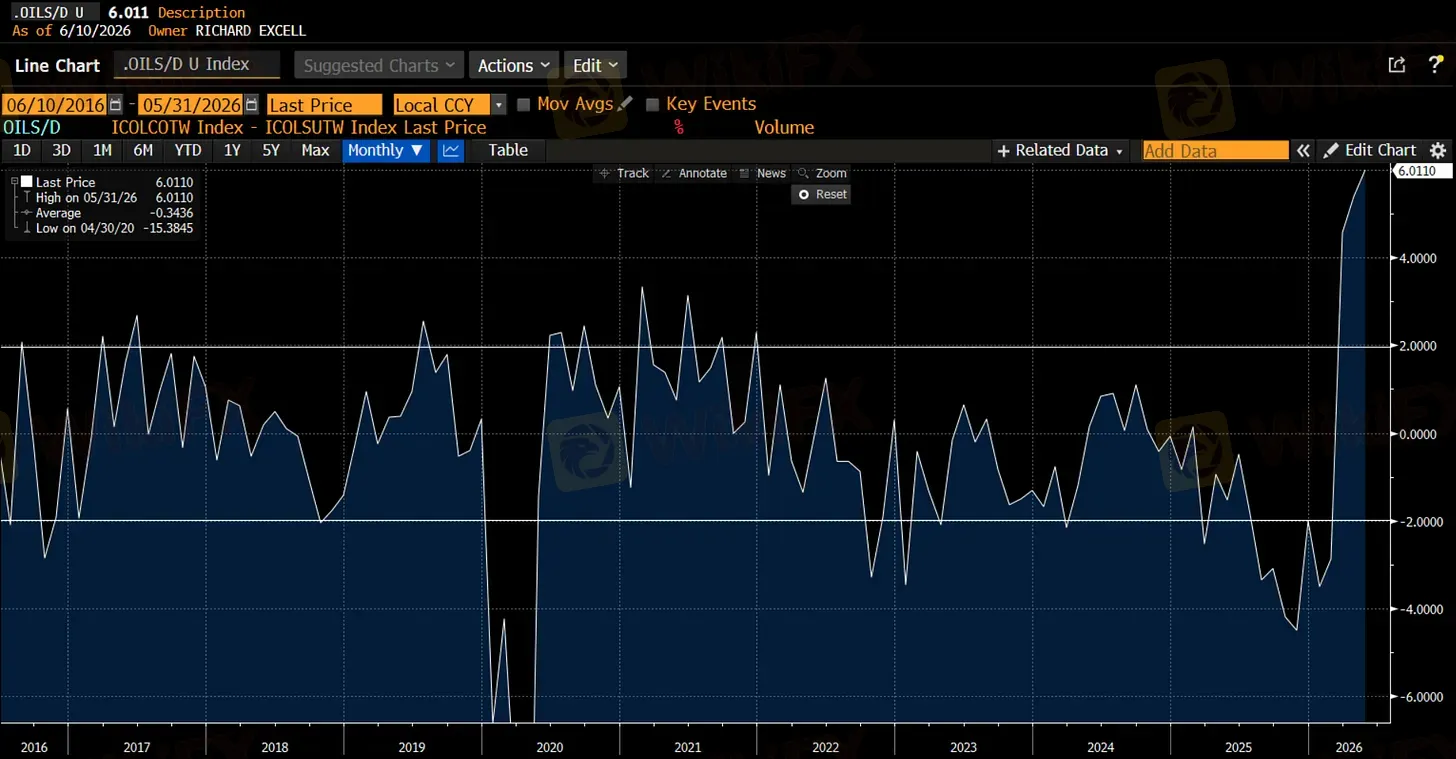

Kho dầu EIA: Chuỗi 5 tuần nghẹt thở

Báo cáo của Cơ quan Thông tin Năng lượng Mỹ (EIA) ngày 10/6 sẽ không thể được phản ánh đúng bản chất nếu chỉ nhìn vào số liệu của một tuần đơn lẻ. Để thấy rõ bức tranh toàn cảnh, chúng ta phải đặt nó vào chuỗi diễn biến dồn dập trong suốt 5 tuần liên tiếp vừa qua.

Chuỗi số liệu thực tế từ giữa tháng 5 đến đầu tháng 6 năm 2026 khi đối chiếu với dự báo của thị trường đã phơi bày một thực trạng đáng ngại.

Tuần kết thúc ngày 9/5 ghi nhận mức giảm 4,306 triệu thùng, trong khi thị trường kỳ vọng âm 2,0 triệu thùng. Tuần kết thúc ngày 16/5 tiếp tục giảm sâu 7,863 triệu thùng, bỏ xa mức dự báo âm 2,5 triệu thùng. Tuần kết thúc ngày 23/5 giảm 3,327 triệu thùng, sát với kỳ vọng âm 3,8 triệu thùng. Tuần kết thúc ngày 30/5 lại chứng kiến mức sụt giảm mạnh 7,974 triệu thùng so với dự báo âm 2,9 triệu thùng. Cuối cùng, tuần kết thúc ngày 5/6 vừa qua đã bồi thêm một cú sốc với mức giảm 7,227 triệu thùng, gấp 2,4 lần con số âm 3,0 triệu thùng được kỳ vọng trước đó.

Tính chung trong cả 5 tuần, kho dầu thương mại của Mỹ đã bốc hơi tổng cộng 31,1 triệu thùng, tương đương mức giảm bình quân 6,2 triệu thùng mỗi tuần.

Nguồn: Richard Excell, Bloomberg

Việc con số thực tế vượt dự báo từ 2 đến 3 lần trong 4 trên 5 tuần không còn là một sai số ngẫu nhiên. Đây là minh chứng cho thấy các mô hình phân tích hiện tại đang đánh giá thấp tốc độ cạn kiệt nguồn cung một cách hệ thống.

Nguyên nhân là do hầu hết các mô hình này vẫn bám vào dữ liệu lịch sử trước xung đột, hoàn toàn mất cảnh giác trước độ trễ thực tế của việc tìm kiếm nguồn cung thay thế cho dòng dầu từ Trung Đông.

Sau đợt sụt giảm hàng loạt này, tổng lượng dầu thô thương mại của Mỹ hiện chỉ còn 426,5 triệu thùng, thấp hơn 5% so với mức trung bình 5 năm cùng kỳ. Tình hình thậm chí còn nghiêm trọng hơn ở các sản phẩm phái sinh khi nguồn cung nhiên liệu chưng cất như diesel và dầu máy bay đang thấp hơn 13% mức bình thường, còn xăng thấp hơn 6%.

Dù các nhà máy lọc dầu đang phải gồng mình vận hành tới 95,3% công suất để bù đắp khoảng trống nhập khẩu ngày càng lớn từ vùng Vịnh, nỗ lực này vẫn chưa đủ để xoay chuyển cục diện.

Để đối phó với cuộc khủng hoảng kể từ khi xung đột bùng phát, Washington đã phải rút tới 66,2 triệu thùng từ Kho Dự trữ Chiến lược (SPR), kéo quy mô kho này từ 415 triệu xuống vỏn vẹn 349 triệu thùng.

Nguồn: Richard Excell, Bloomberg

Tốc độ bào mòn này chắc chắn không thể duy trì vô thời hạn. Việc để SPR rơi xuống mức quá thấp không chỉ chạm tới giới hạn vật lý của các kho chứa, mà còn triệt tiêu hoàn toàn khả năng tự vệ của nền kinh tế Mỹ trước bất kỳ cú sốc cung ứng nào tiếp theo trong tương lai.

Trong báo cáo triển vọng năng lượng ngắn hạn mới nhất, chính EIA cũng phải đưa ra dự báo đầy bi quan rằng tồn kho dầu của các quốc gia OECD sẽ rơi xuống dưới 2,3 tỷ thùng vào cuối năm 2026, mức thấp kỷ lục kể từ khi dữ liệu bắt đầu được theo dõi vào năm 2003, đồng thời dự báo giá dầu Brent sẽ thiết lập vùng giá trung bình khoảng 105 USD/thùng trong giai đoạn tháng 6 và tháng 7.

Một tình tiết mang tính bước ngoặt nhưng lại ít được chú ý đã diễn ra ngay sau đó.

Vào sáng ngày 11/6, phía Iran chính thức tuyên bố phong tỏa eo biển Hormuz. Phản ứng tức thì từ thị trường đã đẩy giá dầu WTI vọt lên 93,50 USD/thùng và Brent vượt mốc 95 USD/thùng, nhanh chóng thu hẹp khoảng cách với các dự báo trước đó của EIA.

Diễn biến nghẹt thở này xảy ra ngay vào buổi sáng hôm sau, biến phiên sập nguồn ngày 10/6 trở thành một khúc dạo đầu cho một chu kỳ khủng hoảng năng lượng toàn cầu mới.

Eo biển Hormuz: Khủng hoảng chuỗi cung ứng toàn diện

Phần lớn truyền thông hiện nay chỉ tập trung phản ánh cuộc khủng hoảng tại eo biển Hormuz như một câu chuyện đơn thuần về dầu mỏ. Tuy nhiên, bản chất thực sự của vấn đề nằm ở chỗ đây là một điểm nghẽn chiến lược, nơi toàn bộ chuỗi cung ứng toàn cầu đang bị bóp nghẹt một cách nghiêm trọng.

Hiện tại, lượng dầu lưu thông qua eo biển này đã sụt giảm tới 17,5 triệu thùng mỗi ngày so với giai đoạn trước xung đột. Một phần nhỏ của khoảng trống hụt này đang được bù đắp bởi các “tàu ma” - những tàu vận tải hoạt động nhưng cố tình tắt hệ thống định vị và phát tín hiệu nhận dạng tự động (AIS).

Hình ảnh vệ tinh ghi nhận vào đầu tháng 5 đã phát hiện 97 tàu di chuyển trong hành lang phía bắc Hormuz, nhưng trong đó chỉ vỏn vẹn 3 tàu là có bật AIS. Dù số lượng tàu “tàng hình” này đã tăng vọt tới 600% so với trước khi xung đột nổ ra, dòng chảy lưu thông qua chúng cũng chỉ đạt khoảng 3 triệu thùng mỗi ngày.

Nguồn: Ben Emons

Con số này mới chỉ đáp ứng được 20% mức bình thường, và chỉ đủ sức bù đắp lượng thiếu hụt toàn cầu trong chưa đầy 6 ngày.

Một thực tế đáng ngại khác ít được truyền thông đề cập là sự đóng băng hoàn toàn của các mặt hàng phi dầu mỏ, tiêu biểu là phân bón và khí helium công nghiệp.

Khác với dầu thô, phân bón được vận chuyển bằng tàu chở hàng rời, còn khí helium hóa lỏng được chứa trong các container chuyên dụng (cryogenic) trên các tàu container thông thường. Nhóm tàu này hoàn toàn không thể áp dụng phương thức vận hành tàng hình, khiến dòng chảy của cả hai mặt hàng chiến lược này qua eo biển Hormuz gần như đã rơi về mức bằng không.

Hệ lụy của việc này vô cùng sâu sắc, bởi phân bón là yếu tố đầu vào không thể thay thế của ngành nông nghiệp toàn cầu. Sự đứt gãy kéo dài của chuỗi cung ứng phân bón sẽ ngấm dần vào nền kinh tế và tác động trực tiếp đến người tiêu dùng dưới hình thức giá thực phẩm leo thang, với độ trễ dao động từ 3 đến 6 tháng.

Rủi ro mang tính hệ thống đó thực tế đã bắt đầu lộ diện, khi có tới hơn 10% mức tăng chung của chỉ số CPI tháng 5 vừa qua đến từ nhóm danh mục lương thực, thực phẩm.

Các hạng mục chi tiết trong CPI tháng 5/2026 của Mỹ - Nguồn: Gianluca Benigno

Theo nhận định từ các chiến lược gia năng lượng, những gì chúng ta đang chứng kiến mới chỉ là những làn sóng chấn động đầu tiên của một cuộc khủng hoảng diện rộng.

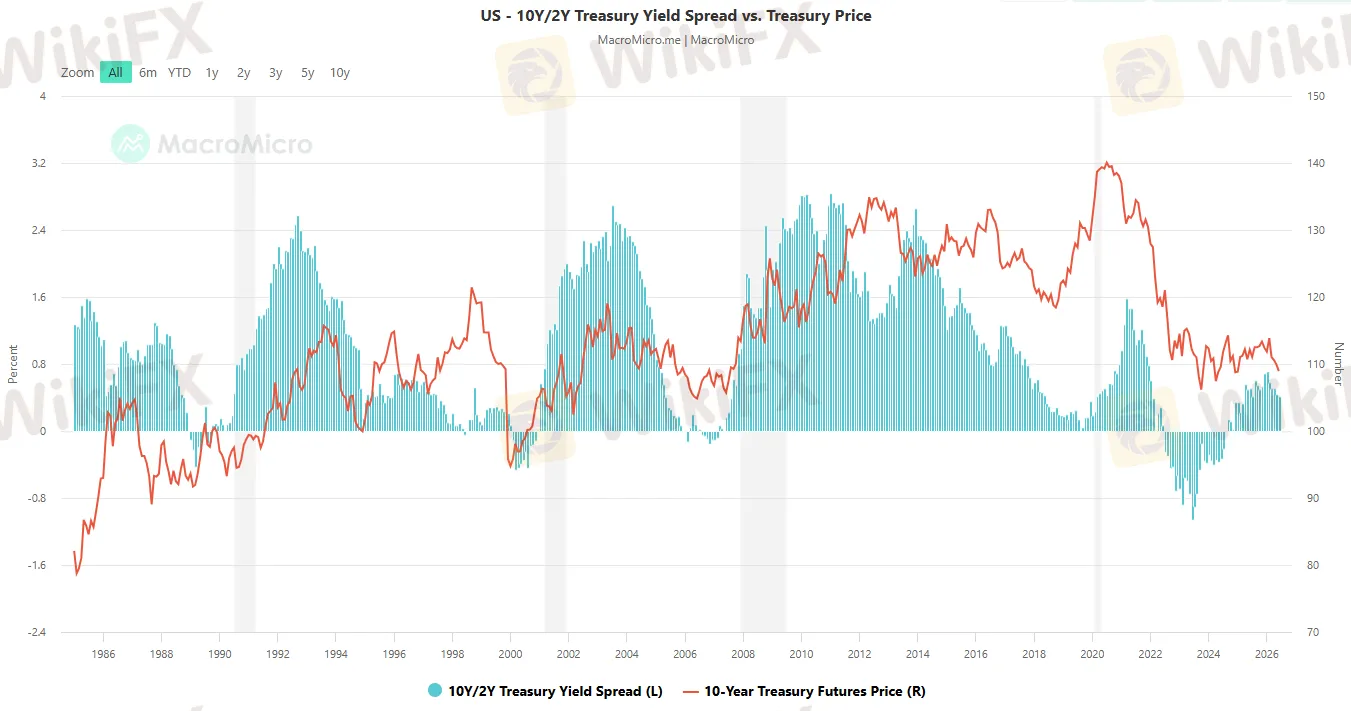

Thị trường trái phiếu: Nơi bản chất khủng hoảng được phơi bày

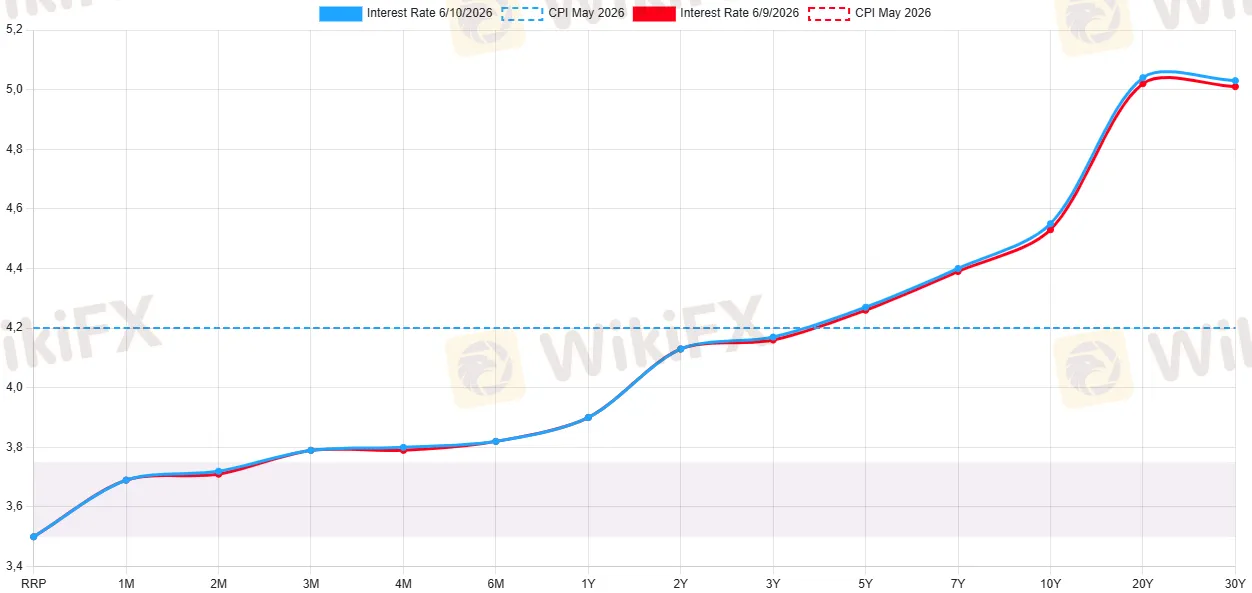

Các dữ liệu về lợi suất trái phiếu Kho bạc Mỹ thiết lập trong ngày 10/6 đang vẽ nên một bức tranh dịch chuyển dòng vốn đầy đáng ngại.

Cụ thể, lợi suất trái phiếu kỳ hạn 2 năm đóng cửa ở mức 4,13%, kỳ hạn 5 năm đạt 4,27%, kỳ hạn 10 năm neo tại 4,55%, và kỳ hạn 30 năm đã chính thức vượt ngưỡng 5,03%. Cấu trúc này tạo ra một đường cong lợi suất dốc lên do gấu áp đảo, hiện tượng đặc trưng khi lợi suất dài hạn tăng trưởng với tốc độ mạnh hơn đáng kể so với lợi suất ngắn hạn.

Nguồn: US Treasuries Yield Curve

Chênh lệch (spread) giữa kỳ hạn 2 năm và 10 năm được nới rộng lên mức dương 42 điểm cơ bản, trong khi khoảng cách giữa kỳ hạn 2 năm và 30 năm mở rộng tới dương 90 điểm cơ bản.

Nguồn: MacroMicro

Trong một kịch bản suy thoái kinh tế thông thường, giới đầu tư sẽ ồ ạt mua vào trái phiếu dài hạn như một tài sản trú ẩn an toàn, từ đó kéo lợi suất dài hạn xuống và làm phẳng đường cong. Tuy nhiên, cục diện hiện tại lại diễn ra hoàn toàn ngược lại khi dòng vốn liên tục tháo chạy khỏi trái phiếu dài hạn, đẩy lợi suất kỳ hạn 30 năm vượt mốc 5%.

Động thái này phát đi tín hiệu rõ ràng rằng thị trường đang lo ngại về rủi ro lạm phát kinh niên và áp lực tài khóa dài hạn, chứ không đơn thuần là nỗi sợ suy thoái ngắn hạn. Lợi suất kỳ hạn 10 năm đã tăng từ 4,47% hồi đầu tháng 6 lên 4,55% vào ngày 10/6; nếu tính từ đầu tháng 3 mức tăng đã lên tới khoảng 55 điểm cơ bản.

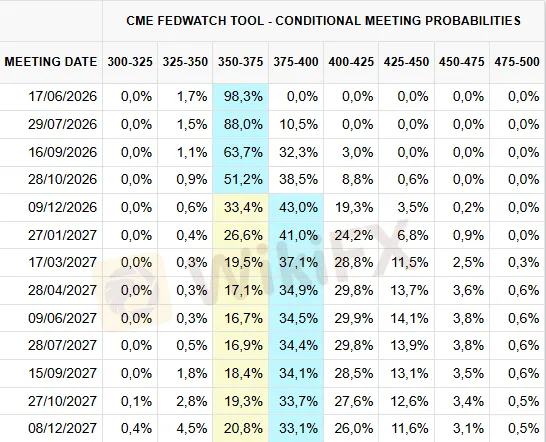

Diễn biến này cũng đánh dấu bước đảo chiều toàn diện của thị trường đối với các kỳ vọng vào chính sách của Fed. Ngay sau phiên giao dịch ngày 10/6, thị trường đã định giá đầy đủ cho một đợt tăng lãi suất 25 điểm cơ bản ngay trong năm 2026, kèm theo dự báo về tổng cộng 1,5 lần tăng trong vòng 12 tháng tới.

Công cụ CME FedWatch Tool hiện hiển thị xác suất lên tới 70% cho một đợt nâng lãi suất vào tháng 12 và 35% cho tháng 9.

Nguồn: CME FedWatch

Trên nền tảng dự đoán Polymarket, tỷ lệ đặt cược cho kịch bản có ít nhất một lần tăng lãi suất trong năm 2026 đã chạm mức 52%.

Nguồn: PolyMarket

Sự đảo hướng cực đoan từ thái cực này sang thái cực khác chỉ trong vòng 5 tháng đã kích hoạt chuỗi biến động dữ dội trên mọi thị trường tài sản.

Bối cảnh cấu trúc nợ của Mỹ càng khiến cho bài toán tài chính trở nên phức tạp.

Washington đang phải đối mặt với nghĩa vụ tài trợ cho khoản nợ lên tới khoảng 39.000 tỷ USD trong năm nay, trong khi các khối lượng lực lượng mua truyền thống đều đang đồng loạt thu hẹp quy mô.

Trung Quốc liên tục giảm vị thế nắm giữ; Nhật Bản kẹt giữa áp lực chi phí năng lượng nhập khẩu phi mã do khủng hoảng Hormuz và sức ép lên thị trường trái phiếu nội địa; còn thế hệ Baby Boomer tại Mỹ đang bước vào giai đoạn rút dần tiền tiết kiệm hưu trí.

Việc lợi suất kỳ hạn 30 năm vượt ngưỡng 5% là minh chứng cho sự trở lại của các “bond vigilante” - thuật ngữ chỉ các nhà đầu tư trái phiếu quy mô lớn sẵn sàng trừng phạt chính sách tài khóa của chính phủ bằng cách đẩy chi phí vay mượn lên cao nhằm buộc các nhà điều hành phải thắt lưng buộc bụng.

Vàng và bí ẩn lớn nhất của thị trường 2026

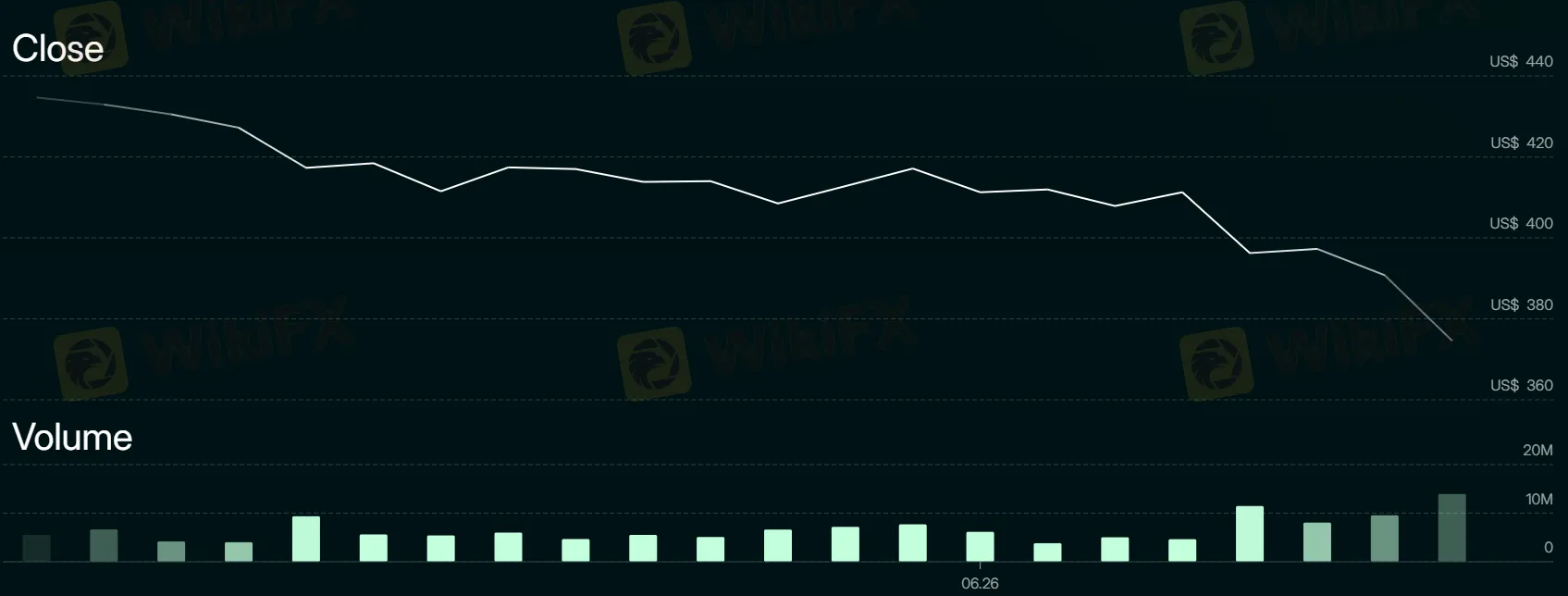

Chúng ta không thể phân tích trọn vẹn bức tranh ngày 10/6 nếu bỏ qua những diễn biến trên thị trường vàng.

Tính đến cuối phiên ngày 10/6, giá kim loại quý này chỉ còn neo quanh mức 4.130 USD/ounce, đánh dấu mức lao dốc tới 26% từ đỉnh 5.589 USD/ounce vào ngày 28/1/2026. Riêng trong vòng 30 ngày qua, vàng đã bốc hơi hơn 11% giá trị.

Điều đáng nói là đà suy thoái này lại diễn ra ngay giữa bối cảnh xung đột địa chính trị leo thang, lạm phát tăng tốc và hệ thống tài chính toàn cầu căng thẳng - những yếu tố mà theo lý thuyết thông thường phải là bệ phóng đẩy giá vàng lên cao.

Dữ liệu từ quỹ giao dịch chứng chỉ vàng lớn nhất thế giới SPDR Gold Shares phản ánh một đường dốc xuống liên tục. GLD đóng cửa phiên ngày 5/6 ở mức 396,24 USD/cổ phần, sau đó sụt giảm về 390,78 USD vào ngày 9/6, và chốt phiên 10/6 tại mức 374,58 USD/cổ phần - tương đương mức giá vàng vật chất khoảng 4.130 USD/ounce. Đây chính là vùng giá thấp nhất của kim loại quý này kể từ cuối tháng 11 năm 2025.

Nguồn: SPDR Gold Shares

Hiện tượng nghịch lý này được lý giải bởi hai tầng nguyên nhân mang tính cốt lõi.

Tầng thứ nhất nằm ở cơ học vận hành của thị trường.

Cuộc chiến tại Iran không phải là một rủi ro địa chính trị thông thường. Bằng việc bóp nghẹt nguồn cung dầu toàn cầu, cuộc xung đột này vừa tạo ra rủi ro chính trị, vừa kích hoạt lạm phát phi mã. Lạm phát dâng cao lại dẫn tới điều mà vàng e ngại nhất: kỳ vọng thắt chặt tiền tệ.

Chi phí cơ hội của việc nắm giữ một tài sản không sản sinh lợi suất như vàng sẽ tăng lên tỷ lệ thuận với đà tăng của lợi suất trái phiếu. Khi lợi suất kỳ hạn 10 năm chạm 4,55% và kỳ hạn 30 năm vượt mốc 5%, giới đầu tư có xu hướng tháo chạy khỏi vàng để dịch chuyển dòng vốn sang trái phiếu Kho bạc Mỹ.

Động thái này càng được củng cố khi ngân hàng Goldman Sachs chính thức xóa bỏ dự báo cắt giảm lãi suất trong năm 2026, đồng thời lùi kỳ vọng về đợt giảm lãi suất đầu tiên sang tận tháng 6 năm 2027.

Tầng thứ hai đến từ sự rạn nứt trong cấu trúc định giá dài hạn.

Chu kỳ tăng trưởng mạnh mẽ của vàng hậu đại dịch COVID-19 vốn dựa trên luận điểm về “dollar debasement trade”, xuất phát từ nỗi sợ chính phủ Mỹ in tiền vô tội vạ để tài trợ cho các khoản nợ khổng lồ với sự hậu thuẫn từ Fed. Tuy nhiên, luận điểm này đang bị lung lay dữ dội.

Tân Chủ tịch Fed Kevin Warsh, người vừa nhậm chức ngày 22/5/2026 với tỷ lệ phê chuẩn sít sao 54-45 tại Thượng viện, đã phát đi cam kết mạnh mẽ về việc thu hẹp bảng cân đối kế toán và thực thi chính sách tiền tệ diều hâu.

Cộng hưởng với việc các gói kích cầu tài khóa của chính phủ Mỹ bị cắt giảm mạnh, “debasement trade” đã hoàn toàn mất đi chỗ đứng. Hệ quả là vàng buộc phải quay trở lại mối quan hệ định giá truyền thống với lãi suất thực, một mối quan hệ hiện tại đang vô cùng bất lợi cho kim loại quý này.

Thị trường tiền số: Vòng lặp băng giá Crypto Winter 2.0

Thị trường tiền kỹ thuật số cũng không thể đứng ngoài vòng xoáy tháo chạy của dòng vốn.

Vào cuối ngày 10/6, Bitcoin đóng cửa quanh ngưỡng 61.465 USD sau khi có thời điểm lao dốc xuống mức thấp nhất trong ngày tại 60.740 USD. Song song đó, Ethereum cũng mất thêm 1,1% giá trị, lùi về vùng 1.620 USD.

Làn sóng sụt giảm đồng loạt này đã bóp nghẹt tổng vốn hóa của thị trường tiền số toàn cầu xuống còn khoảng 2,2 nghìn tỷ USD, tiệm cận mức thấp nhất kể từ thời điểm tháng 10 năm 2024.

Ảnh minh họa

Tuy nhiên, chỉ dấu mang tính cảnh báo sâu sắc hơn lại nằm ở xu hướng dịch chuyển của dòng vốn ETF. Theo dữ liệu từ CoinPaprika, các quỹ ETF Bitcoin giao ngay tại Mỹ đã ghi nhận chuỗi 13 ngày liên tiếp bị rút ròng tính đến ngày 3/6, với tổng giá trị thất thoát lên tới khoảng 4,3 đến 4,4 tỷ USD.

Động thái này là bằng chứng rõ ràng cho thấy các tổ chức tài chính lớn đang chủ động hạ tỷ trọng nắm giữ tiền số để phòng vệ trước việc thị trường tái định giá kỳ vọng vào chính sách của Fed.

Cơ chế vận hành này phản chiếu một cách hoàn hảo các chu kỳ lịch sử: kỷ nguyên tiền rẻ của Fed giai đoạn COVID-19 kích nổ bong bóng tài sản; chiến dịch thắt chặt năm 2022 đẩy thị trường vào mùa đông tiền số; làn sóng hạ nhiệt 2024-2025 giúp giá phục hồi; và giờ đây, bóng ma tăng lãi suất quay trở lại đang kích hoạt một vòng lặp băng giá mới.

Bên cạnh đó, một dữ liệu on-chain đặc biệt đáng lo ngại vừa được ghi nhận: khối lượng Bitcoin do các nhà đầu tư dài hạn (long-term holders) tích lũy đã vượt ngưỡng 16,5 triệu BTC, mức cao chưa từng có trong lịch sử.

Dù vậy, điều nguy hiểm là có tới gần một nửa trong số lượng Bitcoin này hiện đang ở trạng thái thua lỗ so với mức giá mua vào ban đầu. Thực trạng chưa từng có này phản ánh một bối cảnh thị trường kiệt quệ, nơi ngay cả những dòng vốn kiên định nhất cũng đang chịu tổn thương tài chính nặng nề.

Đây chính là một quả bom nổ chậm về mặt tâm lý, sẵn sàng kích hoạt một làn sóng bán tháo hoảng loạn tiếp theo nếu các ngưỡng hỗ trợ kỹ thuật của Bitcoin tiếp tục bị đánh sập.

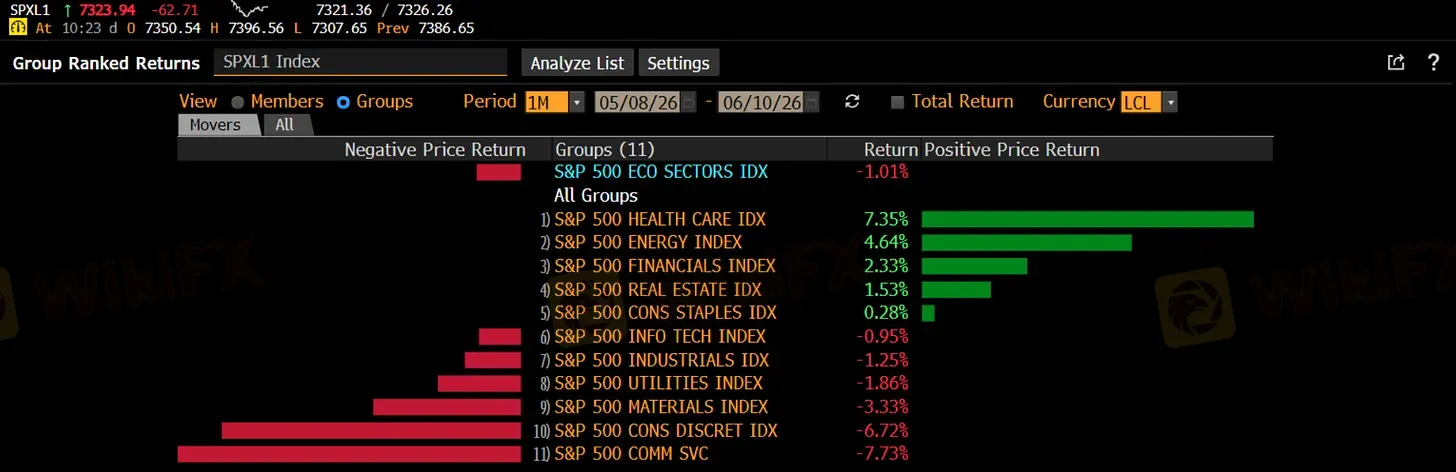

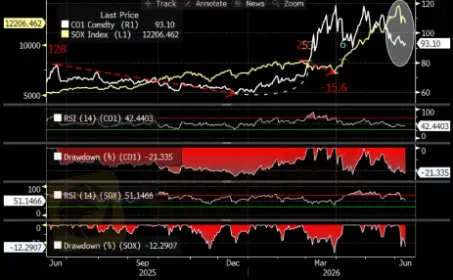

Thị trường cổ phiếu: Sự phân hóa lộ rõ bản chất

Các nhóm lĩnh vực đóng vai trò bệ đỡ cho thị trường với mức giảm ít nhất hoặc tăng nhẹ bao gồm chăm sóc sức khỏe, năng lượng và tài chính. Ở chiều ngược lại, những ngành đứng đầu danh sách tháo chạy là hàng tiêu dùng không thiết yếu, dịch vụ truyền thông và công nghiệp.

Nguồn: Richard Excell, Bloomberg

Đáng chú ý, chỉ số bán dẫn SOX - vốn từng ghi nhận mức tăng trưởng thần tốc gần 100% từ cuối tháng 3 đến đầu tháng 6 nhờ làn sóng công nghệ trí tuệ nhân tạo (AI) - vẫn tiếp tục chuỗi ngày lao dốc và đã bốc hơi gần 10% giá trị chỉ trong vòng một tuần qua.

Nguồn: Ben Emons

Dưới góc nhìn của mô hình phân tích tứ phân kinh tế vĩ mô mà các chiến lược gia đầu tư thường áp dụng, cấu trúc phân hóa ngành này đang phát đi một tín hiệu cảnh báo rõ ràng khi thị trường bắt đầu dịch chuyển sang góc phần tư đình lạm phát (stagflation quadrant).

Đây là một trạng thái kinh tế hiếm gặp và đặc biệt nan giải đối với các nhà điều hành chính sách, khi lạm phát kinh niên diễn ra song hành cùng đà tăng trưởng kinh tế suy yếu.

Trong môi trường khắc nghiệt này, nhóm dịch vụ y tế mang tính phòng thủ cao và ngành năng lượng hưởng lợi trực tiếp từ giá dầu leo thang sẽ trở thành hầm trú ẩn an toàn. Trái lại, nhóm hàng tiêu dùng tùy ý do nhu cầu sụt giảm khi thu nhập thực tế của người dân bị bào mòn, cùng với nhóm công nghệ định giá cao vốn rất nhạy cảm với lãi suất, sẽ phải chịu áp lực điều chỉnh nặng nề nhất.

Sự cộng hưởng tiêu cực này khiến việc cắt giảm lãi suất lúc này sẽ không khác nào đổ thêm dầu vào mồi lửa lạm phát, nhưng nếu quyết định giữ nguyên hoặc tiếp tục thắt chặt tiền tệ, Fed sẽ làm trầm trọng thêm nỗi sợ hãi về một cuộc suy thoái kinh tế, đồng thời trực tiếp bóp nghẹt định giá của thị trường cổ phiếu.

Xét từ góc độ định giá, hệ số P/E hiện tại của chỉ số S&P 500 đang neo quanh mức 22 lần, cao hơn đáng kể so với mức trung bình lịch sử trong các chu kỳ lãi suất cao. Nếu lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm duy trì từ mức 4,7% trở lên và phần bù rủi ro cổ phiếu (ERP) quay về mức bình quân 30 năm là khoảng 3% đến 4%, thì hệ số P/E hợp lý của thị trường chỉ nên rơi vào khoảng 15 lần.

Với mức thu nhập kỳ vọng trên mỗi cổ phần (EPS) của S&P 500 ước tính đạt khoảng 375 USD, mô hình định giá này hàm ý một mức điểm cân bằng hợp lý chỉ quanh ngưỡng 5.625 điểm, thấp hơn rất nhiều so với con số 7.267 điểm khi chốt phiên ngày 10/6.

Nguồn: Richard Excell, Bloomberg

Biểu đồ trên cho thấy chênh lệch giữa Earning Yield của S&P 500 và lợi suất trái phiếu Mỹ (Fed Model) đang bị kéo tụt về sát mốc 0 vào tháng 6/2026, phản ánh định giá cổ phiếu đang trở nên cực kỳ đắt đỏ tương đối so với trái phiếu.

Khoảng cách chênh lệch lớn này không đồng nghĩa với việc S&P 500 sẽ lập tức đổ đèo về vùng giá đó, nhưng nó cho thấy thị trường dường như đã quá lạc quan khi định giá dựa trên kịch bản Fed sẽ sớm quay xe nới lỏng tiền tệ. Khi giả định màu hồng đó không xảy ra, một đợt tái định giá khốc liệt là điều khó tránh khỏi.

Ba câu chuyện Forex quan trọng nhất

Diễn biến ngày 10/6 trên thị trường ngoại hối mang hình thái đặc thù của một giai đoạn chuyển tiếp chính sách đầy bất định.

Đầu tiên là câu chuyện của đồng USD trước áp lực từ đường cong kỳ vọng lãi suất.

Chỉ số DXY chốt phiên gần như đi ngang quanh vùng 99,5 đến 100 điểm, phản ánh sự giằng co quyết liệt giữa hai lực lượng đối kháng.

Một mặt, chỉ số CPI tổng thể vượt kỳ vọng đã hỗ trợ cho sức mạnh của đồng bạc xanh do giới đầu tư tin rằng Fed sẽ duy trì lập trường diều hâu. Mặt khác, chỉ số CPI lõi theo tháng thấp hơn dự báo cùng tính chất khó lường từ căng thẳng Iran lại khiến dòng tiền trở nên do dự.

Dù vậy, nếu nhìn vào bức tranh trung hạn, xu hướng dịch chuyển tài sản vẫn đang nghiêng về phía Mỹ.

Cặp tỷ giá EUR/USD đã sụt giảm từ mức 1,1740 vào giữa tháng 5 xuống còn 1,1547 trong ngày 10/6, tương đương mức mất giá khoảng 1,65% của đồng Euro chỉ trong hơn ba tuần, khi thị trường bắt đầu định giá lại khả năng Fed tăng lãi suất.

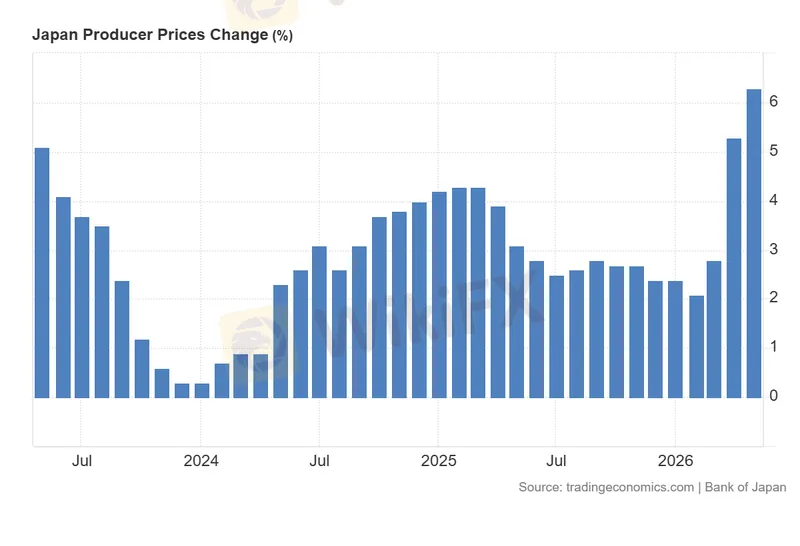

Kế đến là thế gọng kìm bóp nghẹt đồng Yên Nhật (USD/JPY).

Cặp USD/JPY đóng cửa ngày 10/6 ở mức 160,53, dao động trong biên độ hẹp từ 160,21 đến 160,57. So với vùng giá quanh 158 vào đầu tháng 3, đồng Yên đã mất thêm khoảng 1,6% giá trị do phải chịu áp lực kẹp hai chiều cực kỳ bất lợi.

Một mặt, nền kinh tế Nhật Bản đang gánh chịu chi phí nhập khẩu năng lượng phi mã khiến chỉ số giá sản xuất (PPI) tháng 5 nhảy vọt 6,3% so với cùng kỳ năm ngoái. Mặt khác, Ngân hàng Trung ương Nhật Bản (BOJ) không thể mạnh tay thắt chặt chính sách vì lo ngại gây đổ vỡ thị trường trái phiếu nội địa, trong bối cảnh Fed lại đang tiến gần hơn đến một đợt nâng lãi suất mới.

Nguồn: Trading Economics

Khoảng cách lợi suất nới rộng giữa hai bờ Thái Bình Dương tiếp tục là bệ phóng đẩy USD/JPY lên các vùng đỉnh mới.

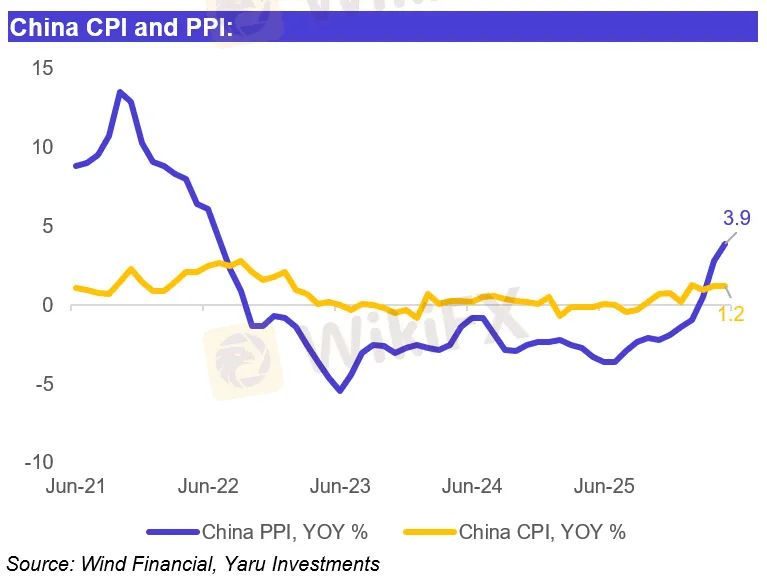

Cuối cùng là hiện tượng bán khống đồng tiền hàng hóa AUD/USD.

Cặp AUD/USD đã lao dốc từ mức 0,7159 ngày 1/6 xuống còn 0,7003 ngày 10/6, bốc hơi 2,2% giá trị chỉ trong vòng mười ngày. Diễn biến của đồng Đô la Úc là một ví dụ điển hình cho thấy tâm lý phòng vệ rủi ro (risk-off) toàn cầu có thể thổi bay mọi lợi thế mang tính lý thuyết của một đồng tiền gắn liền với tài nguyên.

Về nguyên tắc, việc Australia là quốc gia xuất khẩu năng lượng lớn sẽ được hưởng lợi khi giá dầu và khí hóa lỏng (LNG) leo thang. Tuy nhiên, trên thực tế, nỗi lo sợ về đà suy thoái kinh tế của Trung Quốc - đối tác thương mại lớn nhất của nước này - đã dập tắt hoàn toàn lợi thế đó.

Với chỉ số CPI tháng 5 của Trung Quốc ở mức thấp 1,2% trong khi PPI tăng tới 3,9%, biên lợi nhuận của các doanh nghiệp đại lục đang bị bóp nghẹt do chi phí đầu vào cao nhưng giá đầu ra yếu.

Nguồn: Wind Financial, Yaru Investments

Cộng hưởng với việc Fed có xu hướng tăng lãi suất làm thu hẹp chênh lệch lợi suất giữa AUD và USD, đồng Đô la Úc đã phải chịu áp lực bán tháo nặng nề, để lại một bài học sâu sắc về tính phức tạp khi phân tích liên thị trường trong môi trường đình lạm phát.

Tâm điểm Kevin Warsh và cuộc họp FOMC 16-17/6

Tất cả các mắt xích phân tích từ lạm phát, năng lượng, trái phiếu cho đến ngoại hối đều đang dẫn về một điểm hội tụ duy nhất: cuộc họp FOMC diễn ra vào ngày 16-17/6 tới đây.

Ảnh minh họa

Điều giới đầu tư đang nín thở theo dõi không phải là quyết định lãi suất tức thì, bởi các công cụ dự báo đều chỉ ra xác suất từ 96% đến 98% Fed sẽ giữ nguyên lãi suất trong vùng 3,50% đến 3,75%. Thay vào đó, tâm điểm chú ý sẽ đổ dồn vào giọng điệu mang tính định hướng của tuyên bố chính sách, biểu đồ chấm dự báo lãi suất (Dot Plot), và đặc biệt là phong cách ứng biến của tân Chủ tịch Warsh trong cuộc họp báo đầu tiên.

Ông Kevin Warsh đang phải tiếp quản một di sản vĩ mô vô cùng phức tạp và đầy áp lực.

Một mặt, lạm phát tổng thể đang lao dốc lên nhưng phần lớn lại do cú sốc cung dầu mỏ từ căng thẳng địa chính trị, chứ không phải từ sức nóng nhu cầu nội địa. Mặt khác, dù lãi suất thực vẫn đang được duy trì ở mức dương nhằm thắt chặt nền kinh tế, thị trường tài chính vẫn đang gây sức ép buộc ông phải phát đi những thông điệp diều hâu mạnh mẽ, bằng không sẽ phải đối mặt với nguy cơ kỳ vọng lạm phát dài hạn bị mất kiểm soát.

Sự bế tắc này đã tạo ra một làn sóng phân kỳ quan điểm gay gắt giữa các định chế tài chính lớn tại Phố Wall.

Goldman Sachs đã chính thức xóa bỏ kịch bản hạ lãi suất trong năm 2026 và lùi kỳ vọng sang tháng 6/2027. BNP Paribas thậm chí còn dự báo một lộ trình khắc nghiệt với ba lần tăng lãi suất liên tiếp bắt đầu từ tháng 12 năm nay. Bank of America chọn giải pháp an toàn khi dự báo Fed sẽ giữ nguyên lãi suất nhưng lưu ý rủi ro thiên về hướng thắt chặt ở kỳ hạn ngắn.

Ngược lại, JPMorgan Chase kỳ vọng một giai đoạn đi ngang kéo dài hết năm 2026 trước khi tính đến chuyện nâng lãi suất vào năm 2027. Trong khi đó, Citigroup đang trở nên cô độc khi là ngân hàng lớn duy nhất vẫn cố thủ với kịch bản Fed sẽ có ba lần cắt giảm lãi suất trong năm nay, một lập trường ngày càng xa rời thực tế sau con số CPI 4,2%.

Trong bối cảnh hiện tại, sự mơ hồ hay do dự trong phát ngôn của Fed sẽ phải trả giá bằng một hệ lụy rất đắt.

Thị trường trái phiếu Kho bạc Mỹ đang đứng trước nguy cơ bị các dòng vốn lớn quay lưng nếu các nhà điều hành không đưa ra được những tín hiệu cam kết kiểm soát lạm phát rõ ràng.

Theo nhận định từ các chuyên gia phân tích tại Navy Federal Credit Union, nếu Warsh không thể hiện lập trường đủ cứng rắn, ông sẽ lập tức đánh mất niềm tin từ thị trường trái phiếu.

Một khi phòng tuyến này bị phá vỡ và lợi suất trái phiếu mất kiểm soát, chi phí vay mượn của toàn bộ nền kinh tế, từ các tập đoàn lớn cho đến từng hộ gia đình, sẽ bị đẩy lên một mặt bằng giá mới đầy khắc nghiệt.

Ba kịch bản và câu hỏi tiếp theo

Sau ngày 10/6, thị trường đang đứng trước một ngã ba thực sự chứ không phải chỉ là biến động bình thường.

Con đường thứ nhất là kịch bản “Kiềm chế cẩn thận”: Warsh phát tín hiệu hawkish nhưng có cân nhắc tại cuộc họp 16-17/6, nhấn mạnh lạm phát cơ bản đang được kiểm soát và năng lượng là nguồn gốc chủ yếu. Thị trường ổn định, lãi suất trái phiếu dao động trong biên độ hẹp, cổ phiếu phục hồi kỹ thuật. Kịch bản này phụ thuộc vào dữ liệu PPI ngày 12/6 không gây thêm cú sốc nào và vào tín hiệu từ Iran không leo thang thêm.

Con đường thứ hai là kịch bản “Hormuz mở lại”: Một thỏa thuận ngoại giao đột ngột về việc mở lại eo biển Hormuz. Dầu giảm mạnh, CPI tương lai sẽ hạ xuống, áp lực lên Fed giảm, thị trường tài chính phục hồi rộng. Đây là kịch bản được thị trường “hy vọng mua vào” và cũng là lý do tại sao giá dầu hiện tại vẫn thấp hơn dự báo của EIA: thị trường đang định giá một xác suất không nhỏ cho kịch bản hòa giải.

Con đường thứ ba là kịch bản “Stagflation đào sâu”: Lạm phát lõi bắt đầu bắt kịp lạm phát headline trong các tháng tới do thuế quan, chi phí vận chuyển và lạm phát thực phẩm từ phân bón. Warsh buộc phải tăng lãi suất tại cuộc họp tháng 9. Đường cong lợi suất tiếp tục dốc lên, P/E cổ phiếu co lại, và dòng tiền rút khỏi tài sản rủi ro mạnh hơn.

Điều thú vị là trong cả ba kịch bản, một biến số chung chi phối tất cả: giá dầu. Như một nhà phân tích cấp cao đã mô tả, “thị trường đang được tạm tha về mặt macro, và giá dầu là người quản chế.” Nếu dầu ổn định hoặc giảm, mọi áp lực giảm bớt. Nếu dầu tiếp tục tăng, thị trường sẽ cần đối mặt với một vòng định giá lại mới.

Nhìn lại một cách khách quan, những diễn biến nghẹt thở trong ngày 10 tháng 6 năm 2026 không phải là một sự kiện “Black Swan” bất ngờ, mà là thời điểm các xu hướng ngầm ẩn suốt nhiều tháng qua cùng bộc phát khi gặp chất xúc tác phù hợp.

Bản thân con số CPI 4,2% hay vụ sụt giảm tồn kho 7,23 triệu thùng của EIA và các thông điệp leo thang từ Iran đều đã được dự báo từ trước, nhưng sự hội tụ đồng thời của cả ba yếu tố này trong cùng một ngày mới là đòn chí mạng biến một phiên giảm điểm thông thường thành một cuộc hoảng loạn tổng lực.

Về dài hạn, câu hỏi cấu trúc lớn nhất đang thách thức dòng chảy vốn vĩ mô là liệu áp lực lạm phát năng lượng từ eo biển Hormuz có đủ sức lan rộng và tạo ra hiệu ứng vòng hai (second-round effects) lên lĩnh vực dịch vụ và tiền lương hay không.

Nếu câu trả lời là có, một chu kỳ thắt chặt tiền tệ mới khắc nghiệt hơn sẽ bắt đầu, còn nếu không, đây sẽ chỉ là một cú sốc cung ngắn hạn và thị trường sẽ nhanh chóng lấy lại thế cân bằng ngay khi eo biển được khai thông.

Câu hỏi thường gặp (FAQ)

CPI tháng 5 của Mỹ 4,2% có thực sự đáng lo hơn số liệu trước đây không?

Con số 4,2% là mức cao nhất kể từ tháng 4 năm 2023 và vượt kỳ vọng 4,0%. Tuy nhiên, điều đáng lo hơn không phải là con số tổng mà là ba tín hiệu bên trong: supercore (dịch vụ lõi trừ nhà ở) tăng lên 3,7% YoY; apparel tăng 4,8% YoY do thuế quan; và CPI 3 tháng annualized đạt 8%, gợi nhớ đỉnh lạm phát năm 2022. Đây là bộ ba tín hiệu cho thấy lạm phát đang lan rộng chứ không chỉ tập trung ở năng lượng.

Tại sao kho dầu EIA giảm liên tiếp lại quan trọng hơn một lần giảm đơn lẻ?

Trong 5 tuần liên tiếp từ giữa tháng 5 đến đầu tháng 6, tổng lượng tồn kho dầu thương mại Mỹ giảm 31,1 triệu thùng. Tốc độ trung bình 6,2 triệu thùng/tuần này, nếu duy trì, sẽ đưa tồn kho OECD về mức thấp nhất kể từ năm 2003 vào cuối 2026 theo dự báo của EIA. Điều đáng lo hơn là 4 trong 5 tuần đó, mức giảm thực tế vượt xa dự báo, chứng tỏ các mô hình thị trường đang liên tục đánh giá thấp tốc độ cạn kiệt nguồn cung.

Vì sao vàng giảm khi có xung đột địa chính trị và lạm phát tăng?

Vàng đang trải qua giai đoạn chuyển tiếp của “narrative” định giá. Chu kỳ tăng lên 5.589 USD/ounce (đỉnh 28/1/2026) được xây dựng trên lo ngại “tàn phá đồng tiền” và Fed nới lỏng. Nay với Fed có dấu hiệu hawkish dưới Warsh, lãi suất thực đang tăng (chi phí cơ hội giữ vàng tăng), và kỳ vọng tăng lãi suất ngày càng được định giá vào thị trường. Khi mô hình DCF áp dụng cho vàng cho thấy chi phí cơ hội cao hơn và xác suất cắt lãi suất cũng thấp hơn, vàng giảm bất chấp rủi ro địa chính trị.

Thị trường Forex sẽ diễn biến thế nào trong tuần tới sau FOMC?

Tuần 16-17/6 là tuần quan trọng nhất cho thị trường tiền tệ trong nhiều tháng. Nếu Warsh phát tín hiệu hawkish rõ ràng, USD/JPY có thể tiếp tục leo cao (vùng 161-162), EUR/USD có thể điều chỉnh xuống gần 1,14-1,15, và AUD/USD có thể thủng vùng hỗ trợ 0,70. Nếu giọng điệu trung tính hơn dự kiến hoặc tập trung vào rủi ro tăng trưởng, sẽ có phản ứng ngược lại với USD suy yếu ngắn hạn. Trong mọi kịch bản, biên độ dao động sẽ cao.

Bitcoin có thể là “vàng số” trong môi trường này không?

Dữ liệu thực tế không ủng hộ luận điểm đó tại thời điểm này. BTC đang hành xử như tài sản công nghệ beta cao hơn là tài sản trú ẩn. Sự tương quan của nó với Nasdaq mạnh hơn tương quan với vàng hoặc trái phiếu ngắn hạn. Với 13 ngày liên tiếp dòng tiền ròng âm khỏi ETF Bitcoin giao ngay và gần 50% long-term holders đang ở trạng thái thua lỗ, rủi ro hướng xuống trong ngắn hạn vẫn còn hiện hữu.

Nguồn tham khảo

- U.S. Bureau of Labor Statistics. Consumer Price Index - May 2026.

- U.S. Energy Information Administration. Weekly Petroleum Status Report - Week Ending June 5, 2026.

- U.S. Energy Information Administration. Short-Term Energy Outlook - June 2026.

- Cingari, Piero. “Inflation Hits 3-Year Highs: Is the Fed Ready To Hike Rates?”.

- Interactive Brokers. “Inflation Surges To 4.2%, Highest Since April 2023: Wall Street Now Bets On A Fed Hike (Updated)”.

- Investing.com. “CPI Reprieve Gives Markets Time but Not Immunity From Inflation”.

- Fox Business / Revell, Eric. “May 2026 CPI Inflation: BLS Report Shows Consumer Prices Rose Last Month”.

- GoldSilver. “Gold Slides to $4,130 as Iran War Turns Inflation Against It”.

- EBC Financial Group. “Gold Price Drop to 2-Month Low: Should XAU/USD Holders Fear $4,100 Next?”.

- Barchart.com. “Crude Oil WTI ICE Jun '26 Futures - July WTI closed up +1.83 (+2.07%)”.

- InvestingLive. “EIA Weekly US Crude Oil Inventories -7227K vs -3974K Expected”.

- CryptoPotato / Young, Martin. “Bitcoin Fragile at $62K as Iran Closes Strait of Hormuz, US Inflation Hits 3-Year High”.

- CoinDesk / Malwa, Shaurya. “Live Updates: Soft Core Inflation Gave Crypto a Bounce, but Only Bitcoin Held Up on the Week”.

- Tradevae. “Gold Falls Under $4,200 as Iran-Struck Energy Risks and Fed Hike Odds Weigh on Metals”.

- CFA Society Chicago. “Macro Matters Podcast - What Is the Common Thread?”.

- Reuters. “Oil Inventories Are Headed Toward Multi-Decade Lows, US EIA Warns”.

Xem thêm

Sàn Forex MAREX lừa đảo: Bị tố cáo che giấu gần 1 tỷ USD rủi ro phái sinh - WikiFX cảnh báo

WikiFX cảnh báo sàn MAREX với hàng loạt bằng chứng gian lận kế toán gần 1 tỷ USD, các vụ kiện tập thể tại Mỹ và vi phạm quy định tài chính. Xem ngay phân tích chi tiết rủi ro để bảo vệ tài khoản đầu tư của bạn.

Đánh giá sàn Forex AXEL 2026: Có an toàn không? - WikiFX Review

Đánh giá sàn Forex AXEL 2026: Thông tin chi tiết về giấy phép quy định, nền tảng giao dịch, điều kiện môi trường và rủi ro khi tham gia thị trường Forex. WikiFX Review giúp nhà đầu tư mới tìm hiểu toàn diện trước khi quyết định.

Tin tức tổng hợp 11/06/2026: Lạm phát Mỹ vọt qua 4%, Trump tuyên bố "thích điều đó"

Lạm phát Mỹ vọt lên đỉnh 3 năm giữa lúc Mỹ leo thang không kích Iran, đẩy giá dầu tăng vọt, chứng khoán lao dốc và vàng mất sức hấp dẫn trú ẩn an toàn. Thị trường toàn cầu chao đảo khi các tính toán rủi ro địa chính trị và chính sách tiền tệ đảo lộn hoàn toàn chỉ trong 24 giờ.

Top 5 sàn Forex phổ biến nhất Việt Nam tháng 05/2026 - WikiFX Review

Top 5 sàn Forex phổ biến nhất Việt Nam tháng 05/2026 theo dữ liệu WikiFX: GTCFX, KVB, Exness, VT Markets và DBG Markets. Phân tích chi tiết xu hướng tìm kiếm, điểm mạnh nổi bật của KVB cùng lời khuyên tra cứu thông tin an toàn trước khi quyết định. Forex tồn tại rủi ro rất cao.

Broker WikiFX

TMGM

STARTRADER

Exness

FOREX.com

TICKMILL

HFM

TMGM

STARTRADER

Exness

FOREX.com

TICKMILL

HFM

Broker WikiFX

TMGM

STARTRADER

Exness

FOREX.com

TICKMILL

HFM

TMGM

STARTRADER

Exness

FOREX.com

TICKMILL

HFM

Tin hot

Lịch kinh tế ngày 10-13/06/2026: Phép thử lạm phát quyết định đường đi lãi suất

WikiFXVì sao giá dầu vẫn chưa đạt mốc 200 USD khi hơn 10 triệu thùng đang bốc hơi mỗi ngày?

WikiFXĐánh giá sàn Forex ZFX 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXChip, AI, Robot và đất hiếm: Cuộc chiến công nghệ giữa Trung Quốc và Mỹ

WikiFXĐánh giá sàn Forex AXEL 2026: Có an toàn không? - WikiFX Review

WikiFXTin tức tổng hợp 11/06/2026: Lạm phát Mỹ vọt qua 4%, Trump tuyên bố "thích điều đó"

WikiFXĐánh giá SPOVA 2026: An toàn hay rủi ro cao?

WikiFXWorld Cup - Dự đoán Forex, Rinh quà cực chất

WikiFXChỉ số USD giảm xuống 99,69 sau lệnh đình chỉ tấn công quân sự của Mỹ

WikiFXĐồng USD giảm nhẹ sau tín hiệu về thỏa thuận Mỹ - Iran

WikiFXTính tỷ giá hối đoái