Vì sao giá vàng giảm 1.600 USD chỉ trong 5 tháng?

Lời nói đầu:Giá vàng thế giới rơi từ đỉnh 5.589 USD xuống dưới 3.965 USD chỉ trong 5 tháng. Nhưng thủ phạm không phải hòa bình ở Hormuz hay cú sụp KOSPI, mà là một tài liệu vẻn vẹn hai trang từ Fed. Phân tích chuyên sâu toàn bộ cơ chế đằng sau đợt tháo chạy khỏi vàng lớn nhất kể từ năm 2013.

Tính đến phiên giao dịch ngày 26/6/2026, giá vàng giao ngay đứng ở mức 4.091,55 USD/oz, đã phục hồi một phần sau khi chạm đáy 3.965 USD vào ngày 24/6. Trong 5 tháng trước đó, từ đỉnh lịch sử gần 5.589 USD hồi cuối tháng 1, kim loại quý đã bốc hơi hơn 1.500 USD. Câu hỏi không phải là bao nhiêu, mà là tại sao, và câu trả lời lại đang bị đa số thị trường đọc sai.

Vàng tăng khi không ai mua vì an toàn, rồi giảm khi không ai muốn bán

Trước khi mổ xẻ cơ chế phá sàn 4.000 USD, hãy cùng nhìn lại bức tranh toàn cảnh.

Trong suốt gần sáu tuần từ cuối tháng 4 đến giữa tháng 6, thị trường chứng kiến một sự kiện kỳ lạ: giá dầu thô lao xuống, lợi suất trái phiếu bắt đầu hạ nhiệt, và bản ghi nhớ hòa giải Geneva về eo biển Hormuz được ký ngày 19/6 đã đưa tàu thuyền quay trở lại tuyến hàng hải sau 116 ngày gián đoạn, vậy mà giá vàng không nhúc nhích.

Dầu Brent giao tháng 8 về mức 76,88 USD/thùng, WTI giao tháng 8 chạm 73,05 USD, đều thấp hơn khoảng 10% so với mức trước khi có tin hòa giải, nhưng vàng vẫn bám trụ trên ngưỡng 4.320 USD, từ chối đi theo “kịch bản hòa bình.”

Phần lớn bình luận thị trường nhìn vào hiện tượng này và gọi đó là sức mạnh vàng, nhưng theo WikiFX, đó là cách đọc sai.

Cách đọc đúng là: kim loại quý đang phản ánh một lực đẩy khác, không phải phần thưởng địa chính trị ngắn hạn từ Hormuz. Và điều đó có nghĩa là khi cú sốc địa chính trị phai đi, thứ còn lại giữ vàng ở đó sẽ là một câu chuyện có căn cơ hơn, nhưng cũng dễ bị tổn thương hơn bởi một lực cụ thể: chính sách tiền tệ.

Vàng không giảm khi hòa bình đến, mà nó giảm khi ngân hàng trung ương mạnh tay nhất thế giới phát tín hiệu tăng lãi suất.

Đó là nghịch lý đáng suy nghĩ nhất của cả chu kỳ 2025-2026 này.

Giá vàng hôm nay và hành trình 5 tháng sụp đổ

Để có bức tranh rõ ràng, cần nhìn vào chuỗi dữ liệu giá vàng hàng tuần.

Từ mức 5.277 USD vào tuần đầu tháng 3/2026, sau khi đạt đỉnh giao dịch intraday gần 5.589 USD cuối tháng 1, giá vàng trải qua một quỹ đạo suy giảm theo từng nấc, không phải theo đường thẳng.

Tuần cuối tháng 3 ghi nhận cú rơi đầu tiên từ 5.019 USD xuống 4.493 USD, một mức giảm gần 10,5% chỉ trong một tuần, đây là giai đoạn FOMC tháng 3 phát đi tín hiệu “higher for longer.” Từ tháng 4 đến đầu tháng 5, vàng phục hồi dần về vùng 4.700-4.830 USD, nhưng đây là kiểu phục hồi của một tài sản đang tái định vị chứ không phải bứt phá mới.

Rồi từ tuần đầu tháng 5, vàng lại đi xuống đều theo từng bậc qua các mức 4.540, 4.328 (đầu tháng 6) và 4.155 (tuần 21/6), trước khi phá sàn 4.000 USD vào ngày 24/6 với mức thấp nhất 3.965 USD ghi nhận theo giá LBMA.

Tính đến phiên 26/6/2026, giá spot giao ngay đứng ở 4.091,55 USD, trong khi tuần kết thúc ngày 25/6 ghi nhận mức đóng cửa 4.009,99 USD/oz theo dữ liệu tuần.

Nguồn: Trading Economics

Bạc cũng không nằm ngoài vòng xoáy. Giá bạc giao ngay theo dữ liệu thời gian thực hiện là 59,37 USD/oz, đẩy tỷ lệ vàng/bạc lên khoảng 68,9 lần. Đây là tín hiệu quan trọng, và ý nghĩa của nó sẽ được phân tích ở phần sau.

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đứng ở 4,51% vào tuần kết thúc ngày 12/6, sau đó hạ nhẹ về 4,46% vào tuần 19/6 khi dòng tiền trú ẩn quay lại trái phiếu vào cuối tuần giữa làn sóng bán tháo cổ phiếu.

Hai con số này là cột sống của câu chuyện giá vàng năm 2026.

Hai trang tài liệu phá vỡ mốc 4.320 USD

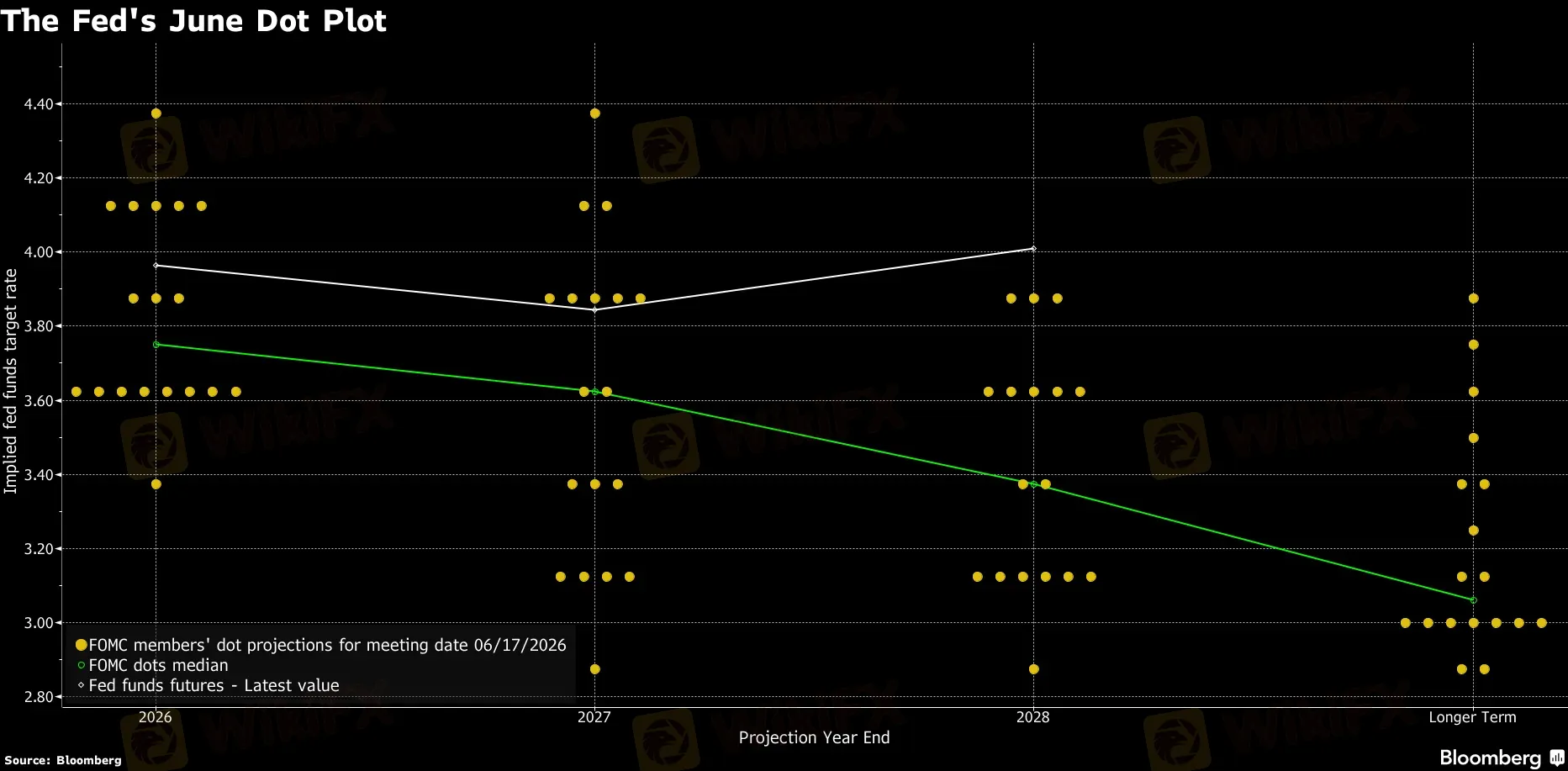

Cuộc họp FOMC ngày 17/6/2026, cuộc họp đầu tiên dưới sự chủ trì của tân Chủ tịch Fed Kevin Warsh, kết thúc với quyết định giữ lãi suất quỹ liên bang ở mức 3,50-3,75%. Điều này không có gì bất ngờ, nhưng bước ngoặt nằm ở bản Summary of Economic Projections, tức dot plot.

Chín trong số 19 quan chức FOMC dự phóng ít nhất một lần tăng lãi suất 25 điểm cơ bản trước cuối năm 2026, với sáu người trong số đó dự báo tổng cộng hai lần tăng, tương đương 50 điểm cơ bản. Đây không phải sự điều chỉnh biên, bởi vì vào đầu năm nay, vốn không một thành viên nào trong ủy ban hướng đến tăng lãi suất.

Sự đảo chiều hoàn toàn trong một cuộc họp duy nhất là điều chưa từng xảy ra trong chu kỳ này. Đồng thời, bản SEP nâng dự báo lạm phát lõi PCE năm 2026 lên 3,3%, so với con số 2,7% hồi tháng 3, một bước điều chỉnh tăng 60 điểm cơ bản không có tiền lệ trong chu kỳ dự báo gần đây.

Dot plot của cuộc họp FOMC tháng 6/2026 - Nguồn: Bloomberg

Phản ứng thị trường diễn ra tức thì và có hệ thống.

Lợi suất trái phiếu kỳ hạn 2 năm tăng 2,25% trong tuần sau FOMC lên 4,179%, theo Bloomberg. Điều này quan trọng hơn cả động thái của lợi suất 10 năm, vì lợi suất 2 năm phản ánh kỳ vọng thị trường về chính sách tiền tệ ngắn hạn, và khi nó tăng đột ngột như vậy, có nghĩa là trader đang thực sự định giá lại toàn bộ quỹ đạo lãi suất trong 12-18 tháng tới, không phải chỉ phản ứng bề ngoài.

Cùng lúc đó, Chỉ số đô la Mỹ (DXY) tăng 1% trong tuần sau FOMC, tiến lên vùng 101,36, mức cao nhất 13 tháng. Theo dữ liệu ADMIS, thị trường tiền tệ ngay lập tức định giá đầy đủ một lần tăng lãi suất trong cuộc họp tháng 10, và xác suất tăng vào tháng 9 vượt qua 50%.

Ole Hansen của Saxo Bank trong một bình luận thị trường ngày 25/6 nhận xét rằng vùng 4.000 đến 4.100 USD “vẫn là ngưỡng then chốt” đối với vàng, và một nhịp phá thủng bền vững xuống dưới đó có nguy cơ kích hoạt “một làn sóng bán tháo mới theo quán tính.”

Thực tế, đó chính xác là điều đã xảy ra ngày 24/6 khi giá chạm 3.965 USD, dù sau đó thị trường nhanh chóng lấy lại ngưỡng 4.000 và hiện đứng ở 4.091 USD.

Lãi suất thực, đô la và vì sao hai lực này không bao giờ hoạt động riêng lẻ

Để hiểu vì sao dot plot lại mạnh đến vậy, cần đi sâu hơn vào cơ chế giá vàng so với lãi suất thực.

Nhóm phân tích Union Bancaire Privée (UBP) trong báo cáo tháng 5/2026 đã xác định từ mô hình hồi quy rằng hệ số tương quan R² giữa giá vàng và lợi suất thực TIPS kỳ hạn 10 năm của Mỹ lên tới 0,76, nghĩa là hơn 76% biến động giá vàng trong giai đoạn này có thể được giải thích chỉ bằng một biến số duy nhất là lợi suất TIPS. Cùng với đó, mô hình UBP ước tính mỗi 1% tăng trong lợi suất TIPS thực tương ứng với mức giảm khoảng 100 USD/oz trong giá vàng giao ngay.

Khi Warsh dot plot đẩy lợi suất thực 10 năm từ vùng 1,8-1,9% lên gần 2,2%, mức tăng khoảng 30-40 điểm cơ bản trong thực tế đã tương ứng với áp lực giảm khoảng 30-40 USD/oz từ yếu tố TIPS đơn thuần. Nhưng đó mới chỉ là lớp đầu tiên, lớp thứ hai là về đô la.

Mối quan hệ nghịch chiều giữa đô la và vàng hoạt động thông qua hai kênh.

Thứ nhất là kênh định giá thuần túy: khi đô la mạnh hơn, vàng tính bằng đô la trở nên đắt hơn đối với người mua ở ngoài nước Mỹ, từ đó thu hẹp nhu cầu vật chất quốc tế, đặc biệt là từ Ấn Độ, Trung Quốc và Đông Nam Á.

Thứ hai là kênh tín hiệu: khi đô la mạnh vì Fed hawkish, nó phát đi thông điệp rằng tài sản có lãi suất của Mỹ đang trở nên hấp dẫn hơn so với tài sản không lãi suất như vàng, từ đó kéo dòng tiền định chế rời bỏ kim loại quý.

Khi hai lực này tác động cùng chiều, như trong tuần sau FOMC 17/6 và tuần cuối tháng 6, hiệu ứng nhân lên của chúng mạnh hơn rất nhiều so với từng lực riêng lẻ.

FXEmpire trong báo cáo phân tích ngày 19/6 mô tả chính xác điều này: “Lợi suất ngắn hạn tăng và đô la mạnh lên cùng lúc là tổ hợp tệ nhất mà vàng có thể phải đối mặt trong môi trường lãi suất dẫn dắt. Mỗi yếu tố đơn lẻ đã là vấn đề. Cả hai cùng xuất hiện và mọi nhịp phục hồi đều trở thành cơ hội bán ra.”

Lạm phát “theo kênh sai” và nghịch lý của chiến tranh làm hại vàng

Có một điểm mà nhiều nhà đầu tư nhỏ lẻ thường bỏ qua, và nó liên quan đến bản chất của cú sốc lạm phát đang diễn ra. Câu hỏi quan trọng không phải là lạm phát có cao không, mà là lạm phát đến từ đâu.

Cuộc xung đột ở eo biển Hormuz đã đẩy giá năng lượng tăng vọt 23,5%, kéo CPI tháng 5/2026 của Mỹ lên 4,2%, mức cao nhất kể từ tháng 4/2023. Theo lý thuyết tài chính truyền thống, lạm phát cao hỗ trợ vàng bởi vì vàng được xem là hàng rào chống lại việc đồng tiền mất giá. Điều đó đúng khi lạm phát đến từ kênh cầu kéo hoặc chính sách tiền tệ lỏng lẻo.

Nhưng lạm phát năng lượng từ cú sốc cung ngoại sinh, chẳng hạn như việc gián đoạn tuyến đường biển Hormuz, hoạt động theo cơ chế ngược lại hoàn toàn. Nó tạo ra lạm phát mà ngân hàng trung ương không thể giải quyết bằng cách nới lỏng, mà buộc phải ứng phó bằng cách thắt chặt.

Khi Fed phải thắt chặt để chống lạm phát năng lượng, lãi suất thực tăng, đô la mạnh lên, và vàng chịu áp lực, dù cuộc chiến vẫn đang diễn ra ở đó.

Warsh trong tuyên bố sau họp FOMC đã nêu rõ rằng Fed quy lạm phát hiện tại cho “các cú sốc cung gây tăng giá trong một số lĩnh vực, bao gồm năng lượng.” Đây là một thừa nhận rõ ràng rằng đây là lạm phát theo kênh sai đối với vàng.

Điều trớ trêu hơn nữa được chỉ ra bởi ADMIS trong báo cáo ngày 24/6: bởi vì Brent và WTI đang tiếp tục giảm sau khi thỏa thuận hòa bình được công bố, nguồn gốc lạm phát mà Warsh trích dẫn để biện minh cho khả năng tăng lãi suất đang trực tiếp bị suy yếu.

Điều đó có nghĩa là nếu giá dầu giảm đủ nhanh, số liệu lạm phát tháng 6 và tháng 7 sẽ làm dịu đi trước cuộc họp FOMC tiếp theo, và toàn bộ cơ sở cho dot plot hawkish sẽ bị lung lay. Đây là con dao hai lưỡi mà thị trường vàng đang đọc từng ngày.

Cú sốc vĩ mô trở nên phức tạp hơn khi dữ liệu PMI tổng hợp nhanh của S&P Global tháng 6 đạt 52,2, mức cao nhất 5 tháng, với PMI sản xuất đạt đỉnh 49 tháng. Kinh tế Mỹ đang tăng trưởng mạnh, lạm phát vẫn chạy nóng, trong khi việc làm ngành sản xuất co cụm với tốc độ nhanh nhất kể từ 2009.

Đây là tổ hợp mà giới phân tích gọi là bẫy “stagflation nhẹ,” và nó khóa chặt con đường của Warsh: ông không thể cắt lãi suất khi tăng trưởng còn đó và lạm phát chưa tắt, nhưng cũng không thể tăng lãi suất quá mạnh khi việc làm đang yếu đi trong chế tạo.

Đây chính là lý do thị trường không thể đọc rõ hướng tiếp theo của Fed, và sự mơ hồ đó chính là kẻ thù lớn nhất của giá vàng trong ngắn hạn.

Vàng không còn là “biểu hiện sạch nhất” của sự bất tín

Có một luận điểm trung tâm mà phân tích từ Investing.com ngày 24/6 đã đặt ra và cần được xem xét nghiêm túc, bởi vì nó chạm đến lõi của câu chuyện vàng 2025-2026.

Giai đoạn từ giữa 2024 đến tháng 1/2026, vàng không chỉ đơn giản là tài sản trú ẩn hay công cụ chống lạm phát. Nó trở thành “phiếu phản đối của thị trường” (protest vote) chống lại toàn bộ kiến trúc tài chính của phương Tây: thâm hụt ngân sách leo thang, nợ liên bang vượt 36 nghìn tỷ đô la, lạm phát dai dẳng, và quan trọng nhất là giả định ngầm rằng Fed sẽ luôn chớp mắt trước, rằng chính sách sẽ luôn ưu tiên tăng trưởng ngắn hạn thay vì kỷ luật lạm phát.

Cả ngân hàng trung ương toàn cầu, quỹ ETF, nhà đầu tư nhỏ lẻ và smart money đều mua vàng vì cùng một niềm tin cốt lõi đó: đô la sẽ bị pha loãng dần.

Nhưng chính Kevin Warsh đã thay đổi giả định đó.

Không phải bằng cách thực sự tăng lãi suất mà bằng cách phát tín hiệu rằng ông sẵn sàng làm vậy. Lần đầu tiên trong nhiều tháng, thị trường phải đối mặt với khả năng rằng Fed có thể không “blink first,” rằng ổn định giá cả vẫn còn quan trọng hơn tiện lợi tài chính, rằng niềm tin vào đô la có thể không chỉ là một chiều hướng duy nhất trong thập kỷ này.

Đó là lý do mà Investing.com trong phân tích ngày 24/6 kết luận: “Đây là vàng đang tái định giá khả năng Fed sẽ không còn chuẩn bị để xác nhận câu chuyện phi giá trị hóa. Cho đến nay, vàng không còn là biểu hiện sạch nhất của sự bất tín của thị trường. Nó là một giao dịch lãi suất đang mặc bộ trang phục của lịch sử tiền tệ.”

Điều này không có nghĩa là câu chuyện dài hạn của vàng đã chấm dứt. Nó có nghĩa là câu chuyện đó đang bị thách thức ở cấp độ chiến thuật theo cách không đơn giản như thị trường từng nghĩ.

Cơn địa chấn Seoul: Short Gamma, ETF đòn bẩy và cơ chế tự hủy của thị trường

Nếu dot plot là lực kéo chiến lược, thì cú sụp của thị trường Hàn Quốc là lực bổ sung chiến thuật đẩy vàng thủng sàn nhanh hơn.

KOSPI đóng cửa ngày 23/6/2026 ở mức 8.203,84 điểm, giảm 910,71 điểm, tương đương 9,99%, kích hoạt ngắt mạch cấp độ 1 toàn thị trường. Trong một ngày duy nhất, vốn hóa thị trường chứng khoán Hàn Quốc bốc hơi 742,7 nghìn tỷ won.

Samsung Electronics rớt 12,31% xuống 310.000 KRW và SK Hynix giảm 12,47% xuống 2.555.000 KRW, mức sụt giảm trong một phiên lớn nhất kể từ cuộc khủng hoảng tài chính toàn cầu 2008. Nhà đầu tư nước ngoài và tổ chức lần lượt bán ròng 4,14 nghìn tỷ và 4,53 nghìn tỷ won, trong khi nhà đầu tư nhỏ lẻ mua ròng 8,54 nghìn tỷ won, con số kỷ lục.

Phần quan trọng nhất của câu chuyện này là cơ chế đằng sau chúng.

Theo Chosun, tính đến ngày 23/6, tổng tài sản ròng của 14 quỹ ETF đòn bẩy cổ phiếu đơn lẻ dựa trên Samsung và SK Hynix đạt khoảng 16 nghìn tỷ won, xấp xỉ 11,6 tỷ USD. Khối lượng giao dịch trong ngày 23/6 đạt 15,7 nghìn tỷ won, tương đương toàn bộ tài sản của các ETF này chỉ trong một phiên. Khi Samsung và SK Hynix đồng loạt rơi 12%, NAV của các ETF liên quan giảm gần 25%, kích hoạt cơ chế tái cân bằng bắt buộc.

Đây là điều mà Noh Dong-gil của Shinhan Securities gọi là “tác động short gamma trong thị trường ETF đòn bẩy.”

Khi giá tài sản cơ sở giảm, ETF 2x đòn bẩy buộc phải bán bổ sung cổ phiếu và hợp đồng tương lai để duy trì đúng mức đòn bẩy mục tiêu, điều này tạo ra áp lực bán thêm, kéo giá xuống thêm, lại kích hoạt thêm lệnh bán tái cân bằng của các ETF khác, và cứ thế một vòng phản hồi tự khuếch đại hình thành.

Samsung và SK Hynix chiếm khoảng 57-60% vốn hóa toàn KOSPI, đây là lý do cơn chấn động lan rộng ra toàn bộ chỉ số thay vì chỉ nằm trong ngành chip.

Đây không phải lần đầu tiên thị trường thấy cơ chế này. Năm 2021, cổ phiếu GameStop tại Mỹ đã trải qua vòng phản hồi ngược chiều: short squeeze kéo giá lên vô lý. KOSPI 2026 thể hiện mặt kia của đồng xu: đòn bẩy cực đại phóng đại đà giảm xuống vô lý. The Straits Times đã gọi đây là hiện tượng “meme-stock” nhưng theo chiều ngược lại.

Làn sóng không dừng lại ở Seoul. Nikkei 225 giảm 3,55%, chấm dứt chuỗi 8 phiên tăng liên tiếp và cũng là chuỗi từng đưa chỉ số vượt 70.000 điểm trong phiên nội ngày lần đầu trong lịch sử. Hang Seng giảm 1,82%. Tại Mỹ, XLK giảm 4,14% trong một phiên, Nasdaq 100 mất 3,29% và Micron lao xuống 13% trước ngưỡng báo cáo lợi nhuận. VIX tăng 18,77% lên 19,49.

Mối liên hệ với vàng ở đây là gì?

Khi quỹ gặp thua lỗ danh mục cổ phiếu và cần bổ sung tiền mặt gấp, vàng với tính thanh khoản cao nhất trong nhóm tài sản thực luôn là nguồn đầu tiên bị bán ra để đáp ứng margin call hoặc tái cân bằng danh mục.

Đây là hiện tượng “bán tháo không mang quan điểm,” không ai bán vàng vì họ không thích vàng nữa, họ bán vì họ cần tiền mặt. Điều này giải thích tại sao cú sụp của vàng diễn ra đúng vào những ngày Seoul tệ nhất chứ không phải trước hay sau.

Tỷ lệ Au/Ag và sự chuyển dịch từ “War Premium” sang “Rate Premium”

Kỹ thuật phân tích tỷ lệ vàng/bạc (gold/silver ratio) không chỉ là con số học. Trong lý thuyết dòng tiền, nó là một indicator về bản chất của áp lực thị trường kim loại quý.

Tính đến ngày 26/6/2026, với vàng ở 4.091,55 USD và bạc ở 59,37 USD, tỷ lệ Au/Ag là khoảng 68,9. Trong tuần giao dịch tồi tệ nhất của đợt bán tháo, bạc giảm 4,46% chỉ trong một phiên, mạnh hơn vàng đáng kể, đẩy tỷ lệ lên vùng 66,5 đến gần 70 tùy theo thời điểm đo.

Nguồn: Trading Economics

Ý nghĩa ở đây là gì?

Bạc là kim loại lai, nó vừa có tính chất bảo toàn giá trị như vàng, vừa có nhu cầu công nghiệp mạnh mẽ từ ngành điện tử, năng lượng tái tạo và công nghiệp sản xuất.

Trong các đợt bán tháo địa chính trị thuần túy, khi sợ hãi là động lực chính, vàng thường dẫn đầu và tỷ lệ Au/Ag thu hẹp lại. Trong các đợt bán tháo lãi suất, khi lo ngại về suy thoái công nghiệp tương lai đi kèm với đô la mạnh, bạc thường giảm nhanh hơn và tỷ lệ Au/Ag giãn rộng ra.

Trong đợt này, bạc tháo chạy nhanh hơn vàng, và tỷ lệ Au/Ag giãn rộng. Đây chính xác là tín hiệu kỳ vọng khi yếu tố chủ đạo đã chuyển từ “war premium” địa chính trị sang “rate premium” lãi suất. Thị trường kim loại qua đó đang tự xác nhận luận điểm trung tâm của bài phân tích này.

Nguồn: GoldPrice

Macquarie trong báo cáo ngày 24/6 đã nhận định rằng “hành động giá đang quay về bị dẫn dắt bởi macro” sau kỳ vọng tăng lãi suất của Fed, và rằng “về mặt lịch sử, bạc điều chỉnh nhanh.”

Điều quan trọng là Macquarie cũng đề cập đến yếu tố “cầu đặc biệt mạnh mẽ” trước đó đối với bạc từ tình trạng cung thắt và tồn kho thấp đã khiến bạc vượt trội so với vàng, tạo ra một ngưỡng định giá căng thẳng và làm nó “dễ bị điều chỉnh hơn” khi môi trường macro đảo chiều.

Bitcoin và Ethereum cũng hành xử đúng theo kịch bản “high-beta risk-off”: Bitcoin giảm về 62.477 USD, Ethereum về 1.664 USD trong tuần bán tháo. Đây không phải câu chuyện về tiền mã hóa riêng lẻ, mà là bằng chứng thêm rằng toàn bộ lớp tài sản đầu cơ đang cùng nhau bị bán ra khi thanh khoản thắt chặt và đô la tăng giá.

ETF Vàng bị bán tháo và cơ chế phản hồi âm hình thành

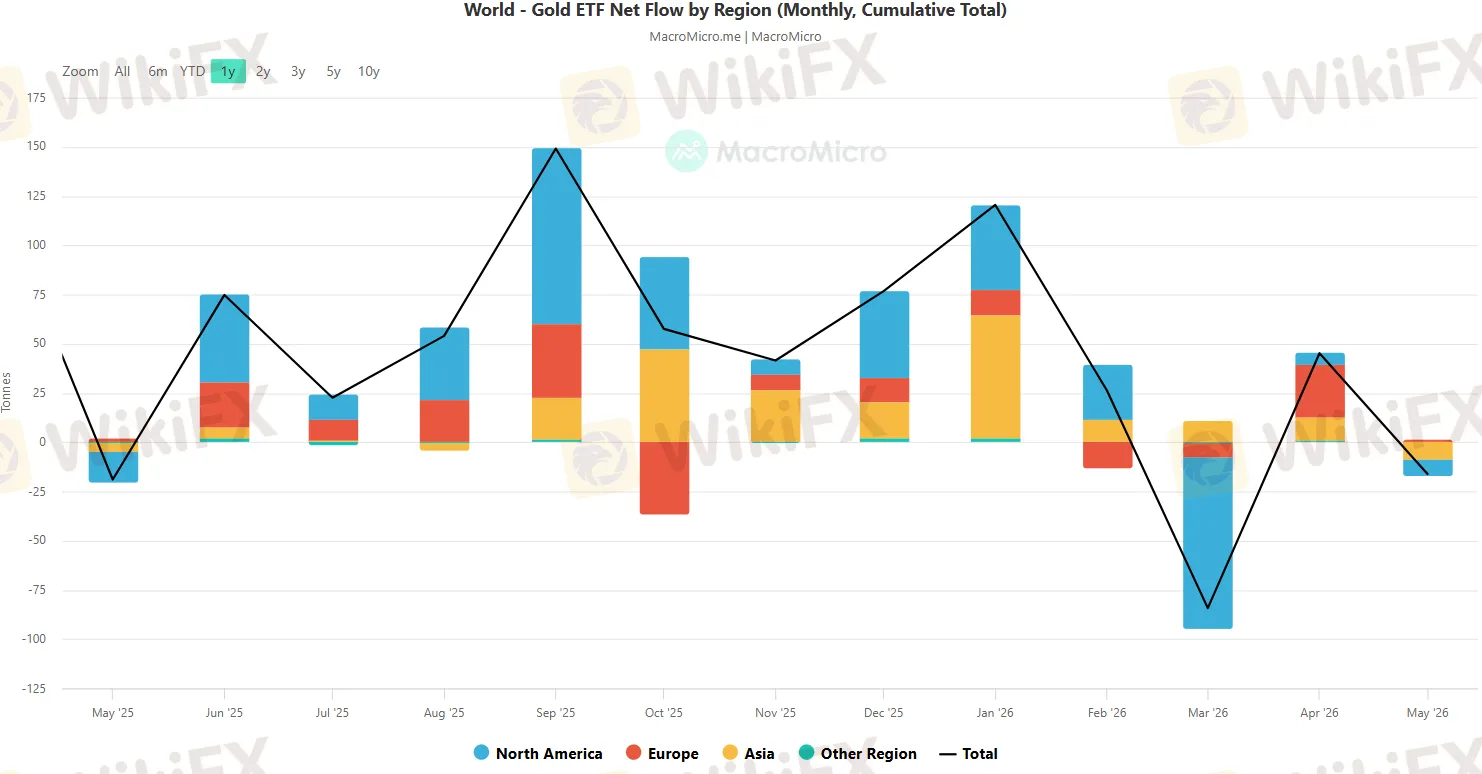

Để hiểu đầy đủ lý do vì sao đợt bán tháo này nghiêm trọng hơn bình thường, cần phải nhìn vào cấu trúc cầu của vàng trong 6 tháng qua và điều gì đã thay đổi từ cuối tháng 2.

Tháng 1/2026 là tháng kỷ lục của vàng ETF toàn cầu, với dòng tiền đổ vào đạt 18,7 tỷ USD, trong đó châu Á đóng góp 9,6 tỷ USD, tháng kỷ lục chưa từng có của khu vực này. Tổng tài sản ETF vàng toàn cầu đạt đỉnh 530 tỷ USD với lượng nắm giữ 3.932 tấn, mức cao nhất trong lịch sử. Đây là ngọn lửa đốt lên mức giá 5.589 USD.

Rồi tháng 3 chứng kiến làn sóng đảo chiều. Theo World Gold Council, tháng 3/2026 ghi nhận dòng chảy ra ròng kỷ lục 12 tỷ USD từ ETF vàng toàn cầu, đây là mức rút ròng tháng cao nhất kể từ năm 2021. Tập trung chủ yếu ở Bắc Mỹ, trong khi dòng tiền ETF châu Âu suy giảm theo và châu Á tuy vẫn mua nhưng không đủ bù đắp.

Nguồn: MacroMicro

UBP trong báo cáo tháng 5/2026 mô tả bức tranh từ tháng 3 đến tháng 5 như sau: “Kể từ cuối tháng 2, hoạt động của nhà đầu tư trong kim loại quý và phức hợp kim loại quý rộng hơn đã đình trệ. Dữ liệu vị thế IMM không thay đổi, phản ánh lợi ích tổ chức trong vàng đã dừng lại. Open interest cũng phẳng lặng. ETF trải qua dòng chảy ra lớn trong tháng 3, mức giảm tháng lớn nhất kể từ 2021, và từ đó dòng vào chậm lại như nhỏ giọt.”

Điều quan trọng hơn là cơ chế phản hồi âm mà điều này tạo ra.

Khi ETF có dòng chảy ra ròng, những nhà quản lý được ủy quyền của ETF buộc phải bán vàng vật chất để thanh toán cho người rút tiền, tạo ra áp lực bán thực tế trên thị trường. Điều đó kéo giá xuống, khiến nhà đầu tư nắm giữ ETF ở mức giá cao hơn thấy lỗ vốn, một số sẽ cắt lỗ, lại tạo thêm dòng chảy ra, lại kéo giá xuống thêm.

Đây chính xác là cơ chế mà Investing.com đã mô tả: “Giao dịch không còn leo lên một cầu thang nữa mà đang nhìn xuống từ trên cao.”

State Street Global Advisors trong báo cáo Midyear 2026 của họ đã xác nhận: “Sau đợt dòng vào kỷ lục theo giá trị USD trong tháng 1/2/2026, tháng 3 chứng kiến làn sóng rút vốn kỷ lục dẫn đầu bởi các quỹ phương Tây, ngay cả khi nhà đầu tư ETF Trung Quốc vẫn tiếp tục mua. Dòng tiền ETF vàng quý 2 từ đó đã ổn định lại khi nhà đầu tư thận trọng chờ đợi sự rõ ràng về cả chính sách đối ngoại lẫn tiền tệ.”

Tầng nền tảng cấu trúc không thể xóa bỏ

Khi nhìn vào đây, có một điểm cần tách biệt rõ ràng giữa hoạt động của nhà đầu tư tài chính với hoạt động của ngân hàng trung ương toàn cầu, vì hai nhóm này đang hành xử theo hai logic hoàn toàn khác nhau.

Theo World Gold Council, ngân hàng trung ương toàn cầu mua ròng 244 tấn vàng trong quý 1/2026, tăng từ mức 208 tấn trong quý 4/2025. Trung Quốc mua thêm liên tiếp 18 tháng, Ba Lan và Uzbekistan là những người mua lớn. JPMorgan trong báo cáo tháng 6/2026 ghi nhận thêm rằng khi bao gồm cả lượng mua “chưa được báo cáo” (unreported), ước tính tổng mua có thể cao hơn đáng kể so với con số chính thức.

Điều thú vị là đợt bán vàng của Thổ Nhĩ Kỳ, quốc gia bán khoảng 70 tấn trong quý 1/2026 để bảo vệ đồng lira và đáp ứng nhu cầu thanh khoản trong bối cảnh giá dầu leo thang và chi phí nhập khẩu năng lượng cao, cũng như Nga cũng bán ra trong giai đoạn tương tự, được SSGA phân tích là không làm suy yếu xu hướng của khu vực chính thức.

Trái lại, những đợt bán từ ngân hàng trung ương này diễn ra vì nhu cầu chiến lược (mobilize reserves for liquidity), không phải vì họ không còn tin vào vàng. Kho vàng dự trữ có thể được huy động để đáp ứng nhu cầu tài chính khẩn cấp, và đó là một trong những lý do mà vàng được các ngân hàng trung ương ưa chuộng.

Tỷ lệ dự trữ ngoại hối toàn cầu bằng đô la Mỹ đã giảm từ hơn 80% trong thập niên 1990 xuống khoảng 58,5% vào cuối 2025 theo dữ liệu IMF. Quy trình đa dạng hóa đó không bị đảo ngược bởi một cuộc họp FOMC, bởi vì đó là quyết định chiến lược thập niên, không phải chiến thuật quý.

SSGA dự báo ngân hàng trung ương sẽ mua khoảng 800 tấn trong cả năm 2026, đây sẽ là năm thứ 17 liên tiếp ngân hàng trung ương toàn cầu là người mua ròng kể từ Khủng hoảng Tài chính Toàn cầu 2008-2009.

Nhưng cần phân biệt: mua của ngân hàng trung ương là lực nền tảng dài hạn, chậm và ổn định. Trong khi giá thị trường trong ngắn hạn bị chi phối bởi dòng tiền đầu cơ, ETF và định vị của quỹ.

Mua của ngân hàng trung ương là bid có cấu trúc chậm. Nó có thể xây dựng một sàn đỡ theo thời gian, nhưng nó không phải lúc nào cũng có thể bắt một thị trường đang rơi khi lợi suất thực, dòng chảy ra ETF và đô la mạnh hơn đều đang nghiêng cùng chiều.

ECB, BOJ và cuộc đua tới đỉnh lãi suất mà không ai lên kế hoạch

Điều khiến bối cảnh lần này căng thẳng hơn bình thường không phải là Fed đơn độc thắt chặt, mà là sự đồng thuận gần như đồng thời của nhiều ngân hàng trung ương lớn.

ECB ngày 11/6/2026 tăng lãi suất tiền gửi 25 điểm cơ bản lên 2,25%, đây là lần tăng đầu tiên kể từ tháng 9/2023, với lý do được nêu rõ là tác động lạm phát từ cú sốc Hormuz. Điều này không chỉ là tín hiệu về chính sách châu Âu mà còn là tín hiệu toàn cầu: ngay cả một ECB vốn đã chuyển sang chu kỳ nới lỏng trong 2024-2025 cũng buộc phải đảo chiều vì lạm phát năng lượng.

Chỉ số STOXX Europe 600 giảm 0,73% và DAX giảm 0,98%, mức giảm phiên lớn nhất từ đầu tháng 6, với STMicroelectronics lao dốc 9,11%.

BOJ đã nâng lãi suất lên 1,00%, mức cao nhất 31 năm, và thị trường OIS đang định giá khoảng 70% xác suất tăng thêm lên 1,25%. Điều này có ý nghĩa gì với vàng và với thị trường toàn cầu?

Lãi suất Nhật cao hơn thu hẹp carry trade đồng yên và gây ảnh hưởng đến dòng tiền toàn cầu vì chiến lược này là một trong những nguồn vốn lớn nhất tài trợ cho các khoản đầu tư vào tài sản rủi ro, bao gồm cổ phiếu Mỹ và thậm chí vàng trong một số trường hợp. Khi carry trade thu hẹp, nhiều loại tài sản cùng lúc mất đi một nguồn tài trợ quan trọng.

Câu chuyện phân hóa của thị trường mới nổi cũng phản ánh logic tương tự.

Ấn Độ là ngoại lệ tương đối với Sensex chỉ giảm 1,16%, RBI giữ repo rate ở 5,25% trong kỳ họp ngày 5/6. Brazil tiếp tục cắt giảm Selic xuống 14,25% trong một hành trình khác hẳn các nước phát triển. Trung Quốc với CSI 300 giảm 2,77% và Hang Seng China Enterprises tiếp tục áp sát mức thấp 52 tuần trong bối cảnh giá bất động sản giảm hơn 35 tháng liên tiếp là câu chuyện mang tính cấu trúc dài hơn và cần được theo dõi riêng.

Những gì các Ngân hàng lớn nói

Phản ứng của cộng đồng phân tích định chế sau cú phá sàn 4.000 USD cho thấy một sự phân hóa thú vị, nhưng quan trọng là sự phân hóa đó không phải về câu chuyện dài hạn mà là về thời điểm.

Goldman Sachs hạ mục tiêu cuối năm 2026 từ 5.400 USD xuống 4.900 USD, với lý do “kỳ vọng Fed không cắt giảm lãi suất trong năm nay sẽ dẫn đến dòng vào ETF yếu hơn.” Deutsche Bank điều chỉnh giảm cơ sở xuống 4.800 USD trong kịch bản Fed giữ nguyên, hoặc xuống khoảng 4.200 USD trong kịch bản Fed thực sự tăng lãi suất.

Macquarie dự báo trung bình năm 2026 là 4.641 USD, nhưng hạ mục tiêu cuối năm xuống 4.300 USD từ mức 4.400 USD. ING kỳ vọng vàng trung bình 4.300 USD trong quý 3 và 4.600 USD trong quý 4.

Ở phía tích cực hơn, JPMorgan vẫn giữ mục tiêu cuối năm 2026 khoảng 6.000 USD với lập luận rằng “nhu cầu ngắn hạn của nhà đầu tư đã giảm xuống mức nhỏ giọt” nhưng kỳ vọng sẽ gia tăng trở lại trong nửa sau năm nay, trong đó mua vàng của ngân hàng trung ương là trụ cột hỗ trợ cốt lõi.

UBS giữ chuỗi mục tiêu tham vọng 5.200 USD trong tháng 6, 5.400 USD trong tháng 9 và 5.900 USD cuối năm 2026, với lập luận các yếu tố cấu trúc bao gồm địa chính trị, rủi ro tài khóa Mỹ và phi đô la hóa vẫn nguyên vẹn.

Điều đáng chú ý là sự đồng thuận ở đây là về cấu trúc: không ai trong số các ngân hàng lớn nói rằng câu chuyện vàng dài hạn đã bị phá vỡ. Bất đồng chỉ là về thời điểm phục hồi, và thời điểm đó gắn chặt với một câu hỏi duy nhất: khi nào dữ liệu kinh tế Mỹ suy yếu đủ để cho phép Fed đổi hướng?

Bảy biến số cho bảy tuần tới

Thị trường vàng từ nay đến tháng 9/2026 sẽ được định hình bởi ít nhất bảy biến số theo dõi đồng thời, không phải một.

Thứ nhất là số liệu PCE và CPI tháng 6 của Mỹ. Nếu lạm phát bắt đầu giảm tốc nhờ giá dầu rơi, ADMIS đã chỉ ra rằng cơ sở cho dot plot hawkish sẽ bị lung lay và vàng có thể tìm được nền tảng ổn định.

Thứ hai là kết quả cuộc họp FOMC tháng 7, nơi xác suất tăng lãi suất đã được định giá hơn 36%.

Thứ ba là quỹ đạo thực tế của eo biển Hormuz sau 116 ngày đóng cửa, kênh phi xung đột Burgenstock vẫn trong tình trạng bấp bênh sau khi Iran tái tuyên bố đóng cửa ngày 20/6 dù dữ liệu AIS vẫn cho thấy tàu thuyền di chuyển.

Thứ tư là BOJ với xác suất 70% tăng thêm lên 1,25%, điều này sẽ tiếp tục thu hẹp carry trade yên và ảnh hưởng đến dòng vốn toàn cầu.

Thứ năm là KOSPI với câu hỏi liệu có thêm một đợt kích hoạt ngắt mạch nào nữa không, bởi vì chỉ trong tuần kết thúc ngày 26/6, đây đã là lần thứ 11 kích hoạt ngắt mạch toàn KOSPI và lần thứ 5 trong năm 2026 sau khi KOSPI tiếp tục giảm gần 6%.

Thứ sáu là dữ liệu bán lẻ và bất động sản Trung Quốc trong bối cảnh giá nhà đã giảm 35 tháng liên tiếp, vì nhu cầu vàng của người tiêu dùng Trung Quốc thường tương quan chặt với sức khỏe tài sản nhà ở.

Thứ bảy là cuộc họp ECB và BOE tiếp theo trong bối cảnh châu Âu đã lật sang thắt chặt.

Vàng không chết, nhưng nó đang phải chứng minh lại mình

Giá vàng rơi từ 5.589 USD xuống gần 3.965 USD không phải là bằng chứng rằng câu chuyện vàng đã kết thúc. Nó là bằng chứng rằng câu chuyện đó, ít nhất trong thời điểm này, đang bị thách thức ở một cấp độ sâu hơn mà phần lớn nhà đầu tư chưa chuẩn bị để đối diện.

Vàng đã từ chối đi theo kịch bản hòa bình khi dầu mỏ lao dốc suốt 6 tuần, điều đó là thật và không phải ngẫu nhiên. Nhưng nó không thể chống lại dot plot của Warsh, không thể chống lại lợi suất thực ở mức 2,2%, không thể chống lại đô la ở đỉnh 13 tháng, không thể chống lại làn sóng phản hồi âm khi ETF bán tháo kéo giá xuống khiến nhiều người bán thêm, và không thể chống lại lực thanh khoản bổ sung khi Seoul sụp đổ.

Câu chuyện cấu trúc của vàng, bao gồm 244 tấn mua ròng của ngân hàng trung ương mỗi quý, Trung Quốc tích lũy 18 tháng liên tiếp, phi đô la hóa dự trữ toàn cầu tiến đều, thâm hụt ngân sách Mỹ ở mức 6-7% GDP và nợ liên bang hơn 36 nghìn tỷ đô la, vẫn còn nguyên vẹn.

Những gì đã thay đổi là niềm tin ngắn hạn vào kịch bản “Fed sẽ luôn chớp mắt trước,” và Kevin Warsh đã thay đổi điều đó chỉ bằng một cuộc họp.

Từ góc độ chủ quan, bức tranh trông như thế này: vàng đang trong giai đoạn mà các nhà đầu tư dài hạn có lý lẽ rõ ràng để tích lũy, nhưng các nhà giao dịch ngắn hạn có lý lẽ rõ ràng không kém để tránh xa cho đến khi có tín hiệu rõ ràng rằng lợi suất thực đang đảo chiều.

Đây không phải là mâu thuẫn, mà nó đơn giản là bản chất của một thị trường đang ở điểm giao thoa giữa cấu trúc dài hạn và chiến thuật ngắn hạn.

Câu hỏi mà thị trường đang hỏi và chưa có câu trả lời không phải là “vàng có còn giá trị không?” Câu hỏi thực sự là: “Warsh sẽ thực sự tăng lãi suất không, và nếu có, bao giờ tăng trưởng Mỹ sẽ giảm tốc đủ để đổi hướng?”

Khi câu trả lời cho câu hỏi đó trở nên rõ ràng hơn, thị trường vàng sẽ tự định hướng lại. Cho đến lúc đó, 4.000 USD không phải là sàn chắc chắn, cũng không phải là trần của mọi nhịp phục hồi. Nó là ngưỡng tâm lý mà cả hai bên đang tranh giành từng phiên một.

Nhà đầu tư và nhà giao dịch quan tâm đến thị trường hàng hóa và vàng có thể tra cứu thông tin giấy phép, điểm đánh giá và lịch sử vận hành của các sàn giao dịch forex và CFD toàn cầu tại WikiFX, nền tảng cung cấp cơ sở dữ liệu kiểm chứng độc lập về hơn 70.000 sàn môi giới trên toàn thế giới.

Câu hỏi thường gặp (FAQ)

Vì sao giá vàng giảm mạnh vào tháng 6/2026 dù chiến tranh vẫn đang diễn ra ở Trung Đông?

Đây là nghịch lý trung tâm của đợt điều chỉnh này. Vàng không giảm vì hòa bình đến ở Hormuz, vàng giảm vì cú sốc năng lượng từ Hormuz đã gây ra lạm phát buộc Fed phải phát tín hiệu thắt chặt. Lãi suất thực và đô la mạnh tác động lên vàng mạnh hơn cả phần thưởng chiến tranh. Đây là kịch bản lạm phát “theo kênh sai” đối với vàng.

Tỷ lệ vàng/bạc đang cho thấy điều gì về thị trường kim loại quý?

Tỷ lệ Au/Ag ở mức khoảng 68-69 (vàng 4.091 USD, bạc 59,37 USD theo dữ liệu Alpha Vantage ngày 26/6/2026) và giãn rộng trong tuần bán tháo là tín hiệu cho thấy yếu tố dẫn dắt thị trường đã chuyển từ lo ngại địa chính trị (favorit vàng) sang lo ngại lãi suất và rủi ro công nghiệp (làm hại bạc hơn). Khi tỷ lệ Au/Ag thu hẹp trở lại, đó thường là dấu hiệu thị trường đang hướng đến môi trường lãi suất nới lỏng hơn.

Ngân hàng trung ương có đang bán vàng không?

Một số đang bán, nhưng vì lý do chiến thuật và thanh khoản, không phải vì không còn tin vào vàng. Thổ Nhĩ Kỳ bán khoảng 70 tấn trong quý 1/2026 để bảo vệ lira và đáp ứng chi phí nhập khẩu năng lượng. Tuy nhiên tổng ngân hàng trung ương toàn cầu vẫn là người mua ròng 244 tấn trong quý 1/2026, tăng từ 208 tấn quý 4/2025. Đây là năm thứ 17 liên tiếp ngân hàng trung ương mua ròng vàng.

Điều gì cần xảy ra để vàng phục hồi về 5.000 USD?

Theo phân tích từ nhiều định chế, có ba điều kiện cần thiết theo thứ tự ưu tiên: lợi suất thực 10 năm của Mỹ bắt đầu giảm (tức là dữ liệu lạm phát phải dịu đi hoặc tăng trưởng phải yếu hơn); Warsh phát tín hiệu hoặc thực sự ngừng khả năng tăng lãi suất; và dòng vốn ETF quay lại dương ổn định ít nhất hai tháng liên tiếp. Bất kỳ yếu tố nào trong ba yếu tố trên đơn lẻ có thể hỗ trợ một nhịp phục hồi, nhưng để phục hồi bền vững cần ít nhất hai trong ba.

KOSPI Hàn Quốc ảnh hưởng đến vàng như thế nào?

KOSPI không phải nguyên nhân của đợt bán tháo vàng, nhưng là yếu tố bổ sung tốc độ. Khi quỹ phải bán tài sản để bù đắp thua lỗ từ cổ phiếu chip, vàng với tính thanh khoản cao là nguồn bán ra đầu tiên. Đây là hiện tượng “bán tháo không mang quan điểm” và thường dừng lại khi cơn hoảng loạn thanh khoản lắng xuống.

Nguồn tham khảo

- World Gold Council (WGC), “Gold ETF Holdings & Flows”, 1-5/2026.

- World Gold Council, “Gold Demand Trends Q1 2026”, 4/2026.

- FXEmpire, James Hyerczyk, “Gold News: Fed's Warsh Rewrites Gold Market Outlook With Hawkish Shift,” 19/6/2026.

- CNBC, Chloe Taylor, “Gold at $4,000, Silver Below $60: Is Precious Metal Rally Over?”, 25/6/2026.

- Investing.com, “Gold's $4,000 Crack Exposes the Debasement Trade's Weak Spit,” 24/6/2026.

- ADM Investor Services (ADMIS), J.P. Steiner, “Gold Falls Below $4,000,” 24/6/2026.

- Investing.com, “Gold's 25% Drop Shows How Real Yields Overpowered the Haven Trade,” 16/6/2026.

- Yahoo Finance, “Gold Tumbles Below $4,000 Over Worries of Fed Rate Hikes,” 6/2026.

- Yahoo Finance / Investing.com, Louis Juricic, “South Korea Leveraged ETF Crisis Sparks Global Chip Selloff,” 23/6/2026.

- Chosun, “Samsung, SK Hynix ETFs Amplify KOSPI Volatility,” 25/6/2026.

- Seoul Economic Daily, Do-won Gang, “KOSPI Suffers Record Crash, Wiping Out 742 Trillion Won,” 24/6/2026.

- The Korea Herald, Choi Yeon-jae, “Kospi Whipsaws Again, Sliding 6% as Chip Sell-Off Rattles Market,” 26/6/2026.

- The Straits Times, “South Korea's Surging Equity Volatility Draws Meme-Stock Comparisons,” 24/6/2026.

- Union Bancaire Privée (UBP), “Real Yields, Flows, and Geopolitics: What's Driving Gold Now,” 28/5/2026.

- State Street Global Advisors (SSGA), Aakash Doshi et al., “Gold 2026 Midyear Outlook: A Tug-of-War Between Tactical and Structural Momentum,” 10/6/2026.

- J.P. Morgan Global Research, “Gold Price Predictions for 2026 and 2027”.

- Federal Reserve, FOMC Summary of Economic Projections (dot plot), 17/6/2026.

- CME Group FedWatch Tool, 6/2026.

- Bureau of Labor Statistics (BLS), CPI May 2026, 10/6/2026.

- Federal Reserve Bank of St. Louis (FRED), DFII10 (10-Year TIPS Real Yield), 6/2026.

- S&P Global, Flash Composite PMI June 2026.

- Macquarie Group, Commodity Strategy Note, tháng 6/2026.

- Deutsche Bank Research, 23/6/2026.

- Saxo Bank, Ole Hansen, 25/6/2026

Xem thêm

Tin tức thị trường Forex ngày 29/06/2026: AvaTrade mua lại FXCM và Tradu, INFINOX thâu tóm Admirals

Thị trường Forex và CFD sôi động với Capital.com nhận giấy phép FSCA Nam Phi, FP Markets thêm CFD SpaceX, TradersYard huy động vốn, OKX-ICE token hóa NYSE, cùng tin M&A Infinox-Admirals, AvaTrade-FXCM và CFTC energy perps. Tổng hợp chi tiết từ WikiFX.

"The Maestro" Alan Greenspan qua đời ở tuổi 100 và di sản hai mặt vẫn còn gây tranh cãi

Cựu Chủ tịch Fed Alan Greenspan qua đời ở tuổi 100. Từ "Nhạc trưởng" của thập kỷ vàng đến kiến trúc sư vô tình của khủng hoảng 2008, di sản của ông vẫn chia rẽ giới kinh tế và đang được hồi sinh ngay trong tuần ông nằm xuống.

Khi thặng dư 105 tỷ USD/tháng bắt đầu làm vỡ vụn chính sách tiền tệ của chính Trung Quốc

Thặng dư thương mại Trung Quốc phá kỷ lục, PBoC bí mật rút thanh khoản ngược chính sách nới lỏng, PPI bật dương sau deflation. Phân tích chuyên sâu cơ chế USD/CNY, dòng tiền và tác động toàn cầu.

Đồng Euro có đang bị thị trường định giá sai?

EUR/USD vừa phá đáy năm 2026 về 1,1320 trong khi dầu Brent sụp đổ 37% từ đỉnh $119. Phân tích toàn diện: tại sao đồng euro lại giảm khi dầu rẻ đi, liệu định giá hiện tại phản ánh nền tảng kinh tế hay chỉ là sự méo mó của thị trường, và câu hỏi thực sự mà nhà đầu tư cần đặt ra.

Broker WikiFX

IC Markets Global

EC markets

eightcap

vantage

Exness

EBC FINANCIAL GROUP

IC Markets Global

EC markets

eightcap

vantage

Exness

EBC FINANCIAL GROUP

Broker WikiFX

IC Markets Global

EC markets

eightcap

vantage

Exness

EBC FINANCIAL GROUP

IC Markets Global

EC markets

eightcap

vantage

Exness

EBC FINANCIAL GROUP

Tin hot

Khi thặng dư 105 tỷ USD/tháng bắt đầu làm vỡ vụn chính sách tiền tệ của chính Trung Quốc

WikiFXETF đòn bẩy đang tạo ra cái bẫy tài chính lớn nhất 2026

WikiFXĐồng Euro có đang bị thị trường định giá sai?

WikiFX"The Maestro" Alan Greenspan qua đời ở tuổi 100 và di sản hai mặt vẫn còn gây tranh cãi

WikiFXVì sao giá vàng giảm 1.600 USD chỉ trong 5 tháng?

WikiFXCác ngân hàng trung ương hạ kỳ vọng vào vị thế dự trữ của USD và tăng cường giữ vàng

WikiFXTính tỷ giá hối đoái