Đức bơm 30 tỷ euro một năm vào thị trường, nhưng EUR vẫn yếu, vì sao?

Lời nói đầu:Đức vừa công bố cải cách lương hưu 33 biện pháp bơm €30 tỷ/năm vào thị trường vốn. Nhưng EUR/USD đang giao dịch tại 1,1385, dưới cả MA50 (1,161) lẫn MA200 (1,167). Phân tích toàn cảnh vì sao nghịch lý này tồn tại và ai sẽ được chứng minh là đúng.

Từ tháng 3/2025 đến nay, nước Đức đã thực hiện ba cuộc cải cách cấu trúc lớn nhất trong vòng ba thập kỷ: nới lỏng phanh nợ hiến định, bơm €500 tỷ vào hạ tầng và quốc phòng, rồi mới đây là công bố gói cải cách lương hưu 33 biện pháp táo bạo nhất từ thế hệ này.

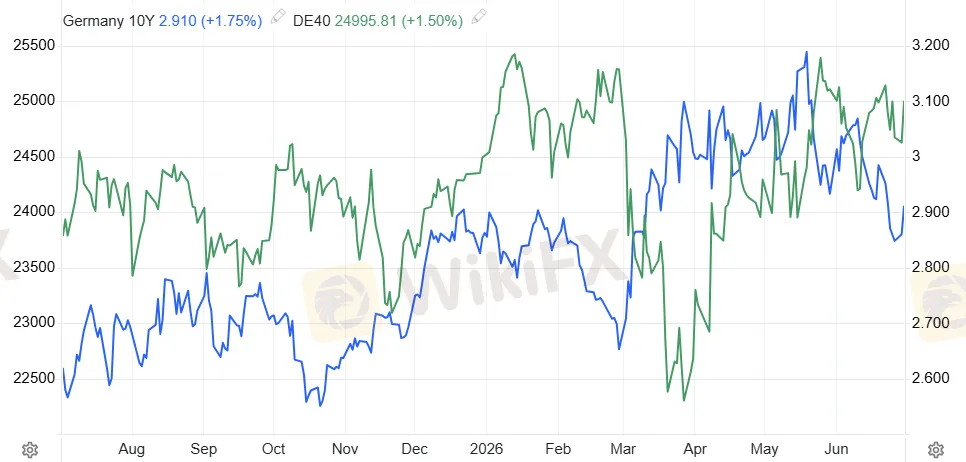

Trên giấy tờ, đây là bức tranh của một nền kinh tế đang tự tái thiết mình. Nhưng trên biểu đồ, EUR/USD đang giao dịch tại 1,1385 và nằm dưới cả đường trung bình 50 ngày (1,1610) lẫn đường trung bình 200 ngày (1,1665).

Thị trường đang phủ nhận câu chuyện của Đức, hay thị trường đang nhìn vào một thứ mà phần lớn các nhà phân tích đang bỏ qua?

Khi thị trường và cơ bản học kéo nhau về hai phía

Đây không phải lần đầu tiên một nghịch lý như thế này xuất hiện trong lịch sử ngoại hối.

Một đồng tiền có thể yếu dù nền tảng kinh tế của quốc gia phát hành đang cải thiện, và một đồng tiền có thể mạnh dù dữ liệu kinh tế đang xấu đi. Lý do đơn giản nhưng thường bị bỏ qua là thị trường định giá kỳ vọng, không phải thực tế. Và kỳ vọng có thể bị méo mó bởi nhiều thứ không liên quan trực tiếp đến nội tại của một nền kinh tế.

Với EUR/USD năm 2026, bức tranh kỳ vọng đang bị chi phối bởi ít nhất ba lực kéo đồng thời, và không cái nào trong số đó có tên là “cải cách lương hưu Đức”.

Để hiểu vì sao gói cải cách 33 biện pháp của Thủ tướng Friedrich Merz, dù thực sự quan trọng về mặt cấu trúc, chưa tạo ra phản ứng nào đáng kể trên thị trường ngoại hối trong ngắn hạn, cần phải bóc tách từng tầng của câu chuyện.

Hành trình EUR/USD

Điểm xuất phát quan trọng nhất để hiểu vị thế hiện tại của EUR/USD là nhìn lại toàn bộ hành trình từ đầu năm 2025 đến nay.

Trong những tháng đầu năm 2025, EUR/USD chạm đáy gần 1,0240 giữa bối cảnh chính quyền Trump áp thuế quan mạnh tay và USD được hưởng lợi từ vị thế trú ẩn an toàn. Ngày 4/3/2025 trở thành điểm ngoặt lịch sử khi Thủ tướng đắc cử Merz tuyên bố cải cách phanh nợ Schuldenbremse, mở đường cho gói chi tiêu hơn €1.000 tỷ trong thập kỷ tới gồm €500 tỷ hạ tầng và phần còn lại dành cho quốc phòng.

Phản ứng của thị trường là tức thì và dữ dội: lợi suất Bund 10 năm tăng 30 điểm cơ bản chỉ trong một phiên giao dịch, mức tăng lớn nhất kể từ khi nước Đức tái thống nhất năm 1990. DAX bật tăng 3,2%, và EUR/USD bước vào một trong những giai đoạn tăng giá mạnh nhất trong nhiều năm.

Nguồn: Trading Economics

Làn sóng tăng giá đó kéo dài và được tiếp sức bởi sự suy yếu độc lập của USD khi thị trường đặt câu hỏi về tính bền vững của thâm hụt ngân sách Mỹ và dòng vốn rời khỏi tài sản Mỹ.

Đến cuối tháng 1/2026, EUR/USD chạm đỉnh 1,2083. Từ mức đáy 1,0240 của đầu năm 2025 đến đỉnh đó là một cuộc tăng giá gần 18% trong vòng chưa đầy một năm, bất thường theo bất kỳ tiêu chuẩn lịch sử nào.

Kể từ đó, EUR/USD đã đi một hành trình theo chiều ngược lại. Tính đến ngày 26/6/2026, cặp tỷ giá đang giao dịch tại 1,1385, với đáy năm ở mức 1,1325 và chưa tạo được mẫu phục hồi rõ ràng nào. Quan trọng hơn, giá đang nằm bên dưới đường trung bình 50 phiên (1,1610) và đường trung bình 200 phiên (1,1665), cả hai đều nằm phía trên vùng giao dịch hiện tại.

Nguồn: Trading Economics

Trong ngôn ngữ kỹ thuật, đây là cấu hình “price below both MAs” hay còn gọi là vùng phân phối, nơi áp lực bán duy trì được sức mạnh.

Câu hỏi thực sự là tại sao?

Câu trả lời nằm ở sự kết hợp của ba biến số đang kéo EUR về phía nam: một cuộc chiến ở Trung Đông, một ngân hàng trung ương đang tăng lãi suất vào đúng thời điểm tệ nhất, và một nền kinh tế đang cố gắng phục hồi nhưng liên tục bị cú sốc bên ngoài bóp nghẹt.

Cuộc chiến ngoài dự kiến và cú sốc lạm phát ngược chiều

Nếu nhìn vào dữ liệu vĩ mô eurozone từ đầu năm 2026, sẽ thấy một bức tranh hoàn toàn không giống với kịch bản mà hầu hết các nhà kinh tế dự báo vào cuối năm 2025.

Xung đột ở Trung Đông liên quan đến Mỹ và Iran, gây ra gián đoạn nghiêm trọng cho hoạt động vận chuyển qua Eo biển Hormuz, là một cú sốc ngoại sinh mà không mô hình kinh tế nào có thể dự báo trước. Kết quả là giá dầu và khí đốt leo thang mạnh, kéo theo lạm phát năng lượng tại eurozone tăng vọt lên khoảng 10,8% so với cùng kỳ năm ngoái, theo dữ liệu mới nhất từ Eurostat và ECB.

Hệ quả là lạm phát tiêu đề của eurozone nhảy từ mức 1,9% vào tháng 2, sát với mục tiêu 2% của ECB, lên 2,6% vào tháng 3, 3,0% vào tháng 4 và 3,2% vào tháng 5/2026, mức cao nhất kể từ tháng 9/2023. Lạm phát lõi cũng tăng lên 2,5% từ 2,2% trong tháng 4, cho thấy áp lực giá đang lan sang cả các lĩnh vực không liên quan trực tiếp đến năng lượng.

Điều này đẩy ECB vào một tình huống mà không ngân hàng trung ương nào muốn đối mặt: lạm phát vượt mục tiêu trong khi tăng trưởng đang suy yếu. Thuật ngữ kinh tế gọi đây là “stagflation”, tình trạng đình lạm, và nó đặt ra cho ECB một bài toán không có lời giải đẹp.

Tăng lãi suất để kiểm soát lạm phát sẽ làm chậm thêm nền kinh tế vốn đã yếu. Giữ nguyên lãi suất sẽ để lạm phát bén rễ sâu hơn. Cả hai đều là tin xấu cho đồng euro theo những cách khác nhau.

ECB tăng lãi suất lần đầu kể từ 2023 và nghịch lý tiền tệ

Ngày 11/6/2026, ECB đưa ra quyết định mà nhiều người coi là không thể tránh khỏi: tăng lãi suất tiền gửi thêm 25 điểm cơ bản lên 2,25%, đánh dấu lần đầu tiên ECB tăng lãi suất kể từ năm 2023 sau một chu kỳ nới lỏng kéo dài.

Thông báo chính thức từ ECB ghi rõ lý do: “Cuộc chiến ở Trung Đông đang tạo ra áp lực lạm phát, và quyết định tăng lãi suất là vững chắc qua nhiều kịch bản về cách cú sốc có thể diễn biến.”

Kèm theo đó, ECB hạ dự báo tăng trưởng GDP eurozone xuống 0,8% cho năm 2026, từ mức 0,9% trước đó, và nâng dự báo lạm phát tiêu đề lên 3,0% cho năm 2026. Thị trường hiện đang định giá ít nhất một đợt tăng lãi suất thêm vào nửa cuối năm 2026, nâng lãi suất tiền gửi lên 2,5%.

Về lý thuyết, ECB tăng lãi suất là tin tốt cho EUR vì nó nâng lợi tức của tài sản định danh bằng euro. Nhưng thực tế thị trường cho thấy điều ngược lại: EUR/USD tiếp tục yếu sau quyết định tháng 6. Nguyên nhân nằm ở bản chất của đợt tăng lãi suất này.

Đây không phải là tăng lãi suất trong bối cảnh nền kinh tế nóng, điều mà thị trường hào hứng chào đón. Đây là tăng lãi suất vì áp lực lạm phát nhập khẩu từ cú sốc năng lượng, trong khi kinh tế đang xấu đi. Sự khác biệt này cực kỳ quan trọng trong việc đọc phản ứng của đồng tiền.

Các nhà giao dịch trên thị trường phân biệt rất rõ hai loại tăng lãi suất này.

Khi Fed tăng lãi suất vì kinh tế Mỹ tăng trưởng tốt, USD tăng giá mạnh vì cả hai yếu tố, lãi suất cao hơn và kỳ vọng tăng trưởng, cùng hỗ trợ đồng tiền. Nhưng khi ECB tăng lãi suất vì lạm phát do năng lượng gây ra trong khi tăng trưởng đang chậm lại, thị trường nhìn thấy một ECB đang bị ép buộc phải hành động thay vì đang dẫn dắt chính sách.

Điều đó không phải lúc nào cũng là tín hiệu mua vào EUR.

Nền kinh tế Đức: Tốt hơn nhưng chưa đủ

Để hiểu đầy đủ vì sao EUR/USD đang đứng dưới cả hai đường trung bình, cần nhìn vào dữ liệu kinh tế Đức.

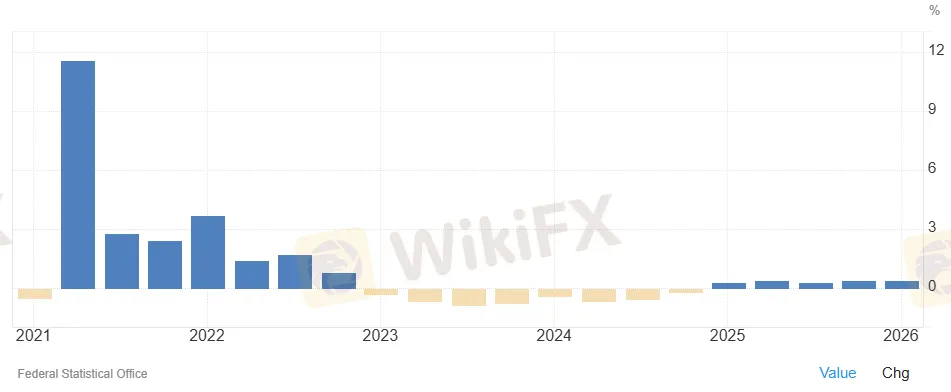

Thực tế là sau hai năm suy thoái liên tiếp, với GDP -0,3% năm 2023 và -0,2% năm 2024, cùng tình trạng gần như đình trệ trong năm 2025 khi tăng trưởng chỉ xấp xỉ 0,2%, nền kinh tế Đức đã có dấu hiệu thoát đáy nhờ chi tiêu công tăng mạnh sau cải cách Schuldenbremse. GDP tăng 0,3% trong quý 1/2026, một cải thiện rõ ràng.

Nhưng cú sốc dầu từ xung đột Trung Đông đã chặn đứng đà phục hồi đó vào giữa năm 2026.

Theo dữ liệu từ S&P Global, chỉ số PMI sản xuất tháng 6/2026 sơ bộ của Đức chỉ đạt 50,0, sát ngưỡng giữa tăng trưởng và thu hẹp. PMI tổng hợp co lại ở tốc độ nhanh nhất kể từ năm 2024. Đơn hàng mới trong sản xuất giảm 3,8% trong tháng 4, tháng tệ nhất trong gần một năm. Xuất khẩu sang Trung Quốc, thị trường lớn thứ hai của Đức, giảm 3,5% trong cùng kỳ.

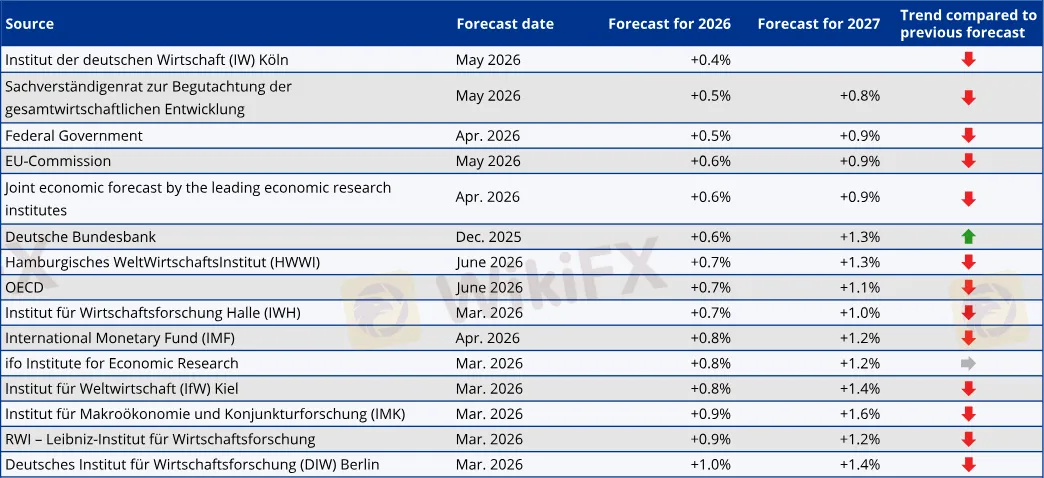

Chỉ số Ifo Business Climate phục hồi nhẹ lên 84,9 điểm trong tháng 5, nhưng vẫn ở mức thấp theo tiêu chuẩn lịch sử. Hội đồng Chuyên gia Kinh tế Đức, cơ quan tư vấn chính phủ độc lập, đã hạ dự báo GDP năm 2026 xuống chỉ còn 0,5% trong tháng 6, theo dữ liệu từ KPMG và các viện nghiên cứu kinh tế Đức. Ủy ban Châu Âu dự báo 0,6% và ECB đặt mức 0,8% cho toàn eurozone.

Con số nào cũng xa rất nhiều so với kỳ vọng 1,4-1,7% mà các ngân hàng đầu tư đưa ra vào đầu năm.

Nguồn: KPMG

Điều đáng chú ý là chi tiêu công đang tăng đúng như kế hoạch, với tổng đầu tư chính phủ năm 2026 dự kiến đạt €126,7 tỷ, mức cao nhất trong lịch sử nước Đức, nhưng thâm hụt ngân sách cũng tăng tương ứng lên 3,7% GDP, vượt ngưỡng Maastricht của EU.

Khoản vay mới năm 2026 ước tính vượt €180 tỷ, cao nhất kể từ đại dịch COVID-19. Đây là cái giá phải trả cho chiến lược kích thích tài khóa mạnh tay, và thị trường trái phiếu đang định giá lại rủi ro cung cấp trái phiếu Bund theo hướng tương ứng.

Cải cách lương hưu và một lớp ý nghĩa khác

Chính xác trong bối cảnh đó, ngày 23/6/2026, chính phủ liên minh CDU/CSU và SPD của Thủ tướng Merz thông báo đồng thuận hoàn toàn với 33 khuyến nghị của Alterssicherungskommission, ủy ban 13 chuyên gia mà họ thành lập sáu tháng trước.

Hệ thống lương hưu “pay-as-you-go” của Đức đang chảy máu: chỉ riêng năm 2024, ngân sách liên bang phải bổ sung €118 tỷ để vá lỗ hổng quỹ hưu trí, theo OECD, chiếm đúng một phần tư ngân sách quốc gia. Và dân số trong độ tuổi lao động của Đức được dự báo giảm 23% trong 40 năm tới, gần gấp đôi mức giảm bình quân 13% của OECD.

Điều quan trọng cần nhận ra là gói cải cách này đến vào đúng ngày mà lợi suất Bund 10 năm giảm xuống còn 2,924%, mức thấp nhất kể từ tháng 3. Đây không phải ngẫu nhiên.

Thị trường trái phiếu, vốn là thị trường khó đánh lừa nhất trong tất cả các thị trường tài chính, đang gửi một tín hiệu rõ ràng: gói cải cách lương hưu này, nếu được thực thi, sẽ giảm dần gánh nặng tài khóa của hệ thống hưu trí lên ngân sách, giúp cải thiện triển vọng nợ dài hạn của Đức.

Trái phiếu tăng giá (lợi suất giảm) khi triển vọng tài khóa cải thiện. Đó là logic cơ bản của định giá trái phiếu.

Bốn trụ cột của gói cải cách đều hướng đến cùng một mục tiêu: giảm tốc độ tăng chi phí lương hưu từ ngân sách nhà nước.

Trụ cột thứ nhất, tức là việc thiết lập quỹ hưu trí bắt buộc đầu tư vào thị trường vốn theo mô hình AP7 của Thụy Điển với mức đóng góp 2% lương từ mỗi bên người lao động và người sử dụng lao động, thực chất là chuyển một phần gánh nặng tài trợ hưu trí từ ngân sách nhà nước sang cá nhân và thị trường.

Trụ cột thứ hai, tăng tuổi nghỉ hưu dần từ sau 2031 theo tuổi thọ thực tế, kéo dài thêm thời gian đóng góp và rút ngắn thời gian nhận hưu trí.

Trụ cột thứ ba, hạn chế nghỉ hưu sớm sau 45 năm đóng bảo hiểm, nhắm đến chính xác nhóm thu nhập cao đang tận dụng quyền lợi này nhiều nhất.

Trụ cột thứ tư, giảm tốc độ tăng lương hưu từ sau 2031 thông qua tái kích hoạt hệ số bền vững, điều chỉnh mức tăng theo tỷ lệ người đóng và người hưởng.

Theo ước tính của Trung tâm ZEW được trích dẫn bởi Investment & Pensions Europe, nếu được thực thi đầy đủ, cải cách có thể tạo ra dòng vốn đầu tư từ hơn 46 triệu người lao động Đức lên đến €416 tỷ trong 10 năm. Mức tối thiểu ngay trong năm đầu tiên, theo lời Thủ tướng Merz, là €30 tỷ.

Ai đang mua và ai đang bán EUR

Từ góc độ dòng tiền, câu hỏi quan trọng nhất không phải là “cải cách có tốt không” mà là “tốt cho ai và ở khung thời gian nào”. Câu trả lời sẽ xác định loại dòng tiền nào đang chi phối EUR/USD hiện tại.

Nhóm đang bán EUR trong ngắn hạn là các quỹ đầu cơ (hedge fund) và nhà giao dịch theo xu hướng (CTA), những đối tượng hoạt động theo tín hiệu kỹ thuật và dữ liệu vĩ mô ngắn hạn. Đối với họ, bức tranh rõ ràng:

EUR/USD dưới MA50 và MA200 là tín hiệu bán; Lạm phát eurozone vọt lên 3,2% trong khi tăng trưởng chỉ 0,8% là tín hiệu stagflation; ECB tăng lãi suất vào lúc kinh tế đang chậm lại là tín hiệu chính sách sai thời điểm; Rủi ro địa chính trị từ Trung Đông duy trì nhu cầu USD như tài sản trú ẩn.

Tất cả những điều này cộng lại tạo ra một môi trường mà “smart money ngắn hạn” không có lý do gì để mua EUR.

Nhóm đang xây dựng vị thế EUR dài hạn là các quỹ hưu trí, quỹ bảo hiểm và nhà quản lý tài sản lớn, những đối tượng nhìn ra 3 đến 5 năm. Đối với họ, câu chuyện Đức đang rất khác.

Một nền kinh tế lớn nhất châu Âu vừa trải qua cuộc cải cách tài khóa sâu sắc nhất trong thế hệ (Schuldenbremse), cam kết đầu tư công lịch sử (€500 tỷ trong 12 năm), và bây giờ là cải cách cấu trúc dân số học (lương hưu), tất cả trong vòng chưa đầy 18 tháng.

Đây là loại cải cách cấu trúc mà các mô hình định giá dài hạn của đồng tiền nhìn nhận tích cực, nhưng cần thời gian để hiện thực hóa vào dữ liệu kinh tế thực tế.

Sự phân kỳ giữa hai nhóm này giải thích tại sao EUR/USD không đổ sập dù có nhiều tin xấu, nhưng cũng không phục hồi mạnh dù có tin tốt. Hai lực kéo đang ở thế cân bằng không ổn định, và yếu tố nào phá vỡ sự cân bằng đó sẽ xác định hướng đi tiếp theo.

DAX: Câu chuyện khác hẳn với EUR

Điều thú vị là trong khi EUR/USD đang chịu áp lực, DAX lại cho thấy một bức tranh hoàn toàn khác.

Theo dữ liệu thị trường tính đến ngày 26/6/2026, DAX đang ở mức 24.671, trên đường trung bình 50 ngày (24.603) và đường trung bình 200 ngày (24.237). Tính từ đáy năm ở mức 21.863, chỉ số đã tăng gần 13%.

Nguồn: Trading Economics

Euro STOXX 50 tại 6.221 và STOXX Europe 600 tại 635,88 cũng đều có cấu trúc kỹ thuật tích cực hơn so với EUR.

Nguồn: Trading Economics

Tại sao cổ phiếu châu Âu giữ được đà trong khi đồng euro yếu? Câu trả lời nằm ở một lực hỗ trợ cụ thể:

Chi tiêu công của chính phủ Đức, với €126,7 tỷ đầu tư công năm 2026, đang trực tiếp chảy vào doanh thu của các doanh nghiệp xây dựng, cơ sở hạ tầng, công nghiệp quốc phòng và viễn thông. Điều này tạo ra một “sàn thu nhập” cho nhiều doanh nghiệp trong DAX bất kể nhu cầu tư nhân suy yếu đến đâu.

Khi thị trường định giá DAX, họ đang định giá vào dòng tiền từ hợp đồng chính phủ, không phải vào tăng trưởng tiêu dùng nội địa vốn đang bị lạm phát năng lượng bào mòn.

Vanguard, trong đánh giá từ tháng 3/2025, đã nhận định đây là “tiềm năng thay đổi cuộc chơi cho thị trường vốn châu Âu”, với lập luận rằng kích thích tài khóa của Đức có thể tạo ra tăng trưởng bền vững cho cổ phiếu châu Âu dù trong ngắn hạn trái phiếu sẽ gặp áp lực do cung tăng. Thực tế đang diễn ra đúng với nhận định đó.

Sự phân kỳ giữa DAX tăng và EUR yếu cũng tạo ra một hiện tượng thú vị: nhà đầu tư nước ngoài muốn tiếp cận cổ phiếu Đức phải mua EUR, nhưng EUR yếu đang làm giảm lợi nhuận của họ tính theo ngoại tệ. Điều này tạo ra một ngưỡng lợi tức tiềm ẩn, khi nào EUR phục hồi, nhà đầu tư quốc tế nắm giữ cổ phiếu Đức sẽ nhận được cú đúp lợi nhuận từ cả hai hướng.

Cái giá của cải cách và những tiếng nói phản biện

Không có cải cách nào diễn ra một cách bất ngờ. Gói 33 biện pháp của Merz đang bị phản đối từ nhiều phía, và những lo ngại đó không phải không có cơ sở.

Từ giới học thuật, nhà kinh tế học Marcel Fratzscher từ Viện DIW Berlin, một trong những tiếng nói kinh tế có ảnh hưởng nhất ở Đức, lập luận rằng cải cách “quá thận trọng và quá dần dần” và thực chất là “chuyển gánh nặng sang thế hệ trẻ”. Ông lưu ý rằng việc tăng tuổi nghỉ hưu rất chậm, khoảng nửa năm mỗi thập kỷ, không đủ để giải quyết căn bản vấn đề trong bối cảnh tuổi thọ tăng nhanh hơn nhiều.

Từ phía doanh nghiệp, hiệu quả kinh tế có mặt trái. Mức đóng góp 2% lương mỗi bên vào quỹ hưu trí bắt buộc thực chất là tăng chi phí lao động tổng thể thêm 2% cho mỗi người sử dụng lao động. Trong bối cảnh doanh nghiệp Đức đang vừa chịu giá năng lượng cao, vừa đối mặt với cạnh tranh từ hàng hóa Trung Quốc giá rẻ và thuế quan Mỹ, gánh nặng thêm này có nguy cơ đẩy thêm doanh nghiệp vào tình trạng khó khăn hoặc cắt giảm nhân sự.

Hiệp hội Quỹ Đầu tư Đức (BVI) phản đối cấu trúc “quỹ nhà nước quản lý” vì lo ngại cạnh tranh không công bằng với các nhà cung cấp tư nhân, trong khi DWS, nhà quản lý tài sản hàng đầu của Đức, dự báo cạnh tranh gay gắt nhưng nhìn xu hướng chuyển sang vốn cổ phần là “tích cực tổng thể”.

Từ phía công đoàn, Verdi và DGB lên tiếng về nhóm lao động thể chất không thể làm việc đến tuổi về hưu mới và lo ngại về nghèo đói trong tuổi già ở những người có thu nhập thấp và quỹ đạo nghề nghiệp bất ổn.

Rủi ro thực thi vẫn là cái bóng lớn nhất đè lên toàn bộ câu chuyện. Gói cải cách cần đi qua hai vòng đọc tại Quốc hội Đức (Bundestag) và tại đó, liên minh CDU/CSU và SPD chỉ có đa số mỏng. AfD, đảng cực hữu hiện dẫn đầu thăm dò với 28% so với 22% của CDU/CSU theo PolitPro, cùng với Die Linke và các nhóm lợi ích, sẽ tìm kiếm cơ hội làm loãng các điều khoản cốt lõi.

Savings and Investment Union

Để nhìn ra bức tranh thực sự rộng lớn nhất mà cải cách lương hưu Đức là một phần, cần đặt nó trong bối cảnh tham vọng dài hạn của châu Âu.

Ủy ban Châu Âu, trong Discussion Paper phát hành tháng 6/2026 về cải cách hưu trí tại Đức, đã chỉ ra rằng Đức là nền kinh tế lớn cuối cùng trong eurozone còn thiếu một hệ thống hưu trí tư nhân quy mô lớn đầu tư vào thị trường vốn. Hà Lan và Đan Mạch, hai quốc gia có thị trường vốn sâu và hiệu quả nhất châu Âu, đã xây dựng được điều đó chính nhờ các quỹ hưu trí khổng lồ.

Dự án “Savings and Investment Union” của EU, vốn nhằm tạo ra một thị trường vốn tích hợp sâu tương tự như của Mỹ để EU không còn phụ thuộc quá mức vào tín dụng ngân hàng cho các dự án chiến lược, đang thiếu mảnh ghép quan trọng nhất là nguồn vốn dài hạn từ hệ thống hưu trí.

Mỹ có thể tài trợ cho các startup công nghệ, cơ sở hạ tầng và dự án xanh qua thị trường vốn vì họ có hàng nghìn tỷ USD từ quỹ hưu trí 401(k) và IRA đổ vào thị trường mỗi tháng. Châu Âu thiếu cơ chế tương đương, và Đức là mảnh ghép lớn nhất.

Khi €30 tỷ euro mỗi năm từ hơn 46 triệu người lao động Đức bắt đầu đổ vào thị trường vốn theo mô hình đầu tư tự động, bắt buộc và dài hạn, đây sẽ là dòng vốn cấu trúc, không bị ảnh hưởng bởi biến động thị trường ngắn hạn, vào thị trường cổ phiếu và trái phiếu châu Âu.

Theo mô hình của Thụy Điển, quỹ AP7 sau hơn 20 năm vận hành đã trở thành một trong những quỹ đầu tư nhà nước hiệu quả nhất toàn cầu với danh mục gần 130 tỷ USD, và đã góp phần không nhỏ vào chiều sâu của thị trường vốn Thụy Điển.

Nguồn: AP7

Ba tầng tác động lên EUR

Tác động của cải cách lương hưu Đức lên EUR/USD cần được phân tích theo ba khung thời gian hoàn toàn khác nhau, bởi vì lực tác động của nó khác nhau ở mỗi tầng.

Trong ngắn hạn, tức là từ nay đến cuối năm 2026, cải cách lương hưu không phải là yếu tố chi phối EUR/USD. Yếu tố chi phối là bộ ba gồm diễn biến cuộc xung đột Trung Đông và giá dầu, quyết định lãi suất tiếp theo của ECB, và dữ liệu PMI và lạm phát của eurozone trong các tháng tới.

EUR/USD đang giao dịch dưới cả MA50 và MA200, và về mặt kỹ thuật, một breakout tăng bền vững sẽ cần giá vượt và đóng cửa trên 1,1610 (MA50) một cách thuyết phục trước, rồi mới tính đến ngưỡng 1,1665 (MA200). Bất kỳ động thái giảm nào dưới đáy năm 1,1325 sẽ mở ra ngưỡng tâm lý 1,10.

Trong trung hạn, tức là từ 6 đến 18 tháng, câu chuyện sẽ bắt đầu chuyển dần về phía EUR nếu hai điều kiện được đáp ứng: cuộc xung đột Trung Đông hạ nhiệt, và cải cách lương hưu được Quốc hội thông qua đủ nguyên vẹn. Khi đó, thị trường sẽ bắt đầu định giá trước dòng vốn cấu trúc từ quỹ hưu trí vào tài sản EUR, và triển vọng tài khóa dài hạn cải thiện của Đức sẽ được phản ánh vào định giá EUR.

Trong dài hạn, tức là từ 3 đến 10 năm, đây là trận chiến quan trọng nhất mà Đức đang đặt cược vào. Nếu ba cuộc cải cách lớn, Schuldenbremse, đầu tư công hạ tầng và lương hưu, được triển khai đầy đủ, Đức sẽ bước ra khỏi thập kỷ này với một hệ thống kinh tế vững chắc hơn, thị trường vốn sâu hơn và gánh nặng nhân khẩu học được quản lý tốt hơn. Điều đó, về nguyên lý, là nền tảng cho một đồng euro mạnh hơn về dài hạn.

So sánh với Pháp

Không thể phân tích câu chuyện Đức mà không đặt nó bên cạnh Pháp, nền kinh tế lớn thứ hai eurozone.

Trong khi Berlin đạt được đồng thuận chính trị hiếm có để thông qua cải cách lương hưu dù có nhiều phản đối, Paris vẫn đang vật lộn với di chứng của cuộc cải cách lương hưu năm 2023 của Tổng thống Macron, khi làn sóng biểu tình đường phố và bất ổn chính trị khiến nhiều dự án cải cách khác bị trì hoãn.

Điều này tạo ra điều mà các nhà kinh tế học gọi là “phân kỳ trong đồng nhất thể”, tức là hai nền kinh tế cùng dùng chung một đồng tiền nhưng đang di chuyển theo hai tốc độ cấu trúc khác nhau. Và điều đó có ý nghĩa thực sự đối với định giá EUR.

Khi Đức cải thiện nền tảng tài khóa và thị trường vốn trong khi Pháp chưa giải quyết được câu hỏi về bền vững ngân sách, chênh lệch lợi suất trái phiếu OAT (Pháp) so với Bund (Đức) phản ánh sự phân kỳ đó. Sau ngày 4/3/2025, theo Morningstar, spread OAT-Bund đã thu hẹp xuống còn 71 điểm cơ bản, một tín hiệu thị trường tin rằng cải cách Đức kéo cả khu vực eurozone đi cùng.

Spread OAT-Bund - Nguồn: Borsa Italiana

Ủy ban Châu Âu trong báo cáo kinh tế mùa xuân 2025 ước tính rằng nếu quỹ hạ tầng €500 tỷ được triển khai đầy đủ vào các dự án hiệu quả, GDP của Đức sẽ cao hơn khoảng 1,25% vào cuối nhiệm kỳ chính phủ và cao hơn 2,5% vào năm 2035 so với kịch bản không có cải cách. Đây là tác động tích lũy đủ lớn để làm thay đổi cơ bản bức tranh tăng trưởng dài hạn của eurozone.

Rủi ro chính trị và cửa sổ cơ hội đang thu hẹp

Một yếu tố mà thị trường theo dõi rất sát chính là rủi ro chính trị nội địa của Đức.

AfD hiện dẫn đầu thăm dò với 28% trong khi liên minh cầm quyền CDU/CSU và SPD cộng lại chỉ nắm khoảng 39,5% ghế, không đủ để tiếp tục nắm quyền nếu bầu cử diễn ra ngay lúc này. Đây là rủi ro không thể bỏ qua.

Nhưng chính ở đây mà cải cách lương hưu mang tầm quan trọng vượt ra ngoài kinh tế.

Đây là bằng chứng hiếm hoi rằng liên minh CDU/CSU và SPD có thể đạt đồng thuận trên những chủ đề đau đớn và gai góc thay vì mãi tranh cãi nội bộ. Một liên minh hiệu quả về chính sách là liên minh ít bị AfD khai thác hơn, vì cú đòn mạnh nhất của AfD là lập luận rằng “chính phủ truyền thống không làm được gì”. Mỗi cải cách được thông qua là một lập luận phản bác trực tiếp cho câu chuyện đó.

Nếu Merz duy trì được đà này, thị trường có thể bắt đầu giảm định giá rủi ro chính trị cực hữu trong EUR, và điều đó có thể là một trong những yếu tố hỗ trợ EUR khi các điều kiện vĩ mô khác trở nên thuận lợi hơn.

Ai đúng, thị trường hay câu chuyện cơ bản?

Quay lại câu hỏi mở đầu: Đức đang làm đúng mọi thứ trên giấy tờ, nhưng EUR/USD đang ở 1,1385, dưới cả MA50 và MA200. Ai đúng?

Câu trả lời thẳng thắn nhất, theo quan điểm của WikiFX, là cả hai đều đúng, nhưng là đúng ở những khung thời gian khác nhau.

Thị trường kỹ thuật đúng về ngắn hạn.

EUR/USD đang trong cấu hình kỹ thuật yếu, nền kinh tế eurozone đang chịu cú sốc lạm phát từ bên ngoài, ECB đang tăng lãi suất vào đúng thời điểm tăng trưởng chậm lại, và không có chất xúc tác rõ ràng nào để EUR thoát khỏi vùng dưới MA50 trong những tuần tới trừ khi diễn biến địa chính trị Trung Đông thay đổi đột ngột theo hướng hạ nhiệt.

Câu chuyện cơ bản học đúng về dài hạn.

Ba cải cách cấu trúc của Đức trong 18 tháng, bao gồm Schuldenbremse, đầu tư công và lương hưu, tạo thành một gói chuyển đổi cấu trúc chưa từng có trong lịch sử hậu thống nhất của nước này. Dòng vốn €30 tỷ mỗi năm từ quỹ hưu trí bắt buộc vào thị trường cổ phiếu, tích lũy đến €416 tỷ trong một thập kỷ, là một sự kiện cấu trúc lớn cho thị trường vốn châu Âu. Và nền tảng tài khóa dài hạn của Đức, khi bài toán nhân khẩu học được giải quyết từng bước, sẽ trở nên vững chắc hơn đáng kể so với hiện tại.

Điểm mấu chốt mà nhà đầu tư cần ghi nhớ là: cải cách lương hưu là dấu mốc thứ ba trong một câu chuyện dài hạn về tái cơ cấu nước Đức, không phải tin tức để giao dịch ngắn hạn. Còn thị trường ngắn hạn đang nói rằng trước khi câu chuyện dài hạn đó trở thành hiện thực, có vài cuộc chiến ngắn hạn phải vượt qua trước, và không phải cuộc chiến nào cũng chắc thắng.

Nhà đầu tư muốn hiểu và theo dõi diễn biến này của đồng euro, của thị trường tài chính châu Âu, hay tìm hiểu về các sàn môi giới, có thể tra cứu thông tin kiểm chứng chi tiết trên WikiFX, nơi cập nhật liên tục dữ liệu giấy phép và đánh giá độc lập cho các môi giới toàn cầu.

Câu hỏi thường gặp (FAQ)

Cải cách lương hưu Đức 2026 ảnh hưởng ngay lập tức đến EUR/USD như thế nào?

Tác động ngắn hạn là rất hạn chế vì thị trường ngoại hối hiện đang bị chi phối bởi lạm phát năng lượng do xung đột Trung Đông, quyết định lãi suất ECB và rủi ro tăng trưởng eurozone. Cải cách lương hưu là câu chuyện dài hạn 5 đến 10 năm.

Tại sao ECB tăng lãi suất lần đầu từ 2023 mà EUR vẫn yếu?

Vì đây là tăng lãi suất phản ứng với lạm phát do cú sốc bên ngoài (giá dầu), không phải do kinh tế tăng trưởng mạnh. Thị trường nhìn thấy rủi ro stagflation, tức đình trệ kèm lạm phát, là âm tính với EUR. Trong khi đó, USD được hưởng lợi từ nhu cầu trú ẩn an toàn trong bối cảnh địa chính trị bất ổn.

EUR/USD cần điều kiện gì để phục hồi bền vững?

Ít nhất hai điều kiện: (1) Căng thẳng Trung Đông giảm bớt để giá năng lượng hạ nhiệt, giảm áp lực lạm phát và cho phép ECB mềm giọng hơn về lãi suất, và (2) Gói cải cách lương hưu vượt qua được Quốc hội đủ nguyên vẹn, củng cố kỳ vọng dài hạn về tài khóa Đức. Về mặt kỹ thuật, cần giá vượt và đóng cửa bền vững trên MA50 tại 1,1610.

Tại sao DAX tăng trong khi EUR lại yếu?

DAX được hưởng lợi từ chi tiêu công lịch sử của Đức (€126,7 tỷ đầu tư công năm 2026) tạo ra sàn thu nhập cho các doanh nghiệp xây dựng, quốc phòng và hạ tầng. EUR yếu thực ra lại hỗ trợ xuất khẩu châu Âu và lợi nhuận của nhiều doanh nghiệp trong DAX.

Rủi ro lớn nhất với câu chuyện cải cách của Đức là gì?

Ba rủi ro theo thứ tự quan trọng: (1) Xung đột Trung Đông kéo dài gây áp lực năng lượng liên tục, làm cú sốc bên ngoài bào mòn hiệu quả của kích thích tài khóa; (2) Gói cải cách lương hưu bị làm loãng qua Quốc hội dưới áp lực chính trị; và (3) ECB tăng lãi suất quá mạnh làm cứng đọng thêm nền kinh tế vốn đã mong manh.

Nguồn tham khảo

- ECB Monetary Policy Decision, June 11, 2026.

- OECD, Pensions at a Glance 2025 - Germany Country Note.

- European Commission, Economic Forecast for Germany, May 2026.

- European Commission, Pension Reform Possibilities for Germany - Discussion Paper No. 250, June 2026.

- European Commission, Potential Economic Impact of the Reform of Germany's Fiscal Framework, Spring 2025.

- IMF, Germany Article IV Consultation 2025 - Staff Country Report.

- Trading Economics, Germany 10-Year Government Bond Yield.

- Trading Economics, Euro Area Interest Rate History.

- Trading Economics, Germany Manufacturing PMI.

- KPMG, Economic Key Facts Germany - June 2026.

- Morningstar, German Fiscal Bazooka Sends Euro, Bund Yields Surging, March 5, 2025.

- Vanguard, What Germany's Fiscal Shakeup Means for Markets, March 2025.

- IPE Investment & Pensions Europe, German Reforms Could See €400bn Private Pension Boost.

- AP7 (Sjunde AP-fonden), Annual Review and Portfolio Data.

- CTMfile, German Economic Outlook for 2026: A Fragile Recovery Amid Structural Headwinds.

- CNBC, European Central Bank April 2026 Rate Decision - Inflation and Stagflation Risk.

- Currencies Direct, ECB Interest Rate Decision: How a June Rate Hike Could Impact the Euro.

- CaixaBank Research, Germany's Fiscal Shift and the Bund: When Security Comes at a Price.

- PolitPro Trend, Germany Polling Tracker 2026.

- ECB Economic Bulletin Issue 2, 2026.

Xem thêm

Sàn Forex YWO lừa đảo: "Sòng bạc trá hình" với ba lớp vỏ giấy phép - WikiFX cảnh báo

WikiFX phanh phui sự thật về sàn Forex YWO - một mô hình lừa đảo tinh vi được ngụy trang bởi ba giấy phép quốc tế. Từ giấy phép bị Ngân hàng Trung ương Comoros tuyên bố là "giả mạo", đến văn bản pháp lý sao chép thô thiển, cùng đại lý thanh toán "ma" tại Síp và hàng loạt khiếu nại xóa lợi nhuận trắng trợn, tất cả phơi bày một cỗ máy chỉ cho phép nhà đầu tư thua lỗ, không cho rút lãi.

Đánh giá sàn Forex SBCFX 2026: Có an toàn không? - WikiFX Review

Đánh giá sàn Forex SBCFX 2026: Có an toàn không? WikiFX Review chi tiết về quy định, nền tảng MT5, sản phẩm giao dịch, dịch vụ hỗ trợ và các yếu tố an toàn quan trọng. Tìm hiểu thông tin sàn môi giới SBCFX trước khi quyết định.

Tin tức tổng hợp 02/07/2026: Các ngân hàng trung ương đồng loạt từ bỏ forward guidance

Tổng hợp toàn diện và chuyên sâu các phát biểu mang tính bước ngoặt từ Chủ tịch Fed Kevin Warsh, Chủ tịch ECB Christine Lagarde, Thống đốc BoE Andrew Bailey tại Hội nghị Sintra 2026; phân tích dữ liệu việc làm, sản xuất Mỹ, lạm phát Eurozone; diễn biến địa chính trị Iran, quyết định USMCA và tác động đến thị trường toàn cầu.

Top 5 cặp tiền Forex bị Stop Out nhiều nhất tháng 06/2026 và lý do đằng sau - WikiFX

Top 5 cặp tiền Forex bị Stop Out nhiều nhất tháng 06/2026 theo WikiFX: XAUUSD, EURUSD, GBPUSD, USDCAD, USDJPY. Phân tích chi tiết tỷ lệ Stop Out, lý do biến động từ bối cảnh kinh tế - địa chính trị toàn cầu và bài học quản lý rủi ro cho nhà đầu tư mới.

Broker WikiFX

GTCFX

TMGM

AVATRADE

HFM

IC Markets Global

TICKMILL

GTCFX

TMGM

AVATRADE

HFM

IC Markets Global

TICKMILL

Broker WikiFX

GTCFX

TMGM

AVATRADE

HFM

IC Markets Global

TICKMILL

GTCFX

TMGM

AVATRADE

HFM

IC Markets Global

TICKMILL

Tin hot

Đánh giá sàn Forex HFM 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXĐồng USD tăng giá lên mốc 101.43 giữa kỳ vọng lãi suất dù dữ liệu việc làm suy yếu

WikiFXTop 5 cặp tiền Forex bị Stop Out nhiều nhất tháng 06/2026 và lý do đằng sau - WikiFX

WikiFXĐánh giá sàn Forex SBCFX 2026: Có an toàn không? - WikiFX Review

WikiFXĐồng USD duy trì sức mạnh khi dữ liệu việc làm vượt kỳ vọng và yên Nhật chạm đáy

WikiFXLịch kinh tế ngày 01-04/07/2026: Nonfarm Payrolls và ISM Manufacturing là tâm điểm

WikiFXĐánh giá PM Financials 2026: An toàn hay rủi ro cao?

WikiFXĐánh giá RCM (Radhika FX) 2026: An toàn hay rủi ro cao?

WikiFXTin tức tổng hợp 01/07/2026: Mối quan hệ giữa interest-rate differentials và USDJPY đang biến mất

WikiFXSàn Forex YWO lừa đảo: "Sòng bạc trá hình" với ba lớp vỏ giấy phép - WikiFX cảnh báo

WikiFXTính tỷ giá hối đoái