Bên trong cuộc chiến 300 tỷ USD đang viết lại dòng chảy đồng Đô-la

Lời nói đầu:Cổ phiếu Circle mất 55% giá trị chỉ trong sáu tuần. WikiFX bóc tách dữ liệu định lượng để chỉ ra bản chất thật của cơn sốt stablecoin và tác động của nó tới thị trường ngoại hối.

Cú rơi 17% của cổ phiếu Circle trong phiên giao dịch ngày 30/06 không phải một tai nạn bất ngờ do tin tức Open USD gây ra. Đó là điểm hội tụ của ba lực nén đã âm thầm tích lũy trong suốt hơn một năm, gồm một chu kỳ cắt giảm lãi suất đang bào mòn chính nguồn thu cốt lõi của mọi công ty phát hành stablecoin, một làn sóng mô hình chia sẻ doanh thu đã lan rộng khắp ngành từ trước khi Visa và Mastercard nhập cuộc, và một thị trường vốn đã âm thầm định giá lại cổ phiếu này từ nhiều tháng trước đó.

Nếu chỉ dừng lại ở câu hỏi bề mặt rằng liệu Open USD có đủ sức hạ bệ USDC hay không, chúng ta sẽ bỏ lỡ câu hỏi quan trọng hơn nhiều đang chi phối toàn bộ cuộc chơi: khi Cục Dự trữ Liên bang tiếp tục hạ lãi suất, khiến chính miếng bánh lợi nhuận từ lãi suất trái phiếu kho bạc mà toàn ngành đang tranh giành bắt đầu co lại, thì cuộc đua giành thị phần stablecoin có đang âm thầm biến thành một cuộc chiến giành một nguồn thu nhập đang teo tóp, và rốt cuộc ai mới là bên phải trả giá cho cuộc chiến đó?

Bài viết này sẽ đi tìm câu trả lời để dựng lại toàn bộ bức tranh dòng chảy tiền tệ phía sau hiện tượng này.

Sự thật về con số 17%: Đây có thực sự là một cú sốc bất ngờ?

Nhìn thuần túy qua lăng kính giá cả, phản ứng của thị trường trước tin Open USD trông giống một sự kiện đơn lẻ. Nhưng khi đặt con số đó trong chuỗi dữ liệu giá cổ phiếu Circle trải dài từ thời điểm niêm yết, bức tranh hiện ra hoàn toàn khác.

Circle chào sàn New York đầu tháng 6 năm 2025 với giá phát hành 31 USD, đóng cửa phiên đầu tiên ở mức 83,23 USD, rồi tiếp tục leo lên đỉnh 52 tuần tại 262,97 USD giữa cơn hưng phấn của giới đầu tư dành cho mọi cổ phiếu liên quan đến stablecoin. Nhưng đà tăng đó đã đảo chiều rất lâu trước khi Open USD xuất hiện.

Đến giữa tháng 5 năm 2026, cổ phiếu này đã lùi về vùng khoảng 132 đến 138 USD, được xác nhận qua các giao dịch nội bộ như việc giám đốc Danita Ostling bán cổ phần ở mức giá 132,06 USD ngày 12 tháng 5. Và khi tin Open USD được công bố, giá đóng cửa dưới 63 USD, tức đã giảm khoảng 55% chỉ tính từ đỉnh giữa tháng 5. Cổ phiếu này hiện giao dịch quanh 61,95 USD, tức đã mất tới hơn 76% giá trị so với đỉnh lịch sử.

Nguồn: Yahoo Finance

Điều đáng chú ý hơn cả biên độ giảm giá là hành vi của khối lượng giao dịch. Trong phiên bán tháo, khối lượng khớp lệnh đạt khoảng 24,4 triệu cổ phiếu, cao hơn tới 74% so với khối lượng trung bình 14 triệu cổ phiếu mỗi phiên.

Với bất kỳ ai quen thuộc với phân tích kỹ thuật theo trường phái Wyckoff hay đọc vị dòng tiền tổ chức, sự kết hợp giữa biên độ giảm mạnh và khối lượng đột biến như vậy thường phản ánh một đợt phân phối có chủ đích của dòng vốn lớn, chứ không đơn thuần là phản ứng hoảng loạn ngắn hạn của nhà đầu tư nhỏ lẻ.

Nói cách khác, đây nhiều khả năng là một sự kiện tái định giá cấu trúc, nơi thị trường đồng loạt viết lại kỳ vọng dài hạn về khả năng sinh lời của mô hình kinh doanh Circle, chứ không phải một nhịp điều chỉnh kỹ thuật sẽ sớm được mua lại.

Minh chứng rõ nhất là phản ứng của giới phân tích ngay sau đó.

Chỉ một ngày sau sự kiện, ngày 1 tháng 7, Jefferies phát đi cảnh báo nhà đầu tư không nên vội vàng mua đáy Circle, viện dẫn chính rủi ro cạnh tranh mới từ Open USD, trong khi biên độ dự phóng giữa các ngân hàng đầu tư vẫn rất rộng, với Bernstein duy trì khuyến nghị mua và mục tiêu giá 190 USD hồi giữa tháng 6, còn Goldman Sachs từ tháng 3 đã giữ quan điểm trung lập với mục tiêu chỉ 98 USD.

Độ phân tán dự phóng lớn như vậy giữa các tổ chức uy tín tự nó là một tín hiệu, cho thấy chính giới chuyên gia cũng chưa đạt đồng thuận về việc liệu con hào kinh tế của Circle có thực sự vững chắc hay không, một trạng thái bất định kinh điển thường xuất hiện ngay trước những giai đoạn biến động mạnh kéo dài.

Cuộc chiến giành một chiếc bánh đang teo tóp, không phải một chiếc bánh đang phình to

Toàn bộ mô hình lợi nhuận của một công ty phát hành stablecoin phụ thuộc vào một biến số duy nhất, đó là lợi suất mà họ kiếm được trên khối tài sản dự trữ, chủ yếu là tín phiếu kho bạc Mỹ kỳ hạn ngắn. Biến số này lại phụ thuộc trực tiếp vào lãi suất điều hành của Cục Dự trữ Liên bang.

Dữ liệu chuỗi thời gian cho thấy lãi suất quỹ liên bang đã giảm từ 4,33% vào tháng 6 năm 2025 xuống còn 3,63% vào tháng 6 năm 2026, tương đương mức cắt giảm 70 điểm cơ bản chỉ trong đúng một năm.

Điều này có nghĩa là, ngay cả khi không có bất kỳ đối thủ cạnh tranh mới nào xuất hiện, cứ mỗi một tỷ USD dự trữ mà Circle hay Tether nắm giữ, khoản thu nhập lãi mà họ kiếm được trên số dự trữ đó đã tự động giảm đi đáng kể chỉ vì môi trường lãi suất đã đổi chiều.

Báo cáo tài chính quý một năm 2026 của Circle minh họa rõ áp lực này.

Doanh thu và thu nhập từ dự trữ tăng 20% so với cùng kỳ lên mức 694 triệu USD, một con số tưởng chừng ấn tượng, nhưng lợi nhuận ròng từ hoạt động kinh doanh liên tục lại giảm 15%, chỉ còn 55 triệu USD, chủ yếu do chi phí vận hành, bao gồm chi phí nhân sự và quản lý chung, tăng nhanh hơn tốc độ tăng doanh thu.

Đây là một dấu hiệu kinh điển của đòn bẩy hoạt động đảo chiều theo hướng bất lợi, nơi doanh nghiệp phải chạy nhanh hơn chỉ để duy trì cùng một mức lợi nhuận.

Đặt trong bối cảnh đó, sự xuất hiện của Open USD không phải là nguyên nhân gốc rễ của áp lực lên Circle, mà chỉ là chất xúc tác khiến thị trường buộc phải định giá lại một rủi ro vốn đã tồn tại từ trước, đó là biên lợi nhuận của toàn ngành phát hành stablecoin đang bị siết chặt từ hai phía cùng lúc, một phía là lãi suất giảm khiến miếng bánh tổng thể nhỏ lại, phía còn lại là số lượng người muốn chia phần miếng bánh đó ngày càng đông hơn.

Thực tế, mô hình chia sẻ doanh thu của Open USD hoàn toàn không phải một phát minh đột phá chưa từng có tiền lệ. Theo CoinDesk, cấu trúc này gần như sao chép mô hình của Global Dollar Network, mạng lưới phát hành đồng USDG do Paxos dẫn dắt, vốn đã được Robinhood, Kraken và Galaxy Digital hậu thuẫn và triển khai cơ chế chia sẻ lợi suất dự trữ từ trước đó.

Nói cách khác, Open USD không mở ra một cuộc chơi mới, mà chỉ đơn thuần đưa những cái tên lớn nhất ngành thanh toán toàn cầu, những công ty có đủ sức mạnh phân phối để thực sự làm thay đổi cục diện thị phần, vào một xu hướng cấu trúc vốn đã âm thầm hình thành trong ngành từ trước.

Đây chính là lý do phản ứng của thị trường lại dữ dội đến vậy, bởi lần này, mô hình chia sẻ doanh thu không còn là sân chơi của những đối thủ ngách, mà đã có sự tham gia của chính những công ty kiểm soát hạ tầng phân phối thanh toán toàn cầu.

Châu Âu phản công

Nếu chỉ nhìn vào diễn biến bên phía Mỹ, người đọc dễ có cảm giác cuộc chơi stablecoin là một câu chuyện thuần túy nội bộ giữa các công ty Mỹ với nhau. Nhưng dữ liệu mới nhất cho thấy một mặt trận phản ứng hoàn toàn khác đang hình thành ở bên kia Đại Tây Dương, và tốc độ triển khai của nó nhanh hơn nhiều so với những gì phần lớn giới quan sát nhận ra.

Ngày 20 tháng 5 năm 2026, một liên minh gồm 37 ngân hàng và tổ chức thanh toán châu Âu đã công bố sáng kiến mang tên Qivalis, nhằm phát triển một đồng stablecoin định danh bằng euro, với mục tiêu công khai được truyền thông mô tả là nhằm đẩy lùi sự thống trị của đồng đô la Mỹ trong hạ tầng thanh toán số. Đáng chú ý hơn, chỉ đúng một ngày sau khi Open USD được công bố, ngày 1 tháng 7 năm 2026, tập đoàn ngân hàng Pháp Crédit Agricole đã chính thức ra mắt đồng stablecoin euro riêng mang tên EURXT.

Chuỗi sự kiện này không phải sự trùng hợp ngẫu nhiên, mà là minh chứng sống động cho lời cảnh báo mà Chủ tịch Ngân hàng Trung ương châu Âu Christine Lagarde đưa ra hồi tháng 5 năm 2026, khi bà nói rằng nếu không có các lựa chọn thay thế bằng đồng euro đủ cạnh tranh, hệ thống thanh toán châu Âu có nguy cơ rơi vào tình trạng đô la hóa kỹ thuật số.

Điều này cho thấy giới hoạch định chính sách và các định chế tài chính lớn tại châu Âu không còn dừng lại ở việc phát biểu quan ngại, mà đã chuyển sang giai đoạn hành động cụ thể, gần như đồng thời với thời điểm liên minh do Visa và Mastercard dẫn dắt tung ra sản phẩm của mình.

Xét trên góc độ dòng chảy tiền tệ toàn cầu, đây là một diễn biến mang tính bản lề, bởi nó cho thấy cuộc đua stablecoin đang dần chuyển hóa từ một cuộc cạnh tranh thương mại giữa các công ty thành một cuộc cạnh tranh mang tính địa chính trị tiền tệ giữa các khối kinh tế lớn, nơi câu hỏi cốt lõi không còn là công ty nào thắng, mà là đồng tiền dự trữ nào sẽ thắng trong kỷ nguyên số hóa tài chính.

141 tỷ USD và lớp vỏ minh bạch che giấu dòng tiền mờ ám

Song song với cuộc chiến giành thị phần công khai là một mặt tối không thể bỏ qua.

Theo báo cáo công bố tháng 2 năm 2026 của công ty phân tích blockchain TRM Labs, các thực thể bất hợp pháp đã nhận khoảng 141 tỷ USD thông qua ví stablecoin trong năm 2025, mức cao nhất trong ít nhất năm năm trở lại đây. Đáng chú ý, 86% trong số các dòng tiền tội phạm crypto năm ngoái liên quan đến hoạt động né tránh trừng phạt quốc tế, phần lớn xoay quanh token A7A5 được neo theo đồng ruble Nga, chiếm tới 72 tỷ USD trong tổng số 141 tỷ USD kể trên.

Mạng lưới có tên A7, gắn với các sàn giao dịch Nga từng bị chế tài như Garantex và Grinex, đã xử lý ít nhất 83 tỷ USD giao dịch trực tiếp, hoạt động như một hệ thống tài chính song song phục vụ các thực thể tại Nga, Iran, Triều Tiên và Venezuela. Ở một tầng khác của nền kinh tế ngầm, các nền tảng bảo lãnh giao dịch kiểu Huione ghi nhận khối lượng vượt 17 tỷ USD mỗi quý vào cuối năm 2025, với khoảng 99% giá trị giao dịch được thực hiện bằng stablecoin.

Xét theo tỷ trọng, con số 141 tỷ USD chỉ chiếm khoảng 1% tổng khối lượng giao dịch stablecoin trên chuỗi trong năm 2025, giảm nhẹ so với mức 1,3% của năm 2024, cho thấy tính minh bạch vốn có của blockchain đang giúp cơ quan thực thi pháp luật truy vết hiệu quả hơn so với hệ thống tiền mặt truyền thống.

Nhưng nghịch lý nằm ở chỗ, chính tốc độ luân chuyển vốn xuyên biên giới trong vài giây, thứ khiến stablecoin hấp dẫn với thương mại hợp pháp, cũng là yếu tố khiến các cơ chế kiểm soát vốn truyền thống gần như mất tác dụng trước những mạng lưới né tránh trừng phạt có tổ chức.

Khoảng cách giữa con số quảng cáo và thanh toán thực tế

Một trong những ngộ nhận phổ biến nhất về stablecoin là việc nhầm lẫn giữa khối lượng giao dịch trên chuỗi với khối lượng thanh toán thực sự phục vụ nền kinh tế.

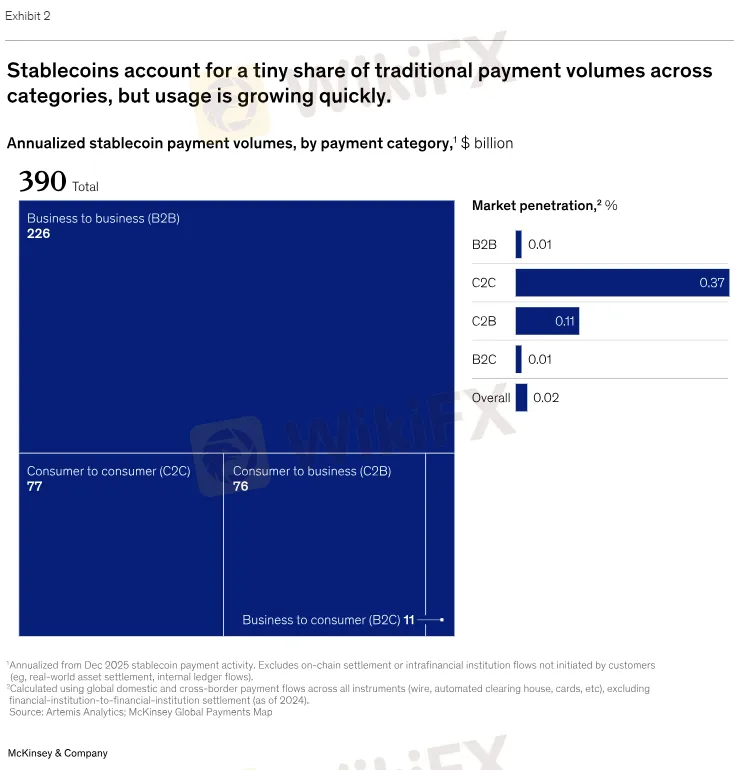

Nghiên cứu chung giữa McKinsey và Artemis Analytics, công bố giữa tháng 2 năm 2026, đã bóc tách rõ vấn đề này. Dù tổng khối lượng giao dịch trên chuỗi của stablecoin vượt 35 nghìn tỷ USD trong năm 2025, phần lớn là hoạt động nội bộ giữa các sàn và các vòng lặp hợp đồng thông minh, chứ không phải thanh toán thực. Sau khi loại bỏ yếu tố nhiễu, khối lượng thanh toán thực chỉ đạt khoảng 390 tỷ USD hàng năm, tương đương chưa tới 0,02% tổng khối lượng thanh toán toàn cầu.

Nguồn: McKinsey & Company

Con số này đã tăng gấp đôi so với năm 2024, và cấu trúc của nó cho thấy stablecoin đang được doanh nghiệp sử dụng nhiều hơn hẳn cá nhân, với thanh toán giữa doanh nghiệp chiếm gần 60% tổng khối lượng thực, tăng 733% so với cùng kỳ, tập trung ở khu vực châu Á, đặc biệt Singapore, Hong Kong và Nhật Bản.

Một điểm cần lưu ý về mặt phương pháp luận khi đối chiếu dữ liệu ngành, đó là ngay cả các con số vốn hóa cơ bản nhất cũng không hoàn toàn thống nhất giữa các nguồn.

Trong cùng khung thời gian đầu tháng 7 năm 2026, CoinDesk ghi nhận vốn hóa USDT ở mức khoảng 145 tỷ USD, trong khi các nền tảng tổng hợp dữ liệu on-chain như DeFiLlama lại đưa ra con số gần 184 tỷ USD.

Đây không phải là mâu thuẫn đáng lo ngại, mà là lời nhắc nhở kinh điển rằng dữ liệu crypto luôn cần được đối chiếu theo thời điểm công bố và phương pháp đo lường cụ thể, thay vì coi bất kỳ con số đơn lẻ nào là tuyệt đối chính xác.

Chính sự thiếu chuẩn hóa này cũng phần nào lý giải vì sao các dự phóng quy mô thị trường tương lai lại phân tán đến vậy, khi BlackRock đưa ra con số 1.500 tỷ USD cho năm 2030, Citi dự phóng tới 4.000 tỷ USD cũng cho cùng năm đó, trong khi Standard Chartered chỉ kỳ vọng 2.000 tỷ USD vào năm 2028.

Độ phân tán dự phóng lớn như vậy giữa các định chế uy tín hàng đầu là tín hiệu cho thấy ngay cả những tổ chức có nguồn lực nghiên cứu tốt nhất cũng đang phải ước tính trong điều kiện bất định cao, và bất kỳ ai đọc các con số này nên xem chúng như biên độ kịch bản hơn là dự báo điểm chính xác.

Khi một đô la không còn thực sự là một đô la

Bất chấp cái tên gợi lên sự ổn định tuyệt đối, lịch sử đã chứng minh stablecoin không phải lúc nào cũng giữ đúng lời hứa của mình.

Trường hợp kinh điển nhất xảy ra vào tháng 3 năm 2023, khi Silicon Valley Bank sụp đổ và đóng băng một phần dự trữ của Circle, khiến USDC rớt giá xuống còn khoảng 0,87 USD trên một số sàn giao dịch, theo dữ liệu từ Ngân hàng Trung ương châu Âu.

Sự kiện này phơi bày lỗ hổng cấu trúc căn bản mà bản thân công nghệ blockchain không thể khắc phục, đó là stablecoin không có bảo hiểm tiền gửi như tài khoản ngân hàng thương mại, cũng không có ngân hàng trung ương đóng vai trò người cho vay cuối cùng khi xảy ra khủng hoảng thanh khoản.

Đáng chú ý, hiện tượng mất neo giá không chỉ xảy ra theo hướng giảm giá.

Vào tháng 1 năm 2026, giữa lúc căng thẳng địa chính trị liên quan tới Venezuela leo thang, nhu cầu đối với USDT tăng vọt đến mức token này từng giao dịch cao tới khoảng 1,40 USD trên một số nền tảng ngang hàng tại quốc gia này.

Cả hai thái cực biến động này, dù giảm sâu lúc khủng hoảng ngân hàng Mỹ hay tăng vọt lúc khủng hoảng tiền tệ nước ngoài, đều minh chứng cho cùng một sự thật rằng stablecoin vẫn là một công cụ tài chính tư nhân, chịu ảnh hưởng bởi rủi ro đối tác và tâm lý thị trường, chứ chưa thể thay thế hoàn toàn vai trò của tiền pháp định do nhà nước bảo trợ.

Dòng tiền thật sự đang chảy về đâu?

Đạo luật GENIUS, ký ban hành ngày 18 tháng 7 năm 2025, quy định các đơn vị phát hành stablecoin thanh toán tại Mỹ chỉ được nắm giữ dự trữ dưới dạng tiền mặt, tiền gửi, hợp đồng mua lại hoặc tín phiếu kho bạc kỳ hạn còn lại tối đa 93 ngày.

Theo nghiên cứu của Ngân hàng Thanh toán Quốc tế, tính đến tháng 12 năm 2025, tổng tài sản dưới quản lý của các stablecoin lớn đã vượt 270 tỷ USD, và riêng năm 2025, nhóm này đã mua vào gần 35 tỷ USD tín phiếu kho bạc Mỹ, tương đương khối lượng mua ròng của các quỹ thị trường tiền tệ lớn nhất của chính phủ Mỹ, theo BIS Working Paper số 1270.

Nghiên cứu này định lượng cụ thể rằng một dòng vốn 3,5 tỷ USD chảy vào stablecoin có thể kéo lợi suất tín phiếu kho bạc kỳ hạn ba tháng giảm khoảng 0,71 điểm cơ bản ngay lập tức, và lên tới 4 điểm cơ bản sau mười ngày.

Tuy nhiên, khi đối chiếu cơ chế lý thuyết này với dữ liệu đường cong lợi suất thực tế mới nhất, một sắc thái quan trọng xuất hiện.

Dữ liệu tín phiếu kho bạc kỳ hạn ba tháng cho thấy lợi suất không hề giảm trong tháng 6 năm 2026, mà ngược lại đã nhích nhẹ từ 3,78% vào ngày 1 tháng 6 lên 3,85% vào ngày 1 tháng 7, đúng giai đoạn tin tức Open USD gây chấn động thị trường crypto.

Điều này cho thấy một điểm phân tích quan trọng mà nhiều bình luận thương mại đã bỏ qua, đó là cơ chế nén lợi suất từ dòng tiền stablecoin chỉ vận hành khi có dòng vốn thực sự đổ vào mua trái phiếu, chứ không phải khi thị trường chỉ đơn thuần phản ứng với kỳ vọng hay tin tức truyền thông.

Vì Open USD vẫn đang trong giai đoạn chuẩn bị và chưa chính thức phát hành token, chưa có dòng dự trữ thực nào được triển khai để tạo ra áp lực nén lợi suất, nên việc lợi suất ngắn hạn vẫn đi ngang hoặc nhích nhẹ trong giai đoạn này hoàn toàn phù hợp với logic cấu trúc, không hề mâu thuẫn với nghiên cứu của BIS.

Đây là một minh chứng rõ ràng cho việc cần phân biệt giữa hiệu ứng của tin tức và hiệu ứng của dòng vốn thực, một kỹ năng cốt lõi của bất kỳ nhà phân tích định lượng nào khi diễn giải biến động thị trường.

Khi đô la kỹ thuật số đè bẹp đồng nội tệ tại các thị trường mới nổi

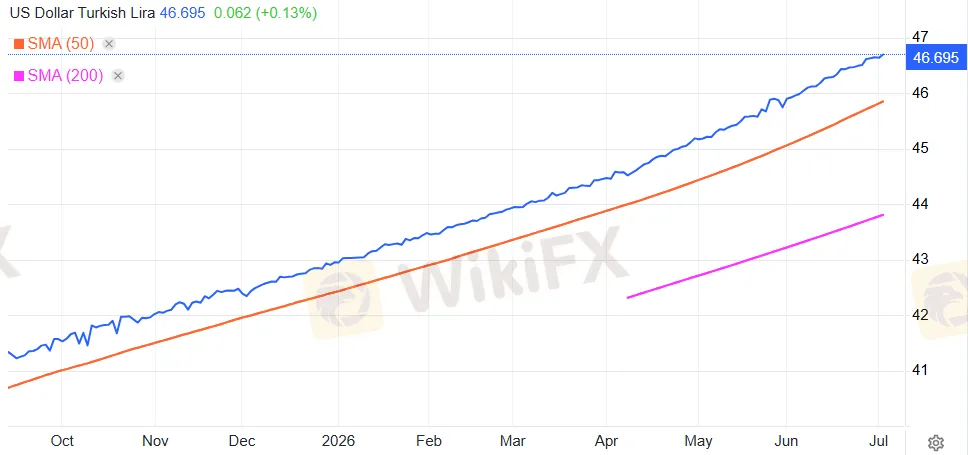

Nếu phần trên lý giải vì sao stablecoin có thể mang lại lợi ích cấu trúc cho nước Mỹ, bức tranh lại hoàn toàn khác khi nhìn từ phía các quốc gia đang phát triển, và dữ liệu tỷ giá minh họa rất rõ mức độ nghiêm trọng của vấn đề.

Tính đến ngày 2 tháng 7 năm 2026, tỷ giá USD/TRY giao dịch ở mức khoảng 46,70, trong khi USD/NGN dao động quanh 1.373 đến 1.375. Đặt trong bối cảnh lịch sử, đồng lira Thổ Nhĩ Kỳ đã mất hơn 450% sức mua trong giai đoạn 2023 đến 2025, còn đồng naira Nigeria mất khoảng 70% giá trị so với đô la trong giai đoạn 2023 đến đầu 2025.

Nguồn: Trading Economics

Nguồn: Trading Economics

Trong bối cảnh đó, với người dân ở những quốc gia này, việc nắm giữ USDT hay USDC không phải một khoản đầu tư đầu cơ, mà là hành động phòng thủ hợp lý trước sự bào mòn tài sản của chính đồng nội tệ.

Chính hành vi phòng thủ mang tính vi mô này, khi được nhân lên ở quy mô hàng triệu người, lại tạo ra hệ quả vĩ mô đáng lo ngại cho các ngân hàng trung ương sở tại.

Quỹ Tiền tệ Quốc tế đã cảnh báo hồi tháng 12 năm 2025 rằng các stablecoin neo theo đô la có nguy cơ thúc đẩy hiện tượng thay thế tiền tệ và dòng vốn tháo chạy tại những thị trường dễ tổn thương. Ngân hàng Standard Chartered ước tính có thể có tới 1.000 tỷ USD dịch chuyển từ tiền gửi ngân hàng tại các thị trường mới nổi sang stablecoin trong ba năm tới, với các quốc gia dễ tổn thương nhất bao gồm Ai Cập, Pakistan, Bangladesh và Sri Lanka.

Cơ chế lan truyền ở đây khá dễ hiểu: Khi doanh nghiệp và người dân chuyển tiết kiệm cũng như giao dịch hằng ngày sang một loại tài sản ngoại tệ số hóa dễ tiếp cận hơn cả việc mở tài khoản ngân hàng bằng đô la truyền thống, hệ thống ngân hàng nội địa mất đi nguồn vốn huy động, còn ngân hàng trung ương mất dần khả năng kiểm soát cung tiền và truyền dẫn chính sách lãi suất trong nền kinh tế của chính mình.

Nigeria từng cáo buộc sàn Binance thao túng tỷ giá đồng naira thông qua các giao dịch stablecoin, một minh chứng cho thấy đây không còn là rủi ro lý thuyết mà đã trở thành mối quan tâm thực sự của các nhà hoạch định chính sách.

Vương quốc Anh nới lỏng luật chơi, cuộc đua pháp lý toàn cầu tăng nhiệt

Áp lực cạnh tranh giữa các trung tâm tài chính lớn đang buộc cơ quan quản lý phải điều chỉnh chính sách với tốc độ nhanh bất thường.

Ngày 22 tháng 6 năm 2026, Ngân hàng Trung ương Anh công bố tuyên bố chính sách và bộ quy tắc dự thảo cho các stablecoin hệ thống định danh bằng đồng bảng Anh, đánh dấu bước ngoặt so với đề xuất ban đầu hồi tháng 11 năm 2025.

Thay vì áp trần nắm giữ 20.000 bảng cho cá nhân và 10 triệu bảng cho doanh nghiệp, cơ quan này đã bỏ hoàn toàn giới hạn cấp cá nhân, thay bằng mức trần phát hành tạm thời 40 tỷ bảng cho mỗi đồng stablecoin, đồng thời nâng tỷ lệ tài sản dự trữ được phép nắm giữ dưới dạng trái phiếu chính phủ ngắn hạn từ 60% lên 70%.

Xét trên bình diện toàn cầu, quy định MiCA của Liên minh châu Âu đã có hiệu lực từ tháng 6 năm 2024, đạo luật GENIUS của Mỹ được ký ban hành từ tháng 7 năm 2025, trong khi khung pháp lý của Anh dự kiến chỉ chính thức vận hành từ năm 2027, đồng nghĩa nước này đi sau đối thủ cạnh tranh gần nhất tới ba năm.

Ngay cả Ngân hàng Thanh toán Quốc tế, trong Báo cáo Kinh tế Thường niên 2026, cũng đưa ra lập trường thận trọng hơn nhiều so với các cơ quan quản lý quốc gia, khẳng định rằng dưới hình thái hiện tại, stablecoin vẫn còn khiếm khuyết cấu trúc và chưa đáp ứng đầy đủ thuộc tính cơ bản của tiền tệ, đồng thời cảnh báo việc áp dụng rộng rãi có thể ảnh hưởng tới ổn định tài chính toàn cầu.

Nước Mỹ chọn khu vực tư nhân thay vì CBDC của NHTW

Một mảnh ghép chính sách quan trọng khác là thái độ của nước Mỹ đối với CBDC, tiền số do ngân hàng trung ương phát hành.

Ngày 23 tháng 1 năm 2025, Tổng thống Donald Trump ký sắc lệnh hành pháp cấm hoàn toàn mọi cơ quan liên bang xây dựng, phát hành hay quảng bá CBDC.

Diễn biến này được củng cố thêm gần đây khi Thượng viện Mỹ, trong cuộc bỏ phiếu cuối tháng 6 năm 2026 với tỷ lệ áp đảo 85 phiếu thuận trên 5 phiếu chống, đã đưa điều khoản cấm Cục Dự trữ Liên bang phát hành đồng đô la số cho tới hết năm 2030 vào một dự luật về nhà ở, sau đó được Hạ viện thông qua với tỷ lệ 358 trên 32 phiếu, biến một sắc lệnh hành pháp có thể bị đảo ngược dễ dàng thành luật thành văn khó thay đổi hơn nhiều.

Tân Chủ tịch Cục Dự trữ Liên bang Kevin Warsh cũng công khai phản đối CBDC ngay trong phiên điều trần xác nhận, gọi đây là một chính sách tồi.

Sự đồng thuận chính trị hiếm hoi giữa hai đảng tại Mỹ cho thấy nước này đã đưa ra một lựa chọn chiến lược rõ ràng, đó là ưu tiên phát triển đô la kỹ thuật số thông qua khu vực tư nhân dưới hình thức stablecoin được quản lý, thay vì để ngân hàng trung ương trực tiếp cạnh tranh với chính các doanh nghiệp mà mình giám sát.

Cách tiếp cận này trái ngược hoàn toàn với những gì đang diễn ra ở châu Âu, nơi các ngân hàng thương mại đang tự tổ chức lại thành các liên minh như Qivalis để giành lại quyền kiểm soát hạ tầng thanh toán số, thay vì chờ đợi khu vực công.

Sự phân kỳ chiến lược này giữa hai bờ Đại Tây Dương mới là điều đáng để giới đầu tư ngoại hối theo dõi sát trong trung hạn, bởi nó phản ánh cách mỗi khối kinh tế nhìn nhận vai trò tương lai của đồng nội tệ mình trong một thế giới ngày càng số hóa.

Ý nghĩa thực sự đối với thị trường ngoại hối và nhà giao dịch

Ghép tất cả các mảnh ghép trên lại, có thể thấy câu chuyện stablecoin đang tác động tới ít nhất bốn lớp của thị trường ngoại hối.

Ở lớp thứ nhất, việc các công ty phát hành stablecoin trở thành nhóm mua tín phiếu kho bạc Mỹ có quy mô ngày càng lớn tạo ra một kênh cầu mới, mang tính hệ thống, đối với nợ ngắn hạn của chính phủ Mỹ, dù hiệu ứng này chỉ vận hành khi dòng vốn thực sự chảy vào chứ không phải khi thị trường mới chỉ phản ứng với tin tức.

Ở lớp thứ hai, chính dòng vốn cấu trúc đó lại tạo ra áp lực mất giá bổ sung cho các đồng nội tệ tại những thị trường mới nổi có nền tảng vĩ mô yếu, một xu hướng mà các mức tỷ giá USD/TRY quanh 46,70 hay USD/NGN quanh 1.374 hiện nay phần nào phản ánh.

Ở lớp thứ ba, chu kỳ cắt giảm lãi suất của Fed đang thu hẹp chính động lực lợi nhuận khiến ngành công nghiệp này hấp dẫn ngay từ đầu, buộc các công ty phát hành phải cạnh tranh khốc liệt hơn để giữ thị phần trong một chiếc bánh đang teo tóp, điều có thể dẫn tới làn sóng hợp nhất hoặc phá sản của những đơn vị phát hành nhỏ hơn trong vài năm tới.

Ở lớp thứ tư, sự trỗi dậy của các liên minh stablecoin khu vực như Qivalis tại châu Âu cho thấy cuộc chơi tiền tệ số đang dịch chuyển từ cạnh tranh doanh nghiệp sang cạnh tranh giữa các khối tiền tệ lớn, một diễn biến có thể định hình lại tương quan sức mạnh giữa USD, EUR và các đồng tiền dự trữ khác trong dài hạn.

Với nhà giao dịch ngoại hối tại Việt Nam, những chuyển động này tuy diễn ra ở tầng vĩ mô toàn cầu nhưng hoàn toàn có thể chuyển hóa thành tín hiệu thực tiễn.

Bất kỳ dấu hiệu nào cho thấy dòng vốn đô la hóa đang tăng tốc tại các nền kinh tế mới nổi tương đồng về cấu trúc, hay bất kỳ tín hiệu căng thẳng thanh khoản nào trong hệ sinh thái stablecoin, đều đáng được xem như một mảnh dữ liệu bổ sung cho bức tranh phân tích sức mạnh đồng đô la, bên cạnh những yếu tố truyền thống như chênh lệch lãi suất hay cán cân thương mại.

Lời kết

Vậy thì, liệu cuộc đua stablecoin có đang biến thành một cuộc chiến giành một nguồn thu nhập đang teo tóp hay không, dữ liệu định lượng cho thấy câu trả lời nghiêng khá rõ về hướng đó, ít nhất đối với những công ty phát hành truyền thống như Circle.

Khi lãi suất giảm làm nhỏ đi phần lợi nhuận từ mỗi đô la dự trữ, trong khi số lượng đối thủ sẵn sàng chia sẻ phần lợi nhuận đó với đối tác phân phối lại tăng lên nhanh chóng, mô hình kinh doanh dựa hoàn toàn vào chênh lệch lãi suất khó có thể duy trì được biên lợi nhuận như giai đoạn 2023 đến 2025.

Nhưng đây không phải là toàn bộ câu chuyện, bởi ở một tầng sâu hơn, chính sự cạnh tranh khốc liệt này lại đang thúc đẩy dòng vốn khổng lồ tiếp tục đổ vào trái phiếu kho bạc Mỹ, củng cố vị thế đồng đô la trên phạm vi toàn cầu, đồng thời châm ngòi cho phản ứng đối trọng ngày càng cụ thể từ châu Âu.

Nói cách khác, ai thắng trong cuộc chiến giữa các công ty phát hành stablecoin có lẽ chưa phải câu hỏi quan trọng nhất. Câu hỏi lớn hơn, và có lẽ vẫn còn bỏ ngỏ, là liệu xu hướng này rốt cuộc sẽ củng cố thêm quyền lực tiền tệ của Washington, hay sẽ là chất xúc tác đẩy nhanh một trật tự tiền tệ đa cực hơn, nơi euro và các đồng tiền khu vực khác giành lại phần nào không gian đã mất.

Với những ai đang theo dõi sát thị trường ngoại hối, đây rõ ràng là một chủ đề đáng dành thời gian tìm hiểu sâu hơn, bao gồm cả việc kiểm tra kỹ lưỡng độ uy tín của bất kỳ sàn giao dịch hay nền tảng nào có liên quan tới các sản phẩm tài chính số mới này trước khi đưa ra bất kỳ quyết định nào.

Câu hỏi thường gặp

Vì sao cổ phiếu Circle giảm mạnh trong khi doanh thu vẫn tăng trưởng?

Doanh thu tăng nhưng lợi nhuận ròng giảm do chi phí vận hành tăng nhanh hơn, đồng thời thị trường lo ngại mô hình chia sẻ doanh thu của Open USD cùng lãi suất giảm sẽ tiếp tục siết chặt biên lợi nhuận của Circle trong tương lai, không chỉ riêng thời điểm hiện tại.

Lãi suất Fed giảm ảnh hưởng thế nào đến các công ty phát hành stablecoin?

Vì phần lớn doanh thu của họ đến từ lãi suất trên tài sản dự trữ, chủ yếu là tín phiếu kho bạc ngắn hạn, mỗi lần Fed cắt giảm lãi suất điều hành sẽ trực tiếp làm giảm thu nhập trên mỗi đô la dự trữ mà họ đang nắm giữ.

Open USD có phải mô hình chia sẻ doanh thu đầu tiên trong ngành stablecoin không?

Không. Mô hình này đã được Global Dollar Network do Paxos dẫn dắt triển khai trước đó với sự hậu thuẫn của Robinhood, Kraken và Galaxy Digital. Điểm khác biệt của Open USD nằm ở quy mô đối tác phân phối, với sự tham gia trực tiếp của Visa, Mastercard và Stripe.

Châu Âu đang phản ứng thế nào trước làn sóng stablecoin đô la?

Ngoài cảnh báo chính thức từ Chủ tịch Ngân hàng Trung ương châu Âu, khu vực này đã có hành động cụ thể như liên minh 37 ngân hàng Qivalis và việc Crédit Agricole ra mắt stablecoin euro riêng mang tên EURXT vào đầu tháng 7 năm 2026.

Nhà đầu tư Việt Nam nên theo dõi điều gì từ diễn biến này?

Nên quan sát song song ba chỉ báo, gồm tốc độ cắt giảm lãi suất của Fed, biến động tỷ giá tại các thị trường mới nổi có đặc điểm vĩ mô tương đồng, và các động thái pháp lý mới từ Mỹ, Anh và châu Âu, vì đây đều là những mảnh ghép phản ánh sức mạnh tương lai của đồng đô la.

Nguồn tham khảo

- Bank of England. “Bank of England launches policy statement and draft rules on regulating systemic stablecoins.” Tháng 6/2026.

- McKinsey & Company. “Stablecoins in payments: What the raw transaction numbers miss.” Tháng 2/2026.

- Bank for International Settlements. “Stablecoins and safe asset prices.” BIS Working Papers No. 1270.

- Federal Reserve Bank of Richmond. “Stablecoins and the Demand for Dollars.”, tháng 3/2026.

- The White House. “Strengthening American Leadership in Digital Financial Technology.”, 23/1/2025.

- TechTimes. “Senate Blocks Fed Digital Dollar Through 2030: CBDC Ban Rides Housing Bill to 85-5 Win.” Tháng 6/2026.

- CoinDesk. “Circle craters 17% as Stripe, Coinbase and BlackRock back rival stablecoin network.” 30/6/2026.

- European Central Bank. “Stablecoins and the future of money: separating functions from instruments.”, tháng 5/2026.

- Spark Research. “Stablecoins in Emerging Markets: From Necessity Adoption to Financial Infrastructure.”

- The Block. “Visa, Stripe, Coinbase and more join Open USD stablecoin that shares reserve revenue.” Tháng 6/2026.

- CryptoTimes. “The New Stablecoin in Town: How Could OUSD Challenge or Replace USDC?” Tháng 7/2026.

Xem thêm

Trung Quốc "già trước khi giàu" và tác động của nó lên thị trường Forex

7,92 triệu trẻ sơ sinh năm 2025, thấp nhất từ 1949. Trung Quốc mất 60 triệu dân trong thập kỷ tới. Phân tích chuyên sâu cơ chế tác động đến CNY, AUD và dòng vốn toàn cầu từ góc nhìn CFA/Chief Strategist.

Tin tức tổng hợp 03/07/2026: NFP tháng 6 gây sốc, Fed mất đà tăng lãi suất

Báo cáo việc làm tháng 6 của Mỹ chỉ tăng 57.000 việc làm, tỷ lệ tham gia lực lượng lao động rơi xuống mức thấp nhất gần 50 năm. Fed đứng trước ngã rẽ chính sách khi Chủ tịch Warsh tuyên bố lạm phát là "sự lựa chọn". Nhật Bản áp dụng chiến thuật "mai phục" can thiệp tiền tệ, châu Âu chấp nhận phí qua eo biển Hormuz. Tổng hợp tin tức tài chính nổi bật ngày 03/07/2026.

Nguyên Giám đốc PNJ Lab bị khởi tố trong vụ án buôn lậu 28.000 viên kim cương

Ông Đặng Ngọc Thảo, nguyên Giám đốc PNJ Lab, bị khởi tố trong đường dây buôn lậu 28.000 viên kim cương xuyên quốc gia. Cổ phiếu PNJ giảm kịch sàn, vốn hóa mất hơn 2.000 tỷ đồng. Đọc ngay diễn biến mới nhất và phản ứng từ PNJ.

Đánh giá sàn Forex SBCFX 2026: Spread và chi phí giao dịch - WikiFX Review

Đánh giá sàn Forex SBCFX 2026: Spread và chi phí giao dịch chi tiết. WikiFX Review phân tích spread thô từ 0.0 pip, commission ECN, phí không hoạt động, swap và các chi phí khác. Hiểu rõ cấu trúc phí SBCFX trước khi giao dịch.

Broker WikiFX

GTCFX

STARTRADER

XM

HFM

TICKMILL

Exness

GTCFX

STARTRADER

XM

HFM

TICKMILL

Exness

Broker WikiFX

GTCFX

STARTRADER

XM

HFM

TICKMILL

Exness

GTCFX

STARTRADER

XM

HFM

TICKMILL

Exness

Tin hot

Top 5 cặp tiền Forex bị Stop Out nhiều nhất tháng 06/2026 và lý do đằng sau - WikiFX

WikiFXĐánh giá sàn Forex SBCFX 2026: Có an toàn không? - WikiFX Review

WikiFXĐồng USD tăng giá lên mốc 101.43 giữa kỳ vọng lãi suất dù dữ liệu việc làm suy yếu

WikiFXReview EMIRAX MARKETS 2026: An toàn hay rủi ro cao?

WikiFXTrung Quốc "già trước khi giàu" và tác động của nó lên thị trường Forex

WikiFXBên trong cuộc chiến 300 tỷ USD đang viết lại dòng chảy đồng Đô-la

WikiFXSàn Forex YWO lừa đảo: "Sòng bạc trá hình" với ba lớp vỏ giấy phép - WikiFX cảnh báo

WikiFXĐánh giá sàn Forex SBCFX 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXBa lời hứa của Kevin Warsh đang định hình lại thị trường tài chính toàn cầu như thế nào?

WikiFXĐồng USD suy giảm mạnh mẽ đẩy chỉ số DXY lùi về mức 100,85 sau dữ liệu việc làm Mỹ

WikiFXTính tỷ giá hối đoái