IMF cảnh báo thị trường trái phiếu Mỹ đối mặt nguy cơ "tái định giá đột ngột"

Lời nói đầu:IMF cảnh báo thị trường trái phiếu kho bạc Mỹ đang đối mặt rủi ro "định giá lại đột ngột" do nợ công tăng vọt, phụ thuộc quá mức vào trái phiếu ngắn hạn và vai trò ngày càng lớn của quỹ phòng hộ. Với nợ công Mỹ gần 39.000 tỷ USD, chi phí lãi vay vượt 1.000 tỷ USD/năm và chiến tranh Trung Đông gia tăng áp lực tài khóa, IMF nhận định rủi ro lan truyền toàn cầu là hiện hữu.

Quỹ Tiền tệ Quốc tế (IMF) vừa phát đi cảnh báo nghiêm trọng về tình trạng tổn thương ngày càng sâu sắc của thị trường trái phiếu kho bạc Mỹ, khi nợ công tăng không kiểm soát, cơ cấu phát hành lệch về nợ ngắn hạn và dòng vốn đầu cơ đòn bẩy cao từ các quỹ phòng hộ tạo nên một tổ hợp rủi ro có thể gây chấn động hệ thống tài chính toàn cầu.

Phần dẫm an toàn của trái phiếu kho bạc Mỹ đang bị bào mòn

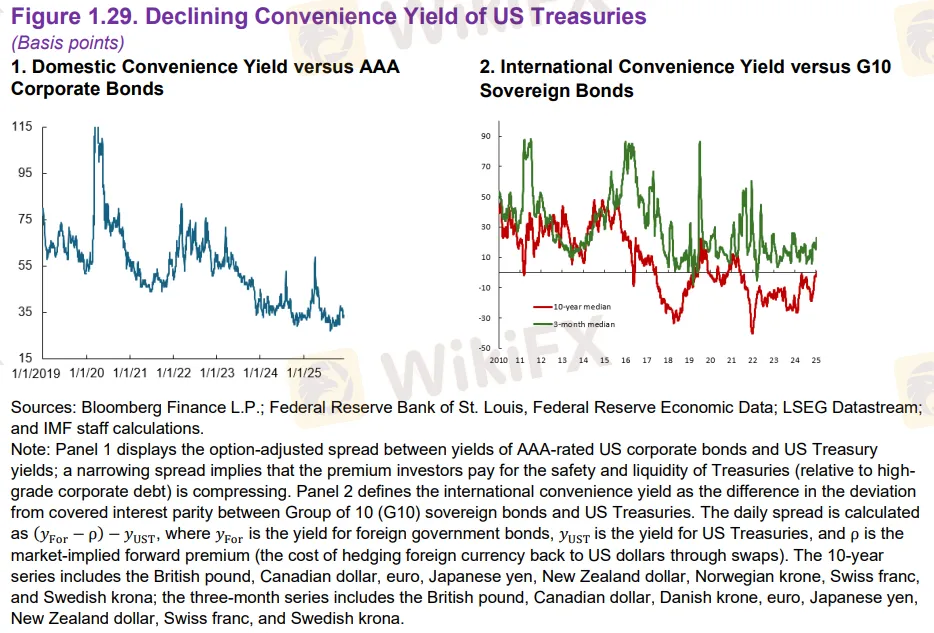

Trong báo cáo Fiscal Monitor tháng 4/2026 được công bố ngay giữa tuần họp Mùa Xuân của IMF và Ngân hàng Thế giới tại Washington, IMF đưa ra một nhận định đáng chú ý: nguồn cung trái phiếu kho bạc Mỹ (US Treasuries) đang tăng lên với tốc độ nhanh đến mức nó bắt đầu xói mòn chính phần bù an toàn (safety premium) mà loại tài sản này vốn được thị trường ưu ái suốt nhiều thập kỷ.

Nói cách khác, lượng nợ chính phủ Mỹ phát hành ra thị trường ngày càng lớn đang khiến nhà đầu tư không còn sẵn lòng trả giá cao như trước để nắm giữ trái phiếu kho bạc, và hệ quả trực tiếp là chi phí vay mượn bị đẩy lên trên phạm vi toàn cầu.

Để minh chứng cho xu hướng này, IMF chỉ ra một chỉ báo rất cụ thể: chênh lệch lợi suất (spread) giữa trái phiếu doanh nghiệp hạng AAA và trái phiếu kho bạc Mỹ đã thu hẹp đáng kể, từ mức hơn 55 điểm cơ bản (basis points) vào đầu năm 2019 xuống chỉ còn khoảng 35 điểm cơ bản tại thời điểm hiện tại.

Thông thường, chênh lệch này được giới phân tích sử dụng để đo lường mức độ rủi ro mà nhà đầu tư đánh giá đối với bên phát hành doanh nghiệp. Tuy nhiên, IMF đã lật ngược góc nhìn: sự thu hẹp của spread không chỉ phản ánh niềm tin vào doanh nghiệp, mà quan trọng hơn, nó cho thấy phần bù mà nhà đầu tư từng sẵn sàng chi trả để nắm giữ trái phiếu kho bạc Mỹ vì tính an toàn và thanh khoản đang co lại nhanh chóng.

Theo Bloomberg, đây là dấu hiệu cho thấy vị thế “tài sản trú ẩn an toàn số một thế giới” của trái phiếu Mỹ đang bị thách thức một cách có hệ thống.

Thâm hụt ngân sách kỷ lục ngoài thời chiến

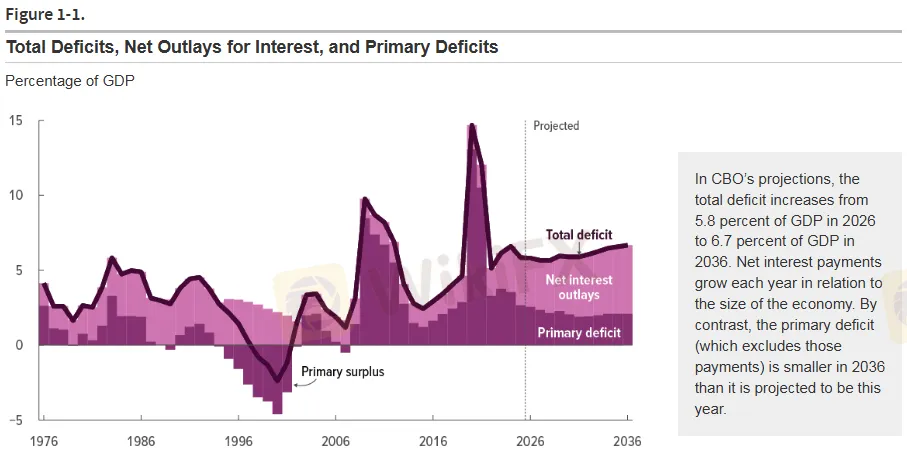

Nguyên nhân cốt lõi đằng sau sự bùng nổ nguồn cung trái phiếu nằm ở tình trạng thâm hụt ngân sách dai dẳng và ngày càng trầm trọng của chính phủ Mỹ.

Theo số liệu từ Văn phòng Ngân sách Quốc hội Mỹ (CBO), thâm hụt ngân sách liên bang trong năm tài khóa 2026 được dự báo ở mức 1.900 tỷ USD, tương đương 5,8% GDP, và con số này sẽ phình to lên 3.100 tỷ USD vào năm 2036, chiếm 6,7% GDP. Trung bình trong thập kỷ tới, thâm hụt dự kiến duy trì quanh mức 6,1% GDP, gấp đôi mức trung bình 3% GDP của 50 năm qua. Đây là mức thâm hụt chưa từng có trong lịch sử nước Mỹ nếu loại trừ các giai đoạn chiến tranh hoặc suy thoái kinh tế nghiêm trọng.

IMF trong đánh giá Điều IV (Article IV) đối với Mỹ, được công bố hồi tháng 4/2026, còn đưa ra con số bi quan hơn: thâm hụt chính phủ nói chung (general government deficit) của Mỹ đang ở mức 7% đến 8% GDP, và tổ chức này nhận định rằng Washington hiện “không có bất kỳ kế hoạch củng cố nợ nào trong tầm nhìn”, theo Reuters.

Nợ công gộp (gross debt) của Mỹ được dự báo sẽ chạm mức 142% GDP vào năm 2031, theo phát biểu của Rodrigo Valdés, Giám đốc Bộ phận Tài khóa của IMF, tại họp báo Fiscal Monitor. Tổng Giám đốc IMF Kristalina Georgieva cũng nhấn mạnh rằng “thâm hụt tài khoản vãng lai của Mỹ quá lớn” và đây là mối quan ngại được chính quyền Mỹ thừa nhận.

Nhìn vào con số tuyệt đối, bức tranh còn rõ nét hơn. Tính đến đầu tháng 4/2026, tổng nợ quốc gia Mỹ đã đạt 38.980 tỷ USD, trong đó nợ do công chúng nắm giữ là 31.410 tỷ USD, theo dữ liệu từ Ủy ban Kinh tế Chung Thượng viện Mỹ. Trong năm qua, nợ tăng trung bình 7,58 tỷ USD mỗi ngày, tương đương khoảng 87.686 USD mỗi giây. Mỗi hộ gia đình Mỹ hiện gánh khoản nợ quốc gia tương đương khoảng 289.204 USD.

Chi phí lãi vay: Vượt mốc 1.000 tỷ USD và chưa có điểm dừng

Một trong những hệ quả trực tiếp và đáng lo ngại nhất của núi nợ khổng lồ là gánh nặng lãi vay đang tăng với tốc độ chóng mặt. CBO dự báo chi phí lãi ròng (net interest) trong năm tài khóa 2026 sẽ vượt mốc 1.000 tỷ USD, tăng 7% so với mức 970 tỷ USD của năm 2025, theo Viện Peter G. Peterson.

Trong thập kỷ tới, tổng chi phí lãi vay được dự tính lên tới 16.200 tỷ USD, mức cao nhất trong lịch sử đối với bất kỳ giai đoạn 10 năm nào và gần gấp đôi tổng chi phí lãi trong 20 năm trước đó sau khi điều chỉnh lạm phát.

Tạp chí Fortune đưa tin rằng trong 6 tháng đầu năm tài khóa 2026 (từ tháng 10/2025 đến tháng 3/2026), chính phủ Mỹ đã chi khoảng 530 tỷ USD chỉ riêng cho lãi vay, tương đương hơn 88 tỷ USD mỗi tháng hay 22 tỷ USD mỗi tuần.

Để hình dung rõ hơn quy mô này, con số lãi vay nửa năm gần bằng tổng chi tiêu cho cả Bộ Quốc phòng (461 tỷ USD) và Bộ Giáo dục (70 tỷ USD) trong cùng kỳ. Chi phí lãi vay hiện chiếm 3,3% GDP, tiến sát mốc cao nhất kể từ sau Thế chiến II, và Ủy ban Trách nhiệm Ngân sách Liên bang (CRFB) cảnh báo rằng chi phí này sẽ tiếp tục tăng gấp đôi trong thập kỷ tới, chiếm tới 28% tổng mức tăng chi tiêu danh nghĩa của toàn bộ ngân sách liên bang.

Gánh nặng từ Đạo luật “One Big Beautiful Bill”

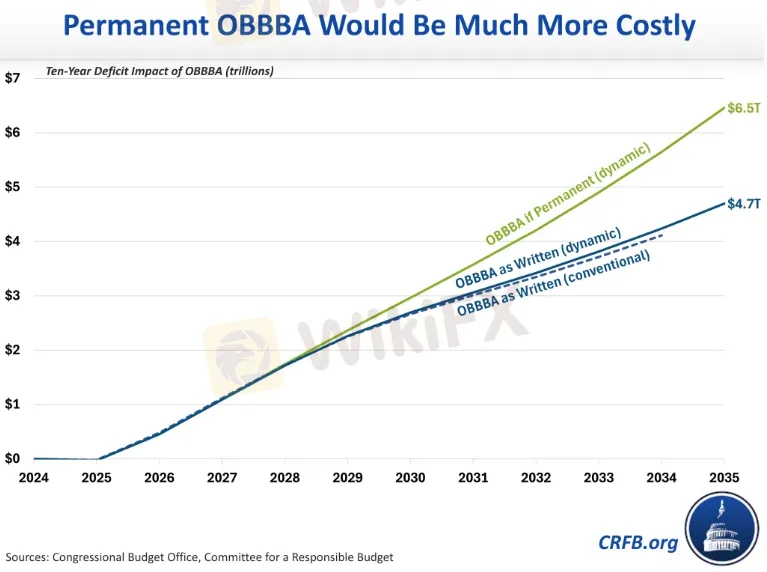

Tình hình tài khóa của Mỹ càng thêm phần phức tạp sau khi Đạo luật One Big Beautiful Bill (OBBBA) được ký thành luật vào giữa năm 2025. Theo ước tính của CBO, đạo luật này sẽ làm tăng thâm hụt ngân sách thêm 3.400 tỷ USD trong giai đoạn 2025 đến 2034, chủ yếu do giảm thu ngân sách 4.500 tỷ USD từ các khoản cắt giảm thuế, trong khi tiết kiệm chi tiêu chỉ đạt 1.100 tỷ USD.

Khi tính đến hiệu ứng kinh tế vĩ mô (dynamic scoring), CRFB ước tính con số thâm hụt gia tăng thậm chí lên tới 4.700 tỷ USD trong giai đoạn 2026 đến 2035, bởi mặc dù tăng trưởng kinh tế do cắt giảm thuế giúp tăng thu ngân sách khoảng 315 tỷ USD, nhưng lãi suất cao hơn lại đẩy chi phí lãi vay tăng thêm 475 tỷ USD.

Với tác động cộng hưởng từ đạo luật này, CBO dự báo nợ do công chúng nắm giữ sẽ đạt 124% GDP vào cuối năm 2034, so với mức 117% trong kịch bản cơ sở trước đó. Viện Brookings nhận định rằng nếu các điều khoản thuế tạm thời trong đạo luật được gia hạn vĩnh viễn, tỷ lệ nợ trên GDP sẽ tăng thêm 45 điểm phần trăm vào năm 2054 so với kịch bản không có luật.

Phụ thuộc quá mức vào nợ ngắn hạn: Bài toán tái cấp vốn và “QE ngầm”

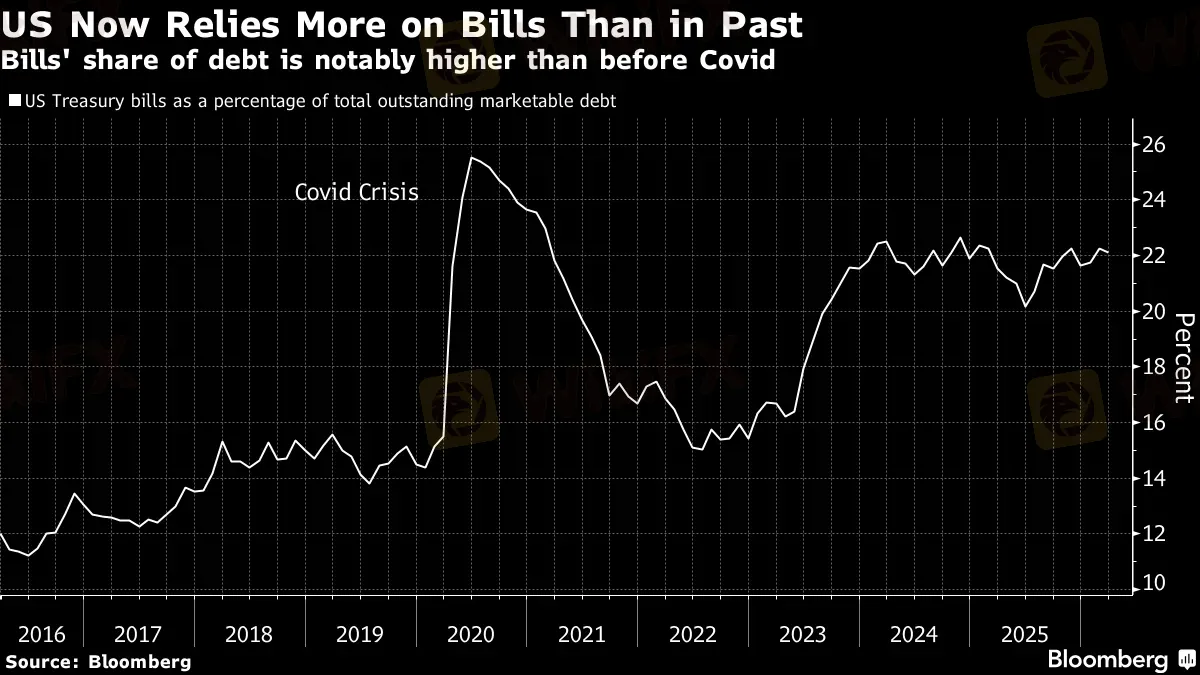

Bên cạnh quy mô nợ, IMF đặc biệt quan ngại về cơ cấu kỳ hạn ngày càng nghiêng về nợ ngắn hạn. Kể từ đại dịch COVID-19, lượng trái phiếu kho bạc ngắn hạn (T-bills, kỳ hạn dưới 1 năm) đã tăng thêm gần 5.000 tỷ USD trong tổng dư nợ liên bang, theo chính báo cáo Fiscal Monitor. Xu hướng này được khởi xướng dưới thời Bộ trưởng Tài chính Janet Yellen và tiếp tục được duy trì bởi người kế nhiệm Scott Bessent, người từng lập luận rằng việc mở rộng phát hành trái phiếu dài hạn không hợp lý khi lợi suất của chúng cao hơn so với trái phiếu ngắn hạn.

Một nghiên cứu có tầm ảnh hưởng lớn từ Hudson Bay Capital, đồng tác giả bởi Stephen Miran (người sau này giữ vai trò Chủ tịch Hội đồng Cố vấn Kinh tế Nhà Trắng) và Nouriel Roubini, đã gọi chiến lược này là “Phát hành Trái phiếu Chủ động” (Activist Treasury Issuance, viết tắt ATI).

Nghiên cứu chỉ ra rằng bằng cách nghiêng phát hành về phía trái phiếu ngắn hạn thay vì trái phiếu dài hạn, Bộ Tài chính Mỹ đã vô hình trung tạo ra một dạng nới lỏng định lượng ngầm (stealth QE) trị giá khoảng 800 tỷ USD, có tác dụng tương đương việc cắt giảm 1 điểm phần trăm lãi suất quỹ liên bang. Điều này đồng nghĩa với việc chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) vốn được thiết kế để thắt chặt, trên thực tế đã bị đối trọng bởi chính sách phát hành nợ của Bộ Tài chính, góp phần giải thích tại sao lạm phát dai dẳng và tăng trưởng kinh tế vẫn mạnh hơn kỳ vọng.

Tuy nhiên, hệ quả của chiến lược này là kỳ hạn trung bình của danh mục nợ Mỹ bị rút ngắn đáng kể, đồng nghĩa với nhu cầu tái cấp vốn (rollover) tăng lên theo cấp số nhân. IMF cảnh báo rằng “khi nợ tập trung ở kỳ hạn ngắn, chính phủ phải tái cấp vốn thường xuyên hơn, làm gia tăng mức độ phơi nhiễm trước những biến động đột ngột của điều kiện thị trường hoặc tâm lý nhà đầu tư.” Cảnh báo này được đưa ra chỉ ba tuần trước khi Bộ Tài chính Mỹ công bố kế hoạch phát hành nợ quý tiếp theo (quarterly refunding), dự kiến vào ngày 4/5/2026.

Quỹ phòng hộ và giao dịch “basis trade”: Thanh khoản mong manh trị giá nghìn tỷ USD

Một yếu tố rủi ro khác mà IMF đặc biệt nhấn mạnh là vai trò ngày càng lớn của các quỹ phòng hộ (hedge funds) trên thị trường trái phiếu kho bạc Mỹ, đặc biệt thông qua chiến lược giao dịch chênh lệch giá giữa trái phiếu tiền mặt và hợp đồng tương lai (cash-futures basis trade).

Đây là một chiến lược kinh doanh chênh lệch giá trong đó quỹ phòng hộ mua trái phiếu kho bạc trên thị trường tiền mặt, đồng thời bán khống hợp đồng tương lai trái phiếu kho bạc, và tài trợ phần mua bằng vay nợ trên thị trường repo (thị trường cho vay qua đêm có thế chấp). Do chênh lệch giá giữa hai công cụ rất nhỏ, lợi nhuận chỉ có thể đạt được nhờ sử dụng đòn bẩy cực cao, thường ở mức 33:1 đến 99:1 theo phân tích của Fed Chicago.

Quy mô của chiến lược basis trade hiện đã vượt mức 1.000 tỷ USD theo ước tính của IMF trong báo cáo Ổn định Tài chính Toàn cầu (GFSR) tháng 4/2026, và một số nguồn ước tính lên tới 1.400 tỷ USD, có thể gấp đôi quy mô từng chứng kiến trước cuộc khủng hoảng thanh khoản tháng 3/2020 khi Fed phải can thiệp khẩn cấp bằng mua tài sản quy mô lớn.

Số liệu từ Ngân hàng Thanh toán Quốc tế (BIS) cho thấy tính đến quý II/2025, tổng vị thế mua trái phiếu kho bạc của quỹ phòng hộ đạt 2.379 tỷ USD (chiếm khoảng 10% trái phiếu kho bạc do khu vực tư nhân nắm giữ), trong khi vị thế bán khống đạt 1.748 tỷ USD, trong đó 1.060 tỷ USD liên quan trực tiếp đến basis trade.

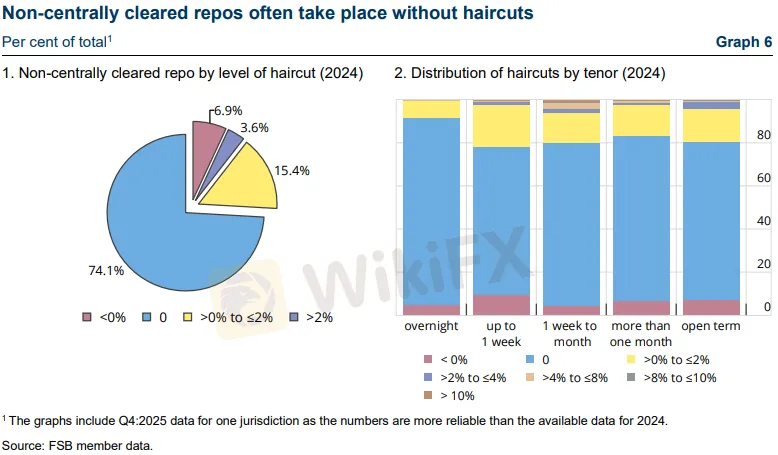

IMF cảnh báo rằng “thanh khoản mà các quỹ phòng hộ cung cấp thông qua các giao dịch này có thể biến mất nhanh chóng, bởi nó được chống lưng bởi các nhà đầu tư sử dụng đòn bẩy cao: một đợt tăng đột biến về biến động giá hoặc chi phí tài trợ có thể kích hoạt việc tháo gỡ vị thế bắt buộc, khuếch đại sự xáo trộn giá trên thị trường.” Báo cáo của Hội đồng Ổn định Tài chính (FSB) công bố tháng 2/2026 cũng chỉ ra rằng thị trường repo chính phủ chứa đựng 16.000 tỷ USD đòn bẩy, trong đó 70% không có bộ đệm an toàn nào, và có thể trở thành kênh truyền dẫn cú sốc sang thị trường nợ chính phủ thông qua việc tháo gỡ vị thế đột ngột.

Điều đáng chú ý là xu hướng này không chỉ giới hạn ở Mỹ. IMF ghi nhận trong báo cáo GFSR rằng quỹ phòng hộ nước ngoài, đặc biệt từ quần đảo Cayman, đã tăng mạnh sự hiện diện trong cả thị trường trái phiếu chính phủ Anh và khu vực đồng euro, tạo ra những mô hình rủi ro tương tự. Ngân hàng Trung ương Anh (BoE) ước tính rằng một số ít quỹ phòng hộ chiếm tới 90% tổng vay repo ròng trái phiếu chính phủ Anh (gilt), phần lớn phản ánh sự gia tăng của giao dịch basis trade trên thị trường gilt.

“Định giá lại đột ngột”: Vòng xoáy tự củng cố

Khi kết hợp ba yếu tố: nhu cầu vay mượn ở mức cao kỷ lục, cơ cấu cầu trái phiếu kho bạc nghiêng về phía quỹ phòng hộ sử dụng đòn bẩy, và sự phụ thuộc ngày càng tăng vào trái phiếu ngắn hạn, IMF đi đến kết luận rằng thị trường trái phiếu kho bạc Mỹ ngày càng dễ bị tổn thương trước một đợt “định giá lại đột ngột” (sudden repricing). Đáng lo ngại hơn, IMF chỉ ra rằng các yếu tố này có thể tự củng cố lẫn nhau, tạo thành một vòng xoáy tiêu cực.

“Nếu nhà đầu tư bắt đầu lo ngại về khả năng tái cấp vốn của một quốc gia, họ có thể yêu cầu lợi suất cao hơn hoặc rút lui hoàn toàn khỏi các phiên đấu giá trái phiếu chính phủ, và chính điều đó lại xác nhận mối lo ban đầu của họ,” IMF nhận định. Tổ chức này cũng cảnh báo thêm: “Áp lực chính trị nhằm giải quyết chi phí trả nợ ngày càng tăng bản thân nó cũng có thể trở thành một nguồn bất định mà thị trường sẽ phản ánh vào giá.”

Đây không phải là cảnh báo mang tính lý thuyết đơn thuần. Một bài phân tích trên tạp chí Finance & Development của IMF, đồng tác giả bởi giáo sư Anil Kashyap và Jeremy Stein, đã nhấn mạnh rằng các sự kiện rối loạn nghiêm trọng trên thị trường trái phiếu kho bạc, đặc biệt vào tháng 3/2020 và tháng 4/2025, cho thấy ngay cả thị trường chứng khoán an toàn nhất thế giới cũng có thể đóng băng đột ngột, với hậu quả lan rộng vượt xa phạm vi giao dịch trái phiếu chính phủ. Hai tác giả kêu gọi Fed cần có các công cụ can thiệp mới để ứng phó trong các tình huống căng thẳng tương lai.

Hiệu ứng lan truyền toàn cầu: “Gần như một đối một”

Điểm then chốt mà IMF nhấn mạnh là vai trò đặc biệt của thị trường trái phiếu kho bạc Mỹ đối với hệ thống tài chính toàn cầu. Khi lợi suất trái phiếu Mỹ tăng do áp lực nguồn cung, hiệu ứng lan truyền sang thị trường trái phiếu các nước khác diễn ra “gần như một đối một” (almost one-for-one), gây ảnh hưởng không cân xứng đến các quốc gia phụ thuộc vào nguồn tài trợ bên ngoài.

Điều này có nghĩa là bất kỳ sự xáo trộn nào trên thị trường trái phiếu Mỹ đều có khả năng tạo ra phản ứng dây chuyền trên phạm vi toàn cầu. Đối với các nền kinh tế mới nổi và đang phát triển vốn đã chịu áp lực từ đồng USD mạnh, giá năng lượng cao và điều kiện tài chính thắt chặt, sự gia tăng lợi suất trái phiếu Mỹ đồng nghĩa với chi phí vay mượn trên thị trường quốc tế tăng lên, thu hẹp thêm dư địa tài khóa vốn đã eo hẹp.

Nợ công toàn cầu hướng tới 100% GDP: Mức chỉ từng thấy sau Thế chiến II

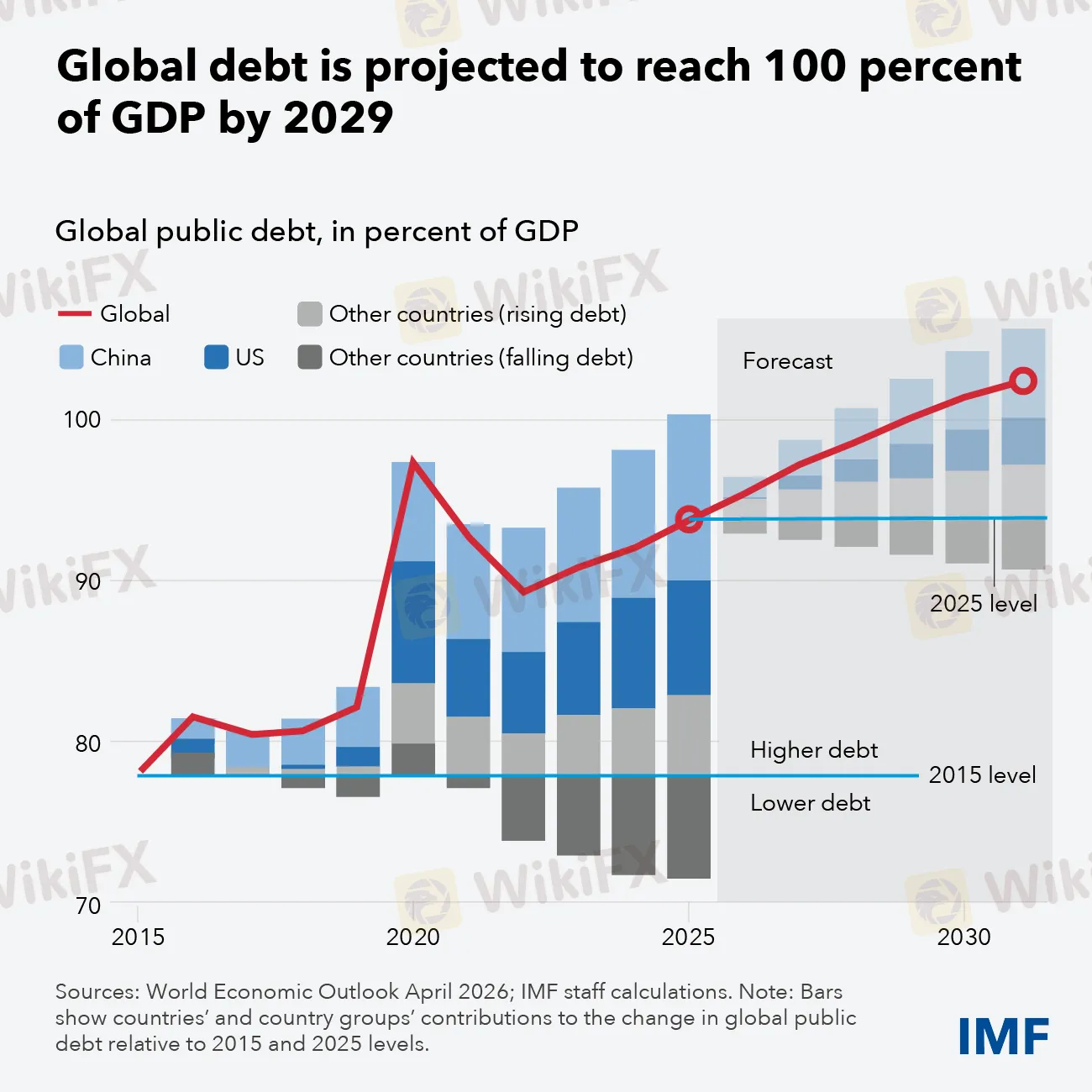

Bức tranh tài khóa ảm đạm không chỉ giới hạn ở Mỹ. Trong báo cáo Fiscal Monitor, IMF cho biết nợ công gộp toàn cầu đã tăng lên 93,9% GDP trong năm 2025, và theo quỹ đạo hiện tại, con số này sẽ đạt 95,3% trong năm 2026, tiếp tục leo lên 100% GDP vào năm 2029, sớm hơn một năm so với dự báo trước đó, theo Xinhua và Anadolu Agency. Đây là mức chỉ từng đạt được duy nhất một lần trong lịch sử hiện đại: giai đoạn ngay sau Thế chiến II.

Theo blog chính thức của IMF do Rodrigo Valdés đăng tải với tựa đề “War Shock Requires Disciplined Fiscal Reaction”, thâm hụt tài khóa toàn cầu vẫn ở mức 5% GDP trong năm 2025, và bộ đệm tài khóa toàn cầu (tức khoảng cách giữa chính sách hiện tại và mức cần thiết để ổn định nợ) đã co lại từ hơn 1% GDP cách đây một thập kỷ xuống gần bằng 0 vào thời điểm hiện tại. Chi phí lãi vay toàn cầu tăng mạnh từ 2% lên gần 3% GDP chỉ trong bốn năm, khi các chính phủ tái cấp vốn các khoản nợ đáo hạn với mặt bằng lãi suất cao hơn nhiều.

IMF cũng cập nhật chỉ số “nợ gặp rủi ro” (debt-at-risk), phản ánh mức nợ có thể xảy ra trong kịch bản bất lợi: con số này hiện tiến sát 117% GDP trong vòng 3 năm tới, tăng đáng kể so với dự báo trước và cho thấy rủi ro đi xuống đang gia tăng mạnh.

Trung Quốc, châu Âu và bức tranh tài khóa phân mảnh

IMF không chỉ phê phán Mỹ. Trung Quốc cũng đang mở rộng tài khóa mạnh mẽ trong ngắn hạn để hỗ trợ cầu nội địa trước áp lực giảm phát, đẩy thâm hụt chung lên khoảng 8% GDP. Với các khoản thâm hụt lớn kéo dài, nợ công Trung Quốc được dự báo sẽ tăng lên 126,8% GDP vào năm 2031.

Tại châu Âu, một số quốc gia thành viên Liên minh châu Âu (EU) đã kích hoạt điều khoản thoát hiểm (escape clause) khỏi các quy tắc tài khóa của khối nhằm tăng chi tiêu quốc phòng. Theo Hội đồng châu Âu, cơ chế này cho phép các nước thành viên có thêm linh hoạt ngân sách để đáp ứng các cam kết quốc phòng đang gia tăng trước bối cảnh an ninh ngày càng phức tạp.

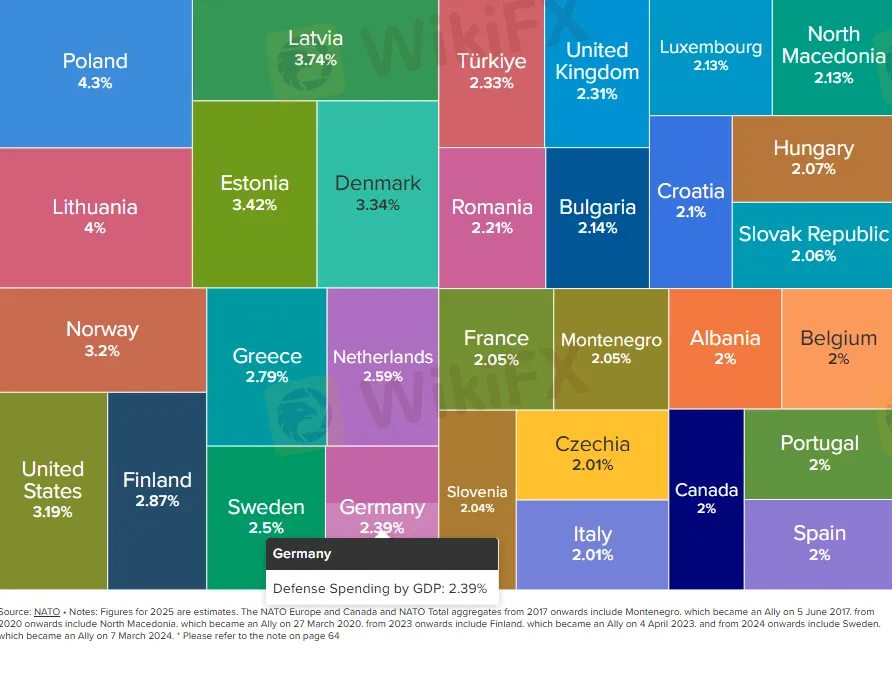

Dữ liệu từ NATO cho thấy trong năm 2025, các đồng minh châu Âu và Canada đã tăng chi tiêu quốc phòng tới 20% so với năm trước, với tất cả các nước đồng minh hiện đã vượt mục tiêu 2% GDP trước đó. Riêng Đức đã tăng ngân sách quốc phòng lên 95 tỷ EUR trong năm 2025, gấp đôi mức năm 2021, và dự kiến đạt 162 tỷ EUR vào năm 2029, tương đương 3,2% GDP.

IMF kêu gọi các chính phủ châu Âu cần hài hòa giữa cam kết quốc phòng đang tăng với áp lực chi tiêu liên quan đến dân số già hóa thông qua việc tái cơ cấu ưu tiên chi tiêu, thay vì đơn thuần mở rộng thâm hụt.

Chiến tranh Trung Đông: “Nguồn áp lực tài khóa mới”

Bên cạnh các yếu tố cơ cấu, IMF nhấn mạnh rằng cuộc xung đột tại Trung Đông đang tạo ra một lớp rủi ro hoàn toàn mới cho triển vọng tài khóa toàn cầu. Ngày 28/2/2026, Mỹ và Israel mở chiến dịch tấn công Iran, kéo theo trạng thái gián đoạn trên thực tế của eo biển Hormuz, tuyến hàng hải vận chuyển khoảng một phần năm lượng dầu thế giới. Cú sốc này đã buộc IMF phải viết lại toàn bộ kịch bản vĩ mô chỉ trong vòng vài tuần trước khi công bố chùm báo cáo Mùa Xuân.

Theo báo cáo Triển vọng Kinh tế Thế giới (WEO) tháng 4/2026 với tiêu đề đầy sức nặng “Global Economy in the Shadow of War”, tăng trưởng toàn cầu trong kịch bản tham chiếu chỉ còn 3,1% cho năm 2026 và 3,2% cho năm 2027, giảm 0,2 điểm phần trăm so với bản cập nhật tháng 1.

Trưởng kinh tế gia IMF Pierre-Olivier Gourinchas xác nhận với Le Monde rằng nếu không có chiến tranh, tổ chức này dự định nâng dự báo lên 3,4%, tức tác động thực chất của xung đột là 0,3 điểm phần trăm. Lạm phát toàn cầu được dự báo bật lên 4,4% năm 2026 trước khi hạ nhiệt về 3,7% năm 2027, đều là các mức điều chỉnh tăng.

IMF lần này trình bày ba kịch bản song song, phản ánh mức độ bất định chưa từng có kể từ Covid 19. Ở kịch bản bất lợi, khi chiến tranh kéo dài và điều kiện tài chính thắt chặt xuyên suốt năm, tăng trưởng toàn cầu rơi về 2,5% và lạm phát lên 5,4%. Ở kịch bản nghiêm trọng, khi gián đoạn nguồn cung năng lượng kéo dài sang năm 2027 và giá dầu trung bình 110 USD/thùng trong 2026, 125 USD/thùng trong 2027, tăng trưởng toàn cầu chỉ còn 2,0% cho 2026 và 2,2% cho 2027, lạm phát vượt 6%. IMF mô tả ngưỡng dưới 2% là “gần như một cuộc suy thoái toàn cầu”, hiện tượng chỉ xảy ra bốn lần kể từ năm 1980, gần nhất là khủng hoảng tài chính toàn cầu và đại dịch Covid 19, theo Time và ABC News.

Cú giáng không dàn đều. Khu vực Trung Đông và Trung Á bị cắt 2,0 điểm phần trăm, chỉ còn tăng trưởng 1,9% cho năm 2026 trước khi phục hồi lên 4,6% năm 2027. Riêng khối Trung Đông và Bắc Phi (MENA) bị cắt tới 2,8 điểm, xuống 1,1%. Iran nhận cú giáng nặng nhất ở cấp quốc gia với mức cắt 7,2 điểm phần trăm, đẩy tăng trưởng 2026 xuống âm 6,1%. Saudi Arabia bị hạ 1,4 điểm, còn 3,1%, theo Reuters và Oilprice, nguồn này cũng ước tính các cuộc tấn công nhằm vào mỏ Manifa và tuyến ống East West đã làm giảm ít nhất 600.000 thùng dầu mỗi ngày, với tổng thiệt hại tăng trưởng cho các nền kinh tế GCC có thể lên tới 200 tỷ USD trong năm hiện tại.

Những con số này chính là nguồn áp lực tài khóa mới mà báo cáo Fiscal Monitor ám chỉ, khi các quốc gia xuất khẩu dầu bị mất hàng trăm tỷ USD doanh thu còn các quốc gia nhập khẩu phải tăng vay để bù đắp hóa đơn năng lượng.

Ở nhóm phát triển, chênh lệch tăng trưởng giữa Mỹ (2,3%) và Eurozone (1,1%) càng nới rộng, trong khi Anh bị cắt mạnh 0,5 điểm xuống 0,8%. Các nền kinh tế thu nhập thấp nhập khẩu năng lượng ròng bị hạ tích lũy 0,5 điểm phần trăm cho giai đoạn 2026 đến 2027, so với mức 0,2 điểm ở nhóm phát triển nhập khẩu năng lượng, cho thấy cú sốc lần này tập trung vào chính những quốc gia có bộ đệm tài khóa và dự trữ ngoại hối mỏng nhất, đúng nhóm dễ bị tổn thương nhất trước hiệu ứng lan truyền “gần như một đối một” từ lợi suất trái phiếu Mỹ mà Fiscal Monitor đã cảnh báo.

Về giá hàng hóa, IMF đã nâng dự báo giá dầu trung bình năm 2026 từ 62,13 USD/thùng lên 82,22 USD/thùng, mức tăng 21,4% hay 20,09 USD/thùng, tính theo bình quân số học của ba chuẩn Brent, WTI và Dubai, theo Caliber.az. Trên thị trường Mỹ, giá xăng bán lẻ đã leo từ 2,98 USD/gallon ngày 28/2 lên 4,11 USD/gallon tại thời điểm báo cáo, theo Al Jazeera.

Chỉ số giá kim loại của IMF tăng 36,6% từ tháng 8/2025 đến tháng 3/2026, trong đó vàng dẫn đầu với mức tăng 44,4% và lần đầu tiên vượt ngưỡng 5.000 USD/ounce, khi dòng vốn phòng thủ đổ vào tài sản trú ẩn giữa bất định địa chính trị và lo ngại ngày càng lớn về sức mạnh đồng USD.

IMF cảnh báo cuộc chiến Trung Đông buộc các chính phủ phải đối mặt với lựa chọn khó khăn: hoặc bảo vệ nền kinh tế trước chi phí năng lượng tăng vọt, hoặc kiềm chế vay mượn.

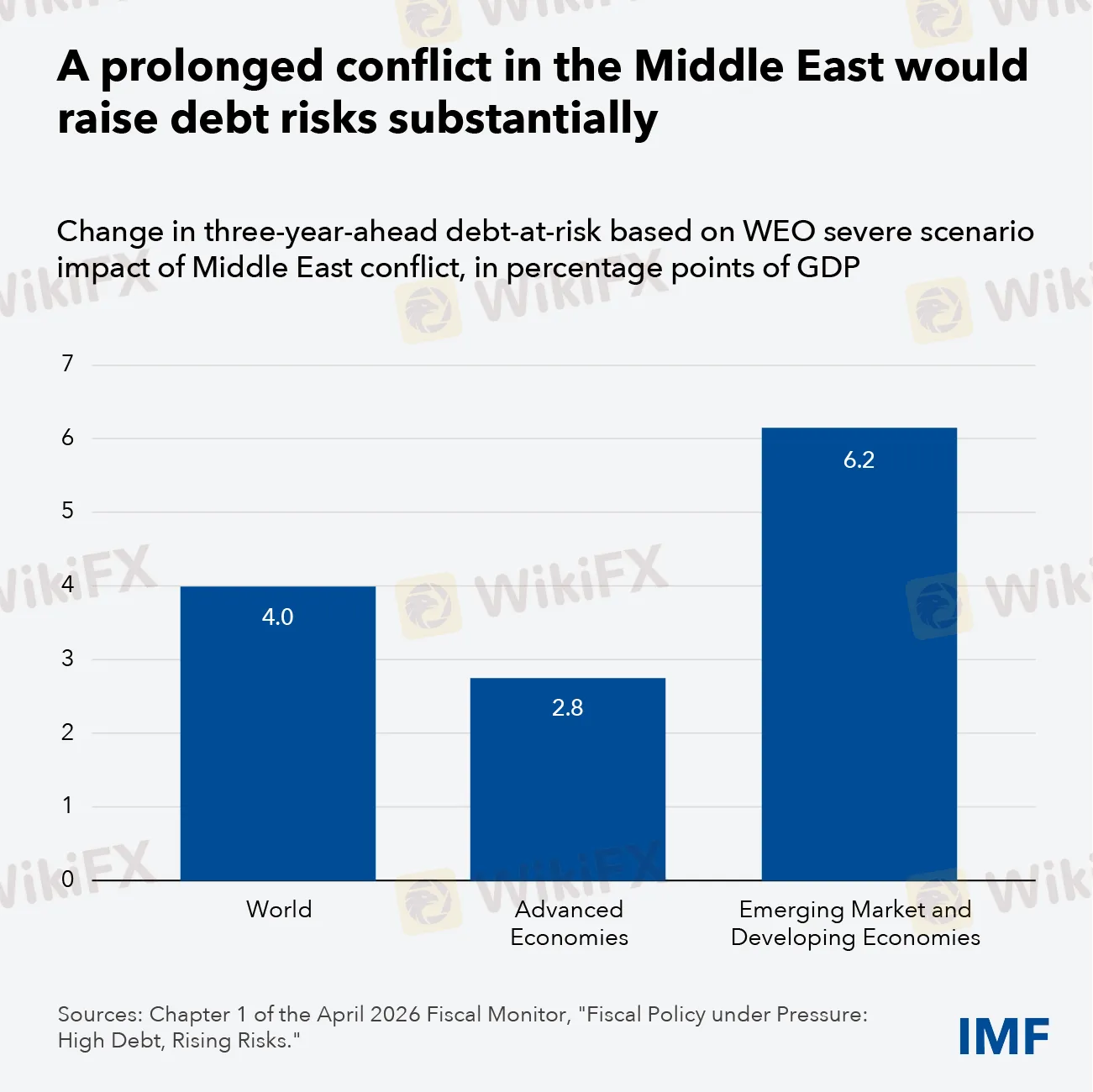

Trong kịch bản xung đột kéo dài, chỉ số “nợ gặp rủi ro” toàn cầu có thể tăng thêm 4 điểm phần trăm. Xung đột cũng đe dọa củng cố các vòng xoáy bất lợi giữa giá tài chính và hàng hóa, thông qua lãi suất toàn cầu cao hơn, đồng USD mạnh hơn và giá năng lượng leo thang, gây áp lực vĩ mô đặc biệt nặng nề lên các nền kinh tế mới nổi và đang phát triển.

Bà Megan Greene, thành viên MPC của Ngân hàng Trung ương Anh, thẳng thắn thừa nhận tại Atlantic Council rằng “rủi ro với lạm phát” đang là mối quan tâm hàng đầu khi cân nhắc chính sách tiền tệ, ngầm hàm ý các đợt cắt giảm lãi suất có thể bị trì hoãn, và điều đó sẽ tiếp tục đẩy chi phí tái cấp vốn của các chính phủ lên cao hơn trong đúng giai đoạn nhu cầu vay mượn đạt đỉnh.

Cửa sổ điều chỉnh đang thu hẹp

Đứng trước bức tranh tổng thể, IMF phát đi thông điệp rằng cửa sổ để thực hiện các điều chỉnh tài khóa có trật tự đang ngày càng hẹp lại. Tổ chức này kêu gọi Mỹ ổn định quỹ đạo nợ thông qua các biện pháp cả về thu và chi ngân sách, đồng thời khuyến nghị các nền kinh tế mới nổi xử lý nợ tiềm tàng, loại bỏ dần trợ giá nhiên liệu tốn kém và mở rộng cơ sở thuế.

Nhìn từ góc độ toàn cầu, sự kết hợp giữa nợ công cao kỷ lục, lãi suất duy trì ở mức cao, xung đột địa chính trị leo thang và cơ cấu thị trường trái phiếu ngày càng mong manh đã tạo nên một môi trường mà trong đó ngay cả những cú sốc tưởng chừng nhỏ cũng có thể kích hoạt phản ứng dây chuyền lớn. Thị trường trái phiếu kho bạc Mỹ, vốn đóng vai trò neo tảng cho hệ thống tài chính toàn cầu, hiện đang chịu áp lực từ nhiều phía cùng lúc: nguồn cung quá lớn, cơ cấu kỳ hạn thiên lệch, thanh khoản phụ thuộc vào đòn bẩy đầu cơ và bối cảnh địa chính trị bất định.

Với phiên đấu giá tái cấp vốn tiếp theo của Bộ Tài chính Mỹ dự kiến công bố vào đầu tháng 5/2026, giới đầu tư toàn cầu sẽ theo dõi sát sao mọi tín hiệu về chiến lược phát hành nợ mới. Trong bối cảnh IMF đã nêu rõ rằng các động lực hiện tại có thể “tự củng cố” và dẫn đến định giá lại đột ngột, câu hỏi không còn là liệu thị trường trái phiếu kho bạc Mỹ có thay đổi hay không, mà là sự thay đổi đó sẽ diễn ra như thế nào, ở quy mô nào, và liệu hệ thống tài chính toàn cầu đã sẵn sàng để hấp thụ cú sốc đó hay chưa.

Nguồn tham khảo

- https://www.imf.org/en/publications/fm/issues/2026/04/15/fiscal-monitor-april-2026

- https://www.bloomberg.com/news/articles/2026-04-15/imf-says-treasuries-losing-premium-warns-us-on-debt-management

- https://www.cbo.gov/publication/62105

- https://www.reuters.com/world/imf-sees-steady-us-growth-calls-deficit-reduction-2026-02-25/

- https://www.imf.org/en/news/articles/2026/04/15/tr-04152026-press-briefing-transcript-fiscal-monitor-spring-meetings-2026

- https://www.jec.senate.gov/public/vendor/_accounts/JEC-R/debt/Monthly%20Debt%20Update.html

- https://www.pgpf.org/article/any-way-you-look-at-it-interest-costs-on-the-national-debt-will-soon-be-at-an-all-time-high/

- https://fortune.com/2026/04/09/us-goverment-speding-interest-defense-education-total/

- https://www.crfb.org/blogs/net-interest-costs-will-double-again-over-next-decade

- https://www.cbo.gov/publication/61570

- https://www.crfb.org/blogs/obbba-dynamic-score-comes-47-trillion

- https://www.brookings.edu/articles/one-big-beautiful-bill-a-preliminary-assessment/

- https://www.hudsonbaycapital.com/documents/FG/hudsonbay/research/635102_Activist_Treasury_Issuance_-_Hudson_Bay_Capital_Research.pdf

- https://home.treasury.gov/policy-issues/financing-the-government/quarterly-refunding/most-recent-quarterly-refunding-documents

- https://www.chicagofed.org/publications/chicago-fed-letter/2026/516

- https://www.imf.org/-/media/files/publications/gfsr/2026/april/english/ch1annex.pdf

- https://www.bis.org/publ/qtrpdf/r_qt2512y.htm

- https://www.fsb.org/uploads/P040226.pdf

- https://www.spglobal.com/ratings/en/regulatory/article/systemic-risk-trading-firms-expansion-affects-selected-ratings-s101674386

- https://www.imf.org/en/publications/fandd/issues/2026/03/safeguarding-the-treasury-market-jeremy-stein

- https://english.news.cn/northamerica/20260416/ecd708234a4a4330ad2ef1b4063d8939/c.html

- https://www.aa.com.tr/en/economy/imf-sees-global-public-debt-at-100-of-gdp-by-2029-level-last-seen-after-world-war-ii/3906879

- https://www.imf.org/en/blogs/articles/2026/04/15/war-shock-requires-disciplined-fiscal-reaction

- https://www.consilium.europa.eu/en/policies/national-escape-clause-for-defence-expenditure-nec/

- https://www.atlanticcouncil.org/commentary/trackers-and-data-visualizations/nato-defense-spending-tracker/

- https://www.imf.org/en/publications/weo/issues/2026/04/14/world-economic-outlook-april-2026

- https://www.lemonde.fr/en/economy/article/2026/04/14/imf-cuts-global-growth-forecast-due-to-middle-east-war_6752413_19.html

- https://time.com/article/2026/04/15/imf-global-recession-war-us-israel-iran-energy-hormuz/

- https://www.abc.net.au/news/2026-04-15/international-monetary-fund-world-economic-outlook-iran-war/106564598

- https://www.reuters.com/world/asia-pacific/imf-cuts-emerging-economies-growth-estimate-war-darkens-outlook-2026-04-14/

- https://oilprice.com/Energy/Energy-General/IMF-Warns-Of-Potential-Global-Recession-Amid-High-Oil-Prices.html

- https://www.aljazeera.com/economy/2026/4/14/imf-cuts-global-growth-forecast-during-hormuz-blockade

- https://www.atlanticcouncil.org/blogs/econographics/inside-the-imf-world-bank-spring-meetings-as-leaders-grapple-with-war-and-supply-shocks/

Xem thêm

Điểm danh 3 sàn Forex lừa đảo mới nhất tuần 12/04-18/04 - WikiFX cảnh báo

WikiFX điểm danh 3 sàn Forex rủi ro cao bị tố cáo mạnh trong tuần 12/04-18/04: BITPANIA, Bravofxtrade và RANGE MARKETS. Phân tích chi tiết các khiếu nại về không rút được tiền, yêu cầu nạp thêm và thiếu quy định. Nhà đầu tư cần tra cứu kỹ trước khi tham gia.

6 sai lầm phổ biến trong giao dịch Forex mà trader cần tránh (2026)

Khám phá 6 sai lầm phổ biến nhất trong giao dịch Forex khiến 74% nhà đầu tư bán lẻ thua lỗ. WikiFX phân tích chi tiết cách phòng tránh để bảo toàn vốn và giao dịch hiệu quả trong thị trường đầy biến động năm 2026.

Tin tức tổng hợp 20/04/2026: Hormuz lại rung chuyển, dầu thô tăng bùng nổ 7%

Căng thẳng Mỹ-Iran leo thang đỉnh điểm khi Tehran tái phong tỏa eo biển Hormuz, giá dầu tăng sốc 7%, chứng khoán lao dốc. WikiFX tổng hợp toàn bộ diễn biến thị trường, số liệu kinh tế mới nhất và nhận định chuyên gia về kịch bản lạm phát và suy thoái toàn cầu.

Tin tức thị trường Forex hôm nay 20/04: XM Cashback không giới hạn, XTB nhận giấy phép mới

WikiFX cập nhật tin forex nóng tháng 4/2026: XM tặng cashback không giới hạn đến 7 USD/lot, XTB nhận giấy phép CMA UAE Category 1-2 và ký FIBA, Mitrade được Category 5, FP Markets ra mắt social trading, CMC Markets tung Junior Cash ISA 3,56% cùng mở rộng châu Âu qua Upvest, Valutrades nhận 600.000 bảng Anh vốn mới. Đầy đủ số liệu, ngày tháng để nhà đầu tư theo dõi chính xác.

Broker WikiFX

GTCFX

HFM

VT Markets

EC markets

vantage

TICKMILL

GTCFX

HFM

VT Markets

EC markets

vantage

TICKMILL

Broker WikiFX

GTCFX

HFM

VT Markets

EC markets

vantage

TICKMILL

GTCFX

HFM

VT Markets

EC markets

vantage

TICKMILL

Tin hot

Obama đối mặt tội "phản quốc", tin đồn bỏ trốn sang Anh: Sự thật là gì?

WikiFXBản Chất Ký Quỹ Trong Forex Và Cách Kiểm Soát Rủi Ro Cạn Vốn

WikiFXTin tức tổng hợp 20/04/2026: Hormuz lại rung chuyển, dầu thô tăng bùng nổ 7%

WikiFXĐánh giá sàn Forex TR 2026: Broker này có uy tín không khi dính 197 khiếu nại rủi ro?

WikiFXĐánh giá SIFX 2026: Nhà môi giới offshore này có uy tín không?

WikiFXĐánh giá rủi ro EZINVEST 2026: Sàn có uy tín không hay tiềm ẩn nguy cơ lừa đảo từ loạt khiếu nại rút tiền?

WikiFXĐánh giá rủi ro sàn ALPEX TRADING năm 2026: Lỗ hổng pháp lý và hàng loạt khiếu nại bủa vây

WikiFXNhận diện bẫy tâm lý và rủi ro quản trị vốn khi giao dịch ngoại hối

WikiFXTại Sao Giấy Phép Giám Sát Lại Là "Dây An Toàn" Khi Giao Dịch Ngoại Hối?

WikiFXTin tức thị trường Forex hôm nay 20/04: XM Cashback không giới hạn, XTB nhận giấy phép mới

WikiFXTính tỷ giá hối đoái