欧元区23年经济增长停滞,并非衰退

摘要:以通则来说,成熟经济体GDP增速3%与温和的2%的通货膨胀率,欧元区的经济真的进入衰退期了吗?

以通则来说,成熟经济体GDP增速3%与温和的2%的通货膨胀率,这是常态性健康。

然而,2012年欧猪五国问题仍让国际投资人瑟瑟发抖,有如一朝被蛇咬、十年怕草绳。

当大家觉得经济体要完蛋的时后,身为投资人反而要抽丝拨茧的探讨问题,真的有这么差吗?

如果答案是肯定的,那我们必须避而远之,倘若答案是否定的,那就是天下大乱、股市大好之际。

站在我们的角度,能够结束欧元区负利率是一个重大利多!当然短线会经济体会经历阵痛期,不过展望24年之后反而可以享受先大破后大力的甜美果实。

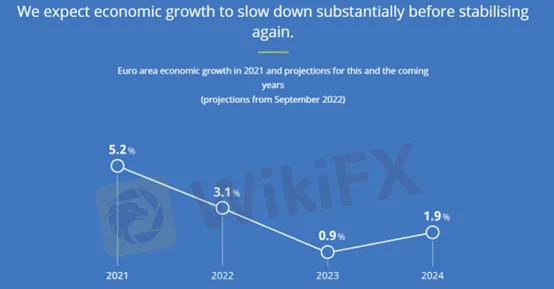

下图一、二欧元区下修了未来经济增长路径、并且上修了通胀预期,23年会是最痛苦的一年(0.9%经济增长率与5.5%通货膨胀)

(图一、欧元区经济成长率2022年3.1%、2023年0.9%、2024年1.9% 资料来源:ECB)

(图二、欧元区22年通胀达高峰8.1%,24年回落至2.4% 资料来源:ECB)

下图三,欧元区采购经理人PMI&NMI指数纷纷回落至收缩区间(50为扩张、收缩分水岭)。撇除2020-2021极端值,对比疫情前5年之平均值,现在落在平均值低标。

已过去走势观察,制造业通常会领先服务业数据反转向上。这是因为欧元区制造业占比GDP24.5%,制造业复苏对敬意成长效果相对来得更为显著。

但投资人关心的是,未来是否转折向上契机呢又或延续下行轨迹继续探底?

(图三、采购经理人PMI&NMI资料来源:财经M平方)

我们采用数据来佐证未来转折向上的可能性,以德国生产与工业订单年增率观察未来究竟是会更坏,还是有好转之契机。

虽然该次德国7月生产指数年增率下降1.11%、工业订单指数为双位数衰退-13.70%,所幸去年7月高基期(工业生产指数5.88%、工业订单指数27.04%)后,接下来时间进入八月份基期将一路走低,将有机会将工业生产与工业订单年增率一路脱离负值泥沼。

(图四、进入八月份后脱离高基期,未来年增率有望转折向上资料来源:财经M平方)

回过头来看欧元区内需部分,8月消费者信心指数已有弯头向上之迹象,搭配零售销售年增率6月为-3%、7月-0.61%,主要原因仍是受到去年高基期所影响跌落负值。(去年6月5.7%、7月3.91%)

虽然去年基期不算高,但受到能源价格高企的背景下,6、7月零售销售能有此表现虽然疲软,但消费力道也不至于太弱。

最新8月欧元区消费者信心指数由-27.0→-24.9,整体消费力道虽无法定论可回到稳健水平,但基本上已经可以断言后续整体消费力延续下行的概率不高。

(图五、蓝柱-零售销售绝对值;红线-零售销售年增率;咖啡色线-消费者信心指数)

最后,倘若我们上述假设都成立的状态下,从估值的角度来看欧元区未来市盈率,现在仍然相对于其他国家便宜。

(图六、未来市盈率;红线-欧元区、蓝线-日本、绿线-英国、黄线、美国 资料来源:yaedeni.com)

然,欧元区货币政策由鸽转鹰有利阻止欧美兑持续贬值,经济体转强也能体现在货币购买力。我们认为非美货币以欧元为首,最便宜的时刻已经过去。

相关阅读

特朗普政策对美联储2025年降息空间的潜在影响

美联储在2024年12月降息25个基点后,市场预计未来降息步伐将取决于经济疲软和通胀压力的缓解。特朗普政府的低税收、贸易保护和移民政策可能推动经济增长,但也可能加剧通胀,使美联储保持谨慎。尽管市场预期2025年将有三次降息,但短期内美联储或维持利率不变,以应对顽固的通胀和强势美元。投资者需关注政策动态及其对美元和全球市场的影响,以优化交易策略。

Mac连接VPS

Mac连接VPS

Windows连接VPS

Windows连接VPS

VPS禁止行为

VPS禁止行为

天眼交易商

热点资讯

监管风险预警:这些外汇平台被吊销牌照或无证经营

WikiFX

WikiFX特朗普加密货币峰会引爆市场,监管松动下加密资产迎来新机遇?

WikiFXTriumphFX外汇投资骗局:马来西亚72宗报案,损失超2370万令吉!

WikiFX寻找加密货币投资的真实价值:可扩展性、安全性和去中心化

WikiFX两年遭冻结三千多万 先后经历四个黑平台,其中就有个冒充LUNO平台

WikiFX玩不起?做油盈利5万刀出金被拒!“报价出错”是谁的遮羞布?

WikiFX汇率计算