海通基金研究 | “基”微成著系列(二):因子超额收益分解方法介绍

摘要:ht_research海通研究北京重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

概述

因子超额收益分解介绍:

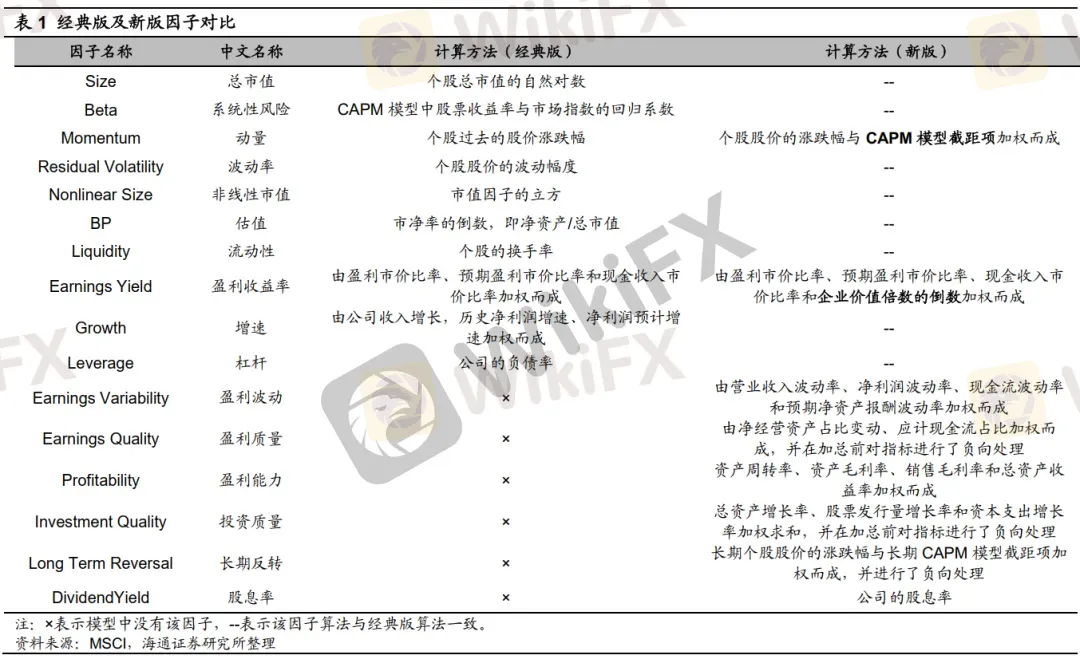

目前,因子超额收益分解已成为了基金研究中常用的绩效归因手段之一,通过对组合相对基准的超额收益进行分解,可以清晰地了解基金经理的收益来源。本篇报告我们将主要介绍基于新版BARRA因子的因子超额收益分解方法。本文选取了其中的16个二级因子进行构建,相比于经典版因子增加了4个能够反映财务质量的因子,1个从长期股价反转维度进行考虑的价值因子,以及1个分红因子,同时在动量和盈利收益率因子中增加了两个子因子视角。

在公募基金业绩归因中的应用方法

相比于经典版因子,新版因子在对基金进行超额收益分解时能够补充更多的分析维度。新版因子中,盈利波动、盈利质量、盈利能力和投资质量这4个新增因子属于质量类因子,均由财务报表数据计算而得,综合反映了公司的财务质量状况,因此这4个新因子的加入将增强模型对于一些看重财务指标的基金经理的业绩解释力度。长期反转因子是价值类因子之一,属于A股市场中长期有效的选股因子,而股息率因子则体现了公司的股息率水平,同样是一些基金经理在选股时会进行考量的因素。

新版因子超额收益分解实例

本文中,我们通过对两只基金的因子超额收益分解结果进行案例分析,来展示新版因子在超额收益分解中的应用效果。

(1)基金A:显著暴露于小市值风格的量化基金。

交易等其他贡献是基金超额收益的主要来源,而行业因子和风格因子同样也为基金带来了一定的超额收益,2021年以来风格因子贡献稳步上升,该基金的风格因子收益主要来自小市值因子,2021年以来长期反转因子有显著贡献,新增因子为该基金得到超额收益增加了有效的解释维度。

(2)基金B:兼顾回撤控制和小盘价值风格的选股型基金。

风格因子为基金B贡献了长期稳定的超额收益,但该基金选股超额收益的波动较大,选股胜率影响业绩波动,2020年以来该基金主要持有小市值个股,看重个股的盈利质量、盈利能力和盈利收益率等基本面指标,同时所持个股的换手率和负债率较低。

风险提示:

1)本文所述BARRA因子计算方法为根据公开文献和资料整理,所用因子数据为根据公开市场数据复现,与原文献中的因子数据存在差异;2)本文根据客观数据和评价指标计算,涉及的观点不构成投资建议;3)报告内涉及的基金案例均为对历史数据的客观分析,不构成投资建议;4)文中的基金超额收益分解结果为基于模拟数据的分解结果,存在误差,无法代表基金经理的真实配置水平,同样不构成投资建议。

在本系列的第一篇报告中,我们介绍了主动权益基金的分析框架,其中提到了业绩归因是权益基金业绩分析中重要的一环。而因子超额收益分解,是目前业界中最为广泛使用的业绩归因方法之一。因此在本篇报告中,我们将对因子超额收益分解方法进行介绍。

1

因子超额收益分解介绍

自1960年代资本资产定价模型(CAPM模型)被提出以来,该模型受到了业界的广泛关注及使用。但随后研究发现,除了市场因素以外,股票的回报率还有其他的一些影响因素,因子投资开始逐渐兴起。Barr Rosenberg于1974年提出,公司的财务数据、行业属性和股票历史回报等特征都能对股票收益率起到解释作用,并于1975年发布了BARRA USE1模型。随后BARRA模型不断迭代更新,并分别于1985年、1997年和2011年相继发布USE2、USE3、USE4版本。

目前国内市场上被广泛用于业绩归因的因子模型,主要是MSCI于2013年发布的针对中国股票市场的风格因子模型CNE5模型(下文简称经典版模型)。而2018年8月,MSCI发布了中国股票市场的最新风格因子模型CNE6模型(下文简称新版模型),在风格因子层面上对经典模型进行了修改和完善,建立了三层风格因子体系,包含9个一级因子,20个二级因子和46个三级因子。

在下文中,我们将根据公开数据与材料整理因子数据,对公募股混基金进行基于BARRA新版因子的因子超额收益分解,并通过实例分析来展示如何使用该方法来分析基金经理的超额收益来源。

下表为经典版因子与新版因子的因子计算方法对比。站在增强因子超额收益分解模型解释力度的角度,我们选取了16个二级因子进行构建,这16个二级因子涵盖了经典模型原有的10个因子,并在此基础上增加了6个新的解释因子,而原有因子中动量和盈利收益率的算法也有小幅变动。

可以看到,本文使用的新版因子相比经典版因子增加了4个能够反映财务质量的因子,1个从长期股价反转维度进行考虑的价值因子,以及1个分红(股息)因子,同时在动量和盈利收益率因子中增加了两个子因子视角。而在行业因子方面,本篇报告将统一采用2021版申万一级行业分类。

2

2

在基金业绩归因中的应用方法

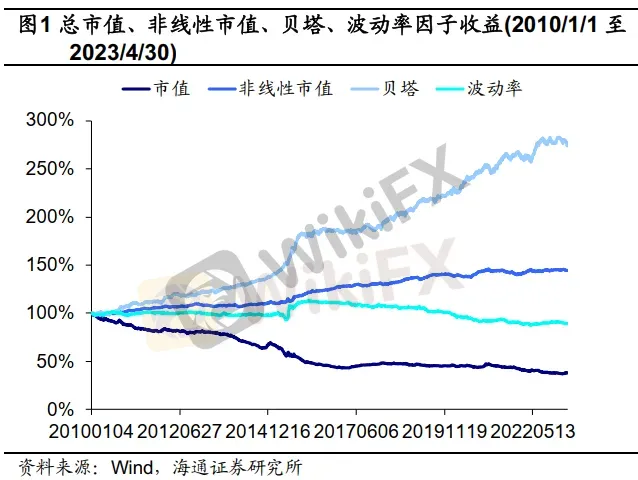

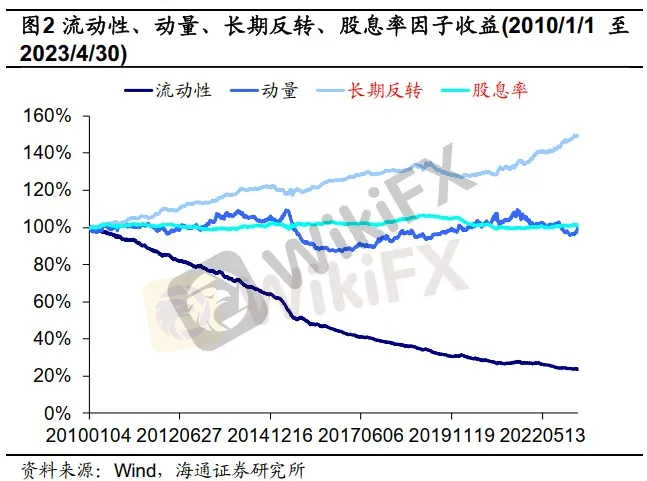

在前文中,我们以因子的长期收益来刻画单一因子的有效性,但我们不难发现,虽然在2015年到2020年期间,大多数因子的收益曲线单调性较强,但在2015年之前和2020年之后这两个市场风格转换速度较快的时期,因子收益的走势并非保持单调不变的。

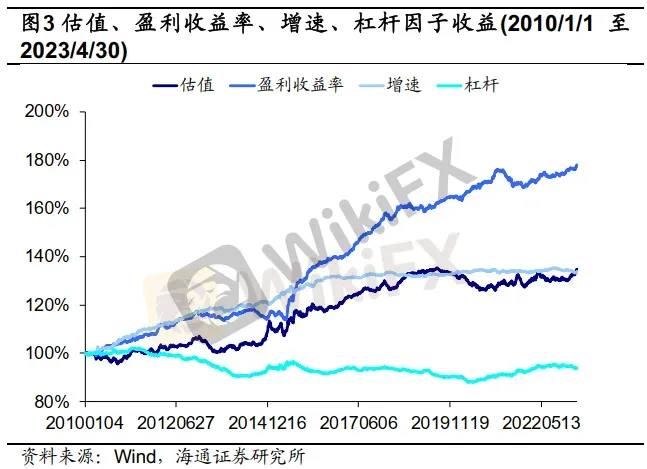

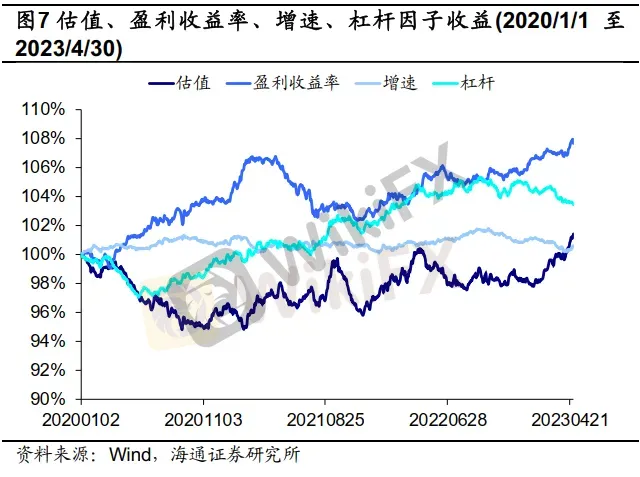

下图为2020年以来各因子的累计收益情况。举例来看,在2021年之前市值因子几乎没有积累收益,仅依靠2020年年底积累了小幅度的正向收益,但自2021年开始市值因子的因子收益曲线稳定向下,说明近两年来小市值个股更加占优;动量因子方面,2021年8月之前,高短期动量个股的收益表现更好,而从2021年4季度以来,动量因子开始失效,也正是从这一时期开始逆向投资风格的基金重新捕获市场关注;估值因子方面,2021年前后市场风格发生转变,因子收益曲线从稳定向下发生反转,开始向上累计正向收益,说明2021年之后小估值个股表现更优,这也是近年来涌现出了一批以小市值选股为主要投资策略的基金经理的原因之一。

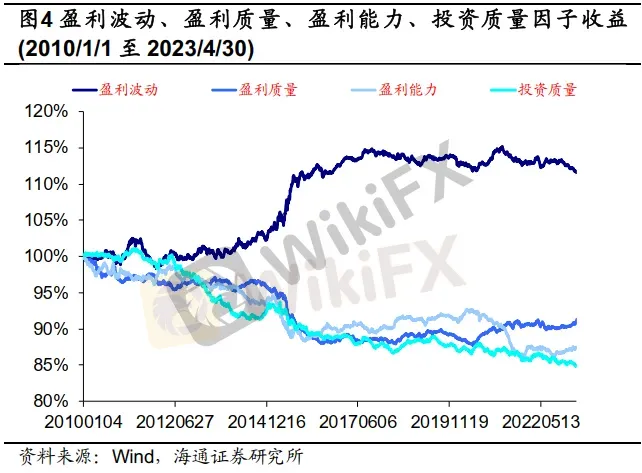

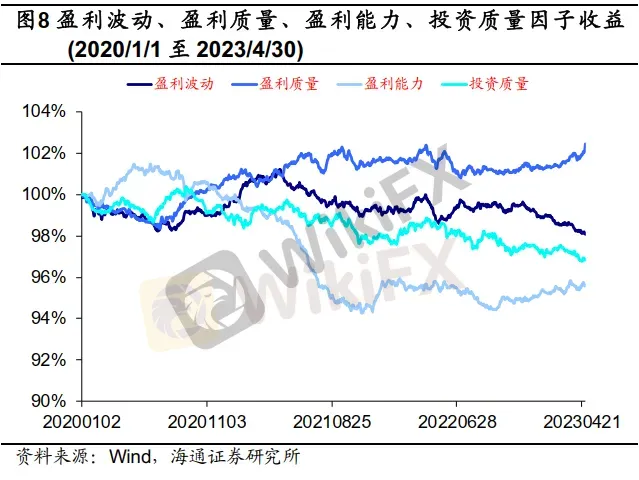

在新增因子方面,长期动量反转效应依然明显,而股息率因子对个股的区分力度较弱。在四个财务因子中,2021年以来盈利波动、盈利能力和投资质量因子均积累了一定负向的收益,而盈利质量因子则积累了正向的收益。

在本篇报告,我们将对主动股混基金进行基于新版模型的因子超额收益分解。在进行基金样本筛选时,我们主要在以下几个方面进行了基金入选条件的限制:

1)自2020年以来各期的权益资产仓位均高于50%;

2)在剔除3个月建仓期后依然有2020年以来的完整日收益数据和各报告期持仓数据;

3)2020年以来主基金经理(任职时间最长的基金经理)没有发生变化。因为若基金经理发生过改变,该基金的投资风格可能也将发生转变,不利于与其他基金进行横向比较。

基于上述筛选条件,最终我们得到674只主动股混基金样本。

在进行因子超额收益分解时,由于每一只基金的业绩比较基准和投资目标有所不同,为了能够方便地进行统计分析,我们统一以“80%*中证800全收益+20%中证综合债”作为业绩比较基准。

同时,由于公募基金仅披露半年度的全部持仓,和季度的前十大重仓股,因此在进行分析时,我们假设基金在半年报/年报披露期前后4个月,以及季报披露期的前后2个月不进行换仓,然后构造模拟日度持仓。在该假定下,分析结果不可避免的存在一定误差,尤其是高换手产品的误差可能较大。

根据上述的假设,我们使用新版BARRA因子对主动股混基金样本进行了因子分解,将基金的超额收益分解为资产配置贡献、市场贡献、风格贡献、行业贡献、选股贡献和其他贡献这6个部分。其中,其他贡献中包含了债券、现金等非股票资产的证券选择贡献,以及管理费、托管费等费用项。而在利用模拟持仓进行超额收益分解的情况下,其他贡献还包含模拟持仓和基金实际持仓偏离所带来的误差,即基金经理的换仓效果越显著,超额收益分解中的其他贡献将越大。

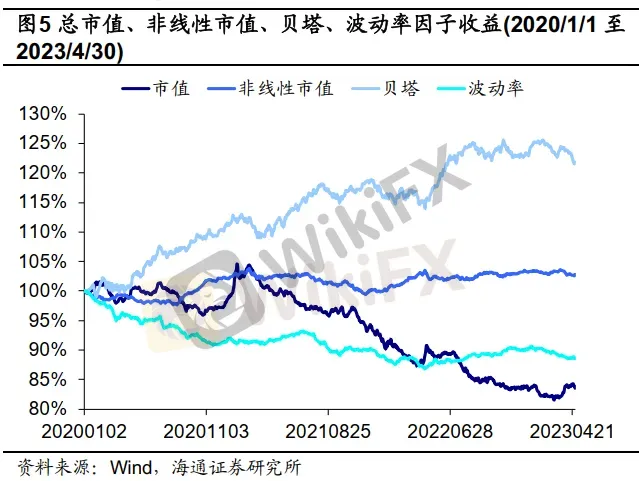

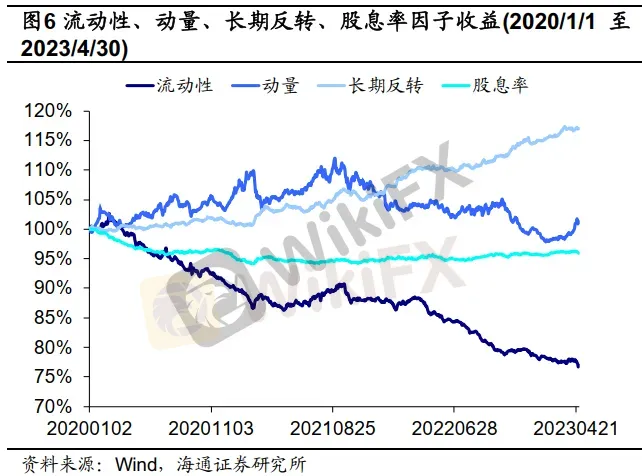

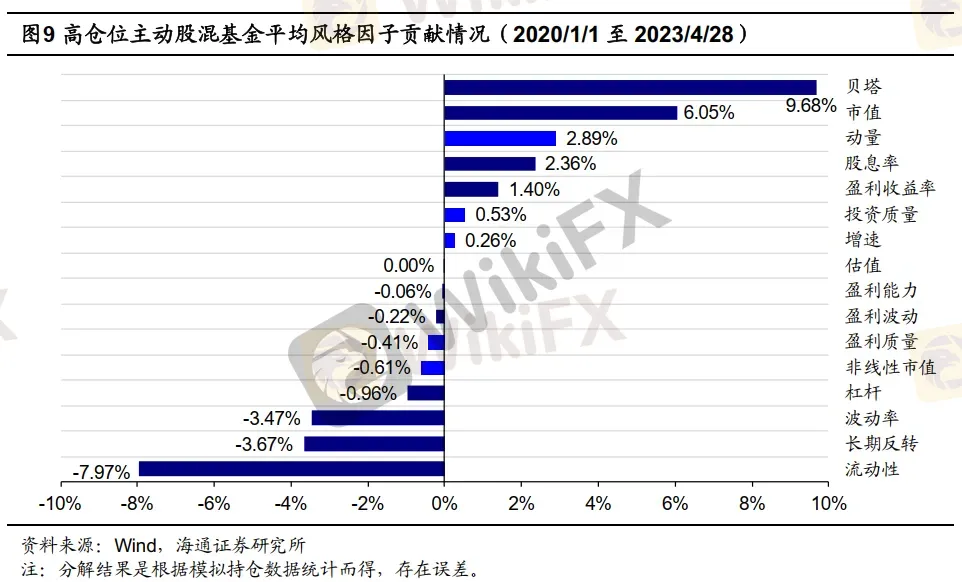

样本中674只主动股混基金的因子超额收益分解结果如下。从统计结果上看,2020年以来,大多数基金能够通过贝塔、市值、动量等因子的配置获得正向的超额收益,而在流动性、长期反转、波动率等因子上的配置超额收益平均为负。与此同时,主动股混基金在投资质量、估值、盈利能力、盈利波动等因子上的平均因子收益贡献较小。

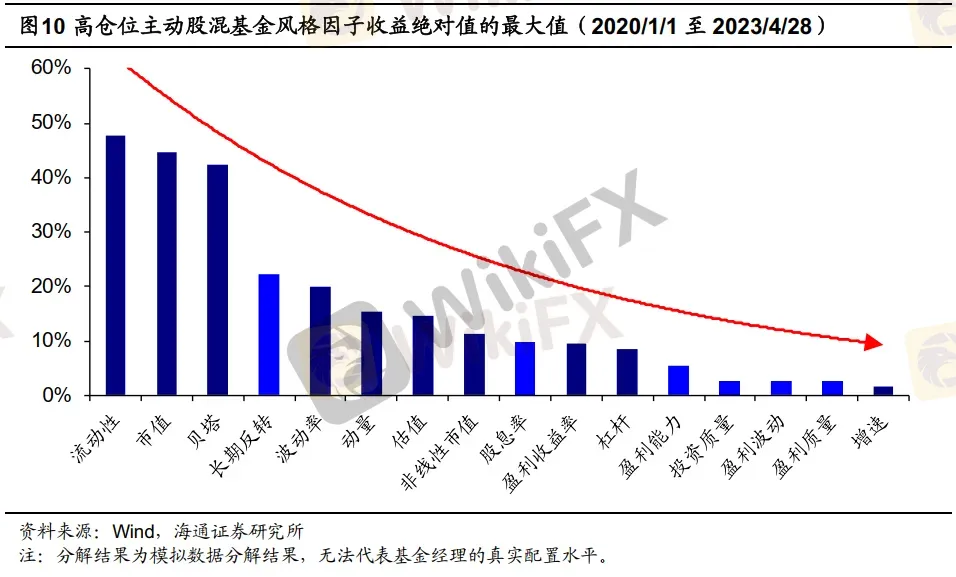

公募基金在不同因子上所能获得的超额收益本身是存在差异的,下图给出了主动股混基金样本在各因子上所获得的收益贡献的绝对值的最大值。从结果来看,流动性、市值和贝塔因子的最大收益明显高于其他因子。值得注意的是,主动股混基金在估值因子上其实是能获得较高的超额收益的,只是高估值和低估值基金在估值因子上的风格收益基本相抵,因此估值因子的平均收益贡献基本为零。而新版因子当中新增的盈利能力、投资质量、盈利质量、盈利波动等因子则是因子本身的收益贡献就相对较少。

2.3 新因子对哪些基金的超额收益贡献最高

新版因子中,盈利波动、盈利质量、盈利能力和投资质量这4个新增因子和经典模型中的杠杆因子同属于质量类因子,质量类因子均由财务报表数据计算而得,综合反映了公司的财务质量状况。因此,这四个新因子的加入将增强模型对于一些看重财务指标的基金经理的业绩解释力度。此外,长期反转因子是价值类因子之一,从因子收益的表现来看,其属于A股市场中长期有效的选股因子。股息率因子则体现了公司的股息率水平,同样是一些基金经理在选股时会进行考量的因素。

盈利波动:盈利的稳定性

个股的盈利波动因子越小,表示公司的盈利稳定性越强。而盈利波动性大,则主要有两种情况,一是个股的盈利增速较快,令盈利变化较大,二是公司的业绩发生反转,出现由好变差或由差变好的过程。从盈利波动因子的收益表现来看,2021年之前,盈利波动因子持续获得正收益,表明盈利波动大的公司相对而言收益表现更优。但在2021年之后,盈利波动因子的累计收益整体下行,表明盈利稳定性更优的公司股价表现更优。

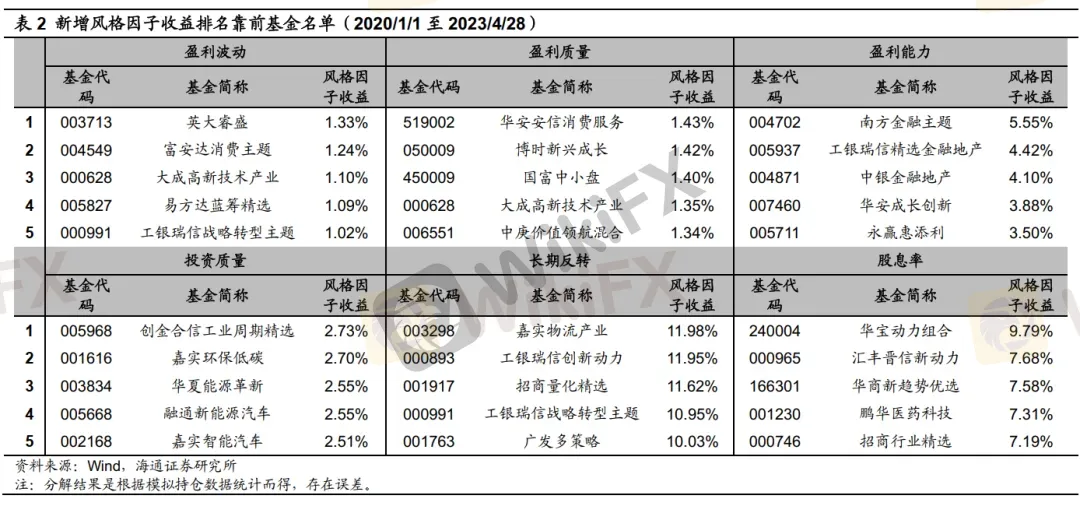

2020年至2023年4月末期间,在盈利波动因子上风格收益最高的前5只基金分别为张媛管理的英大睿盛、吴战峰管理的富安达消费主题、刘旭管理的大成高新技术产业、张坤管理的易方达蓝筹精选以及杜洋管理的工银瑞信战略转型主题。从持股风格上来看,这些基金经理所持有的个股盈利水平长期稳定,相比基准而言均低配了盈利波动因子。值得注意的是,这5位基金经理中,除吴战峰的换手率相对较高外,其余4位基金经理的换手率均较低,反映了进行长期投资的基金经理或更偏好盈利稳定性高的个股。

盈利质量:反映盈利的可靠性

从盈利质量因子的计算方式来看,个股的盈利质量高,表明公司的利润更多是由公司经营和投资活动的现金流所带来的,而非通过应收账款、非经营性现金流或扩大财务杠杆而来,反映了公司盈利的可靠性。

从该因子自2010年以来的收益表现来看,在2016年上半年以前,盈利质量因子的累计收益率曲线是整体下行的,这或与历史上A股市场更为看重公司未来的成长性与概念主题有关。而在2016年下半年以来,盈利质量因子的收益整体上行,表明近年来盈利质量高的公司股价表现更优。

2020年至2023年4月末期间,在盈利质量因子上风格收益最高的5只基金分别为王斌管理的华安安信消费服务、曾鹏管理的博时新兴成长、赵晓东管理的国富中小盘、刘旭管理的大成高新技术产业以及丘栋荣管理的中庚价值领航。从这几位基金经理的持仓及业绩表现来看,他们虽然投资风格各不相同,但超额收益的表现均较为稳健。

盈利能力:公司的收入和利润水平

盈利能力因子由资产周转率、资产毛利率、销售毛利率、总资产收益率等指标构成,综合反映了公司的收入和利润水平。从盈利能力因子自2010年以来的收益表现来看,2015年之前其因子收益为负,表明盈利能力强的个股股价表现并不占优。而在2016年至2020年期间,随着外资流入A股市场,公募基金行业的蓬勃发展,一批盈利能力强的龙头白马个股得到了市场的认可,股价表现优于大盘,因而盈利能力因子的累计收益曲线也反转上行。但在2021年以来,随着市场风格的反转,高盈利能力的个股出现了较大的回撤,盈利能力因子的收益重新走弱。

从产品来看,在盈利能力因子上暴露较高的基金,往往是一些持仓主要为消费、医药板块龙头个股的主题基金。2020年至2023年4月末期间,在盈利能力因子上获得风格收益最高的5只基金分别为黄春逢管理的南方金融主题、鄢耀管理的工银瑞信精选金融地产、刘腾管理的中银金融地产、胡宜斌管理的华安成长创新以及李永兴管理的永赢惠添利。由于2021年以来盈利能力因子的表现不佳,因这些基金在盈利能力因子上实际为负向暴露。这5只基金中,除华安成长创新外均大比例地持有了盈利指标相对较低的金融地产个股,而华安成长创新则是由于基金经理左侧布局了一些基本面在底部的个股,因此持股的盈利能力指标较低。

投资质量:公司的投资扩张速率

投资质量因子由总资产增长率、流通股本增长率和资本支出增长率这几个要素构成,实际上直接反映的是公司投资的增长率。而若公司投资的增长率在加快,则其投资的质量可能会有所下降,因此这几项指标在构造投资质量因子时做了负向处理。不过自2010年以来,投资质量因子的累计收益曲线持续下行,表明在A股市场中,投资扩张速度快的公司股价表现会相对更好。但值得注意的是,2018年以来投资质量因子累计收益曲线向下的斜率明显减小,说明市场对于资本快速扩张的公司给的溢价正在减少。

2020年至2023年4月末期间,在投资质量因子上风格收益最高的前5只基金分别为李游管理的创金合信工业周期精选、姚志鹏管理的嘉实环保低碳和嘉实智能汽车、郑泽鸿管理的华夏能源革新以及王迪管理的融通新能源汽车。这些基金在这期间的持仓均以新能源等高成长属性的制造业个股为主,此类个股在过去几年资本扩张速度较快,从而在投资质量因子上获得了较高的收益。

长期反转:股价的均值回归

在A股市场,个股的股价在长期中存在均值回归的现象,即若个股在之前较长的一段时间中,股价持续跑输大盘,在未来该个股的表现可能会优于大盘,而长期反转因子正是可以用于刻画这一现象的因子。而如果基金持股在长期反转因子上的暴露较高,则基金经理很可能较为看重“困境反转”的投资机会,或非常注重个股的安全边际。

2020年至2023年4月末期间,在长期反转因子上风格收益最高的前5只基金分别为肖觅管理的嘉实物流产业、杨鑫鑫管理的工银瑞信创新动力、王平管理的招商量化精选、杜洋管理的工银瑞信战略转型主题以及林英睿管理的广发多策略。我们认为这五位基金经理均是偏好左侧逆向布局低估值个股的基金经理,因此他们在长期反转因子上获得了较高的收益。

股息率:公司的分红比率

股息率因子的计算方法是用个股过去12个月的每股分红除以当前股价,衡量了投资者通过持有该股票可以获得的股息回报。通常而言,成熟且盈利稳定的行业或企业往往会具有较高的股息率,而新兴行业或高增长公司由于更倾向于将利润用于扩大再生产,股息率会相对较低。从股息率因子自2010年以来的收益表现来看,在大部分时期A股市场中高股息率个股的股价表现是相对较优的。但在2019年至2021年期间,股息率的因子收益曲线出现了明显的反转,低股息风格开始占优。但在2022年以来,股息率因子的收益曲线重新上行,市场重新回归至高股息占优的风格。

2020年至2023年4月末期间,在股息率因子上风格收益最高的前5只基金分别为刘自强管理的华宝动力组合、陈平管理的汇丰晋信新动力、周海栋管理的华商新趋势优选、金笑非管理的鹏华医药科技以及贾成东管理的招商行业精选,这些基金经理均在2020年期间相对基准在股息率因子上具有一定的负向暴露,所以积累了较高的风格收益。

而前文我们提到,2022年以来股息率因子的表现发生了反转,高股息率个股重新占优,因此我们再计算了2022年以来在股息率因子上风格收益最高的前5只基金,分别为杨景涵管理的华泰柏瑞新金融地产、袁玮管理的安信新常态沪港深精选、杜洋管理的工银战略转型主题、黄瑞庆管理的博时量化价值以及姜诚管理的中泰星元价值优选,它们是较多地配置了股息率较高的金融地产板块,又或是价值风格较为显著基金。

2.4 因子相关性分析

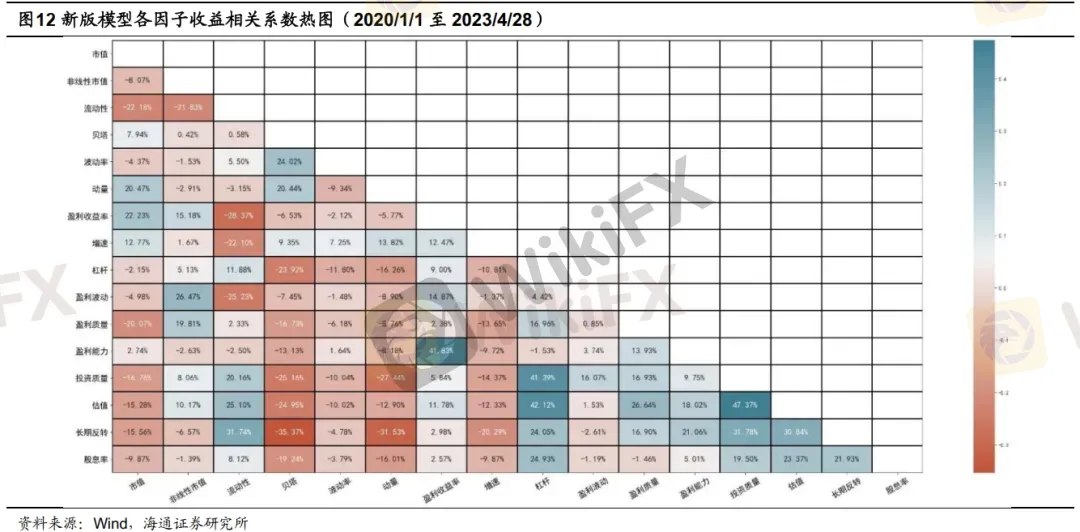

在上文中,我们对各新增因子进行了单独的分析和回顾,但在现实环境中,个股的因子属性以及各个因子之间的表现不是独立的,因此我们也需要对因子暴露及收益之间的相关性进行分析。

举例而言,大市值个股相比小市值个股而言往往拥有更优的盈利能力,价值风格会相对更为突出,这点在市值因子和盈利收益率因子的相关系数中也有所体现。那么,偏好投资于大市值龙头的基金经理,通常也将在盈利收益率因子上有正向暴露。而市值因子和盈利收益率因子的因子收益2020年以来同样为正相关,因此偏好这类龙头白马个股的基金经理,就容易在市值和盈利收益率因子上获得同向的收益。

又如个股的动量因子暴露和流动性因子暴露之间的相关系数也较高。这是由于短期动量较高的个股往往会吸引更多的资金涌入,个股的换手率也会较高,因此偏好对高动量个股进行投资的基金经理大概率在流动性因子也会是正向暴露。但由于动量因子和流动性因子2020年以来的因子收益为负相关,所以投资此类标的的基金经理在动量和流动性因子上的风格收益会有较大概率是一个为正,一个为负。

下图给出了2020年以来新版模型中各因子日收益间的相关系数情况,可以看到,投资质量因子与杠杆因子、估值因子之间,盈利因子与盈利质量因子之间,长期动量反转因子和流动性因子之间,有较为明显的正向相关关系。而动量因子与长期反转因子、盈利质量因子之间,长期反转因子与贝塔因子之间,则有较为明显的负向相关关系。

由于各个因子的因子暴露和因子收益之间的相关性有所不同,那么在实际投资中,各个因子对基金收益贡献的关联性到底如何呢?为了解答这个问题,我们统计了考察期内各基金经理的风格因子收益,将同一基金中正收益最高的两个因子和负收益最高的两个因子进行标记,被标记次数最多的一对因子,认为是最容易兼顾的因子(包括同时获得正收益和同时获得负收益两种情况)。另一方面,我们也将正收益最高和负收益最高的两个因子进行标记,被标记次数最多的一对因子,认为是基金经理最难兼顾的因子。

下图给出了这三个分组的统计结果,结果也反映了过去3年多的时间中基金经理的风格偏好。

从同时获得正收益的结果来看,市值因子和贝塔因子是最容易同时获得较高正收益的因子组合。说明较多的基金经理能够在把握市场Beta收益的同时,把握住占优的市值风格。此外,贝塔因子和动量因子同样是较为容易同时获得正收益的组合,说明较多基金经理能够在把握市场Beta的同时在动量因子上获得正收益。

从同时获得负收益的结果来看,流动性因子和长期反转因子是最容易同时获得负收益的因子组合。由于流动性因子收益长期为负,长期反转因子收益长期为正,说明较多的基金经理会偏好交易较为活跃的个股,同时较少配置过去相对大盘超跌的个股,所以在这两个因子上同时获得了较高的负超额收益。与此同时,流动性和波动率因子同样是较为容易同时获得负收益的因子组合。

而从最难兼顾收益的结果来看,流动性因子和贝塔因子是最多基金经理难以兼顾的因子组合,大多数基金经理会选择获得贝塔因子的正收益,而在流动性因子上获得负收益。这也一定程度上解释了为什么流动性因子收益长期为负,但很少基金经理会在该因子上进行负向暴露。因为交易活跃的个股其市场的Beta属性往往也会比较强,因此基金经理要获得贝塔因子的收益,就不可避免的在流动性因子获得一定的负收益。此外,贝塔因子和长期反转因子,以及市值因子和流动性因子,同样是基金经理较难兼顾的因子组合。

3

因子超额收益分解实例

在本章节中,我们将通过对两只基金的因子超额收益分解结果进行案例分析,展示如何利用该方法来分析基金的风格以及超额收益来源。

3.1 基金A:显著暴露于小市值风格的量化基金

谈到因子超额收益分解的应用,量化基金往往是不能跳过的基金类型。由于量化基金本身便是通过因子来进行选股,因此因子超额收益分解的思路本身便与量化基金的特点相契合。我们选取了近年来颇受市场关注,并且收益表现较好的量化基金A进行分析。

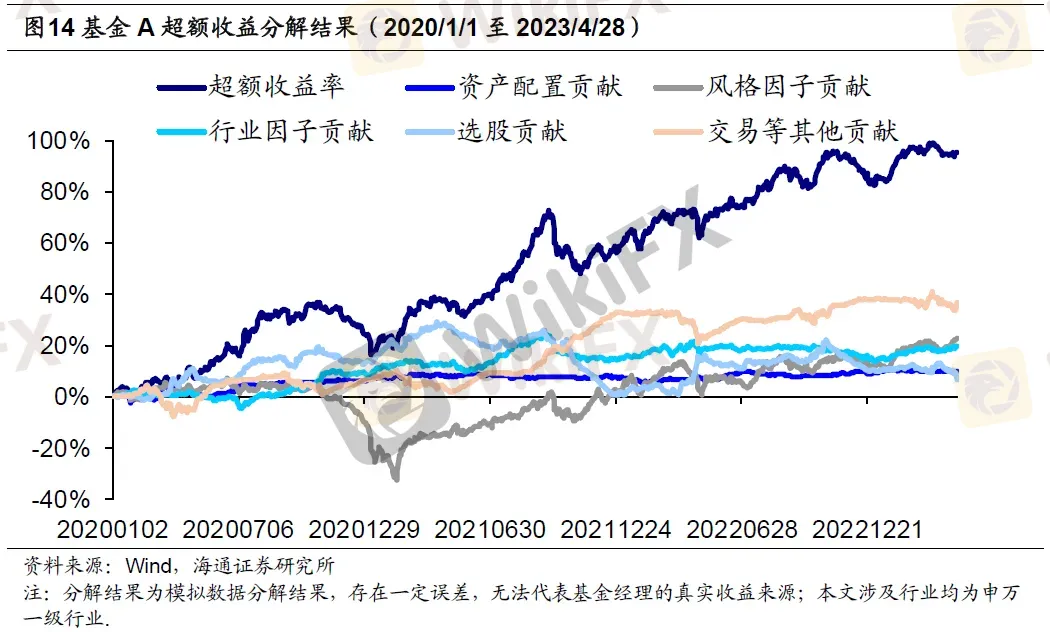

超额收益分解结果:交易等其他贡献较大,2021年以来风格因子贡献稳步上升

从基金A的超额收益分解结果来看,交易等其他贡献是基金A超额收益的主要来源,而行业因子和风格因子同样也为基金带来了一定的超额收益。基金A自2020年以来的超额收益整体稳步上升,在2020年底有一定回撤,这段超额收益的波动主要来自于当时风格因子的负向贡献。2021年以来,基金A在风格因子上持续获得超额收益,而基金A在行业因子上的超额收益主要来自于2021年9月之前。

此外我们可以注意到,基金A的超额收益主要来自交易等其他贡献。这是由于量化基金往往具有较高的换手率,而由于我们无法获得公募基金每日的持仓信息,因此是使用前文提到的模拟持仓信息来进行超额收益分解的,而基金A换仓所带来的收益不能被模拟持仓的分解结果所解释。这将在很大程度上影响我们对基金经理选股能力和持仓风格的判断。特别是选股贡献,当用模拟持仓进行超额收益分解时,选股部分贡献的超额收益最低,基金A在2021年下半年的回撤主要便是由于选股贡献回调。

虽然模拟持仓的分解结果无法代表基金经理的真实配置水平,但其依然能够部分反映基金经理的行业和风格偏好,因此我们可以通过更详细的超额收益分解信息来对基金经理的持仓特征进行研究。

风格因子收益:收益主要来自小市值因子,2021年以来长期反转因子有显著贡献

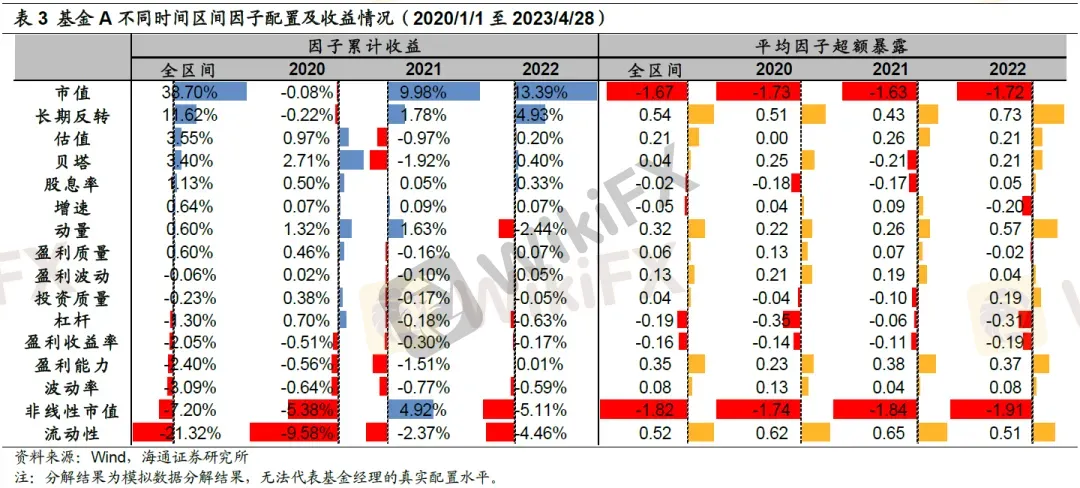

从各风格因子的收益贡献来看,市值因子是基金A最为主要的超额收益来源,全区间共贡献了38.70%的超额收益。特别是在2021年和2022年,市值因子分别贡献了9.98%和13.39%的超额收益。这主要是由于该基金的持仓以小市值个股为主,而近年来小市值风格的表现较优。

同时,流动性因子为基金A贡献了最多的负向超额收益,全区间的超额收益贡献为-21.32%。这主要是由于该基金在全区间均相较基准均超配了流动性因子。从上文的因子相关性分析结果来看,2020年以来流动性因子与市值因子属于最难兼顾收益的因子组合之一,该基金在两个因子上的合计超额收益显著为正,说明基金A的风格选择是较为成功的。

此外,基金A在全区间中超配了长期反转因子和低估值因子,同样让其获得了较高的超额收益。但相对基准低配非线性市值因子、超配波动率因子,在这两个因子上获得了一定的负向超额收益。

整体来看,基金A的投资风格较为稳定,该基金在大多数风格上的超配和低配均没有发生过明显的转变。整体来看,该基金为小盘价值风格,主要持有小市值、低估值的个股,且超配长期反转因子,即偏好一些前期股价表现不佳的个股,以获得均值回归的收益。这种持股风格与考察期内的市场环境较为契合,所以近年来获得了不错的超额收益。但若未来市场风格转变为大市值风格占优,那该基金的超额收益可能将出现调整。

我们还可以从横向比较的角度来看基金A相比其他基金而言的持仓风格和偏好。我们将基金A在每一个风格因子上的平均风格暴露,与其他基金在该风格因子上的暴露进行比较,得到基金A在各个风格因子上的因子暴露分位点,分位点越高则排名越靠前。

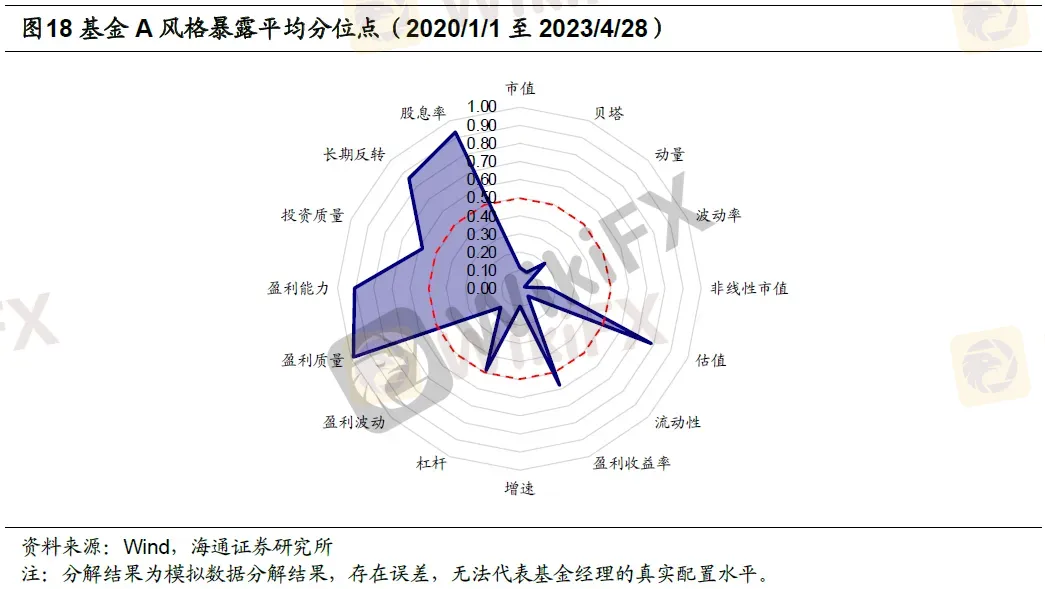

从下图中可以看到,基金A在市值、增速上的排名分位点非常低,而在估值、盈利质量和长期反转因子上排名分位点非常高,表明相比于其他基金,基金A持仓的小市值、低估值、低增速、高盈利质量特征较为显著,并且所选个股多为具备长期反转机会的标的。

新增因子影响:增加解释维度

下图给出了对基金A分别使用经典版因子和新版因子进行超额收益分解的因子收益贡献结果。从结果来看,两个模型在经典版原有的10个因子上的收益方向相同,且均是市值因子提供了最主要的正向超额收益,同时非线性市值和流动性因子上的负向超额收益较大。而两者的不同点在于,新版因子分解会将部分风格因子的超额收益分配在长期反转因子上,而其他因子的超额收益贡献则大部分都相应的有所减少。

由此可见,相比于经典版因子的分解结果,用新版因子对基金A进行超额收益分解时,不仅能够保留A基金在10个原有因子上的收益特征,还能够通过长期反转等新因子在更多的维度上来对基金的风格进行刻画。

3.1 基金B:兼顾回撤控制和小盘价值风格的选股型基金

由于新增因子中有较多因子与个股财务信息有关,并且增加了对长期反转的刻画,为了验证新增因子在基金超额收益刻画上的有效性,本文选取的另外一个分析案例,为一位看重个股财务质量,在意基金风险控制的基金经理所管理的基金B。

超额收益分

解结果:风格因子贡献长期稳定,选股胜率影响业绩波动

考察期内,基金B的业绩表现出色,超额收益基本稳定上行。此外,该基金换手率不高,所以交易等其他因素贡献的超额收益不显著。

从收益分解的角度来看,风格因子是基金B最主要的超额收益来源,全区间风格因子共贡献了31.83%的超额收益,并且风格因子收益贡献的走势较为稳定,基本没有明显的回调。除了风格因子外,行业因子和选股同样也为基金贡献了一定超额收益。2022年之前,行业因子贡献的超额收益相对较高,但在2022年行业因子贡献出现回调,这也是基金B在这一时间段内整体超额收益走平的主要原因。同时,该基金选股超额收益的波动较大,考察期内基金超额收益的波动大部分与选股超额收益的波动有关,但其选股超额收益自2020年下半年以来持续上行。

整体来看,各分解项均能为该基金带来一定超额收益,其中风格因子稳定地提供了超额收益,而选股的表现则影响了该基金的业绩波动水平。

风格因子收益:超额收益主要来自市值和流动性因子

从各风格因子的超额收益来看,市值和流动性因子是基金B最主要的超额收益来源,全区间分别获得了17.27%和7.42%的超额收益。该基金长期低配市值和流动性因子,即持有的个股市值较小,同时换手率较低。

估值方面,基金B相较基准低配了估值因子,即该基金持股的PB相比基准更高,所以尽管其在2020年的市场环境下能在估值因子上获得正向的超额收益,但由于近两年低估值个股表现更占优,所以该基金在估值因子上的收益由正转负。此外,该基金还超配了盈利质量、盈利能力和股息率等因子,其中盈利质量的超额收益贡献为正,而盈利能力和股息率因子的超额收益贡献为负。

整体来看,自2020年以来,基金B的投资风格较为稳定,在大部分风格因子上的超配和低配均没有发生过明显的转变,即基金经理的投资框架和投资风格并没有随着近年来市场的风格的变化而变化。从风格因子的收益贡献来看,其投资风格与近年来的市场风格较为契合,获得了稳定的风格超额收益。基金B主要持有小市值个股,看重个股的盈利质量、盈利能力和盈利收益率等基本面指标,同时所持个股的换手率和负债率较低。

我们同样将基金B的平均风格暴露和其他基金进行对比,从下图的结果来看,同样反映出该基金所持个股具有低市值、低流动性、低增速、高盈利质量和高股息率的特征。但值得注意的是,基金B的估值与同类基金相比是很低的。即虽然该基金的PB估值相比基准而言更高,但由于公募股混基金整体的估值水平均较高,因此与同类基金相比,基金B依然呈现出了低估值的特征。

同时,该基金持股的动量因子暴露较低,长期反转因子的暴露较高,说明该基金经理在选择个股时,不太会参与一些短期的市场热点,而是会偏好配置一些前期表现不佳的冷门股,从而去把握底部反转的机会。

新增因子影响:增加解释维度

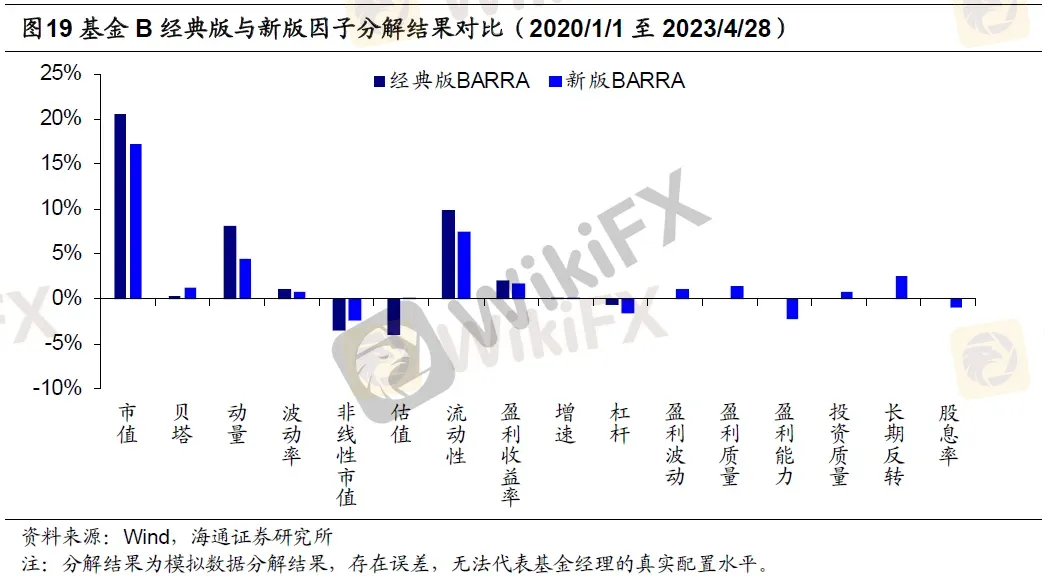

下图给出了对基金B分别使用经典版因子和新版因子进行超额收益分解的因子收益贡献结果。从结果来看,两个模型在经典版原有因子上的收益贡献结果方向基本相同,且在两个模型中均是市值、流动性和动量因子提供了最主要的正向超额收益。但相比于经典版,新版因子的分解结果中估值因子在2021年和2022年的负向超额收益明显减少。同时,新版因子将基金的部分风格收益分配到了盈利能力、股息率和杠杆等因子上。

整体来看,相比于经典版超额收益分解的结果,用新版因子对基金B进行超额收益分解,在保留了大部分主要因子的收益特征的同时,同样将基金的风格因子贡献在更多的因子上进行了解释。

风险提示:1)本文所述BARRA因子计算方法为根据公开文献和资料整理,所用因子数据为根据公开市场数据复现,与原文献中的因子数据存在差异;2)本文根据客观数据和评价指标计算,涉及的观点不构成投资建议;3)报告内涉及的基金案例均为对历史数据的客观分析,不构成投资建议;4)文中的基金超额收益分解结果为基于模拟数据的分解结果,存在误差,无法代表基金经理的真实配置水平,同样不构成投资建议。

联系人:

倪韵婷:niyt@haitong.com

庄梓恺:zzk11560@haitong.com

江涛: jt13892@haitong.com

历史推送(点击名称查看原文)

2022年优秀主动权益基金公司回顾

16. 基金投资者的获得感研究(五)——内部收益率

法律声明:

本公众订阅号(微信号:基金之道)为海通证券研究所基金研究团队运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如欲引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所基金研究团队对本订阅号(微信号:基金之道)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所基金研究团队名义注册的、或含有“海通证券研究所基金研究团队或小组”及相关信息的其它订阅号均不是海通证券研究所基金研究团队官方订阅号。

天眼交易商

热点资讯

那些打算来俄罗斯的外汇平台与B2B厂商们,还是洗洗睡吧

WikiFX

WikiFX1000美金账户的20点盈利数学题:先算仓位,再谈翻倍

WikiFX独自交易的心理调节:如何应对孤独感与虚无感

WikiFX汇率计算