【MACRO 时势】美联储按兵不动暗藏分歧,欧央行掀宽松潮!全球政策周期迎剧烈分化

摘要:美联储按兵不动 内部政策分歧显现在 2025 年 6 月的货币政策会议上,美联储如市场预期维持联邦基金利率不变,同时重申了年内可能进行两次降息的政策倾向。此次会议释放的信号相对温和,市场反应平淡,花旗集团将其形容为 “乏善可陈” 的政策会议。美联储更新的经济预测显示,对 GDP 增长、失业率和通胀的预期仅作轻微调整,但 “点阵图” 揭示出内部决策层的明显分歧:8 名决策者预计 2025 年底前实施

美联储按兵不动 内部政策分歧显现

在 2025 年 6 月的货币政策会议上,美联储如市场预期维持联邦基金利率不变,同时重申了年内可能进行两次降息的政策倾向。此次会议释放的信号相对温和,市场反应平淡,花旗集团将其形容为 “乏善可陈” 的政策会议。美联储更新的经济预测显示,对 GDP 增长、失业率和通胀的预期仅作轻微调整,但 “点阵图” 揭示出内部决策层的明显分歧:8 名决策者预计 2025 年底前实施两次降息,反映出对经济增速放缓和就业市场压力的担忧;7 名决策者则倾向于维持利率不变,凸显出对抗通胀与应对政策不确定性的两难权衡。

美联储主席鲍威尔在会后新闻发布会上刻意淡化点阵图的预测意义,强调当前经济环境存在高度不确定性,地缘政治风险、贸易政策波动等因素使政策路径难以预判。他指出:“在充满迷茫的时期,不同决策者对风险的评估存在差异,随着更多经济数据的披露,政策分歧将逐步收敛。” 摩根大通经济学家迈克尔・费罗利也持类似观点,认为年内仅可能在 12 月实施一次降息,建议市场不要过度解读点阵图信号。

欧洲央行集体转向宽松 全球政策周期分化加剧

与美联储的谨慎态度形成鲜明对比的是,欧洲央行体系在 24 小时内掀起宽松浪潮。瑞士央行将政策利率下调 25 个基点至零,成为首家回归零利率的主要央行;挪威央行意外降息 25 个基点,超出市场预期;瑞典央行则延续了宽松周期。这一系列行动凸显出后疫情时代全球经济刺激效应消退,欧洲经济面临增长乏力的困境。瑞士 5 月 CPI 同比下降 0.1%,全年通胀预期仅 0.2%,主要受避险货币法郎升值影响;瑞典克朗兑美元汇率飙升 15%,输入性通胀压力缓解;挪威核心通胀虽降至 2.8%,但政策制定者仍对经济前景持谨慎态度。

欧洲央行的集体降息引发了美国政界的关注。特朗普多次对欧洲央行的宽松政策表示不满,认为其加剧了全球贸易不平衡。而彭博社分析指出,全球央行转向宽松本质上是应对后疫情时代经济动能衰减的必然选择,贸易政策不确定性只是加剧了这一趋势。值得注意的是,英国央行虽维持利率不变,但投票结果显示鸽派力量增强,导致英镑汇率承压。

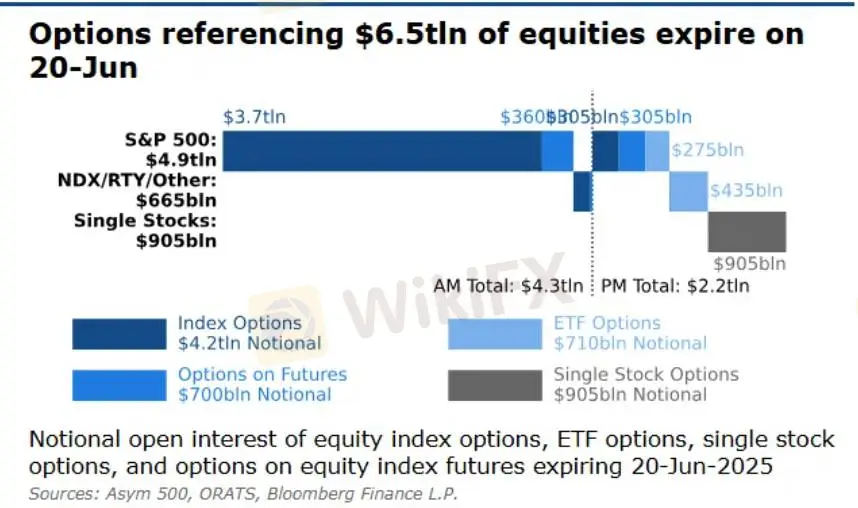

6.5 万亿美元美股期权到期 市场波动风险积聚

在全球央行政策动态引发市场关注的同时,6 月 20 日(周五)迎来美股 “三巫日” 期权到期,名义价值达 6.5 万亿美元的股票期权合约集中到期,包括 4.2 万亿美元指数期权、7100 亿美元 ETF 期权和 9050 亿美元个股期权。研究机构 Asym 500 创始人洛基・菲什曼指出,此次到期规模为历史罕见,可能打破 5 月初以来美股的低波动状态。

自 5 月初以来,标普 500 指数在 5981 点附近形成 “钉住效应”,大量看跌期权交易使得标的资产价格向高交易量行权价收敛。做市商为对冲风险采取的正伽马策略,形成了 “涨时卖出、跌时买入” 的交易模式,抑制了市场波动。但随着期权集中到期,这种稳定机制可能失效。

Little Harbor Advisors 联合投资组合经理马修・汤普森强调,需密切关注交易商对冲策略的变化,4 月初关税政策引发的市场剧烈波动中,交易商被迫追涨杀跌的情景可能重演。

花旗集团策略师指出,尽管季度期权到期日的波动性通常与月度到期日差异不大,但此次到期规模庞大,且叠加地缘政治风险(中东局势、俄乌冲突)和贸易政策不确定性(7 月 9 日关税暂停期到期),可能为下周市场波动埋下隐患。

多重因素交织 市场进入高波动窗口期

当前全球金融市场正处于政策分化、地缘风险上升和期权到期的多重因素交织期。美联储政策的不确定性与欧洲央行的激进宽松形成鲜明对比,反映出全球经济复苏的不均衡性。美股期权到期可能打破低波动平静,而贸易政策与地缘冲突的潜在升级将进一步放大市场波动。正如鲍威尔所言,经济前景仍处于 “迷茫时期”,政策制定者和投资者均需在高度不确定的环境中做出决策,市场短期内或难以摆脱高波动状态。

天眼交易商

热点资讯

每天多休市两个小时 领峰贵金属人为制造跳空缺口

WikiFX

WikiFX邻居牵线投资陷阱 57岁主妇两年损失逾52万毕生积蓄

WikiFX误信高回酬投资广告 男子短期内被骗逾32万令吉

WikiFX38名受害者控诉外汇投资骗局 损失逾390万令吉

WikiFX室内设计师误信“稳赚投资”,血亏近80万!

WikiFX外汇防骗避坑宝典:亲,这些“高富帅”平台可能是“渣男PUA”!

WikiFXWikiFX精英之夜·印尼站圆满落幕 —— 精英俱乐部印尼分会正式启动

WikiFX黄金底层逻辑发生根本性变化 黄金会不会继续上涨

WikiFX汇率计算