美国第二季GDP强增长成为过去式 美元指数成为避险首选!

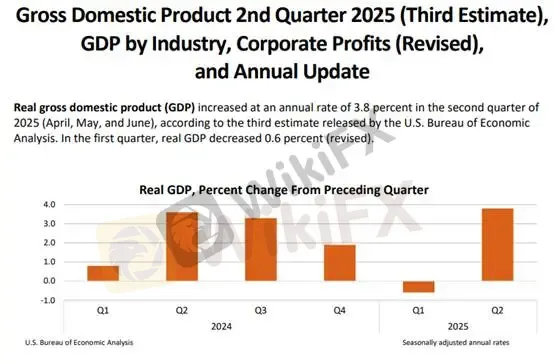

摘要:昨(25日)公布美国第二季GDP数据,季增年率报3.80%强增长,同比增长则为2.1%,美国第二季GDP数据符合我们在4月-7月预估,主因为「关税」导致企业、消费者提前拉货动能透支未来消费、回补库存,将第二季GDP推升至极致。(图一、美国第二季GDP季增年率;资料来源:BEA)名目数据强中透弱,查看美国GDP组成项目贡献:消费:1.68%、住宅投资:-0.21%、非住宅投资:0.98%、库存变动:

昨(25日)公布美国第二季GDP数据,季增年率报3.80%强增长,同比增长则为2.1%,美国第二季GDP数据符合我们在4月-7月预估,主因为「关税」导致企业、消费者提前拉货动能透支未来消费、回补库存,将第二季GDP推升至极致。

(图一、美国第二季GDP季增年率;资料来源:BEA)

名目数据强中透弱,查看美国GDP组成项目贡献:

消费:1.68%、住宅投资:-0.21%、非住宅投资:0.98%、库存变动:-3.44%、政府支出:-0.01%、出口:-0.20%、进口:5.03%。

其中我们最重视的「去化库存」已在第二季度发生。

回顾第一季度进口贡献度为-4.70%、库存贡献为2.58%,第一季部分进口已转化为库存贡献。然而第二季进口为+5.03%,库存贡献反而-3.44%,显示第二季度的拉货回补库存需求已经结束。

(P.S. 进口为库存化的前瞻指标)

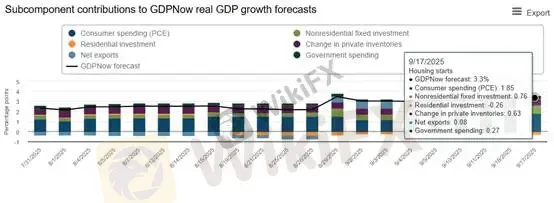

(图二、实质GDP内涵数据贡献度;资料来源:M平方)

进行研究回顾过去表现是为了推演未来可能的路径。透过其他总体经济数据,透支消费仍然在第三季度产生效应(8月实质零售销售增长2%),根据亚特兰大联储第三季GDP预估仍高达3.3%的增长速度。

消费:1.85%、非住房投资:0.76%、住宅投资:-0.26%、库存贡献:0.63%、政府支出:0.27%、净出口0.63%。

(图三、第三季亚特兰大联储GDP预估;资料来源:亚特兰大联储)

美国强劲的经济增长有效的提振美元走强,似乎已经一扫关税通胀危机、债务赤字风险,如果单从存量的角度财政赤字的扩增指出未来美国经济体会完蛋恐怕不太客观。

更客观的方式是采取公共债务/GDP比值进行观察,美国2025年Q2公共债务/GDP录得118.78%,这是连续7个季度以来最低水平,也证明当前债务问题不足以支持先前过度抛售的弱势美元。

接着,回顾主题提到的「美元指数成为避险首选」。当前各类资产全面性高估支技,我们仍提醒未来仍大概率发生现金为王的风险趋避心态,甚至美联储降息之后未抑制长端利率走低,换言之,具备投资价值的公债、美元将成为避险情绪停泊的资产,我们仍旧认为该事实将成为再度推升美元上行的主要材火动能,前三季度贵金属的强涨行情,确实有望开启新的下行轨迹。

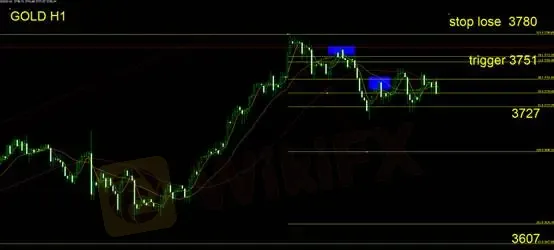

黄金技术面分析

延续昨日技术面分析,3751为费波纳契压力位,确立触及该位后收反转吞没形态,投资人操作思路仍应保持持续做空,下方支撑关注3727,该位不破则维持横向震荡行情,下破该位则表示下行趋势确立,应以回起涨点为价格目标区间3607-3624。止损建议设置于3780。

支撑:3727/3607

压力:3751/3780

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

热点资讯

《对话评委:天眼奖幕后》| BKTraders与PropTraderEdge.com联合创始人 Kathy Lien

WikiFX

WikiFX顶流外汇交易商被曝丑闻,当监管开始沉默,谁来阻止下一场投资灾难?

WikiFX“赚钱”是甜蜜诱饵,“分成”是收割陷阱 Theos Markets平台的带单者“手提长刀”二次收割

WikiFXAGA产品暴雷、金丰来平台停服协助调查,AI交易系统是“天使守护”还是魔鬼收割?

WikiFX汇率计算