深度剖析|K线上找不到订单成交价,投资者巨亏的锅该谁背?

摘要:黄金价格未触及用户设置的突破空单,订单却被激活并成交。平台图表显示当时的K线最低价是4187.11美元,而他的成交价却是4186.95美元,比最低价还低0.16美元。

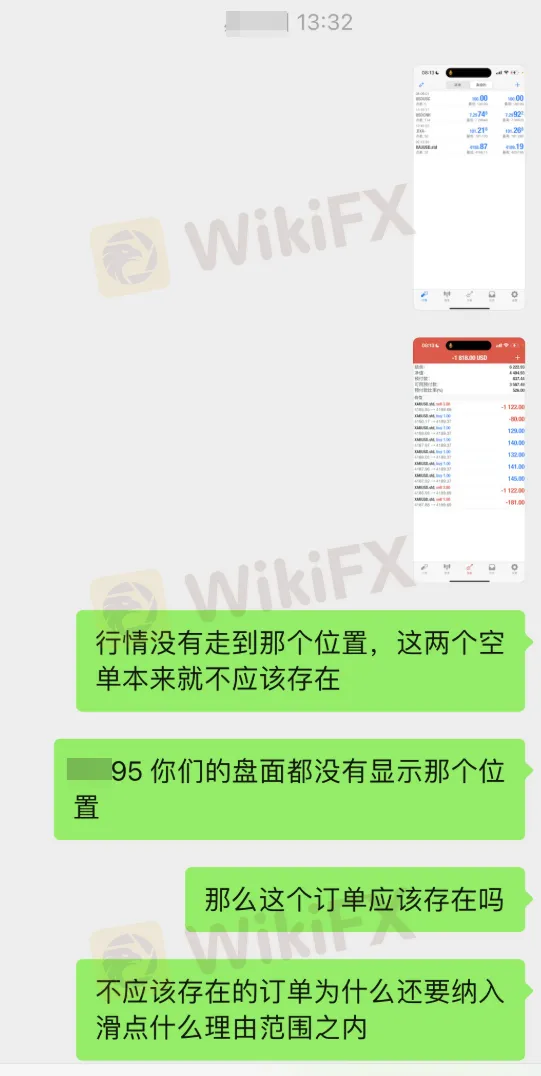

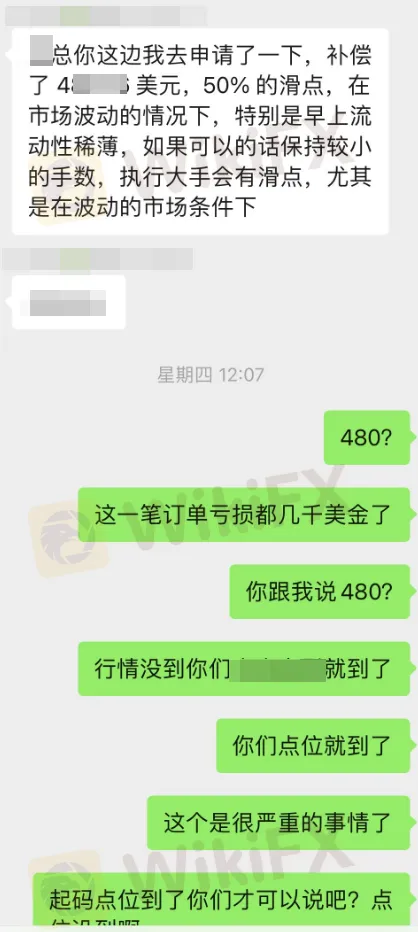

最近在外汇天眼粉丝交流群里,看到有位投资者朋友在吐槽自己遇到一件匪夷所思的事。前不久他在某平台做了六手重仓黄金的突破空单,结果订单成交价竟然低于平台K线显示的最低价。客服的解释很敷衍,说是亚洲盘流动性不足造成点差正常扩大,并给了四百多美元的“善意补偿”。

用户表示完全无法接受,这两单瞬间就浮亏两千多美元,补偿完全不成比例。群里的人也众说纷纭,一时他不知道如何是好,希望有懂的人帮助分析一下这个现象。

事件回顾

为了弄清这件事的本质,我们来回顾一下这位用户的经历。11月中旬某个交易日早上八点多,黄金价格未触及用户设置的突破空单,订单却被激活并成交。平台图表显示当时的K线最低价是4187.11美元,而他的成交价却是4186.95美元,比最低价还低0.16美元。

按照黄金亚盘常见的点差水平,当时他的点差在0.32美元左右,这属于正常,甚至偏低。可就是这么一个“正常时段、正常点差、正常报价”的瞬间,他的订单却成交在了低于平台最低点以下的位置。

突破挂单、成交价、最低价运行机制

大家先理清几个概念,便于看清这件事的来龙去脉。

突破空单(Sell Stop):触发后会立刻转成市价卖单,也就是说它会以触发那一刻的市场最优买价(Bid) 成交。“卖”要卖给愿意买的人,而买价(Bid)就是市场当下最低的接盘价。

点差(Spread):是卖价(Ask)与买价(Bid)之间的差额。它只会影响买入成本(Ask升高),不会把买价(Bid)往下压。无论点差在0.1、0.3还是0.7,买价都不会因为点差变大而凭空跌破市场真实成交价。

K线最低价(Low):这个也有严格定义,它记录的是该时段(如1分钟)所有真实成交买价(Bid)中的最低值。因为空单(市价卖单)的成交价永远等于当时的买价(Bid),所以空单的成交记录理论上应该构成K线最低点的一部分。在正常连续交易环境下,空单成交价不应该低于平台自己标出来的最低点。

用户争论的地方在于:除非发生跳空,比如行情从A直接跳到B,又迅速拉回。但即便跳空,K线最低点也必须记录那个瞬间触及的价位。如果平台显示的最低点是4187.11,那说明价格理论上从未触达4186.95,更不应该存在以4186.95成交的空单。

可能是哪里出了问题?

用户遭遇的情况——空单成交价低于平台记录的最低价——确实非常反常,他认为这违背了基本的市场逻辑。但客服用“亚洲盘点差扩大”作为唯一解释是极其不专业甚至误导的行为,因为点差扩大(Ask价升高)本身绝对不会导致Bid价(即空单成交价)跌破该时段已记录的最低价。

然而,要解释这种“成交价低于记录最低价”的现象,我们需要深入市场微观结构和数据处理的细节,不能仅凭此现象就武断地断定“必然是平台恶意篡改数据或造假”,尽管这种可能性确实存在且值得高度警惕。

分析一:潜在的、相对“正常”(指符合市场机制但暴露平台缺陷)的技术原因

1. 极端流动性匮乏与价格断层:

问题的核心在于,在亚洲盘等流动性极差的时段,市场深度可能薄如蝉翼。可能某个瞬间,市场上仅有的最优买盘(Bid)被瞬间吃掉(例如,一个大额市价买单或用户的6手卖单本身),而下一个可用的买盘报价可能远低于上一个成交价,形成一个价格“断层”。

用户的Sell Stop单正好在这个流动性真空的瞬间被触发,转化为市价卖单。市价卖单会立即执行在当时市场上最优的(也是唯一可用的)买价上,而这个买价可能因为流动性真空,突然跳到了非常低的位置(例如4186.95)。

这个极低的成交价可能是真实的交易,但它与K线最低价矛盾的关键在于K线最低价的计算依赖平台接收和处理的数据流。如果这个极低的成交价:

(1)发生在K线边界,它可能被归入前一根或后一根K线。

(2)出现数据采样、聚合误差:即使发生在同一K线时段内,如果平台的数据源(报价流、成交流)在那一瞬间丢失、延迟,或者其K线合成算法(标准的OHLC)未能捕捉到这个极其短暂、孤立的超低价位(可能因为太快、成交量太小或数据处理延迟),那么这个最低价就可能被遗漏记录。平台展示的K线最低价可能只反映了该时段内主要连续成交区域的低点(4187.11),而未能包含那个瞬间出现的、极其短暂且成交稀少的超低价(4186.95)。这本质上是数据源的延迟、丢失或聚合算法局限造成的记录不完整。

2. 有不同数据源或出现聚合延迟

据业内人士透露,一些交易平台展示的图表K线数据源可能与执行订单的流动性池数据源不完全一致,或者存在毫秒级的处理延迟。

用户的订单在流动性池A中成交在4186.95(可能是真实的市场极端价格)。而平台用于绘制图表的报价/成交数据源B,可能在那个瞬间没有捕捉到这个价格,或者处理、聚合速度慢了一拍,导致其合成K线时使用的“最低价”数据点仍然是稍早一点的4187.11。

结果用户看到的订单成交价,低于图表显示的最低价。这反映了平台内部数据处理通道或不同数据源同步的问题。

3. 市价单执行机制与穿透流动性层级

众所周知,市价单(Sell Stop触发后变成市价卖单)的执行是追求即时性。在流动性不足时,大单可能穿透多个薄弱的报价层级。

这就导致,平台连接的流动性网络在4187.11附近买单量可能很小。用户的6手单(相对亚盘算重仓)瞬间吃掉了4187.11及稍高一点的买单后,市场深度显示下一个可成交的买价直接跳到了4186.95(可能来自另一个流动性源或更深层订单簿)。用户的剩余卖单(或整个卖单,如果第一档量不足)就以4186.95成交了。

同样,如果平台图表数据未能及时、完整地反映这个穿透到深层流动性的最终成交价,而只记录了初始被吃掉的4187.11作为该时段最低价,矛盾就出现了。

分析二:关于客服解释“流动性不足、点差扩大”有没有问题

先说结论,客服的解释“点差扩大”是完全站不住脚的谬论!点差扩大影响的是Ask价(你要买入时的成本),而用户是卖出,成交在Bid价。点差变大不会让Bid价跌破已记录的最低价。这个解释暴露了客服的专业性缺失或平台的刻意敷衍。用户提供的截图显示,当时的点差在0.32美元左右,属于中等甚至偏低的水平。

正是这样,投资者才需真正高度警惕。

虽然上述1、2、3点是在极端市场条件下可能发生的、相对“正常”的技术解释(指符合市场微观结构原理,但强烈暴露平台在数据一致性、实时性或聚合算法上的重大缺陷),但这绝不意味着平台在此事件中无辜或行为合规!

平台有不可推卸的责任确保:

(1)执行透明:真实反映市场深度(DOM)和成交。

(2)数据一致:图表数据源和订单执行数据源必须高度一致且实时同步。

(3)解释清晰负责:在发生此类异常成交时,提供准确、详细、基于真实数据的解释(例如,提供该精确时刻的订单簿快照Depth of Market - DOM、成交记录流),而不是用完全错误的术语(点差)或空洞的“流动性不足”来搪塞用户。

在整体行业氛围堪忧的大环境下,投资者遇到这种问题,完全有理由审视平台的行为。如果外汇平台无法或拒绝提供令人信服的数据证明上述技术原因(如拒绝提供DOM快照、无法解释精确时间戳下的成交与报价记录差异),或者此类事件频繁、有选择性地发生在客户的关键亏损交易上(特别是重仓单),那么“事后修改K线”、“提供虚拟报价、执行虚假成交”、“选择性滑点”等恶意操纵行为的可能性就急剧上升,成为最合理的怀疑。客服敷衍的态度、错误的解释和不成比例的补偿,往往是激怒投资者最后的雪片。

如果你遇到这个问题,该怎么办?

回到这个例子,用户的成交价4186.95低于平台显示的最低价4187.11,这本身就是交易环境存在严重问题的铁证。它要么揭示了平台技术、数据处理能力的重大缺陷,要么指向了更恶劣的操纵行为。客服的回应方式进一步加深了用户的疑虑。

遇到这种情况,投资者首先要做的不是愤怒争辩。

第一步:时间冷静、迅速、全面地收集和固定所有证据。

(1)订单执行确认单:包含精确到毫秒的时间戳、成交价、成交量、订单号。

(2)问题发生时段的K线图截图:清晰显示品种、周期、时间、开盘价、最高价、最低价(4187.11)、收盘价。

(3)当时的报价窗口、点差显示截图:(如有)证明当时点差水平。

(4)与客服的全部沟通记录:录音或文字记录,特别是他们承认问题、给出错误解释(点差扩大)和提供“补偿”的部分。

(5)尝试获取订单簿快照:如果平台提供历史市场深度(DOM)查询功能,务必保存该精确时刻的订单簿快照,这是最有力的证据。

第二步:向平台提交书面投诉,明确指出:

(1)成交价低于记录最低价的现象,以及客服“点差扩大”解释的技术错误性。

(2)坚决要求平台提供,该笔订单执行的详细记录(包含所有流动性来源的成交价、成交量和精确时间戳)。

(3)用于生成该时段K线最低价的具体原始报价或成交数据流(证明为何未记录4186.95)。(4)索取该精确时刻的订单簿深度(DOM)快照。对其K线合成算法和数据源的详细说明。

综合评估平台回应,决定下一步行动。

平台能提供清晰的DOM快照和成交记录流,证明当时市场确实存在断层(如买单在4187.11被吃光后,下一档直接跳到4186.95且用户单在此成交),并解释清楚K线记录缺失是由于聚合算法未捕捉到瞬时极端价(承认自身数据处理局限)。这时可评估其补偿是否合理,但需警惕该平台的技术可靠性。

如果平台继续敷衍、避重就轻、无法提供关键数据(尤其是DOM)、或提供的证据自相矛盾、甚至修改了历史K线数据。这强烈指向恶意行为。此时明确告知向监管机构投诉,查找该平台注册地、监管机构(如FCA, ASIC, CySEC, NFA等),提交详细投诉和所有证据。

此外,对其进行合规曝光。在受信任的第三方金融论坛或社群(如外汇天眼)基于事实和证据分享经历,警示他人。立即停止入金幻想挽回损失,准备撤离。

最后,希望所有做外汇和黄金的人都应该记住:

市场可以剧烈波动,可以滑点,可以跳空,可以点差扩大,这些都是存在于真实、正常交易的一部分,但所有这些现象的发生都必须符合市场运行的底层逻辑和透明原则。而“空单成交价低于平台记录的最低点”这件事,尽管存在技术上的可能,但其本身也在基础逻辑上构成了一个刺眼的矛盾。

交易的世界,行情不可控,风险无处不在。但我们至少要确保自己使用的交易环境真实、公正和透明。如果平台连最基础的成交逻辑都无法清晰证明、对异常无法提供基于数据的诚实解释,那么它再华丽的宣传、再低的点差广告、再多的开户赠金,也无法掩盖其背后潜藏的巨大风险。只有坚决守住对真实报价与真实成交的坚持,并勇于向不透明和欺诈说不,才能真正保护好自己辛苦赚来的每一分钱。

天眼交易商

热点资讯

不要为了下单而做交易,入场前这些逻辑搞不清,你永远不会赚钱

WikiFX给MT4加上“熔断锁”,再亏也停手

WikiFX亏损日记越记越亏?建个“完美动作库”

WikiFX你一买就跌?订单流揭密

WikiFX复盘像高手?用纸挡住右边试试

WikiFX你以为躲开了外汇黑平台,却栽在了“自己人”手里

WikiFX每小时看5分钟:独行侠的精力闹钟法

WikiFXWikiEXPO Hong Kong 2026 Afterparty 即将点燃维港之夜!

WikiFX汇率计算