VSTAR每日美股行情(27/02/2026)

摘要:大盘回顾英伟达拖累科技板块,地缘缓和压制油价,AI分化加剧隔夜市场在多重消息交织下呈现明显分化格局。伊朗与美国在日内瓦的间接谈判释放“取得重大进展”“接近共识”的信号,地缘风险阶段性降温,布伦特原油盘中冲高后回落至71美元附近,能源板块涨势收敛。与此同时,特朗普政府被曝正研究在最高法院裁定部分关税“非法征收”后保留关税收入的法律路径,贸易政策不确定性仍在。货币政策层面分歧依旧。美联储理事米兰重申2

大盘回顾

英伟达拖累科技板块,地缘缓和压制油价,AI分化加剧

隔夜市场在多重消息交织下呈现明显分化格局。伊朗与美国在日内瓦的间接谈判释放“取得重大进展”“接近共识”的信号,地缘风险阶段性降温,布伦特原油盘中冲高后回落至71美元附近,能源板块涨势收敛。与此同时,特朗普政府被曝正研究在最高法院裁定部分关税“非法征收”后保留关税收入的法律路径,贸易政策不确定性仍在。

货币政策层面分歧依旧。美联储理事米兰重申2026年需累计降息100个基点,倾向尽早行动;而古尔斯比则表示可降息,但不愿在通胀未明显缓解前大幅提前宽松。按揭利率自2022年以来首次跌破6%,为楼市带来边际改善预期。另一方面,IDC警告内存短缺或导致2026年全球智能手机出货量同比萎缩13%,为半导体与消费电子链条增添新的扰动。

AI应用端却上演逼空行情,Spotify Technology、Applovin、赛富时 等软件股大幅走强,显示资金正从算力基础设施向应用层轮动。个股方面,戴尔科技 财报与指引双双超预期,预计本财年AI服务器收入约500亿美元,同比增长超100%,盘后涨超10%;奈飞 宣布退出华纳兄弟收购竞争、避免高溢价交易,市场解读为资本纪律回归,盘后涨超9%。相对地,多邻国 下调全年展望盘后跌超20%,CoreWeave 虽营收翻倍但亏损扩大、资本开支激进,盘后承压。

整体来看,当前市场主线愈发清晰——算力龙头面临估值与预期双重考验,应用层与结构性AI受益方向获得资金追捧。指数层面仍处关键关口,标普冲击7000点受阻,科技权重的波动成为短期节奏核心变量。

今日盘前分析

关税裁决引爆不确定性,AI“裁员行情”面临真伪考验

最高法院以6:3裁决推翻特朗普基于《国际紧急经济权力法》的全面紧急关税,认定总统越权。行政部门迅速改以《1974年贸易法》第122条征收10%并上调至15%的全球关税,但该授权窗口更短、程序限制更多,法律可持续性存疑。行政与司法的公开对峙叠加政策反复,提升了全球贸易与供应链的不确定性,印度等贸易伙伴进入观望与评估阶段。对市场而言,这是典型的波动率事件:制度博弈未完待续,诉讼与政策迭代仍可能反复。

对黄金而言,不确定性与美元政策工具的边际削弱构成顺风。关税作为强化美元主导的杠杆之一被掣肘,叠加对美国资产信心的摇摆,避险配置需求上升。若宪法与贸易争端拉长战线,黄金作为“非主权价值储存”的属性更具吸引力;反之,若裁决被解读为稳定力量、贸易战缓和并压制通胀,风险偏好回归,金价的部分避险溢价或被压缩。短期主线仍是波动率与政策路径博弈。

与此同时,隔夜“AI裁员即利好”的交易逻辑升温。WiseTech与Block宣布大规模裁员后股价上扬,市场将节流快速映射为利润率改善。但晨星提醒,裁员不等于生产率跃升,AI的真正价值在于岗位再配置与流程重构,是否改善资产负债表质量与资本回报率才是关键。财报季的分水岭在于:企业是用AI包装降本,还是实质提升单位员工产出与增长质量。前者支撑短期估值,后者重写长期定价。

NAS100(纳斯达克100指数)

25060压制仍在,短线震荡偏弱

从结构来看,25060一线是明显的阶段性压力(前高两次受阻,图中红箭头所示),价格多次触及未能有效站稳,形成短期供给区。当前指数在快速冲高回落后,跌破并回踩 20EMA(约25030),均线开始拐头向下,动能由强转弱。

下方关键支撑在 24850,这是此前震荡平台与多空分水岭,一旦失守,可能进一步回踩 24600 区域;若能在24850上方企稳,并重新放量站回25060,则有望打开二次上攻空间。

整体来看,短线进入区间震荡结构:

未突破25060前,偏震荡偏弱

跌破24850,结构转空

放量站稳25060,趋势延续

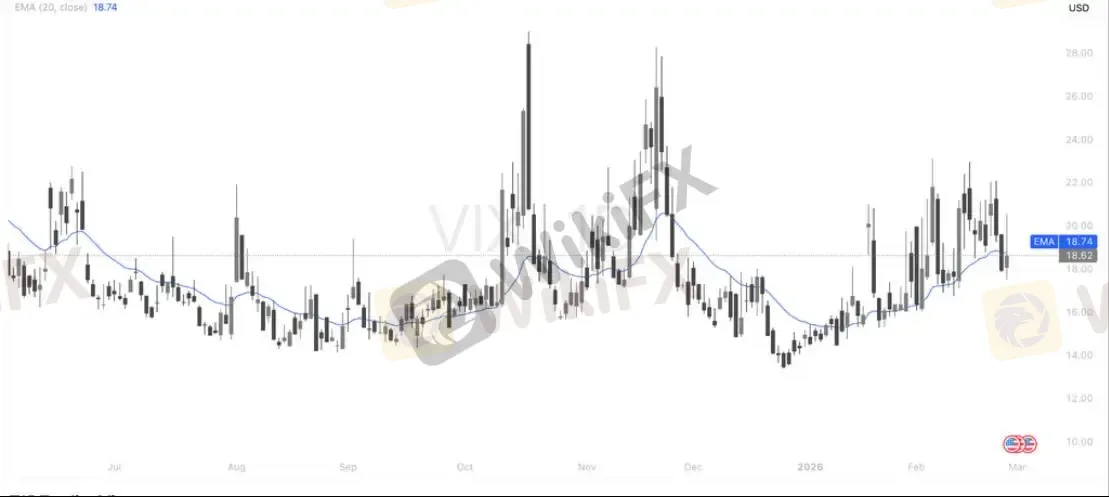

VIX (恐慌指数)

VIX 回落至关键均线:情绪修复还是二次放大?

从结构来看,VIX 在 14 一线形成阶段低点后快速反弹,最高冲至 28 附近,随后高位回落,目前回踩 20EMA(约18.7) 附近震荡。

关键点有三个:

趋势结构:短期均线已由下行转为走平偏上,说明波动率中期底部可能已形成。

当前区域:18–19 属于多空分水岭,若有效跌破20EMA并回落至16下方,意味着恐慌情绪继续降温,有利风险资产修复。

反向风险:若在18附近企稳再度上穿20,并突破22,则可能开启新一轮波动率放大,对科技股尤其是高估值板块形成压力。

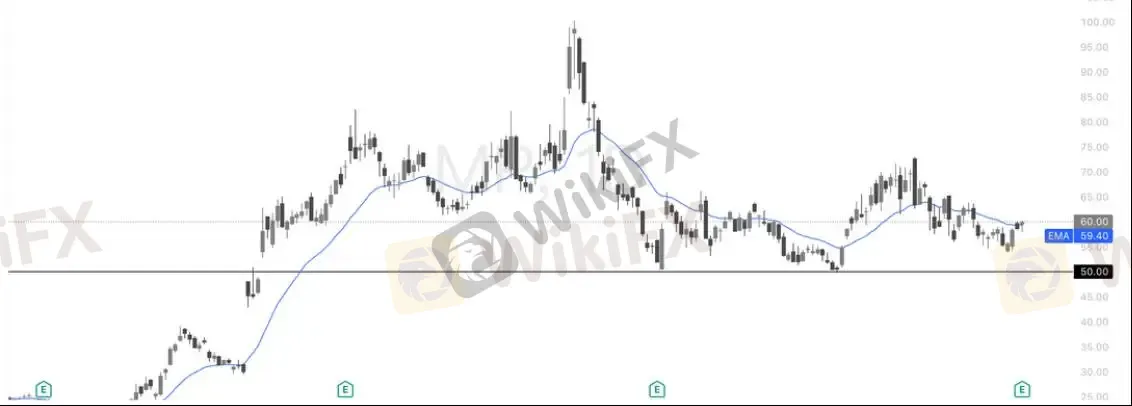

MP Materials(MP)

扭亏为盈叠加“大单”落地,美国稀土本土化加速

MP Materials 四季度实现扭亏为盈,净利润 940 万美元(EPS 0.05 美元),显著好于去年同期亏损表现;若剔除一次性项目与股权激励,EPS 为 0.09 美元,高于市场此前“盈亏平衡”的预期。尽管营收 5269 万美元同比下降 14%,略低于预期,但盈利改善主要得益于**美国政府价格保护协议(计入 5100 万美元收入)**及磁材销售增长。

产业层面,公司与一家未具名美国车企签署“巨额”钕镨氧化物供应协议,叠加此前与通用汽车的合作,显示美国本土新能源汽车与军工产业链正在加速锁定稀土供应。公司正推进得州磁材工厂扩产,并根据与美国国防部协议建设第二座磁材工厂,目标实现年产 1 万吨磁铁。2025 年五角大楼已向其提供 4 亿美元股权投资,战略地位进一步提升。

行业背景上,全球稀土产业长期由中国主导,美国推动供应链本土化成为政策重点。过去七个月稀土价格已翻倍,远高于政府设定的 110 美元/公斤底价,为公司盈利提供弹性。

MP 日线结构目前处于高位回落后的震荡修复阶段。前期冲高至近 100 美元后形成明显阶段顶部,随后一路回落至 50 美元附近获得支撑,当前价格在 50–60 区间横盘整理。20 日均线走平于 59 美元附近,价格围绕均线反复拉锯,显示多空力量趋于平衡。只要 50 美元关键支撑不破,中期结构仍属于回调后的筑底过程;若放量突破 60–62 区域,则有望开启新一轮反弹;反之跌破 50,则可能重新测试更低支撑。当前更偏区间博弈,等待方向选择。

Serve Robotics(SERV)

构筑双底,9美元重要支撑

SERV日线目前处于阶段性回调后的企稳修复阶段。前期冲高至 18 上方形成明显高点后一路回落,最低下探至 9 美元一线获得支撑,当前价格在 9–11 区间震荡。20 日均线约在 10.3 美元附近,均线开始走平,价格正在尝试重新站稳其上,说明短线抛压已明显减弱。

结构上看,9 美元是中期关键支撑,只要不有效跌破,整体仍属于高位回调后的横向整理;若放量突破 11 美元并站稳,则有望打开向 13 美元区域的反弹空间;反之若跌破 9,则趋势可能再度转弱。当前更偏向底部震荡构筑阶段,等待方向选择。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

天眼交易商

热点资讯

监管风险预警:这些经纪商监管信息变更,牌照被撤销或套牌、无证经营

WikiFX

WikiFX9个网站统一转向 MFCCFX更换新马甲FACKGO

WikiFX金价疯了,黄金却“封了”

WikiFX汇率计算