ETO Markets Trendwatch|美伊战争留给世界五大后遗症,全球定价框架正在重写

摘要:美伊冲突即便进入脆弱的停火阶段,其对全球市场与国际秩序的冲击才刚刚显现。国际货币基金组织总裁格奥尔基耶娃已发出警告,这场战争将给全球经济留下持久 “疤痕”,不仅拖累经济增长,推高能源与融资成本,还将进一步加剧各国公共债务压力。对投资者而言,此次冲突已不再是单一地缘事件,而是对全球能源体系、美元秩序、联盟结构及资产定价框架的系统性扰动。ETO Markets 认为,战争改变的不是输赢,而是全球规则与

美伊冲突即便进入脆弱的停火阶段,其对全球市场与国际秩序的冲击才刚刚显现。

国际货币基金组织总裁格奥尔基耶娃已发出警告,这场战争将给全球经济留下持久 “疤痕”,不仅拖累经济增长,推高能源与融资成本,还将进一步加剧各国公共债务压力。对投资者而言,此次冲突已不再是单一地缘事件,而是对全球能源体系、美元秩序、联盟结构及资产定价框架的系统性扰动。

ETO Markets 认为,战争改变的不是输赢,而是全球规则与定价体系,其外溢影响正以五大结构性后遗症的形式逐步显现。

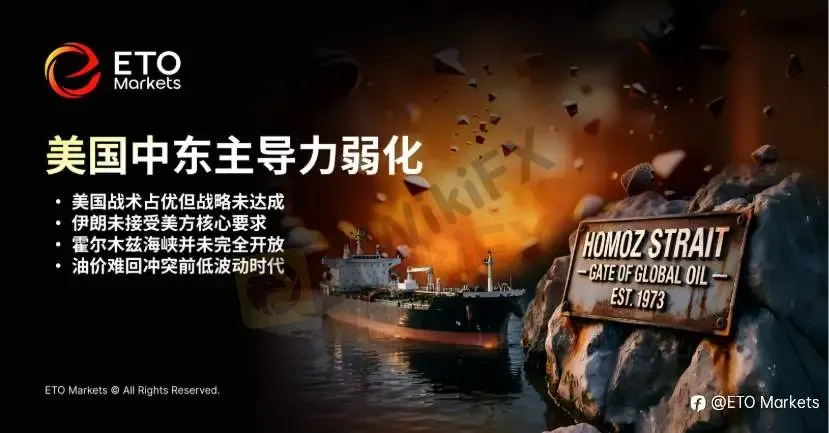

第一,美国在中东的单边主导力遭到削弱。

本次美伊战争,从军事层面看,美国和以色列在战术上仍占据优势,但从战略结果看,并未实现“迅速改写地区秩序”的目标。具体而言,美国并未拿下若干关键目标,伊朗也没有公开接受停止核计划、霍尔木兹海峡免费开放等美方核心要求。

再往深度看,本次战争并没有把伊朗压回被动挨打的旧框架,反而让伊朗在“有限通行、选择性放行、主权收费”的新规则上争取到了更多操作空间。美伊宣布停火第一天,超过 200 搜油轮仍在等待放行。阿布扎比国家石油公司负责人公开表示,霍尔木兹“实际上并未完全开放”,这意味着油价未来即便从极端高位回落,也很难回到冲突前的低波动时代。

第二,北约盟友裂痕被进一步公开化。

这场战争并没有像过去那样迅速凝聚起一个围绕美国展开行动的北约统一阵线。相反,欧洲盟友在基地开放、海上护航和军事协同等关键问题上,整体表现明显低于华盛顿预期,结果是美国对伊朗的战事压力,很快外溢为对北约内部忠诚度与执行力的公开施压。

多家美国主流媒体均提到,特朗普对盟友在伊朗问题上的消极态度极为不满,并多次放话,称不排除重新评估美国在北约中的角色,甚至以退出北约或减少驻军作为施压筹码。德国总理默茨公开表示,不希望北约因伊朗战争而出现分裂;北约秘书长马克·吕特也一度专程赴华盛顿沟通协调,试图稳定联盟预期,但并未从根本上消除内部的不信任。

更深层的问题在于,这种裂痕并非单由伊朗战争触发,而是此前一系列矛盾持续累积后的集中显现。无论是特朗普对盟友加征关税、格陵兰岛问题引发的外交摩擦,还是美国国内孤立主义与“新门罗主义”情绪升温,都在持续侵蚀北约内部的战略互信。

结果是,不仅美国越来越不愿意继续无条件为欧洲安全埋单,欧洲盟友也越来越不愿意为美国的中东战略承担额外代价。对北约而言,这场战争暴露出的已不只是战术分歧,而是联盟内部更深层的战略裂缝。

第三,能源危机反向推动新能源替代加速。

以欧洲为例,九个欧洲国家已经承诺到 2050 年合计招标最多 300 GW 的海上风电,法国也已启动 12 GW 新能源项目招标,其中 10 GW 来自海上风电。与此同时,英国政府自 4 月 1 日起取消 33 类海上风电制造组件的进口关税,直接为风电供应链降本。

再看日本,该国可再生能源研究所负责人已公开警告,霍尔木兹危机暴露了日本对进口化石燃料的高度依赖,呼吁加快发展本土可再生能源,以降低对中东油气运输通道的依赖。

简而言之,战争没有让能源安全逻辑回到“多买石油”这么简单,反而在迫使主要经济体重新评估风电、储能、电网升级和本土能源替代的战略价值。

中国在这一轮能源结构重构中,很可能是受益者之一。2026 年前两个月,中国出口同比增长 21.8%,其中新能源产品(电动车、锂电池和太阳能产品)继续构成出口主力。若欧洲、日本和更多进口能源国家在战后加快能源自主与电网升级,中国新能源设备、储能链与电网装备的国际需求增长空间巨大。

第四,美元体系的边际裂缝正在被放大。

美国发动对伊战争,表面目标是遏制伊朗核能力,但从更深层逻辑看,核心仍是围绕中东能源通道与定价权展开的再控制,背后对应的仍是石油美元体系的维护。

就结果而言,美国虽然在军事层面仍具压倒性优势,但并未真正重新掌握霍尔木兹海峡的秩序主导权。相反,伊朗正在尝试把战时控制转化为一种准制度化安排,包括讨论对过峡船只收费,并在部分通行中要求以加密货币或人民币支付费用。

这并不意味着美元会在短期内失去主导地位。无论在全球贸易结算、外汇储备还是能源金融体系中,美元仍然拥有压倒性份额与制度惯性。但问题在于,只要全球最重要的能源通道开始出现“非美元结算”的现实案例,哪怕规模仍小、范围仍有限,石油美元的排他性和神圣性就会被削弱。

更深层的压力还来自美国自身。

如果油价高位持续,并通过能源与运输成本重新点燃通胀,美联储降息空间将被进一步压缩,而高利率环境会直接推高美国未来的国债融资成本。在债务规模高企、财政赤字持续扩大的背景下,这种“高油价 + 高利率 + 高债务”的组合,本身就会侵蚀美元信用的边际稳定性。

也就是说,去美元化未必会以剧烈断裂的方式到来,但这场战争已经把美元体系最敏感的一环——能源通道与结算垄断——重新暴露在全球视野之下。

第五,黄金与原油的关系被重新定价。

以往许多地缘冲突中,黄金常常作为最直接的避险受益资产,但这轮美伊冲突的特殊性在于,打击对象本身是全球最关键的产油区和运输咽喉。结果是,原油首先上涨,而黄金并没有线性单边走强,反而在停火消息与加息预期反复之间出现更高波动。也就是说,这轮冲突的第一阶段,市场交易的是“油价上冲带来的通胀与更久高利率”,而这恰恰会短线压制黄金这类无息资产。

但从更长周期看,原油与黄金并不会朝着同一方向永久分化。战争结束后,油价大概率会从极端高位回落,这是因为战争溢价和近月实物短缺溢价会收缩;但考虑到霍尔木兹通行规则已被改写、海湾风险溢价中枢抬高、全球战略库存与运输成本重估等问题,油价也未必能回到冲突前的低位平台。

黄金则更可能经历一个相反过程。虽然短期黄金仍受更高利率预期和美元韧性压制,但随着去美元化讨论升温、全球增长放缓和财政信用约束累积,黄金的长期配置逻辑反而会被进一步强化。

冲突落幕,全球秩序重写

整体来看,美伊战争的核心影响并不在于军事胜负,而在于其对全球定价框架的重塑:能源进入高波动区间,联盟稳定性被重新评估,美元体系出现边际松动,资产定价逻辑呈现结构性分化。

ETO Markets 将持续从跨资产与宏观结构视角出发,跟踪能源、货币与风险资产之间的传导路径,在不确定性上升周期中,为投资者提供更具前瞻性的定价框架与风险识别逻辑。

免责声明:

本文所载信息仅供参考,不构成任何投资建议、要约或招揽。我们不对信息的准确性、完整性或时效性做出保证,对于因依赖此信息而造成的任何损失不承担责任。

天眼交易商

热点资讯

满屏的技术指标,丝毫不影响你是一个大亏货

WikiFX

WikiFX同时扛3个逆向单,爆仓还剩几步?

WikiFX外汇内幕揭秘|识别问题对赌平台特征,别再拿你的血汗钱测试对方人品

WikiFX汇率计算