万腾Vatee 2026.05.06每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态• 白宫及财政部正讨论扩大“特朗普账户”投资范围,允许富豪直接捐赠公司股票,让儿童持有高增长资产,同时捐赠人获得税收优惠。但该设想引发争议,因现行规则仅允许投资指数基金,修改可能还需修法。2、 全球市场动态• AI芯片需求火热推动韩国股市大涨,韩国上市公司总市值今年飙升71%至4.59万亿美元,超越加拿大成为全球第七大股市。三星电子、SK海力士股价均翻倍

一、 宏观基本面要闻

1、 美国政治与财政动态

• 白宫及财政部正讨论扩大“特朗普账户”投资范围,允许富豪直接捐赠公司股票,让儿童持有高增长资产,同时捐赠人获得税收优惠。但该设想引发争议,因现行规则仅允许投资指数基金,修改可能还需修法。

2、 全球市场动态

• AI芯片需求火热推动韩国股市大涨,韩国上市公司总市值今年飙升71%至4.59万亿美元,超越加拿大成为全球第七大股市。三星电子、SK海力士股价均翻倍,市场看好AI内存周期继续支撑韩国股市扩张。

• Axios发布“美伊接近达成谅解备忘录”前,WTI原油期货疑似提前出现巨额空单,名义规模最高超17亿美元,随后油价大跌,相关空头获利丰厚,引发市场对消息泄露和内幕交易的质疑。Axios否认与空头串通,CFTC未确认调查细节,伊朗议长则驳斥相关报道为美国媒体制造的“虚假叙事”

。

• 日本外汇官员三村淳释放强硬信号,称将从“所有角度”应对日元投机,并以紧迫态度监控市场,暗示日本仍保留进一步干预空间。与此同时,美国财长贝森特下周将访日,会晤日本政府和央行高层,汇率、经济安全及能源议题将成为重点,市场对日元政策协调和干预风险的关注进一步升温。

3、 地缘与风险事件

• 特朗普称美伊达成框架协议的可能性“非常大”,甚至可能在一周内完成,但伊朗仍在审阅美方停战方案,暂停核计划、重开霍尔木兹海峡两项核心诉求尚未解决。特朗普释放乐观信号,也保留轰炸威胁,并称即便油价升至200美元,这场冲突也“值得”,显示谈判前景仍存在较大不确定性。

• 法国派遣“戴高乐”号航母打击群前往红海,为潜在的霍尔木兹海峡护航任务做准备,同时推动一项中立调解方案:美方解除封锁,伊朗允许船只安全通行并重启核、导弹及地区问题谈判。此举显示欧洲在能源通道受阻、油价高企背景下,正试图介入美伊对峙并维护自身航运与经济利益。

• 以色列在停火以来首次空袭贝鲁特南郊,称目标是真主党精锐“拉德万部队”指挥官,行动或重创美国斡旋的黎以停火协议。此次袭击不仅引发真主党火箭弹和无人机反击,也可能影响美伊和谈,因为伊朗此前已将以色列停止打击黎巴嫩作为谈判前提,地区局势再度面临升级风险。

二、 行情回顾与分析

1、 黄金(XAUUSD)

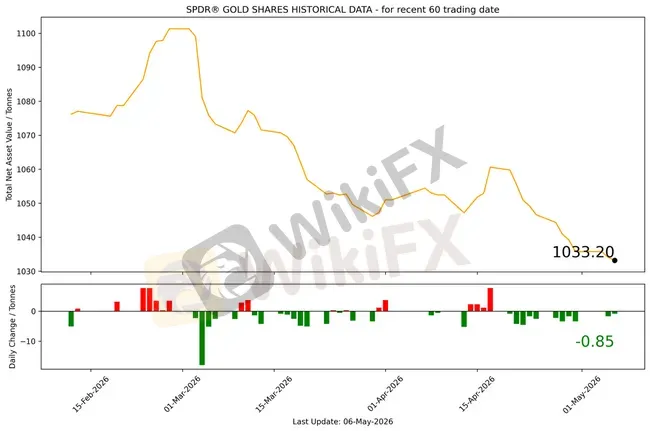

截至2026年05月06日,全球最大的黄金ETF SPDR Gold Trust持仓量为1033.20吨,较上一个交易日减少0.85吨。2026年05月06日现货黄金自4557.35美元/盎司开盘后持续走高,盘中最高向上触及4722.87美元/盎司;欧盘交易时间短暂回踩4660美元一线,随后偏强震荡。最终收于4690.66美元/盎司,涨133.31美元或2.93%。

基本面消息,美伊接近达成停战谅解备忘录的预期升温,特朗普多次释放“一周内达成协议”的乐观信号,但伊朗仍在审阅美方提案,核计划、霍尔木兹海峡通行等核心分歧尚未完全解决。与此同时,美元指数大幅回落,美债收益率继续下行,油价因和平预期显著走弱,通胀和高利率压力同步缓解,为黄金反弹创造了较好的宏观环境。

受此影响,现货黄金周三强势上涨,盘中一度站上4720美元/盎司附近,创逾一周新高,最终收涨近3%,回到4690美元/盎司上方。黄金上涨的主要逻辑不再只是单纯避险,而是油价回落削弱通胀担忧、美元走弱提升黄金吸引力、美债收益率下行降低持有黄金的机会成本,三者共同推动资金重新流入贵金属市场,白银、铂金和钯金也同步大幅走高。

市场情绪方面,投资者短线明显转向乐观,提前交易美伊局势缓和和美联储降息预期回升的可能性。不过,市场仍保持一定谨慎,因为伊朗方面尚未正式接受美方方案,且特朗普一边释放乐观预期,一边保留重启轰炸威胁,说明谈判仍有反复风险。接下来市场焦点将转向伊朗在未来数日的回应,以及周五美国非农就业数据,若就业强劲,可能压制降息预期并限制金价上行;若数据转弱,则可能继续支撑黄金多头。

技术分析上,黄金重新站稳4600美元上方后,多头动能明显修复,短线关注4700美元关口能否有效企稳,若进一步突破4720—4750美元压力区间,后续有望测试4800美元甚至更高位置。下方来看,4650—4660美元附近是短期重要支撑,只要回调不跌破该区域,整体偏强格局仍未破坏。但由于金价短线涨幅较大,技术指标接近偏热状态,短期不排除高位震荡整理。

重点数据关注:美国4月挑战者企业裁员人数、美国至5月2日当周初请失业金人数、美国3月营建支出月率、美国4月纽约联储1年通胀预期。

重要事件关注:密切关注中东军事行动最新消息、美联储卡什卡利参加谈话、美联储哈马克发表讲话、美联储威廉姆斯发表讲话。

当日目标区间:由于金价短线涨幅较大,技术指标接近偏热状态,短期不排除高位震荡整理。

2、 原油(XTIUSD)

国际油价周三大幅跳水,核心原因是市场传出美伊接近达成结束战争的“一页纸谅解备忘录”,令霍尔木兹海峡重新开放、供应中断缓解的预期迅速升温,WTI一度跌超13%并失守90美元,布伦特也一度跌破100美元。不过,特朗普随后称面对面谈判仍“为时过早”并威胁重启轰炸,伊朗方面也称美方提案更像“愿望清单”,使油价跌幅有所收窄。最终WTI收跌6.3%至97.09美元/桶,布伦特收跌7.82%至100.45美元/桶。尽管短线地缘风险溢价明显回落,但美国原油库存继续下降、全球库存接近多年低位,加上OPEC产量受霍尔木兹危机冲击降至低位,仍对油价形成一定支撑。

当日目标区间:近期波动剧烈注意风险控制,和平预期100以上逢高做空,带好止损。

3、 EURUSD

重点数据关注:法国3月贸易帐、欧元区3月零售销售月率。

当日内在1.1730之上,看涨,转折点在1.1730。

交易策略: 在 1.1730 之上,看涨,目标价位为 1.1765 ,然后为 1.1780。

备选策略: 在 1.1730 下,看空,目标价位定在 1.1715 ,然后为 1.1700。

技术点评: 1.1730附近形成了一个支撑的底部,将带来走势短期内的稳定。

4、 GBPUSD

今日无重点数据关注。

当日内在1.3565之上,看涨,转折点在1.3565。

交易策略: 在 1.3565 之上,看涨,目标价位为 1.3610 ,然后为 1.3625。

备选策略: 在 1.3565 下,看空,目标价位定在 1.3550 ,然后为 1.3530。

技术点评: RSI技术指标缺乏下降动能。

5、 AUDUSD

澳大利亚3月贸易数据意外走弱,贸易余额从上月50亿澳元顺差大幅转为18.4亿澳元逆差,明显差于市场预期,主要因金属矿石、煤炭和糖类出口下滑,同时AI相关设备需求推动进口激增,叠加炼油厂停产导致原油和汽油进口增加。对AUD/USD而言,贸易逆差削弱澳元基本面支撑,短线可能压制澳元表现,但后续仍需关注大宗商品价格、美元走势及美联储政策预期变化。

今日无重点数据和事件关注。

当日策略:逢低做多谨慎追高,带好止损。

6、 USDJPY

美元兑日元周四维持在156附近震荡,主要受到日本干预预期、日银偏鹰纪要以及美元避险需求回落的共同影响。日本央行会议纪要显示,日本经济仍处温和复苏轨道,工资和消费具备韧性,通胀短期或因补贴回落至2%以下,但油价上涨可能令后续通胀再度承压,多名委员认为维持0.75%利率合适,也有委员主张较早调整过低的实际利率,暗示后续仍有加息可能。与此同时,日本最高外汇官员三村淳强调将高度紧盯汇市,称IMF规则不限制干预次数,进一步强化市场对日本当局随时入市支撑日元的预期。外部方面,美伊和谈预期升温、油价回落削弱美元避险吸引力,并缓解美联储继续强硬的压力,使USD/JPY反弹空间受限。短线来看,155附近是重要支撑,156.8—157.2区域则构成上方阻力,若无法重新站稳157上方,美元兑日元仍可能维持高位回调格局。

重点事件关注:日本央行会议纪要。

当日策略:继续逢低做多带好止损,上看157.6。

三、 总结和展望

当前市场主线围绕“美伊谈判进展、能源风险溢价回落、美元与美债收益率下行”展开。特朗普继续释放美伊一周内达成协议的乐观信号,但伊朗尚未接受美方核心条件,霍尔木兹海峡、核计划及黎以停火等问题仍存在较大不确定性。与此同时,法国派遣航母介入红海护航、以色列再度空袭贝鲁特,使中东局势仍有反复升级风险。全球市场方面,韩国股市受AI芯片需求推动市值超越加拿大,日本则继续强化对日元投机的打击预期,显示资金仍在围绕AI景气、地缘风险和汇率政策进行快速切换。美国方面,“特朗普账户”投资范围扩大讨论引发税收与监管争议,也反映出政策层面对资本市场和财富配置的干预仍在增强。

展望后市,黄金短线受美元走弱、美债收益率回落和降息预期修复支撑,重新回到强势区间,但因涨幅较快,4700美元上方仍需警惕技术性震荡;若伊朗回应偏积极、美国就业数据走弱,金价仍有继续上探空间,反之则可能回踩整理。原油方面,美伊和平预期使地缘风险溢价快速释放,但全球库存低位、OPEC供应受限仍限制下跌空间,短线波动预计继续剧烈。外汇方面,欧元、英镑在美元走弱背景下维持偏强结构;澳元则受贸易逆差意外扩大压制,追高需谨慎;美元兑日元受日本干预预期和日银偏鹰信号限制,上方反弹空间有限,但若美债收益率回升,仍可能重新测试157附近。整体策略上,当前不宜过度追单,需重点关注伊朗正式回应、美国就业与通胀预期数据、美联储官员讲话,以及日本汇率干预信号。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

Source:spdrgoldshares.com、tradingview.com、jin10.com、investing.com、bloomberg.com、reuters.com

天眼交易商

热点资讯

那些打算来俄罗斯的外汇平台与B2B厂商们,还是洗洗睡吧

WikiFX

WikiFX要做好交易,这几门必修课你必须得过

WikiFX1000美金账户的20点盈利数学题:先算仓位,再谈翻倍

WikiFX独自交易的心理调节:如何应对孤独感与虚无感

WikiFX汇率计算