CG FinTech专家研报 | 存储行情结束了吗?4月非农数据解读:2026年还降息吗?

摘要:四月份的非农数据出来了,超预期新增非农就业增加 11.5 万,超市场预期6.5万。表面上看挺亮眼,但 CG FinTech 细品之下,味道有点复杂。因为在亮眼的非农数据之下,还有:失业率维持在 4.3%,与市场预估一致;平均时薪同比增长 3.6%,不及预期值 3.8%。对于投资者而言,他们真正纠结的是——非农数据亮眼,但薪资增长疲软,整体失业率不温不火,这究竟算是好消息还是坏消息?这份撕裂的数据,

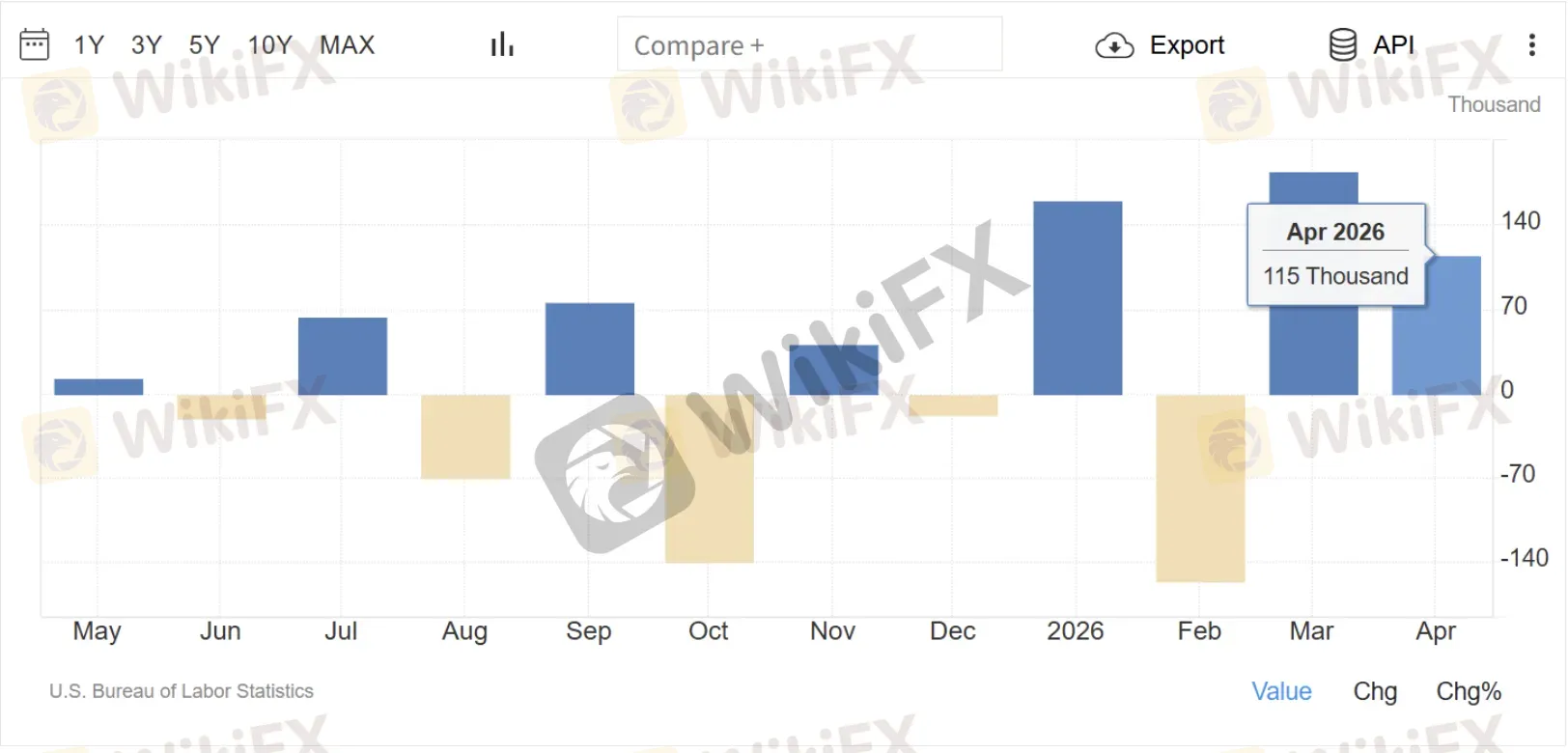

四月份的非农数据出来了,超预期新增非农就业增加 11.5 万,超市场预期6.5万。

表面上看挺亮眼,但 CG FinTech 细品之下,味道有点复杂。因为在亮眼的非农数据之下,还有:

失业率维持在 4.3%,与市场预估一致;

平均时薪同比增长 3.6%,不及预期值 3.8%。

对于投资者而言,他们真正纠结的是——非农数据亮眼,但薪资增长疲软,整体失业率不温不火,这究竟算是好消息还是坏消息?

这份撕裂的数据,将如何影响市场对美联储降息路径的判断?

1. 就业市场:看似坚韧,实则疲软

今年 4 月,美国新增了 11.5 万个非农就业岗位。尽管这一数字比 3 月份的 17.8 万有所回落,但仍显著高于市场此前预期的 6.5 万。

不过,从趋势上看,近三个月的平均新增就业人数已下滑至 4.8 万左右,下跌幅度不小。可以说,4 月的就业市场只是 “没那么糟糕”,但本身依然很拉胯。

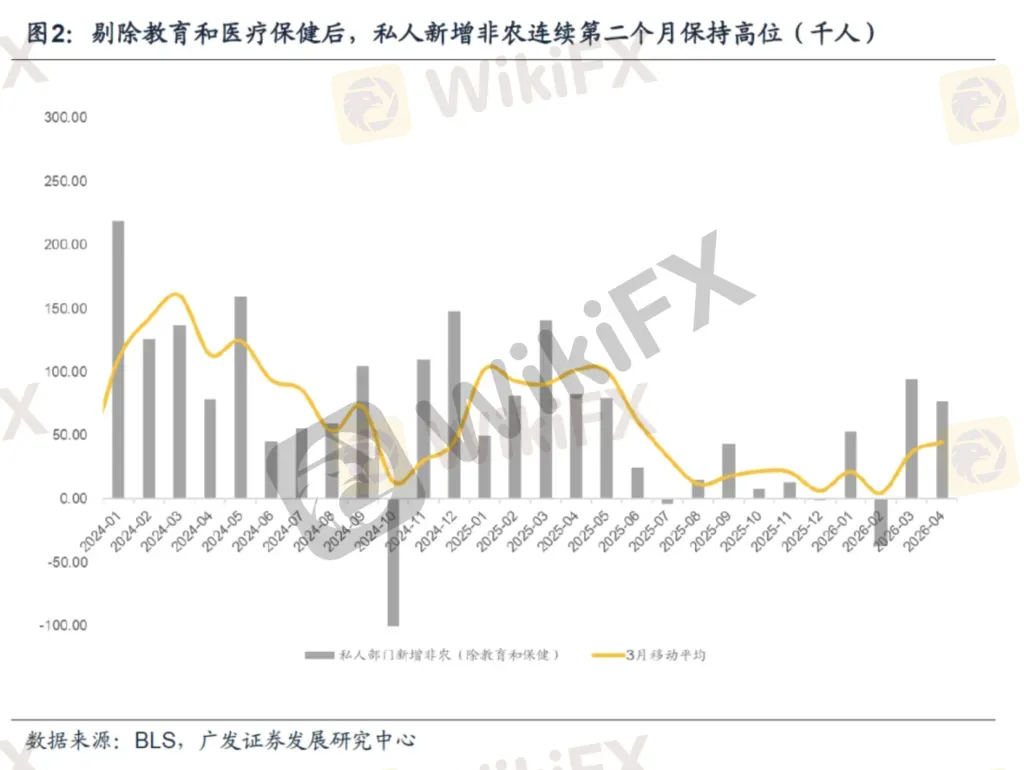

从结构分析,私营部门是就业增长的主力军,共贡献了 12.3 万个岗位。其中,商品生产部门增加了约 1.0 万个,而服务业则以 11.3 万个的增量占据大头。

相比之下,政府部门的就业岗位则减少了 0.8 万个。具体到行业,教育保健服务、零售业以及运输仓储业是招聘大户,分别新增了 4.6 万、2.2 万和 3.0 万个工作岗位。

既然如此,为何说美国就业市场本质上是疲软的呢?

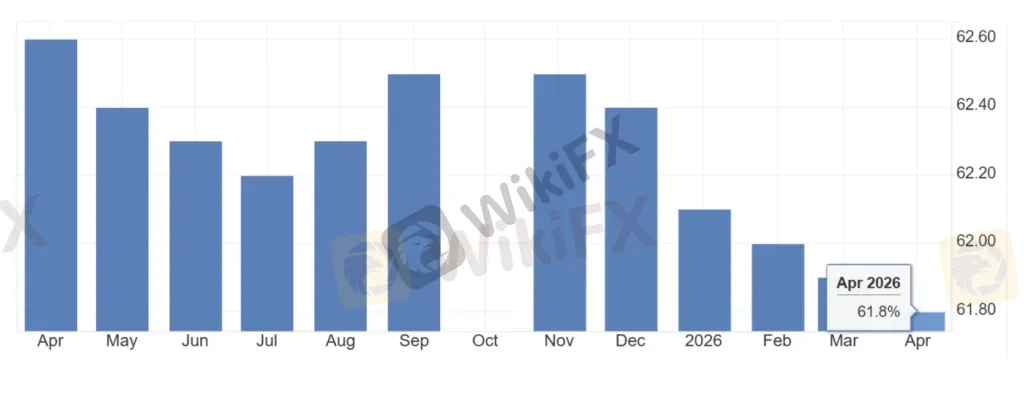

关键在于劳动参与率。4 月该数据录得 61.8%,不仅低于预期,而且持续徘徊在 62% 的关键心理关口之下。劳动参与率与失业率不同,它衡量的是人们进入劳动力市场的意愿。比例越高,意味着越多的人愿意工作;比例下降,则通常预示着更多人选择退休、提前退出劳动力市场或干脆放弃寻找工作。

从年龄结构看,54 岁以下年轻群体的劳动参与率依然高达 83.8%,拖累整体数据的主要是 55 岁及以上的老龄人口。企业在招聘时往往偏好有经验的员工,而持续的人口老龄化趋势,正使得一部分人永久性地离开了就业市场,这构成了结构性的压力。

2. 时薪与工时:增长乏力,消费引擎熄火?

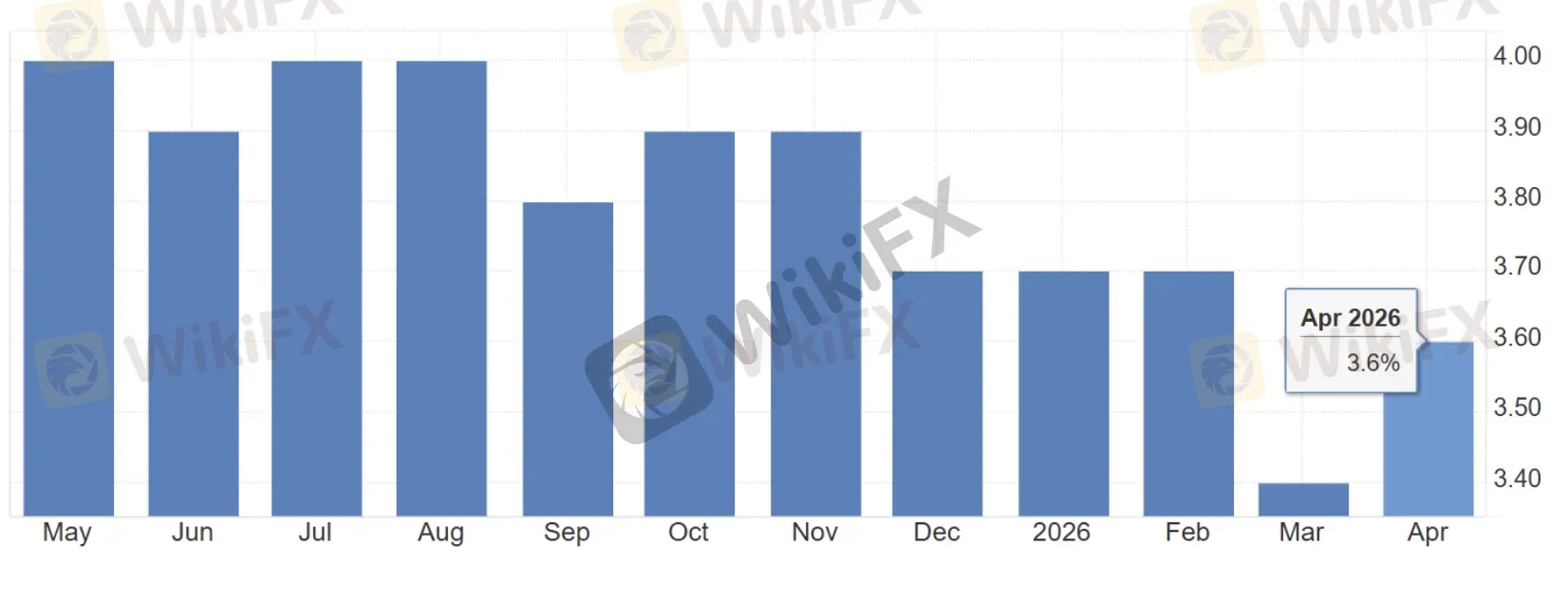

消费是美国 GDP 的最大支柱,尽管 4 月份的时薪增长不及预期,但从另一个角度看,美国的时薪增速在持续下滑后,于本月出现了触底反弹,同比增幅为 3.6%,环比也微增 0.2%。其中,运输仓储业和建筑业的薪资同比增速保持在相对高位,成为拉动整体薪资反弹的主要力量。

然而,如果考虑到因地缘冲突(如美伊紧张局势)而持续高企的通胀水平,这点微薄的薪资增长实在难以构成实质性利好。

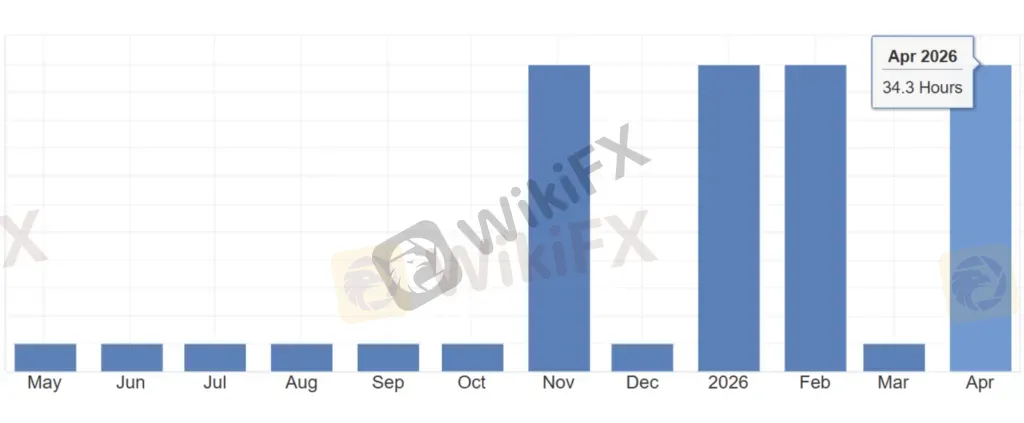

另一方面,4 月份美国员工的周平均工作时长维持在 34.3 小时,基本保持稳定,从长期来看,美国人现在的工作时长并不高。这反映出美国企业的运营活跃度并不高,扩张意愿谨慎。过去两年里,唯有生产制造部门在加班加点,而服务业的每周平均工时只有 32.6 个小时,显得颇为清闲。

综合以上数据,市场判断美国消费市场可能将持续低迷一段时间。时薪增长虽有韧性并触底反弹,但终究不及预期;整体的周工作时长也处于低位,这意味着民众的总体收入难以大幅增加,无法对消费形成强有力的支撑。

反倒是制造业,受益于 AI 引领的基础设施投资浪潮,成了就业市场的 “扛把子”,忙得不可开交;服务业则可能受到自动化与 AI 的冲击,显得有些无所事事。现在,只能寄希望于这些薪资略有增长的打工人们能多消费一些了,不然消费股根本就起不来。

3. 2026 年降息?悬了!

CG FinTech 认为,就业市场既没有太好,也没有太差,整体展现出一种 “韧性”。基于此,美联储在 2026 年进一步降息的可能性已经变得微乎其微。结合美联储 4 月议息会议的基调以及近期多位官员的公开表态,这份非农数据很可能强化联储的观望立场,令市场对于 2026 年降息的预期进一步降温。

总体来看,美国劳动力市场目前保持稳定,职位空缺率持续下降,3 月份已降至 4.1%,表明劳动力市场供需基本达到平衡。

劳动力扩张速度的放缓,也意味着其对经济增长的贡献正在减弱。未来美国经济或许将更加依赖生产率的提升。从一季度 GDP 数据观察,投资已成为核心增长驱动力。展望未来,科技公司仍在进行大规模的基础设施投资,因此即便就业市场短期出现疲软,其对整体经济的冲击也可能比以往周期更为有限。

但另一方面,美联储重启加息的门槛也在同步抬高。

当前,尽管中东紧张局势未有大规模升级,但霍尔木兹海峡的通行效率仍未完全恢复,石油和天然气价格持续高位运行,其对于美国通胀和经济增长的冲击尚待观察,这也使得美联储的决策更加谨慎。

从后续官员的发声来看,多数人认为当前按兵不动是最合适的选择。即便未来通胀出现短期回升,美联储也可能优先选择观望,而非立即启动加息。

前瞻性声明

本文包含前瞻性陈述,通常通过“预期”、“相信”、“继续”、“可能”、“估计”、“期望”、“希望”、“打算”、“计划”、“潜在”、“预测”、“应该”或“将会”等术语来识别。此类陈述基于 CG FinTech 当前的预期和假设,但实际结果可能与预测有所不同,因涉及多种无法控制的风险和不确定性。CG FinTech 不对这些陈述的准确性或完整性提供任何保证,且无义务更新或修订前瞻性陈述。

免责声明

本文件所载信息仅供参考,不构成任何投资建议。差价合约 (CFD) 和外汇 (Forex) 交易涉及高风险,可能导致投资者损失超过初始投资金额。投资者应充分了解相关风险,并仅投入可承受损失的资金。在作出任何投资决定前,建议咨询独立财务顾问的意见。

天眼交易商

热点资讯

外汇平台监管动态预警,FCA撤销多家外汇平台牌照,IG南非牌照被撤销

WikiFX

WikiFXcTrader 推出官方 MCP 服务器,支持 AI 智能交易

WikiFX41万美金,一夜归零

WikiFX汇率计算