美债上演投降式大抛售,高利率阴霾笼罩股市

摘要:【图一:美债市场示意图】周二美国早盘,美债市场出现剧烈波动,5年期与10年期国债期货遭遇密集大宗抛售,规模相当于约150亿美元的10年期现货国债。在强劲抛压下,30年期国债收益率上涨5个基点至5.18%,触及2007年全球金融危机前夕以来的最高水平。此次被市场称为「投降式抛售」的一天,凸显投资人对通胀持续反弹的深刻担忧。【图二:美债利率图】抛售迅速向股市传导。对利率与油价更敏感的小盘股首当其冲,罗

【图一:美债市场示意图】

周二美国早盘,美债市场出现剧烈波动,5年期与10年期国债期货遭遇密集大宗抛售,规模相当于约150亿美元的10年期现货国债。在强劲抛压下,30年期国债收益率上涨5个基点至5.18%,触及2007年全球金融危机前夕以来的最高水平。此次被市场称为「投降式抛售」的一天,凸显投资人对通胀持续反弹的深刻担忧。

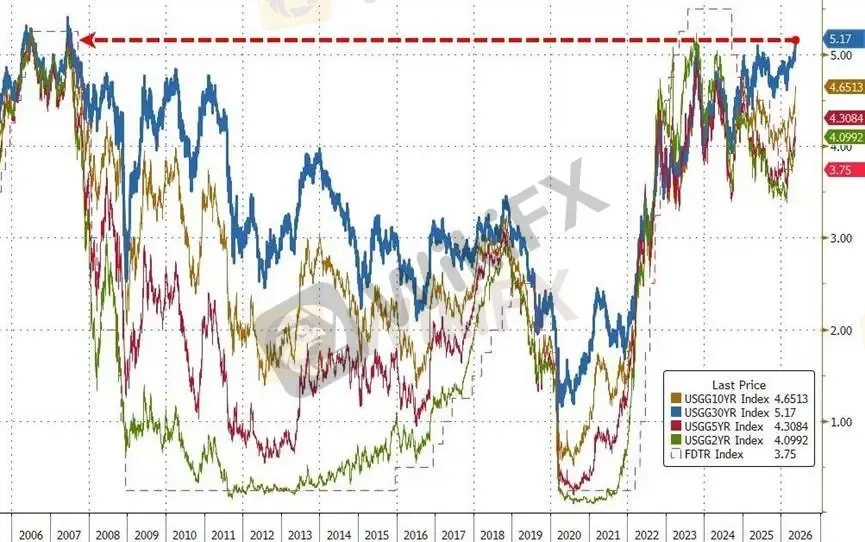

【图二:美债利率图】

抛售迅速向股市传导。对利率与油价更敏感的小盘股首当其冲,罗素2000指数下跌1.6%;纳斯达克100指数下跌不到0.9%,标普500指数下跌0.7%。盘中虽有抄底资金与0DTE看涨期权买盘介入,将纳指一度拉回平盘附近,但尾盘再度走弱。

当前市场剧烈波动的核心驱动因素:

地缘冲突引发能源通胀:中东局势持续紧张推升油价高位运行,能源供应链冲击与库存快速消耗,加剧市场对通胀加速的预期。利率期货显示,联准会年底前加息概率已高达85%,较5月1日的零定价发生剧烈转变。

债市空头头寸极度扩张:周二抛售集中在一小时内完成13.65万份10年期与8.3万份5年期国债期货大宗交易,交易量远高于20日均值。摩根大通客户调查显示,绝对空头头寸处于三个月高位,看跌期权对冲成本明显上升。

股债相关性降至冰点:高盛数据显示,10年期收益率一个月内上涨38个基点,已接近股市容忍极限。过去两个月,股市与债券收益率的负相关性升至上世纪90年代以来最高水平,高利率环境对经济韧性与借贷成本构成直接压力。

大小盘与科技股明显分化:小盘股受货币政策收紧影响更大,对冲需求回升;而大型科技股在AI叙事支撑下相对抗跌。但AI狂热正面临现实考验,数据中心建设成本上升、LLM代币成本两个月飙升65%,英伟达即将公布的财报被视为对整个AI题材的关键压力测试。

Archr LLP创始合伙人Alan Taylor将周二形容为「美国国债投降式的一天」,多个大宗卖家的集中出现加速了收益率上行。Nomura策略师Charlie McElligott指出,投资人重新定价全球央行政策的「鹰派」路径,能源价格已成为主导通胀走向的核心变量。

尽管盘中出现技术性反弹,高盛TMT动量篮子从低点反弹10%,但整体机构卖压仍存。Cboe数据显示,中小型股的保护性策略需求明显上升,部分投资人透过看跌期权比率价差或VIX看涨期权防范地缘恶化风险。

总体分析:本次美债大抛售与长端收益率飙升,是地缘政治冲突推高能源价格、通胀预期重燃与联准会政策路径重估三重因素共振的结果。特朗普政府在伊朗问题上的「暂缓攻击」虽为市场提供短暂喘息,但根本谈判僵局未解,霍尔木兹海峡风险溢价仍将长期存在。

目前市场正处于宏观风险主导阶段:高油价→高通胀→高利率→股市估值压力,已成为清晰的传导链条。英伟达财报与G7财长会议将成为短期重要催化剂。若中东局势无法快速降温,债市波动率上升与AI动能耗竭风险可能进一步放大市场震荡。投资人需警惕股债「冰点相关性」下的系统性压力,短期波动加剧态势或将延续。

【图三:黄金H1小时分析图】

目前黄金已正式跌破4500支撑,整体结构从高档震荡转为偏空下跌,短线空方明显掌控节奏。前面4600失守后没有出现强力反弹,代表买盘承接意愿不足,市场情绪开始偏向保守。

从MACD分析:

MACD柱状体持续扩大在零轴下方,快慢线同步向下发散,显示空头动能仍在增强,目前尚未看到明显止跌讯号。虽然4500附近有短线撑盘,但反弹力度非常弱,代表下方仍有卖压等待释放。

笔者分析:

现在4500是关键防守位,若后续无法快速站回4500之上,则有机会进一步下探4400支撑区;反之,若能重新收复4500并站稳,短线才有机会回测4600。操作上现阶段不建议急着抄底,较适合等待止跌讯号或反弹确认后再布局。

压力位置:4500

支撑位置:4400

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

天眼交易商

汇率计算