CG FinTech专家研报 | 2026 下半年宏观经济展望与投资机会

摘要:2026 年注定是不太平的一年,各大资产的表现也颇为魔幻。2 月底,美伊一声炮响,给市场带来了最大的黑天鹅,原本市场已经形成一致预期的降息周期,直接被打断。双方反反复复打打谈谈,国际油价也随之跟着上蹿下跳,涨了又跌、跌了又涨。霍尔木兹海峡封锁了,工业气体运不出来了,直接导致了存储芯片的上涨,上半年,股市表现最亮眼的板块当属存储赛道,Mag7 却让人失望透顶。黄金的走势全程疲软,大家信奉多年的“乱世

2026 年注定是不太平的一年,各大资产的表现也颇为魔幻。2 月底,美伊一声炮响,给市场带来了最大的黑天鹅,原本市场已经形成一致预期的降息周期,直接被打断。双方反反复复打打谈谈,国际油价也随之跟着上蹿下跳,涨了又跌、跌了又涨。霍尔木兹海峡封锁了,工业气体运不出来了,直接导致了存储芯片的上涨,上半年,股市表现最亮眼的板块当属存储赛道,Mag7 却让人失望透顶。黄金的走势全程疲软,大家信奉多年的“乱世黄金”,这次看起来倒像是浪得虚名。

转眼间 2026 年已经过半,接下来的下半年里,全球宏观经济会呈现什么样的运行趋势?各个市场的走向又会出现哪些新的变化?又有哪些大类资产蕴藏着值得布局的机会?

1. 我们处于新的康波周期与朱格拉周期的共振之中

人类处于经济周期之中。根据熊彼特的三周期嵌套理论,经济周期往往由长达 60 年的康波周期、10 年左右的朱格拉周期(产能周期)、3 年左右的基钦周期(库存周期)形成。当周期之间形成共振时,人类社会会迎来大发展或者大衰退。

那么,现在是什么周期呢? 2022 年之前,全球经济长期处于增长乏力阶段。新能源等产业虽曾带来增长预期,但很快遭遇产能过剩,市场普遍认为当时正处于上一轮康波周期与产能周期的衰退阶段。而康波周期的重启往往依赖于新科技革命作为核心驱动力,因此市场始终在等待下一轮技术突破的出现。

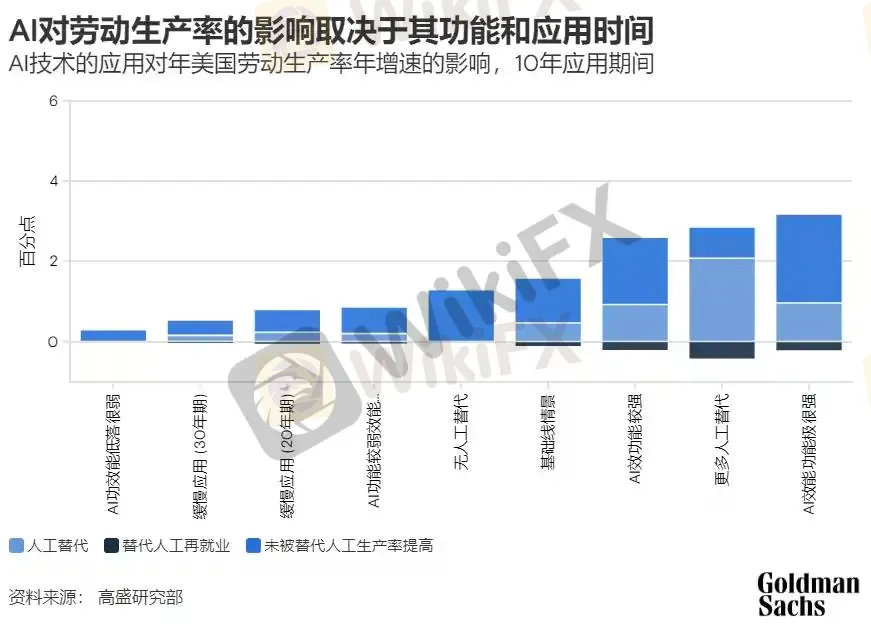

直到 2022 年 11 月 ChatGPT 横空出世。 现在我们完全有理由判断,AI 就是新一轮康波周期的起点,AI 对生产力的提升作用已经非常明确,也得到了全社会的普遍共识。尽管当前 AI 应用仍处于早期阶段,算力、存储等基础设施建设存在明显缺口,但其商业价值已经得到验证。根据 WTO 相关数据,AI 相关产品将贡献 2025 年全球贸易总量的六分之一,并拉动 42% 的贸易增速;高盛研究部预计,生成式 AI 未来十年有望推动全球 GDP 年均增长约 7%。

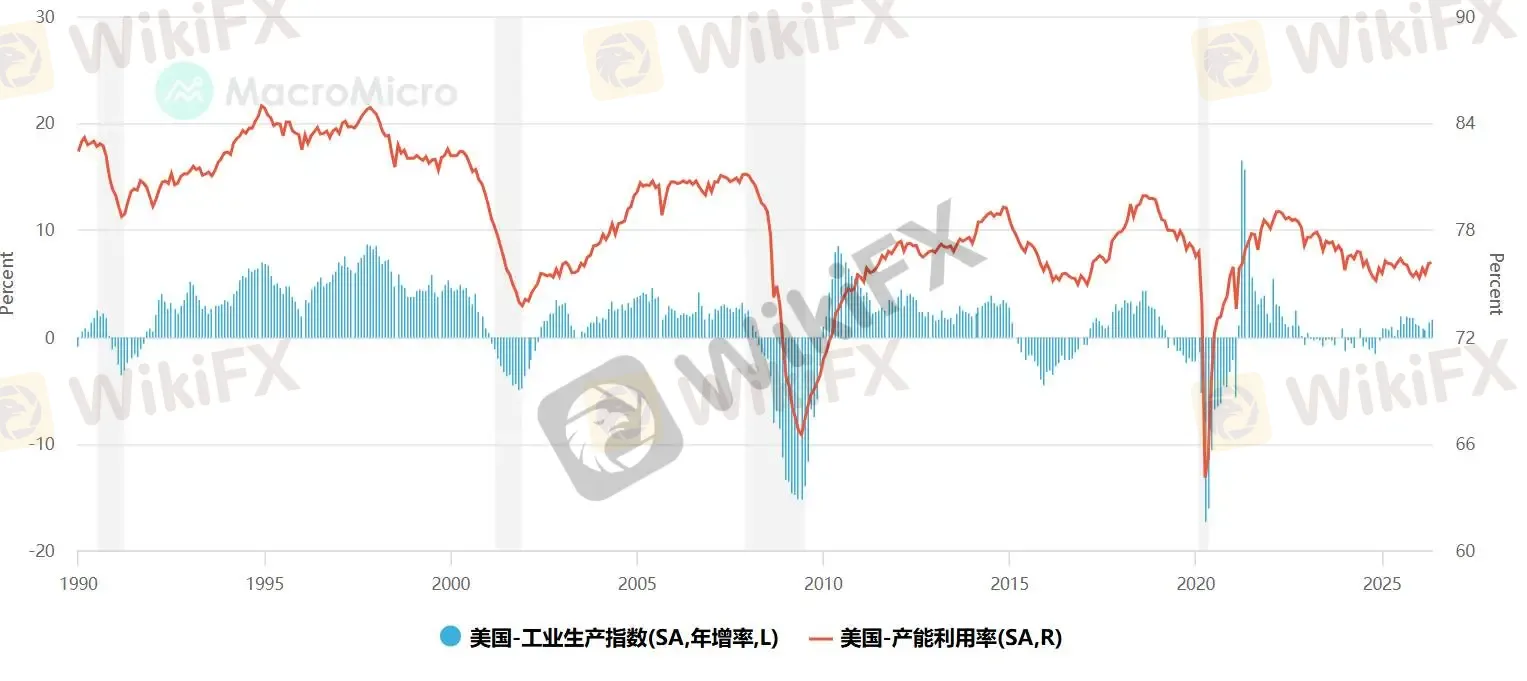

当前全球经济正处于 AI 科技革命引发的康波周期的起步期,而 AI 基础设施建设又带动了AI硬件的朱格拉周期。以美国的相关数据为例,今年以来美国全社会产能利用率持续走高,5 月录得 76.17%,同时工业生产指数也保持连续上涨的态势,5 月录得 1.67% 的增幅,美国 2026 年第一季度数据中心投资增速直接突破 22%,涨势格外突出。这一现象背后的核心推手,正是当下如火如荼推进的 AI 基础设施建设浪潮。

除了美国,全球也一样,2026 年前 5 个月,韩国出口同比增长 43.2%,其中仅前 4 个月的半导体出口一项,同比增速就高达 148.1%;中国同期前 5 个月出口同比增长 15.5%,集成电路和自动数据处理设备两类产品的合并增速达到 63.1%,是拉动出口增长的核心动力。 整体来看,全球各大经济体都吃到了本轮朱格拉周期上行的红利,而硬件赛道也顺理成章成了今年的明星板块。

2024 年以来美国所有的资本投资增长,几乎全部来自人工智能相关企业,这一轮火热的产能扩张周期基本是 AI 行业的独角戏,其他行业的资本支出只有微幅增长,完全没能跟上节奏。除此之外,美国普通劳动者的平均时薪同比增速已经连续走低,再叠加近期美伊冲突推高的通胀压力,作为美国经济传统核心引擎的消费至今仍处在疲软状态。今年 6 月密歇根大学消费者信心指数仅为 49.5,尽管比 5 月份的 44.8 有所回升,但放在近十年的统计维度里依然是倒数第二的低位,反映出居民消费意愿依然偏弱。

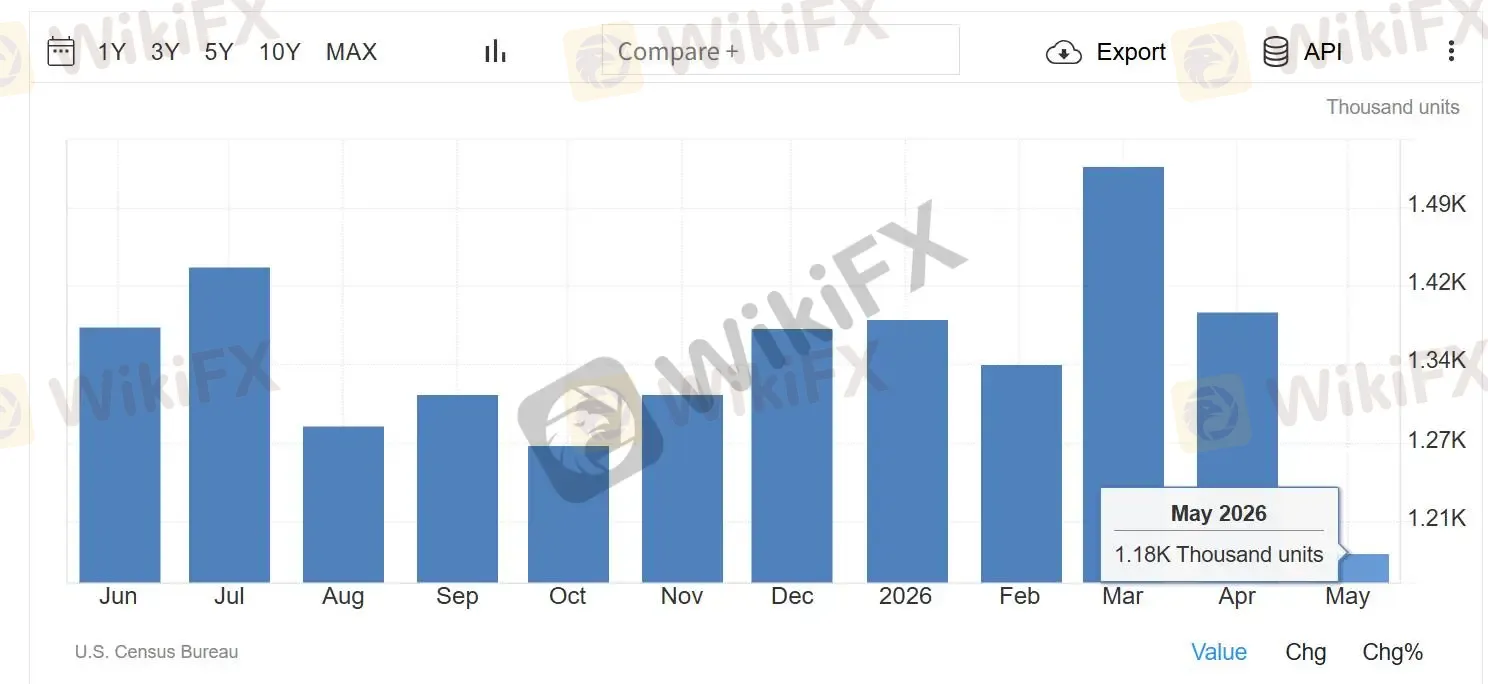

美国房地产市场同样承压。今年5月住房开工量创下2020年5月以来新低,高利率环境持续抑制购房需求,地产链活跃度明显不足。

综合来看,当前美国经济增长主要由AI相关投资驱动,消费和房地产依然疲弱。随着通胀再度抬头,利率政策成为影响经济走势的关键变量。若美联储进一步收紧政策,不仅会冲击AI基础设施投资,也可能加剧消费和地产市场压力。

2. 双周期共振带动全球经济复苏

在 AI 的推动下,全球经济正进入弱复苏通道。目前,市场对于通胀的担忧似乎过了一点,毕竟欧盟对原油和石油制品的进口依赖度高达 97% 左右,就算这几年拼尽全力搞能源转型,整个欧盟的化石燃料净进口依存度还是超过了 57%,毕竟本土石油产能有限,交通、工业、化工这些高能耗领域基本都靠外部原油输入,加上前几年欧元区、英国本身经济就没什么起色,之前美伊冲突升级影响原油供应链的时候,市场普遍担心欧元区经济会遭到毁灭性打击。但是最近的数据来看,市场也已经充分预期了。

从最新的通胀数据来看,今年 5 月欧元区整体 HICP 为 3.2%,和市场预期基本一致,其中能源项的涨幅达到了 10.8%;而英国 5 月 CPI 同比增长 2.8%,低于市场普遍预期的 3%,这主要是因为英国自身有北海油田的产能,一定程度上抵消了原油价格上涨的冲击。可以看出,最近的通胀率虽然还是很高,但是都符合市场预期,相关资产价格已经对通胀充分定价。

就算有高油价的压力,欧元区的工业产出也已经开始悄悄回暖了:今年 4 月欧元区出口同比增长 5%,远好于前值的 - 5.1%,季调后的工业生产指数同比增长 0.3%,也比之前的 - 2.8% 高出不少。出口回暖带动下,作为欧元区经济火车头的德国,GDP 增速已经首次超过了 2023 年一季度的水平。6 月德国、欧元区的 ZEW 领先指标分别达到 10.5 和 9.5,双双由负转正,这也是今年 2 月美伊冲突爆发、指数转负之后的首次转正,足以说明高油价对欧洲经济的冲击已经被市场充分定价,大家反而对后续经济前景变得不再悲观了。

同样有反常识表现的是高度依赖原油进口的日本,按说油价上涨应该会推高它的通胀,但今年 5 月日本 CPI 同比仅为 1.5%,只比前值的 1.4% 略高一点,剔除生鲜食品的核心 CPI 同比为 1.4%,同时剔除生鲜食品和能源的 CPI 同比上涨 1.8%,真正拉动日本物价上涨的是同比涨幅 3.5% 的食品项,能源项的同比反而下跌了 2.5%。事实上,虽然日本 CPI 的绝对数不高,但自年初以来一直在上涨。这背后主要是日本政府推出了大规模的电费、燃油费补贴政策托底,不过随着补贴逐步退坡,再加上海缘冲突推高能源成本,这个托底效应正在不断减弱。

日本经济表现受益于其在全球半导体产业链中的重要地位,近期核心机械订单及出口维持增长。不过能源和原材料成本上升侵蚀了贸易盈余,净出口已出现转弱迹象。

从本轮康波周期的整体格局来看,美国依然是这一轮科技革命的核心和增长火车头,欧元区和日本的复苏力度比美国弱得多,今年全年美国 GDP 增速预期在 1.7%~2.3% 区间,欧元区仅为 0.8%~1.1%,日本更是只有 0.5%~0.9%,所以接下来美元对欧元、日元的强势走势大概率还会维持下去。

鉴于以上数据,我们对全球经济的长期走向持乐观态度,眼下 AI 技术的快速迭代正在给全球经济注入新的增长动力,带动它逐步走出此前的低迷区间,不过受地缘摩擦频发、能源价格走高等因素制约,2026 年全球经济增速大概率会出现小幅回落,整体复苏进程要比市场此前预期的坎坷不少。

当前全球主要央行的货币政策走向出现了明显分化,美伊冲突直接打乱了 G7 此前规划的降息节奏,澳大利亚年内已经完成三次加息,欧盟和日本也先后选择跟进上调利率。从基本面来看,澳大利亚当下正处在经济稳步增长、通胀同步走高的阶段,日本则一直试图在经济复苏节奏和汇率稳定之间找到衡点,两家央行今年上半年的加息动作,其实完全在去年底市场的普遍预期范围内。再看欧洲的情况,法国失业率还在持续攀升,德国失业率也长期处在较高区间,在这样的经济大背景下,如果欧盟贸然选择加息,大概率会对短期经济活动造成一定的压制。和欧盟、澳、日的动作形成鲜明对比的是,美国、英国、加拿大当前都选择了按兵不动的观望态度,不过三方都已经明确表态,只要后续出现通胀扩散的迹象,就会第一时间出台对应的调控政策。

在一众全球主要央行里,美联储的政策动向始终是市场关注的绝对焦点。 此前特朗普就曾因为美联储前主席鲍威尔不肯降息颇有不满,由于美国联邦基准利率长期维持在高位,最近几年联邦政府的利息支付压力始终居高不下。但反过来,持续走高的利息支出会不断推高联邦赤字率,所以控制通胀又是当前必须优先考虑的目标。和此前的政策导向不同,本次新上任的美联储主席沃什,把通胀管控和缩表进程放在了比就业更优先的位置上。CG FinTech 方面判断,除非后续能源端的通胀出现大范围扩散,否则美联储大概率不会选择加息,毕竟贸然加息只会进一步冲击本就十分脆弱的经济基本面,而沃什对抗通胀的核心手段依然是推进缩表。

CG FinTech认为,美联储后续大概率继续推进缩表,并尝试通过调整准备金率等工具降低对市场利率的冲击。考虑到能源供应恢复仍需时间,通胀回落至2%目标水平可能仍需较长周期。

3. 2026 年下半年大类资产表现展望

站在当前的节点判断,股市的 AI 相关行情以及美元的强势走势短期还会延续,但两者的持续性逻辑完全不同:AI 行情有长周期产业爆发的底层支撑,后续大概率能走出长期上行的趋势;而这一轮美元走强的核心驱动力是美联储的加息预期,现在市场已经充分消化了加息的相关预期,再叠加美伊和谈有可能取得实质性突破,这一轮强美元行情大概率只能延续到明年。

虽然沃什上任后的首次公开发言超预期释放鹰派信号,但这一表态本质上只是针对前期地缘冲突推高通胀的应对,更多是为了引导市场预期,并不意味着后续会快速落地实际加息动作,毕竟当前联邦基准利率已经处于相当高的水平,美联储本身对加息的态度一直非常谨慎。最近美伊双方已经签署了谅解备忘录,哪怕中途双方还出现了局部摩擦,但整体都保持了克制,也都同意继续推进后续谈判,如果谈判进展顺利,美联储完全没必要牺牲经济增长为代价收紧流动性。截至 6 月 25 日,国际油价已经跌到了接近美伊冲突爆发前的价位,整个 6 月的油价中枢稳定在 87 美元左右,照这个趋势看,美国 6 月的 PCE 同比增速大概率会随着能源通胀的回落同步下行。如果后续油价完全回到冲突发生前的水平,这一轮地缘冲突带来的额外通胀压力基本就完全消解了,到时候美联储继续加息的动力会大幅下降,之前市场预期的加息节点大概率会进一步推迟,要是这种情况落地,美元后续大概率会维持高位震荡的走势。

外汇市场里,EURUSD 和 USDJPY 是两个值得重点关注的货币对,核心逻辑是当前处于康波周期的复苏阶段,美国的经济基本面比欧元区、日本都要更强劲,不过交易 USDJPY 的时候要格外警惕日本官方出手干预汇率的风险。

前几年黄金是市场里表现最亮眼的资产之一,但最近受通胀波动、美联储加息的双重冲击,黄金的走势一直偏弱。不过拉长周期看,黄金的配置价值依然非常突出:一方面全球主要大国之间的博弈还会长期持续,另一方面黄金本身就是公认的抗通胀资产,尤其是在经济滞胀阶段的风险对冲效果非常好。不过当前黄金整体处于震荡磨底的行情,短期看不到明确的单边上行或者下行趋势,所以更适合作为长期配置标的用来对冲组合风险,不适合做短期投机。