5月BofA FMS

摘要:BofA 5月全球基金經理調查中,經理人在股票配置從4月的淨13%超配跳升至淨50%超配,單月增幅37個百分點,創2001年以來的最高紀錄。基金經理在4月的現金水準還有4.3%,而到5月已降至3.9%,彰顯FMS經理人相當看好資本市場。值得注意的是配置結構,經理人在科技股配置從14%躍升至33%,單月增幅19個百分點,成為本輪加倉中最重磅的方向。這個數字解釋了4月份納斯達克為何能在沒有明顯基本面催

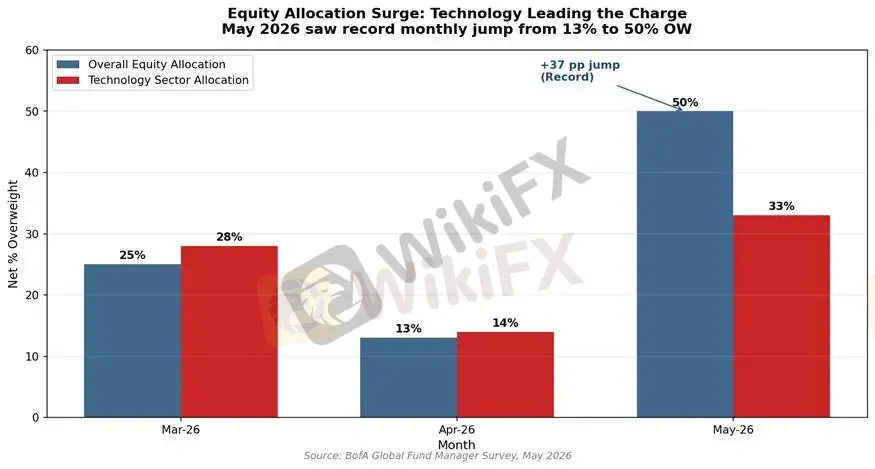

BofA 5月全球基金經理調查中,經理人在股票配置從4月的淨13%超配跳升至淨50%超配,單月增幅37個百分點,創2001年以來的最高紀錄。基金經理在4月的現金水準還有4.3%,而到5月已降至3.9%,彰顯FMS經理人相當看好資本市場。

值得注意的是配置結構,經理人在科技股配置從14%躍升至33%,單月增幅19個百分點,成為本輪加倉中最重磅的方向。這個數字解釋了4月份納斯達克為何能在沒有明顯基本面催化劑的情況下持續走強,簡單來說,Long Only基金的集體回補就是價格本身。

圖一 股票配置與科技股配置的5月跳升。整體股票配置創紀錄上升37個百分點,科技股貢獻了其中超過一半的增量。

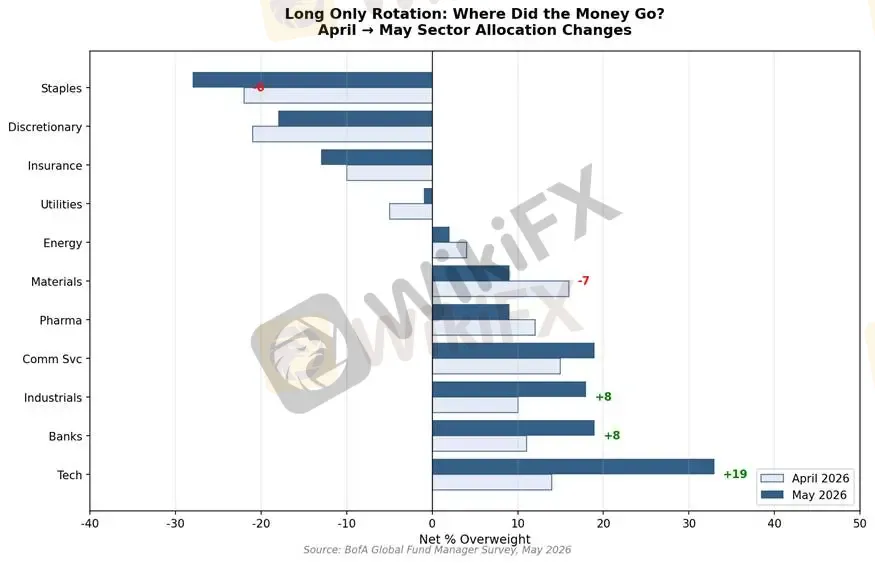

Long Only指的是只能做多、不能做空的基金——共同基金、養老基金、保險基金、主權財富基金都屬於這一類。他們管理的資金規模占全球可投資資產的絕對多數。BofA此次調查的200位基金經理,管理著5,170億美元,其中機構基金(養老/保險)占43席,共同基金占80席——加起來覆蓋了樣本中超過70%的資金。

圖二 4月到5月各板塊配置變化。科技股+19個百分點的增持是所有板塊中最大的單月變化,遠超其他板塊。這清晰地揭示了Long Only資金的輪動方向。

5月調查中,50%的基金經理預期美聯儲在未來12個月降息,只有16%預期加息,這是過去兩年最鴿派的預期組合。利率預期對科技股有直接的估值影響——科技股的現金流大多集中在未來,對貼現率特別敏感。當市場開始定價「美聯儲將轉向」時,科技股的估值倍數有理由擴張。(大型藍籌股自有現金流充裕,不受利率影響估值)

但這裡有一個內在矛盾值得注意:儘管降息預期升溫,62%的基金經理仍預期30年期美債收益率會突破6%(僅20%預期跌破4%)。這意味著他們押注的是「短端下行+長端上行」的曲線陡峭化場景。在這個場景下,受益最大的是高品質、高成長的大盤科技股——因為它們既不依賴短期融資(利率下降的利好被部分稀釋),又有足夠的盈利能力消化長端利率上行的壓力。

第二層:盈利預期的爆發式修正。

5月調查中,對全球利潤改善的預期出現6個月來最大月度跳升。淨17%的投資者現在預期全球利潤將改善,相比4月的淨-14%(預期利潤惡化),單月擺動31個百分點。其中科技板塊的盈利預期改善最明顯——AI相關資本開支雖然引發了系統性風險的擔憂(34%的基金經理將「AI超級規模商資本開支」列為最可能的信用事件來源,較4月的17%大幅上升),但同樣的資本開支也意味著相關公司的收入預期被大幅上修。

先前FMS經理人遲遲未回補科技股板塊,使得納斯達克指數表現陷入一個季度以上的震盪,主要原因是擔憂CAPEX過重導致自由現金流不足的敘事。

FMS經理人大幅低配債券

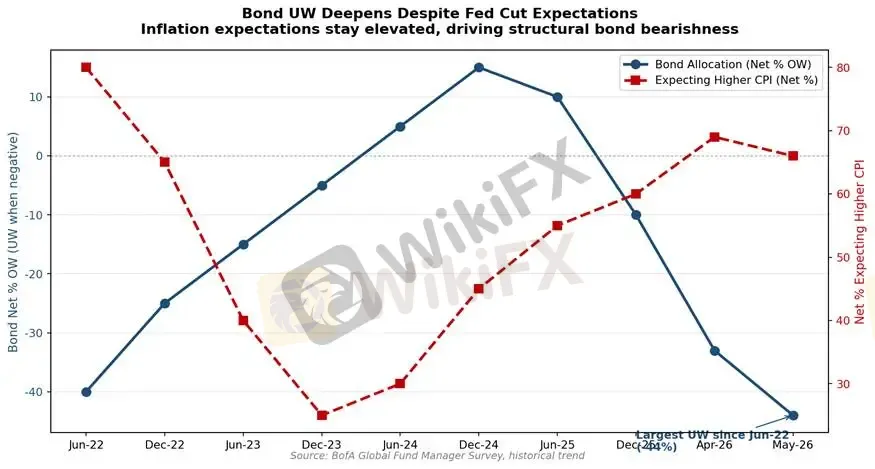

與股票大幅增持形成鏡像的,是債券的淨44%低配——這是2022年6月以來最大的低配規模。要理解這個倉位元,需要看通膨預期與利率預期之間的關係。

圖三 債券配置 vs 通膨預期。基金經理對債券的低配在通膨預期高企的環境下被顯著放大,2022年6月以來最深的低配。

債券大幅低配的核心驅動力有兩個:

第一,通膨預期持續高企。淨66%的基金經理預期未來12個月全球CPI走高,雖然較4月的69%略有下降,但仍是過去兩年的高位。更重要的是,40%的基金經理將「第二波通膨」列為最大的尾部風險(4月這一比例還是26%)。在通膨預期升溫的環境下,固定票息的債券是天然的劣勢資產。

第二,長端收益率的方向性押注。62%的基金經理認為30年期美債收益率會突破6%。這個押注的隱含邏輯是:即使美聯儲降息,財政赤字和通膨粘性會讓長端收益率獨立上行。換句話說,市場在押注一個「短端寬鬆、長端緊縮」的雙重場景,這對所有長久期債券都是利空。這也完全符合Kevin Warsh的貨幣政策理念。

不過,債券大幅低配本身也是一個值得警惕的信號。當幾乎所有人都在同一邊時,反向交易的潛在收益就會上升。BofA的逆向交易者建議正是:覆蓋債券空頭、美元空頭、英國資產空頭和消費股空頭。這意味著如果通膨資料出現意外下行,或地緣緊張突然緩解導致避險需求上升,債券的反彈力度可能遠超預期。

黃金弱勢:債券拋售還是地緣緩和?

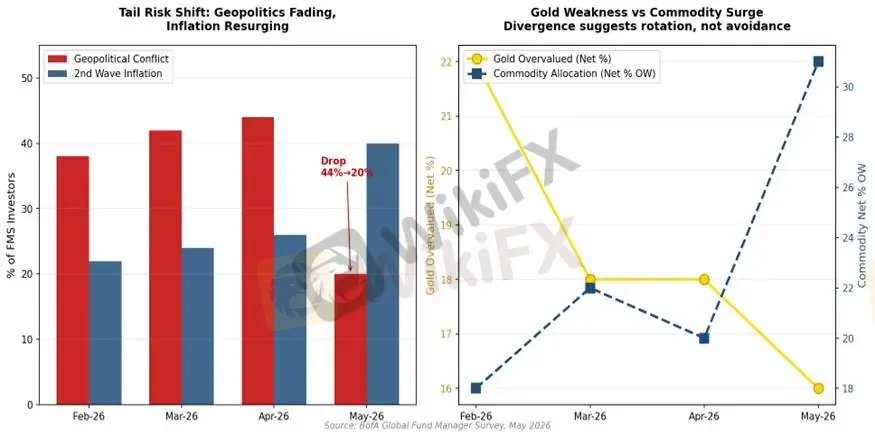

5月資料中一個有趣的異像是:黃金雖然沒有走強,但商品配置卻創歷史新高(淨31%超配,2.0個標準差,僅次於2008年金融危機前的水準)。淨16%的基金經理認為黃金被高估(較4月的18%略有下降)。這種「商品強、黃金弱」的分化,需要從兩個角度解讀。

圖四 地緣風險消退 vs 黃金/商品配置分化。地緣政治作為最大尾部風險的占比從44%驟降至20%,這與黃金的相對弱勢同步出現。

第一種解釋:債券大幅拋售本應推動黃金走強,但這個邏輯沒有完全兌現。

傳統理論中,債券與黃金作為兩種避險資產,應該呈現一定的替代關係。當債券被拋售(即債券價格下跌、收益率上升)時,如果是因為通膨預期上升驅動,黃金通常會因為「實物保值」屬性而受益。但5月份這個傳導沒有完全實現——儘管債券低配創2022年6月以來新高,黃金並未明顯走強。

當債券拋售的驅動力主要來自實際利率上升,而非通膨預期上升時,黃金反而承壓。因為持有黃金沒有票息,實際利率上升會增加持有黃金的機會成本。5月調查中,預期更高短期利率的基金經理淨比例從4月的4%跳升至23%,達到2022年10月以來的最高水準——這暗示市場預期的不是簡單的「通膨去,利率不動」,而是「通膨和利率都在偏高水準」。

第二種解釋:地緣風險溢價的快速消退。

5月調查中,最大的認知轉變發生在地緣政治維度。「地緣政治衝突」作為最大尾部風險的比例從4月的44%驟降至20%,而具體到霍爾木茲海峽——54%的基金經理預期會在6月前重新開放,22%預期Q3'26,僅5%預期到2027年或之後。這是一個非常樂觀的地緣前景預期。

黃金作為傳統避險資產,對地緣風險溢價高度敏感。當市場開始定價「霍爾木茲危機即將解除」時,黃金的避險溢價被快速擠出。這也部分解釋了為什麼商品(特別是原油)的配置在上升,而黃金卻相對疲軟——商品反映的是「地緣緩和+經濟活動復蘇」的雙重邏輯,而黃金主要承受了避險需求消退的壓力。

哪一種解釋更接近真相?兩者可能同時在作用,但權重不同。從資料上看,地緣風險消退的跡象更直接——20%(地緣風險)vs 40%(通膨風險)的尾部風險排序已經反轉,而黃金的高估比例僅微幅下降(18%→16%),意味著市場對黃金的「避險溢價」重新定價才剛剛開始。如果未來霍爾木茲真的重開,黃金還有進一步的下行空間。

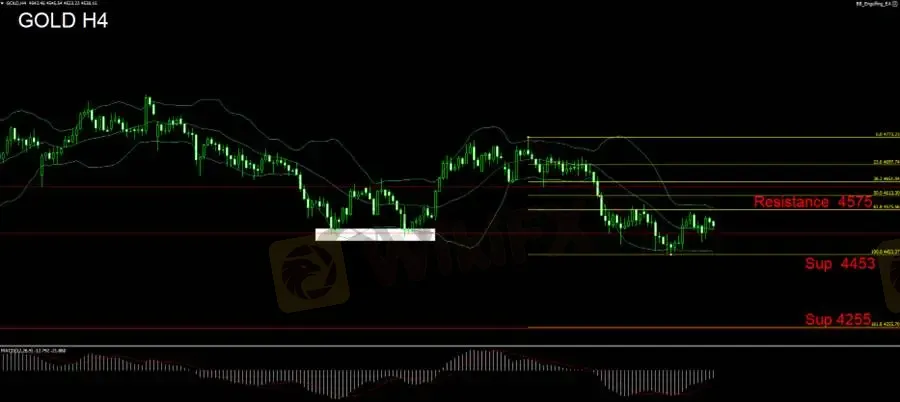

黃金技術面分析

布林帶運行:布林帶處於收縮狀態,價格在中軌附近運行,表明市場處於整理階段波動率較低。上軌阻力在4575附近,下軌支撐在4453附近。價格若向下突破4500心理位,則需防範進一步下行至4255。

費波納契: 採取費波納契回條線進行未來下跌目標進行測量。當前反彈回踩38.2 4575一帶遇阻不過,短線橫向震盪態勢,需留意空方延續持續下探低點

MACD指標:MACD處於低位且呈現弱勢,柱狀體較小且缺乏強勁動能。零軸附近的運行表明市場缺乏明確方向,需等待指標轉強信號方可確認反轉,目前空頭優勢相對明顯。

操作建議:

黃金仍處於弱勢整理,短期內缺乏明確方向。建議上方4575之下可考慮輕倉空單,下方4450是重要支撐,若破位則加倉空單,目標看向4255。如無特殊消息刺激,建議以觀望為主。

止損建議:30美元

壓力:4575

支撐:4453/4255

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表任何平臺立場,任何閱讀人士需自行承擔一切風險,請謹慎操作。

天眼交易商

熱點資訊

黃金4500保衛戰!跌破恐再迎大行情

WikiFX

WikiFX重大經濟數據發布時,點差與滑點為何突然失控?

WikiFX預期為何比結果更重要

WikiFX外匯新手如何接受小虧損避開大賠

WikiFX圖解K線反轉訊號:圓形底部形態

WikiFXAstral宣稱受英國FCA監管,這家交易商有詐騙疑慮嗎?立即了解平台評價與潛在風險

WikiFX交易前,先用「五步測試法」判斷是否值得

WikiFX黃金開始翻多?市場正在盯著這個位置!

WikiFXGlobal FX遭165全民防騙網示警!缺乏監管牌照、網址頻繁改換,極具詐騙風險

WikiFXSwissquote將實施1:10股票分割

WikiFX匯率計算