Khi nền kinh tế đặt cược vào AI: Bức tranh mong manh của sự thịnh vượng Mỹ

Lời nói đầu:Nền kinh tế Mỹ đang đặt cược toàn bộ vào trí tuệ nhân tạo. Bài viết dựa trên phân tích sâu của Scott Galloway cho thấy sự phụ thuộc nguy hiểm của thị trường chứng khoán Mỹ vào nhóm “Magnificent 10” và rủi ro bong bóng AI có thể gây chấn động toàn cầu.

WikiFX, trong hành trình tìm kiếm và lan tỏa những góc nhìn giá trị về thị trường tài chính toàn cầu, đã bắt gặp một bài viết đặc biệt của giáo sư Scott Galloway – “How Does the End Begin”. Bài viết không chỉ là một phân tích sâu sắc về mối liên hệ giữa trí tuệ nhân tạo (AI) và thị trường chứng khoán Mỹ, mà còn là một lời cảnh báo sắc bén về sự mong manh của nền kinh tế hiện đại – nơi tăng trưởng được xây dựng trên kỳ vọng nhiều hơn là năng suất thực. WikiFX muốn chia sẻ lại những góc nhìn này, không phải để gieo nỗi sợ, mà để khơi mở sự tỉnh táo trong một kỷ nguyên mà mọi thứ dường như đang được gắn nhãn “AI”.

Khi ChatGPT ra mắt vào tháng 11 năm 2022, thế giới công nghệ bước vào một cơn sốt mới. Chỉ trong vòng chưa đầy ba năm, AI đã trở thành trung tâm của mọi cuộc thảo luận – từ phòng họp của các tập đoàn đến quán cà phê, từ nghị trường chính trị đến các sàn chứng khoán. Theo Galloway, kể từ thời điểm đó, nhóm cổ phiếu liên quan đến AI đã đóng góp tới 75% mức tăng của chỉ số S&P 500, chiếm 80% tăng trưởng lợi nhuận và 90% tăng trưởng chi tiêu vốn của toàn bộ thị trường. Thậm chí, theo Nhà kinh tế học tại Harvard, Jason Furman, nếu không có đầu tư AI, GDP Mỹ trong năm 2025 sẽ gần như bằng 0.

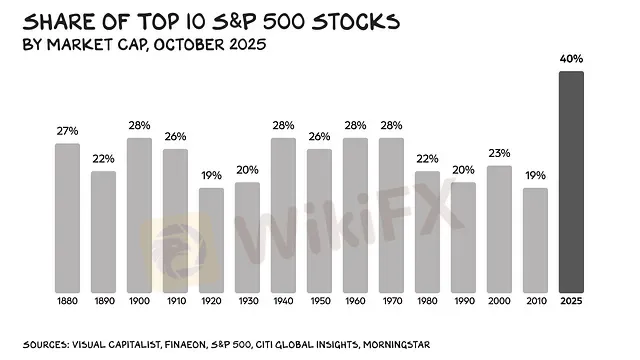

Top 10 cổ phiếu hàng đầu của S&P 500 - Nguồn: Trong ảnh

Điều này phản ánh một thực tế khác đáng ngại: 10 cổ phiếu hàng đầu của S&P 500 – được mệnh danh là “Magnificent 10” – hiện chiếm tới 40% tổng vốn hóa toàn chỉ số, mức độ tập trung cao nhất trong lịch sử. Chưa bao giờ thị trường Mỹ lại phụ thuộc vào một nhóm doanh nghiệp ít ỏi như vậy. Và trong nhóm đó, gần như tất cả đều gắn chặt với AI – từ Nvidia, Microsoft, Apple, Alphabet, Amazon đến Meta, Tesla, AMD, Broadcom và Palantir. Như nhà kinh tế Ruchir Sharma viết trên Financial Times: “Nước Mỹ giờ đây là một vụ cược duy nhất vào AI. Nếu AI không thành công, toàn bộ nền kinh tế sẽ mất đi chiếc chân duy nhất mà nó đang đứng trên đó.”

Galloway không chỉ nhìn AI dưới góc độ công nghệ hay đầu tư, ông nhìn nó như một câu chuyện tập thể – một niềm tin chung đang tạo ra ảo giác về thịnh vượng. Trong phần viết có tựa đề châm biếm “ICE & Wiping Grandmas Ass”, ông chỉ ra một nghịch lý đau xót: các chỉ số chứng khoán như S&P 500 hay Nasdaq đang tạo ra ảo tưởng rằng xã hội đang phát triển, trong khi bất bình đẳng, cực đoan chính trị và sự phân hóa tầng lớp lại ngày càng sâu sắc. “Chừng nào tài khoản hưu trí của bạn còn tăng, mọi thứ dường như vẫn ổn. Nhưng không, đó chỉ là ảo giác,” ông viết.

Trong khi những người nắm giữ cổ phiếu lớn lên cùng thị trường, thì hàng triệu lao động – từ người chăm sóc người già đến công nhân nông nghiệp – vẫn vật lộn với mức lương không đủ sống. Theo Bloomberg và Federal Reserve, 10% người Mỹ giàu nhất hiện kiểm soát 87% tài sản chứng khoán, và nhóm này cũng chiếm một nửa chi tiêu tiêu dùng toàn quốc. Điều đó khiến nền kinh tế Mỹ cực kỳ dễ tổn thương: chỉ cần nhóm này thắt chặt chi tiêu sau một cú sốc tài chính, GDP có thể giảm 2–3%, tương đương khoảng 700 tỷ USD, bằng một nửa mức sụt giảm trong cuộc Đại Suy thoái 2008–2009.

Galloway gọi đó là “sự tê liệt được bọc vàng” – một nền kinh tế mà thịnh vượng bề ngoài đã làm tê liệt khả năng cảm nhận thực tế. Khi lợi nhuận ảo từ AI thổi phồng chỉ số, xã hội dần quên mất rằng đằng sau mỗi phần trăm tăng trưởng là những con người thật đang bị gạt ra bên lề.

Phần “Trillion-Dollar Question” là trung tâm của bài viết – nơi Galloway đặt ra một bài toán đơn giản nhưng khắc nghiệt: Làm sao để các công ty công nghệ có thể biện minh cho định giá hiện tại của họ? Với P/E trung bình của nhóm Mag 10 ở mức 35 lần lợi nhuận, thị trường đang ngầm giả định rằng AI sẽ giúp họ tăng doanh thu hoặc cắt giảm chi phí thêm 1.000 tỷ USD trong hai năm tới. Nếu điều đó không xảy ra, định giá này không thể tồn tại.

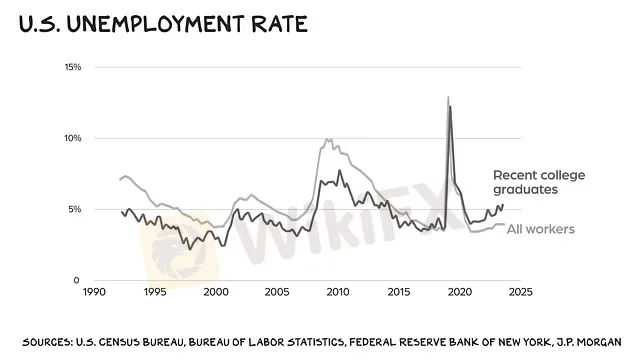

Và theo ông, chỉ có hai con đường trước mắt – đều không dễ chịu. Một, nếu bong bóng định giá vỡ, S&P 500 có thể mất 20%, kéo theo thị trường toàn cầu giảm 10%. Hai, nếu các công ty thực sự đạt mục tiêu lợi nhuận nhờ cắt giảm chi phí, hậu quả sẽ là một làn sóng sa thải khổng lồ: 10 triệu việc làm trắng cổ cồn biến mất, tương đương 6% tăng trưởng tỷ lệ thất nghiệp. CEO của Anthropic, Dario Amodei, từng dự báo rằng “AI có thể xóa sổ một nửa công việc đầu vào trong vòng 5 năm.”

Tỷ lệ thất nghiệp của Hoa Kỳ - Nguồn: Trong ảnh

Các nghiên cứu từ IMF và Stanford đều xác nhận xu hướng này. IMF (2024) ước tính 60% việc làm ở các nền kinh tế phát triển có thể bị ảnh hưởng bởi AI, trong khi nhóm Stanford Digital Economy Lab ghi nhận lao động trẻ (22–25 tuổi) trong các ngành “AI-exposed” đã giảm 13% cơ hội việc làm. Áp dụng Okuns Law, mỗi 1% tăng trong thất nghiệp khiến GDP giảm 2%. Một cú sốc 6% thất nghiệp có thể khiến GDP Mỹ mất tới 12% – mức sụt giảm chưa từng có kể từ thời Đại Khủng hoảng.

Galloway sau đó kết nối hiện tại với lịch sử: những gì đang diễn ra quanh AI không phải là điều mới. Trong gần hai thế kỷ, mọi đột phá công nghệ lớn đều đi kèm bong bóng đầu cơ. Nghiên cứu của William Quinn và John Turner chỉ ra rằng trong 51 cuộc cách mạng công nghệ từ năm 1825 đến 2000, có tới 37 đi kèm bong bóng tài sản. Một số, như đường sắt ở Anh thế kỷ 19, đã để lại hạ tầng thực và đóng góp vào công nghiệp hóa. Nhưng những bong bóng khác, như công nghệ điện tử Nhật Bản thập niên 1980, chỉ tạo ra “thịnh vượng trên giấy” và một thập kỷ trì trệ kéo dài.

Câu hỏi đặt ra: AI sẽ thuộc nhóm nào? Một kỷ nguyên thay đổi năng suất toàn cầu như điện và internet, hay chỉ là một chu kỳ đầu tư ảo tương tự viễn thông và dot-com?

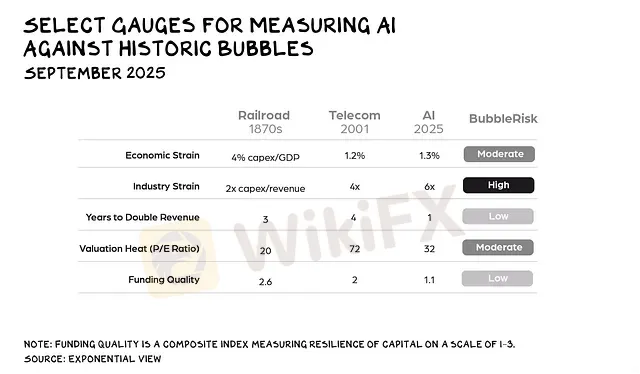

Các chuyên gia của Exponential View, Azeem Azhar và Nathan Warren, đã phát triển một mô hình so sánh bong bóng lịch sử với AI hiện tại. Kết quả cho thấy, đầu tư AI hiện chiếm khoảng 1,3% GDP Mỹ, vẫn dưới “vạch đỏ” 2%, nhưng tốc độ tăng đang khiến giới kinh tế lo ngại. Tỷ lệ chi tiêu vốn (capex) so với doanh thu của các công ty AI hiện đạt 6 lần, vượt xa mức 5 lần được coi là ngưỡng rủi ro. Hơn nữa, chỉ 22% đầu tư AI hiện được tài trợ bằng dòng tiền nội bộ, nghĩa là phần lớn dựa vào vay nợ hoặc vốn cổ phần – công thức quen thuộc của những bong bóng trước đây.

Đánh giá mức độ rủi ro bong bóng AI so với những bong bóng trước đây - Nguồn: Trong ảnh

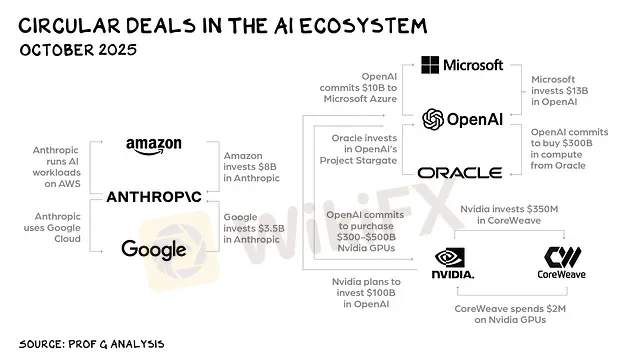

J.P. Morgan ước tính rằng chỉ trong 18 tháng, các doanh nghiệp Mỹ đã cam kết hơn 1.000 tỷ USD cho các cơ sở hạ tầng AI – gần bằng tổng chi tiêu xây dựng đường sắt Hoa Kỳ trong thế kỷ 19. Một số thỏa thuận thậm chí mang tính “xoay vòng”, như việc Nvidia đầu tư vào OpenAI, rồi OpenAI lại dùng chính số tiền đó để mua chip Nvidia. Hay việc OpenAI ký hợp đồng trị giá 300 tỷ USD với Oracle cho hạ tầng chưa tồn tại. Galloway gọi đây là “circular financing – tài chính vòng tròn”, dấu hiệu kinh điển trước khi bong bóng vỡ. Tương tự năm 2000, khi các công ty viễn thông ký hợp đồng ảo để phóng đại doanh thu, tạo nên một ảo tưởng tăng trưởng trước khi Nasdaq sụp đổ 77%.

Các thỏa thuận mang tính “xoay vòng” trong môi trường AI - Nguồn: Trong ảnh

Trong phần “Fragile”, Galloway viện dẫn Robert Shiller – tác giả của cuốn sách Irrational Exuberance (Lạc Quan Tếu) – để giải thích điều cốt lõi của mọi bong bóng: chúng không nổ vì con số, mà vì câu chuyện đổi hướng. Với AI, câu chuyện ấy đang thay đổi rõ rệt. Dữ liệu từ Prof G Media cho thấy, tỷ lệ người dùng ChatGPT cho mục đích công việc đã giảm từ 47% năm 2022 xuống 27% năm 2025. AI – thay vì trở thành công cụ nâng cao năng suất như kỳ vọng – đang dần trượt về vai trò phục vụ cá nhân, giải trí và thậm chí là nội dung khiêu dâm. Nếu điều này tiếp diễn, làn sóng đầu tư AI trong các doanh nghiệp có thể chững lại.

Những công ty ngoài nhóm Mag 10 (tức S&P 490 còn lại) có thể bắt đầu cắt giảm chi tiêu AI, làm đứt gãy chuỗi cung ứng đầu tư, kéo theo hiệu ứng domino đến nền kinh tế. Theo Fortune và MIT (2025), 95% doanh nghiệp thừa nhận chưa thu được kết quả rõ ràng từ các dự án AI thử nghiệm. Nếu kỳ vọng lợi nhuận không thành hiện thực, câu chuyện “AI là tương lai” sẽ mất sức hấp dẫn – và khi câu chuyện sụp đổ, giá trị vốn hóa nghìn tỷ cũng sụp theo.

Galloway cảnh báo nước Mỹ đang đánh cược tất cả mà không có phương án dự phòng. Ông gọi đây là “America‘s bet without a hedge.” Toàn bộ cấu trúc tăng trưởng – từ GDP đến tiêu dùng, từ việc làm đến chỉ số thị trường – đều đang treo trên niềm tin rằng AI sẽ tiếp tục nở rộ. Nhưng nếu có một biến cố bất ngờ – như Trung Quốc tung ra đột phá AI mới kiểu “Sputnik moment” (như sự kiện DeepSeek năm 2025), hoặc các báo cáo như Apple’s “The Illusion of Thinking” chứng minh rằng chúng ta còn rất xa trí tuệ nhân tạo tổng quát (AGI) – thị trường có thể đảo chiều chỉ trong vài tuần.

Lịch sử từng chứng kiến điều tương tự. Khi niềm tin vào “internet mọi nhà” vỡ năm 2000, hàng triệu việc làm biến mất, và 77% giá trị Nasdaq bị thổi bay. Lần này, quy mô còn lớn hơn – bởi AI không chỉ là một ngành, mà là kỳ vọng bao trùm toàn bộ nền kinh tế.

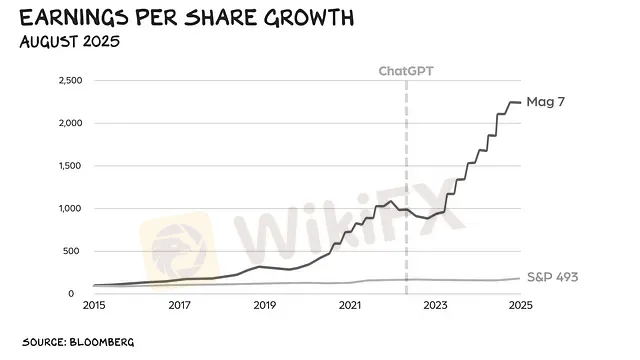

Sự phát triển của EPS qua các năm - Nguồn: Trong ảnh

Scott Galloway kết thúc bài viết bằng một lời nhắc giản dị nhưng đầy ẩn ý: “Không có gì tốt hay xấu như ta nghĩ. Nhưng hiện nay, nền kinh tế Mỹ đang tin rằng AI còn tốt hơn cả tưởng tượng. Hãy cẩn trọng.”

AI có thể là tương lai – nhưng tương lai ấy cần được xây dựng bằng giá trị thực, không chỉ bằng câu chuyện hấp dẫn. Một nền kinh tế bền vững không thể đứng vững trên một chân, dù chân đó được mạ vàng bởi công nghệ. Lịch sử đã chứng minh: mỗi khi con người tin rằng “lần này khác”, đó chính là khoảnh khắc mọi thứ bắt đầu lặp lại.

WikiFX chia sẻ lại bài viết này với mong muốn khơi gợi suy ngẫm hơn là sợ hãi. Trong kỷ nguyên của AI, nơi mỗi dòng mã được xem như động cơ của tăng trưởng, điều quan trọng không phải là chạy nhanh hơn, mà là hiểu rõ mình đang chạy trên nền đất gì. Và nếu nền đất ấy được xây trên kỳ vọng – hãy chuẩn bị cho ngày mà câu chuyện đổi hướng.

Theo Scott Galloway – Giáo sư Trường Kinh doanh Stern, Đại học New York (NYU Stern); nhà sáng lập L2 Inc. và tác giả blog “No Mercy / No Malice”.

Bài viết được WikiFX biên soạn, phân tích và tái cấu trúc từ nội dung gốc “How Does the End Begin” của Scott Galloway, kết hợp dữ liệu tham chiếu từ Financial Times, JPMorgan, The Economist, IMF, Bloomberg và các nguồn học thuật khác nhằm cung cấp góc nhìn toàn diện, trung lập và có giá trị nghiên cứu cho độc giả.

Xem thêm

Việt Nam - Mỹ đạt thỏa thuận thương mại quan trọng: Giảm thuế đối ứng, mở lối hợp tác tỷ USD

Thỏa thuận thương mại Việt Nam Mỹ 2025: Giảm thuế quan đối ứng từ 46% xuống 20%, thúc đẩy xuất khẩu, thu hút FDI và hợp tác kinh tế bền vững. Phân tích tác động đến kinh tế Việt Nam, cơ hội đầu tư từ Mỹ, và lời khuyên cho trader từ WikiFX.

Tin tức thị trường Forex hôm nay 27/10: Cập nhật mới nhất từ các sàn Forex top đầu

Khám phá tin tức thị trường forex hôm nay 27/10 với thông tin forex chi tiết về các sàn môi giới như Hantec Markets, Interactive Brokers, FBS. Theo dõi lịch tin forex, forex hôm nay và phân tích biến động ngoại hối để nắm bắt cơ hội giao dịch hiệu quả.

CPI Mỹ tháng 9 hạ nhiệt: Giảm nhưng có thực sự tốt?

CPI Mỹ tháng 9/2025 tăng 3.0% thấp hơn dự báo, PMI flash tháng 10 tăng trưởng vững – phân tích tác động đến thị trường tài chính, kỳ vọng Fed giảm lãi suất FOMC 30/10. Cập nhật lạm phát Mỹ, dự báo kinh tế từ WikiFX để tối ưu hóa đầu tư.

Tiếng nói từ Hội đồng Giám khảo Giải thưởng WikiFX Golden Insight | Peter Karsten, CEO STARTRADER

Phỏng vấn Peter Karsten, CEO STARTRADER – giám khảo Giải thưởng WikiFX Golden Insight, chia sẻ về đổi mới, minh bạch và phát triển bền vững trong forex.

Broker WikiFX

FOREX.com

EC Markets

FXCM

GTCFX

AVATRADE

InteractiveBrokers

FOREX.com

EC Markets

FXCM

GTCFX

AVATRADE

InteractiveBrokers

Broker WikiFX

FOREX.com

EC Markets

FXCM

GTCFX

AVATRADE

InteractiveBrokers

FOREX.com

EC Markets

FXCM

GTCFX

AVATRADE

InteractiveBrokers

Tin hot

Tin tức thị trường Forex hôm nay 27/10: Cập nhật mới nhất từ các sàn Forex top đầu

WikiFXViệt Nam - Mỹ đạt thỏa thuận thương mại quan trọng: Giảm thuế đối ứng, mở lối hợp tác tỷ USD

WikiFXCPI Mỹ tháng 9 hạ nhiệt: Giảm nhưng có thực sự tốt?

WikiFXKhi nền kinh tế đặt cược vào AI: Bức tranh mong manh của sự thịnh vượng Mỹ

WikiFXTính tỷ giá hối đoái