Bất chấp tăng trưởng chạm đáy, Trung Quốc vẫn giữ nguyên lãi suất

Lời nói đầu:WikiFX cập nhật toàn diện quyết định giữ nguyên lãi suất LPR 3% và 3,5% lần thứ mười liên tiếp của Trung Quốc giữa bối cảnh GDP quý IV/2025 chỉ tăng 4,5% và đồng Nhân dân tệ mạnh lên sát mốc 6,89/USD. Phân tích chi tiết chiến lược kích thích tiêu dùng dịch vụ, áp lực xuất khẩu và dự báo kinh tế 2026 từ các tổ chức tài chính hàng đầu.

Sáng ngày 24 tháng 2 năm 2026, Ngân hàng Nhân dân Trung Quốc (PBOC) chính thức công bố giữ nguyên lãi suất cho vay cơ bản (LPR) ở cả hai kỳ hạn quan trọng. Lãi suất LPR kỳ hạn 1 năm được duy trì ở mức 3,00% trong khi lãi suất LPR kỳ hạn 5 năm vẫn giữ nguyên 3,50%. Đây đã là tháng thứ mười liên tiếp các mức lãi suất chuẩn này không thay đổi, một động thái cho thấy sự kiên định của Bắc Kinh trong bối cảnh kinh tế vĩ mô đang đối mặt với nhiều sức ép.

Quyết định này được đưa ra trong bối cảnh bức tranh kinh tế Trung Quốc có nhiều mảng tối. Theo số liệu chính thức, tổng sản phẩm quốc nội (GDP) quý IV/2025 chỉ tăng 4,5% so với cùng kỳ năm trước, mức thấp nhất kể từ khi các biện pháp phòng dịch COVID-19 nghiêm ngặt được dỡ bỏ vào cuối năm 2022. Dù GDP cả năm 2025 vẫn đạt mục tiêu khoảng 5%, nhưng đà chậm lại trong quý cuối năm đã phơi bày những khó khăn nội tại đang tích tụ. Doanh số bán lẻ tháng 12/2025 chỉ tăng 0,9% so với cùng kỳ, đánh dấu mức tăng trưởng thấp nhất trong vòng ba năm qua.

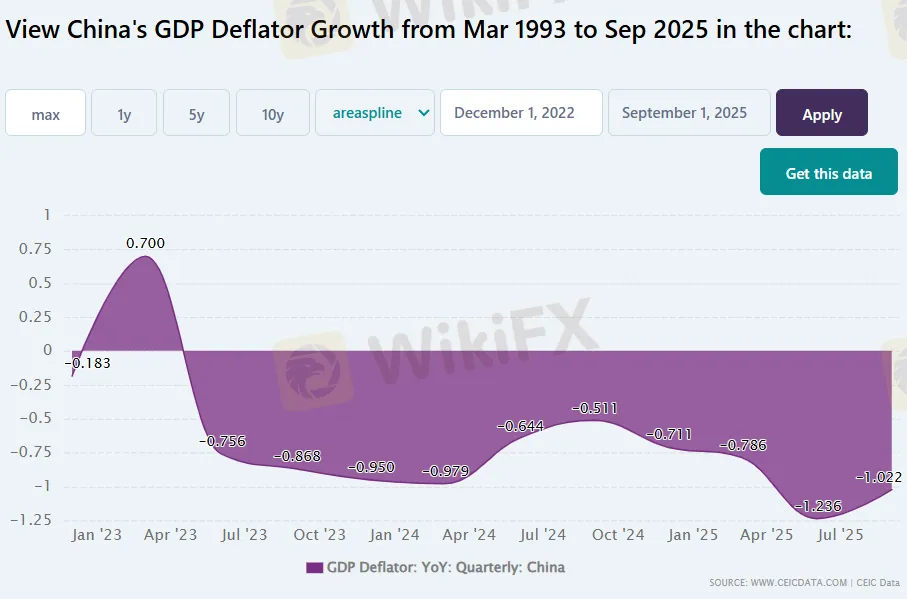

Sự suy yếu của nhu cầu nội địa còn thể hiện rõ qua chỉ số giảm phát GDP (GDP deflator) đã âm liên tục 11 quý, một dấu hiệu điển hình của tình trạng giảm phát kéo dài. Lạm phát tiêu dùng cả năm 2025 gần như bằng không, trong khi giá sản xuất giảm năm thứ ba liên tiếp. Người tiêu dùng đang thắt chặt chi tiêu giữa bối cảnh thị trường bất động sản sa sút kéo dài, thị trường lao động ảm đạm và triển vọng thu nhập bấp bênh.

Đầu tư tài sản cố định toàn năm giảm 3,8%, lần đầu tiên sau nhiều thập kỷ ghi nhận mức giảm, trong đó riêng đầu tư bất động sản giảm sâu tới 17,2%. Tổng dư nợ vay ngân hàng mới trong năm 2025 chỉ đạt 16,27 nghìn tỷ nhân dân tệ, mức thấp nhất trong bảy năm qua.

Trong bối cảnh nội lực yếu đi, xuất khẩu vẫn là điểm sáng hiếm hoi khi thặng dư thương mại đạt gần 1,2 nghìn tỷ USD nhờ nỗ lực đa dạng hóa thị trường sang các khu vực ngoài Mỹ. Tuy nhiên, áp lực từ thuế quan của Mỹ và cạnh tranh từ các nước sản xuất khác vẫn là những ẩn số lớn.

Câu hỏi đặt ra là tại sao Bắc Kinh không hành động quyết liệt hơn để kích thích nền kinh tế đang có dấu hiệu chững lại. Câu trả lời nằm ở một thách thức khác không kém phần quan trọng: đồng Nhân dân tệ.

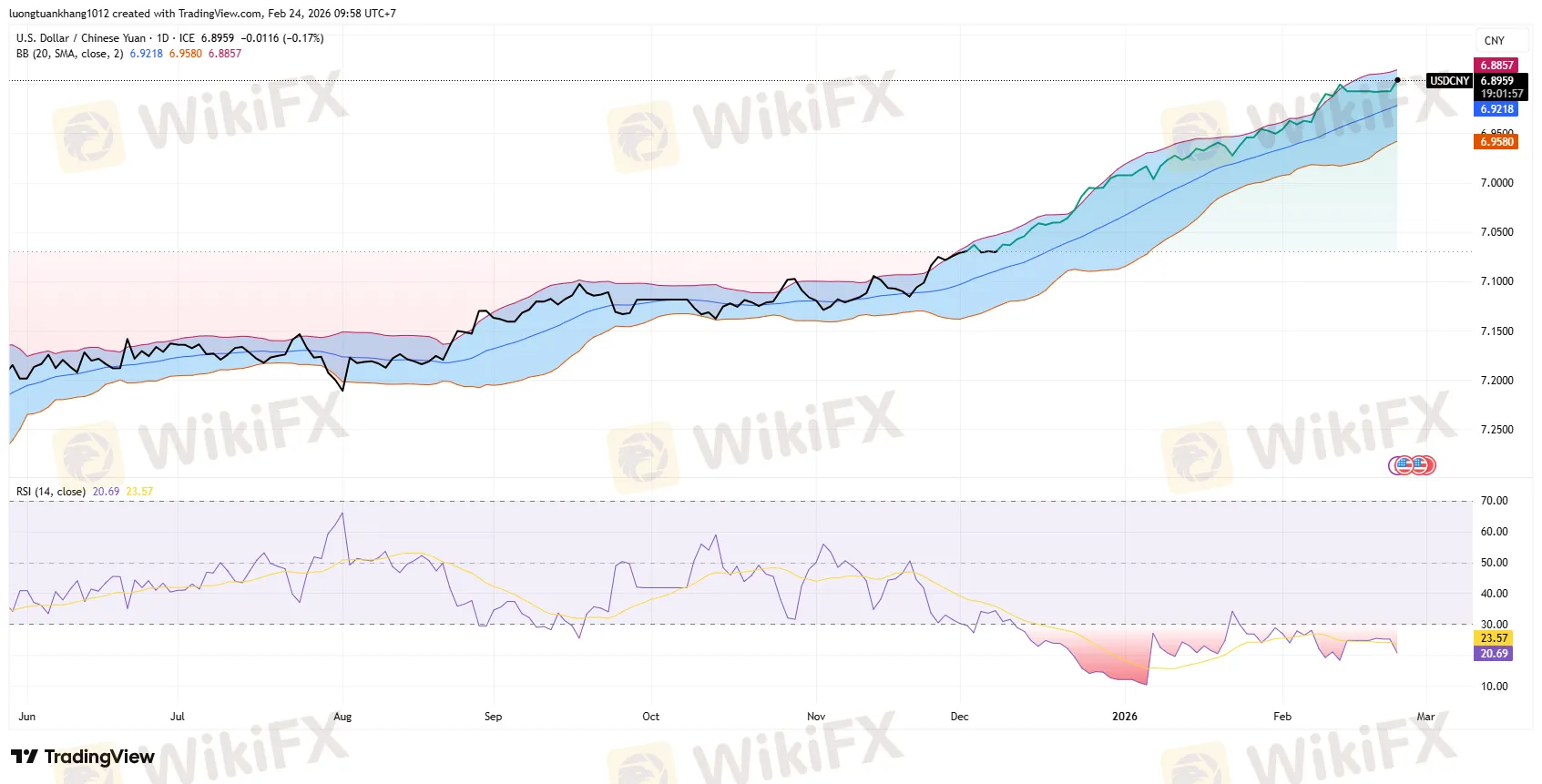

Trong khi nền kinh tế nội địa gặp khó, đồng tiền của Trung Quốc lại cho thấy sức mạnh đáng kinh ngạc. Từ mức 6,974 Nhân dân tệ đổi một đô la Mỹ vào đầu năm, tỷ giá trên thị trường offshore đã tăng lên 6,889 vào sáng ngày 24 tháng 2.

Đáng chú ý, Bắc Kinh đã nhiều lần ấn tỷ giá trung tâm (fixing rate) thấp hơn, thậm chí lần đầu tiên sau gần ba năm đưa tỷ giá này xuống dưới mốc 7 Nhân dân tệ đổi một đô la Mỹ vào cuối tháng 1 vừa qua. Động thái này được giới phân tích đánh giá là tín hiệu rõ ràng cho thấy Bắc Kinh đang chấp nhận cho đồng Nhân dân tệ tăng giá một cách từ từ, tận dụng đà suy yếu của đồng đô la Mỹ để thúc đẩy quá trình quốc tế hóa đồng tiền của mình.

Tuy nhiên, đây là con dao hai lưỡi, một đồng Nhân dân tệ mạnh lên sẽ làm giảm lợi thế cạnh tranh của hàng xuất khẩu Trung Quốc, vốn đang chịu áp lực kép từ thuế quan và sự cạnh tranh gay gắt từ các đối thủ sản xuất khác. Các nhà kinh tế từ ngân hàng ING dự báo biên độ giao dịch USD/CNY trong năm 2026 sẽ dao động trong khoảng 6,85-7,25 và điểm mấu chốt là liệu mục tiêu ổn định tiền tệ có bị nới lỏng trong năm nay hay không. Họ gọi đây là con bài hoang dã có thể thay đổi cục diện.

Trong bối cảnh đó, thay vì nới lỏng tiền tệ rộng rãi, Bắc Kinh đang thực hiện một chiến lược cân bằng tinh tế. Một mặt, cơ quan quản lý tiền tệ duy trì lãi suất LPR ổn định để tránh gây áp lực lên biên lãi ròng của các ngân hàng thương mại vốn đã ở mức thấp kỷ lục. Mặt khác, họ tập trung vào các biện pháp hỗ trợ có mục tiêu như giảm 0,25 điểm phần trăm lãi suất các công cụ tái cấp vốn có cấu trúc dành cho nông nghiệp và doanh nghiệp nhỏ xuống còn 1,25%.

Các hạn mức tín dụng cho lĩnh vực công nghệ và doanh nghiệp tư nhân cũng được nới rộng. Trong lĩnh vực bất động sản, tỷ lệ trả trước tối thiểu cho vay thế chấp bất động sản thương mại được hạ xuống 30% nhằm giảm tồn kho nhà ở. Các chuyên gia từ Tianfeng Securities nhận định rằng ngân hàng trung ương vẫn còn dư địa để cắt giảm tỷ lệ dự trữ bắt buộc và lãi suất điều hành, nhưng họ đang sử dụng chúng như một công cụ định hướng kỳ vọng và khả năng nới lỏng trong quý 1 là rất hạn chế.

Điểm nhấn đáng chú ý trong chiến lược kích thích kinh tế của Bắc Kinh là kế hoạch thúc đẩy tiêu dùng dịch vụ kéo dài năm năm. Các lĩnh vực được ưu tiên bao gồm chăm sóc người cao tuổi, du lịch tàu biển và du thuyền, nâng cấp cơ sở hạ tầng ga tàu theo hướng du lịch, gia tăng các sự kiện thể thao và biểu diễn nghệ thuật, mở rộng chính sách miễn thị thực và hoàn thuế tại cửa khẩu. Mục tiêu rõ ràng là chuyển hướng chi tiêu của người dân từ hàng hóa sang trải nghiệm cảm xúc.

Kết quả bước đầu cho thấy tiêu dùng dịch vụ năm 2025 tăng 5,5% so với mức 3,7% của bán lẻ hàng hóa. Tỷ trọng tiêu dùng dịch vụ bình quân đầu người đạt 46,1%, tuy vẫn thấp hơn nhiều so với các nước phát triển (74,7% đến 82,9%) nhưng cho thấy tiềm năng tăng trưởng lớn.

Chuyên gia Lu Ming từ Đại học Giao thông Thượng Hải phân tích trên China Services Info rằng việc người dân theo đuổi đời sống tinh thần được thể hiện rõ qua các lễ hội âm nhạc và concert trong những năm gần đây. Ông nhấn mạnh tính chất phi vật thể của tiêu dùng dịch vụ giúp nó có tác dụng kéo dài và ổn định hơn đối với tăng trưởng kinh tế.

Các chuyên gia từ S&P Global dự báo bán lẻ không tính xăng dầu năm 2026 sẽ tăng 2,7% trong khi dịch vụ tăng 5,5%. Tuy nhiên nhiều nhà phân tích vẫn thận trọng khi cho rằng nếu không cải cách sâu rộng để nâng cao thu nhập hộ gia đình và hoàn thiện hệ thống phúc lợi xã hội, các biện pháp này khó tạo ra đà tăng trưởng bền vững. Tỷ trọng chi tiêu tiêu dùng cuối cùng trong GDP hiện chỉ khoảng 56,6%, thấp hơn đáng kể so với các nền kinh tế phát triển.

Nhìn về triển vọng năm 2026, bức tranh vẫn đầy thách thức, Fitch Ratings dự báo tăng trưởng GDP có thể giảm xuống 4,1% trong khi nhiều tổ chức khác đưa ra mức 4,4-4,5%. Áp lực từ thuế quan Mỹ tiềm năng cùng nhu cầu nội địa yếu sẽ tiếp tục thử thách mô hình tăng trưởng dựa nhiều vào xuất khẩu. Trong bối cảnh đó, Bắc Kinh đang chuyển hướng rõ rệt sang kích thích tiêu dùng dịch vụ và hỗ trợ có mục tiêu thay vì nới lỏng tiền tệ rộng rãi. Đây là bước đi cần thiết nhưng đòi hỏi sự kiên trì và phối hợp chặt chẽ giữa chính sách tài khóa và tiền tệ.

Một góc nhìn lạc quan hơn đến từ Goldman Sachs khi ngân hàng đầu tư này cho rằng tăng trưởng xuất khẩu mạnh mẽ và việc đồng Nhân dân tệ tăng giá dần dần có thể cùng tồn tại. Họ dự báo tỷ giá hối đoái danh nghĩa hiệu dụng của Nhân dân tệ sẽ tăng 3% trong năm nay, nhưng do lạm phát của Trung Quốc thấp hơn các đối tác thương mại chính, mức tăng tỷ giá thực tế chỉ là 1,5%, qua đó chỉ tác động tiêu cực khoảng 10 điểm cơ bản lên tăng trưởng GDP.

Các chuyên gia của Goldman Sachs cũng lập luận rằng cơ cấu hàng xuất khẩu của Trung Quốc đang chuyển dịch sang các sản phẩm công nghệ cao, giá trị gia tăng cao hơn vốn ít bị ảnh hưởng bởi biến động tỷ giá. Bên cạnh đó, tỷ lệ các nhà xuất khẩu sử dụng công cụ phòng ngừa rủi ro ngoại hối cũng tăng lên, giúp giảm độ nhạy của xuất khẩu với biến động tỷ giá.

Tổng hợp lại, quyết định giữ nguyên lãi suất lần thứ mười của Bắc Kinh không phải là dấu hiệu của sự đình trệ hay bất lực. Đó là một lựa chọn chiến lược trong một bài toán tổng thể đầy tham vọng nhằm dung hòa ba mục tiêu lớn: hỗ trợ tăng trưởng kinh tế trong nước, ổn định và từng bước quốc tế hóa đồng Nhân dân tệ, đồng thời thúc đẩy quá trình tái cơ cấu nền kinh tế theo hướng chất lượng cao hơn.

Việc chấp nhận cho đồng tiền mạnh lên một cách từ từ có thể là một nước cờ táo bạo gửi tín hiệu về sự tự tin đến cộng đồng quốc tế, tạo áp lực buộc các doanh nghiệp trong nước phải nâng cao năng lực cạnh tranh thực chất. Tuy nhiên con đường phía trước còn nhiều chông gai và câu trả lời cho bài toán cân bằng này sẽ định hình không chỉ vận mệnh kinh tế Trung Quốc mà còn ảnh hưởng sâu rộng đến dòng chảy thương mại và tài chính toàn cầu trong năm 2026.

Xem thêm

Đồng USD trượt dốc: “Đặc quyền quá mức” tan biến và cuộc tìm kiếm điểm tựa mới cho tài sản toàn cầu

Đồng USD mất đà khi "ngoại lệ Mỹ" phai nhạt. Phân tích chuyên sâu nguyên nhân trượt giá, tác động từ chính sách Fed, thuế quan bất ổn, và xu hướng dịch chuyển dòng vốn sang vàng cùng các tài sản thay thế.

Điểm danh 3 sàn forex lừa đảo bị tố cáo mới nhất bởi người dùng WikiFX tuần 15/02-21/02

WikiFX điểm danh 3 sàn forex lừa đảo Phyntex Markets, Upway và PROREX LIMITED bị người dùng tố cáo mạnh tuần 15/02-21/02/2026. Phân tích chi tiết khiếu nại rút tiền bị chặn, thao túng báo giá, không hỗ trợ - cảnh báo rủi ro cao cho người mới. Tra cứu ngay trên WikiFX trước khi quyết định!

Trump phát động "cuộc chiến mới" với 6 ngành công nghiệp và điều tra 301 trên diện rộng

Phân tích chuyên sâu: Tòa án Tối cao bác bỏ thuế quan IEEPA, Trump lập tức kích hoạt Mục 232 cho 6 ngành (pin, hóa chất, nhựa...) và mở điều tra 301 với hầu hết đối tác. Tác động đến Anh, EU, Nhật Bản và "cú sốc" hoàn tiền 175 tỷ USD.

Khủng hoảng nợ phái sinh 845 nghìn tỷ USD: Kịch bản "Bail-in" đã được vạch ra

Khủng hoảng phái sinh 845 nghìn tỷ USD và kịch bản bail-in tại Mỹ. Phân tích rủi ro shadow banking, SRTs và cách bảo vệ tài sản trước nguy cơ tịch thu tiền gửi.

Broker WikiFX

FOREX.com

Vantage

FXCM

TMGM

VT Markets

eightcap

FOREX.com

Vantage

FXCM

TMGM

VT Markets

eightcap

Broker WikiFX

FOREX.com

Vantage

FXCM

TMGM

VT Markets

eightcap

FOREX.com

Vantage

FXCM

TMGM

VT Markets

eightcap

Tin hot

Thứ Sáu "dữ dội" của Mỹ: Tăng trưởng "bốc hơi" 1% vì Chính phủ đóng cửa, lạm phát lõi quay lại 3%

WikiFXPhán quyết hủy bỏ thuế quan Trump tạo ra rủi ro 175 tỷ USD đe dọa thị trường trái phiếu Mỹ

WikiFXVàng vượt 5.100 USD: Phe Bò tái chiếm thị trường giữa lằn ranh thuế quan và sóng ngầm Trung Đông

WikiFXCuộc đàm phán hạt nhân Mỹ - Iran sẽ tiếp tục vòng thứ ba tại Geneva vào thứ Năm tuần này

WikiFXTrump phát động "cuộc chiến mới" với 6 ngành công nghiệp và điều tra 301 trên diện rộng

WikiFXTrump nâng thuế quan toàn cầu lên 15%: Kịch bản mới với "lá bài" Section 122

WikiFXJPMorgan thừa nhận đóng hơn 50 tài khoản của Trump: Cuộc chiến "debanking" ngày càng gây cấn

WikiFXPhó Thủ tướng giao Cục C03 siết quản lý tiền ảo và tài sản số

WikiFXBất chấp tăng trưởng chạm đáy, Trung Quốc vẫn giữ nguyên lãi suất

WikiFXĐiểm danh 3 sàn forex lừa đảo bị tố cáo mới nhất bởi người dùng WikiFX tuần 15/02-21/02

WikiFXTính tỷ giá hối đoái