Toàn bộ lịch sử đồng Yên Nhật, Carry Trade, và Yield Curve Control (YCC) - Kịch bản nào cho USDJPY?

Lời nói đầu:Đồng yên Nhật đã trải qua hành trình 155 năm từ mức neo cứng 360 yên/USD dưới thời MacArthur, qua cú sốc Plaza Accord, ba thập kỷ mất mát, cho đến khi trở thành đồng tiền tài trợ cho toàn bộ thị trường tài chính thế giới với hơn 4.000 tỷ USD vị thế carry trade. Năm 2026, giữa cuộc chiến Iran, giá dầu vượt 112 USD/thùng và Ngân hàng Trung ương Nhật Bản (BoJ) đang tăng lãi suất sau 17 năm đóng băng, USD/JPY đang đứng trước ngã tư nguy hiểm nhất kể từ Plaza Accord 1985.

Đã 155 năm kể từ khi đồng yên ra đời, nhưng chưa bao giờ nó đứng trước một ngã tư phức tạp như lúc này.

Bài phân tích dưới đây tái hiện toàn bộ hành trình lịch sử của đồng tiền mang biệt danh “kẻ bất tử”, từ mức neo cứng 360 do lực lượng chiếm đóng Mỹ áp đặt, qua bong bóng tài sản khổng lồ, ba thập kỷ trì trệ, cho đến khi nó trở thành “đồng tiền tài trợ” của toàn bộ hệ thống tài chính toàn cầu.

Và hiện tại, trong bối cảnh chiến tranh Iran nổ ra, giá dầu vượt mốc 112 USD/thùng, đồng yên đang bước vào giai đoạn có thể tái định hình cục diện thị trường forex thế giới một lần nữa.

Khai sinh từ tham vọng: Đồng yên Nhật ra đời như thế nào

Đồng yên Nhật Bản không được tạo ra vì áp lực kinh tế, mà vì tham vọng chính trị.

Năm 1871, chính phủ Minh Trị vừa thoát khỏi hai thế kỷ bế quan tỏa cảng dưới triều đại Tokugawa, nhìn sang phương Tây và nhận ra một sự thật cay đắng: trong khi Nhật Bản ngủ yên, các cường quốc thực dân đã xẻ thịt phần lớn châu Á.

Quyết tâm hiện đại hóa với tốc độ chóng mặt đồng nghĩa với việc cần một hệ thống tiền tệ thống nhất và hiện đại, và Đạo luật Tiền tệ Mới (Shin-ka Jorei) năm 1871 đã ra đời để xóa bỏ mê cung tiền tệ phong kiến vốn chia cắt nền kinh tế Nhật Bản, thay thế tất cả bằng một đơn vị duy nhất: yên, có nghĩa là “vật tròn”, gợi lên hình ảnh những đồng tiền vàng bạc hình tròn của thời đó.

Trong bảy thập kỷ đầu, đồng yên theo chân bản vị vàng với mức độ cam kết lúc thăng lúc giảm. Neo vào bạc, rồi vàng, rồi thả nổi ngắn trong Thế chiến I, rồi neo lại, rồi bị bỏ khi Nhật quân sự hóa nền kinh tế để tài trợ cho các chiến dịch Thái Bình Dương.

Đến năm 1945, kết quả thật thảm khốc: trước chiến tranh, yên giao dịch ở mức khoảng 3,6 yên/USD. Đến năm 1947, sau nhiều năm in tiền không kiểm soát để nuôi chiến tranh và tái thiết, cộng với việc lực lượng chiếm đóng của Tướng MacArthur áp đặt vội vã tỷ giá 15 yên/USD mà thị trường ngay lập tức vượt qua, đồng yên đã sụp xuống mức 600 yên/USD. Hệ thống tiền tệ Nhật Bản nát vụn cùng với những thành phố bị ném bom.

Ngày 25 tháng 4 năm 1949: Khi tất cả bị neo lại

Ngày 25 tháng 4 năm 1949, theo lệnh của chính phủ chiếm đóng Mỹ, đồng yên được neo cứng ở mức đúng 360 yên/USD.

Con số này được chọn không phải vì tính toán kinh tế tinh vi, mà vì sự tiện lợi thực dụng: 360 độ trong một vòng tròn, phép tính đơn giản cho một quốc gia đang tái thiết từ đầu. Mức neo được cố tình đặt thấp hơn sức mua thực tế của yên, với mục đích làm cho hàng xuất khẩu Nhật cạnh tranh trên thị trường thế giới và kéo nền kinh tế tan hoang trở lại hướng tự lực.

Đó là một quyết định đúng đắn. Không chỉ phục hồi, nền kinh tế Nhật Bản đã bùng nổ. Trong hai thập kỷ tiếp theo, đằng sau con số 360 cố định bất động đó, một trong những cuộc biến đổi kinh tế vĩ đại nhất trong lịch sử đang diễn ra.

GDP Nhật Bản tăng trưởng bình quân hơn 9% mỗi năm suốt thập niên 1950 và 1960. Toyota, Sony, Panasonic, Toshiba vươn lên thành những tên tuổi toàn cầu. Từ một quốc gia bại trận đang sản xuất hàng hóa giá rẻ bị coi thường, Nhật Bản leo lên vị trí nhà xuất khẩu hàng công nghiệp hàng đầu thế giới vào năm 1985.

Tỷ giá cố định là nhiên liệu cho tên lửa đó: nó giữ cho hàng xuất khẩu Nhật rẻ giả tạo trên thị trường quốc tế suốt hai thập kỷ, tích lũy thặng dư thương mại và năng lực công nghiệp tạo nên cái mà thế giới gọi là “Thần kỳ Kinh tế Nhật Bản”.

Nixon Shock 1971: Cái mỏ neo 22 năm bị chặt đứt trong một đêm

Ngày 15 tháng 8 năm 1971, Tổng thống Richard Nixon xuất hiện trên truyền hình quốc gia và công bố ba điều sẽ vĩnh viễn tái định hình hệ thống tiền tệ toàn cầu: Mỹ sẽ chấm dứt khả năng chuyển đổi USD sang vàng, áp thêm 10% thuế nhập khẩu và đóng băng tiền lương cùng giá cả trong 90 ngày.

Tại Nhật Bản, người ta gọi đây là “Nixon Shock”, và từ “cú sốc” không hề phóng đại. Cái mỏ neo 22 năm của yên ở mức 360 bị chặt đứt chỉ qua một đêm.

Hệ quả tức thì là sự hỗn loạn. Nỗ lực ổn định ngắn hạn qua Thỏa ước Smithsonian tháng 12 năm 1971, điều chỉnh yên về 308/USD, chỉ kéo dài được 14 tháng trước khi toàn bộ khung lãi suất cố định sụp đổ. Đến tháng 2 năm 1973, Nhật Bản cho phép yên thả nổi tự do lần đầu tiên trong lịch sử hiện đại, và chỉ trong vài tháng, yên đã tăng giá lên khoảng 265/USD.

Một đồng tiền từng bị kìm nén giả tạo suốt hai thập kỷ giờ đang phải tự tìm ra giá trị thị trường thực sự của mình, và giá trị đó cao hơn nhiều so với những gì giới xuất khẩu mong muốn.

Cái giá của tự do thả nổi lập tức phơi bày điểm yếu chí tử trong mô hình kinh tế Nhật Bản: quốc gia này nhập khẩu hầu như toàn bộ năng lượng.

Khi lệnh cấm vận dầu mỏ năm 1973 của OPEC đẩy giá dầu thô tăng gấp bốn, Nhật Bản bị phơi trần theo cách mà rất ít nền kinh tế lớn nào phải chịu đựng.

Lạm phát vọt lên trên 20% vào năm 1974, còn đồng Yên suy yếu mạnh khi hóa đơn nhập khẩu tăng vọt. Đây là lần đầu tiên trong lịch sử hiện đại, mối liên hệ sắt giữa đồng yên và giá dầu được khắc sâu vào ký ức tập thể.

Một cú sốc dầu thứ hai năm 1979 lặp lại kịch bản tương tự, đẩy yên xuống 240/USD vào năm 1982 khi sức mạnh của USD dưới chương trình tăng lãi suất mạnh tay của Chủ tịch Fed Paul Volcker áp đảo mọi áp lực tăng giá của yên.

Hiệp định Plaza 1985: Cuộc họp bí mật một buổi chiều phá hủy ba thập kỷ

Đầu thập niên 1980, Hoa Kỳ đối mặt với một vấn đề lớn. Cú sốc lãi suất của Volcker, đẩy lãi suất Mỹ vượt 20% để dập tắt lạm phát đình trệ của thập niên 1970, đã biến USD trở nên hấp dẫn phi thường với dòng vốn toàn cầu.

Từ năm 1980 đến 1985, USD tăng giá khoảng 50% so với yên, Deutsche Mark, franc Pháp và bảng Anh. Các nhà sản xuất Mỹ đang bị tàn phá bởi lợi thế giá nhập khẩu mà điều này mang lại cho đối thủ nước ngoài. Riêng thâm hụt thương mại của Mỹ với Nhật đã đạt 49,7 tỷ USD vào năm 1985, một con số tạo ra áp lực chính trị khổng lồ tại Quốc hội Mỹ đòi hỏi lập pháp bảo hộ thương mại.

Ngày 22 tháng 9 năm 1985, các bộ trưởng tài chính và thống đốc ngân hàng trung ương của năm nền kinh tế lớn nhất thế giới, gồm Mỹ, Nhật Bản, Tây Đức, Pháp và Anh, họp kín tại khách sạn Plaza ở New York. Cuộc họp này kéo dài đúng một buổi chiều. Thỏa thuận họ tạo ra, được công bố ra thị trường vào sáng hôm sau, sẽ tái định hình nền kinh tế Nhật Bản trong bốn thập kỷ kế tiếp.

Mục tiêu của Hiệp định Plaza rất đơn giản: phối hợp can thiệp thị trường để làm suy yếu USD và điều chỉnh sự mất cân bằng thương mại.

Bộ trưởng Tài chính Nhật Bản khi đó, Noboru Takeshita bước vào phòng họp với kỳ vọng yên sẽ tăng giá 10 đến 12%, tương đương từ 240 về khoảng 216/USD, nhưng thị trường lại có suy nghĩ khác.

Chỉ trong vài tuần, yên đã xuyên thủng ngưỡng 200. Đến mùa hè 1986, con số này là 160. Năm 1988 là 128. Đến năm 1995, ở đỉnh của đà tăng giá, yên chạm mức 79,75/USD, mức mạnh nhất trong kỷ nguyên hiện đại.

Đồng tiền bị định giá thấp 13% tại thời điểm diễn ra Hiệp định Plaza đã trở nên bị định giá cao 75% ở đỉnh điểm. Nhật Bản kỳ vọng 216, nhưng thị trường đưa nó về hẳn 80.

Để bù đắp thiệt hại cho khu vực xuất khẩu trước đà tăng giá tàn khốc của yên, Ngân hàng Trung ương Nhật Bản (BoJ) cắt giảm lãi suất liên tiếp năm lần từ 1986 đến 1987, hạ lãi suất chiết khấu xuống mức thấp kỷ lục mọi thời đại là 2,5%, và duy trì mức này suốt hai năm ba tháng. Kết quả là một sự phân bổ vốn rẻ thảm khốc.

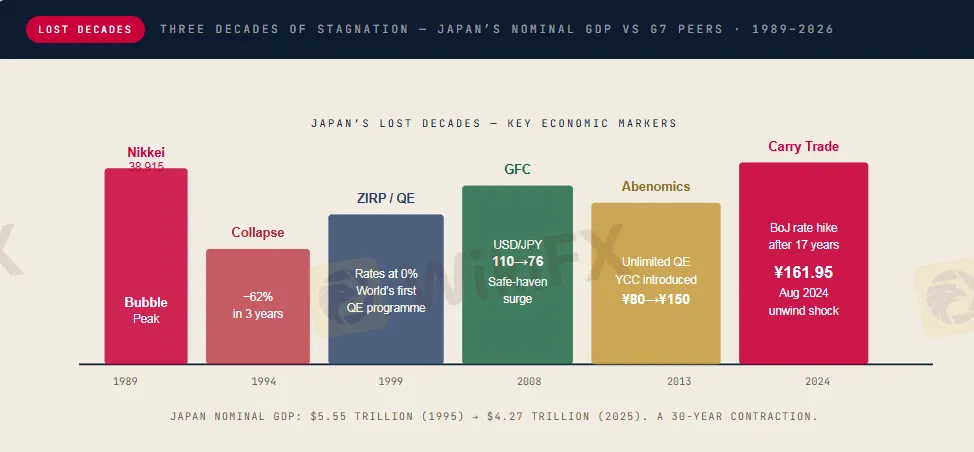

Giá đất đai tăng lên mức phi lý: ở đỉnh bong bóng năm 1990, giá trị lý thuyết của mảnh đất dưới Hoàng cung Tokyo còn cao hơn toàn bộ bang California của Mỹ. Nikkei 225 đạt đỉnh 38.915 điểm ngày 29 tháng 12 năm 1989, còn các doanh nghiệp Nhật Bản chiếm 32 trong số 50 công ty có vốn hóa lớn nhất thế giới.

Đây là bong bóng ngoạn mục nhất trong lịch sử các nền kinh tế phát triển, và nó được xây dựng, không nhỏ phần nào, từ hệ quả của một buổi chiều họp kín tại một khách sạn New York.

Ba thập kỷ mất mát: Khi bong bóng vỡ và Nhật Bản lang thang

BoJ bắt đầu tăng lãi suất vào năm 1989 để làm nguội bong bóng. Đến tháng 8 năm 1990, lãi suất chiết khấu đã tăng từ 2,5% lên 6,0% chỉ trong 15 tháng. Nikkei mất 38% giá trị trong năm 1990. Giá đất, vốn đã tăng gấp đôi, gấp ba ở các thành phố lớn, bắt đầu đợt sụt giảm kéo dài và đau đớn, một sự sụt giảm ở nhiều thị trường phải mất hơn một thập kỷ mới tìm ra đáy.

Ba dạng “dư thừa” được tích lũy trong bảng cân đối kế toán của các doanh nghiệp Nhật suốt những năm bong bóng, gồm tài sản cố định dư thừa, lao động dư thừa và nợ dư thừa, sẽ ám ảnh nền kinh tế suốt thập kỷ tiếp theo, rồi thập kỷ tiếp theo nữa, rồi thập kỷ sau đó.

Năm 1995, yên đạt đỉnh lịch sử 79,75/USD, một cách trớ trêu, đúng vào lúc nền kinh tế Nhật đang trong tình trạng kiệt quệ nhất sau bong bóng. Trạng thái trú ẩn an toàn của yên và động lực giảm phát đang cùng nhau khiến đồng tiền Nhật tăng giá đúng vào lúc các nhà xuất khẩu cần nó yếu nhất.

Từ 1991 đến 2003, GDP Nhật Bản chỉ tăng trưởng bình quân 1,14% mỗi năm. Trong giai đoạn dài hơn từ 1995 đến 2025, GDP danh nghĩa của Nhật Bản đã giảm từ 5,55 nghìn tỷ USD xuống còn 4,27 nghìn tỷ USD, một sự co rút kéo dài 30 năm mà hầu như không có tiền lệ trong lịch sử kinh tế hiện đại.

Tiền lương đạt đỉnh vào năm 1997 rồi giảm 13% theo giá trị thực vào năm 2013. Đến năm 2020, Đức đã vượt Nhật Bản trở thành nền kinh tế lớn thứ ba thế giới, dù diện tích chỉ bằng một nửa và dân số cũng chỉ bằng một nửa.

Phản ứng chính sách của Nhật Bản trước những Thập kỷ Mất mát trở thành mẫu mực mà mọi ngân hàng trung ương lớn sẽ áp dụng hai thập kỷ sau đó.

Năm 1999, BoJ trở thành ngân hàng trung ương đầu tiên trong lịch sử áp dụng chính sách lãi suất bằng không (ZIRP), cắt giảm lãi suất cơ bản về 0%. Khi điều đó vẫn chưa đủ, họ khởi động chương trình nới lỏng định lượng (QE) lớn đầu tiên trên thế giới vào năm 2001, bơm ồ ạt yên mới tạo ra vào hệ thống tài chính.

Yên vẫn duy trì địa vị trú ẩn an toàn trong giai đoạn này: khi Khủng hoảng Tài chính Toàn cầu 2008 nổ ra, USD/JPY giảm từ 110 xuống 76 khi làn sóng hoảng loạn toàn cầu đổ tiền vào tài sản Nhật. Khi thảm họa động đất và sóng thần Tōhoku năm 2011 ập đến, yên lại nghịch lý tăng giá khi các công ty bảo hiểm và nhà đầu tư Nhật hồi hương tài sản nước ngoài để tài trợ cho tái thiết, buộc G7 phải phối hợp can thiệp chung hiếm có để làm suy yếu yên.

Abenomics và Yield Curve Control: Thí nghiệm tiền tệ lớn nhất lịch sử hiện đại

Tháng 12 năm 2012, Nhật Bản bầu lên một chính phủ trên nền tảng cam kết “liệu pháp sốc tiền tệ” rõ ràng. Chương trình mang tên Abenomics dựa trên ba mũi tên: kích thích tài khóa quy mô lớn, cải cách cơ cấu kinh tế và nới lỏng tiền tệ táo bạo nhất mà bất kỳ ngân hàng trung ương lớn nào từng thực hiện.

Ngân hàng Trung ương Nhật Bản dưới thời Thống đốc Haruhiko Kuroda tung ra cái mà báo chí Nhật gọi là “bazooka lớn” vào tháng 4 năm 2013: mua trái phiếu chính phủ Nhật không giới hạn, với cam kết rõ ràng đạt lạm phát 2% bất kể hậu quả bảng cân đối như thế nào.

Yên giảm giá cực mạnh, USD/JPY dịch chuyển từ 80 đầu năm 2013 lên 125 vào giữa năm 2015, làm các nhà xuất khẩu Nhật vỡ òa. Nhưng những vấn đề cơ cấu của giảm phát, suy giảm nhân khẩu học và sức ì thể chế tỏ ra ngoan cố trước chính sách tiền tệ đơn thuần.

Đến năm 2016, BoJ giới thiệu thêm một công cụ chưa có tiền lệ: Kiểm soát Đường cong Lợi suất (Yield Curve Control, viết tắt YCC), một chính sách cố định lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm ở mức xấp xỉ 0%, yêu cầu BoJ mua bất kỳ lượng trái phiếu nào cần thiết để duy trì mục tiêu đó.

Hiệu quả là BoJ đã nhân tạo kìm nén toàn bộ đường cong lợi suất Nhật Bản, giữ chi phí vay ở mức gần bằng không trên mọi kỳ hạn và liên tục nới rộng chênh lệch lãi suất với phần còn lại của thế giới.

Chính sách này đã sinh ra, hay đúng hơn là nuôi béo, chiến lược đầu tư nguy hiểm nhất trên thị trường tài chính toàn cầu: yên carry trade.

Cỗ máy Carry Trade: Cách Nhật Bản tài trợ cho toàn bộ thế giới

Yên carry trade là chiến lược vừa phổ biến nhất vừa có sức phá hủy cao nhất trong tài chính toàn cầu. Nó tồn tại vì một thực tế đơn giản: lãi suất Nhật Bản gần hoặc bằng không trong phần lớn ba thập kỷ qua, trong khi các nền kinh tế lớn khác, đặc biệt là Mỹ, cung cấp lợi suất cao hơn đáng kể.

Phép tính rất hấp dẫn: vay yên với chi phí gần bằng không (khoảng 0,1 đến 0,75%), bán yên để mua USD hoặc các đồng tiền lãi suất cao khác như AUD, sau đó đầu tư vào Trái phiếu Chính phủ Mỹ, cổ phiếu hoặc các tài sản có lợi suất 4 đến 5%, và bỏ túi khoản chênh lệch lãi suất đó làm lợi nhuận.

Chiến lược này hoạt động hoàn hảo trong môi trường ổn định, nhưng rủi ro ẩn chứa bên trong là mang tính hệ thống: khi biến động thị trường tăng vọt, mọi nhà giao dịch cùng lúc lao vào mua yên và đóng vị thế, yên tăng mạnh, tài sản rủi ro lao dốc và cả thị trường tài chính toàn cầu rung chuyển.

Ở đỉnh điểm, yên carry trade đại diện cho ước tính hơn 4.000 tỷ USD vị thế toàn cầu đang mở, một cấu trúc đòn bẩy khổng lồ đã biến Yên không chỉ là đồng tiền của Nhật Bản mà còn là thành phần cơ bản trong cách thị trường vốn toàn cầu được tài trợ.

Quyết định của BoJ tăng lãi suất dù chỉ một mức nhỏ giờ đây mang hệ quả lan rộng tới định giá Nasdaq, trái phiếu thị trường mới nổi và giá hàng hóa Australia.

Khủng hoảng 2022 đến 2024: Đồng Yên yếu nhất 37 năm và cuộc đảo ngược bạo lực nhất nhiều thập kỷ

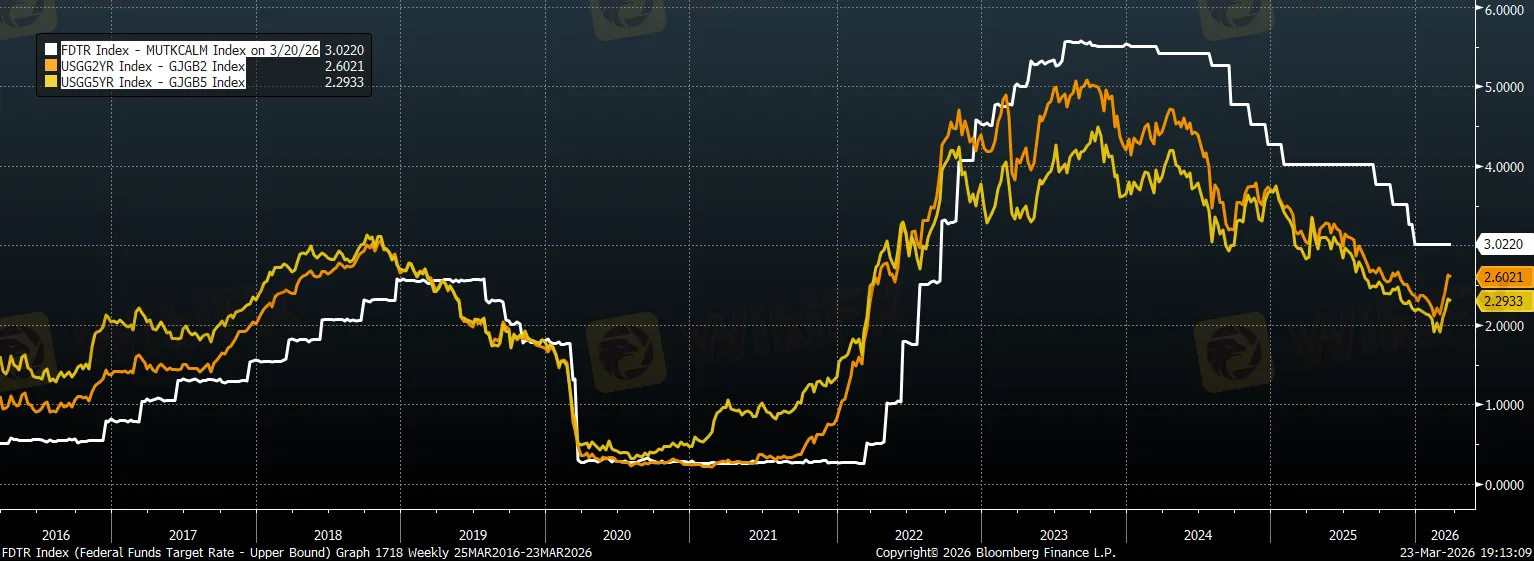

Khi Fed bắt đầu chu kỳ tăng lãi suất mạnh tay nhất trong 40 năm vào tháng 3 năm 2022, cuối cùng đẩy lãi suất quỹ liên bang từ gần bằng không lên 5,25 đến 5,50%, chênh lệch lãi suất Nhật-Mỹ đã đạt mức rộng nhất trong lịch sử hiện đại.

Tất nhiên, Yên carry trade trở thành một con đường cao tốc một chiều đông nghẹt.

USD/JPY dịch chuyển từ dưới 115 đầu năm 2022 lên trên 150 vào tháng 10 cùng năm, tức yên mất giá 30% chỉ trong chưa đầy 12 tháng. Bộ Tài chính Nhật Bản can thiệp vào tháng 9 và tháng 10 năm 2022, chi hơn 9.000 tỷ yên để bán USD và mua yên. Điều đó làm chậm đà đi xuống, nhưng không ngăn được nó tiếp tục.

Đến tháng 7 năm 2024, USD/JPY đã vọt lên 161,95, mức yên yếu nhất so với USD trong 37 năm và mức thấp nhất theo tỷ giá hiệu dụng thực tế kể từ khi thống kê bắt đầu vào năm 1970.

Yên mất giá đến mức Nhật Bản tạm thời mất vị trí nền kinh tế lớn thứ ba thế giới vào tay Đức, một quốc gia chỉ bằng một nửa về diện tích và dân số, thuần túy vì hiệu ứng chuyển đổi tiền tệ. Người tiêu dùng Nhật đang chi trả mức tăng giá hai con số cho thực phẩm và năng lượng nhập khẩu. Áp lực chính trị trở nên không thể chịu đựng được nữa.

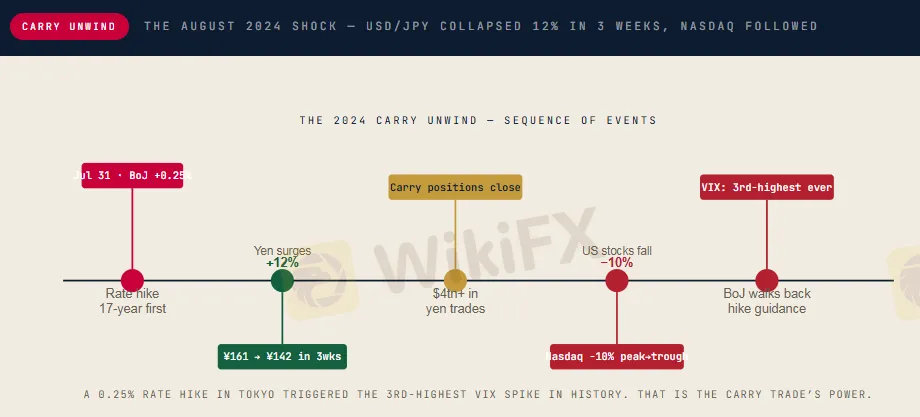

Rồi ngày 31 tháng 7 năm 2024, BoJ tăng lãi suất cơ bản 0,25 điểm phần trăm, từ 0,1% lên 0,35%, đồng thời công bố kế hoạch giảm dần chương trình mua trái phiếu. Một bước đi khiêm tốn theo bất kỳ tiêu chuẩn lịch sử nào, nhưng điều nó kích hoạt thì không hề khiêm tốn như vậy.

Chỉ trong vài ngày, các vị thế yên carry trade, được xây dựng qua nhiều năm lãi suất Nhật gần bằng không và chênh lệch rộng, bắt đầu tháo dỡ với tốc độ chóng mặt. Yên tăng từ 161 lên 142 chỉ trong chưa đầy ba tuần, một bước biến động 12% trên một trong những cặp tiền tệ thanh khoản nhất thế giới.

Các nhà đầu tư và quỹ phòng hộ Nhật Bản đang short yên đã bán các tài sản được định giá cao nhất để đóng vị thế, cụ thể là cổ phiếu tăng trưởng Mỹ. Nasdaq lao dốc mạnh. Chỉ số VIX, thước đo sợ hãi của thị trường, vọt lên mức cao thứ ba trong lịch sử. S&P 500 giảm gần 10% so với đỉnh tháng 7 chỉ trong sáu phiên giao dịch.

Tất cả điều đó từ một lần tăng lãi suất 0,25% ở Tokyo. Sự kiện tháng 8 năm 2024 là bằng chứng thực tế rõ ràng nhất về sự thật quan trọng nhất của đồng yên trong kỷ nguyên hiện đại: đây không chỉ là đồng tiền của Nhật Bản, mà là đồng tiền tài trợ của hệ thống tài chính toàn cầu. Khi nó chuyển động, mọi thứ đều chuyển động theo.

BoJ, bị giật mình trước tốc độ và quy mô của phản ứng thị trường, lập tức rút lui khỏi định hướng tiếp tục tăng lãi suất. Yên đảo chiều một phần, thị trường chứng khoán phục hồi, nhưng sự kiện này đã ghi vào ký ức tập thể của toàn bộ giới tài chính một sự thật mà nhiều người từng biết nhưng chưa bao giờ nhìn thấy tận mắt rõ đến vậy.

Ngã tư 2026: Trọng đại nhất kể từ Hiệp định Plaza

BoJ dưới quyền Thống đốc Kazuo Ueda, nhà kinh tế học học thuật đầu tiên dẫn dắt ngân hàng trung ương Nhật trong thời kỳ hậu chiến, đã thận trọng và kiên nhẫn tăng lãi suất kể từ tháng 3 năm 2024. Lần tăng đầu tiên sau 17 năm đã đưa lãi suất chính sách thoát khỏi mức sàn. Đến tháng 12 năm 2025, lãi suất đứng ở 0,75%, mức cao nhất kể từ năm 1995.

Lạm phát Nhật Bản, ban đầu được thúc đẩy bởi chi phí nhập khẩu thực phẩm và năng lượng, đã tìm thấy nền tảng nội địa bền vững hơn: tiền lương tăng 4,7% so với cùng kỳ năm trước vào giữa năm 2024, tốc độ nhanh nhất kể từ năm 1992, khi các doanh nghiệp cạnh tranh nhau để có được lực lượng lao động đang thu hẹp dần trong một xã hội già hóa.

Theo báo cáo từ BoJ tháng 12 năm 2025, đà tăng lương mạnh mẽ này được kỳ vọng tiếp tục trong năm tài khóa 2026 với mức tăng bình quân 5,25% theo cam kết của Rengo, liên đoàn công đoàn lớn nhất Nhật Bản. Mục tiêu của BoJ về một vòng xoáy lương-giá tự duy trì, điều mà Nhật đã theo đuổi suốt 30 năm, cuối cùng đang bắt đầu hiện thực hóa.

Nhưng môi trường mà nó hiện thực hóa vào lại đầy bất trắc, khi cuộc chiến Mỹ-Iran đã đẩy giá dầu lên trên 112 USD/thùng. Nhật Bản nhập khẩu hầu như toàn bộ năng lượng và phụ thuộc vào eo biển Hormuz cho 90% lượng dầu thô nhập khẩu theo xác nhận của Thứ trưởng Bộ Kinh tế, Thương mại và Công nghiệp Nhật tại hội nghị CERAWeek của S&P Global.

Tháng 3 năm 2016, Iran đóng cửa thực tế eo Hormuz sau các cuộc tấn công của Mỹ và Israel, khiến Brent vọt qua 120 USD/thùng và QatarEnergy phải tuyên bố bất khả kháng với toàn bộ xuất khẩu LNG. Nhật Bản đã phải bắt đầu xả dự trữ dầu khẩn cấp vào tháng 3 năm 2026 và đồng thời ký kết thỏa thuận hợp tác an ninh năng lượng với Indonesia để tìm kiếm nguồn cung thay thế.

Giá năng lượng cao hơn đồng thời đẩy lạm phát tăng, vốn thúc đẩy BoJ tăng lãi suất, và đẩy chi phí tăng trưởng, vốn đòi hỏi thận trọng. Theo CNBC, các nhà phân tích ước tính cú sốc giá dầu có thể cộng thêm 0,3 đến 0,7 điểm phần trăm vào CPI Nhật, đẩy BoJ vào thế khó xử giữa hai hướng tăng lãi suất để kiểm soát lạm phát và giữ lãi suất để bảo vệ tăng trưởng.

GDP Nhật Bản quý III năm 2025 đã co rút 2,3% tính theo tỷ lệ năm hóa, lần giảm đầu tiên sau sáu quý tăng trưởng, trong đó xuất khẩu giảm mạnh do thuế quan Mỹ và quy định xây dựng mới làm suy yếu đầu tư cố định. Bộ trưởng Tài chính Nhật đã công khai tuyên bố rằng vùng 120 đến 130/USD là khoảng “hợp lý” cho USD/JPY, trong khi thực tế thị trường đang giao dịch gần 157, tức cách xa mục tiêu đó một khoảng đáng kể và tạo nên căng thẳng chính trị và thị trường sống động.

BoJ đã giữ nguyên lãi suất ở 0,75% trong cuộc họp tháng 3 năm 2026, nhưng duy trì xu hướng thắt chặt và cảnh báo rằng giá dầu tăng mạnh do xung đột Trung Đông có thể làm trầm trọng thêm áp lực lạm phát. Thống đốc Ueda tuyên bố BoJ “chú ý đến rủi ro lạm phát nhiều hơn là rủi ro giảm trưởng” và khẳng định ngân hàng trung ương sẽ tiếp tục tăng lãi suất ở “nhịp độ phù hợp”.

Reuters tường thuật rằng BoJ đã phát tín hiệu cam kết kiên định với chu kỳ tăng lãi suất, dù không ràng buộc cụ thể thời điểm cho lần tăng tiếp theo.

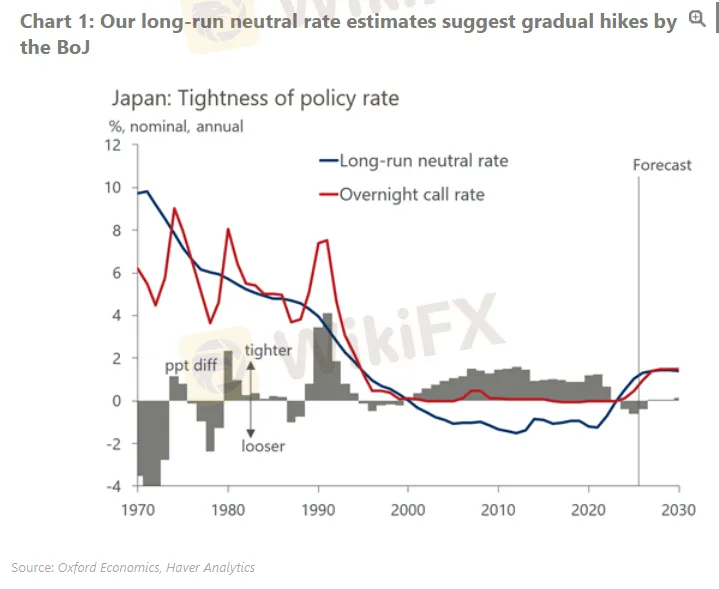

Theo Oxford Economics, BoJ có thể sẽ tăng lãi suất ba lần, đến các mốc tháng 6 và tháng 12 năm 2026 rồi tháng 6 năm 2027, để đạt mức 1,5%, dựa trên đánh giá rằng lãi suất trung lập danh nghĩa của Nhật đang bị nâng lên bởi kỳ vọng lạm phát dai dẳng và chi phí lương tăng có cấu trúc.

BoJ chính thức công bố ước tính mới về lãi suất trung lập vào tháng 3 năm 2026, với khoảng từ âm 0,9% đến dương 0,5%, không thay đổi nhiều so với ước tính trước và Bloomberg cho rằng điều này sẽ không thay đổi đáng kể quan điểm của các nhà kinh tế về lộ trình chính sách.

Trong bối cảnh đó, đồng Yên đang bị kéo theo ba hướng đồng thời.

Theo chiều tăng giá là lộ trình bình thường hóa của BoJ, tiền lương Nhật tăng và chênh lệch lãi suất Mỹ-Nhật thu hẹp khi Fed dừng và Nhật tăng, trong khi các vị thế đặt cược net long JPY tích lũy liên tiếp nhiều tuần cho thấy dòng tiền tổ chức đang định vị cho yên mạnh và các nhà quản lý quỹ bình chọn JPY là đồng tiền có khả năng hoạt động tốt nhất năm 2026.

Theo chiều giảm giá là phí bảo hiểm chiến tranh trong giá dầu, cái gió ngược trực tiếp cho Nhật Bản vì đây là nền kinh tế lớn phụ thuộc nhập khẩu năng lượng nhiều nhất thế giới, làm yếu tài khoản vãng lai và hỗ trợ USD/JPY, cộng với gánh nặng thâm hụt tài khóa và nợ công ở mức khoảng 260% GDP, một trong những mức cao nhất thế giới phát triển.

Theo chiều ngang là carry trade vẫn còn khả thi ở mức chênh lệch lãi suất 2,75 đến 3%, chỉ là kém sinh lợi hơn và nguy hiểm hơn đáng kể so với hai năm trước.

Câu hỏi trực tiếp từ Reuters và Business Insider vào đầu năm 2026 cho thấy yên đang dần mất đi hào quang trú ẩn an toàn truyền thống: vị thế đầu cơ đã lật từ net long sang net short trong năm qua và hiện đang cân bằng mỏng manh, với cược giảm giá nhỉnh hơn đôi chút so với cược tăng giá, trong khi các nhà giao dịch đang thăm dò xem liệu Bộ Tài chính Nhật Bản có dứt khoát bảo vệ mức nào hay không.

Bốn kịch bản cho USD/JPY từ nay đến cuối năm 2026

Dựa trên tổng hợp từ phân tích kỹ thuật và vĩ mô của các tổ chức tài chính, có bốn kịch bản chính đang được thị trường theo dõi cho đồng yên.

Kịch bản thứ nhất là kịch bản cơ sở có xác suất cao nhất: BoJ tiếp tục tăng lãi suất 25 điểm cơ bản mỗi quý theo đánh giá của đa số các nhà phân tích, USD/JPY dần dần trượt xuống khi chênh lệch thu hẹp mà không có biến động đột ngột, vị thế tổ chức tiếp tục tích lũy theo chiều dài yên và mục tiêu 120 đến 130 của Bộ trưởng Tài chính Nhật đạt được trong 12 đến 18 tháng thay vì trong một đợt sụp đổ. Theo Oxford Economics, mục tiêu 12 tháng là vùng 140 đến 145, với lộ trình BoJ tăng về 1,5% vào năm 2027.

Kịch bản thứ hai là kịch bản tăng giá mạnh cho yên: BoJ tăng nhanh hơn kỳ vọng khi lạm phát nội địa vững chắc, chênh lệch lãi suất thu hẹp đáng kể, xung đột leo thang được giải quyết loại bỏ áp lực nhập khẩu năng lượng, carry trade tháo dỡ một cách có trật tự. Các mức hỗ trợ kỹ thuật quan trọng là 155,54, rồi 152,10 (đáy tháng 1 năm 2026) và mục tiêu cấu trúc 140. Catalyst chính là kết hợp BoJ tăng lãi suất bất ngờ cùng lúc có tín hiệu ngừng bắn ở Trung Đông.

Kịch bản thứ ba là kịch bản giảm giá yên: Chiến tranh tiếp tục giữ dầu ở mức cao, gây tổn hại nặng nề cho hóa đơn nhập khẩu năng lượng của Nhật, BoJ thận trọng khi tăng trưởng yếu, Fed duy trì hoặc gợi ý tăng lãi suất từ lạm phát do thuế quan, chênh lệch lãi suất vẫn rộng và carry trade vẫn đông đúc. USD/JPY có thể kiểm tra lại đỉnh năm 2024 ở 161,95 và nếu vượt qua thì không có kháng cự kỹ thuật đáng kể cho đến mức 177, tương ứng đáy tháng 9 năm 1978. Can thiệp của Bộ Tài chính Nhật nhiều khả năng sẽ diễn ra ở trên mức 162.

Kịch bản thứ tư là rủi ro đuôi, đáng sợ nhất: Một lần tăng lãi suất bất ngờ của BoJ, một cú sốc địa chính trị hoặc đợt bán tháo cổ phiếu toàn cầu buộc thanh lý carry trade nhanh chóng. Yên tăng 8 đến 12% trong vài ngày. Nasdaq và tài sản rủi ro toàn cầu giảm mạnh khi các vị thế yên đòn bẩy đồng loạt tháo dỡ. VIX vọt lên. Sự kiện tháng 8 năm 2024 lặp lại nhưng từ một nền vị thế lớn hơn. Tác động ước tính đến Nasdaq là từ âm 10 đến âm 15%.

Khi chính sách của Trump trở thành biến số bất định

Không thể nói đến bức tranh của đồng Yên năm 2026 mà bỏ qua yếu tố chính sách từ Washington, điều mà ngay cả Forbes phải thừa nhận là đã khiến nhiệm vụ của BoJ năm 2026 “khó khăn hơn nhiều lần”.

Làn sóng thuế quan nhắm vào hàng loạt đối tác thương mại, bao gồm cả Nhật Bản, đang đồng thời làm chậm xuất khẩu Nhật, cộng hưởng với áp lực năng lượng từ chiến tranh Iran để tạo ra tình trạng lạm phát đình trệ, tức lạm phát cao kèm tăng trưởng yếu, điều mà không có ngân hàng trung ương nào muốn đối mặt.

Đây là loại lạm phát “cost-push” do chi phí đẩy, trái ngược với loại lạm phát “demand-pull” do cầu kéo mà BoJ đang nhắm đến, và sự khác biệt đó quan trọng hơn nhiều người nhận ra. Theo Reuters, BoJ đang phải đối mặt với rủi ro vừa tăng trưởng thấp vừa lạm phát cao, và sự mơ hồ đó đang làm phức tạp đáng kể lộ trình lãi suất của họ.

Đây không phải lần đầu tiên một quyết định chính sách từ Washington gây ra hậu quả không lường trước cho đồng yên. Nixon Shock năm 1971 đã chặt đứt mỏ neo 22 năm chỉ qua một đêm. Hiệp định Plaza năm 1985 biến một cuộc điều chỉnh 10% thành một đợt tăng giá 75% và kết thúc bằng ba thập kỷ mất mát.

Lịch sử của đồng yên, xét đến cùng, là lịch sử của những cú sốc từ bên ngoài, và bài học đó vẫn còn nguyên giá trị cho đến ngày nay.

Điều đồng Yên nhắc nhở nhà đầu tư Forex ngày nay

Lịch sử 155 năm của đồng yên mang lại những sự thật sắc sảo mà bất kỳ người nào tham gia thị trường tài chính cũng cần nắm vững.

Sự thật đầu tiên: tỷ giá hối đoái cố định là công cụ chính trị, không phải kinh tế. Yên dành 22 năm ở mức 360 không phải vì đó là giá trị thị trường của nó, mà vì mức đó phục vụ mục tiêu chính trị của tái thiết hậu chiến. Hiệp định Plaza cũng tương tự khi di chuyển Yên không phải vì kinh tế đòi hỏi, mà vì áp lực vận động hành lang công nghiệp Mỹ và áp lực Quốc hội buộc phải hành động ngoại giao. Thị trường forex là giao điểm của kinh tế học, địa chính trị và những quyết định của con người được đưa ra trong các cuộc họp kín.

Sự thật thứ hai: chính sách ngân hàng trung ương giải quyết vấn đề hôm nay và gieo mầm cho vấn đề ngày mai. Các đợt cắt giảm lãi suất hậu Hiệp định Plaza là hợp lý để đệm đỡ cho khu vực xuất khẩu, nhưng chúng đã tạo ra bong bóng hủy diệt ba thập kỷ của cải Nhật Bản. Chính sách ZIRP và QE của thập niên 1990 và 2000 là phản ứng hợp lý với giảm phát, nhưng chúng đã tạo ra carry trade biến mọi quyết định lãi suất của BoJ thành sự kiện thị trường toàn cầu.

Sự thật thứ ba: carry trade sẽ sống mãi cho đến khi mọi thứ sụp đổ cùng lúc. Yên carry trade đã “sắp tháo dỡ” kể từ ít nhất năm 2016. Nó sống sót qua cú sốc đại dịch 2020, chu kỳ tăng lãi suất 2022 và mọi thay đổi chính sách BoJ ở giữa. Sự trường thọ đó đã ru ngủ những người tham gia, khiến họ đánh giá thấp tốc độ của đợt thanh lý cuối cùng. Khi nó tháo dỡ, như tháng 8 năm 2024 đã cho thấy, một lần tăng lãi suất 0,25% ở Tokyo là đủ để đẩy VIX lên mức cao thứ ba trong lịch sử.

Sự thật thứ tư: phụ thuộc năng lượng của Nhật Bản là điểm yếu cơ cấu vĩnh viễn và là yếu tố đồng dẫn động cho USD/JPY. Mọi khủng hoảng lớn trong lịch sử yên Nhật đều có chiều kích năng lượng. Cú sốc dầu 1973 phá vỡ sự ổn định sau thả nổi của Nhật. Khủng hoảng chênh lệch lãi suất 2022 bị khuếch đại bởi chi phí nhập khẩu năng lượng tăng vọt. Chiến tranh 2026 đẩy dầu vượt 112 USD và trực tiếp tấn công nguồn cung cấp năng lượng của Nhật qua Hormuz.

Nhật Bản không thể tự sản xuất năng lượng, nên không có cách nào phòng hộ hay thoát khỏi một gián đoạn cung cấp kéo dài. Điều này có nghĩa là giá dầu, theo một nghĩa sâu xa, là một trong những yếu tố điều khiển USD/JPY và cần phải có trên màn hình của mọi nhà giao dịch forex đang theo dõi vị thế yên.

Sự thật thứ năm: khi Yên biến động mạnh, không có gì được bảo hộ. Vai trò carry trade của yên có nghĩa là biến động của nó lan truyền ngay lập tức đến các tài sản dường như không liên quan gì đến Nhật Bản. Tháng 8 năm 2024, một quyết định lãi suất BoJ đã khiến chỉ số chứng khoán Mỹ giảm 10%, VIX vọt lên mức lịch sử và Bitcoin lao dốc mạnh.

Yên là đồng tiền tài trợ ẩn bên trong đòn bẩy toàn cầu. Bạn bắt buộc phải hiểu điều này nếu muốn trở thành nhà giao dịch chuyên nghiệp, bởi vì nó là điều kiện tiên quyết để vượt qua bất kỳ sự biến động lớn nào của thị trường.

Đồng tiền không bao giờ chỉ là đồng tiền

Nhìn lại hành trình từ năm 1871 đến năm 2026, đồng yên Nhật không chỉ là phương tiện thanh toán hay thước đo giá trị. Nó là tấm gương phản chiếu toàn bộ những mâu thuẫn và nghịch lý của nền kinh tế Nhật Bản: một quốc gia từng dẫn đầu thế giới về tăng trưởng, rồi tự giam mình trong ba thập kỷ trì trệ, rồi vô tình trở thành cỗ máy tài trợ cho toàn bộ hệ thống đầu cơ toàn cầu.

Năm 2026, với BoJ đang thận trọng rút lui khỏi một trong những thí nghiệm tiền tệ dài nhất và cực đoan nhất trong lịch sử, với chiến tranh ở Trung Đông làm gián đoạn nguồn năng lượng sống còn và với hơn 4.000 tỷ USD vị thế carry trade đang ngồi trên một đống thuốc súng, USD/JPY không đơn giản là một cặp tỷ giá mà bất kỳ trader nào cũng có thể bỏ qua.

Đây là van áp lực của toàn bộ hệ thống đòn bẩy toàn cầu, và nó đang ở một ngã tư mà không ai biết chắc con đường nào sẽ được chọn.

Điều duy nhất chắc chắn, như lịch sử 155 năm của đồng yên đã nhiều lần chứng minh, là khi nó quyết định di chuyển, nó không báo trước và không đi một mình.

Nguồn tham khảo

- IMF DataMapper – Japan Nominal GDP.

- Reuters – “Japan's Q3 revised GDP widens contraction, annualised -2.3%” (7/12/2025).

- StoneX – “Yen Carry Trade Unwind Threatens U.S. Dollar Stability”.

- Apollo Academy – “The Yen Carry Trade Is Unwinding”.

- Advisor Perspectives – “Japan Normalizing: Risks of the Yen Carry Trade” (9/2/2026).

- Contrarian Unicus – “Yen Carry: The Unwind, Part III”.

- Bank of Japan – Speech by Governor Ueda (26/2/2026).

- MarketPulse – “BoJ Preview: Interest Rate Hike Baked In – What's Next for the JPY?”.

- Wikipedia – “Economic impact of the 2026 Iran war”.

- CNBC – “Asia wants more US oil to reduce Middle East dependence” (23/3/2026).

- Al Jazeera – “Japan begins release of oil reserves as Iran war sparks energy crisis” (16/3/2026).

- The Washington Post – “Japan and Indonesia ink energy security deal amid Iran war” (31/3/2026).

- CNBC – “Iran war, Japan inflation, BoJ oil prices” (20/3/2026).

- Focus Economics – “Japan National Accounts Q3 2025: Economy slips into contraction” (11/11/2025).

- Bank of Japan – Monetary Policy Meeting Statement (19/3/2026).

- Reuters – “BoJ watching FX movement as factor affecting economy, Governor Ueda says” (30/3/2026).

- Reuters – “BoJ's narrative shift signals dogged commitment to rate hikes” (23/3/2026).

- Oxford Economics – “Why neutral rate estimates suggest BoJ hikes to 1.5%”.

- Bloomberg – “BoJ's New Natural Rate Estimate Won't Alter Economists' Views” (27/3/2026).

- Seeking Alpha – “Another Yen Carry Trade Unwind Is a Growing Risk”.

- Reuters – “How the yen's safe-haven aura is fading” (16/3/2026).

- Business Insider – “Japan yen currency warnings: dollar impact, USD/JPY, carry trade” (3/2026).

- Oxford Economics – “Japan faces further BoJ rate hikes, but how much?”.

- Wellington Management – “The Yen Carry Trade Unwind”.

- Forbes – “Bank of Japan's 2026 Just Got a Whole Lot Harder” (1/3/2026).

- Reuters – “Japan faces risks from Iran conflict that complicates BoJ rate path” (2/3/2026).

Xem thêm

Điểm danh 3 sàn Forex lừa đảo mới nhất tuần 29/03-04/04 - WikiFX cảnh báo

WikiFX điểm danh 3 sàn Forex Trading IM, algobi và Longbridge bị tố cáo mạnh tuần 29/03-04/04/2026. Phân tích chi tiết khiếu nại rút tiền không được, giấy phép đáng ngờ và rủi ro lừa đảo. Tra cứu ngay trên WikiFX trước khi giao dịch!

Tin tức tổng hợp: Trump lại dọa “hủy diệt” Iran, Tehran đòi chấm dứt chiến tranh vĩnh viễn

Tin mới nhất về căng thẳng Mỹ-Iran trước hạn chót ngày thứ Ba: Tổng thống Trump đưa ra tối hậu thư cứng rắn, Iran truyền đạt phản hồi 10 điều khoản. Cập nhật giá dầu, vàng, chỉ số PMI dịch vụ Úc, cảnh báo từ Fed, ECB, BOJ và tác động đến chuỗi cung ứng toàn cầu.

MyForexFunds bắt đầu hoàn trả tiền cho khách hàng sau phán quyết có lợi từ tòa án Hoa Kỳ

Công ty prop trading có trụ sở tại Toronto, MyForexFunds, đang thực hiện bước đầu tiên trong việc hoàn trả tiền cho những khách hàng có yêu cầu thanh toán còn tồn đọng từ tháng 8/2023, sau khi giành chiến thắng pháp lý trước Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC).

Tin tức tổng hợp: Iran dọa hủy diệt trung tâm AI 30 tỷ USD của OpenAI, giá diesel chạm mốc 8 USD

Iran đe dọa tấn công trung tâm dữ liệu Stargate 30 tỷ USD tại Abu Dhabi. Giá dầu diesel California lần đầu vượt 8 USD/gallon. Citigroup dời dự báo cắt giảm lãi suất của Fed sang tháng 9. Tin mới từ WikiFX.

Broker WikiFX

AVATRADE

VT Markets

vantage

FXTM

TICKMILL

Exness

AVATRADE

VT Markets

vantage

FXTM

TICKMILL

Exness

Broker WikiFX

AVATRADE

VT Markets

vantage

FXTM

TICKMILL

Exness

AVATRADE

VT Markets

vantage

FXTM

TICKMILL

Exness

Tin hot

Cách nhận diện đảo chiều xu hướng sớm trước CHoCH (2026)

WikiFXToàn bộ lịch sử đồng Yên Nhật, Carry Trade, và Yield Curve Control (YCC) - Kịch bản nào cho USDJPY?

WikiFXMyForexFunds bắt đầu hoàn trả tiền cho khách hàng sau phán quyết có lợi từ tòa án Hoa Kỳ

WikiFXTin tức tổng hợp: Iran dọa hủy diệt trung tâm AI 30 tỷ USD của OpenAI, giá diesel chạm mốc 8 USD

WikiFXTin tức tổng hợp: Trump lại dọa “hủy diệt” Iran, Tehran đòi chấm dứt chiến tranh vĩnh viễn

WikiFXĐiểm danh 3 sàn Forex lừa đảo mới nhất tuần 29/03-04/04 - WikiFX cảnh báo

WikiFXVì sao 6 tuần tới có thể thay đổi trật tự toàn cầu?

WikiFXTin tức thị trường Forex hôm nay 06/04: XM được vinh danh hai giải thưởng

WikiFXTổng hợp tin tức: Tối hậu thư của Trump với Iran, giá dầu leo thang và những biến động kinh tế

WikiFX650 tỷ USD đổ vào AI, nhưng gần một nửa Data Center không thể xây được

WikiFXTính tỷ giá hối đoái