Vì sao thị trường Forex đang không phản ứng với tin CPI và PPI tháng 4 của Mỹ?

Lời nói đầu:Khi PPI Mỹ bùng nổ 6% YoY trong tháng 4, lợi suất trái phiếu 30 năm chạm 5,03% và EIA ghi nhận tồn kho dầu giảm 4,31 triệu thùng, thị trường forex vẫn giao dịch như thể không có chuyện gì. Đây là phân tích chuyên sâu về nghịch lý nguy hiểm nhất trong năm 2026.

Giữa lúc PPI Mỹ vừa vọt lên 6% năm, cao nhất từ cuối năm 2022; lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm chạm 5,03%; và tồn kho dầu thô tuần này sụt 4,31 triệu thùng, gấp đôi dự báo, thị trường ngoại hối G10 vẫn đứng yên như mặt hồ không gió. Volatility đồng tiền đang ở gần đáy 5 năm. Chỉ số VIX đóng cửa hôm kia ở mức 17,87 điểm trong khi chỉ số NASDAQ vừa chạm đỉnh 52 tuần.

Bài viết dưới đây là phân tích tổng hợp về điều gì đang thực sự xảy ra, tại sao nó lại quan trọng, và điều gì có thể xảy ra tiếp theo.

Bức tranh thị trường mới nhất

Trước khi đi vào phân tích, cần nhìn thẳng vào những con số thực đang xuất hiện trong ngày hôm nay.

Chỉ số S&P 500 đóng cửa hôm kia ở mức 7.444 điểm, chỉ cách đỉnh 52 tuần 7.460 điểm chưa đầy 0,2%, theo dữ liệu thị trường thực thời gian thực. Chỉ số NASDAQ tăng 1,2% trong phiên, đạt đúng mức đỉnh 52 tuần tại 26.402 điểm.

Trong khi đó, chỉ số VIX, thước đo nỗi sợ hãi của thị trường chứng khoán, đóng cửa ở 17,87 điểm, thấp hơn đáng kể so với mức trung bình 200 ngày là 18,34 và còn cách xa đỉnh 52 tuần 35,30 điểm.

Đồng đô la Mỹ, đo bằng chỉ số DXY, giao dịch ở mức 98,34 điểm, nhích nhẹ dưới cả đường trung bình 50 ngày (98,98) lẫn 200 ngày (98,54), phản ánh sự lưỡng lự của thị trường khi cân bằng giữa áp lực lạm phát cao và kỳ vọng chờ đợi phản ứng chính sách từ Fed mới.

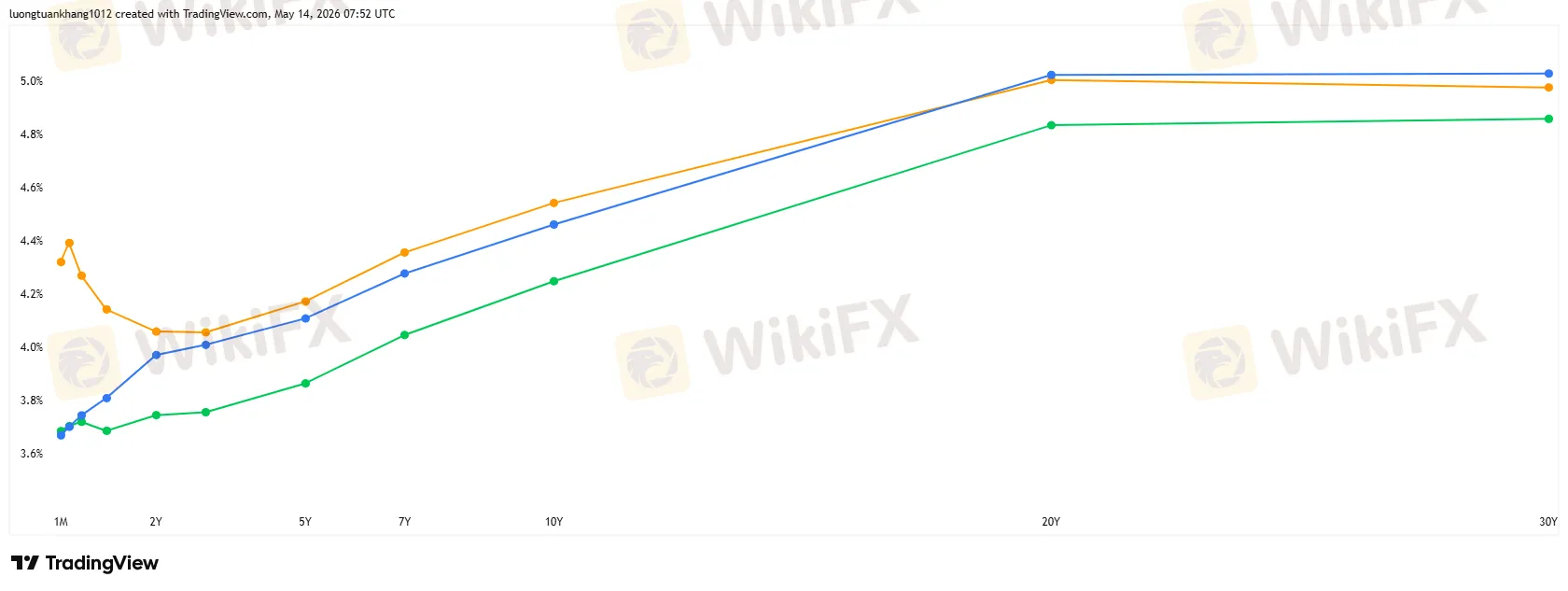

Quan trọng hơn cả là đường cong lợi suất trái phiếu Mỹ đang phát đi tín hiệu đáng lo ngại. Kỳ hạn 2 năm ở mức 3,98%, tăng 10 điểm cơ bản so với một tuần trước. Kỳ hạn 10 năm ở mức 4,46%, tăng 9 điểm cơ bản. Và đặc biệt, kỳ hạn 30 năm ở mức 5,03%, tăng 8 điểm cơ bản trong tuần, đây là vùng mà thị trường lần gần nhất thấy trong giai đoạn căng thẳng tài khóa cuối năm 2024.

Phiên đấu thầu trái phiếu 30 năm ngày 13/05 đã giải ngân ở mức 5,05%, cao hơn đáng kể so với mức 4,88% của phiên trước, báo hiệu thị trường đang đòi hỏi phần bù lạm phát cao hơn từ Chính phủ Mỹ trước khi sẵn sàng mua trái phiếu dài hạn.

Hai cú sốc lạm phát dồn dập

Câu chuyện của tuần này không chỉ là một báo cáo lạm phát đáng lo ngại, mà là hai báo cáo cùng lúc, và báo cáo thứ hai còn nguy hiểm hơn nhiều so với cái đầu tiên.

Ngày 12 tháng 5, Cục Thống kê Lao động Mỹ (BLS) công bố chỉ số CPI tháng 4 tăng 0,6% so với tháng trước và 3,8% so với cùng kỳ năm ngoái, theo dữ liệu chính thức. Riêng chỉ số lõi loại trừ thực phẩm và năng lượng tăng 0,4% trong tháng, vượt dự báo 0,3% của các nhà kinh tế, và 2,8% so với cùng kỳ năm ngoái. Đây là mức cao nhất ba năm và được xem là mức bất ngờ khi con số thực tế cao hơn kỳ vọng 2,7 điểm phần trăm.

Nhưng đó mới chỉ là phần mở đầu. Ngày hôm sau, ngày 13 tháng 5, BLS tiếp tục công bố chỉ số PPI (giá sản xuất) tháng 4, và đây là nơi câu chuyện thực sự trở nên đáng lo ngại. PPI tăng 1,4% so với tháng trước, cao gấp gần ba lần so với dự báo đồng thuận 0,5% của các chuyên gia phố Wall. Tính theo năm, PPI đã vọt lên 6,0%, mức cao nhất kể từ tháng 12 năm 2022, theo dữ liệu từ BLS và phân tích độc lập của Investing.com. Đây là mức tăng tháng lớn nhất kể từ tháng 3 năm 2022.

Điều mà nhiều nhà phân tích đặc biệt chú ý không phải là con số headline mà là cấu trúc bên trong. Gần 60% mức tăng của PPI trong tháng 4 đến từ dịch vụ, không phải từ năng lượng.

Cụ thể, chỉ số PPI dịch vụ tăng 1,2%, mức tăng tháng lớn nhất kể từ tháng 3 năm 2022, với 2/3 trong số đó đến từ biên lợi nhuận dịch vụ thương mại tăng 2,7%. Chỉ số PPI dịch vụ vận tải và kho bãi tăng tới 5,0% chỉ trong một tháng. Và quan trọng hơn, khi loại trừ tất cả thực phẩm, năng lượng lẫn dịch vụ thương mại, PPI lõi vẫn tăng 0,6%, mức tăng tháng cao nhất kể từ tháng 10 năm 2025.

Ý nghĩa của PPI với xu hướng lạm phát tương lai nằm ở vai trò của nó như một “ống dẫn giá”: chi phí sản xuất hôm nay sẽ truyền dần vào giá tiêu dùng trong 2 đến 6 tháng tới. Với PPI dịch vụ đang chạy ở mức 5,5% so với cùng kỳ năm ngoái, cao nhất kể từ tháng 11 năm 2022, câu hỏi không còn là liệu CPI có tiếp tục tăng hay không, mà là tăng thêm bao nhiêu và bao lâu.

Theo phân tích của David Russell, chiến lược gia thị trường tại TradeStation, vấn đề hiện tại đã vượt ra ngoài câu chuyện dầu mỏ và đang tạo ra “xu hướng cấu trúc sâu hơn” trong nền kinh tế Mỹ, đặc biệt ở khối dịch vụ, mảng không nhạy cảm với giá dầu.

Thị trường trái phiếu ra phán quyết riêng

Sự dịch chuyển đột ngột và nhất quán của đường cong lợi suất Mỹ trong tuần qua kể một câu chuyện rất rõ ràng, một câu chuyện mà thị trường chứng khoán dường như chưa muốn nghe.

Với lợi suất kỳ hạn 2 năm ở 3,98%, thị trường trái phiếu đang định giá Fed sẽ không cắt giảm lãi suất trong năm nay. Thực ra, hơn thế nữa: theo dữ liệu từ Motley Fool, xác suất thị trường đặt vào việc Fed tăng lãi suất vào cuối năm 2026 đã leo lên khoảng 39%. Điều này trực tiếp phản ánh cú sốc PPI ngày hôm trước, khi dữ liệu xác nhận rằng áp lực giá đang ngấm vào hệ thống sâu hơn nhiều so với những gì mô hình của Fed từng tính đến.

Lợi suất 10 năm ở 4,46% và 30 năm ở 5,03% đặc biệt quan trọng trong bối cảnh định giá tài sản rủi ro toàn cầu. Về mặt kỹ thuật, lý thuyết định giá tài sản cơ bản (DCF) chỉ ra rằng lãi suất phi rủi ro cao hơn trực tiếp kéo giảm giá trị hiện tại của tất cả dòng tiền tương lai của doanh nghiệp. Với 30Y đang ở 5,03% và tiếp tục xu hướng tăng qua phiên đấu thầu ngày 13/05, mức định giá của chỉ số S&P 500 đang ở vùng 7.444 điểm bắt đầu đặt ra câu hỏi nghiêm túc về tính bền vững.

Đặc biệt đáng chú ý là spread 2s10s ở mức +48 điểm cơ bản (3M-10Y spread: +77 bps), đang dần thoát khỏi vùng đảo ngược của năm 2024 và thể hiện đường cong đang dốc lên.

Điều này thường được đọc là thị trường đang định giá lạm phát kỳ hạn dài hơn cao hơn, thay vì kỳ vọng cắt giảm lãi suất mạnh mẽ. Nói cách khác, thị trường trái phiếu đang nói: “Fed sẽ phải giữ lãi suất cao hoặc thậm chí tăng thêm, và chúng tôi muốn được bù đắp thêm cho kỳ hạn dài vì lạm phát có thể kéo dài.”

AUD: Cặp tiền mang hai khuôn mặt

Đô la Úc (AUD) là một trong những câu chuyện hấp dẫn nhất trong thị trường ngoại hối hiện tại. Và dữ liệu thực thời gian thực cho thấy một bức tranh phức tạp hơn nhiều so với cái nhìn bề ngoài.

Tính đến sáng ngày 14 tháng 5, AUD/USD giao dịch ở mức 0,7262, chỉ cách 0,21% so với đỉnh 52 tuần tại 0,7277. Trong 12 tháng qua, AUD đã tăng 10,2% so với đô la Mỹ, hiệu suất mạnh nhất trong nhóm G10. Đường trung bình 50 ngày đang ở 0,7078, cao hơn đáng kể so với đường 200 ngày ở 0,6812, tức là AUD đang trong trạng thái “Golden Cross” về kỹ thuật, một tín hiệu tăng giá mạnh mẽ.

Tuy nhiên, dữ liệu kinh tế nền của Úc lại không hoàn toàn ủng hộ đà tăng này nếu nhìn kỹ. CPI Q1 2026 của Úc đạt 4,6% so với cùng kỳ năm ngoái, cao hơn mục tiêu 2-3% của RBA. Ngân hàng Trung ương Úc (RBA) đã tăng lãi suất lên 4,35% vào ngày 5 tháng 5, cao hơn so với mức 4,10% trước đó. Kỳ vọng lạm phát người tiêu dùng Úc tháng 4 đã vọt lên 5,9%, mức cao đáng lo ngại. Nhưng đồng thời, cán cân thương mại tháng 3 lại thâm hụt -1.841 triệu AUD, hoàn toàn trái với kỳ vọng thặng dư +4.250 triệu, một cú miss tới 143%. Chỉ số Niềm tin Doanh nghiệp NAB tháng 4 vẫn ở mức -24, dù cải thiện từ -29.

Điều này tạo ra một bức tranh phức tạp: AUD đang được hỗ trợ bởi RBA hawkish (lãi suất cao), giá hàng hóa tăng (Chỉ số Hàng hóa RBA tháng 4 tăng 15,7% so với cùng kỳ), và dòng tiền carry từ nhà đầu tư toàn cầu. Nhưng bên dưới, doanh nghiệp Úc đang chịu áp lực, dữ liệu thương mại đang xấu đi, và thị trường nhà ở đang hạ nhiệt (Home Loans Q1 giảm 4,3%, Investment Lending for Homes giảm 3,0%).

Dữ liệu vị thế CFTC càng làm phức tạp thêm câu chuyện. Vị thế net long AUD từ các nhà đầu cơ phi thương mại đã tăng lên 78,7 tỷ đô la, từ mức 71,9 tỷ đô la trước đó. Đây là mức tăng tích lũy đáng kể, cho thấy vị thế đang ngày càng đông đúc. Khi mọi người đứng về cùng một phía trong một thị trường, rủi ro của sự đảo chiều đột ngột là rất cao.

Góc khuất từ JPY: Khi “nguồn vốn vay rẻ” đang trở nên đắt hơn

Bên kia của phương trình AUDJPY là đồng yên Nhật, và dữ liệu từ Nhật Bản đang phát đi những tín hiệu quan trọng mà thị trường chưa định giá đầy đủ.

Cặp AUD/JPY hiện giao dịch ở mức 114,641, còn USD/JPY ở 157,843, vẫn ở vùng cao. Nhưng điều quan trọng hơn tỷ giá hiện tại là những chuyển dịch bên dưới. Vị thế net short JPY của các nhà đầu cơ phi thương mại đã giảm từ -102,1 tỷ về -61,7 tỷ, tức là short covering đang diễn ra với quy mô đáng kể. Khi short covering của JPY tăng, người nắm giữ vị thế AUDJPY phải đối mặt với rủi ro đồng yên tăng giá đột ngột.

Tại sao JPY short đang được giảm? Có hai lý do cơ bản như sau.

Thứ nhất, lợi suất trái phiếu chính phủ Nhật (JGB) kỳ hạn 10 năm vừa thanh toán ở mức 2,54% trong phiên đấu thầu gần nhất, tăng mạnh so với mức 2,35% trước đó. Khi JGB yields tăng, chênh lệch lãi suất giữa Nhật và các nước khác thu hẹp lại, làm giảm sức hút của giao dịch bán yên để mua tài sản lợi suất cao.

Thứ hai, lạm phát tại Nhật, dù vẫn còn thấp theo tiêu chuẩn toàn cầu ở mức 1,5% so với cùng kỳ vào tháng 3, nhưng Corporate Service Price Index tháng 3 đã tăng 3,1%, cao hơn tháng trước là 2,7%, cho thấy áp lực giá dịch vụ đang tăng dần. Điều này mở ra khả năng BOJ có thể cân nhắc thêm một đợt nâng lãi suất, dù thị trường hiện chưa định giá điều đó.

Khi chi phí vốn của đồng JPY bắt đầu tăng dù chỉ từng bước nhỏ, trong khi những người nắm giữ AUDJPY đang ở vị thế đông đúc với rủi ro ngầm từ mọi phía, cây cầu treo AUDJPY đang mang thêm tải trọng từ mỗi ngày trôi qua.

Euro và Sterling: Hai đồng tiền chờ đợi xúc tác theo hai hướng khác nhau

EUR/USD hiện giao dịch ở mức 1,1722, theo dữ liệu cập nhật sáng 14/05, chỉ nhích nhẹ +0,04% trong 24 giờ. Đường 50 ngày ở 1,1656 và đường 200 ngày ở 1,1680, với EUR/USD đang giao dịch trên cả hai đường nhưng khoảng cách không nhiều. Spread giữa 50D MA và 200D MA là -0,0024, cho thấy xu hướng ngắn hạn vẫn còn yếu hơn trung hạn.

Điểm đặc biệt đáng chú ý là mức độ volatility đã co lại. Biến động ngầm ba tháng của EUR/USD đang ở khoảng 5,7%, thấp hơn hơn 1% so với biến động thực hiện, và tiệm cận đáy 5 năm theo nhận định của ING. Chỉ số rủi ro đảo chiều (risk reversal) tương đối phẳng, nghĩa là thị trường không sẵn sàng đặt cược mạnh vào hướng nào.

Trong ngữ cảnh tài chính, khi thị trường không sẵn sàng trả phí cho quyền chọn hướng lên hay hướng xuống, đó là dấu hiệu của sự do dự, không phải của sự ổn định.

Áp lực lên euro trong thời gian tới sẽ đến từ ba phía.

Thứ nhất, mỗi đô la tăng thêm trong giá Brent đều gây thiệt hại không cân xứng cho eurozone, nơi cơ cấu thâm hụt năng lượng chiếm khoảng 1,6% GDP theo ước tính HSBC.

Thứ hai, ECB đang đứng trước bẫy truyền thông nguy hiểm: nếu Lagarde và Lane phát biểu quá thận trọng tối nay, chênh lệch lãi suất so với đô la sẽ nới rộng thêm và euro sẽ chịu áp lực bán. Nếu họ tín hiệu tăng lãi suất vào tháng 6 quá quyết liệt, điều kiện tài chính eurozone sẽ thắt chặt vào lúc tăng trưởng quý đầu 2026 chỉ đạt 0,1% so với quý trước, một nền kinh tế hết sức mong manh.

Thứ ba, dữ liệu G7 cho thấy Đức CPI tháng 4 ở mức 2,9% và thất nghiệp 6,4%, một đất nước không hề “nóng bỏng” về tăng trưởng để có thể thoải mái chịu đựng lãi suất cao hơn.

Còn đồng bảng Anh, GBP/USD giao dịch ở mức 1,3529 lúc viết bài, đang phải đối mặt với một áp lực hoàn toàn khác. Trong khi kinh tế vĩ mô Anh không tệ, với GDP Q1 tăng trưởng dương 0,1% QoQ và 1,0% YoY, lãi suất BOE ở 4,9%, và lạm phát 3,3%, bất ổn chính trị đang tái xuất hiện.

Cơ cấu phụ thuộc vào dòng vốn nước ngoài của Anh có nghĩa là bất kỳ dấu hiệu bất ổn lãnh đạo nào cũng có thể kéo GBP mạnh hơn những đồng tiền G10 khác trong một tình huống risk-off.

Năng lượng là mấu chốt: Khi tồn kho dầu giảm nhanh hơn dự báo

Dữ liệu EIA tuần này tiết lộ điều mà các bản phân tích phố Wall đang theo dõi rất sát: tồn kho dầu thô thương mại của Mỹ giảm 4,31 triệu thùng, vượt xa mức dự báo giảm 2,10 triệu thùng, theo dữ liệu cập nhật ngày 13 tháng 5. API trước đó cũng báo cáo giảm 2,19 triệu thùng so với kỳ vọng -1,65 triệu.

Hai báo cáo cùng chiều là tín hiệu rõ ràng: nguồn cung đang thắt chặt nhanh hơn mô hình.

Điều này kết nối trực tiếp với lý giải tại sao PPI năng lượng tháng 4 tăng tới 7,8% chỉ trong một tháng, và tại sao gasoline tăng 15,6% theo dữ liệu BLS.

Khi eo biển Hormuz vẫn chưa hoàn toàn thông suốt và Saudi Aramco cảnh báo thị trường đang mất 100 triệu thùng mỗi tuần, đây không phải là cú sốc ngắn hạn mà ngân hàng trung ương có thể ngồi chờ qua đi. Nó đang tích lũy, tuần này qua tuần khác, vào chi phí sản xuất, chi phí vận chuyển, và cuối cùng là vào túi tiền người tiêu dùng.

Với Brent hiện quanh mức 107 USD/thùng sau khi đạt đỉnh 114 USD vào tuần trước, và dự báo từ CEO Aramco rằng thị trường có thể không bình thường hóa cho đến năm 2027 nếu Hormuz không mở trước giữa tháng 6, kịch bản dầu duy trì trên 100 USD trong quý 3 năm 2026 đang trở thành kịch bản cơ sở của nhiều tổ chức tài chính lớn. Điều này đặt áp lực cực kỳ nặng nề lên tất cả các ngân hàng trung ương G10, đặc biệt là Fed và ECB.

Kevin Warsh và bài toán tam bất khả thi của Fed mới

Ngày 13 tháng 5 cũng chứng kiến một sự kiện lịch sử khác: Thượng viện Mỹ với tỉ lệ 54-45, gần nhất trong lịch sử hiện đại, xác nhận ông Kevin Warsh làm chủ tịch thứ 17 của Cục Dự trữ Liên bang, kế nhiệm ông Jerome Powell.

Ông Warsh 56 tuổi bước vào vai trò này trong tình thế không ai muốn: lạm phát đang leo thang, giá dầu ở mức ba chữ số, thị trường đang tăng xác suất cho một đợt tăng lãi suất, và Tổng thống Trump công khai kỳ vọng ông sẽ cắt giảm lãi suất. Cuộc họp FOMC đầu tiên của ông Warsh vào ngày 16-17 tháng 6 sẽ là bài kiểm tra chính trị và kinh tế khắc nghiệt nhất ông từng đối mặt.

Thị trường hiện đặt xác suất 97% vào việc giữ lãi suất nguyên vẹn ở mức 3,50%-3,75% tại cuộc họp tháng 6, theo CME FedWatch. Nhưng con số 39% xác suất tăng lãi suất vào cuối năm là tín hiệu mà thị trường không thể bỏ qua. Dữ liệu FOMC Dot Plot tháng 3 đặt trung bình lãi suất mục tiêu dài hạn ở 3,10%, nhưng với PPI 6,0% và PCE Q1 annualized ở 4,5%, khoảng cách giữa chính sách hiện tại và tình hình thực tế đang ngày càng mở rộng.

Điều khiến tình huống này đặc biệt khó khăn là GDP Q1 2026 của Mỹ chỉ tăng trưởng 0,5% theo năm, thấp hơn đáng kể so với kỳ vọng 2,3%. Nền kinh tế đang tăng trưởng chậm trong khi lạm phát đang tăng nhanh, đây là định nghĩa kinh điển của stagflation.

Đây là hoàn cảnh mà không có công cụ tiền tệ nào vừa ý hoàn toàn: tăng lãi suất để kiềm chế lạm phát sẽ làm chậm thêm tăng trưởng; giữ nguyên hoặc cắt giảm để hỗ trợ tăng trưởng sẽ cho phép lạm phát leo thang thêm.

S&P 500 chạm đỉnh 52 Tuần: Tín hiệu lạc quan hay “bẫy tâm lý” nguy hiểm nhất?

Trong khi trái phiếu và lạm phát đang kể câu chuyện căng thẳng, thị trường chứng khoán lại đang kể câu chuyện hoàn toàn khác. NASDAQ đóng cửa ngày hôm kia ở mức đúng bằng đỉnh 52 tuần, 26.402 điểm. S&P 500 cũng ở mức 7.444, chỉ cách đỉnh chưa đầy 16 điểm, tương đương 0,2%.

Nhưng đây chính là nghịch lý cốt lõi mà bài viết này của chúng ta đang cố gắng làm sáng tỏ, và một số nhà đầu tư kỳ cựu đang đặt câu hỏi về một hiện tượng sâu sắc hơn: liệu S&P 500 có còn là “la bàn rủi ro số một” của thế giới?

Đây là góc nhìn thú vị xuất phát từ quan sát về thị trường vàng vài năm trước. Khi vàng đột nhiên phá vỡ mối tương quan âm truyền thống với đô la mạnh và lãi suất cao, nhiều người bối rối. Rồi chúng ta phát hiện ra: điều “mới” đó chính là các ngân hàng trung ương đang mua vàng ồ ạt, âm thầm và ở quy mô chưa từng có trong lịch sử.

Vàng không còn phản ánh chỉ tình cảnh thị trường nữa, nó đang phản ánh cả một làn sóng cầu tổ chức khổng lồ mà các mô hình truyền thống không tính đến.

Câu hỏi được đặt ra bây giờ là: điều “mới” đang tác động đến S&P 500 có phải là làn sóng mua AI ồ ạt và dai dẳng đến mức đã “phá hỏng” khả năng của chỉ số này trong việc phản ánh rủi ro vĩ mô tổng thể?

Nếu S&P tăng không phải vì kinh tế khỏe mạnh hay địa chính trị tốt đẹp, mà vì một nhóm nhỏ cổ phiếu mega-cap công nghệ đang được bơm lên bởi làn sóng đầu tư AI không phân biệt giá trị, thì mọi chiến lược carry trade hay risk-on đang dựa vào S&P như là barometer của sự bình ổn đang đứng trên một nền tảng không chắc.

Hệ quả nếu điều này đúng sẽ rất lớn: khi bong bóng AI điều chỉnh hoặc khi thị trường nhận ra rằng định giá đã quá xa rời thực tế kinh tế, phản ứng sẽ không phải là điều chỉnh từ từ. Nó sẽ là khoảnh khắc “Wile E. Coyote”, khi nhân vật hoạt hình nhận ra mình đã chạy ra ngoài mép vực từ lâu và chỉ bây giờ mới nhìn xuống.

Hội nghị Trump-Tập và áp lực địa chính trị có thể thay đổi tất cả

Sáng 14/05, Tổng thống Trump đã đáp xuống Bắc Kinh để bắt đầu hội nghị thượng đỉnh với Chủ tịch Tập Cận Bình, chuyến thăm Trung Quốc đầu tiên của ông kể từ năm 2017. Phái đoàn đặc biệt gồm cả CEO Apple Tim Cook, CEO Tesla Elon Musk và CEO Nvidia Jensen Huang, tín hiệu rõ ràng rằng trọng tâm thực sự là thương mại và công nghệ. Theo CNN, hai bên dự kiến sẽ thảo luận về thỏa thuận thương mại mới, cam kết mua hàng hóa Mỹ, và điều tiết về chip bán dẫn.

Tuy nhiên, câu hỏi về Iran sẽ phủ bóng toàn bộ cuộc gặp. Chuyên gia của CSIS nhận định rằng cả Washington và Bắc Kinh đều muốn Hormuz mở lại: Trung Quốc là khách hàng dầu lớn nhất của Iran và cũng là nền kinh tế phụ thuộc nhiều vào năng lượng nhập khẩu qua eo biển này. Đây là một trong số rất ít điểm lợi ích chung thực sự giữa hai siêu cường trong thời điểm này.

Về mặt thị trường forex, tác động của thượng đỉnh Mỹ-Trung sẽ mang tính chiến thuật và ngắn hạn hơn là cơ bản. Nếu hội nghị mang lại tín hiệu tích cực về thương mại và về Iran, các đồng tiền rủi ro châu Á sẽ được hưởng lợi tạm thời. Song cơ bản của đô la Mỹ, được neo bởi lạm phát cứng đầu và lãi suất 3,65%, vẫn không thay đổi.

Khi nào Volatility sẽ quay trở lại?

Tổng hợp tất cả dữ liệu từ thị trường, có thể phác thảo những kịch bản và xúc tác có thể thay đổi trạng thái hiện tại của thị trường ngoại hối.

Kịch bản thứ nhất, có thể gọi là “Tiếp tục nhảy múa”: thượng đỉnh Mỹ-Trung mang lại kết quả tích cực về thương mại và Iran, Brent dầu giảm về vùng 95-100 USD, và những phát biểu đêm nay của Lagarde tại ECB đủ cứng rắn để neo kỳ vọng lãi suất. Trong kịch bản này, carry trade AUD và NOK tiếp tục hoạt động trong vài tuần tới, AUDJPY duy trì hoặc leo cao hơn một chút, và volatility vẫn thấp. Đây là kịch bản có xác suất không thấp trong ngắn hạn.

Kịch bản thứ hai, “Cú sốc lạm phát”: PPI tiếp tục truyền vào CPI tháng 5, Brent tăng trở lại trên 110 USD, và khả năng Fed tăng lãi suất tháng 6 trở thành câu chuyện thị trường chủ đạo. Trong kịch bản này, VIX sẽ tăng vọt từ mức 17,87 hiện tại, carry trade bắt đầu tháo gỡ, AUDJPY điều chỉnh mạnh, và DXY bứt phá lên trên vùng 100.

Kịch bản thứ ba, “Sự kiện Vile E. Coyote”: một catalyst bất ngờ, ví dụ leo thang đột ngột ở Hormuz hoặc dữ liệu kinh tế cực kỳ tiêu cực từ Mỹ hay Trung Quốc, kéo S&P 500 giảm đột ngột hơn 5% trong một phiên. Khi đó, dòng tiền rút khỏi carry trade sẽ diễn ra đồng loạt và có thể tạo vòng lặp tự củng cố (feedback loop) với tốc độ mà rất ít mô hình rủi ro truyền thống có thể bắt kịp.

Bất kể kịch bản nào diễn ra, dữ liệu hiện tại đang vẽ một bức tranh mà các nhà đầu tư tỉnh táo không thể bỏ qua: rủi ro bất cân xứng đang ngày càng nghiêng về phía tiêu cực.

Khi dữ liệu đã nói, thị trường lắng nghe, nhưng bao lâu?

Nhìn vào toàn bộ dữ liệu thực thu thập trong ngày 14 tháng 5 năm 2026, một bức tranh đặc biệt kỳ lạ hiện ra. CPI 3,8%, PPI 6,0%, PCE Q1 annualized 4,5%, lợi suất 30Y ở 5,03%, tồn kho dầu giảm mạnh hơn dự báo và xác suất Fed tăng lãi suất trong năm đã chạm mức 39%. Trong khi đó, S&P 500 đang ở đỉnh 52 tuần, NASDAQ cũng ở đỉnh 52 tuần, VIX ở mức thấp, và thị trường ngoại hối G10 gần như bất động.

Đây không phải là trạng thái bình thường. Đây là trạng thái mà thị trường đang đặt cược rằng các ngân hàng trung ương cuối cùng sẽ kiểm soát được tình hình, rằng làn sóng AI sẽ tiếp tục bù đắp cho sự tăng trưởng chậm lại ở mọi nơi khác, và rằng địa chính trị sẽ tự giải quyết trước khi gây ra thiệt hại kinh tế thực sự.

Có thể đúng trong một thời gian. Thị trường tài chính vốn nổi tiếng với khả năng duy trì các trạng thái bất hợp lý lâu hơn nhiều so với những gì bất kỳ nhà phân tích nào nghĩ. Nhưng khi dữ liệu về lạm phát, chi phí năng lượng và đường cong lợi suất đang ngày càng hội tụ về một hướng, trong khi thị trường chứng khoán và forex lại đang hướng về hướng ngược lại, khoảng cách giữa cả hai sẽ thu hẹp.

Câu hỏi không phải là liệu điều này có xảy ra hay không, mà là cái nào sẽ di chuyển về phía cái kia.

Đối với những người muốn hiểu sâu hơn về thị trường ngoại hối, về cách đánh giá uy tín và giấy phép của các sàn môi giới đang hoạt động tại thị trường, WikiFX cung cấp cơ sở dữ liệu tra cứu độc lập cho mục đích đó.

Câu hỏi thường gặp

PPI Mỹ là gì và tại sao con số tháng 4 lại quan trọng đến vậy?

PPI (Producer Price Index) đo lường sự thay đổi giá mà các nhà sản xuất nhận được cho hàng hóa và dịch vụ của họ, trước khi đến tay người tiêu dùng. Vì vậy PPI hoạt động như một “ống dẫn” lạm phát: giá tăng ở cấp sản xuất hôm nay thường truyền vào giá tiêu dùng trong 2 đến 6 tháng tới. Tháng 4, PPI tăng 1,4% so với tháng trước và 6,0% so với cùng kỳ, vượt xa dự báo, cho thấy áp lực lạm phát đang ngấm sâu vào hệ thống kinh tế, không chỉ từ năng lượng mà từ cả dịch vụ.

Carry trade forex hoạt động như thế nào và tại sao rủi ro đang tăng lên?

Carry trade là chiến lược vay tiền ở đồng tiền lãi suất thấp, chẳng hạn như yên Nhật với lãi suất 0,75%, và đầu tư vào đồng tiền có lãi suất cao hơn như đô la Úc với lãi suất 4,35%, để hưởng phần chênh lệch. Chiến lược này chỉ hoạt động tốt khi thị trường yên tĩnh. Rủi ro đang tăng vì: vị thế AUDJPY đang quá đông đúc (CFTC AUD net long tăng lên 78,7 tỷ USD), JGB yields Nhật đang tăng (thu hẹp chênh lệch), và nhiều yếu tố bên ngoài đang tích lũy có thể gây sốc volatility bất ngờ.

Lợi suất trái phiếu Mỹ 30 năm ở mức 5,03% có ý nghĩa gì với nhà đầu tư?

Lợi suất 30 năm ở 5,03% là lãi suất “không rủi ro” dài hạn mà thị trường đang yêu cầu để nắm giữ trái phiếu chính phủ Mỹ. Khi con số này tăng, tất cả các tài sản khác, từ cổ phiếu đến bất động sản đến carry trade, đều trở nên kém hấp dẫn hơn về mặt tương đối. Phiên đấu thầu 30Y hôm 13/05 phải trả tới 5,05% mới hút đủ người mua, cao hơn phiên trước 17 điểm cơ bản, cho thấy thị trường đang đòi hỏi bù đắp lạm phát ngày càng cao.

Tại sao VIX thấp lại được coi là dấu hiệu nguy hiểm chứ không phải là ổn định?

VIX thấp phản ánh sự tự tin và thiếu phòng ngừa của thị trường trước rủi ro. Khi VIX ở mức 17,87 trong khi PPI tăng 6%, lãi suất trái phiếu 30 năm ở 5,03%, và một eo biển dầu quan trọng vẫn chưa hoàn toàn thông suốt, đây là dấu hiệu rằng thị trường đang đánh giá thấp các rủi ro thực sự hơn là rủi ro đã được kiểm soát. Lịch sử cho thấy các giai đoạn VIX thấp kéo dài thường kết thúc không êm ái.

Đồng đô la Úc AUD tăng mạnh 10% trong năm qua. Liệu đà tăng có tiếp tục?

AUD đang được hỗ trợ bởi RBA hawkish (lãi suất 4,35%), giá hàng hóa cao (+15,7% YoY theo Chỉ số Hàng hóa RBA), và nhu cầu carry trade từ nhà đầu tư toàn cầu. Về kỹ thuật, AUD đang ở gần đỉnh 52 tuần và 50D MA cao hơn 200D MA (Golden Cross). Tuy nhiên, vị thế net long CFTC đang ngày càng đông đúc, và bất kỳ cú sốc volatility nào cũng có thể kích hoạt tháo gỡ nhanh chóng. Đây không phải là môi trường để đuổi theo đà tăng mà không có biện pháp quản lý rủi ro rõ ràng.

Nguồn tham khảo

- U.S. Bureau of Labor Statistics (BLS), “Consumer Price Index Summary, April 2026”, phát hành ngày 12/5/2026.

- U.S. Bureau of Labor Statistics (BLS), “Producer Price Index News Release, April 2026”, phát hành ngày 13/5/2026.

- ING Think, “FX Daily: Surprisingly low volatility keeps carry trade dominant”, Chris Turner, Frantisek Taborsky, Francesco Pesole, ngày 13/5/2026.

- Investing.com, “PPI Surges 1.4% in April — Is the Fed Falling Behind the Inflation Curve?”, ngày 13/5/2026.

- Time.news, “Wholesale Inflation Jumps 6% in April, Signaling Sticky Price Pressures”, ngày 13/5/2026.

- Motley Fool, “Shelter and Gasoline Pushed CPI to 3.8%. Producer Prices Are Running at 6%”, Jeremy Bowman, ngày 13/5/2026.

- Al Jazeera, “Oil prices surge as violence flares in Strait of Hormuz”, ngày 5/5/2026.

- CNBC, “U.S. crude oil tops $100 again as hope fades for a U.S.-Iran peace deal”, ngày 12/5/2026.

- TradingEconomics, “Brent Crude Oil Price”, dữ liệu cập nhật ngày 11-13/5/2026.

- CNN, “Kevin Warsh confirmed as Fed chair, succeeding Jerome Powell”, ngày 13/5/2026.

- NPR, “Senate confirms Kevin Warsh as next chair of the Federal Reserve”, ngày 13/5/2026.

- Al Jazeera, “Kevin Warsh confirmed as new US Federal Reserve chair amid controversy”, ngày 13/5/2026.

- CNBC, “Warsh's take on Fed independence is met with confusion and some concern”, ngày 4/5/2026.

- The Street, “BofA drops blunt warning about Fed rate cuts”, ngày 11/5/2026.

- CNN Politics, “Trump arrives in China for summit with Xi Jinping”, ngày 13/5/2026.

- CSIS, “Trump-Xi 2026 Summit”, cập nhật ngày 13/5/2026.

- Al Jazeera, “Trump and Xi to meet in Beijing: The key issues shaping the China summit”, ngày 13/5/2026.

Xem thêm

Tại sao trader Việt vẫn tham gia các sàn offshore rủi ro cao như IUX? - WikiFX cảnh báo

Bất chấp 32 khiếu nại không rút được tiền và tỉ lệ thua lỗ 76%, trader Việt vẫn đổ xô vào các sàn offshore. WikiFX phân tích tâm lý đám đông và miếng mồi chết người ẩn sau những lời mời gọi từ IUX Markets.

Lạm phát Mỹ tháng 4/2026: Cú sốc kép CPI 3.8% và PPI 6.0% đang bóp nghẹt người tiêu dùng ra sao?

CPI Mỹ tháng 4/2026 đạt 3.8% YoY, PPI vọt 6.0% cao nhất gần 4 năm. Chiến tranh Iran, sai lệch thống kê BLS và tân Chủ tịch Fed Warsh đang định hình lại dòng tiền forex toàn cầu thế nào? Phân tích chuyên sâu từ WikiFX.

Đánh giá sàn Forex FP Markets 2026: Có an toàn không? - WikiFX Review

Đánh giá sàn Forex FP Markets 2026: Có an toàn không? WikiFX Review chi tiết về quy định, nền tảng giao dịch, sản phẩm, lịch sử và kinh nghiệm hoạt động của FP Markets. Tìm hiểu rủi ro trước khi quyết định.

Tin tức tổng hợp 14/05/2026: Hội nghị Mỹ-Trung đã bắt đầu, BOJ phát tín hiệu tăng lãi suất sớm

Trump bắt đầu hội nghị thượng đỉnh Mỹ Trung tại Bắc Kinh trong bối cảnh chiến sự Iran gây áp lực lên dầu mỏ và lạm phát toàn cầu, trong khi Kevin Warsh chính thức trở thành Chủ tịch Fed mới và BOJ phát tín hiệu tăng lãi suất sớm. Toàn cảnh dòng tiền, trái phiếu, vàng, USD, AI và địa chính trị mới nhất ngày 14/05/2026.

Broker WikiFX

STARTRADER

Exness

IC Markets Global

FXTM

vantage

eightcap

STARTRADER

Exness

IC Markets Global

FXTM

vantage

eightcap

Broker WikiFX

STARTRADER

Exness

IC Markets Global

FXTM

vantage

eightcap

STARTRADER

Exness

IC Markets Global

FXTM

vantage

eightcap

Tin hot

Trước cả khi hòa bình đến, thị trường đã bán USD và lãi suất dài hạn toàn cầu phá đỉnh lịch sử

WikiFXĐánh giá spread và chi phí giao dịch sàn Forex D Prime 2026 - WikiFX Review

WikiFXChứng khoán Mỹ vừa chứng kiến kỷ lục 2,6 nghìn tỷ USD quyền chọn trong một ngày

WikiFXĐồng USD tăng giá trên diện rộng khi lạm phát sản xuất tại Mỹ vượt xa dự báo

WikiFXVì sao thị trường Forex đang không phản ứng với tin CPI và PPI tháng 4 của Mỹ?

WikiFXĐồng USD tăng giá diện rộng khi lạm phát Mỹ đạt mức 3,8%

WikiFXLịch kinh tế ngày 13-16/05/2026: Hội nghị Mỹ-Trung và cuộc chuyển giao lịch sử tại Fed

WikiFXVì sao phát ngôn của NHTW lại tác động mạnh hơn quyết định lãi suất?

WikiFXTin tức tổng hợp 13/05/2026: CPI Mỹ nóng nhất kể từ 2023 trước thềm cuộc gặp Mỹ - Trung

WikiFXTin tức tổng hợp 14/05/2026: Hội nghị Mỹ-Trung đã bắt đầu, BOJ phát tín hiệu tăng lãi suất sớm

WikiFXTính tỷ giá hối đoái