Dot plot đòi "tăng lãi suất", nhưng thị trường trái phiếu lại không nghĩ như vậy

Lời nói đầu:Sau FOMC tháng 6/2026, dot plot chia 9-9 về khả năng tăng lãi suất nhưng đường cong Treasury lại đang gửi tín hiệu ngược. Phân tích chuyên sâu về bear flattener, decomposition lạm phát, thị trường lao động K-shaped và dòng tiền toàn cầu để trả lời câu hỏi: Fed có thực sự tăng lãi suất không?

Dot plot tháng 6 của Fed gào lên rằng chín trong mười tám thành viên dự báo tăng lãi suất trong năm nay. Thị trường hợp đồng tương lai nhanh chóng định giá xác suất hơn 60% cho một đợt tăng 25 điểm cơ bản vào tháng 10. Nhưng đường cong lãi suất trái phiếu Kho bạc Mỹ lại chỉ nhún vai.

Đó chính là mâu thuẫn đáng giá nhất trên toàn bộ thị trường tài chính toàn cầu ngay lúc này, và cũng là câu hỏi mà bài phân tích này muốn trả lời: Trong cuộc đối đầu giữa dot plot hawkish và tín hiệu từ chính thị trường nợ lớn nhất thế giới, bên nào đang đọc đúng hơn về tương lai của lãi suất Mỹ?

Đường cong Treasury phân kỳ và điều nó tiết lộ

Để hiểu được tại sao thị trường trái phiếu đang kể câu chuyện khác với dot plot, hãy cùng nhìn cách nó dịch chuyển.

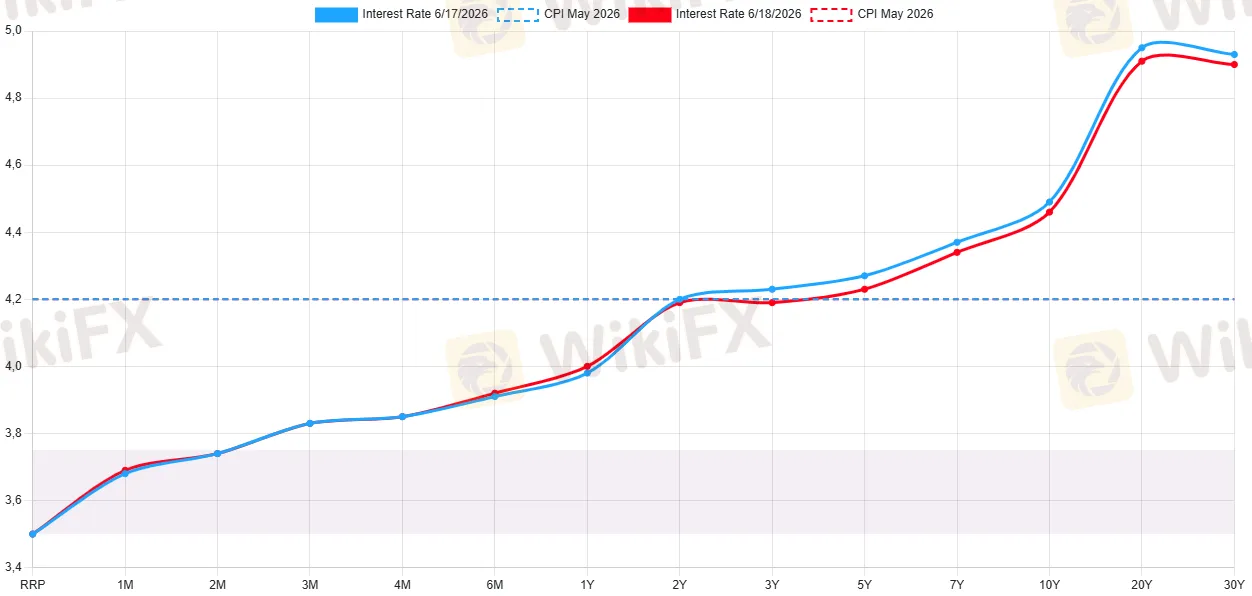

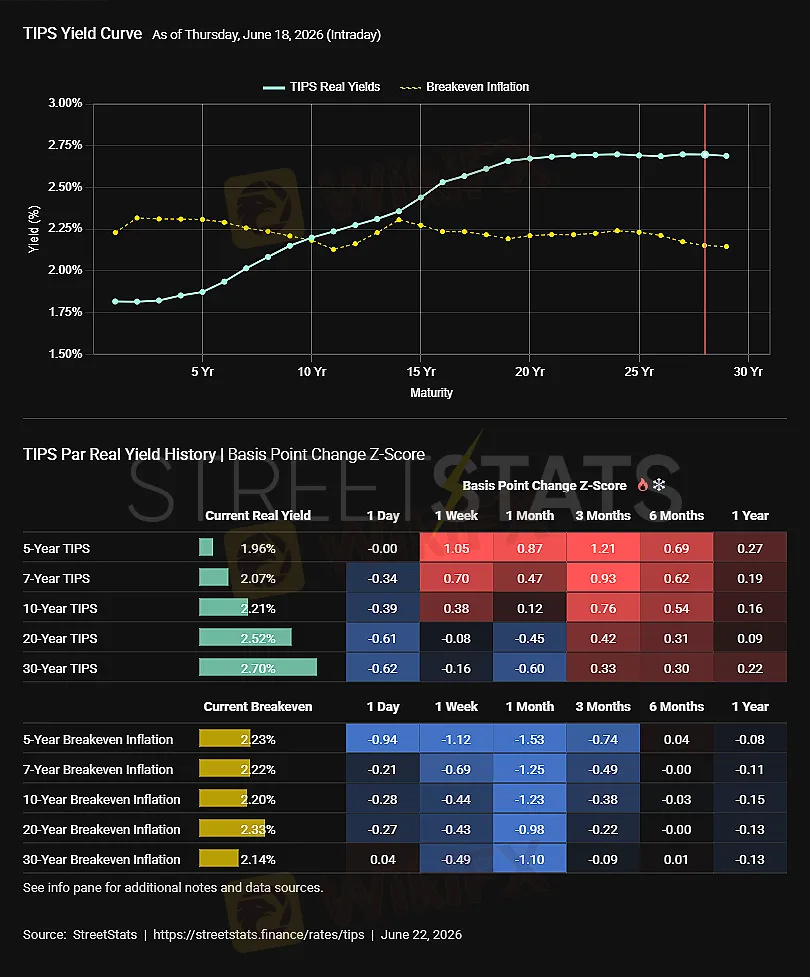

Ngay sau khi cuộc họp ngày 17 tháng 6 kết thúc, đường cong Treasury Mỹ trải qua một cú dịch chuyển gọi là “bear flattener”: đầu ngắn hạn nhảy vọt lên trong khi đầu dài hạn gần như đứng yên. Lợi suất kỳ hạn 2 năm tăng khoảng 9 điểm cơ bản sau khi tuyên bố FOMC được công bố, rồi thêm 4-5 điểm cơ bản nữa sau cuộc họp báo của Warsh. Trong cùng thời gian đó, lợi suất kỳ hạn 10 năm tăng ít hơn nhiều, chỉ từ khoảng 4,43% lên 4,49% ngay sau phiên họp.

Kết quả là chênh lệch 2 năm so với 10 năm (2s-10s) đã thu hẹp từ khoảng +39 điểm cơ bản trước cuộc họp xuống còn +27-29 điểm cơ bản ngay sau đó và tiếp tục quanh đó đến ngày 18 tháng 6. Đây là điều gì đó rất đáng chú ý, bởi vì kiểu dịch chuyển này không phải là ngẫu nhiên.

Một đường cong “flatten” theo kiểu bear thường xuất hiện khi thị trường tin rằng ngân hàng trung ương sẽ phải siết chặt trong ngắn hạn nhưng không tin rằng lạm phát sẽ kéo dài đủ lâu để buộc lãi suất dài hạn phải tăng cao một cách bền vững. Nói cách khác, đầu ngắn hạn phản ứng với tín hiệu hawkish từ Fed; đầu dài hạn “nhìn xuyên qua” và tự hỏi: “Được rồi, Fed có thể tăng một lần, nhưng rồi sao?”

Nếu thị trường thực sự tin rằng lạm phát đang trở thành một vấn đề cấu trúc bền vững, chúng ta sẽ thấy bear steepener: đầu dài hạn tăng NHANH HƠN đầu ngắn hạn, phản ánh kỳ vọng lạm phát leo thang và phần bù rủi ro dài hạn tăng cao. Điều đó không xảy ra.

Lợi suất kỳ hạn 30 năm thậm chí vẫn đang dao động quanh mức 4,90-4,93% vào ngày 18 tháng 6, không tăng bùng phát như kiểu “bond vigilante” điển hình. Đầu dài hạn của đường cong đang bình thản chờ xem.

Nguyên nhân sâu xa của cái yên tĩnh đó nằm ở một phép phân tách quan trọng mà ING Economics vạch ra: khi lợi suất 10 năm tăng sau cuộc họp FOMC, phần tăng đó đến từ lãi suất thực (real yield) tăng lên, không phải từ kỳ vọng lạm phát (breakeven inflation) tăng lên.

Thực ra, breakeven đã giảm nhẹ trong khi real yield tăng. Chuỗi thị trường đang nói: “Tôi tin rằng Fed sẽ siết chặt để xử lý vấn đề trước mắt; tôi không tin rằng lạm phát trong dài hạn đang mất kiểm soát.”

Năng lượng đang che khuất bức tranh thực sự

Hầu hết các cuộc tranh luận về lạm phát Mỹ hiện nay đang nhìn vào số headline 4,2% và lo ngại. Song số đó giống như nhìn vào một tảng băng trôi mà chỉ thấy phần nổi.

Khi bóc tách từng tầng lớp của CPI tháng 5, bức tranh trở nên khác hẳn. Năng lượng chiếm hơn 60% mức tăng hàng tháng. Giá xăng tăng 40,5% so với năm ngoái, mức tăng trực tiếp xuất phát từ cuộc chiến Iran và việc đóng cửa eo biển Hormuz từ tháng 2.

Bộ phận này vừa đang đảo chiều: giá Brent đã rơi từ đỉnh trên 115 USD/thùng xuống còn quanh 80 USD vào tuần trước, xóa bỏ gần như toàn bộ mức tăng kể từ khi xung đột nổ ra. Điều đó gần như chắc chắn sẽ tạo ra một số liệu CPI tháng 6 âm theo tháng, đặc biệt ở phần năng lượng.

Biểu đồ giá dầu Brent mới nhất - Nguồn: Trading Economics

Điều thú vị hơn, và ít được chú ý hơn, là phần còn lại khi đã loại trừ cả thực phẩm, năng lượng lẫn nhà ở. Con số đó, đôi khi gọi là “supercore” hay CPI ex-food-shelter-energy, đang chạy quanh 2,4% theo năm. Đây là mức lạm phát dịch vụ thuần túy, và nó chưa cho thấy dấu hiệu leo thang đáng báo động. Quan trọng hơn, giá hàng hóa lõi đã giảm 0,1% theo tháng trong tháng 5, lần đầu tiên sau 14 tháng tăng liên tiếp, bất chấp toàn bộ lo ngại về thuế quan.

Theo phân tích của EY, đây là tín hiệu rằng phần lớn tác động một lần của thuế quan vào giá hàng hóa đã phản ánh xong.

Vậy cái gì còn lại? đó chính là Shelter. Và đây là nơi câu chuyện trở nên phức tạp nhất và cũng thú vị nhất.

Shelter và bài toán độ trễ 12,7 tháng

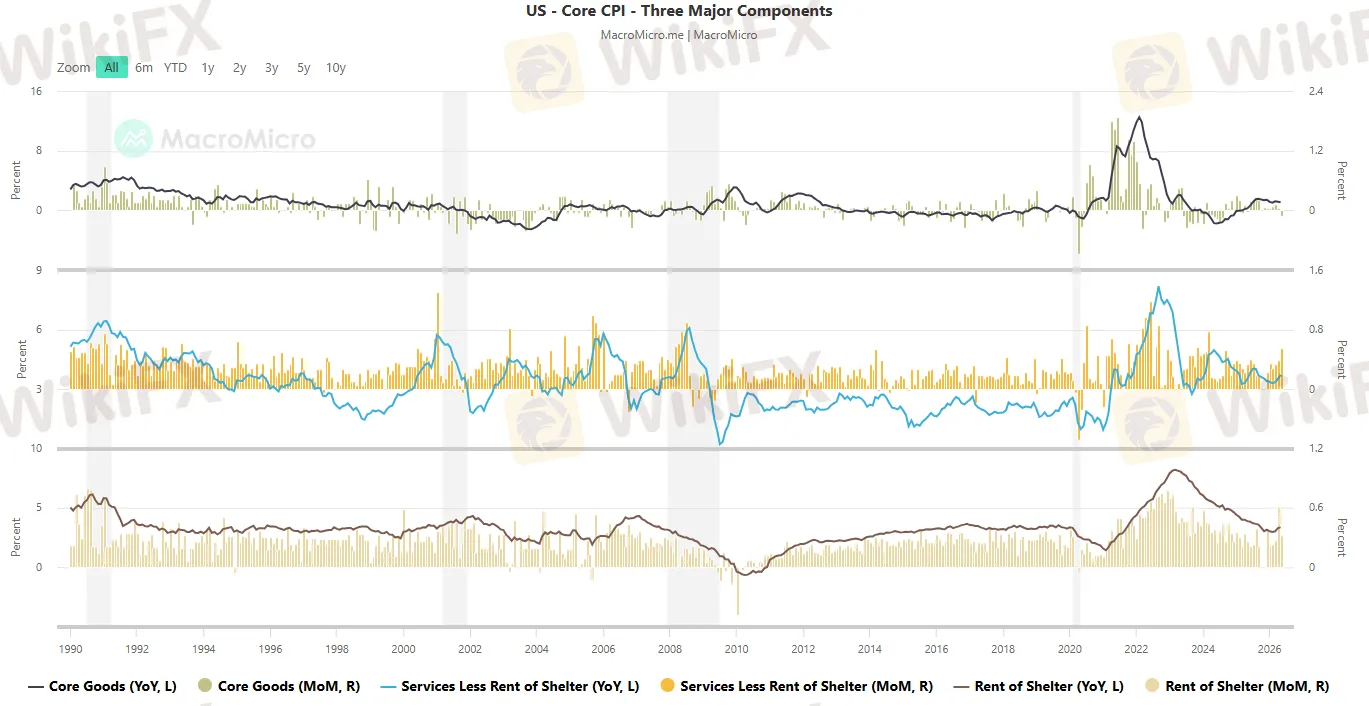

Shelter, bao gồm tiền thuê nhà và chi phí sở hữu nhà quy đổi, chiếm khoảng 34-35% trong CPI tổng thể nhưng chỉ chiếm 18% trong chỉ số PCE mà Fed chính thức nhắm đến. Shelter hiện đang tăng 3,4% so với năm trước, đóng góp phần lớn vào lạm phát lõi.

Nguồn: MacroMicro

Nhưng đây là điểm mấu chốt: BLS đo lường shelter thông qua khảo sát hợp đồng thuê hiện hành, không phải các hợp đồng thuê mới ký trên thị trường.

Phân tích từ Lighthouse Macro cho thấy qua nghiên cứu từng chu kỳ kể từ năm 2015, độ trễ trung bình giữa thay đổi giá thuê thực tế trên thị trường và sự phản ánh của nó trong CPI là 12,7 tháng. Điều đó có nghĩa là khi Zillow và Realtor.com hiện đang ghi nhận giá thuê đang giảm khoảng 1,5% so với cùng kỳ năm ngoái trên thị trường thực tế, chỉ số shelter trong CPI sẽ không phản ánh đầy đủ điều đó cho đến cuối năm 2026 hoặc đầu năm 2027. Cơ chế này là cơ học và có thể dự đoán được.

Nguồn: Lighthouse Macro

Sự phân kỳ đó cũng giải thích một phần tại sao lợi suất trái phiếu dài hạn không tăng mạnh sau cuộc họp FOMC. Những ai hiểu cơ chế này biết rằng một lực kéo lạm phát rất lớn đang được “lên dây cót” và sẽ phát huy tác dụng trong những tháng tới, bất kể Fed làm gì.

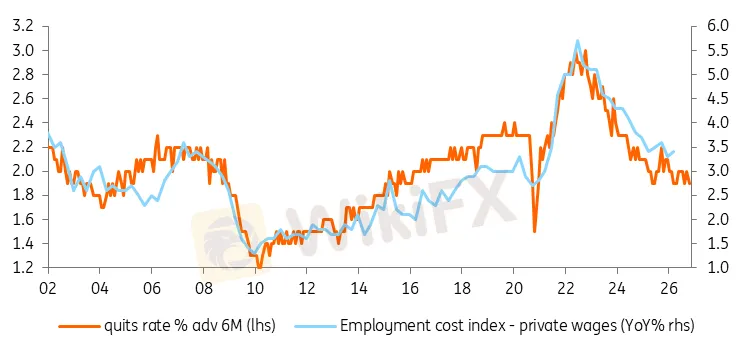

Khi con số tổng hợp che giấu sự phân kỳ sâu sắc trong thị trường lao động

Một trong những lý do chính khiến dot plot nghiêng về phía hawkish là thị trường lao động đang phục hồi. Số liệu NFP tháng 5 đạt 172.000 vị trí, vượt xa dự báo, và trung bình ba tháng gần nhất đạt 188.000. Song những ai chỉ đọc tiêu đề đang bỏ lỡ phần quan trọng nhất.

ING Economics đã chỉ ra điều mà nhiều người bỏ qua: khi nhìn vào toàn bộ nền kinh tế trong ba năm qua, tất cả các ngành nghề ngoại trừ ba lĩnh vực gồm chính quyền địa phương, dịch vụ giáo dục và y tế tư nhân, và giải trí và khách sạn đã ghi nhận tổng số việc làm ròng âm (net job losses).

Nói thẳng ra: ba ngành này đang kéo toàn bộ bức tranh việc làm trông có vẻ khỏe hơn thực chất của nó, và chúng là những ngành có mức lương và năng suất không phải là “đầu tàu” kinh tế.

Ngoài thị trường lao động, điều đáng nói hơn là nền kinh tế Mỹ đang vận hành theo mô hình K-shaped, tức là một chữ K, nơi phần trên đi lên còn phần dưới đi xuống.

Các hộ gia đình thu nhập cao đang tiếp tục chi tiêu mạnh nhờ tài sản tích lũy được, trong khi các hộ trung bình và thu nhập thấp đang trải qua thu nhập thực tế khả dụng giảm trong ba tháng liên tiếp. Hậu quả: người ta phải dùng thẻ tín dụng và rút tiết kiệm chỉ để duy trì lối sống hiện tại. Chỉ số tín nhiệm người tiêu dùng đang ở mức thấp nhất trong 50 năm, một con số đáng kinh ngạc khi đặt cạnh tỷ lệ thất nghiệp danh nghĩa 4,3%.

Phía doanh nghiệp cũng tương tự. Đầu tư kinh doanh ở các lĩnh vực ngoài công nghệ AI đã giảm trong sáu quý liên tiếp. Trong khi đó, chi tiêu AI và hạ tầng dữ liệu vẫn bùng nổ nhưng chỉ tập trung ở một số ít công ty lớn và không lan tỏa đủ rộng để tạo ra lạm phát cầu kéo trên diện rộng.

San Francisco Fed, trong bản phân tích đầu tháng 6, xác nhận GDP quý 1 năm 2026 chỉ tăng trưởng 1,6% theo năm, thấp hơn mức tăng trưởng xu hướng dài hạn 2,0% của Fed. Chi tiêu người tiêu dùng “hơi dưới kỳ vọng” trong bối cảnh giá xăng và thực phẩm đang ăn ngày càng nhiều vào ngân sách hộ gia đình.

Nguồn: San Francisco Fed

Mức lương tăng 3,4% theo năm trong tháng 5 nghe có vẻ ổn, nhưng khi lạm phát chạy ở 4,2%, đồng nghĩa với việc lương thực tế đang giảm, không phải tăng. Đây không phải là môi trường mà nhu cầu tiêu dùng đang kéo lạm phát lên. Đây là một cú sốc cung điển hình đang khiến cả người lao động lẫn người tiêu dùng phải thắt lưng buộc bụng.

Nguồn: ING

Ngôn ngữ của Warsh: Chín chữ nói lên tất cả

Giữa tất cả những điều Warsh phát biểu tại cuộc họp báo ngày 17 tháng 6, một chi tiết quan trọng bị nhiều người bỏ qua. Ngay trong tuyên bố chính thức, FOMC đã thừa nhận rằng lạm phát cao “một phần phản ánh các cú sốc cung đã đẩy giá lên trong một số lĩnh vực nhất định.”

Chín từ đó, “in part reflecting supply shocks that have driven price increases in certain sectors,” là khác biệt căn bản với ngôn ngữ mà Fed sử dụng trong năm 2022 khi lạm phát được đánh giá là nhu cầu kéo tràn lan.

CloseLook.net phân tích sâu về điều này: đây chính xác là sự phân biệt mà đầu dài hạn của đường cong lãi suất quan tâm nhất. Khi Fed tự mình xếp loại lạm phát hiện tại là “cú sốc cung theo lĩnh vực”, họ đang để ngỏ cánh cửa để nhìn xuyên qua nó, giống như họ đã từng nhìn xuyên qua lạm phát năng lượng trong những năm đầu nhiều chu kỳ. Đầu dài hạn của đường cong phản ứng với sự phân loại này bằng cách giữ nguyên, thay vì leo thang mạnh.

Vấn đề là: “supply shock theo lĩnh vực” sẽ biến mất khi nguồn cung phục hồi. “Demand-pull inflation” ăn sâu vào kỳ vọng thì không. Khi thị trường đặt cược rằng lạm phát sẽ giảm nhanh trong 12-18 tháng tới, được xác nhận bởi lợi suất breakeven TIPS 10 năm chỉ ở mức 2,18%, họ về cơ bản đang bỏ phiếu thuận cho quan điểm “cú sốc cung sẽ tự giải quyết.”

Vòng xoáy carry trade và dòng chảy tiền tệ toàn cầu

Phân tích lãi suất Fed không thể tách rời khỏi bức tranh dòng tiền toàn cầu, và hiện tại bức tranh đó có một phân kỳ đáng kể đang định hình lại các cặp tiền tệ chủ chốt.

EUR/USD mở đầu tháng 6 ở mức 1,1632, nhưng sau cuộc họp ECB và cuộc họp FOMC ngày 17/6, cặp này đã rơi xuống còn 1,1458 vào ngày 18 tháng 6 và hiện ổn định quanh 1,1466. Đây là mức giảm gần 1,7% trong chưa đầy ba tuần.

Tuy nhiên, cần nhìn thấy điều gì đó quan trọng trong sự ổn định hóa đó: EUR/USD không rơi về dưới 1,14, và chắc chắn không rơi về vùng 1,10. Thị trường đang phòng ngừa khả năng Fed tăng lãi suất nhưng chưa tin hoàn toàn vào kịch bản đó.

Biểu đồ EURUSD - Nguồn: Trading Economics

USD/JPY là cặp tiền tệ phức tạp hơn nhiều, cặp này di chuyển từ 159,66 ngày 1 tháng 6 lên đến 161,37 ngày 18 tháng 6, ngay cả sau khi BOJ đã tăng lãi suất lên 1,0% ngày 16 tháng 6. Điều này phản ánh một nghịch lý: BOJ tăng lãi suất, nhưng carry trade từ JPY sang USD vẫn cực kỳ hấp dẫn bởi vì chênh lệch lãi suất vẫn là 262,5 điểm cơ bản.

Biểu đồ USDJPY - Nguồn: Trading Economics

Bộ Tài chính Nhật Bản đã chi tới 11,7 nghìn tỷ yên, tương đương khoảng 73,5 tỷ USD, để can thiệp thị trường ngoại hối trong tháng 5, nhưng USD/JPY vẫn bướng bỉnh ở vùng 160-161. ING đánh giá rằng chừng nào chênh lệch lãi suất giữa Fed và BOJ còn duy trì ở mức hiện tại, thị trường có thể đẩy USD/JPY về vùng 162-163 trước khi Nhật Bản cần can thiệp một lần nữa.

Điều này tạo ra một vòng lặp quan trọng: nếu Fed giữ nguyên lãi suất trong khi BOJ tiếp tục tăng chậm rãi, chênh lệch sẽ dần thu hẹp. Khi chênh lệch thu hẹp đến mức carry trade không còn đủ hấp dẫn, dòng tiền sẽ quay về Nhật và áp lực tăng giá đồng yên sẽ bắt đầu.

Đây là một trong những cơ chế tự điều chỉnh của thị trường mà không cần Fed phải làm gì cả, bởi vì nếu chênh lệch lãi suất mà Fed-BOJ thu hẹp đủ nhanh do BOJ tăng, dollar sẽ tự yếu đi mà không cần Fed phải cắt giảm.

Ngược lại, nếu Fed tăng lãi suất, chênh lệch lại mở rộng, carry trade tiếp tục hấp dẫn, yên tiếp tục bị bán ra, Nhật Bản lại phải can thiệp, và vòng xoáy này có thể destabilize thị trường tài chính toàn cầu theo cách mà Fed chắc chắn không muốn.

Bối cảnh G4 thanh khoản: Khi cả bốn đều siết lại

Một góc nhìn mà ít ai đặt ra nhưng quan trọng với bất kỳ nhà phân tích dòng tiền nào: chúng ta đang ở đâu trong chu kỳ thanh khoản G4?

Fed đang tiếp tục thu hẹp bảng cân đối dù vẫn duy trì chương trình mua tín phiếu để duy trì “ample reserves” như tuyên bố tháng 6, với bảng cân đối hiện tại ở mức 6,7 nghìn tỷ USD. ECB đang chuẩn hóa lượng trái phiếu nắm giữ đồng thời vừa tăng lãi suất. BOJ vừa tăng lên 1,0% và bắt đầu cắt giảm lượng mua trái phiếu chính phủ Nhật. PBoC là ngân hàng trung ương duy nhất trong G4 đang theo hướng nới lỏng, song tác động của các biện pháp kích thích Trung Quốc đang bị giảm bớt bởi vấn đề nợ địa phương và thị trường bất động sản.

Kết quả tổng hợp là một môi trường G4 net-contractionary: tổng thanh khoản toàn cầu đang thu hẹp, không mở rộng.

Đây là một lực cản thực sự đối với tài sản rủi ro, và quan trọng hơn, đây là môi trường mà một đợt tăng lãi suất thêm từ Fed sẽ cộng thêm lực thắt chặt vào hệ thống đang vốn đã phải hấp thụ áp lực từ nhiều hướng.

Điều đó khiến “lợi ích cận biên” của việc Fed tăng thêm 25 điểm cơ bản trở nên thấp hơn nhiều, trong khi “rủi ro cận biên” lại cao hơn.

Năm lực cản cấu trúc và bức tường lửa bền vững?

Có một cuộc tranh luận quan trọng hơn, và trung hạn hơn, đang diễn ra bên dưới mọi cuộc thảo luận về lãi suất ngắn hạn: liệu lạm phát có thể thực sự quay về 2% hay không, hay sàn của nó đã thay đổi cấu trúc lên 2,5-3%?

Lighthouse Macro chỉ ra năm lực cản cấu trúc: phi toàn cầu hóa (deglobalization) đảo ngược lực giảm phát từ hàng nhập khẩu rẻ, quá trình chuyển đổi năng lượng tạo ra chi phí vốn mới, nhân khẩu học ở các nước phát triển (ít người lao động hơn so với người về hưu), thị trường nhà ở bị thiếu cung kết cấu kéo dài, và thâm hụt tài chính công vĩnh cửu đang tạo ra áp lực “fiscal dominance.”

Tất cả năm lực cản này đang đồng thời hoạt động, và khi kết hợp với nhau, chúng gợi ý một “trọng lực” lạm phát dài hạn cao hơn so với thập kỷ trước cuộc đại dịch.

Song, và đây là điểm phức tạp nhất, những lực cản cấu trúc đó không có nghĩa là lạm phát sẽ tiếp tục ở 4,2% trong năm tới. Chúng có nghĩa là lạm phát có thể khó về dưới 2% một cách bền vững và “sàn tự nhiên” mới có thể cao hơn mục tiêu của Fed.

Nhưng chênh lệch từ 4,2% xuống 2,5-3% vẫn là một chặng đường giảm mạnh, và chặng đường đó có thể diễn ra không cần tăng lãi suất thêm nếu các lực kỳ thoáng qua (năng lượng, thuế quan, shelter lag) lùi đi.

Piedmont Crescent Capital chỉ ra rằng breadth (độ rộng) của áp lực giá không đang mở rộng. Khi đo chỉ số CPI ex-food-shelter-energy, kết quả là khoảng 2,4% mà thôi. Lạm phát không đang lan rộng ra các ngành; nó đang tập trung ở các lĩnh vực cụ thể chịu tác động trực tiếp từ cú sốc địa chính trị. Và cú sốc địa chính trị đó đang rút lui.

Trường hợp nào thực sự khiến Fed phải tăng lãi suất?

Trước khi đi đến kết luận, cần phân tích thẳng thắn những điều kiện nào có thể buộc Fed phải tăng lãi suất, bởi vì kịch bản đó không thể bị bác bỏ hoàn toàn.

Thứ nhất, nếu dữ liệu CPI tháng 6 hoặc tháng 7 không giảm như kỳ vọng do năng lượng rút lui chậm hơn, áp lực lên FOMC sẽ gia tăng. Ngay cả ING, tổ chức có quan điểm rõ ràng là nghiêng về “extended pause,” cũng thừa nhận dự báo lạm phát trung bình trên 4% trong phần lớn nửa cuối năm 2026 vẫn là kịch bản trung tâm của họ, do giá dầu vẫn có thể tăng trở lại nếu đàm phán Mỹ-Iran sụp đổ.

Thứ hai, nếu “supercore” không hạ nhiệt cùng với năng lượng, điều đó sẽ là bằng chứng mà Fed không thể lờ đi, bởi đây là thành phần phản ánh áp lực lương và nhu cầu nội địa thực sự.

Thứ ba, nếu kỳ vọng lạm phát dài hạn, hiện đang ở mức 3,4% (5 năm theo UMich tháng 6) và 2,18% (10 năm theo TIPS), bắt đầu leo cao hơn và đặc biệt nếu chúng tách rời khỏi nhau theo hướng nguy hiểm (ngắn hạn tăng mạnh trong khi dài hạn cũng tăng), đây sẽ là “kill switch” mà Warsh không thể bỏ qua. Kỳ vọng lạm phát mất neo là điều Fed sợ nhất, bởi vì một khi điều đó xảy ra, chi phí để neo lại chúng sẽ rất cao.

Thứ tư, điều kiện tài chính vẫn đang nới lỏng hơn so với lãi suất danh nghĩa, một điểm mà chính Warsh đã đề cập. Thị trường cổ phiếu vẫn mạnh, tín dụng doanh nghiệp thắt chặt, tài sản ròng hộ gia đình ở mức kỷ lục. PIIE đã chỉ ra từ đầu năm 2026 rằng các điều kiện tài chính nới lỏng thực chất tạo ra “bộ đệm tiêu dùng” mà làm suy yếu hiệu lực của lãi suất danh nghĩa 3,625%.

Nếu điều kiện tài chính tiếp tục nới lỏng qua thị trường tài sản, Fed có thể cảm thấy buộc phải hành động bằng chính sách.

Nhưng tất cả những điều kiện trên đều có một điểm chung: chúng chưa xảy ra theo cách đủ rõ ràng để biện minh cho việc tăng lãi suất ngay bây giờ. Chúng là ngưỡng để theo dõi, không phải kết luận hiện tại.

Dòng tiền nói gì?

Cuộc họp FOMC tháng 6 tạo ra một số chuyển động đáng chú ý. Ngay sau khi kết quả được công bố, USD tăng khoảng 0,5% so với rổ tiền tệ, vàng giảm 2,5%, và Bitcoin lao dốc, thể hiện sự rút lui của các tài sản rủi ro được hỗ trợ bởi kỳ vọng Fed dovish.

ING nêu rõ: tín hiệu hawkish này đã “xì hơi” vào trade đặt cược đồng đô la sẽ mất giá, một trade vốn xuất phát từ lo ngại về “Fed bị bắt” và không dám hành động trước lạm phát. Warsh đã chứng minh điều ngược lại.

Song đây là điều mà dòng tiền thực (real money) nói khác so với speculative money. Spread tín dụng doanh nghiệp đã thắt lại 2-3 điểm cơ bản, đặc biệt ở nhóm tài chính (financials).

Điều này cho thấy những người mua thực tế của tài sản rủi ro không hoảng loạn trước tín hiệu hawkish, họ đang mua dựa trên niềm tin rằng Fed sẽ thành công trong việc giữ ổn định mà không cần phải thắt chặt thêm.

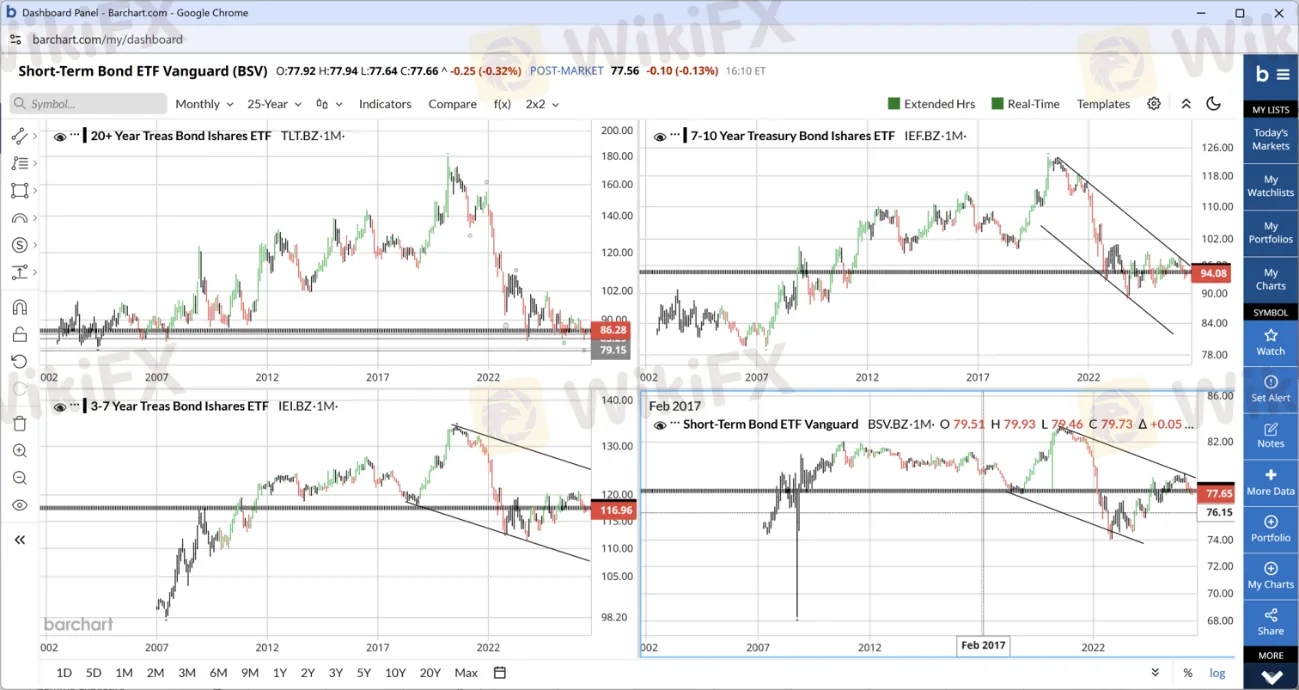

Ở đầu dài hạn của đường cong (TLT), phân tích kỹ thuật từ CloseLook cho thấy thị trường đang cố tạo đáy sau một giai đoạn giảm dài, điều ngầm cho thấy một bộ phận nhà đầu tư đang bắt đầu định vị cho lãi suất dài hạn không tăng thêm đáng kể, bất chấp dot plot hawkish.

Nguồn: CloseLook

Đây là sự phân kỳ quan trọng: speculative traders bán front end, tức đặt cược Fed sẽ tăng, nhưng real money bắt đầu tích lũy long end, tức đặt cược Fed sẽ dừng hoặc cắt về lâu dài.

Lời kết

Vậy thì giữa dot plot hawkish và tín hiệu trái phiếu, bên nào đang đúng hơn về tương lai của lãi suất Mỹ?

Sau khi phân tích toàn diện từ cấu trúc đường cong, phân tách lạm phát theo tầng lớp, thực trạng thị trường lao động K-shaped, cơ chế shelter lag, dòng tiền carry trade toàn cầu, và bối cảnh G4 thanh khoản, câu trả lời mang tính chủ quan của WikiFX là: thị trường trái phiếu dài hạn đang đọc đúng hơn về đường đi trung hạn.

Bear flattener, không phải bear steepener, là ngôn ngữ của một thị trường tin rằng đây là một supply shock có thời hạn, không phải một chu kỳ lạm phát cầu kéo đang tự củng cố. Kỳ vọng lạm phát dài hạn đang nói điều tương tự. “Supercore” ở 2,4% đang nói điều tương tự. Và quan trọng nhất, chính Warsh trong tuyên bố chính thức đã thừa nhận đây là “supply shocks that have driven price increases in certain sectors”, không phải lạm phát toàn nền kinh tế.

Tất cả điều này cộng với đường cong shelter sẽ tiếp tục kéo lạm phát xuống trong 12-18 tháng tới, giá năng lượng đang giảm nhanh, và áp lực tiền lương chưa leo thang, cho thấy một kịch bản “extended pause” kéo dài ít nhất đến mùa hè năm 2027 là kịch bản xác suất cao nhất.

Song cần nhắc lại: đây là phân tích dựa trên dữ liệu hiện tại. Một cú sốc địa chính trị mới, một bước leo thang ở Iran, hay sự mất neo của kỳ vọng lạm phát dài hạn đều có thể viết lại câu chuyện. Cuộc họp FOMC tháng 9 và báo cáo CPI tháng 6 sẽ là những cột mốc quan trọng nhất để định hướng lại dự báo.

Dot plot nói “tăng” nhưng thị trường trái phiếu nói “chưa.” Dữ liệu kinh tế, cho đến thời điểm này, đang ủng hộ câu trả lời của thị trường trái phiếu. Nhưng khoảng cách giữa hai bên đủ hẹp để không ai trong số họ có thể chắc chắn hoàn toàn. Và đó chính xác là lý do tại sao những tuần tháng sắp tới sẽ là giai đoạn quan sát thú vị nhất trên thị trường tài chính toàn cầu.

Câu hỏi thường gặp (FAQ)

Bear flattener là gì và tại sao nó quan trọng trong phân tích lãi suất Fed?

Bear flattener là khi lãi suất ngắn hạn tăng nhanh hơn lãi suất dài hạn, làm phẳng đường cong lãi suất trong khi cả hai đều đi lên. Điều này thường xuất hiện khi thị trường tin ngân hàng trung ương sẽ siết chặt trong ngắn hạn nhưng kỳ vọng lạm phát dài hạn vẫn được kiểm soát, một tín hiệu rằng cú sốc lạm phát được xem là tạm thời. Sau FOMC tháng 6/2026, chênh lệch 2s-10s thu hẹp từ +39bp xuống +27bp, cho thấy thị trường không tin lạm phát sẽ kéo dài.

Tại sao shelter (nhà ở) trong CPI chậm phản ánh giá thuê thực tế trên thị trường?

BLS đo lường shelter thông qua khảo sát các hợp đồng thuê hiện hành, không phải giá thuê mới ký. Khi giá thuê trên thị trường thay đổi, phải mất 12-18 tháng (trung bình 12,7 tháng theo nghiên cứu lịch sử) để sự thay đổi đó lan hoàn toàn sang chỉ số CPI. Với giá thuê thực tế đang giảm 1,5% so với năm ngoái theo Zillow, lực kéo giảm từ shelter sẽ phát huy tác dụng rõ ràng vào cuối 2026 và đầu 2027.

Carry trade USD-JPY ảnh hưởng thế nào đến quyết định lãi suất của Fed?

Với lãi suất Fed ở 3,625% và BOJ ở 1,0%, chênh lệch 262 điểm cơ bản vẫn rất hấp dẫn cho carry trade (vay yên, mua tài sản dollar). Nếu Fed tăng lãi suất thêm, chênh lệch mở rộng, yên tiếp tục bị áp lực và Nhật Bản phải can thiệp thêm, có thể gây bất ổn thị trường tài chính toàn cầu. Nếu Fed đứng yên trong khi BOJ tăng chậm, chênh lệch tự thu hẹp dần, carry trade trở nên kém hấp dẫn hơn và áp lực lên yên giảm bớt một cách tự nhiên.

TIPS breakeven inflation cho thấy gì về kỳ vọng thị trường đối với lạm phát Mỹ?

Breakeven lạm phát 10 năm (khoảng 2,18% tính đến ngày 18/6) là mức lạm phát trung bình mà thị trường kỳ vọng trong 10 năm tới. Khi con số này thấp hơn nhiều so với CPI hiện tại 4,2%, thị trường đang dự báo disinflation nhanh chóng, tức là lạm phát sẽ giảm mạnh. Điều này mâu thuẫn với kịch bản “Fed cần tăng lãi suất để kiềm chế lạm phát bền vững.”

Cuộc họp FOMC nào tiếp theo là quan trọng nhất cần theo dõi?

Cuộc họp FOMC tháng 9 năm 2026, dự kiến vào ngày 15-16 tháng 9, là cuộc họp quan trọng nhất tiếp theo vì đây là lần cập nhật Bản Tóm tắt Dự báo Kinh tế (SEP) và dot plot mới. Tính đến lúc đó, thị trường sẽ có thêm dữ liệu CPI tháng 6 và 7, NFP tháng 6-8, và đánh giá tổng thể về tiến trình disinflation. Nếu lạm phát giảm đúng theo kỳ vọng, số phiếu dự báo tăng lãi suất trong dot plot có thể giảm đáng kể từ con số 9 hiện tại.

Nguồn tham khảo

- ING Economics, James Knightley, Padhraic Garvey, Chris Turner. “Hawkish shift opens the door to Fed rate hikes.”

- ING Economics, James Knightley. “Federal Reserve to resist the urge to hike US rates.”

- Thomas Look. “Warsh Goes Hawkish — But the Long End Isn't Listening.”

- ADM Investor Services, J.P. Steiner. “Fed Moving Rates Higher?”

- AAII Investor Education. “June Charts of Interest: A New Fed Chair and Rising Rate Expectations.”

- BLS. “Consumer Price Index, May 2026.”

- BLS. “Employment Situation, May 2026.”

- Piedmont Crescent Capital, Mark Vitner. “May 2026 CPI: An Energy Headline, a Paycheck Problem.”

- EY US Insights. “Consumer Price Index May 2026.”

- Dallas Fed. “Effects of realized tariff changes on PCE prices peaked in first quarter 2026.”

- Bob Sheehan, CFA, CMT. “Prices: The Transmission Belt.”

- San Francisco Fed. “SF FedViews: Uncertainty Clouds the Outlook on Inflation and the Economy.”

- PIIE. “The risk of higher US inflation in 2026.”

- Brookings Institution. “What are trimmed mean and median inflation rates, and why does Kevin Warsh prefer them?”

- University of Michigan Surveys of Consumers.

- Verified Investing. “NFP May 2026: Payrolls +172K Beat, but the Labor Market Is Freezing.”

- J.P. Morgan Asset Management. “Policy divergence reshapes the front end: Implications for Global Liquidity in 2026.”

- Charles Schwab. “2026 Taxable Fixed Income Mid-Year Outlook.”

- CNBC. “Bank of Japan hikes rates to 1%, highest since 1995.”

- Finance Calendar. “ECB Rate Decision June 2026: Date, Time & What to Expect.”

- CNBC. “Oil prices fall after U.S. says Iran ceasefire remains in place.”

Xem thêm

Điểm danh 3 sàn Forex lừa đảo mới nhất tuần 14-20/06/2026 - WikiFX cảnh báo

Cập nhật tố cáo mới nhất tuần 14-20/06/2026 về ATC BROKERS, ONE ROYAL và POLESTAR MARKETS trên WikiFX. Phân tích dấu hiệu nghi vấn, rủi ro rút tiền và các khiếu nại từ nhà đầu tư. Tra cứu kỹ trước khi giao dịch Forex để tránh rủi ro cao.

Tin tức tổng hợp 22/06/2026: Mỹ-Iran đạt bước đột phá, Thủ tướng Anh sẽ từ chức trong hôm nay

Mỹ và Iran đạt bước đột phá tại Thụy Sĩ: lộ trình 60 ngày, dầu WTI giảm về 75 USD. Căng thẳng Hormuz, khủng hoảng chính trị Anh và cuộc cách mạng của Fed. Đọc ngay phân tích toàn diện từ WikiFX!

Tin tức thị trường Forex ngày 22/06/2026: TMGM hợp tác với OG Esports, EBC cáo buộc cựu Giám đốc UK

Cập nhật mới nhất sàn Forex CFD: EBC cáo buộc chiếm đoạt 747k GBP, FxPro trade SpaceX, Deriv TradersView AI, TMGM esports, Axi Mauritius license, ASIC chống scam, Binance MiCA & Web3 API. Tổng hợp chi tiết từ WikiFX.

Vì sao Greg Abel phải rút 16,8 tỷ USD tiền mặt chỉ trong 48 giờ để đầu tư vào Alphabet?

Berkshire Hathaway giải ngân 16,8 tỷ USD trong 48 giờ, rót thêm 10 tỷ USD vào Alphabet, trong lúc cổ phiếu vẫn đi ngang suốt sáu tháng. Bóc tách logic phía sau quyết định của Greg Abel.

Broker WikiFX

EBC FINANCIAL GROUP

VT Markets

GTCFX

FXCM

IC Markets Global

FOREX.com

EBC FINANCIAL GROUP

VT Markets

GTCFX

FXCM

IC Markets Global

FOREX.com

Broker WikiFX

EBC FINANCIAL GROUP

VT Markets

GTCFX

FXCM

IC Markets Global

FOREX.com

EBC FINANCIAL GROUP

VT Markets

GTCFX

FXCM

IC Markets Global

FOREX.com

Tin hot

Tin tức thị trường Forex ngày 22/06/2026: TMGM hợp tác với OG Esports, EBC cáo buộc cựu Giám đốc UK

WikiFXĐiểm danh 3 sàn Forex lừa đảo mới nhất tuần 14-20/06/2026 - WikiFX cảnh báo

WikiFXChiến thuật dùng lệnh Buy Limit và cách quản lý thời gian chờ

WikiFXTrung Quốc có đang bước trên con đường sụp đổ của Nhật bản?

WikiFXTại sao người mới nên cẩn trọng với hiện tượng "phá vỡ giả" đầu phiên Âu?

WikiFXDot plot đòi "tăng lãi suất", nhưng thị trường trái phiếu lại không nghĩ như vậy

WikiFXVì sao Greg Abel phải rút 16,8 tỷ USD tiền mặt chỉ trong 48 giờ để đầu tư vào Alphabet?

WikiFXTin tức tổng hợp 22/06/2026: Mỹ-Iran đạt bước đột phá, Thủ tướng Anh sẽ từ chức trong hôm nay

WikiFXTính tỷ giá hối đoái