Trung Quốc có đang bước trên con đường sụp đổ của Nhật bản?

Lời nói đầu:Trung Quốc đã vượt Nhật Bản về GDP từ năm 2010, nhưng vì sao câu chuyện này vẫn liên tục "nóng" trở lại vào năm 2026? Phân tích chuyên sâu về đồng yên, nhân dân tệ và dòng vốn châu Á.

Trung Quốc đã chính thức vượt Nhật Bản để trở thành nền kinh tế lớn thứ hai thế giới từ năm 2010. Đó là một sự thật mà bất kỳ ai quan tâm đến kinh tế vĩ mô đều đã biết từ lâu, và nghe qua thì có vẻ như đây là một tin cũ, chẳng có gì để bàn thêm.

Nhưng câu hỏi đáng đặt ra ở đây là, vì sao mười sáu năm sau cái mốc ấy, câu chuyện về việc Nhật Bản đánh mất vị thế thống trị tại châu Á vẫn liên tục được nhắc lại, và thậm chí còn trở nên thời sự hơn bao giờ hết trong chính những tuần gần đây của năm 2026?

Câu trả lời nằm ở một loạt dữ liệu mới được công bố chỉ trong vài tháng qua, từ việc Nhật Bản tiếp tục tuột mất một ngôi vị quan trọng khác trên bảng xếp hạng tài chính toàn cầu, đến một nghịch lý đang diễn ra ngay trên sàn giao dịch Tokyo mà ít người để ý.

Và ẩn sâu trong tất cả những con số đó là một câu hỏi lớn hơn nhiều, đáng để bất kỳ ai quan tâm đến thị trường ngoại hối phải dừng lại suy ngẫm: liệu Trung Quốc, ở vị thế của một cường quốc xuất khẩu với thặng dư thương mại khổng lồ và đồng tiền đang chịu áp lực định giá lại, có đang vô tình bước những bước đầu tiên trên con đường mà Nhật Bản đã đi qua bốn mươi năm trước?

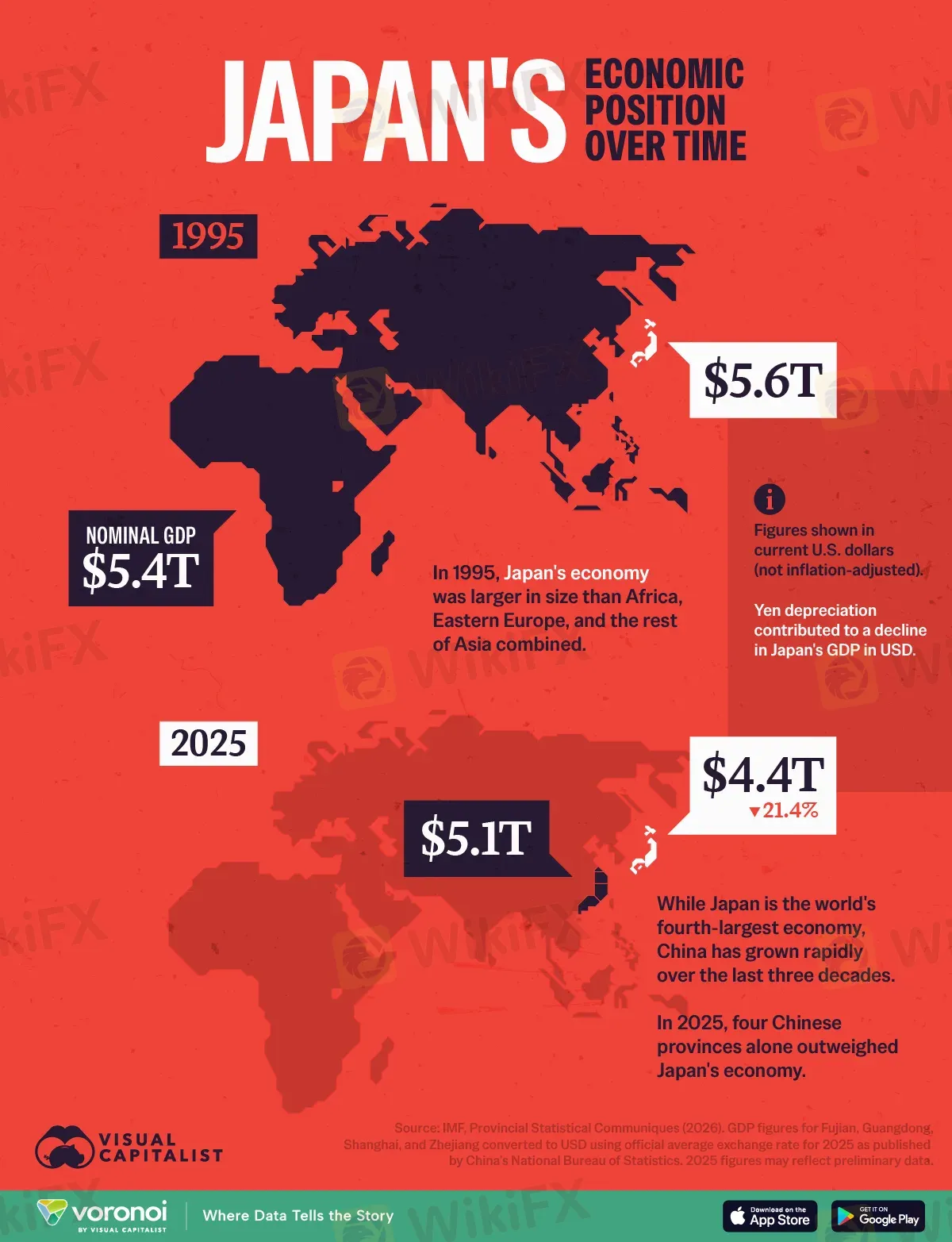

Nguồn: Visual Capitalist

Để hiểu hiện tại, phải quay lại nơi mọi thứ bắt đầu

Muộn nhất là vào giữa thập niên 1980, Nhật Bản đứng ở vị trí mà ngày nay Trung Quốc đang đứng.

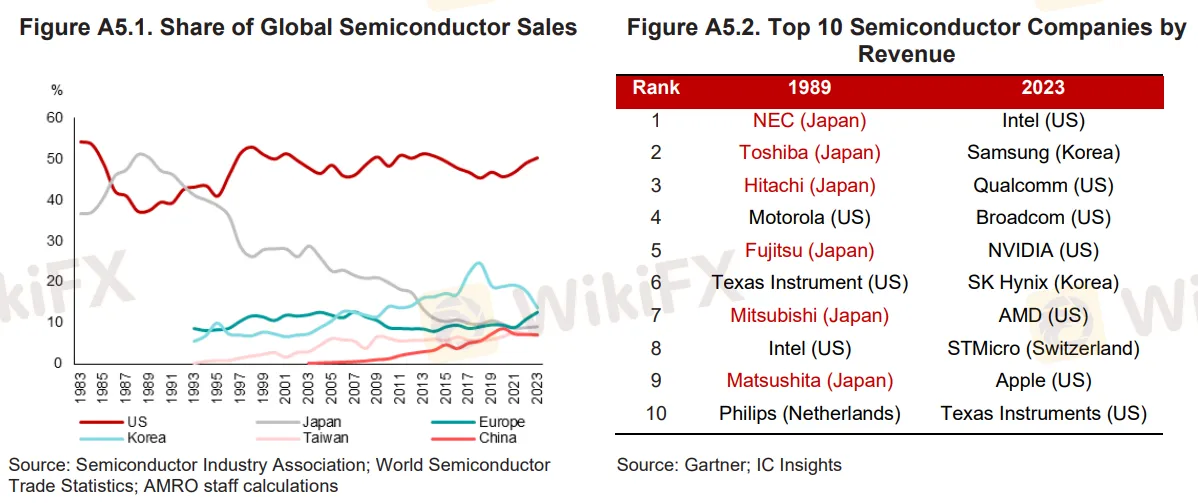

Các tập đoàn Nhật chiếm hơn một nửa thị phần bán dẫn toàn cầu, sáu trong số mười nhà sản xuất chip lớn nhất thế giới năm 1989 là công ty Nhật, và ô tô cùng hàng điện tử made in Japan tràn ngập các siêu thị từ California đến châu Âu. Thặng dư thương mại của Nhật với Mỹ phình to đến mức trở thành chủ đề tranh luận chính trị gay gắt tại Washington.

Phản ứng của Mỹ đến theo hai gọng kìm gần như cùng lúc.

Gọng kìm thứ nhất là Hiệp định Plaza năm 1985, một thỏa thuận giữa nhóm các nền kinh tế lớn nhằm chủ động đẩy giá đồng yên lên so với đô la, kéo tỷ giá từ khoảng 240 yên đổi một đô la xuống dưới 100 yên chỉ trong vài năm.

Gọng kìm thứ hai, ít được công chúng nhắc đến hơn nhưng có lẽ còn để lại di chứng sâu sắc hơn, là Hiệp định Thương mại Bán dẫn Mỹ, Nhật năm 1986, văn bản đã mở đường cho Hàn Quốc và Đài Loan chen chân vào thị phần mà Nhật từng độc chiếm.

Hệ quả của cú đẩy tỷ giá đó không phải là Nhật Bản từ từ điều chỉnh, mà là một cơn lũ tiền giá rẻ.

Để bù đắp cho việc đồng yên tăng giá làm giảm sức cạnh tranh xuất khẩu, Ngân hàng Trung ương Nhật Bản hạ lãi suất sâu, và dòng vốn ấy không chảy vào nhà máy mới mà đổ thẳng vào bất động sản và cổ phiếu. Chỉ số Nikkei chạm đỉnh gần 39.000 điểm vào cuối năm 1989, giá đất ở các khu trung tâm Tokyo có giai đoạn được tính bằng những con số khiến cả thế giới phải ngỡ ngàng.

Khi bong bóng đó vỡ vào năm 1990, nó không chỉ kéo sập thị trường tài sản mà còn để lại một hệ thống ngân hàng chìm trong nợ xấu trong suốt cả một thế hệ, giai đoạn mà sau này được gọi bằng cái tên không thể buồn hơn, Thập kỷ Mất mát.

Đây chính là cái nôi của mọi thứ diễn ra sau đó, kể cả những con số mà chúng ta sẽ nói đến ngay sau đây.

Ba mươi năm, một phép trừ khổng lồ

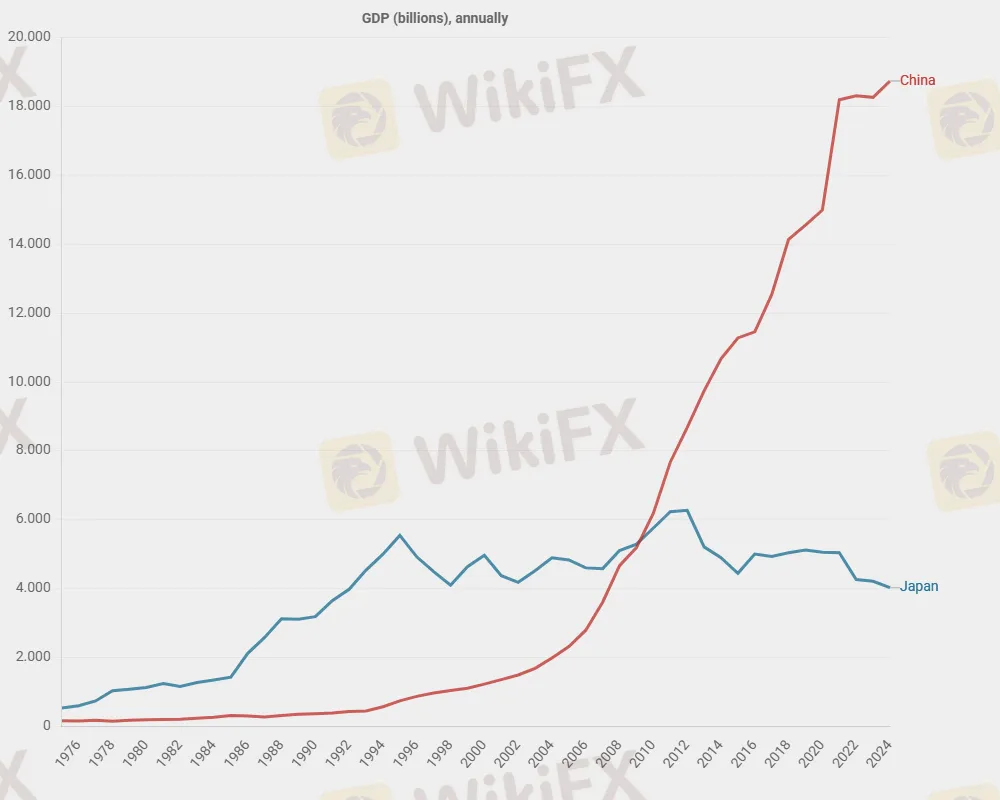

Năm 1995, ngay sau khi Liên Xô tan rã, Nhật Bản là nền kinh tế lớn thứ hai thế giới với GDP danh nghĩa khoảng 5.600 tỷ USD. Con số đó lớn hơn tổng GDP của toàn bộ châu Á trừ Nhật Bản (3.900 tỷ USD), cộng thêm cả Đông Âu (800 tỷ USD) và châu Phi (800 tỷ USD) gộp lại. Nói một cách khác, một mình nước Nhật khi đó nặng hơn cả phần còn lại của châu Á cộng với hai lục địa khác.

Ba mươi năm sau, bức tranh đã đảo ngược hoàn toàn. Theo dữ liệu World Economic Outlook tháng Tư 2026 của Quỹ Tiền tệ Quốc tế, GDP danh nghĩa của Nhật Bản năm 2025 chỉ còn khoảng 4.400 tỷ USD, tức là đã giảm đi một phần đáng kể so với ba mươi năm trước, dù trong giai đoạn đó kinh tế thế giới đã tăng trưởng nhiều lần.

Trong khi đó, theo Cục Thống kê Quốc gia Trung Quốc, GDP của nước này năm 2025 đã lần đầu tiên vượt mốc 140.000 tỷ nhân dân tệ, tương đương khoảng 20.100 tỷ USD, tăng 5% so với năm trước theo Tân Hoa Xã.

Nguồn: ChartingTheGlobe

Đặt cạnh nhau ở cấp độ địa phương, riêng tỉnh Quảng Đông đã đạt khoảng 2.100 tỷ USD, Chiết Giang khoảng 1.400 tỷ USD, còn Phúc Kiến và Thượng Hải mỗi nơi xấp xỉ 800 tỷ USD. Gộp bốn địa phương này lại, con số đã vượt qua toàn bộ GDP của nước Nhật, một quốc gia G7 với gần 124 triệu dân và từng được xem là hình mẫu phát triển của cả châu Á.

Nhưng nếu chỉ dừng lại ở phép trừ này, người đọc sẽ bỏ lỡ phần thú vị nhất của câu chuyện. Bởi GDP danh nghĩa tính bằng đô la không phải là một con số trung lập, nó bị chi phối rất lớn bởi tỷ giá quy đổi. Và đây chính là nơi đồng yên bước vào, với vai trò không phải một nhân vật phụ, mà là một trong những mạch chính của toàn bộ câu chuyện.

Câu chuyện số 1: Đồng yên, biến số làm méo mó mọi con số GDP

Hãy thử hình dung một phép tính đơn giản: Nếu sản lượng kinh tế thực của Nhật Bản tính bằng yên không thay đổi nhiều, nhưng đồng yên mất giá đáng kể so với đô la trong một khoảng thời gian dài, thì khi quy đổi sang đô la, con số GDP sẽ tự động co lại, dù không có gì thực sự bị mất đi trong nền kinh tế nội địa.

Đây chính xác là điều đã xảy ra với Nhật Bản từ sau năm 2012, khi BOJ triển khai chương trình nới lỏng định lượng và định tính quy mô lớn, sau đó duy trì lãi suất âm và kiểm soát đường cong lợi suất trong gần một thập kỷ. Một phần không nhỏ trong khoảng cách GDP giữa Nhật Bản và Trung Quốc, vốn đã rất lớn vì chênh lệch tăng trưởng thực, còn bị khuếch đại thêm bởi chính yếu tố tỷ giá này.

Vậy đồng yên đang ở đâu vào giữa năm 2026?

Theo dữ liệu thị trường mới nhất, tỷ giá USD/JPY đang giao dịch quanh mức 160,08, chỉ cách mức cao nhất 52 tuần là 160,70 một khoảng rất nhỏ, trong khi mức thấp nhất 52 tuần chỉ là 142,70. Đường trung bình động 50 ngày đang ở 158,96 và đường trung bình động 200 ngày ở 155,64, cả hai đều nằm dưới giá hiện tại, một cấu trúc kỹ thuật cho thấy xu hướng giảm giá của đồng yên vẫn đang chiếm ưu thế và chưa có dấu hiệu đảo chiều rõ ràng.

Nguồn: barchart

Nói cách khác, đồng yên hiện đang giao dịch ở gần điểm yếu nhất của nó trong vòng một năm qua.

Điều khiến bức tranh này càng trở nên đáng chú ý là nó diễn ra ngay sau khi BOJ đã chính thức rời bỏ kỷ nguyên lãi suất âm và đang trong một chu kỳ tăng lãi suất, một động thái về lý thuyết phải hỗ trợ đồng yên.

Sau cuộc họp chính sách kéo dài hai ngày kết thúc vào ngày 16 tháng Sáu 2026, BOJ đã chính thức nâng lãi suất chính sách lên mức 1%, mức cao nhất kể từ năm 1995. Quyết định thắt chặt mang tính “diều hâu” này được thông qua với tỷ lệ 7 trên 8 thành viên hội đồng bỏ phiếu thuận, phản ánh rõ mối lo ngại ngày càng tăng của cơ quan này về áp lực lạm phát.

Trong khi đó, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm vẫn neo ở mức cao, đạt 4,48% vào ngày 12 tháng Sáu 2026 theo dữ liệu trái phiếu Bộ Tài chính Mỹ, còn lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm chỉ quanh mức 2,6% sau phản ứng từ quyết định của BOJ.

Mặc dù khoảng cách đã được thu hẹp, chênh lệch lợi suất gần 1,9 điểm phần trăm này vẫn duy trì sức hút cho chiến lược carry trade. Việc vay đồng yên với chi phí thấp để đầu tư vào các tài sản định giá bằng đô la Mỹ tiếp tục thúc đẩy một dòng vốn chảy ra khỏi Nhật Bản, tạo áp lực giảm giá kéo dài và giữ đồng nội tệ này dao động quanh ngưỡng nhạy cảm 160 yên đổi 1 USD.

BOJ đang rơi vào thế kẹt phòng thủ đầy rủi ro. Dù căng thẳng Mỹ - Iran tại Trung Đông vừa tạm hạ nhiệt nhờ thỏa thuận hòa bình, hệ lụy từ cú sốc năng lượng trước đó vẫn đè nặng lên kinh tế Nhật Bản. Hệ quả là tăng trưởng năm tài chính 2026 bị kéo lùi về mức ảm đạm 0,5% - 0,6%. Ngược lại, lạm phát sản xuất (PPI) tháng 5 vọt lên kỷ lục 6,3%, buộc BOJ phải lập tức tăng lãi suất để kiềm chế lạm phát tiêu dùng vốn đang neo cao ở mức 2,4% - 2,8%.

Ông Shigeto Nagai, trưởng bộ phận kinh tế Nhật Bản tại Oxford Economics, thậm chí cảnh báo về khả năng xuất hiện một dạng đình lạm nhẹ trong năm nay, khi thu nhập thực của các hộ gia đình Nhật đã âm trong một thời gian dài.

Tăng lãi suất nhanh hơn để bảo vệ đồng yên có thể làm trầm trọng thêm gánh nặng trả nợ trong bối cảnh tỷ lệ nợ chính phủ trên GDP của Nhật vẫn ở mức khoảng 200,6% vào tháng Ba 2026 theo CEIC, còn Quỹ Tiền tệ Quốc tế trong báo cáo Điều khoản IV năm 2026 cảnh báo chi phí trả lãi của Nhật sẽ tăng gấp đôi từ năm 2025 đến 2031 khi các khoản nợ cũ lãi suất thấp đáo hạn và được tái phát hành với lãi suất cao hơn theo IMF.

Gốc rễ của tất cả nằm ở yếu tố dân số, khi tỷ lệ người từ 65 tuổi trở lên trong dân số Nhật đã tăng từ 15% năm 1995 lên khoảng 30% năm 2025, và được dự báo tiếp tục lên 36,7% vào năm 2045 theo St. Louis Fed. Một xã hội già hóa nhanh có nghĩa là tăng trưởng tiềm năng bị bó hẹp quanh mức 0,5%, trong khi chi tiêu y tế và an sinh xã hội cứ thế phình to. Đây là vòng lặp khiến BOJ gần như không có lựa chọn dễ chịu nào.

Câu chuyện thứ 2: Nghịch lý mang tên Nikkei

Nếu chỉ nhìn vào đồng yên yếu và GDP-tính-bằng-đô-la thu hẹp, người đọc có thể hình dung ra một nền kinh tế Nhật Bản đang chìm trong ảm đạm. Nhưng thực tế trên thị trường tài chính lại đang kể một câu chuyện hoàn toàn khác, và đây chính là lớp phân tích thứ hai mà bài viết này muốn mổ xẻ.

Theo dữ liệu thị trường, chỉ số Nikkei 225 đã chính thức cán mốc lịch sử 70.150 điểm vào giữa tháng Sáu 2026, tăng đột biến từ mức khoảng 38.173 điểm đúng một năm trước, vào ngày 12 tháng Sáu 2025. Đó là mức tăng vọt hơn 83% chỉ trong vòng mười hai tháng, một trong những đợt tăng giá mạnh nhất của bất kỳ chỉ số chứng khoán lớn nào trên thế giới trong giai đoạn này.

Nguồn: TradingKey

Vì sao một đồng yên yếu đến mức kéo GDP của cả quốc gia đi xuống lại có thể song hành với một thị trường chứng khoán bùng nổ đến vậy? Câu trả lời nằm ở chính cơ chế mà bất kỳ ai phân tích báo cáo tài chính doanh nghiệp cũng quá quen thuộc.

Đối với các tập đoàn xuất khẩu lớn của Nhật, từ ô tô đến máy móc công nghiệp, phần lớn doanh thu được tạo ra ở nước ngoài bằng đô la, euro hoặc các ngoại tệ khác. Khi đồng yên suy yếu, cùng một lượng doanh thu ngoại tệ đó, khi quy đổi về yên để ghi nhận lợi nhuận, sẽ tạo ra một con số lớn hơn.

Lợi nhuận doanh nghiệp tính bằng yên tăng lên, kéo theo định giá cổ phiếu tăng lên, trong khi GDP quốc gia tính bằng đô la lại giảm xuống vì hiệu ứng tỷ giá ngược chiều.

Đây là một trong những nghịch lý kinh điển của kinh tế học tiền tệ, đồng tiền yếu có thể đồng thời là tin xấu cho người tiêu dùng trong nước, vì hàng nhập khẩu và năng lượng đắt hơn, nhưng lại là tin tốt cho cổ đông của các tập đoàn xuất khẩu, và là tin tốt cho dòng vốn ngoại đang tìm kiếm tài sản định giá rẻ tương đối.

Thực tế này cũng giải thích vì sao trong giai đoạn 2025 và 2026, dòng vốn đầu tư trực tiếp và đầu tư gián tiếp từ nước ngoài vào Nhật Bản, bao gồm cả những thương vụ thâu tóm các tập đoàn thương mại lớn của Nhật mà giới đầu tư toàn cầu theo dõi sát sao, vẫn tiếp tục gia tăng, ngay cả khi GDP quốc gia tính bằng đô la đi xuống.

Đây là một tín hiệu quan trọng, sự suy giảm vị thế kinh tế của Nhật Bản trên bảng xếp hạng GDP toàn cầu không đồng nghĩa với việc Nhật Bản mất đi sức hấp dẫn đối với dòng vốn quốc tế, mà ngược lại, chính sự mất giá của đồng yên đang biến tài sản Nhật Bản, từ cổ phiếu đến bất động sản, thành một trong những món hàng được định giá hấp dẫn nhất trong mắt nhà đầu tư ngoại.

Đây cũng là một phần lý do tại sao BOJ phải hết sức cân nhắc khi tăng lãi suất, một đồng yên mạnh lên quá nhanh có thể đảo ngược toàn bộ dòng vốn này.

Câu chuyện thứ 3: Hai biểu tượng của vương quyền công nghiệp Nhật đã đổi chủ như thế nào

Nếu GDP và tỷ giá là những con số trừu tượng, thì hai ngành công nghiệp sau đây lại là nơi câu chuyện về sự dịch chuyển quyền lực kinh tế trở nên cụ thể và dễ cảm nhận nhất, bởi chúng từng là chính những ngành đã đưa Nhật Bản lên đỉnh cao vào thập niên 1980.

Ngành đầu tiên là bán dẫn.

Vào cuối thập niên 1980, các nhà sản xuất chip Nhật Bản chiếm hơn một nửa thị phần bán dẫn toàn cầu, và như đã nói ở trên, Hiệp định Thương mại Bán dẫn Mỹ, Nhật năm 1986, cộng với việc đồng yên tăng giá mạnh sau Hiệp định Plaza, đã mở đường cho Hàn Quốc và Đài Loan trỗi dậy. Đến năm 2023, thị phần bán dẫn toàn cầu của Nhật Bản đã giảm xuống dưới 10%, và không còn bất kỳ công ty Nhật nào nằm trong top 10 nhà sản xuất chip lớn nhất thế giới theo doanh thu theo nghiên cứu của AMRO.

Nguồn: AMRO

Công nghệ sản xuất chip tiên tiến nhất của Nhật Bản hiện tại vẫn dừng ở node 40 nanomet, trong khi TSMC, Samsung và Intel đã sản xuất hàng loạt chip ở node 3 nanomet và đang tiến tới 2 nanomet.

Để lội ngược dòng, Chính phủ Nhật đã rót gần 1.720 tỷ yên, tương đương hơn 11,4 tỷ USD tiền trợ cấp, cho Rapidus, một liên doanh gồm tám tập đoàn lớn của Nhật bao gồm Toyota, Sony và SoftBank, với mục tiêu sản xuất hàng loạt chip 2 nanomet vào năm 2027, một bước nhảy công nghệ mà giới phân tích gọi là chưa từng có tiền lệ trên thế giới.

Ngành thứ hai, và có lẽ mang tính biểu tượng hơn cả, là ô tô.

Trong nhiều thập kỷ, ô tô Nhật Bản là đại sứ thương hiệu cho cả nền kinh tế, từ Toyota đến Honda, biểu tượng cho chất lượng và độ tin cậy made in Japan.

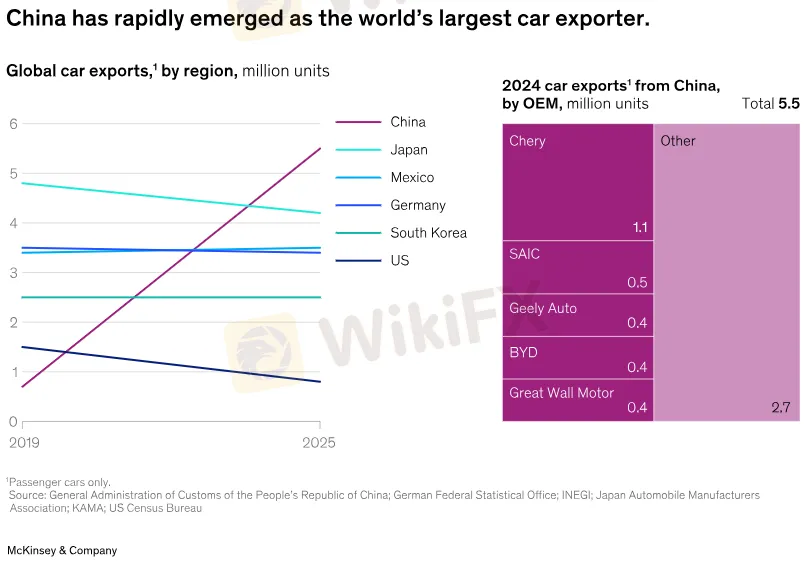

Năm 2019, Nhật Bản vẫn là quốc gia xuất khẩu ô tô lớn nhất thế giới với 4,8 triệu xe, trong khi Trung Quốc chỉ xuất khẩu khoảng 700.000 xe. Nhưng đến năm 2023, Trung Quốc đã chính thức vượt qua Nhật Bản để trở thành nước xuất khẩu ô tô lớn nhất thế giới, và đến năm 2024, khoảng cách đã nới rộng đáng kể, với Trung Quốc xuất khẩu 5,5 triệu xe so với 4,2 triệu xe của Nhật Bản theo McKinsey.

Nguồn: McKinsey & Company

Động lực chính của cú vượt mặt này là xe điện, khi xe điện chiếm gần 40% lượng ô tô xuất khẩu của Trung Quốc trong năm 2024.

Cũng trong năm đó, BYD đã vượt qua Tesla để trở thành nhà sản xuất xe điện lớn nhất thế giới, với gần 4,3 triệu xe điện được bán ra so với 1,8 triệu xe của Tesla. Đến năm 2025, BYD tiếp tục tăng trưởng xuất khẩu hơn 140% so với năm trước, vượt qua Tesla về doanh số tại nhiều thị trường lớn ở châu Âu và Đông Nam Á theo CarNewsChina.

Điều thú vị là cả hai câu chuyện bán dẫn và ô tô đều có chung một mẫu hình. Trong cả hai trường hợp, Nhật Bản không hề đột nhiên đánh mất năng lực sản xuất, các công ty Nhật vẫn sản xuất chip, vẫn sản xuất ô tô, và thậm chí Toyota vẫn là một trong những nhà sản xuất ô tô có lợi nhuận cao nhất thế giới.

Điều thay đổi là vị trí tương đối trên bản đồ toàn cầu, khi đối thủ mới nổi tiến nhanh hơn ở đúng những phân khúc đang định hình tương lai, chip tiên tiến cho AI và xe điện. Đây chính là bản chất của khái niệm mất vị thế thống trị, không phải là sự sụp đổ, mà là việc bị vượt qua trong cuộc đua tốc độ.

Trung Quốc hôm nay có đang đứng ở vị trí của Nhật Bản năm 1985?

Hãy cùng đặt hai bức tranh cạnh nhau và tìm những điểm tương đồng cũng như khác biệt mang tính cấu trúc.

Điểm tương đồng đầu tiên nằm ở thặng dư thương mại.

Năm 2025, thặng dư thương mại của Trung Quốc đạt khoảng 1.200 tỷ USD, một con số khiến cộng đồng quốc tế càng có thêm lý do để kêu gọi Bắc Kinh cho phép đồng nhân dân tệ tăng giá, nhập khẩu nhiều hơn và xuất khẩu ít hơn để giảm bớt mất cân bằng toàn cầu theo Chatham House.

Đây gần như là bản sao của áp lực mà Nhật Bản phải đối mặt vào giữa thập niên 1980, khi thặng dư thương mại khổng lồ với Mỹ trở thành cái cớ chính trị cho Hiệp định Plaza.

Điểm tương đồng thứ hai nằm ở chính diễn biến tỷ giá đang xảy ra ngay lúc này.

Theo dữ liệu thị trường, tỷ giá USD/CNY hiện đang giao dịch quanh mức 6,758, rất gần mức thấp nhất 52 tuần là 6,7572, trong khi mức cao nhất 52 tuần là 7,2131. Nói cách khác, đồng nhân dân tệ hiện đang giao dịch gần điểm mạnh nhất của nó trong vòng một năm qua, đã tăng giá đáng kể từ vùng trên 7 nhân dân tệ đổi một đô la xuống dưới 6,8.

Đặt cạnh diễn biến của đồng yên, vốn đang ở gần điểm yếu nhất trong năm, sự đối lập này tạo ra một hình ảnh gần như ẩn dụ cho toàn bộ câu chuyện, một đồng tiền châu Á đang mạnh lên trong khi đồng tiền còn lại đang yếu đi, và cả hai đều đang vận động theo đúng logic mà cấu trúc kinh tế của từng quốc gia quy định.

Điểm tương đồng thứ ba, ít được nhắc đến nhưng có lẽ là sâu sắc nhất, nằm ở yếu tố dân số.

Nhật Bản bước vào giai đoạn già hóa nhanh sau khi đã đạt mức thu nhập bình quân đầu người rất cao, nên xã hội Nhật có một lớp đệm tài sản tích lũy khổng lồ để đối phó. Trung Quốc thì đang già hóa với tốc độ tương tự, nhưng ở một mức thu nhập bình quân đầu người thấp hơn nhiều so với Nhật Bản tại thời điểm tương ứng, một tình trạng mà các nhà nghiên cứu dân số gọi là già trước khi giàu.

Nếu kết hợp với thị trường bất động sản Trung Quốc đã trải qua giai đoạn điều chỉnh kéo dài từ năm 2021, không khó để nhận ra những âm hưởng của chính giai đoạn hậu bong bóng mà Nhật Bản từng đối mặt sau năm 1990, dù quy mô và bối cảnh chính trị hoàn toàn khác biệt.

Nhưng sự khác biệt cũng quan trọng không kém, và đây là nơi luận điểm về một Hiệp định Plaza phiên bản hai dành cho Trung Quốc trở nên kém thuyết phục hơn nhiều so với những gì tiêu đề giật gân có thể gợi ý.

Thứ nhất, Hiệp định Plaza năm 1985 là sản phẩm của một thế giới mà Nhật Bản, dù là đối thủ kinh tế, vẫn là đồng minh an ninh phụ thuộc gần như tuyệt đối vào Mỹ, khiến Tokyo gần như không có lựa chọn nào khác ngoài việc chấp nhận thỏa thuận. Trung Quốc ngày nay không nằm trong cấu trúc liên minh đó, và mọi điều chỉnh tỷ giá của nhân dân tệ, nếu có, sẽ diễn ra theo nhịp độ và cách thức mà Bắc Kinh tự quyết định thông qua các công cụ kiểm soát vốn mà Nhật Bản năm 1985 không có.

Thứ hai, đồng nhân dân tệ vẫn còn một khoảng cách rất lớn để trở thành đồng tiền dự trữ toàn cầu, khi tỷ trọng của nó trong dự trữ ngoại hối thế giới chỉ khoảng 1,93% vào quý ba năm 2025, so với khoảng 57% của đô la Mỹ và 20% của đồng euro, nghĩa là áp lực quốc tế buộc nhân dân tệ phải tăng giá mạnh và nhanh như đồng yên từng trải qua đơn giản là chưa tồn tại ở quy mô tương đương.

Tổng hợp lại, có thể nói rằng cơ chế đằng sau hai câu chuyện, thặng dư thương mại khổng lồ tạo ra áp lực định giá lại đồng tiền, và áp lực đó tương tác với chu kỳ dân số của một quốc gia, là một mẫu hình lặp lại có tính quy luật trong lịch sử kinh tế.

Nhưng hình thức cụ thể mà mẫu hình đó thể hiện ra, một hiệp định đa phương cưỡng ép tỷ giá như Hiệp định Plaza, dường như khó có khả năng tái diễn với Trung Quốc trong thế giới đa cực hiện tại.

Điều có khả năng xảy ra hơn là một quá trình điều chỉnh chậm hơn, kéo dài hơn, và do chính Bắc Kinh kiểm soát tốc độ, đúng như những gì đang thể hiện qua việc đồng nhân dân tệ tăng giá một cách có trật tự trong năm vừa qua.

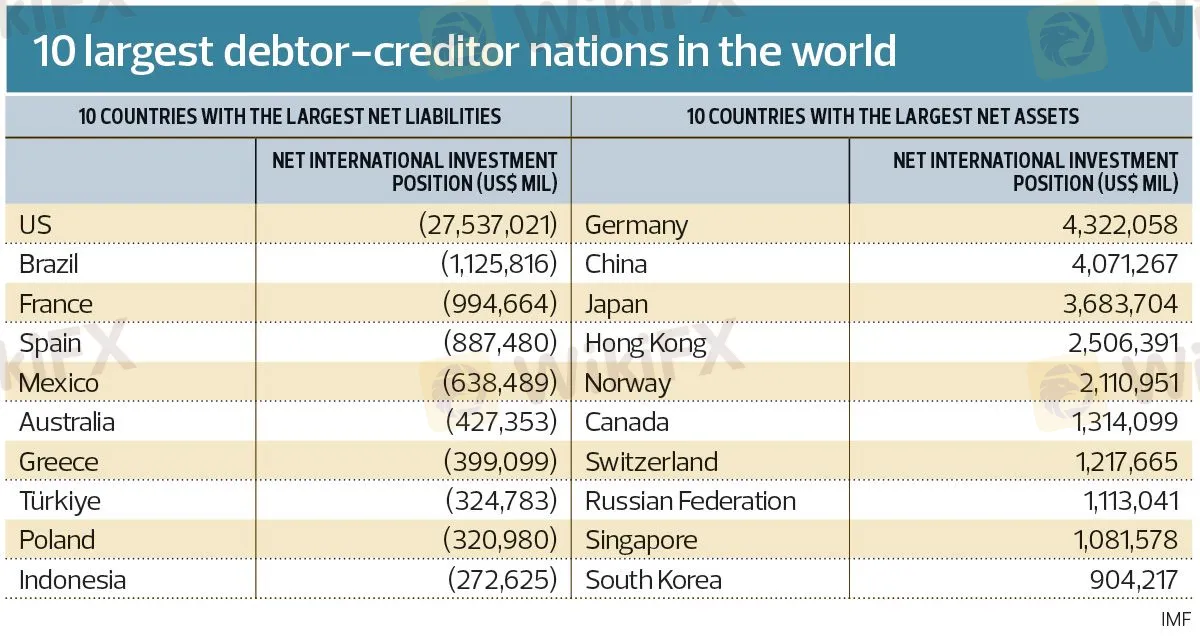

Nhật Bản vừa mất luôn ngôi vị chủ nợ lớn thứ hai thế giới

Nếu cần một dữ liệu duy nhất để minh chứng cho việc câu chuyện GDP và câu chuyện tiền tệ đang hội tụ lại thành một xu hướng lớn hơn, thì đó chính là thông tin được Bộ Tài chính Nhật Bản công bố vào cuối tháng Năm 2026.

Tài sản ròng ở nước ngoài của Nhật đạt mức cao kỷ lục 561,75 nghìn tỷ yên, tương đương khoảng 3.530 tỷ USD trong năm 2025, tăng 4,4% so với năm trước, đánh dấu năm thứ tám liên tiếp tăng trưởng, theo Reuters.

Tuy nhiên, dù đạt mức kỷ lục, Nhật Bản đã rơi xuống vị trí chủ nợ lớn thứ ba thế giới, sau khi đã mất ngôi vị số một vào tay Đức năm 2024 lần đầu tiên trong 34 năm, và giờ tiếp tục bị Trung Quốc vượt qua để chiếm vị trí thứ hai với 636,3 nghìn tỷ yên tài sản ròng ở nước ngoài.

Nguồn: IMF, The Edge Malaysia

Điều này có ý nghĩa lớn hơn một con số xếp hạng đơn thuần.

Vị thế chủ nợ lớn của Nhật Bản trong suốt ba mươi mốt năm liên tiếp trước đó từng là một trong những lý do khiến đồng yên giữ vai trò tài sản trú ẩn an toàn, bởi dòng vốn khổng lồ của nhà đầu tư Nhật ở nước ngoài luôn có xu hướng hồi hương trong những giai đoạn thị trường biến động mạnh, tạo lực mua cho đồng yên đúng vào lúc thị trường cần một bến đỗ an toàn.

Khi vị thế này dần bị san sẻ, và khi phần lớn tài sản nước ngoài của Nhật ngày càng nằm dưới dạng đầu tư trực tiếp dài hạn của doanh nghiệp tại Mỹ và Anh, vốn không dễ thanh lý nhanh như các khoản đầu tư danh mục, vai trò trú ẩn truyền thống của đồng yên cũng đang dần thay đổi tính chất, một thực tế mà bất kỳ ai theo dõi phản ứng của đồng yên trong các giai đoạn rủi ro toàn cầu gần đây cũng có thể cảm nhận được.

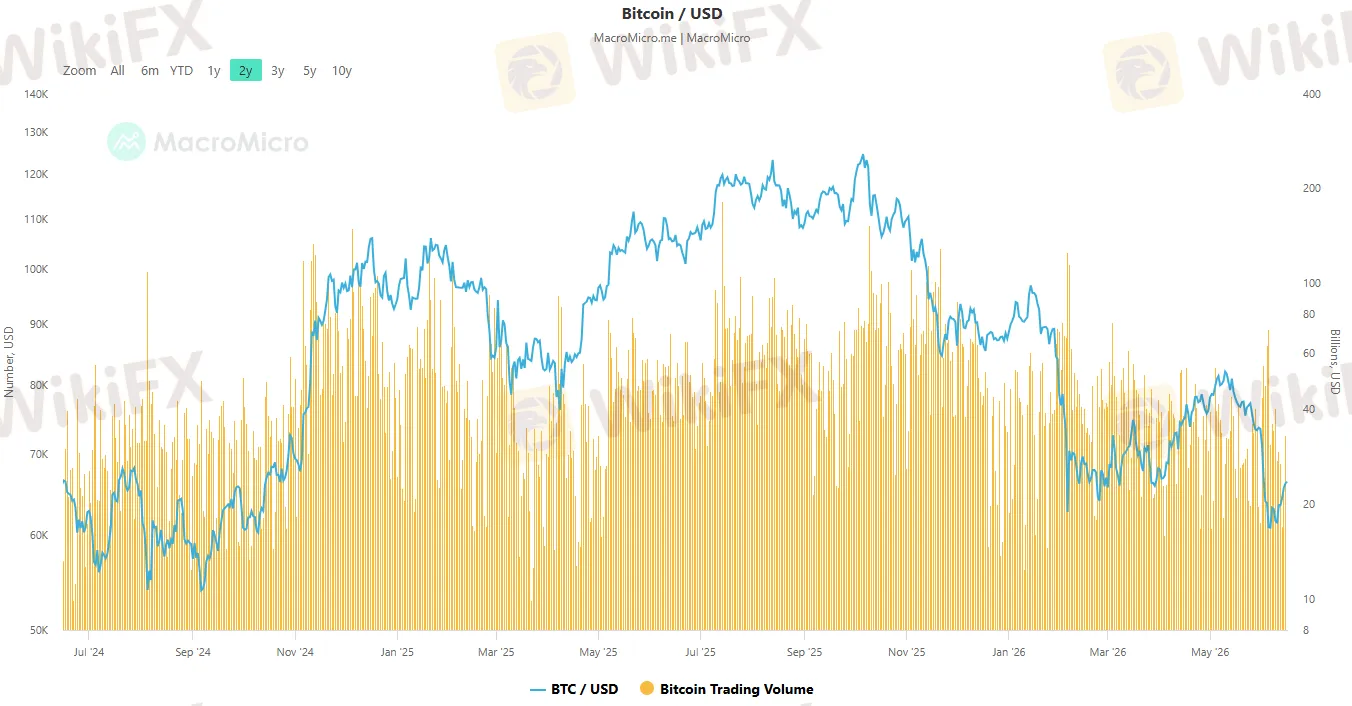

Trong khi đó, để có một thước đo tham chiếu về tâm lý rủi ro toàn cầu hiện tại, giá Bitcoin đang giao dịch quanh mức 65.700 USD, thấp hơn đáng kể so với các vùng đỉnh trước đó, một tín hiệu cho thấy dòng vốn đầu cơ toàn cầu vẫn đang trong trạng thái phòng thủ, đúng vào lúc các vị thế carry trade vay yên chưa từng được thanh lý hoàn toàn từ sau cú sốc tháng Tám năm 2024 vẫn đang lơ lửng như một rủi ro tiềm ẩn cho bất kỳ cú sốc tỷ giá bất ngờ nào.

Nguồn: MacroMicro

Vậy điều gì sẽ xảy ra tiếp theo, và Việt Nam đứng ở đâu trong bức tranh này

Từ tất cả những lớp phân tích trên, có thể hình dung một vài kịch bản cho nửa cuối năm 2026.

Việc BOJ quyết định đẩy nhanh chu kỳ thắt chặt bằng cách tăng thêm 25 điểm cơ bản để chính thức đưa lãi suất chính sách lên mốc 1% vào cuộc họp giữa tháng Sáu 2026 - hiện thực hóa kịch bản diều hâu nhất mà Goldman Sachs từng dự báo đầu năm - được kỳ vọng sẽ thu hẹp chênh lệch lợi suất thực với Mỹ, tạo điều kiện cho cặp tỷ giá USD/JPY hạ nhiệt vững chắc khỏi vùng nguy hiểm 160.

Ngược lại, dù căng thẳng địa chính trị tại Trung Đông đã tạm lắng dịu sau khi Mỹ và Iran đạt được thỏa thuận hòa bình, hệ lụy từ cú sốc chi phí năng lượng tích tụ trước đó vẫn là một ẩn số lớn. Nếu áp lực này tiếp tục duy trì dòng tiền đầu cơ chống lại đồng yên, đồng nội tệ Nhật Bản có thể dễ dàng quay đầu lao dốc và chạm trở lại các ngưỡng nhạy cảm.

Kịch bản đó sẽ buộc Bộ Tài chính Nhật Bản phải tái kích hoạt các chiến dịch can thiệp trực tiếp vào thị trường ngoại hối, tương tự như đợt can thiệp lịch sử năm 2024 vốn đã tiêu tốn khoảng 62 tỷ USD, quy mô lớn nhất kể từ năm 1998.

Đối với đồng nhân dân tệ, với thặng dư thương mại vẫn ở mức rất cao và lộ trình quốc tế hóa đang được Bắc Kinh đẩy mạnh trong kế hoạch năm năm lần thứ 15, xu hướng tăng giá có trật tự nhiều khả năng sẽ tiếp diễn, dù tốc độ sẽ do chính sách kiểm soát vốn của Trung Quốc quyết định chứ không phải bởi áp lực thị trường thuần túy.

Đối với khu vực Đông Nam Á, sự dịch chuyển trọng tâm kinh tế từ Nhật Bản sang Trung Quốc còn kéo theo một làn sóng tái cấu trúc chuỗi cung ứng đang trực tiếp tác động đến Việt Nam.

Chiến lược mà giới phân tích gọi là Trung Quốc cộng một đã trở thành xu hướng chủ đạo khi chi phí sản xuất tại Trung Quốc tăng lên và căng thẳng thương mại Mỹ, Trung kéo dài.

Theo Vietnam Briefing, GDP Việt Nam năm 2025 tăng trưởng 8,02%, trong đó ngành công nghiệp chế biến, chế tạo tăng tới 9,97%, mức cao nhất kể từ năm 2019, còn dòng vốn FDI đổ vào Việt Nam đạt khoảng 38,42 tỷ USD trong năm 2025.

Tuy vậy, một số phân tích từ Krungsri chỉ ra rằng phần lớn sự gia tăng xuất khẩu của Việt Nam sang Mỹ trong giai đoạn này đi kèm với thâm hụt thương mại của Việt Nam với Trung Quốc ngày càng nới rộng, cho thấy một phần đáng kể giá trị xuất khẩu thực chất bắt nguồn từ nguyên liệu và linh kiện trung gian nhập khẩu từ Trung Quốc rồi được lắp ráp và tái xuất.

Đối với nhà đầu tư ngoại hối tại Việt Nam, điều này có nghĩa là tỷ giá VND, dù được hỗ trợ bởi dòng vốn FDI ổn định, vẫn chịu ảnh hưởng gián tiếp từ cả hai đầu của câu chuyện, biến động của đồng yên ở một đầu và biến động của đồng nhân dân tệ ở đầu kia, bởi cả ba đồng tiền đều nằm trong cùng một mạng lưới thương mại liên kết chặt chẽ.

Câu hỏi thường gặp

Vì sao GDP của Nhật Bản tính theo đô la Mỹ lại giảm trong khi thị trường chứng khoán Nhật lại tăng mạnh?

Đây là hai mặt của cùng một đồng xu mang tên tỷ giá. Đồng yên yếu làm GDP quy đổi sang đô la nhỏ lại, nhưng lại làm tăng lợi nhuận tính bằng yên của các doanh nghiệp xuất khẩu lớn, từ đó đẩy giá cổ phiếu của họ lên, góp phần đưa Nikkei 225 lên vùng gần 69.500 điểm vào giữa năm 2026.

Trung Quốc đã vượt Nhật Bản về GDP và xuất khẩu ô tô từ năm nào?

Trung Quốc vượt Nhật Bản về GDP danh nghĩa từ năm 2010, và vượt Nhật Bản để trở thành nước xuất khẩu ô tô lớn nhất thế giới từ năm 2023, với khoảng cách tiếp tục nới rộng trong các năm 2024 và 2025 nhờ sự bùng nổ của xe điện.

Tại sao đồng yên vẫn yếu dù BOJ đã tăng lãi suất?

Vì chênh lệch lợi suất thực giữa Nhật Bản và Mỹ vẫn còn rất lớn, với lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Mỹ khoảng 4,48% so với khoảng 1,9% của Nhật vào giữa năm 2026, khiến dòng vốn carry trade tiếp tục ưu tiên vay yên để đầu tư vào tài sản đô la.

Liệu Trung Quốc có đang đối mặt với một Hiệp định Plaza phiên bản mới?

Có những điểm tương đồng về thặng dư thương mại và áp lực tỷ giá, nhưng khác biệt lớn nhất là Trung Quốc kiểm soát vốn chặt chẽ và không nằm trong cấu trúc liên minh an ninh phụ thuộc Mỹ như Nhật Bản năm 1985, nên một thỏa thuận đa phương cưỡng ép tỷ giá khó có khả năng tái diễn theo đúng hình thức cũ.

Sự dịch chuyển kinh tế từ Nhật Bản sang Trung Quốc ảnh hưởng thế nào đến Việt Nam?

Sự dịch chuyển này gắn liền với làn sóng đầu tư theo chiến lược Trung Quốc cộng một, giúp Việt Nam thu hút lượng lớn FDI vào sản xuất và bán dẫn, nhưng cũng khiến tỷ giá VND chịu ảnh hưởng gián tiếp từ biến động của cả đồng yên và đồng nhân dân tệ.

Lời kết

Quay lại câu hỏi đặt ra từ đầu bài, liệu Trung Quốc có đang lặp lại con đường của Nhật Bản bốn mươi năm trước, có lẽ câu trả lời trung thực nhất là vừa có, vừa không.

Có, ở chỗ cơ chế kinh tế cơ bản, một quốc gia xuất khẩu khổng lồ tạo ra thặng dư thương mại quá lớn, rồi đối mặt với áp lực định giá lại đồng tiền, và áp lực đó va vào một chu kỳ dân số đang già hóa, là một mẫu hình mang tính quy luật mà lịch sử kinh tế đã chứng minh nhiều lần.

Không, ở chỗ hình thức cụ thể của Nhật Bản năm 1985, một cú sốc tỷ giá bị áp đặt từ bên ngoài thông qua một hiệp định đa phương, dẫn đến bong bóng tài sản và sụp đổ, dường như khó tái diễn với Trung Quốc trong một thế giới đa cực mà Bắc Kinh nắm quyền kiểm soát vốn và tốc độ điều chỉnh tỷ giá của chính mình.

Điều có thể khẳng định chắc chắn hơn là, ba mươi năm sau khi Nhật Bản còn nặng hơn cả châu Á, châu Phi và Đông Âu gộp lại, vị trí trung tâm của bản đồ dòng tiền châu Á đã chuyển hẳn sang Trung Quốc, và quá trình chuyển dịch đó vẫn đang tiếp diễn ngay trong từng phiên giao dịch, từ tỷ giá USD/JPY quanh 160, đến USD/CNY áp sát đáy một năm, đến một chỉ số Nikkei đang lập kỷ lục bất chấp tất cả.

Câu hỏi mở mà mỗi người đọc có thể tự đặt ra cho riêng mình là, trong một thế giới mà đồng yên và đồng nhân dân tệ đang di chuyển theo hai hướng gần như đối lập, đâu sẽ là đồng tiền phản ánh đúng hơn sức mạnh kinh tế thực sự trong thập kỷ tới.

Nguồn tham khảo

- CGTN, “China's GDP grows 5% in 2025, surpassing 140 tln yuan for first time”.

- IMF, “Japan: Staff Concluding Statement of the 2026 Article IV Mission”.

- CNBC, “Bank of Japan keeps policy rate steady while raising inflation forecast on Iran war worries”.

- St. Louis Fed, “What's behind Japan's High Government Debt?”, 2025.

- BitMEX Research, “USD/JPY Forecast 2026”.

- Reuters, “Japan slips to third-largest creditor behind China despite record net external assets”.

- Chatham House, “China's $1.2 trillion trade surplus will increase calls for a stronger renminbi. Don't expect much”.

- European Business Magazine, “Xi's Push for Renminbi as a Global Reserve Currency”.

- AMRO, “Japan's Strategic Comeback in the Global Chip Race”.

- RIETI, “Chips in Japan: Industrial policy, decline and renewal”.

- McKinsey & Company, “China drives to the top”.

- CarNewsChina, “BYD on track to export one million vehicles in 2025”.

- Vietnam Briefing, “Vietnam's Manufacturing Ecosystem and Global Supply Chain Positioning”.

- Krungsri Research, “Supply Chain Diversification amidst Rising US-China Trade Tension: Implications for Key ASEAN Countries”.

- CEIC Data, “Japan Government Debt: % of GDP”.

- Goldman Sachs Global Investment Research, “2026 Japan Economic Outlook: Steady Fundamentals, Policy Risks Ahead”.

Xem thêm

Ngân hàng vs. Chính phủ: Cuộc chiến giành quyền kiểm soát dòng tiền toàn cầu

Ngân hàng hay chính phủ thực sự kiểm soát dòng tiền của bạn? Từ 300 tỷ USD dự trữ Nga bị đóng băng đến cuộc khủng hoảng độc lập của Fed, phân tích chuyên sâu hai chiều quyền lực tài chính toàn cầu.

"Tôi mới là người ra lệnh, không phải ông ấy": Cuộc chiến quyền lực giữa Trump và Netanyahu

Trump gọi Netanyahu là "điên" qua điện thoại, tuyên bố "chỉ tôi mới ra lệnh". Phân tích chuyên sâu về vết nứt chiến lược thật sự giữa hai đồng minh và tác động lên thị trường dầu, vàng và forex toàn cầu 2026.

Đánh giá sàn Forex Hirose 2026: Spread và chi phí giao dịch - WikiFX Review

Đánh giá sàn Forex Hirose 2026: Spread và chi phí giao dịch chi tiết. WikiFX Review phân tích spread EUR/USD, commission, swap, phí ẩn và các chi phí liên quan của Hirose Financial UK năm 2026. Hiểu rõ trước khi giao dịch Forex.

Tin tức tổng hợp 19/06/2026: Hormuz mở cửa, dầu giảm sâu nhưng lạm phát vẫn là mối lo

Thỏa thuận Mỹ - Iran tại Versailles mở lại eo biển Hormuz, giải phóng 12,5 triệu thùng dầu. Fed, BOE, BOJ, SNB đồng loạt họp bàn lãi suất. Dữ liệu việc làm, lạm phát và thương mại mới nhất. Cập nhật toàn diện tin tức tài chính ngày 19/06/2026 trên WikiFX.

Broker WikiFX

Exness

VT Markets

FOREX.com

IC Markets Global

FXTM

HFM

Exness

VT Markets

FOREX.com

IC Markets Global

FXTM

HFM

Broker WikiFX

Exness

VT Markets

FOREX.com

IC Markets Global

FXTM

HFM

Exness

VT Markets

FOREX.com

IC Markets Global

FXTM

HFM

Tin hot

Tin tức tổng hợp 19/06/2026: Hormuz mở cửa, dầu giảm sâu nhưng lạm phát vẫn là mối lo

WikiFX"Tôi mới là người ra lệnh, không phải ông ấy": Cuộc chiến quyền lực giữa Trump và Netanyahu

WikiFXSàn Forex Octa lừa đảo: Kẻ cầm đầu bị bắt giữ và mạng lưới rửa tiền 668 triệu USD - WikiFX cảnh báo

WikiFXWikiFX chúc mừng Ngày của Cha 2026: Bảo vệ gia đình bắt đầu từ những lựa chọn tài chính an toàn

WikiFXTrung Quốc có đang bước trên con đường sụp đổ của Nhật bản?

WikiFXTại sao Mỹ phải ra lệnh tắt mô hình Mythos của Anthropic?

WikiFXPhân tích FOMC tháng 06 và tuyên bố của Kevin Warsh: Kỷ nguyên mới đã bắt đầu

WikiFXĐánh giá sàn Forex Hirose 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXNgân hàng vs. Chính phủ: Cuộc chiến giành quyền kiểm soát dòng tiền toàn cầu

WikiFXTính tỷ giá hối đoái