Vì sao cơn sốt AI không đủ sức cứu nền kinh tế Trung Quốc?

Lời nói đầu:Trung Quốc mất 425 tỷ USD vốn đầu tư năm 2025, dân số giảm kỷ lục, bất động sản xóa sạch 20 năm tăng giá. AI có thực sự là lời giải cho bài toán tăng trưởng?

Trong khi thế giới tập trung vào cuộc đua AI giữa Washington và Bắc Kinh, một dòng vốn khổng lồ lại đang âm thầm rời khỏi nền kinh tế lớn thứ hai thế giới. Theo dữ liệu cán cân thanh toán, năm 2025 có khoảng 425 tỷ USD vốn đầu tư gián tiếp rút khỏi thị trường tài chính Trung Quốc - mức cao nhất kể từ khi nước này mở cửa cho nhà đầu tư nước ngoài gần một thập kỷ trước. Cùng với loạt dữ liệu kinh tế nửa đầu năm 2026, điều này cho thấy AI có thể chỉ là điểm sáng hiếm hoi giữa nhiều vấn đề mang tính cấu trúc của nền kinh tế Trung Quốc.

Điều gì thực sự xảy ra với tỷ trọng kinh tế Trung Quốc

Xét riêng tốc độ tăng trưởng, Trung Quốc vẫn đạt khoảng 5% GDP năm 2025 và IMF dự báo tăng khoảng 4,1-4,4% trong năm 2026. Tuy nhiên, tốc độ tăng trưởng không phản ánh đầy đủ sức mạnh kinh tế tương đối.

Theo Ngân hàng Thế giới, GDP danh nghĩa của Trung Quốc chỉ chiếm khoảng 16,47% GDP toàn cầu năm 2025, trong khi Mỹ đã vượt 26% theo Báo cáo Triển vọng Kinh tế Thế giới tháng 4/2026 của IMF. Khoảng cách quy mô danh nghĩa giữa hai nền kinh tế hiện khoảng 11.500 tỷ USD và vẫn tiếp tục nới rộng, dù xét theo sức mua tương đương (PPP), Trung Quốc vẫn lớn hơn Mỹ.

Nguyên nhân nằm ở sự phân kỳ giữa tăng trưởng thực và tăng trưởng danh nghĩa quy đổi sang USD. Đồng nhân dân tệ không tăng giá tương xứng với USD, trong khi GDP deflator của Trung Quốc duy trì mức âm nhiều quý liên tiếp do tình trạng dư cung công nghiệp. Vì vậy, GDP tính bằng USD tăng chậm hơn đáng kể so với tốc độ tăng trưởng thực.

Đây là hiện tượng mà giới đầu tư tổ chức gọi là “growth without weight” - nền kinh tế vẫn tăng trưởng nhưng tỷ trọng trong nền kinh tế toàn cầu lại suy giảm.

Cỗ máy nhỏ nhưng gánh cả nền kinh tế

Điểm đáng chú ý nhất là nếu loại bỏ đóng góp từ xuất khẩu liên quan đến AI và chuỗi cung ứng công nghệ, phần còn lại của nền kinh tế Trung Quốc gần như thiếu động lực tăng trưởng.

Sau nhiều năm đóng góp rất ít, xuất khẩu ròng hiện tạo ra khoảng một phần ba tăng trưởng GDP, chủ yếu nhờ nhóm hàng liên quan đến AI như bán dẫn, linh kiện điện tử và thiết bị trung tâm dữ liệu.

Tuy nhiên, quy mô đầu tư AI của Trung Quốc vẫn thua xa Mỹ. Theo Goldman Sachs, bốn tập đoàn công nghệ lớn nhất Trung Quốc gồm Alibaba, Tencent, ByteDance và Baidu đã chi khoảng 57 tỷ USD cho hạ tầng AI trong năm 2025 và dự kiến 102 tỷ USD trong năm 2026.

Trong khi đó, năm “ông lớn” công nghệ Mỹ gồm Amazon, Microsoft, Alphabet, Meta và Oracle được dự báo sẽ đầu tư tới 764 tỷ USD trong năm 2026 và vượt 1.000 tỷ USD vào năm 2027. Nói cách khác, mỗi 1 USD Trung Quốc đầu tư vào AI thì các doanh nghiệp Mỹ đang chi khoảng 7-8 USD.

Khoảng cách này cho thấy AI hiện đóng góp vào tăng trưởng Trung Quốc chủ yếu nhờ vai trò công xưởng sản xuất phần cứng cho làn sóng AI toàn cầu, thay vì năng lực tự phát triển và vận hành các mô hình AI quy mô lớn như Mỹ. Đây là mô hình tăng trưởng dựa vào cầu bên ngoài (export-led AI) hơn là sự cải thiện năng suất nội tại.

Các tổ chức nghiên cứu cũng ước tính AI chỉ có thể đóng góp khoảng 0,3 điểm phần trăm tăng trưởng GDP mỗi năm đến năm 2030, quá nhỏ để bù đắp những lực cản mang tính cấu trúc mà nền kinh tế Trung Quốc đang đối mặt.

Khi lực lượng lao động co lại từng năm

Trong khi AI thu hút sự chú ý, lực cản lớn hơn đối với tăng trưởng dài hạn của Trung Quốc lại đến từ nhân khẩu học.

Theo Cục Thống kê Quốc gia Trung Quốc, năm 2025 nước này chỉ ghi nhận 7,92 triệu trẻ sơ sinh, giảm 17% so với 9,54 triệu của năm 2024 và là mức thấp nhất kể từ năm 1949. Trong khi đó, số ca tử vong đạt 11,31 triệu, khiến dân số giảm ròng 3,39 triệu người, đánh dấu năm thứ tư liên tiếp suy giảm dân số.

Đáng chú ý hơn, nhóm dân số trong độ tuổi lao động 16-59 tuổi giảm khoảng 6,62 triệu người chỉ trong một năm, còn 851 triệu người, tương đương 60,6% dân số, thấp hơn mức 60,9% của năm trước.

Đây không còn là biến động ngắn hạn mà là xu hướng gần như không thể đảo ngược, bất chấp hàng loạt chính sách khuyến sinh như trợ cấp tiền mặt, miễn học phí mầm non hay các chương trình mai mối do chính phủ hỗ trợ.

Theo lý thuyết tăng trưởng kinh tế, sản lượng tiềm năng phụ thuộc vào vốn, lao động và năng suất. Khi lực lượng lao động được dự báo giảm khoảng 75 triệu người mỗi thập kỷ trong suốt thế kỷ này, áp lực nâng năng suất để bù đắp ngày càng lớn. Lịch sử cho thấy rất ít nền kinh tế duy trì được tốc độ tăng trưởng trên 2%/năm khi dân số lao động liên tục thu hẹp, và ngay cả AI cũng khó có thể bù đắp tốc độ suy giảm đó trong vài năm tới.

Núi nợ 350% GDP và cơn địa chấn bất động sản chưa có hồi kết

Nếu nhân khẩu học là lực cản dài hạn thì nợ và bất động sản lại là rủi ro lớn nhất trong ngắn hạn.

Trong 5 năm qua, thâm hụt ngân sách mở rộng của Trung Quốc, bao gồm cả chi tiêu ngoài ngân sách, đã lên tới khoảng 15% GDP mỗi năm, đưa tổng nợ chính phủ mở rộng lên khoảng 135% GDP. Cùng với mức vay cao của khu vực tư nhân, tổng nợ toàn nền kinh tế hiện gần 350% GDP, cao hơn cả Mỹ dù thu nhập bình quân đầu người chỉ bằng khoảng 1/7.

Nguồn gốc của núi nợ này là bong bóng bất động sản hình thành sau gói kích thích hậu khủng hoảng 2008. Sau khi bong bóng vỡ năm 2021, thị trường đến giữa năm 2026 vẫn chưa có dấu hiệu phục hồi.

Theo BIS, chỉ số giá nhà thực của Trung Quốc đã giảm xuống dưới mức năm 2005, đồng nghĩa gần như toàn bộ thành quả tăng giá của hai thập kỷ trước đã bị xóa bỏ. Giá nhà mới tại 70 thành phố lớn đã giảm liên tục 35 tháng tính đến tháng 5/2026, trong khi giá nhà cũ tại 100 thành phố tiếp tục giảm 0,42% trong tháng 6, với 88/100 thành phố ghi nhận xu hướng đi xuống.

Do bất động sản chiếm khoảng 70% tài sản của hộ gia đình thành thị, cao hơn nhiều so với Mỹ, giá nhà giảm đã kéo theo niềm tin tiêu dùng suy yếu và doanh số bán lẻ chậm lại, chỉ tăng 0,9% vào tháng 12/2025.

Tại nhiều khu đô thị mới còn bỏ trống, kể cả các dự án mô phỏng kiến trúc châu Âu, giá thuê căn hộ chỉ còn khoảng 120 USD/tháng, phản ánh rõ tình trạng dư cung.

Để đối phó, Bắc Kinh đã chuyển hướng tín dụng từ bất động sản sang các ngành như xe điện, pin và năng lượng mặt trời. Tuy nhiên, điều này cũng làm dấy lên lo ngại Trung Quốc chỉ đang chuyển từ một bong bóng nợ sang một bong bóng công suất sản xuất mới.

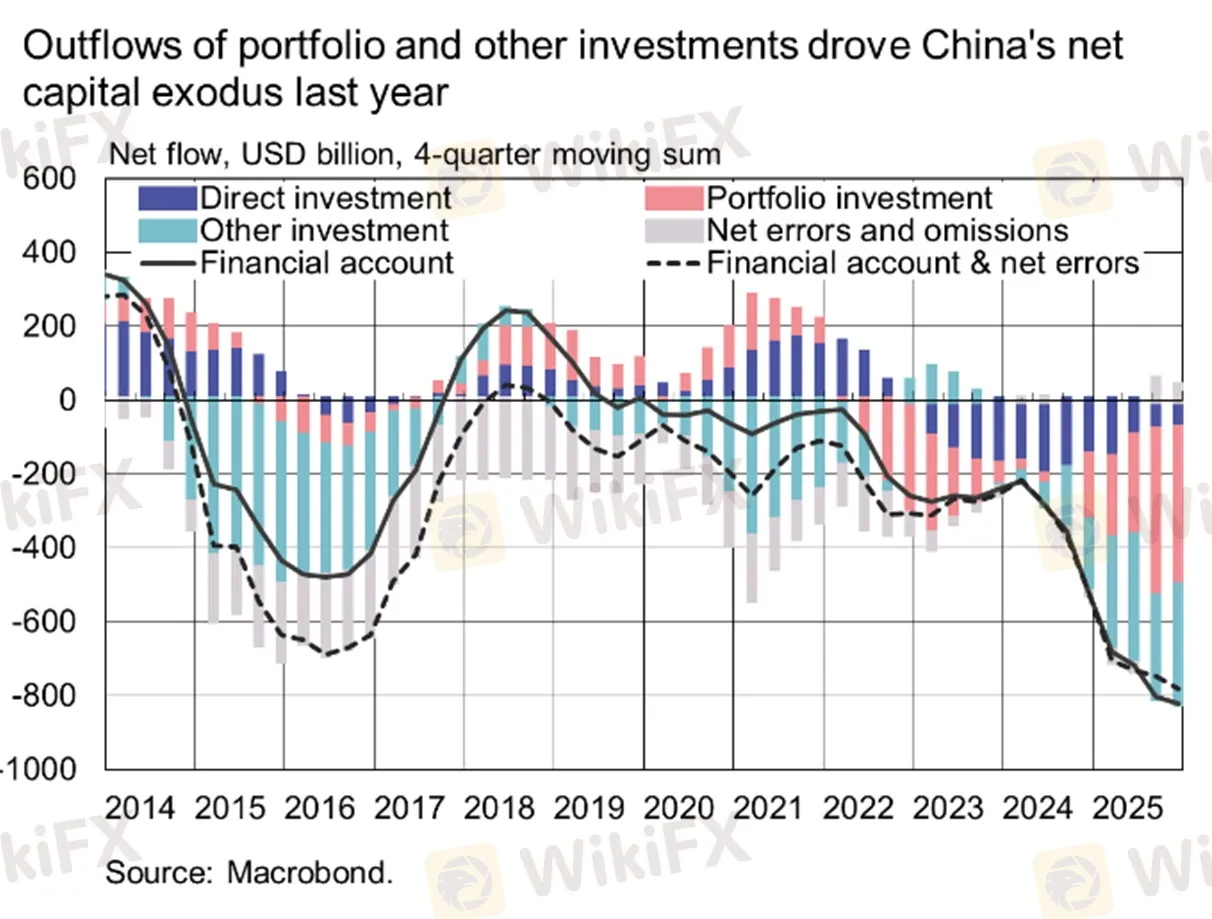

Khi giới đầu tư quốc tế quay lưng

Những khó khăn của kinh tế Trung Quốc đang phản ánh rõ trong dòng vốn quốc tế.

Theo dữ liệu SAFE do BOFIT tổng hợp, năm 2025 có khoảng 425 tỷ USD vốn đầu tư gián tiếp rời khỏi Trung Quốc. Trong đó, các tổ chức trong nước đầu tư ra nước ngoài khoảng 360 tỷ USD, còn nhà đầu tư nước ngoài rút ròng khoảng 65 tỷ USD khỏi thị trường tài chính Trung Quốc.

Một số ước tính phi chính thức còn cho rằng tổng dòng vốn rời Trung Quốc có thể lên tới 1.000 tỷ USD nếu tính cả các kênh đầu tư qua môi giới nước ngoài vào thị trường Mỹ và Hong Kong. Tuy nhiên, con số này chưa được xác nhận bằng dữ liệu cán cân thanh toán chính thức nên cần được nhìn nhận thận trọng.

Song song với đó, FDI ròng tiếp tục âm, phản ánh xu hướng các tập đoàn đa quốc gia thu hẹp hiện diện tại Trung Quốc. Sau khi đạt đỉnh 344 tỷ USD năm 2021, vị thế FDI ròng đã giảm mạnh, riêng năm 2024 giảm tới 168 tỷ USD - mức giảm lớn nhất kể từ khi thống kê bắt đầu năm 1990.

Nguồn: BOFIT

Nguyên nhân đến từ chênh lệch lãi suất với các nền kinh tế phát triển, môi trường pháp lý kém ổn định sau các đợt siết quản lý công nghệ và triển vọng tăng trưởng nội địa suy yếu.

Từ góc nhìn dòng tiền tổ chức, đây là tín hiệu của sự tái định giá mang tính cấu trúc. Khi các quỹ hưu trí, bảo hiểm và tập đoàn đa quốc gia liên tục rút vốn bất chấp các gói kích thích, thị trường đang phản ánh một sự thay đổi dài hạn chứ không đơn thuần là biến động theo chu kỳ. Trong khi đó, dòng vốn đầu cơ vẫn có thể quay lại ngắn hạn mỗi khi xuất hiện các thông tin hỗ trợ chính sách.

Vì sao nhân dân tệ vẫn mạnh giữa một nền kinh tế yếu

Đây là điểm dễ gây nhầm lẫn nhất khi nhìn vào bức tranh kinh tế Trung Quốc.

Trong nửa đầu năm 2026, đồng nhân dân tệ ngoài khơi (CNH) không suy yếu mà còn tăng giá, giao dịch quanh 6,78-6,80 USD/CNH vào đầu tháng 7, so với vùng trên 7,2 trước đó. Đáng chú ý, PBOC cũng lần đầu tiên kể từ năm 2023 ấn định tỷ giá tham chiếu dưới ngưỡng 6,80, phát tín hiệu chấp nhận, thậm chí khuyến khích, đồng nội tệ mạnh hơn.

Nguồn: Investing.com

Điều này tưởng như mâu thuẫn với thực tế dòng vốn rút khỏi Trung Quốc, bất động sản suy yếu và tăng trưởng nội địa chậm lại. Tuy nhiên, lời giải nằm ở cán cân thanh toán chứ không phải sức khỏe nền kinh tế.

Năm 2025, thặng dư tài khoản vãng lai của Trung Quốc đạt kỷ lục 735 tỷ USD, tương đương 3,8% GDP, chủ yếu nhờ xuất khẩu. Riêng quý IV, thặng dư thương mại hàng hóa đạt khoảng 310 tỷ USD. Dòng ngoại tệ từ xuất khẩu, đặc biệt là nhóm hàng công nghệ cao và chuỗi cung ứng AI, đủ lớn để bù đắp áp lực rút vốn qua tài khoản tài chính, đồng thời được củng cố bởi cơ chế kiểm soát vốn chặt chẽ.

Vì vậy, sức mạnh của nhân dân tệ hiện nay không phản ánh niềm tin vào tăng trưởng nội địa, mà phản ánh dòng tiền thương mại và định hướng chính sách của PBOC. Việc Bắc Kinh duy trì tỷ giá ổn định cũng giúp hạn chế lạm phát nhập khẩu và tránh làm gia tăng căng thẳng thương mại với các đối tác lớn.

Đối với nhà giao dịch forex, đây là tín hiệu cần được phân tích theo nhiều lớp. Một đồng tiền mạnh không đồng nghĩa với một nền kinh tế khỏe, mà có thể chỉ phản ánh trạng thái cân bằng của dòng tiền thương mại và chính sách điều hành.

Thị trường đang xác nhận hay phản bác câu chuyện

Nếu lý thuyết đúng, các thị trường tài chính cũng phải phản ánh điều đó.

Đến ngày 14/7/2026, USD/CNH vẫn giao dịch quanh 6,78, phù hợp với quan điểm PBOC chủ động duy trì sự ổn định của đồng nhân dân tệ.

Trong khi đó, quỹ ETF UUP, đại diện cho sức mạnh đồng USD, giao dịch quanh 28,50, gần sát đỉnh 52 tuần (28,56) sau khi phục hồi gần 8% từ đáy năm. Cùng lúc, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm tăng từ khoảng 4,06% tháng 10/2025 lên 4,47% vào tháng 6/2026.

Nguồn: Investing.com

Đây là tổ hợp điển hình của USD mạnh và lợi suất thực tăng, vốn thường gây áp lực lên vàng và các tài sản định giá bằng những đồng tiền khác.

Thực tế, giá vàng giao ngay hiện quanh 4.027 USD/ounce, thấp hơn cả MA50 (4.295 USD) và MA200 (4.597 USD), cho thấy xu hướng trung hạn vẫn thiên về giảm dù đã xuất hiện các nhịp hồi kỹ thuật.

Nguồn: Investing.com

Trong bối cảnh đó, việc PBOC tăng tốc mua vàng lại mang ý nghĩa đáng chú ý. Khác với các quỹ đầu cơ giao dịch theo xu hướng ngắn hạn, ngân hàng trung ương thường đại diện cho dòng vốn thực (real money) với tầm nhìn nhiều năm. Việc mua mạnh khi giá vàng chịu áp lực từ USD và lợi suất cao cho thấy Bắc Kinh đang tận dụng nhịp điều chỉnh để tái cơ cấu dự trữ ngoại hối.

Sự phân hóa cũng thể hiện rõ trên thị trường cổ phiếu.

Nvidia, đại diện cho hạ tầng AI toàn cầu, hiện chỉ thấp hơn khoảng 14% so với đỉnh 52 tuần và vẫn cao hơn gần 26% so với đáy năm, cho thấy dòng vốn tổ chức tiếp tục tập trung vào AI của Mỹ.

Ngược lại, FXI - đại diện cổ phiếu vốn hóa lớn Trung Quốc - vẫn thấp hơn 20% so với đỉnh năm, còn KWEB - cổ phiếu công nghệ Trung Quốc - thấp hơn gần 40%.

Nguồn: Investing.com

Điều này củng cố lập luận rằng Trung Quốc hưởng lợi từ vai trò sản xuất phần cứng AI, nhưng phần lớn giá trị và định giá của làn sóng AI vẫn tập trung ở các doanh nghiệp Mỹ, chứ chưa phản ánh vào thị trường chứng khoán Trung Quốc.

Tín hiệu dedollarization ngày càng rõ nét

Một mảnh ghép quan trọng khác là chiến lược dự trữ ngoại hối của PBOC.

Đến hết tháng 6/2026, ngân hàng trung ương Trung Quốc đã mua ròng vàng liên tục 20 tháng, chuỗi dài nhất kể từ năm 2015. Riêng tháng 6, PBOC mua thêm 480.000 troy ounce, tương đương khoảng 14,93 tấn, nâng tổng dự trữ chính thức lên 75,44 triệu troy ounce, tương đương 2.346 tấn vàng.

Đáng chú ý, PBOC tăng tốc mua đúng thời điểm giá vàng vừa trải qua quý giảm mạnh nhất trong 13 năm, mất khoảng 16% trong quý II/2026. Điều này cho thấy động cơ của ngân hàng trung ương khác hoàn toàn với các quỹ đầu cơ hay ETF phương Tây, vốn thường cắt giảm vị thế khi giá suy yếu.

Theo Hội đồng Vàng Thế giới, vàng hiện chỉ chiếm dưới 10% dự trữ ngoại hối của Trung Quốc, thấp hơn nhiều mức trung bình toàn cầu khoảng 27% và càng thấp hơn tỷ trọng khoảng 70% của Mỹ.

Khoảng cách này cho thấy Trung Quốc vẫn còn dư địa lớn để tiếp tục tăng tỷ trọng vàng trong dự trữ ngoại hối. Đồng thời, nó phản ánh chiến lược dài hạn nhằm đa dạng hóa tài sản dự trữ, giảm phụ thuộc vào USD và hạn chế rủi ro địa chính trị, thay vì chỉ là hoạt động giao dịch ngắn hạn.

Đây cũng là mảnh ghép cuối cùng giải thích một nghịch lý của dòng tiền: trong khi nhà đầu tư quốc tế rút vốn khỏi cổ phiếu và trái phiếu Trung Quốc, chính PBOC lại đang chủ động chuyển một phần dự trữ ngoại hối từ tài sản định giá bằng USD sang vàng.

Xu hướng này phù hợp với làn sóng dedollarization đang diễn ra tại nhiều ngân hàng trung ương ở các nền kinh tế mới nổi.

Khi cả thế giới siết chặt cửa với hàng hóa Trung Quốc

Chiến lược lấy xuất khẩu bù đắp cho nhu cầu nội địa yếu đang đối mặt với phản ứng ngày càng mạnh từ nhiều nền kinh tế.

Theo Ủy ban châu Âu, Trung Quốc hiện chiếm khoảng 30% sản lượng công nghiệp toàn cầu nhưng chỉ 13% tiêu dùng toàn cầu, tạo ra tình trạng dư thừa công suất mà Brussels cho là nguồn gốc của hành vi bán phá giá.

Từ tháng 7/2026, EU giảm 47% hạn ngạch thép miễn thuế từ 33 triệu tấn xuống còn 18,3 triệu tấn, đồng thời tăng thuế ngoài hạn ngạch từ 25% lên 50% đến năm 2031. Trong khi đó, thâm hụt thương mại của EU với Trung Quốc đã lên khoảng 360 tỷ euro năm 2025 và tiếp tục gia tăng trong năm 2026.

Không chỉ châu Âu, Mỹ, Canada, Anh, Ấn Độ, Malaysia, Nam Phi, Thái Lan, Thổ Nhĩ Kỳ và Việt Nam đều đã áp dụng các biện pháp chống bán phá giá đối với thép Trung Quốc. Tại Mỹ Latinh, Mexico, Brazil, Chile, Colombia và Peru cũng triển khai các biện pháp tương tự.

Ngay cả những quốc gia vẫn có thặng dư thương mại với Trung Quốc như Brazil hay Nam Phi cũng bắt đầu dựng rào cản đối với hàng hóa giá rẻ và sản phẩm công nghiệp Trung Quốc. Điều này cho thấy áp lực từ năng lực sản xuất dư thừa đã trở thành vấn đề toàn cầu, vượt xa phạm vi cạnh tranh Mỹ - Trung.

Nghịch lý là chính chiến lược xuất khẩu đang đóng góp khoảng một phần ba tăng trưởng GDP cũng đang tạo ra những rào cản có thể khiến động lực này suy yếu trong những năm tới.

Kịch bản nào có thể lật ngược toàn bộ lập luận trên

Một phân tích cân bằng cần xem xét cả những yếu tố có thể khiến bức tranh trên thay đổi.

Thứ nhất, Trung Quốc từng nhiều lần chứng minh khả năng bứt phá trong các ngành chiến lược như pin mặt trời, xe điện hay pin lưu trữ. Nếu Bắc Kinh tiếp tục đầu tư mạnh cho AI và bán dẫn, khoảng cách đầu tư với Mỹ hoàn toàn có thể thu hẹp nhanh hơn dự báo, đặc biệt khi chi phí xây dựng hạ tầng và nhân lực thấp hơn.

Thứ hai, thặng dư thương mại kỷ lục vẫn là một lớp đệm rất lớn. Ngay cả khi Mỹ và châu Âu siết thuế quan, Trung Quốc vẫn có thể mở rộng xuất khẩu sang ASEAN, châu Phi và các quốc gia tham gia Sáng kiến Vành đai và Con đường.

Thứ ba, mô hình điều hành tập trung của Bắc Kinh mang lại khả năng kiểm soát khủng hoảng tốt hơn nhiều nền kinh tế thị trường. Hệ thống ngân hàng quốc doanh, kiểm soát vốn và các biện pháp hành chính có thể giúp trì hoãn quá trình điều chỉnh thay vì để khủng hoảng lan rộng như trường hợp Lehman Brothers.

Tuy nhiên, cả ba yếu tố này hiện mới chỉ đủ để làm chậm quá trình suy giảm chứ chưa đủ dữ liệu để đảo ngược các xu hướng cấu trúc, đặc biệt là bài toán nhân khẩu học. Với nhà đầu tư, đây là khác biệt giữa “trì hoãn rủi ro” và “xóa bỏ rủi ro”.

Ý nghĩa với dòng chảy tiền tệ toàn cầu

Khi ghép toàn bộ dữ liệu lại, có thể thấy Trung Quốc đang vận hành một mô hình tăng trưởng hai tầng.

Một bên là khu vực xuất khẩu công nghệ cao, hưởng lợi từ cơn sốt AI toàn cầu, tạo ra thặng dư thương mại lớn và hỗ trợ đồng nhân dân tệ.

Bên còn lại là nền kinh tế nội địa, nơi bất động sản, tiêu dùng và đầu tư tư nhân chịu sức ép từ nợ cao, dân số già hóa và niềm tin suy yếu.

Điều này giải thích vì sao nhân dân tệ vẫn có thể ổn định hoặc tăng giá nhẹ, ngay cả khi nhiều chỉ báo kinh tế trong nước tiếp tục xấu đi, miễn là thặng dư thương mại và kiểm soát vốn vẫn đủ mạnh.

Tuy nhiên, trạng thái cân bằng này phụ thuộc vào ba yếu tố cần theo dõi.

Thứ nhất, mức độ gia tăng của các rào cản thương mại toàn cầu. Nếu các thị trường lớn tiếp tục siết nhập khẩu, thặng dư thương mại của Trung Quốc có thể suy giảm nhanh hơn dự kiến.

Thứ hai, diễn biến của thị trường bất động sản. Nếu giá nhà tiếp tục lao dốc, rủi ro đối với hệ thống ngân hàng và chính quyền địa phương sẽ gia tăng, buộc PBOC phải nới lỏng mạnh hơn, từ đó gây áp lực lên đồng nhân dân tệ.

Thứ ba, tốc độ tích lũy vàng và quá trình đa dạng hóa dự trữ ngoại hối của các ngân hàng trung ương, yếu tố có thể tiếp tục hỗ trợ giá vàng trong dài hạn.

Đối với nhà giao dịch forex, việc theo dõi đồng thời tỷ giá tham chiếu của PBOC, cán cân thương mại, dữ liệu bất động sản và dự trữ vàng sẽ mang lại góc nhìn toàn diện hơn nhiều so với việc chỉ nhìn vào tốc độ tăng trưởng GDP.

Lời kết

Bức tranh kinh tế Trung Quốc năm 2026 không còn đơn thuần là câu chuyện cạnh tranh quy mô với Mỹ. Dữ liệu cho thấy một nền kinh tế đang vận hành theo hai chiều đối lập: khu vực xuất khẩu công nghệ cao tiếp tục hưởng lợi từ làn sóng AI toàn cầu, tạo ra thặng dư thương mại lớn và hỗ trợ đồng nhân dân tệ; trong khi khu vực kinh tế nội địa vẫn chịu áp lực từ ba vấn đề cấu trúc là già hóa dân số, núi nợ và khủng hoảng bất động sản.

Điều đó cũng lý giải vì sao AI, dù là động lực tăng trưởng quan trọng, đến nay vẫn chủ yếu đóng vai trò cứu cánh cho khu vực xuất khẩu, chứ chưa đủ sức trở thành động cơ phục hồi toàn diện của nền kinh tế Trung Quốc.

Dĩ nhiên, điều này không đồng nghĩa Trung Quốc sẽ rơi vào khủng hoảng ngay lập tức. Bắc Kinh vẫn còn nhiều dư địa chính sách, thặng dư thương mại lớn và khả năng kiểm soát rủi ro tốt hơn nhiều nền kinh tế khác. Tuy nhiên, trì hoãn không đồng nghĩa với hóa giải, và đó mới là điểm nhà đầu tư cần phân biệt khi đánh giá triển vọng trung và dài hạn.

Đối với thị trường ngoại hối, bài học quan trọng không nằm ở việc dự báo nhân dân tệ sẽ tăng hay giảm, mà ở việc hiểu cơ chế dòng tiền phía sau. Một đồng tiền có thể mạnh lên dù nền kinh tế suy yếu nếu được hỗ trợ bởi thặng dư thương mại và chính sách điều hành.

Vì vậy, theo dõi các chỉ báo như cán cân thương mại, dòng vốn quốc tế, dự trữ vàng và chính sách của PBOC sẽ mang lại góc nhìn đáng tin cậy hơn nhiều so với việc chỉ nhìn vào tốc độ tăng trưởng GDP.

Câu hỏi thường gặp

Tỷ trọng GDP của Trung Quốc trong nền kinh tế toàn cầu hiện là bao nhiêu?

Theo Ngân hàng Thế giới, GDP danh nghĩa Trung Quốc năm 2025 chiếm khoảng 16,47% GDP toàn cầu, trong khi Mỹ chiếm hơn 26%, và khoảng cách này đang có xu hướng nới rộng theo giá trị tuyệt đối tính bằng đô la.

Vì sao đồng nhân dân tệ vẫn mạnh dù kinh tế Trung Quốc gặp khó khăn?

Vì thặng dư tài khoản vãng lai của Trung Quốc đạt mức kỷ lục 735 tỷ USD năm 2025, chủ yếu nhờ xuất khẩu công nghệ cao, đủ sức bù đắp cho dòng vốn đầu tư tháo chạy và duy trì lực đỡ tỷ giá.

PBOC đã mua bao nhiêu vàng tính đến giữa năm 2026?

Dự trữ vàng chính thức của PBOC đạt 2.346 tấn vào cuối tháng 6/2026, sau chuỗi mua ròng liên tục 20 tháng, chuỗi dài nhất kể từ năm 2015.

AI có giúp Trung Quốc bù đắp được đà suy giảm dân số và bất động sản không?

Các ước tính hiện tại cho thấy AI chỉ có thể đóng góp thêm khoảng một phần ba điểm phần trăm tăng trưởng GDP mỗi năm đến năm 2030, một mức quá nhỏ để bù đắp cho lực cản từ dân số và nợ.

Vốn đầu tư nước ngoài vào Trung Quốc đang tăng hay giảm?

Vốn đầu tư trực tiếp nước ngoài ròng vào Trung Quốc đang ở trạng thái âm, sau khi giảm kỷ lục 168 tỷ USD năm 2024, mức giảm mạnh nhất kể từ khi có số liệu thống kê năm 1990.

Nguồn tham khảo

- World Bank, China GDP data, tradingeconomics.com/china/gdp

- IMF World Economic Outlook, tháng 4/2026, dẫn qua businesstats.com và statisticstimes.com

- BOFIT (Bank of Finland Institute for Emerging Economies), China's current account surplus and capital outflow 2025, bofit.fi

- Bloomberg, China Has Record Foreign Investment Outflow as $168 Billion Exit, bloomberg.com

- South China Morning Post, China's demographic alarms blare: births hit historic low, scmp.com

- Asia Times, China's population falls for fourth year amid economic woes, asiatimes.com

- Asia Times, China's housing market free-falls as buyers wait for floor prices, asiatimes.com

- The Real Deal, China's housing crash wiped out 20 years of price growth, therealdeal.com

- Goldman Sachs Global Investment Research, dẫn qua FourWeekMBA, Goldman Sachs Says $1 Trillion in Hyperscaler Capex Is Coming, fourweekmba.com

- TradingEconomics, China Currency (USD/CNY, PBOC fixing), tradingeconomics.com/china/currency

- Bloomberg, China's PBOC Buys Most Gold Since 2023 as Bullion Swings, bloomberg.com

- South China Morning Post, China extends gold-buying binge to 20th month amid Beijing's de-dollarisation push, scmp.com

- Atlantic Council, Europe has had enough of China's export surge, atlanticcouncil.org

- ABC News, EU issues new steel and e-commerce regulations to reduce trade imbalance with China, abcnews.com

- Federal Reserve Bank of Dallas, Higher tariffs in U.S., Mexico part of global response to China export surge, dallasfed.org

Xem thêm

Giải mã cú sập lịch sử của IBM và tín hiệu ẩn cho dòng tiền toàn cầu

IBM mất hơn 65 tỷ USD vốn hoá trong phiên 14/7/2026, mức giảm mạnh nhất kể từ 1968. WikiFX phân tích dữ liệu quyền chọn, kỹ thuật và dòng tiền phía sau cú sập, cùng tác động tới USD và thị trường ngoại hối.

Đánh giá sàn Forex PRIMEXBT 2026: Spread và chi phí giao dịch - WikiFX Review

Đánh giá sàn Forex PRIMEXBT 2026: Spread và chi phí giao dịch chi tiết. WikiFX Review phân tích spread Forex, phí Crypto Futures, maker/taker, swap, VIP tiers và các chi phí khác năm 2026. Hiểu rõ chi phí trước khi giao dịch - rủi ro cao! Tra cứu WikiFX ngay.

Sàn Forex TNFX lừa đảo: Giải phẫu chiêu bài tịch thu lợi nhuận trá hình - WikiFX cảnh báo

WikiFX phơi bày toàn bộ hệ thống pháp lý bất cân xứng và mô thức tịch thu lợi nhuận tại TNFX. Từ lỗ hổng chết người ở pháp nhân SVG, sự mâu thuẫn tại Seychelles đến vỏ bọc Dubai, bài viết phân tích bằng chứng khiến nhà đầu tư mất trắng hàng chục nghìn USD.

Tin tức tổng hợp 17/07/2026: Các quan chức Fed phát tín hiệu tăng lãi suất, chip bị bán tháo

Cú sốc kép: bán tháo cổ phiếu chip và leo thang eo biển Hormuz đẩy thị trường biến động. Dầu tăng, lạm phát áp lực, Fed có thể tăng lãi suất. Phân tích chuyên sâu WikiFX.

Broker WikiFX

TMGM

D prime

vantage

VT Markets

AVATRADE

FXCM

TMGM

D prime

vantage

VT Markets

AVATRADE

FXCM

Broker WikiFX

TMGM

D prime

vantage

VT Markets

AVATRADE

FXCM

TMGM

D prime

vantage

VT Markets

AVATRADE

FXCM

Tin hot

Triệt phá đường dây cá độ bóng đá hơn 710 tỷ đồng trên không gian mạng, bắt giữ 5 đối tượng

WikiFXTiệm vàng Hồng Phúc tạm dừng hoạt động để "nâng cao chất lượng dịch vụ"

WikiFXTriệt phá ổ lừa đảo crypto Cyprus: Mất hàng chục triệu euro

WikiFXTrump Media bán quyền truy cập nhanh bài đăng trên Truth Social cho giới giao dịch tài chính

WikiFXThái Lan bắt giữ giám đốc sàn Forex QRS Global trong vụ lừa đảo hơn 500 nạn nhân

WikiFXDSI phát lệnh triệu tập 22 cá nhân trong đường dây lừa đảo Forex 833 triệu baht

WikiFXTin tức tổng hợp 17/07/2026: Các quan chức Fed phát tín hiệu tăng lãi suất, chip bị bán tháo

WikiFXĐánh giá sàn Forex PRIMEXBT 2026: Spread và chi phí giao dịch - WikiFX Review

WikiFXWorld Cup - Dự đoán Forex, Rinh quà cực chất

WikiFXWikiEXPO Hong Kong 2026 sắp chính thức khai mạc

WikiFXTính tỷ giá hối đoái