Lạm phát Mỹ hạ nhiệt, thị trường thở phào chờ đợi quyết định từ Fed

Lời nói đầu:Bộ ba dữ liệu Core PCE, Tâm lý tiêu dùng & Kỳ vọng lạm phát Mỹ ngày 05/12 hé lộ lạm phát giảm nhẹ nhưng thị trường trái phiếu phản ứng dè dặt. Fed đứng trước thế tiến thoái lưỡng nan trước cuộc họp chính sách quan trọng.

Ngày 05/12/2025, bộ ba dữ liệu kinh tế quan trọng của Hoa Kỳ đã được công bố, vẽ nên một bức tranh đan xen giữa hy vọng và thận trọng. Chỉ số giá tiêu dùng cốt lõi (Core PCE) cuối cùng đã có mức tăng hàng năm nhẹ hơn dự báo. Trong khi đó, tâm lý và kỳ vọng lạm phát của người tiêu dùng cho thấy những chuyển biến tích cực dù vẫn ở mức thấp. Các tín hiệu này, cùng với những diễn biến bất ngờ trên thị trường trái phiếu, đang được giới phân tích mổ xẻ như những manh mối cuối cùng trước thềm quyết định chính sách tiền tệ hệ trọng của Fed.

Bước tiến nhỏ nhưng quan trọng trong cuộc chiến chống lạm phát

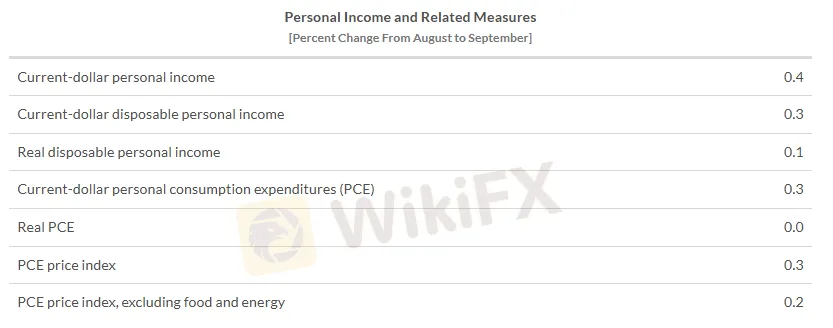

Theo số liệu chính thức từ Cục Phân tích Kinh tế (BEA) công bố ngày 05/12, Chỉ số giá Tiêu dùng Cá nhân (PCE) cốt lõi của tháng 9/2025 đã tăng 0.2% so với tháng trước và 2.8% so với cùng kỳ năm trước. Đáng chú ý, dữ liệu tháng 9 này bị trì hoãn so với lịch trình thông thường do ảnh hưởng từ việc chính phủ liên bang Mỹ đóng cửa tạm thời, khiến nó càng trở thành thông tin được Fed và thị trường săn đón. Con số năm 2.8% này giảm nhẹ so với mức 2.9% của tháng 8 và thấp hơn so với dự báo của thị trường, đánh dấu lần giảm đầu tiên trong chỉ số lạm phát cốt lõi tính theo năm kể từ tháng 6.

Chỉ số PCE mới nhất - Nguồn: BEA

Phân tích chi tiết hơn cho thấy bức tranh lạm phát không đồng nhất, phản ánh các áp lực giá khác nhau trong nền kinh tế. Trong khi giá dịch vụ tăng chậm ở mức 0.2%, thì giá hàng hóa lại tăng tới 0.5%, phần nào cho thấy tác động của các chính sách thuế quan đang diễn ra. Sự dai dẳng của lạm phát dịch vụ, vốn gắn chặt với chi phí lao động và nhà ở, vẫn là mối quan tâm hàng đầu của các nhà hoạch định chính sách.

Chuyên gia Scott Helfstein từ Global X ETFs nhận định trên CNBC rằng dữ liệu này cho thấy “giá cả vẫn ổn định hợp lý bất chấp thuế quan”, và đây chính là “động lực cho Fed cắt giảm lãi suất”. Tuy nhiên, các chuyên gia khác như Omair Sharif từ Inflation Insights lại cảnh báo rằng chỉ số lạm phát dịch vụ vẫn cao và chưa có dấu hiệu chậm lại rõ rệt, không chỉ do thuế quan mà còn từ áp lực rộng hơn trong nền kinh tế.

Việc Fed lựa chọn Core PCE, thay vì Chỉ số Giá tiêu dùng (CPI) phổ biến hơn, làm thước đo chính cho mục tiêu lạm phát 2% là có lý do. Chỉ số này loại bỏ các mặt hàng biến động mạnh như thực phẩm và năng lượng, từ đó phản ánh chính xác hơn xu hướng lạm phát cơ bản. Mức 2.8% này, dù vẫn cao hơn mục tiêu, đã mang lại một chút không khí lạc quan.

Người tiêu dùng Mỹ: Những tia sáng hiếm hoi trong bức tranh ảm đạm

Cùng ngày, Đại học Michigan công bố số liệu sơ bộ về Tâm lý Người tiêu dùng tháng 12, chỉ số này tăng lên 53.3 điểm, từ mức 51.0 điểm của tháng 11, đánh dấu lần cải thiện đầu tiên sau 5 tháng liên tiếp suy giảm. Sự phục hồi này, dù mong manh, có thể được lý giải bởi việc giá xăng dầu ổn định và những kỳ vọng tích cực hơn về thu nhập trong tương lai gần, đặc biệt ở nhóm người tiêu dùng trẻ tuổi.

Điểm sáng đáng chú ý nằm ở chỉ số phụ Kỳ vọng của Người tiêu dùng, tăng 7.8% so với tháng trước lên 55.0 điểm, trong khi đó, đánh giá về Điều kiện Kinh tế Hiện tại lại giảm nhẹ xuống 50.7 điểm. Sự phân hóa này cho thấy người dân vẫn cảm thấy khó khăn trong hiện tại, nhưng lại lạc quan hơn một chút về tương lai.

Joanne Hsu, Giám đốc Khảo sát Người tiêu dùng tại Đại học Michigan, mô tả: “Người tiêu dùng nhận thấy cải thiện khiêm tốn... nhưng tổng thể vẫn u ám, với gánh nặng giá cao vẫn là mối lo lớn.”

Kỳ vọng lạm phát của người tiêu dùng, một chỉ số mà Fed theo dõi sát sao, cũng mang tín hiệu tích cực khi kỳ vọng lạm phát trong năm tới (1-Year Inflation Expectations) giảm mạnh từ 4.5% xuống còn 4.1% trong tháng 12, mức thấp nhất kể từ tháng 1/2025. Điều này cho thấy người dân Mỹ đang bắt đầu tin rằng cơn bão giá cả tồi tệ nhất đã qua đi.

Điều thú vị là báo cáo của Đại học Michigan ghi nhận nguyên nhân một phần đến từ việc “người tiêu dùng nhận thấy những lo ngại về đợt tăng giá liên quan đến thuế quan đã không thành hiện thực”. Kỳ vọng lạm phát dài hạn trong 5 năm cũng hạ xuống 3.2% từ mức 3.4% của tháng trước.

Sự lạc quan thận trọng này thậm chí khiến một số nhân vật có ảnh hưởng như Bộ trưởng Tài Chính Mỹ Scott Bessent phải thốt lên rằng “người Mỹ không biết họ đang may mắn thế nào” khi có một nền kinh tế kiên cường, dù nhận định này vấp phải nhiều chỉ trích từ những người đang trực tiếp đối mặt với chi phí sinh hoạt cao.

Tâm lý người tiêu dùng tại Mỹ - Nguồn: Bloomberg, Đại học Michigan

Thị trường giải mã tín hiệu: Cổ phiếu lạc quan, trái phiếu hoài nghi

Sự kết hợp của ba dữ liệu này đã tạo ra một thông điệp hỗn hợp nhưng nhìn chung được thị trường chứng khoán đón nhận theo hướng tích cực. Lạm phát hạ nhiệt là tín hiệu rõ ràng nhất, củng cố kỳ vọng rằng Fed có thể sớm chuyển sang giai đoạn nới lỏng chính sách tiền tệ để hỗ trợ tăng trưởng. Áp lực giảm giá trên đồng đô la Mỹ (USD) gia tăng, trong khi vàng và các tài sản trú ẩn an toàn nhận được sự quan tâm.

Tuy nhiên, không phải mọi tín hiệu từ thị trường đều lạc quan khi thị trường trái phiếu, với tư cách là phong vũ biểu cho kỳ vọng lạm phát dài hạn, đã có phản ứng thận trọng hoàn toàn trái ngược. Ngay sau khi dữ liệu được công bố, lợi suất trái phiếu kho bạc kỳ hạn 10 năm không giảm mà thậm chí có xu hướng gia tăng, đẩy thị trường trái phiếu vào một trong những tuần tồi tệ nhất kể từ tháng 4/2025.

Hiện tượng này, được giới phân tích mô tả như hành động “thách thức Fed” (Bond Vigilantes) của các thương nhân trái phiếu, báo hiệu sự hoài nghi sâu sắc về triển vọng lạm phát dài hạn và những lo ngại về thâm hụt ngân sách khổng lồ của chính phủ. Sự chia rẽ này giữa thị trường chứng khoán và trái phiếu cho thấy câu chuyện kinh tế vẫn còn nhiều lớp lang phức tạp, và niềm tin vào một “cú hạ cánh mềm” hoàn hảo là chưa đủ vững chắc.

Fed hiện đang đứng trước thế tiến thoái lưỡng nan tinh tế. Một mặt, dữ liệu lạm phát lõi giảm nhẹ và kỳ vọng lạm phát hạ nhiệt chính là những “tín hiệu xanh” mà các thành viên ủng hộ việc cắt giảm lãi suất đang chờ đợi. Mặt khác, sự phản ứng dè dặt của thị trường trái phiếu và lạm phát dịch vụ dai dẳng nhắc nhở họ về tính bất ổn vẫn còn tiềm ẩn.

Nhà kinh tế Komal Sri-Kumar thậm chí chỉ trích rằng Fed đang có nguy cơ “tách rời khỏi dữ liệu” để ưu tiên ổn định tài chính ngắn hạn. Quyết định cuối cùng sẽ là sự cân bằng giữa việc hỗ trợ tăng trưởng đang chậm lại và duy trì uy tín trong cam kết kiểm soát lạm phát.

Triển vọng toàn cầu và hàm ý cho nhà đầu tư

Triển vọng cho tháng cuối năm 2025 và đầu 2026 sẽ phụ thuộc rất lớn vào động thái tiếp theo của Fed tại cuộc họp sắp tới. Tuy nhiên, câu chuyện chính sách của Fed không chỉ là vấn đề nội bộ nước Mỹ. Nó sẽ tạo hiệu ứng domino lên toàn cầu, ảnh hưởng trực tiếp đến chiến lược của các nhà đầu tư tại mọi thị trường, bao gồm Việt Nam.

Các ngân hàng trung ương lớn khác như Ngân hàng Nhật Bản (BoJ) sẽ căn cứ vào động thái của Fed để điều chỉnh lộ trình chính sách tiền tệ của riêng họ, từ đó tác động đến dòng vốn quốc tế và chênh lệch lợi suất giữa các quốc gia.

Đối với các thị trường mới nổi như Việt Nam, một đồng USD suy yếu do Fed cắt giảm lãi suất có thể làm giảm áp lực lên tỷ giá USD/VND, nhưng đồng thời cũng có thể khiến lạm phát nhập khẩu trở nên phức tạp hơn. Dòng vốn đầu tư gián tiếp (FII) cũng có thể biến động mạnh khi nhà đầu tư toàn cầu điều chỉnh danh mục để thích ứng với môi trường lãi suất mới.

Do đó, giới đầu tư trong nước không nên chỉ nhìn vào bề nổi của việc “lạm phát giảm” và “Fed sắp cắt lãi suất” mà cần phải phân tích kỹ lưỡng cấu trúc của dữ liệu và những tín hiệu trái chiều từ thị trường quốc tế. Sự tỉnh táo và chuẩn bị cho nhiều kịch bản là chìa khóa trong giai đoạn chuyển giao chính sách đầy bất định này.

Kết luận

Bộ ba dữ liệu ngày 05/12 đã phác họa một giai đoạn chuyển tiếp tinh tế và đa diện của nền kinh tế Mỹ. Lạm phát cốt lõi bắt đầu nhả số, tâm lý người tiêu dùng có khẽ “ngẩng đầu” sau một quãng đường dài, nhưng những lo ngại về tăng trưởng và sự ổn định tài chính lại đang trỗi dậy, thể hiện rõ qua sự hoài nghi của thị trường trái phiếu.

Những tín hiệu này cho thấy các đợt tăng lãi suất mạnh mẽ của Fed cuối cùng cũng bắt đầu phát huy tác dụng, nhưng hành trình về đích mục tiêu 2% vẫn còn nhiều chông gai. Câu chuyện kinh tế Mỹ những tháng tới sẽ là cuộc đi trên dây của Fed: làm sao để tiếp tục dập tắt ngọn lửa lạm phát mà không làm tắt luôn ngọn đèn tăng trưởng, trong bối cảnh thị trường tài chính toàn cầu đang giương cao từng tín hiệu cảnh báo.

Dữ liệu tháng 9 đã cung cấp một chút khoảng trống để họ thực hiện bước đi thận trọng đó, nhưng áp lực từ cả hai phía – lạm phát và suy thoái – chưa bao giờ thực sự biến mất.

Xem thêm

Nhà đầu tư cần cảnh giác với trang web giả mạo sàn CAEX và VPBank

Cảnh báo lừa đảo: Website caex.online mạo danh sàn CAEX và VPBank để dụ nhà đầu tư. VBA khuyến cáo dừng giao dịch, không đóng phí "mở khóa" và lưu trữ bằng chứng để báo cơ quan chức năng.

Bắt giữ thành công chủ mưu dự án tiền ảo KittyRun

Công an Tuyên Quang bắt giữ Nguyễn Thanh Tùng, chủ mưu dự án tiền ảo KittyRun lừa đảo hàng chục tỷ đồng. Cập nhật thông tin chính thức và cảnh báo rủi ro từ WikiFX.

Triệt phá đường dây lừa đảo xuyên biên giới chiếm đoạt 140 tỷ của gần 500 nạn nhân

Triệt phá đường dây lừa đảo xuyên biên giới "núp bóng" doanh nghiệp tại Campuchia, chiếm đoạt gần 140 tỷ đồng của 500 nạn nhân Việt Nam. Cùng WikiFX phân tích thủ đoạn tinh vi và bài học cảnh giác từ vụ án lớn.

Thị trường trái phiếu "phản bội" Fed: Sự đứt gãy lạ lùng và tín hiệu báo động cho nhà đầu tư

Thị trường trái phiếu chống lại Fed: Lợi suất tăng ngược chiều cắt giảm lãi suất. Phân tích từ Bloomberg & chuyên gia JPMorgan về Term Premium tăng, lo ngại lạm phát và chính trị hóa Fed dưới thời Trump. Bài viết WikiFX có góc nhìn từ thị trường Việt Nam.

Broker WikiFX

FXTM

ATFX

TMGM

EC markets

XM

FXCM

FXTM

ATFX

TMGM

EC markets

XM

FXCM

Broker WikiFX

FXTM

ATFX

TMGM

EC markets

XM

FXCM

FXTM

ATFX

TMGM

EC markets

XM

FXCM

Tin hot

Lạm phát Mỹ hạ nhiệt, thị trường thở phào chờ đợi quyết định từ Fed

WikiFXThị trường trái phiếu "phản bội" Fed: Sự đứt gãy lạ lùng và tín hiệu báo động cho nhà đầu tư

WikiFXBắt giữ thành công chủ mưu dự án tiền ảo KittyRun

WikiFXTriệt phá đường dây lừa đảo xuyên biên giới chiếm đoạt 140 tỷ của gần 500 nạn nhân

WikiFXTin tức thị trường Forex hôm nay 08/12: VT Markets tổ chức webinar, Vantage giới thiệu Copy Trade Sh

WikiFXTính tỷ giá hối đoái