Đấu thầu trái phiếu kỳ hạn 7 năm thành công, Kho bạc Mỹ khép lại năm 2025 với tín hiệu lạc quan

Lời nói đầu:Phiên đấu thầu trái phiếu Mỹ 7 năm cuối năm 2025 thành công ngoạn mục với tỷ lệ bid-to-cover 2.509 và sự trở lại của nhà đầu tư nước ngoài (59.04%), đẩy lợi suất xuống thấp nhất phiên. Phân tích chi tiết số liệu, cơ cấu người mua và triển vọng thị trường nợ Mỹ 2026.

Ngày 24/12/2025, Bộ Tài chính Mỹ đã khép lại lịch phát hành nợ công năm 2025 bằng một phiên đấu thầu trái phiếu kỳ hạn 7 năm thành công ngoài mong đợi. Sự kiện này diễn ra như một “liều thuốc giảm đau cực mạnh” cho thị trường tài chính toàn cầu, vốn đang chịu áp lực từ những biến động chính sách tiền tệ bất ngờ tại Nhật Bản.

Sau hai phiên đấu thầu trái phiếu coupon, 2 năm và 5 năm, đầu tuần với kết quả “kém cỏi và đáng thất vọng” do nhu cầu nước ngoài sụt giảm, thành công của phiên đấu thầu 44 tỷ USD này không chỉ dừng ở mức “không quá tệ” mà thực sự tạo ra một cú hích tâm lý, đẩy lợi suất toàn thị trường xuống mức thấp nhất trong phiên giao dịch.

Kết quả ấn tượng với những con số biết nói

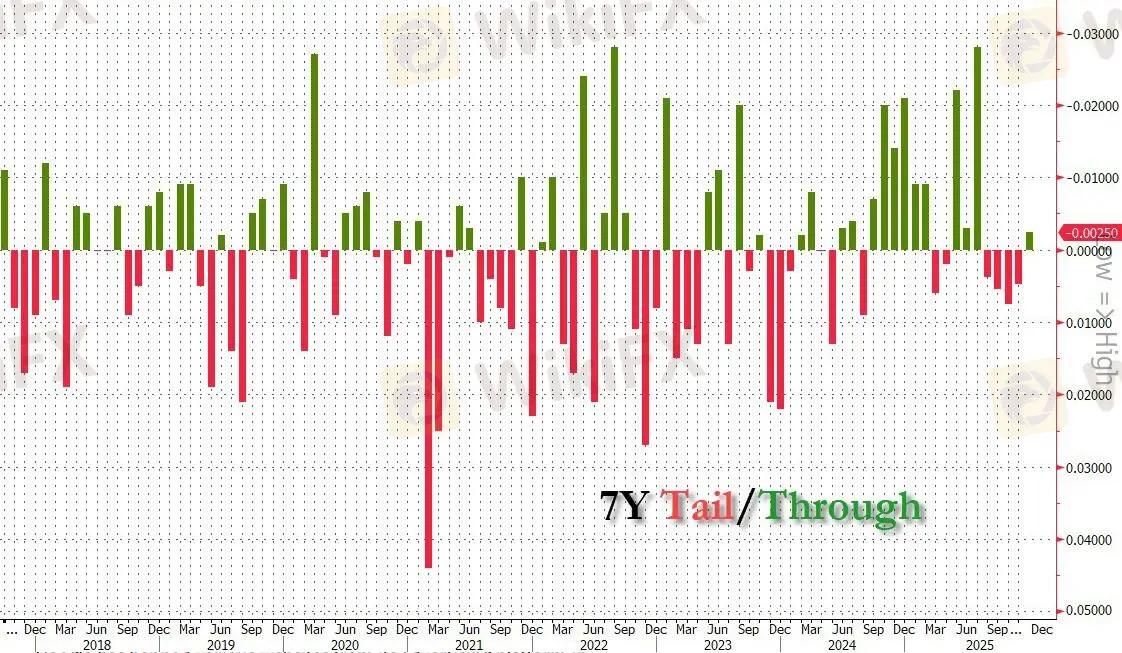

Phiên đấu thầu đã định giá lợi suất cao nhất ở mức 3.930%, tăng đáng kể so với mức 3.781% của tháng 11 và là mức cao nhất kể từ tháng 7/2025, phản ánh bối cảnh lợi suất toàn cầu đang gia tăng. Tuy nhiên, điểm then chốt tạo nên sự tích cực nằm ở việc lợi suất này thấp hơn 0.3 điểm cơ bản so với mức lợi suất giao dịch khi chưa phát hành (When Issued) là 3.933%.

Trong thuật ngữ đấu thầu, hiện tượng “dừng qua” (stop through) này là dấu hiệu rõ ràng cho thấy nhu cầu thực tế mạnh hơn kỳ vọng, chính thức chấm dứt chuỗi 4 phiên đấu thầu liên tiếp có hiện tượng “đuôi” (tailing) trước đó.

Sức mạnh của cầu được khẳng định thêm qua chỉ số Bid-to-Cover, đạt 2.509 lần. Con số này không chỉ cao hơn mức 2.459 lần của tháng trước và là mức cao nhất kể từ tháng 7, mà còn cho thấy sự săn đón tài sản an toàn của các dòng tiền lớn ngay trước kỳ nghỉ lễ. Mặc dù vẫn thấp hơn một chút so với mức trung bình 2.520 lần của 6 phiên gần nhất, đây vẫn là một kết quả vượt trội so với hai phiên đầu tuần.

Cơ cấu người mua: Sự trở lại ngoạn mục của dòng vốn quốc tế

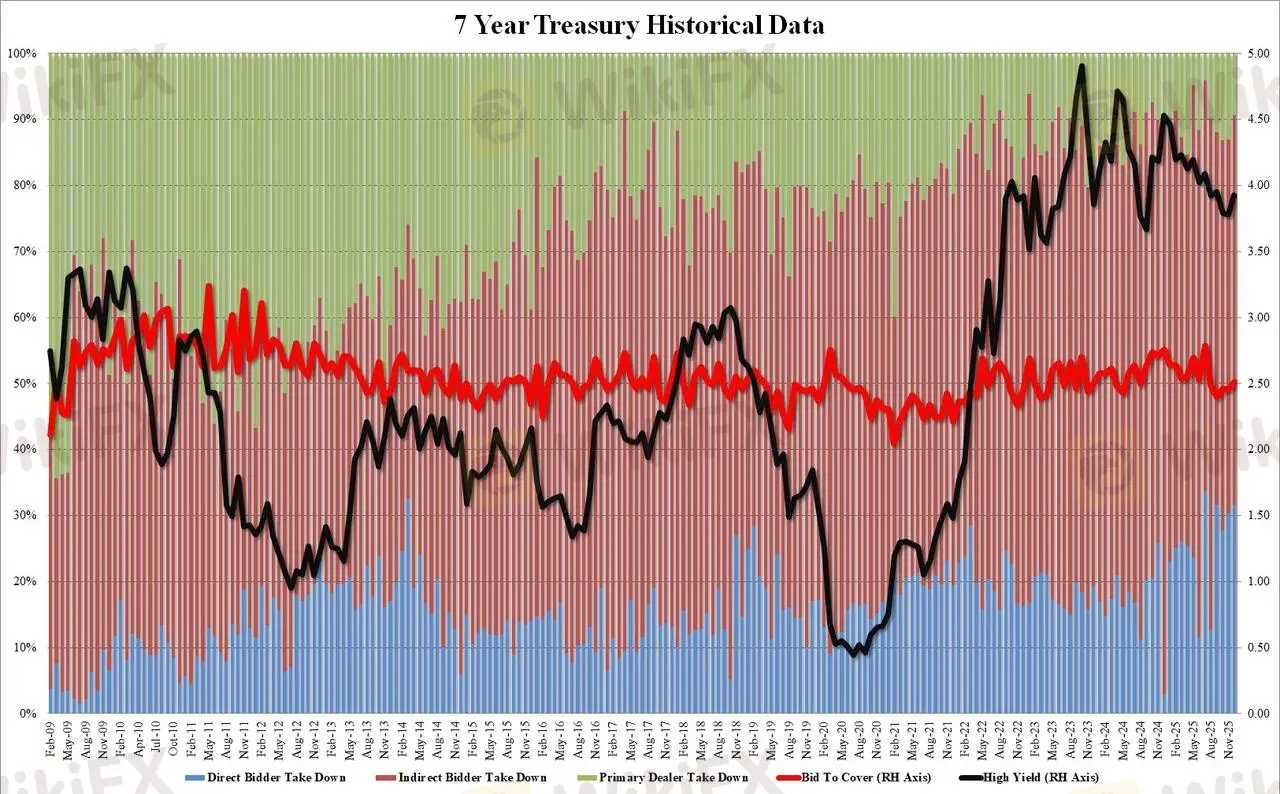

Điểm sáng nhất, tạo nên sự khác biệt hoàn toàn so với các phiên đấu thầu thất bại trước đó, nằm ở cơ cấu phân bổ. Nhóm Nhà đầu tư Gián tiếp (Indirect Bidders) – đại diện cho các ngân hàng trung ương nước ngoài và các tổ chức tài chính quốc tế – đã gây bất ngờ khi nhận tới 59.04% tổng lượng trái phiếu. Tỷ lệ này tăng mạnh so với 56.65% của tháng 11 và là mức cao nhất kể từ tháng 8/2025, khi đạt 77.5%, đánh dấu sự phục hồi mạnh mẽ của niềm tin từ dòng vốn toàn cầu.

Song song đó, nhóm Nhà đầu tư Trực tiếp (Direct Bidders) cũng tham gia rất tích cực, nâng tỷ lệ nắm giữ lên 31.6%, một con số gần chạm mức kỷ lục. Với sự tham gia áp đảo của cả hai nhóm này, các Nhà tạo lập thị trường chính (Primary Dealers) chỉ phải nhận về 9.34% lượng trái phiếu – mức thấp nhất kể từ tháng 7/2025. Đây là tín hiệu cực kỳ tích cực, cho thấy thị trường đã hấp thụ gọn gàng nguồn cung mà không cần dựa nhiều vào các đại lý với vai trò “bên mua cuối cùng”.

Bảng tổng hợp chỉ số đấu thầu trái phiếu Kho bạc Mỹ kỳ hạn 7 năm (24/12/2025)

| Chỉ số | Kết quả tháng 12/2025 | Kết quả tháng 11/2025 | So sánh và Ghi chú |

| Quy mô phát hành | 44 tỷ USD | 44 tỷ USD | Quy mô giữ nguyên |

| Lợi suất cao nhất | 3.930% | 3.781% | Cao nhất kể từ tháng 7/2025 |

| Chênh lệch vs. Lợi suất WI | -0.3 bps (Stop Through) | - | Chấm dứt chuỗi 4 phiên tailing liên tiếp |

| Tỷ lệ Bid-to-Cover | 2.509 lần | 2.459 lần | Cao nhất kể từ tháng 7/2025, nhưng dưới mức trung bình 6 phiên (2.520) |

| Phân bổ gián tiếp | 59.04% | 56.65% | Cao nhất kể từ tháng 8/2025, phục hồi mạnh sau sụt giảm đầu tuần |

| Phân bổ trực tiếp | 31.6% | - | Gần chạm mức kỷ lục |

| Phân bổ cho Primary Dealers | 9.34% | - | Thấp nhất kể từ tháng 7/2025 |

Ý nghĩa và viễn cảnh cho năm 2026

Thành công của phiên đấu thầu cuối năm đã kịp thời xoa dịu tâm lý thị trường, chứng minh rằng trái phiếu Kho bạc Mỹ vẫn là tài sản trú ẩn an toàn được ưa chuộng hàng đầu, ngay cả trong bối cảnh lợi suất cao và biến động. Kết quả này đã lập tức đẩy lợi suất trái phiếu trên thị trường thứ cấp xuống mức thấp nhất trong phiên, hỗ trợ cho các tài sản rủi ro khác.

Tuy nhiên, viễn cảnh dài hạn vẫn còn nhiều thách thức. Các phân tích đều chỉ ra rằng năm 2026 sẽ chứng kiến một “làn sóng nợ khổng lồ để tài trợ thâm hụt” từ Chính phủ Mỹ. Áp lực nguồn cung tăng mạnh trong bối cảnh Cục Dự trữ Liên bang (Fed) vẫn duy trì chính sách tiền tệ thắt chặt có thể dẫn đến “nhiều phiên đấu thầu khó khăn hơn” trong tương lai.

Phiên đấu thầu thành công ngày 24/12 là một tín hiệu lạc quan ngắn hạn quan trọng, nhưng sức khỏe thực sự của thị trường nợ Mỹ sẽ tiếp tục được thử nghiệm ngay trong những phiên phát hành đầu tiên của năm mới.

Xem thêm

Truy nã đặc biệt một quản lý vùng trong đường dây lừa đảo của Mr Pips Phó Đức Nam

Công an Hà Nội truy nã đặc biệt Trần Văn Lam - quản lý vùng trong đường dây lừa đảo 5.300 tỷ của Mr Pips Phó Đức Nam. Đối tượng bỏ trốn sau khi bị khởi tố.

WikiFX cảnh báo sàn Forex Errante lừa đảo: "Mồi nhử" giấy phép CySEC và loạt bằng chứng tố cáo

WikiFX công bố cảnh báo khẩn về sàn Errante: Dù quảng bá giấy phép CySEC nhưng hàng loạt nhà đầu tư tố cáo bị khóa tài khoản, tước lợi nhuận, không thể rút tiền. Phân tích toàn diện bằng chứng lừa đảo từ điều khoản hợp đồng đến phản hồi thực tế.

DXY và USD/JPY rung lắc mạnh trước NFP

Đồng USD bùng nổ gần 2% đầu tháng 3, áp sát đỉnh tháng 1 tại 99.38 giữa lúc chiến tranh Iran đẩy giá dầu lên đỉnh 2 năm và thị trường lao động Mỹ đối mặt với cú "hạ cánh" xuống 59K việc làm. Phân tích chuyên sâu từ WikiFX về các kịch bản NFP, phản ứng kỹ thuật của DXY và USD/JPY, cùng những nhận định mới nhất từ giới chuyên gia.

Trung Đông và sức mạnh việc làm Mỹ đẩy GBPUSD về sát mốc 1,33

Phân tích chuyên sâu đà giảm của GBP/USD xuống 1,3337 trước thềm NFP Mỹ. Cập nhật dữ liệu Jobless Claims mới nhất, tác động từ địa chính trị Trung Đông và nhận định chuyên gia về tương lai tỷ giá.

Broker WikiFX

FXTM

ATFX

XM

FXCM

TMGM

FOREX.com

FXTM

ATFX

XM

FXCM

TMGM

FOREX.com

Broker WikiFX

FXTM

ATFX

XM

FXCM

TMGM

FOREX.com

FXTM

ATFX

XM

FXCM

TMGM

FOREX.com

Tin hot

BOJ thử nghiệm thanh toán Blockchain cho dự trữ, Thống đốc Ueda tuyên bố

WikiFXTòa phúc thẩm liên bang Mỹ bác yêu cầu trì hoãn, mở đường hoàn trả hàng tỷ USD tiền thuế

WikiFXMỹ tuyên bố hộ tống và bảo hiểm tàu dầu qua eo biển Hormuz giữa lúc chiến tranh với Iran leo thang

WikiFXTrump tố cáo các ngân hàng đang cản trở đạo luật tiền mã hóa sau khi hạn chót tháng 3 trôi qua

WikiFXLàn sóng rút vốn kỷ lục tại Blackstone và những mảng tối của thị trường cho vay tư nhân 1.800 tỷ USD

WikiFXTop 5 sàn Forex lừa đảo bị tố cáo nhiều nhất tháng 02/2026 bởi người dùng WikiFX

WikiFXQuỹ bạc lớn nhất thế giới do BlackRock quản lý bất ngờ mua ròng gần 80 tấn, chấm dứt chuỗi bán tháo

WikiFXBitcoin chạm ngưỡng kháng cự lịch sử: Liệu đợt breakout có tìm được động lực để bứt phá?

WikiFXThẩm phán Mỹ ra lệnh hoàn trả hàng tỷ USD thuế quan thời Trump

WikiFXWikiFX cảnh báo sàn Forex Errante lừa đảo: "Mồi nhử" giấy phép CySEC và loạt bằng chứng tố cáo

WikiFXTính tỷ giá hối đoái