Làn sóng rút vốn kỷ lục tại Blackstone và những mảng tối của thị trường cho vay tư nhân 1.800 tỷ USD

Lời nói đầu:Blackstone ghi nhận làn sóng rút vốn kỷ lục 3,8 tỷ USD từ quỹ tín dụng tư nhân. Phân tích chuyên sâu về rủi ro, cơ hội và tương lai của thị trường private credit 1.800 tỷ USD sau hàng loạt vụ phá sản.

Thị trường cho vay tư nhân (private credit) toàn cầu đang chứng kiến những dấu hiệu căng thẳng nghiêm trọng khi Blackstone - tập đoàn quản lý tài sản lớn nhất thế giới, vừa ghi nhận làn sóng yêu cầu rút vốn kỷ lục từ quỹ tín dụng tư nhân hàng đầu của họ, trong bối cảnh hàng loạt vụ phá sản và gian lận tài chính bị phanh phui.

Con số 3,8 tỷ USD và câu chuyện đằng sau “làn sóng rút vốn kỷ lục”

Ngày 2 tháng 3 vừa qua, thị trường tài chính toàn cầu chứng kiến một sự kiện hiếm thấy khi Blackstone công bố báo cáo gửi lên Ủy ban Chứng khoán và Giao dịch Mỹ (SEC), tiết lộ rằng quỹ tín dụng tư nhân hàng đầu của họ - Blackstone Private Credit Fund (BCRED), đã nhận được yêu cầu rút vốn lên tới 7,9% tổng số cổ phiếu đang lưu hành trong quý đầu năm 2026. Con số này tương đương khoảng 3,7 đến 3,8 tỷ USD, tùy theo cách tính toán thời điểm, và trở thành đợt rút vốn lớn nhất trong lịch sử hoạt động của quỹ.

Điều đáng nói, quỹ BCRED với tổng tài sản quản lý lên tới 82 tỷ USD (bao gồm cả đòn bẩy) thường chỉ cho phép nhà đầu tư rút vốn tối đa 5% mỗi quý. Trước áp lực chưa từng có này, Blackstone buộc phải nâng giới hạn lên 7% thông qua một đợt chào mua lại cổ phiếu (tender offer) đã được lên kế hoạch trước đó, đồng thời tự đứng ra cùng với các nhân viên của mình bỏ thêm khoảng 400 triệu USD để bù đắp phần còn lại 0,9%, qua đó đáp ứng 100% yêu cầu rút vốn của nhà đầu tư.

Một phát ngôn viên của Blackstone khẳng định động thái này phản ánh “cam kết của công ty đối với chiến lược đầu tư” và cho thấy “sự tin tưởng vào định hướng phát triển dài hạn”. Khoảng 25 lãnh đạo cấp cao của tập đoàn đã đóng góp 150 triệu USD trong tổng số tiền nói trên. Tuy nhiên, tác động tức thời lên thị trường là không thể tránh khỏi: cổ phiếu của Blackstone đã giảm 8% xuống mức thấp nhất trong hai năm, trước khi hồi phục nhẹ và đóng cửa với mức giảm gần 4%.

Sự việc này không đơn lẻ. Chỉ vài tuần trước đó, Blue Owl Capital - một tên tuổi lớn khác trong lĩnh vực private credit, cũng buộc phải hạn chế các yêu cầu rút vốn từ một quỹ nợ bán lẻ và đồng thời bán đi 1,4 tỷ USD danh mục đầu tư cho vay trực tiếp để tăng cường thanh khoản.

Các cơ quan xếp hạng trấn an nhà đầu tư rằng vấn đề của Blue Owl xuất phát từ áp lực thanh khoản chứ không phải chất lượng tài sản, nhưng họ cũng cảnh báo rằng khi các nhà quản lý thay thế đẩy mạnh vào thị trường bán lẻ, thì quản lý thanh khoản và công bố thông tin sẽ ngày càng trở thành yếu tố then chốt ảnh hưởng đến quyết định của nhà đầu tư.

Từ Tricolor, First Brands đến Mortgage Funding Solutions: “Lý thuyết con gián” của Jamie Dimon

Những căng thẳng hiện tại không phải là dấu hiệu đầu tiên cảnh báo về rạn nứt trong thị trường cho vay tư nhân. Trở lại mùa thu năm 2025, hai vụ phá sản lớn đã gây chấn động giới tài chính phố Wall.

Tricolor Holdings, một công ty cho vay mua ô tô dưới chuẩn tại Mỹ, bị cáo buộc đã thế chấp cùng một khoản vay cho nhiều chủ nợ khác nhau. Quy mô gian lận lên tới 1 tỷ USD và công ty cuối cùng phải thanh lý tài sản. Chỉ một tháng sau, First Brands Group - nhà sản xuất phụ tùng ô tô, cũng sụp đổ sau các cáo buộc chiếm dụng vốn và sử dụng các thỏa thuận tài chính phức tạp ngoài bảng cân đối kế toán.

Điều đáng sợ hơn cả là những dấu hiệu bất thường của First Brands đã xuất hiện từ trước nhưng bị bỏ qua. Donald Clarke, Chủ tịch công ty tư vấn ABLC, kể lại rằng năm 2022, công ty của ông đã được một chủ nợ tiềm năng thuê để thẩm định First Brands. Ngay lập tức, các cảnh báo vang lên khi ban lãnh đạo First Brands từ chối cho phép kiểm tra tài sản thế chấp.

Không những vậy, không ai có thể giải thích thỏa đáng tại sao một công ty báo cáo doanh thu tăng trưởng và lợi nhuận hàng năm 53 triệu USD lại cần đến một khoản vay tín dụng cung ứng (supply credit facility).

Hóa ra, First Brands thường xuyên chậm thanh toán cho nhà cung cấp đến mức họ buộc phải chuyển sang mua hàng bằng tiền mặt hoặc trả trước. Clarke tin rằng nhiều cuộc kiểm tra thực địa trong lĩnh vực private credit thường bỏ qua hoặc đánh giá thấp các dấu hiệu cảnh báo tương tự, một phần do đội ngũ kiểm toán viên trẻ thiếu kinh nghiệm.

Đến tháng 2 năm 2026, kịch bản tương tự tái diễn tại Anh khi Mortgage Funding Solutions tuyên bố phá sản với thủ đoạn gian lận giống hệt Tricolor và First Brands: thế chấp trùng lặp tài sản. Vụ việc đã gây thiệt hại ước tính lên tới 600 triệu bảng Anh và kéo theo các ngân hàng lớn như Barclays vào vòng lao lý.

Những sự kiện này khiến giới chuyên môn nhớ lại cảnh báo của Jamie Dimon, CEO của JPMorgan Chase, từ tháng 10 năm 2025. Khi đó, Dimon đã ví thị trường cho vay doanh nghiệp đang có dấu hiệu “quá dễ dãi” và sử dụng “lý thuyết con gián” để cảnh báo: khi bạn nhìn thấy một con gián, thực tế có thể có hàng trăm con khác đang ẩn nấp sau bức tường. JPMorgan Chase ước tính đã phải chịu khoản lỗ khoảng 170 triệu USD liên quan đến vụ Tricolor.

Áp lực từ AI, định giá mờ mịt và “bức tường lo lắng”

Bloomberg chỉ ra rằng làn sóng rút vốn không chỉ giới hạn ở một quỹ duy nhất, mà là một phần của sự bất ổn lan rộng khắp thị trường private credit trị giá 1.800 tỷ USD. Ba mối lo ngại chính đang đè nặng lên thị trường này.

Thứ nhất là nguy cơ gián đoạn từ trí tuệ nhân tạo (AI), đặc biệt trong lĩnh vực cho vay phần mềm.

UBS cảnh báo trong một báo cáo phân tích rằng nếu kịch bản “gián đoạn AI nghiêm trọng và nhanh chóng” xảy ra, tỷ lệ vỡ nợ trên thị trường private credit có thể tăng vọt lên 14-15%, với tổng thiệt hại lên tới 300 tỷ USD.

Ngân hàng này chỉ ra rằng private credit hiện chiếm 6% GDP Mỹ, với tỷ lệ vỡ nợ dao động 3-5%, đòn bẩy tăng lên 7,5-8 lần ở một số lĩnh vực, và các chỉ số khả năng trả lãi vẫn chịu áp lực nặng nề. Sự tập trung quá mức vào các lĩnh vực dịch vụ, công nghệ và chăm sóc sức khỏe càng làm gia tăng rủi ro hệ thống.

Thứ hai là tính thiếu minh bạch trong định giá.

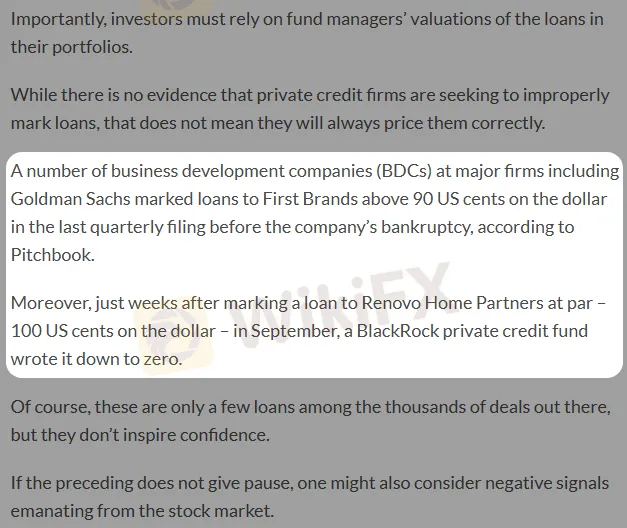

Các nhà đầu tư bán lẻ - nhóm đang ngày càng được “dân chủ hóa” tiếp cận private credit theo sáng kiến của chính quyền Mỹ, phải phụ thuộc hoàn toàn vào định giá của các quỹ. Một số vụ việc gần đây làm dấy lên nghi ngờ về độ chính xác của các định giá này.

Pitchbook ghi nhận nhiều công ty phát triển kinh doanh (BDC) tại các tập đoàn lớn như Goldman Sachs vẫn định giá khoản vay cho First Brands ở mức trên 90 cent trên một đô la chỉ trong báo cáo quý cuối cùng trước khi công ty này phá sản.

Tương tự, một quỹ tín dụng tư nhân của BlackRock đã phải ghi giảm khoản vay cho Renovo Home Partners từ 100 cent xuống 0 cent chỉ vài tuần sau khi định giá ở mức cao nhất.

Thứ ba là mối lo ngại về chất lượng tài sản và khả năng thanh khoản.

Ngân hàng đầu tư RA Stanger, chuyên theo dõi chặt chẽ các tài sản thay thế, nhận định rằng “thị trường đang bắt đầu bước vào khúc cua nguy hiểm, với dòng vốn đang dịch chuyển ra khỏi private credit” và dự báo sự sụt giảm khoảng 40% trong huy động vốn BDC cho năm 2026. Họ so sánh sự thay đổi này với sự sụp đổ của các quỹ bất động sản dành cho nhà đầu tư giàu có vào năm 2023, khi Blackstone cũng phải chặn các đợt rút vốn từ quỹ bất động sản của mình.

Góc nhìn từ các chuyên gia: Cảnh báo từ quá khứ và hiện tại

Những diễn biến trên khiến nhiều nhân vật kỳ cựu của phố Wall phải lên tiếng, điển hình là Lloyd Blankfein, cựu CEO của Goldman Sachs, cảnh báo rằng thị trường private credit có thể trở thành ngòi nổ cho một cuộc khủng hoảng tài chính mới.

Ông nhấn mạnh: “Rồi cuối cùng chúng ta sẽ phải đối mặt với một cuộc thanh lọc nào đó. Bởi vì đã quá lâu rồi chúng ta không gặp vấn đề gì, nên chắc chắn chúng ta đã đổ tiền vào những nơi mà sau này sẽ phải trích lập dự phòng tổn thất. Và khi bạn xử lý các tài sản kém minh bạch và kém thanh khoản như tín dụng, thì rõ ràng đó là nơi phải chú ý.”.

Blankfein đặc biệt lo ngại về tác động đối với nhà đầu tư cá nhân - những người có khả năng chịu rủi ro thấp hơn nhưng đang ngày càng được tiếp cận nhiều hơn với các quỹ private credit thông qua các kênh bán lẻ. “Mọi người sẽ bị sốc, và rồi đột nhiên, mọi người sẽ cực kỳ thận trọng trong việc phân bổ vốn, ít nhất là trong một thời gian”.

Marc Rowan, CEO của Apollo Global Management, cũng đồng quan điểm khi dự báo một cuộc thanh lọc kéo dài trong lĩnh vực private credit, đặc biệt khi tỷ lệ vỡ nợ trong các khoản vay cho công ty phần mềm đang gia tăng dưới áp lực từ AI.

Tuy nhiên, không phải tất cả đều bi quan. Robert Cohen, Trưởng bộ phận Tín dụng Phát triển Toàn cầu tại DoubleLine, cho rằng các vụ vỡ nợ gần đây vẫn mang tính cá biệt hơn là hệ thống, và lo ngại về “bong bóng tín dụng” là không có cơ sở.

Một số chuyên gia khác chỉ ra rằng các khoản vay có bảo đảm và ưu tiên cao (senior-secured, first-lien loans) vẫn mang lại lợi suất hấp dẫn từ 8-10% và khả năng phòng vệ lạm phát nhờ cơ chế lãi suất thả nổi. Họ lập luận rằng những nhà cho vay thận trọng, duy trì tiêu chuẩn thẩm định chặt chẽ, đã tránh được Tricolor và First Brands nhờ nhận ra các dấu hiệu tài chính đáng ngờ từ sớm.

Jamie Dimon trong một cuộc họp gần đây với nhà đầu tư lại một lần nữa cảnh báo về “ảo giác thoải mái” khi thị trường đang tin rằng giá tài sản cao và khối lượng giao dịch sôi động là bền vững. “Chính sự sai lệch trong nhận thức này mới là nguyên nhân cốt lõi khiến các tổ chức tài chính phải luôn cảnh giác”.

Phân tích và kết luận

Những gì đang diễn ra trên thị trường private credit có thể được nhìn nhận qua hai lăng kính đối lập. Một mặt, đó là những dấu hiệu căng thẳng không thể phủ nhận: làn sóng rút vốn kỷ lục tại các quỹ lớn nhất, những vụ gian lận tài chính tinh vi bị phanh phui, và sự tập trung rủi ro vào các lĩnh vực nhạy cảm với AI. Mặt khác, đó là sự khẳng định của những người lạc quan về tính ưu việt của cấu trúc ưu tiên cao và khả năng sinh lời vượt trội so với thị trường đại chúng.

Thực tế, có lẽ cả hai góc nhìn đều đúng trong những bối cảnh cụ thể. Các quỹ và công ty cho vay kỷ luật kém, đầu tư vào các doanh nghiệp yếu kém với tiêu chuẩn thẩm định lỏng lẻo, đang và sẽ tiếp tục hứng chịu tổn thất. Trong khi đó, các tổ chức có uy tín lâu năm với quy trình quản lý rủi ro chặt chẽ và danh mục đầu tư chất lượng cao vẫn có thể vượt qua sóng gió.

Điểm mấu chốt mà các nhà đầu tư cá nhân, đối tượng ngày càng được tiếp cận nhiều hơn với thị trường này, cần nhận thức rõ, đó là private credit không phải là một thị trường đồng nhất. Sự khác biệt giữa các nhà quản lý, chất lượng thẩm định, và vị trí trong cấu trúc vốn của khoản vay sẽ là yếu tố quyết định thành bại.

Trong bối cảnh “bức tường lo lắng” đang dâng cao, với những cảnh báo từ các chuyên gia kỳ cựu như Dimon, Blankfein và những vụ việc gian lận liên tiếp bị phát hiện, có lẽ sự thận trọng và lựa chọn kỹ lưỡng là điều không bao giờ thừa.

Thị trường cho vay tư nhân có thể vẫn tiếp tục phát triển và mang lại lợi nhuận hấp dẫn cho những ai biết lựa chọn đúng. Nhưng như lịch sử tài chính đã chứng minh nhiều lần, khi dòng chảy tín dụng dễ dãi kéo dài và rủi ro bị định giá thấp, thì những con gián luôn xuất hiện, và thường là vào những thời điểm bất ngờ nhất.

Xem thêm

Trung Quốc hạ mục tiêu tăng trưởng xuống mức thấp kỷ lục 4.5-5%

Trung Quốc hạ mục tiêu GDP 2026 xuống 4,5-5% - mức thấp kỷ lục giữa áp lực giảm phát và chiến tranh thương mại. Phân tích chính sách tài khóa, tiền tệ và tác động địa chính trị.

Đồng USD tiếp tục leo thang, nhưng dấu hiệu điều chỉnh đã hiện hình từ EUR/USD và USD/CAD

Đồng USD chạm đỉnh, DXY hướng mốc 100 nhưng EUR/USD và USD/CAD cảnh báo rủi ro điều chỉnh. Dữ liệu ADP, ISM mới nhất hé lộ kịch bản nào? Phân tích chuyên sâu từ WikiFX.

Dòng tiền 225 triệu USD đổ vào Bitcoin ETF: "Cá voi" dang gom hàng khi thị trường hoảng loạn?

Dòng tiền 225 triệu USD đổ vào Bitcoin ETF bất chấp thị trường "cực kỳ hoảng sợ". Phân tích cuộc chiến giữa "cá voi" tổ chức và tâm lý nhà đầu tư, từ góc nhìn của Ray Dalio, Bitwise và VanEck.

Nhật Bản và Mỹ sắp công bố dự án điện hạt nhân trong gói đầu tư 550 tỷ USD

Nhật Bản và Mỹ đàm phán dự án điện hạt nhân Westinghouse trị giá 100 tỷ USD trong gói đầu tư 550 tỷ USD. Dự kiến công bố ngày 19/3 tại cuộc gặp Thủ tướng Takaichi và Tổng thống Trump.

Broker WikiFX

FXTM

ATFX

XM

FXCM

AVATRADE

STARTRADER

FXTM

ATFX

XM

FXCM

AVATRADE

STARTRADER

Broker WikiFX

FXTM

ATFX

XM

FXCM

AVATRADE

STARTRADER

FXTM

ATFX

XM

FXCM

AVATRADE

STARTRADER

Tin hot

Cựu Bộ trưởng Janet Yellen chỉ rõ lý do Fed không thể vội cắt giảm lãi suất

WikiFXDXY hướng đến mốc 100: Lợi suất leo thang và sức mạnh đồng USD từ lợi thế năng lượng Mỹ

WikiFXBOJ thử nghiệm thanh toán Blockchain cho dự trữ, Thống đốc Ueda tuyên bố

WikiFXTòa phúc thẩm liên bang Mỹ bác yêu cầu trì hoãn, mở đường hoàn trả hàng tỷ USD tiền thuế

WikiFXMỹ tuyên bố hộ tống và bảo hiểm tàu dầu qua eo biển Hormuz giữa lúc chiến tranh với Iran leo thang

WikiFXTrump tố cáo các ngân hàng đang cản trở đạo luật tiền mã hóa sau khi hạn chót tháng 3 trôi qua

WikiFXLàn sóng rút vốn kỷ lục tại Blackstone và những mảng tối của thị trường cho vay tư nhân 1.800 tỷ USD

WikiFXCâu chuyện phía sau vụ Lầu Năm Góc "tống cổ" Anthropic và màn trỗi dậy của OpenAI

WikiFXOpenAI gọi vốn thành công 110 tỷ USD, định giá 840 tỷ: Cuộc đua AI ngày càng nóng bỏng

WikiFXĐiểm danh 3 sàn forex lừa đảo bị tố cáo mới nhất bởi người dùng WikiFX tuần 22/02-28/02

WikiFXTính tỷ giá hối đoái