Khi thị trường không còn là thị trường, bởi vì Fed không thể dừng lại

Lời nói đầu:Bảng chỉ số Buffett vượt 230%, nợ công Mỹ chạm 39 nghìn tỷ USD, vàng tăng 70% trong năm 2025. Phân tích chuyên sâu về "biến dạng vĩnh viễn" do Fed tạo ra và tác động thực sự lên dòng tiền forex toàn cầu.

Có một câu hỏi mà giới phân tích tài chính toàn cầu đang âm thầm hỏi nhau trong năm 2026: liệu những gì chúng ta gọi là “thị trường” còn thực sự là thị trường nữa không? Câu trả lời, đáng lo ngại thay, ngày càng nghiêng về một hướng rất khác so với những gì các sách giáo khoa tài chính từng dạy.

Những con số không nói dối

Để hiểu được quy mô của vấn đề, hãy bắt đầu bằng dữ liệu thuần túy.

Chỉ số Nasdaq, tính từ đáy đại dịch COVID-19 đến nay, đã tăng gấp ba lần. Tính trong vòng 10 năm, chỉ số này ghi nhận mức tăng 534%, một con số mà nếu đọc to lên giữa một căn phòng các chuyên gia tài chính năm 2010, chắc hẳn sẽ bị coi là hoang tưởng.

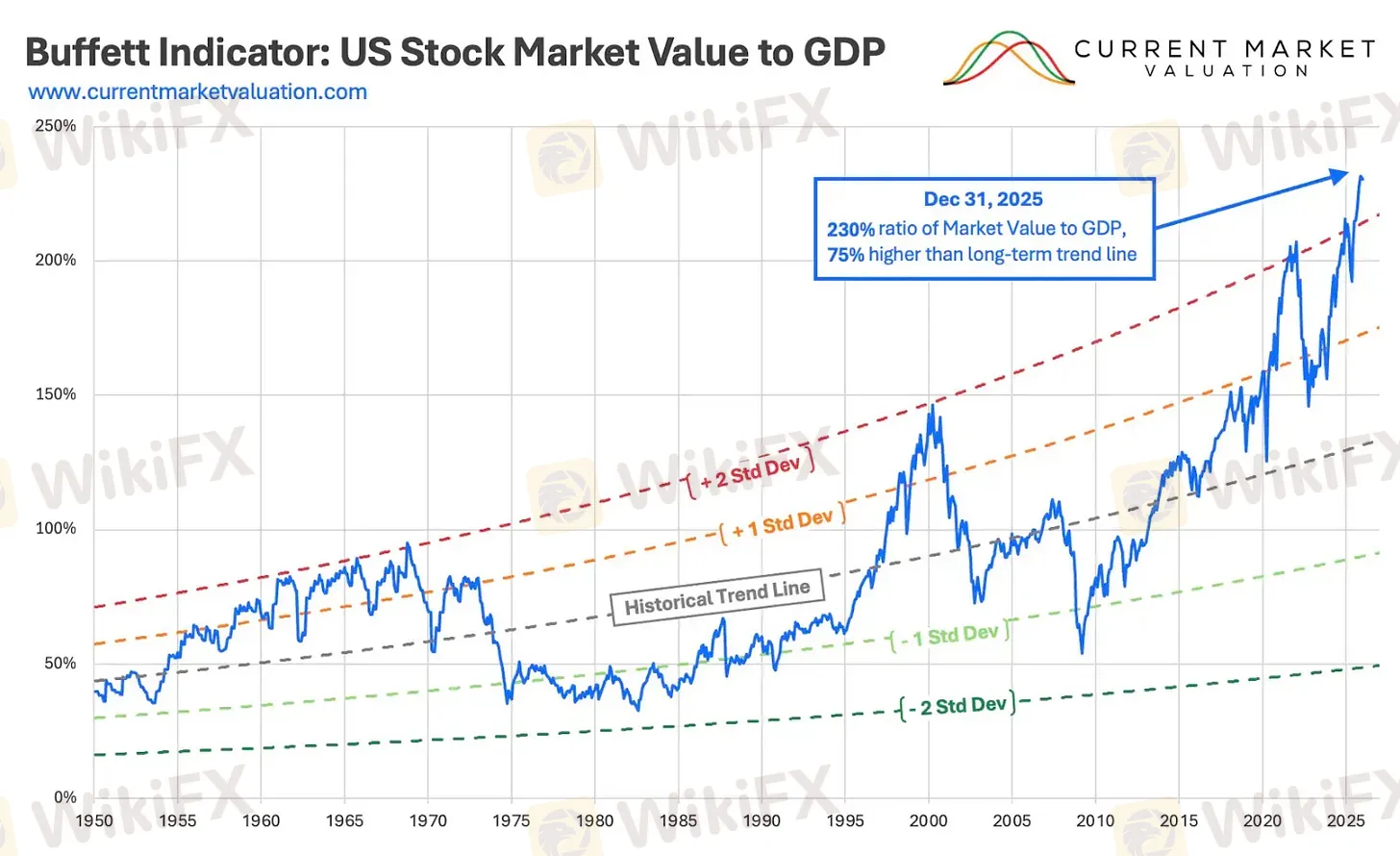

Chỉ số Buffett, thước đo giá trị toàn bộ thị trường chứng khoán Mỹ so với GDP quốc gia, hiện đứng ở ngưỡng 230 đến 232%, mức cao nhất trong lịch sử ghi nhận, cao hơn khoảng 2,4 độ lệch chuẩn so với xu hướng trung bình lịch sử. Để so sánh, trước khi bong bóng dot-com vỡ vào năm 2000, chỉ số này chỉ ở mức 146%, và trước cuộc khủng hoảng tài chính 2008, nó đạt khoảng 109%. Cả hai lần đó, thị trường đều sụp đổ thảm khốc sau đó.

Tỷ lệ CAPE, thước đo giá cổ phiếu trên thu nhập trung bình 10 năm đã điều chỉnh theo lạm phát, đứng ở mức xấp xỉ 37 tính đến tháng 11 năm 2025, nằm trong top 10% định giá cao nhất kể từ năm 1988, theo số liệu từ Vanguard Research. Dữ liệu này không phải từ những nhà phê bình ngoài lề, mà từ một trong những tổ chức quản lý tài sản lớn nhất thế giới.

Vậy điều gì đang xảy ra? Thị trường có thực sự đang phản ánh nền kinh tế thực, hay nó đang phản ánh điều gì đó khác hoàn toàn?

15 năm huấn luyện: Khi nhà đầu tư học được một bài học sai

Ngày 15 tháng 11 năm 2008, Cục Dự trữ Liên bang Mỹ công bố chương trình mua tài sản quy mô lớn đầu tiên trong lịch sử hiện đại, với 600 tỷ USD chứng khoán thế chấp. Đó là lần đầu tiên người ta gọi nó là “nới lỏng định lượng”, hay QE. Ít ai nghĩ rằng đó là khởi đầu của một cuộc thử nghiệm tiền tệ sẽ kéo dài suốt gần hai thập kỷ và định hình lại bản chất của thị trường tài chính toàn cầu.

Từ dưới 1 nghìn tỷ USD trước cuộc khủng hoảng 2008, bảng cân đối tài sản của Fed phình lên 4,5 nghìn tỷ USD sau ba vòng QE từ năm 2009 đến 2014. Rồi đại dịch COVID-19 ập đến, và chỉ trong tháng 4 năm 2020, Fed mua vào khoảng 1,2 nghìn tỷ USD chứng khoán, một tốc độ chưa từng có tiền lệ. Đến đỉnh điểm năm 2022, bảng cân đối tài sản của Fed đạt 8,9 nghìn tỷ USD, theo thống kê của Congressional Research Service, tương đương 36% GDP Mỹ thời điểm đó. Hiện nay, sau quá trình thu hẹp, con số này vẫn đang ở mức khoảng 6,7 nghìn tỷ USD, tính đến cuối tháng 4 năm 2026, theo dữ liệu từ American Action Forum.

Đó là hơn bảy lần quy mô trước cuộc khủng hoảng 2008. Và bất chấp tất cả những tuyên bố về “bình thường hóa”, bảng cân đối tài sản không bao giờ quay về mức cũ.

Điều quan trọng hơn những con số là điều mà quá trình này đã tạo ra trong tâm lý của nhà đầu tư. Thị trường sụp đổ năm 2008, Fed can thiệp. Thị trường đóng băng năm 2020, Fed in tiền. Mỗi lần thị trường rơi đủ sâu, đều có một lý do mới, một công cụ mới, một khoản bơm tiền mới được tìm thấy. Sau 15 năm huấn luyện kiểu đó, nhà đầu tư đã học được một bài học rất đơn giản: rủi ro thực sự không tồn tại, vì luôn có ai đó sẽ xuất hiện cứu họ.

Kết quả? Phần bù rủi ro sụt giảm. Các mô hình định giá cổ điển bắt đầu cho ra những con số “không thể” cao như vậy nhưng thị trường vẫn tiếp tục leo dốc. Và câu hỏi ngày càng trở nên bức bối hơn: đây có phải là bong bóng, hay đây chỉ là trạng thái bình thường mới?

Cỗ máy thụ động và vòng tròn không ai phá vỡ được

Nếu chính sách tiền tệ là lực đẩy thứ nhất, thì sự trỗi dậy của đầu tư thụ động là lực đẩy thứ hai, im lặng hơn nhưng không kém phần mạnh mẽ.

Đầu tư thụ động hiện chiếm 43% tổng tài sản trong quỹ tương hỗ cổ phiếu và ETF toàn cầu, theo số liệu từ Redwheel tổng hợp tính đến tháng 4 năm 2025. Năm 2024, các quỹ ETF thụ động thu hút gần 2 nghìn tỷ USD vốn mới, theo báo cáo từ State Street Global Advisors. Và trong năm 2025, xu hướng này vẫn không có dấu hiệu giảm tốc.

Cỗ máy này hoạt động theo cơ chế hoàn toàn khác với đầu tư truyền thống. Mỗi kỳ lương, hàng triệu người Mỹ đóng góp vào tài khoản hưu trí 401(k) của mình, và tiền đó được rót tự động vào các quỹ chỉ số, bất kể định giá thị trường đang ở mức nào. Không có ai ngồi phán xét xem cổ phiếu đang rẻ hay đắt. Tiền cứ chảy vào, đều đặn, cơ học, không ngừng nghỉ.

Hệ quả là vốn hóa thị trường tập trung vào một nhóm cực nhỏ ở đỉnh. Các công ty thuộc nhóm “Magnificent Seven”, gồm Nvidia, Microsoft, Apple, Amazon, Alphabet, Meta và Tesla, hiện chiếm hơn một phần ba tổng trọng số của chỉ số S&P 500, với tổng định giá vượt 19 nghìn tỷ USD tính đến năm 2025, theo dữ liệu từ Medium. Một chỉ số từng được tạo ra để đại diện cho sự đa dạng của nền kinh tế Mỹ nay trở thành công cụ khuếch đại sức mạnh của bảy công ty.

Một nghiên cứu học thuật từ Hao Jiang, Dimitri Vayanos và Lu Zheng, công bố tháng 3 năm 2025 có tên “Passive Investing and the Rise of Mega-Firms”, chỉ ra rằng dòng vốn vào các quỹ thụ động đã đẩy định giá của các công ty lớn nhất lên mức cao hơn những gì các yếu tố cơ bản có thể biện hộ. Đây không phải quan điểm của những người hoài nghi ngoài lề, mà là kết luận từ nghiên cứu học thuật được đánh giá ngang hàng.

Điều này tạo ra một vòng phản hồi: công ty lớn thu hút nhiều vốn thụ động hơn vì chúng đã lớn, dẫn đến giá cổ phiếu tăng, khiến chúng càng trở nên lớn hơn trong chỉ số, thu hút thêm vốn thụ động. Không ai trong vòng lặp này đang đưa ra quyết định về giá trị nội tại. Cơ chế phát hiện giá, vốn là nền tảng của thị trường tự do hoạt động lành mạnh, đang dần trở nên mờ nhạt.

Thị trường phái sinh và những lực kéo vô hình

Có một tầng lực lượng khác, ít được thảo luận hơn nhưng ngày càng trở nên quan trọng hơn trong việc định hình biến động giá: thị trường quyền chọn và cơ chế phòng ngừa rủi ro của các nhà tạo lập thị trường.

Khi nhà đầu tư mua quyền chọn mua (call option), nhà tạo lập thị trường bán cho họ phải giữ vị thế ngược lại và phòng ngừa rủi ro bằng cách mua cổ phiếu cơ sở. Khi giá cổ phiếu tăng, delta của quyền chọn thay đổi, buộc nhà tạo lập thị trường mua thêm cổ phiếu để cân bằng lại. Cổ phiếu tăng nhiều hơn, lại buộc phải mua thêm. Đây là cơ chế mà giới giao dịch chuyên nghiệp gọi là “gamma squeeze”, một đợt tăng giá tự khuếch đại không dựa trên bất kỳ thay đổi nào trong giá trị cơ bản của doanh nghiệp.

Hiện tượng này không còn là ngoại lệ. Theo phân tích từ SpotGamma và Mott Capital Management, trong năm 2025, nhiều đợt biến động lớn của thị trường, cả tăng lẫn giảm, bắt nguồn từ cơ chế phòng ngừa của nhà tạo lập thị trường, không phải từ tin tức kinh tế hay dữ liệu vĩ mô. Trong môi trường gamma tích cực, nhà tạo lập thị trường ổn định giá bằng cách bán khi thị trường tăng và mua khi thị trường giảm, tạo ra áp lực giảm biến động nhân tạo. Trong môi trường gamma tiêu cực, điều ngược lại xảy ra: họ bán khi thị trường giảm, khuếch đại đà xuống.

Kết quả là thị trường ngày càng có xu hướng im lặng kéo dài, rồi đột ngột xáo trộn dữ dội, theo những pattern (mô hình) có thể tiên đoán từ dữ liệu phái sinh hơn là từ nền tảng kinh tế. Nhà đầu tư dài hạn dựa trên phân tích cơ bản ngày càng thấy khó khăn khi đối mặt với những lực lượng cấu trúc này.

Đồng Đô la như một cái thước dần ngắn lại

Câu hỏi trọng tâm nhất để hiểu những gì đang xảy ra với thị trường tài chính là: chúng ta đang đo lường tài sản bằng cái gì?

Câu trả lời là bằng đô la Mỹ, và đây chính là vấn đề.

Trong nửa đầu năm 2025, chỉ số DXY đo lường sức mạnh của đồng đô la giảm khoảng 11%, mức giảm 6 tháng tệ nhất trong vòng 50 năm, theo số liệu được Ken Griffin của Citadel chia sẻ tại hội nghị toàn cầu về thị trường chứng khoán. Tính cả năm 2025, đồng đô la tiếp tục suy yếu, với nhiều nhà phân tích, trong đó có RBC Global Asset Management, nhận định trong báo cáo đầu năm 2026 rằng làn sóng “debasement”, tức mất giá mua sức cấu trúc của đồng tiền, không còn chỉ là câu chuyện của riêng đô la mà đang lan rộng ra nhiều đồng tiền phát hành của các nền kinh tế phát triển.

Nguyên nhân không khó tìm. Nợ liên bang Mỹ chạm 39 nghìn tỷ USD vào tháng 4 năm 2026, theo số liệu từ Kho bạc Mỹ. Thâm hụt ngân sách tài khóa 2025 là 1,8 nghìn tỷ USD, theo báo cáo của Cục Ngân sách Quốc hội Mỹ (CBO) công bố tháng 11 năm 2025. Dự báo cho tài khóa 2026 là 1,9 nghìn tỷ USD, và theo CBO, thâm hụt có thể leo lên 3,1 nghìn tỷ USD vào năm 2036. Riêng chi trả lãi suất nợ công đã vượt 970 tỷ USD trong tài khóa 2025, lần đầu tiên trong lịch sử chạm ngưỡng gần 1 nghìn tỷ USD, và CBO dự báo con số này sẽ tăng lên 2,1 nghìn tỷ USD vào năm 2036.

Đây là bối cảnh mà Swissquote Bank mô tả là “debasement trade”: khi nợ chồng chất, thâm hụt kéo dài và ngân hàng trung ương chịu áp lực chính trị để giữ lãi suất thấp, đồng tiền mất dần sức mua theo thời gian. Và khi đồng tiền mất giá theo cách đó, giá tài sản tính bằng đồng tiền đó sẽ trông rất ấn tượng, ngay cả khi tài sản đó không tạo ra thêm nhiều giá trị thực.

Đây là điều mà nhiều nhà phân tích cơ bản đang dần phải thừa nhận: một phần đáng kể trong những gì nhà đầu tư ăn mừng như “tăng trưởng tài sản” thực ra là phản ánh của sức mua sụt giảm của đồng tiền đo lường tài sản đó. Cổ phiếu không phải lúc nào cũng trở nên có giá trị hơn. Đôi khi chỉ là đô la trở nên kém giá trị hơn.

Vàng chính là tín hiệu mà thị trường đang gửi đi

Không có gì phản ánh rõ nét hơn những lo ngại trên bằng diễn biến của vàng trong năm 2025.

Kim loại quý này tăng hơn 70% trong năm 2025, đánh dấu mức tăng hàng năm mạnh nhất kể từ cuối thập niên 1970, theo thống kê từ World Gold Council. Vàng giao ngay vượt ngưỡng 4.500 USD/ounce vào cuối năm 2025, lần đầu tiên trong lịch sử thiết lập hơn 50 mức đỉnh mới chỉ trong một năm. Bạc tăng hơn 150% trong cùng kỳ.

Theo J.P. Morgan Global Research, yếu tố kết hợp tạo ra đợt tăng này gồm: lo ngại thương mại, nhu cầu giảm đối với đồng đô la, và lượng mua từ ngân hàng trung ương ở mức kỷ lục. Trong quý 3 năm 2025, nhu cầu từ nhà đầu tư và ngân hàng trung ương đạt khoảng 980 tấn, cao hơn 50% so với mức trung bình bốn quý trước đó. JPMorgan dự báo giá vàng có thể chạm 5.055 USD/ounce vào cuối quý 4 năm 2026.

Ngân hàng trung ương các nước, vốn là những tổ chức có tầm nhìn dài hạn nhất trên thế giới, đang tích lũy vàng với tốc độ gấp hơn hai lần mức trung bình giai đoạn 2015-2019. Khi những người quản lý dự trữ quốc gia toàn cầu chuyển sang tích lũy tài sản không có đối tác nào chịu trách nhiệm, thông điệp của họ không cần dịch: họ đang bảo vệ mình trước rủi ro hệ thống mà họ không thể nói công khai.

Điều đáng chú ý, và cũng đáng lo ngại, là vàng tăng giá ngay cả trong những giai đoạn lãi suất thực vẫn dương, một điều không xảy ra trong các chu kỳ trước.

Amundi Research Center nhận định trong báo cáo tháng 10 năm 2025 rằng đây là dấu hiệu cho thấy nhà đầu tư không còn tin rằng lãi suất danh nghĩa hiện tại là đủ bù đắp cho rủi ro mất sức mua dài hạn. Khi tín hiệu đó xuất hiện từ cả dữ liệu thị trường lẫn hành vi phân bổ của ngân hàng trung ương, đây là điều cần được đọc nghiêm túc.

Thế lưỡng nan mà không ai muốn thừa nhận

Hãy nhìn thẳng vào vấn đề trung tâm.

Nếu Fed ngừng can thiệp và để thị trường thanh lọc hoàn toàn những thái quá tích lũy, quy mô sụt giảm có thể gây ra tổn thất kinh tế và xã hội nghiêm trọng, trong đó tác động lên tài khoản hưu trí của hàng triệu người Mỹ sẽ là tức thì và cụ thể. Đây là lý do chính trị khiến không một ngân hàng trung ương nào sẵn sàng chịu trách nhiệm về một đợt thanh lọc thực sự.

Nhưng nếu Fed tiếp tục can thiệp, mỗi lần cứu thị trường sẽ tạo ra một bong bóng lớn hơn cần cứu vớt ở chu kỳ tiếp theo, đòi hỏi một sự can thiệp lớn hơn nữa. Các nhà kinh tế học tài chính gọi đây là “moral hazard” hay rủi ro đạo đức: khi nhà đầu tư biết mình sẽ được cứu, họ chấp nhận rủi ro nhiều hơn, tạo ra vấn đề lớn hơn mà cuối cùng đòi hỏi một cuộc cứu trợ thậm chí lớn hơn. Vòng lặp này, như một con rắn cắn đuôi mình, không có điểm thoát rõ ràng.

Trong bối cảnh đó, một số nhà phân tích bắt đầu đặt câu hỏi liệu khái niệm “định giá hợp lý” có còn ý nghĩa như trước không. Có lập luận cho rằng trong một thị trường với dòng vốn thụ động khổng lồ chảy vào đều đặn, với ngân hàng trung ương sẵn sàng hỗ trợ khi cần, với các thuật toán tạo tính thanh khoản trên diện rộng và hàng nghìn tỷ USD mua lại cổ phiếu hàng năm, mức P/E 20 lần có thể không còn là “đắt” theo cách mà lịch sử 1952 định nghĩa.

Nhưng đây là điều cần làm rõ, và làm rõ thật kỹ: đây không phải lập luận rằng thị trường không thể sụp đổ. Trong các hệ thống có đòn bẩy cao, khi sụp đổ xảy ra, nó thường đến nhanh và mạnh hơn người ta dự đoán, trước khi bị chặn lại bởi can thiệp tiếp theo. Lịch sử những năm 2008 và 2020 đã cho thấy điều đó.

Vấn đề thực sự là: mỗi lần sụp đổ tạm thời xảy ra, nó lại được dùng để biện minh cho một sự can thiệp lớn hơn, từ đó tạo ra bong bóng lớn hơn, yêu cầu can thiệp lớn hơn ở chu kỳ kế tiếp. Vòng xoáy đó, theo hướng phân tích của nhiều chuyên gia, có thể đã vượt qua điểm mà từ đó khó có thể đảo ngược mà không gây ra tổn thất nghiêm trọng.

Hàm ý với nhà đầu tư toàn cầu và thị trường Forex

Từ góc nhìn của nhà đầu tư ngoài nước Mỹ, và đặc biệt với những ai tham gia thị trường ngoại hối, những động lực trên có những hàm ý thiết thực.

Thứ nhất, câu chuyện đô la. Khi đồng đô la suy yếu do thâm hụt ngân sách mở rộng, áp lực in tiền tiềm năng và lo ngại về tính bền vững tài chính dài hạn, các tài sản được tính giá bằng đô la tự nhiên tăng giá trị danh nghĩa mà không nhất thiết phản ánh cải thiện cơ bản. Đây tạo ra những lực cản và cơ hội không đối xứng trên thị trường ngoại hối: các đồng tiền của những quốc gia có ngân sách kỷ luật hơn và nợ công thấp hơn có thể được hưởng lợi tương đối so với đô la trong trung hạn.

Thứ hai, câu chuyện dòng tiền thụ động và tập trung. Khi phần lớn dòng tiền toàn cầu đang rót vào một nhóm nhỏ cổ phiếu Mỹ theo cơ chế tự động, bất kỳ sự gián đoạn nào trong luồng đó, dù từ chuyển dịch quy định, thay đổi tâm lý thế hệ hay cú sốc từ bên ngoài, có thể tạo ra dịch chuyển dòng vốn đột ngột và không tuyến tính. Các nhà đầu tư tổ chức quốc tế đang theo dõi điều này rất chặt chẽ, vì những dịch chuyển trong phân bổ tài sản ở quy mô đó luôn tạo ra sóng động trên thị trường tiền tệ toàn cầu.

Thứ ba, câu chuyện vàng như gương phản chiếu. Khi giá vàng tăng 70% trong một năm bất chấp lãi suất thực dương và chứng khoán vẫn gần đỉnh, đây là tín hiệu rằng một phần đáng kể của thị trường đang phòng ngừa đồng thời cả hai kịch bản: tiếp tục lạm phát tài sản và rủi ro hệ thống tiềm ẩn. Đây là cấu trúc tâm lý khác hoàn toàn so với những gì từng xảy ra trong lịch sử hiện đại. Khi cả cổ phiếu lẫn vàng cùng tăng mạnh, thị trường đang nói rằng họ không hoàn toàn tin vào một kịch bản nào.

Cuối cùng, với những ai theo dõi thị trường forex chuyên nghiệp: đây là lý do tại sao câu hỏi về độc lập của ngân hàng trung ương, về chính sách tiền tệ không còn được dẫn dắt hoàn toàn bởi dữ liệu kinh tế, và về cơ chế phản ứng của chính phủ trước biến động thị trường, ngày càng trở thành những biến số trọng tâm trong mọi phân tích vĩ mô tiền tệ.

Không phải câu trả lời, mà là câu hỏi đúng

Thị trường tài chính toàn cầu năm 2026 đang đứng ở một ngã tư không có bảng chỉ đường rõ ràng.

Nhà đầu tư sử dụng phân tích định giá truyền thống nhìn vào chỉ số Buffett ở mức 230%, tỷ lệ CAPE gần 37, nợ công Mỹ vượt 39 nghìn tỷ USD với chi lãi suất trên 1 nghìn tỷ USD mỗi năm và kết luận: đây là bong bóng đang chờ vỡ. Nhà đầu tư thực dụng nhìn vào thực tế rằng thị trường đã “phải vỡ” theo những mô hình đó từ nhiều năm nay nhưng vẫn tiếp tục tăng và kết luận: có điều gì đó cơ bản đã thay đổi.

Cả hai đều có thể đúng theo cách riêng của mình, và đây chính là điều khiến giai đoạn này trở nên phức tạp và thú vị một cách đặc biệt.

Điều mà bất kỳ nhà đầu tư nghiêm túc nào cũng cần hiểu rõ là: họ đang hoạt động trong một hệ thống mà những quy tắc đã từng rõ ràng nay đang mờ đi. Không phải vì quy luật kinh tế bị xóa bỏ, mà vì những can thiệp kéo dài đủ lâu đã tạo ra phản xạ hành vi mới, cơ chế thị trường mới và rủi ro mới mà các mô hình cũ chưa từng được xây dựng để xử lý.

Nhận thức điều đó không phải là bi quan. Đó là điều kiện tiên quyết để ra quyết định sáng suốt trong bất kỳ môi trường nào.

Với nhà đầu tư muốn tìm hiểu thêm về các sàn môi giới forex và sự an toàn của các đơn vị giao dịch trong bối cảnh biến động vĩ mô ngày càng phức tạp, WikiFX cung cấp dữ liệu xếp hạng và đánh giá độc lập về hàng nghìn sàn môi giới toàn cầu để hỗ trợ quá trình tìm hiểu và so sánh trước khi quyết định.

Xem thêm

Khi M2 chạm 22.500 tỷ USD: Vì sao lạm phát không phải lỗi kỹ thuật mà là vật lý học của dòng tiền?

Cung tiền M2 kỷ lục, bất động sản thương mại vỡ nợ hàng loạt, carry trade yên Nhật lung lay, vàng phá đỉnh liên tục. Đây không phải các sự cố riêng lẻ, đây là cùng một cơ chế tiền tệ đang hiển thị ở nhiều bề mặt khác nhau, và năm 2026 là thời điểm tất cả hội tụ.

Khi quyền lực mềm của Mỹ sụp đổ và thị trường Forex phải trả giá

DXY mất 10%, franc Thụy Sĩ +13%, vàng vượt 5.500 USD/oz. Phân tích chuyên sâu lý do thị trường Forex 2026 đang định giá lại rủi ro đô la qua lăng kính quyền lực mềm sụp đổ, TIC data, và một sự kiện bất thường chưa từng thấy trong 50 năm.

Chỉ thị miệng bí mật từ Bắc Kinh và cuộc chiến tài chính Mỹ-Trung chưa ai kể

Ngân hàng lớn nhất Trung Quốc đang phải chọn giữa hai bộ luật đối lập nhau hoàn toàn, trong khi Brent chạm 126 đô la, Goldman cảnh báo thị trường dầu thâm hụt 9,6 triệu thùng/ngày và thượng đỉnh Trump-Tập ngày 14-15/5 đang quyết định tất cả.

Tin tức tổng hợp 08/05/2026: Tàu Mỹ đọ súng tại Hormuz, Trump gọi là “cái vỗ yêu”, giá dầu tăng 2%

Tàu khu trục Mỹ bị tấn công tại eo biển Hormuz, Washington đáp trả vào Bandar Abbas, lệnh ngừng bắn mong manh. Giá dầu tăng vọt, vàng neo cao, chứng khoán châu Á lao dốc. WikiFX tổng hợp toàn bộ diễn biến địa chính trị, dữ liệu kinh tế và phản ứng thị trường mới nhất từ hơn 100 nguồn tin uy tín.

Broker WikiFX

ATFX

XM

FXCM

GTCFX

IC Markets Global

D prime

ATFX

XM

FXCM

GTCFX

IC Markets Global

D prime

Broker WikiFX

ATFX

XM

FXCM

GTCFX

IC Markets Global

D prime

ATFX

XM

FXCM

GTCFX

IC Markets Global

D prime

Tin hot

Sàn Forex Upway lừa đảo: Sự thật về "sòng bạc OTC" - WikiFX cảnh báo

WikiFXĐồng USD phục hồi lên mốc 98.23 khi rủi ro địa chính trị gia tăng, thị trường chờ dữ liệu bảng phi nông nghiệp

WikiFXTriệt phá ổ nhóm lừa đảo đầu tư tiền ảo, ngoại hối xuyên quốc gia, chiếm đoạt hơn 3.000 tỷ một năm

WikiFXKhi thị trường không còn là thị trường, bởi vì Fed không thể dừng lại

WikiFXGiải mã hiện tượng phá vỡ giả và lý do giá quay đầu đột ngột

WikiFXTin tức tổng hợp 08/05/2026: Tàu Mỹ đọ súng tại Hormuz, Trump gọi là “cái vỗ yêu”, giá dầu tăng 2%

WikiFXKhi quyền lực mềm của Mỹ sụp đổ và thị trường Forex phải trả giá

WikiFXKhi M2 chạm 22.500 tỷ USD: Vì sao lạm phát không phải lỗi kỹ thuật mà là vật lý học của dòng tiền?

WikiFXTại sao giá Bạc đang kể sai câu chuyện thực tế?

WikiFXĐánh giá quỹ Forex E8 Markets 2026: Có an toàn không? - WikiFX Review

WikiFXTính tỷ giá hối đoái