Báo cáo COT ngày 15/05/2026: Dòng tiền lớn đang tính gì với Yên và USD?

Lời nói đầu:Lợi suất JGB 10 năm chạm 2,8% cao nhất từ 1997, PPI Mỹ tháng 4 tăng 6% vượt xa kỳ vọng, thị trường định giá 50% khả năng Fed tăng lãi suất cuối 2026. Phân tích chuyên sâu COT Report, dòng tiền và kịch bản kỹ thuật USD/JPY, AUD/USD ngày 18/5/2026.

Tuần giao dịch kết thúc ngày 18/5/2026 khép lại với một chuỗi dữ liệu hiếm gặp: lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm chạm mức cao nhất kể từ tháng 5/1997 tại 2,8%, trong khi lạm phát sản xuất Mỹ tháng 4 bứt phá 6% so với cùng kỳ, mức cao nhất kể từ tháng 12/2022. Đây là hai luồng dữ liệu, xuất phát từ hai nền kinh tế lớn nhất thế giới, đang va chạm trực tiếp và tạo ra một trong những môi trường giao dịch forex phức tạp nhất trong nhiều năm trở lại đây.

Bối cảnh vĩ mô

Trước khi đi vào chi tiết dữ liệu định vị đầu cơ, cần hiểu rõ bức tranh nền đang vận hành phía sau mọi chuyển dịch trên thị trường tiền tệ tuần này. Giá dầu thô Brent leo lên trên 109 đô la mỗi thùng vào ngày 16/5, còn WTI chạm 105 đô la, duy trì cấu trúc tăng trong bối cảnh cuộc chiến tại Trung Đông tiếp tục đẩy eo biển Hormuz vào trạng thái gián đoạn.

Theo thông tin từ Reuters và MT Newswires ngày 18/5, các cuộc tấn công drone mới tại vùng Vịnh trong đầu tuần đã tiếp tục gây xáo trộn nguồn cung, trong khi đàm phán phục hồi tuyến vận chuyển vẫn chưa đạt kết quả.

Điều này không đơn thuần là câu chuyện của thị trường năng lượng, vì giá dầu ở mức trên 100 đô la đang tác động như một loại thuế ngầm toàn cầu lên cả hai phía của phương trình tài chính quốc tế: bơm thêm lạm phát nhập khẩu vào các nền kinh tế tiêu thụ năng lượng và trì hoãn khả năng nới lỏng tiền tệ của các ngân hàng trung ương lớn. Đây là nguyên nhân cốt lõi của toàn bộ chuỗi sự kiện đang diễn ra.

Lạm phát Mỹ tháng 4 và những con số không thể làm ngơ

Tuần trước đó, thị trường đã tiếp nhận hai báo cáo lạm phát quan trọng của Mỹ mà ảnh hưởng vẫn còn lưu lại rõ rệt trong dữ liệu định vị tuần này.

Chỉ số giá sản xuất (PPI) tháng 4 tăng 1,4% so với tháng 3, mức tăng tháng lớn nhất kể từ tháng 3/2022, còn so với cùng kỳ năm ngoái, PPI tăng 6,0%, cao nhất kể từ tháng 12/2022 và vượt rất xa kỳ vọng 4,9% của thị trường. Giá năng lượng trong rổ PPI bùng phát 7,8% chỉ riêng trong tháng 4, còn xăng dầu tăng 15,6% so với tháng 3. Đây là những con số trực tiếp từ Cục Thống kê Lao động Mỹ (BLS).

Chỉ số giá tiêu dùng (CPI) tháng 4 cũng vượt kỳ vọng, tăng 3,8% so với cùng kỳ năm ngoái, cao hơn dự báo 3,7% và đánh dấu mức tăng hàng năm lớn nhất trong hơn ba năm. Thành phần năng lượng trong CPI tăng tới 17,9% theo năm, trong đó giá xăng nhảy 5,4% chỉ trong một tháng. Core CPI (loại trừ thực phẩm và năng lượng) cũng vượt nhẹ kỳ vọng tại 2,8% so với cùng kỳ.

Theo phân tích của Piedmont Crescent Capital, thước đo lạm phát mà tân Chủ tịch Fed Kevin Warsh ưa chuộng, là Cleveland Fed's 16% Trimmed Mean CPI, đã tăng tốc lên khoảng 4,4% hàng năm trong tháng 4, so với 3,0% của tháng 3.

Đây là tín hiệu mà Warsh, người vừa được xác nhận nhậm chức và sẽ chủ trì cuộc họp FOMC ngày 16-17/6 tới, không thể bỏ qua. Hệ quả tức thì là dữ liệu CME FedWatch hiện phản ánh hơn 50% xác suất Fed sẽ tăng lãi suất vào cuối năm 2026, một kịch bản gần như không tồn tại chỉ 60 ngày trước đó.

Lãi suất kho bạc Mỹ phản ánh ngay lập tức. Theo dữ liệu cập nhật ngày 15/5, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đứng ở mức 4,59%, tăng 20 điểm cơ bản chỉ trong một tuần và đang ở mức cao nhất trong 52 tuần qua. Kỳ hạn 30 năm chạm 5,12%, cũng là đỉnh 52 tuần; còn kỳ hạn 2 năm tăng 18 điểm cơ bản trong một tuần lên 4,09%. Phiên đấu thầu trái phiếu kho bạc 30 năm ngày 13/5 cho kết quả 5,05%, cao hơn đáng kể so với mức 4,88% của phiên trước đó, và phiên đấu thầu 10 năm ngày 12/5 đạt 4,47% so với 4,28% trước đó.

Đây là những tín hiệu rõ ràng rằng thị trường đang đòi hỏi phần bù rủi ro cao hơn để nắm giữ tài sản nợ của Mỹ trong môi trường lạm phát leo thang.

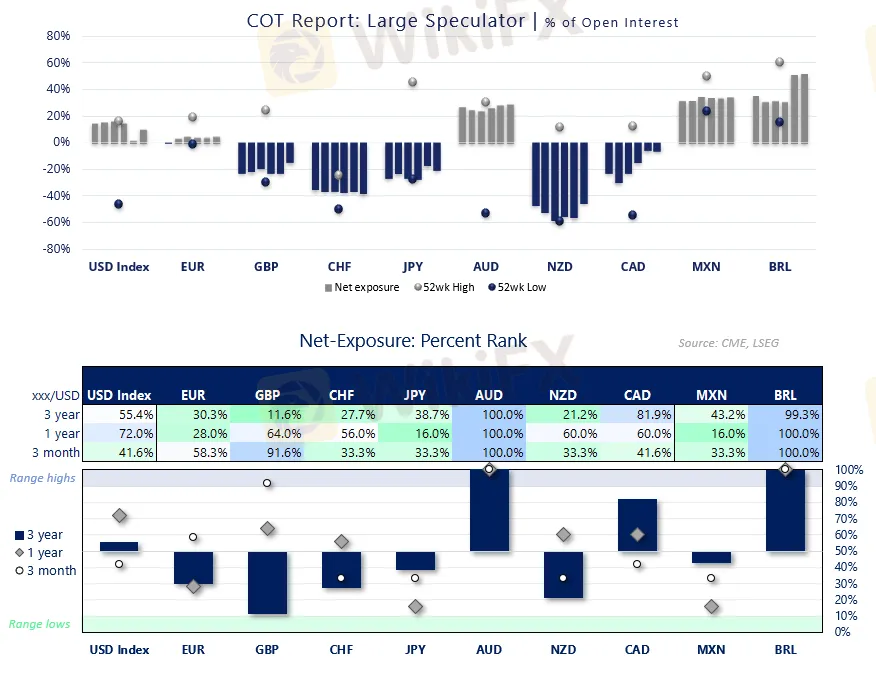

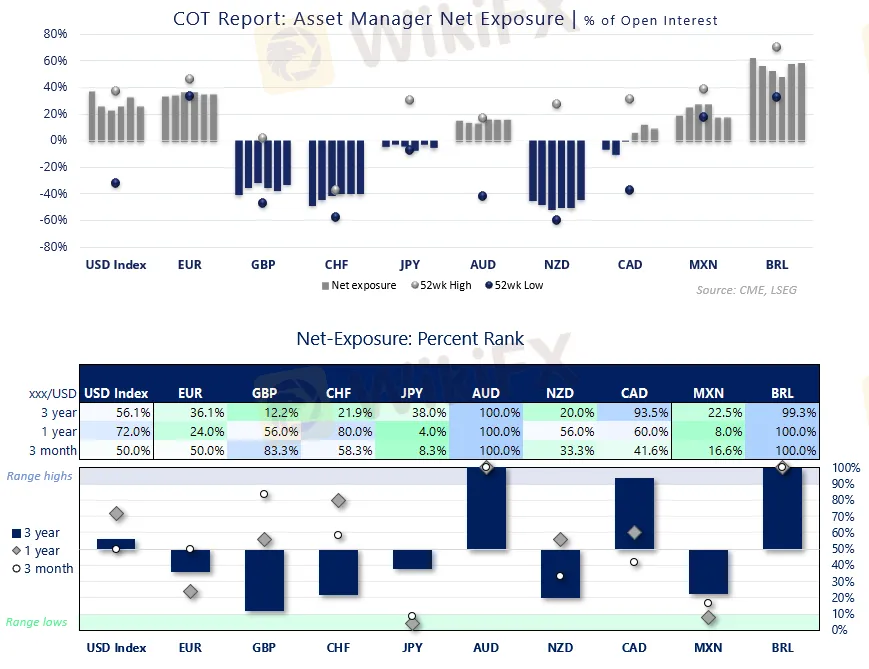

Trước khi đến với phần phân tích báo cáo COT, dưới đây là positioning của 2 nhóm large speculators và asset managers trong tuần gần nhất:

Large Speculator

Asset Manager

Báo cáo COT tuần này: Đọc gì từ dữ liệu CFTC?

Đặt trong bối cảnh đó, dữ liệu định vị đầu cơ tuần mới nhất từ Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) mang ý nghĩa sâu hơn nhiều so với những con số thuần túy.

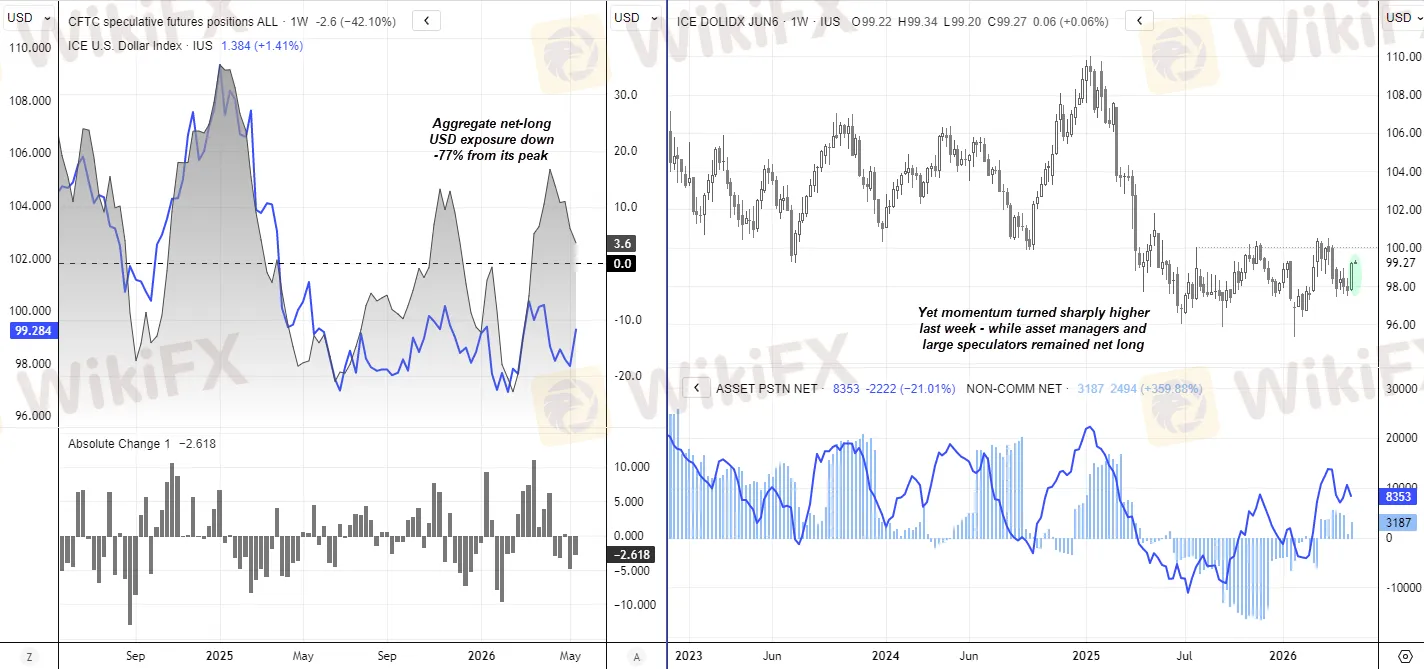

Đô la Mỹ: Short Squeeze mạnh nhất 10 tháng

Vị thế mua ròng đô la Mỹ thông qua hợp đồng tương lai tiền tệ đã giảm 77% từ đỉnh 16,7 tỷ đô la thiết lập tám tuần trước xuống còn 3,6 tỷ đô la trong tuần phân tích. Nhưng đây chính là lúc dữ liệu trở nên thú vị, vì cùng tuần đó, chỉ số DXY tăng 1,5%, tuần tốt nhất kể từ tháng 7/2025, khi đám đông đặt cược vào đà giảm của đô la bị ép phải đóng vị thế trong một đợt short squeeze kinh điển.

Tại thời điểm viết bài ngày 18/5, DXY đứng ở mức 99,11, cách không nhiều so với ngưỡng kháng cự tâm lý 100, với đường MA50 ngày tại 98,97 và MA200 ngày tại 98,53, hai đường trung bình này đang hỗ trợ từ phía dưới. Mức đỉnh 52 tuần là 100,91, tức là nếu phe mua chiếm lại được ngưỡng 100, động lượng có thể tăng tốc hướng về đỉnh đó.

Điều quan trọng cần nhận ra là vị thế ròng vẫn còn thấp theo góc nhìn lịch sử, điều đó đồng nghĩa với dư địa cho các nhà đầu tư tổ chức tiếp tục tái xây dựng vị thế mua vào đô la nếu dữ liệu lạm phát tiếp tục đáng lo ngại.

Bộ Tài chính Mỹ sẽ công bố dữ liệu dòng vốn quốc tế dài hạn TIC (Net Long-Term TIC Flows) tháng 3 vào tối ngày 18/5, đây sẽ là một thước đo quan trọng để xem liệu nhu cầu nước ngoài với tài sản Mỹ có đang bị ảnh hưởng bởi sự leo thang lợi suất hay không.

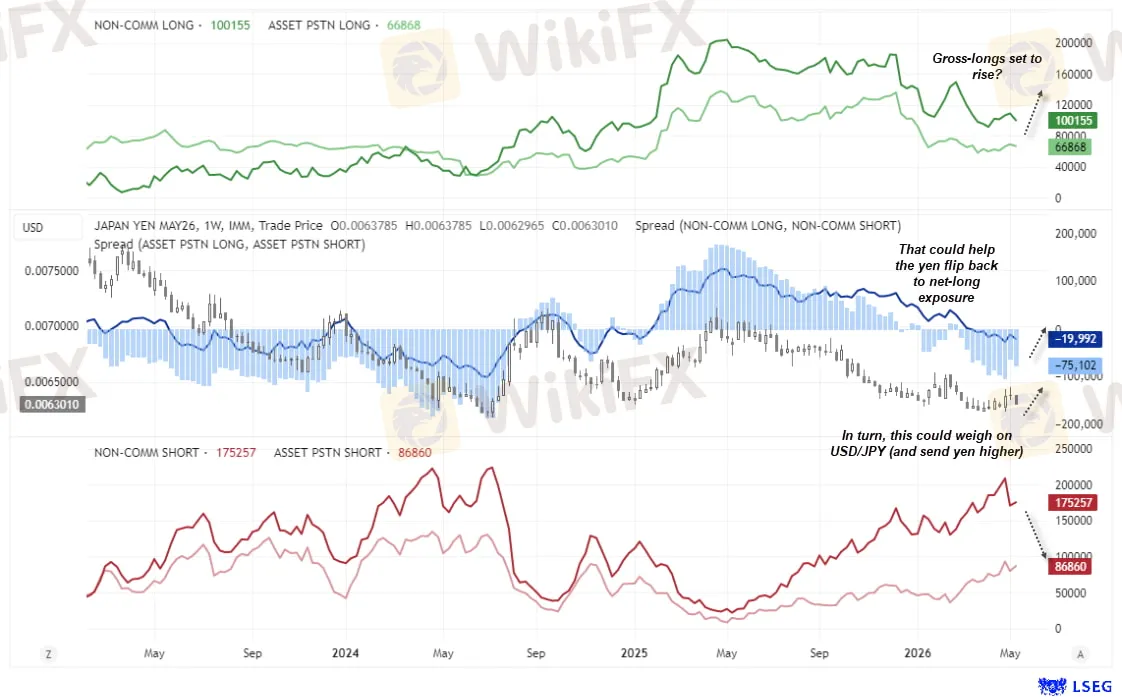

Yên Nhật: Sự phân kỳ nguy hiểm

Đây là điểm đáng chú ý nhất trong báo cáo COT tuần này. Vị thế bán khống gộp đối với yên Nhật tăng thêm 22.600 hợp đồng trong tuần được phân tích, từ cả hai nhóm nhà giao dịch lớn, và quan trọng hơn, theo dữ liệu CFTC công bố ngày 15/5, tổng vị thế ròng bán khống yên (CFTC JPY NC Net Positions) đã nhảy lên -75.100 hợp đồng, tăng mạnh từ mức -61.700 hợp đồng của tuần trước. Đây là mức bán khống yên mạnh nhất trong nhiều tuần, xảy ra đúng vào lúc rủi ro can thiệp của MOF/BOJ được cho là cao nhất.

Sự phân kỳ này, đám đông vẫn gia tăng short yên trong khi rủi ro đảo chiều đang tích tụ, chính là mảnh đất màu mỡ cho các đợt biến động lớn và bất ngờ. Hãy nhớ lại rằng sau đợt can thiệp nghi ngờ hồi đầu tháng 5, khi USD/JPY giảm mạnh từ trên 160 xuống dưới 156, nhóm đầu cơ lớn đã cắt 37.800 hợp đồng bán khống yên trong một tuần, tốc độ rũ bỏ vị thế nhanh nhất kể từ tháng 8/2024.

Nói cách khác, mỗi lần can thiệp, “cái đuôi” của vị thế short bị bẻ gãy đột ngột và gây ra thiệt hại đáng kể cho những ai mắc kẹt ở phía sai.

Tại thời điểm 18/5, USD/JPY giao dịch ở mức 158,869, ngay dưới ngưỡng kháng cự tâm lý 159,00, với đường MA50 ngày tại 158,74 và MA200 ngày tại 154,44. Mức cao nhất 52 tuần là 160,70, còn mức thấp nhất 52 tuần là 142,13, biên độ dao động này cho thấy USD/JPY đang ở gần cực trên của chuỗi 12 tháng vừa qua.

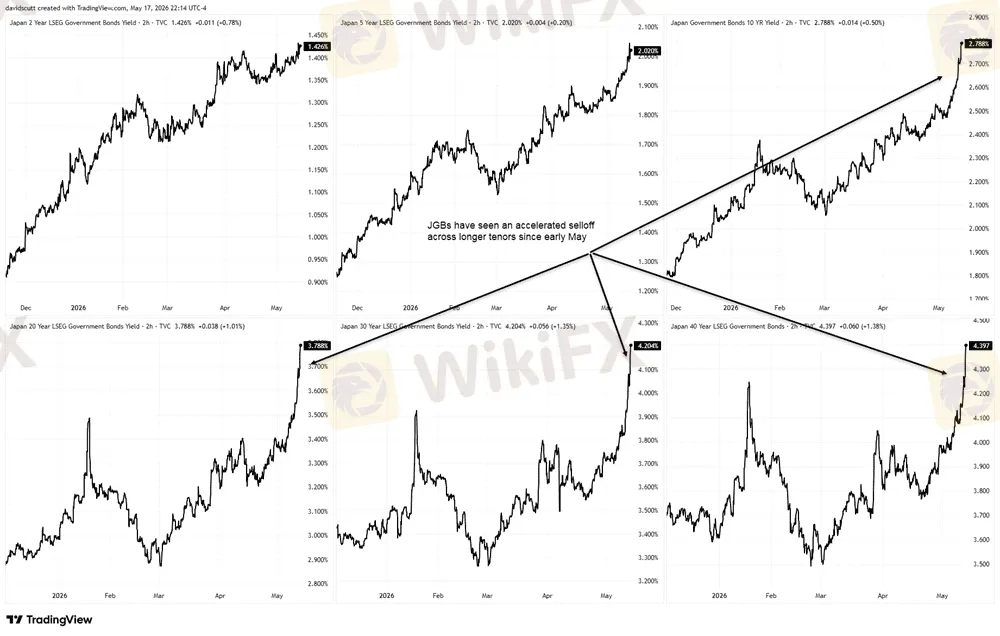

Trái phiếu Nhật Bản: Kỷ lục 29 năm và những gì ẩn phía sau

Đây là tâm điểm thực sự của thị trường tài chính toàn cầu tuần này, và nó cần được giải mã cẩn thận.

Bear Steepening là gì và tại sao nó quan trọng?

Thuật ngữ “bear steepening” mô tả tình trạng lợi suất trái phiếu phần dài của đường cong tăng nhanh hơn phần ngắn, khiến đường cong “dốc hơn” theo hướng tăng. Đây không phải là tín hiệu của việc thị trường kỳ vọng BOJ sẽ tăng lãi suất chính sách mạnh tay, bởi nếu vậy, đường cong sẽ phẳng hóa hoặc đảo chiều (invert) chứ không phải dốc hơn. Thay vào đó, bear steepening phản ánh lo ngại về hai thứ: áp lực lạm phát kéo dài ở kỳ hạn dài và nghi ngờ về tính bền vững tài khóa của chính phủ.

Theo Bloomberg và Financial Post ngày 15/5, lợi suất JGB kỳ hạn 30 năm đã chính thức vượt 4% lần đầu tiên kể từ khi ra mắt năm 1999, còn kỳ hạn 20 năm lên mức cao nhất kể từ năm 1996 và kỳ hạn 40 năm chạm đỉnh kể từ khi phát hành lần đầu năm 2007. Trong khi đó, theo Nikkei Asian Review ngày 18/5, lợi suất kỳ hạn 10 năm đã chạm 2,8%, mức cao nhất trong 29 năm. Phiên đấu thầu JGB 10 năm ngày 12/5 đóng cửa ở mức 2,54%, tăng mạnh so với mức 2,35% của phiên trước.

Điều đáng ngạc nhiên là dù lợi suất tăng mạnh, phiên đấu thầu JGB 30 năm ngày 14/5 vẫn có tỷ lệ bid-to-cover đạt 3,49, vượt mức trung bình 12 tháng 3,37. Điều này cho thấy tại mức lợi suất 4%, trái phiếu dài hạn Nhật Bản đang bắt đầu hấp dẫn đối với một số nhà đầu tư nước ngoài, những người có thể hưởng lợi thêm từ phần bù tỷ giá khi hedge.

Động lực thực sự: Từ lạm phát nhà máy đến ngân sách bổ sung

Theo NHK World Radio Japan, chỉ số PPI của Nhật Bản tháng 4 tăng 4,9% so với cùng kỳ năm ngoái, cao nhất kể từ tháng 5/2023 và vượt rất xa kỳ vọng 3,0% (mức bất ngờ lên tới 63%). Về theo tháng, PPI tháng 4 tăng 2,3% so với tháng 3, trong khi kỳ vọng chỉ là 0,7% (mức bất ngờ 228%). Kim loại màu trong chuỗi nhập khẩu, bao gồm nhôm từ Trung Đông, tăng gần 38%. Đây là cú sốc chi phí đang truyền dẫn vào hệ thống sản xuất Nhật Bản với tốc độ nhanh hơn nhiều so với dự báo.

Cùng lúc đó, như đã đề cập, Thủ tướng Sanae Takaichi đã chính thức yêu cầu Bộ trưởng Tài chính Satsuki Katayama nghiên cứu khả năng xây dựng ngân sách bổ sung cho tài khóa 2026, theo The Japan Times và News.az. Ngân sách chính thức 122,31 nghìn tỷ yên đã được ban hành ngày 7/4, nhưng không có điều khoản đủ để đối phó với cú sốc năng lượng từ Trung Đông. Hơn 1 nghìn tỷ yên quỹ dự phòng đang cạn dần nhanh, và các nhà phân tích ước tính có thể hết vào cuối tháng 6.

Quan trọng hơn về mặt thị trường, các nhà phân tích ước tính thâm hụt ngân sách Nhật Bản có thể lên tới 6% GDP trong tài khóa 2026 theo quỹ đạo hiện tại, trong một nền kinh tế đã có tỷ lệ nợ trên GDP cao nhất nhóm G7, ở mức 204,4% theo IMF (hay 240% tính gộp, hoặc 130% tính ròng theo Capital Economics). Bất kỳ tin tức nào về phát hành thêm trái phiếu đều khuếch đại lo ngại về cung, và thị trường đang phản ứng theo đúng lẽ đó.

Bẫy không lối thoát: Defend Yên hay Cap Yields?

Đây là phần phân tích quan trọng nhất, và cũng là điều mà thị trường đang tranh luận sôi nổi nhất. Nhà kinh tế học Robin Brooks đã đặt ra một vấn đề thẳng thắn: BOJ đang mua một lượng lớn JGB, giữ lợi suất dài hạn ở mức thấp hơn thực tế để tránh khủng hoảng tài khóa, nhưng điều này chỉ đang chuyển áp lực tài khóa từ thị trường trái phiếu sang đồng tiền, cụ thể là yên tiếp tục suy yếu thay vì lợi suất tăng mạnh thêm.

Trinh Nguyen, nhà kinh tế cấp cao tại Natixis, nói thẳng hơn trong nhận định của mình rằng: “Áp lực lạm phát đang tăng toàn cầu, và với lãi suất quá thấp tại Nhật, BOJ sẽ phải tăng lãi suất để ngăn yên tiếp tục bị dùng như đồng tiền tài trợ (funding currency), điều này đang tạo thêm áp lực lạm phát qua giá nhập khẩu bên cạnh cú sốc cung.”

Bộ trưởng Tài chính Mỹ Scott Bessent đã đến thăm Nhật Bản trong tuần vừa qua để gặp Thủ tướng Takaichi và Bộ trưởng Katayama, trong bối cảnh đồng yên chịu áp lực nặng nề và có nghi ngờ rằng Tokyo đã thực hiện can thiệp tỷ giá. Đây là cuộc gặp ngoại giao kinh tế quan trọng, cho thấy sức ép từ thị trường tiền tệ đã leo thang đến mức cần thảo luận ở cấp cao nhất.

Hệ quả thực tế: nếu BOJ mua mạnh JGB để kìm lợi suất, yên sẽ yếu hơn và USD/JPY có thể tăng mạnh. Nếu BOJ để lợi suất tự do tăng để bảo vệ yên, chi phí trả nợ của chính phủ sẽ leo thang trong bối cảnh thâm hụt đang nở rộng. Và nếu BOJ tăng lãi suất chính sách vào tháng 6 như thị trường đang bắt đầu định giá, theo Market Screener, điều đó có thể phát tín hiệu tích cực cho yên nhưng lại gây tổn hại cho tăng trưởng kinh tế vốn đang bị cú sốc năng lượng bào mòn.

Rủi ro mang tính hệ thống: $1 nghìn tỷ Đô của Nhật tại Mỹ

Một góc độ ít được thảo luận nhưng vô cùng quan trọng được thu thập vào ngày 17/5: các nhà đầu tư Nhật Bản hiện đang nắm giữ khoảng 1 nghìn tỷ đô la trái phiếu kho bạc Mỹ và là nhóm nắm giữ nước ngoài lớn nhất của tài sản nợ Mỹ. Trong nhiều thập kỷ, khi lợi suất JGB gần bằng không, dòng tiền Nhật tất yếu phải tìm đến lợi suất cao hơn ở nước ngoài, đặc biệt là Mỹ.

Nhưng kịch bản đó đang thay đổi. Khi lợi suất JGB 10 năm chạm 2,7 đến 2,8% và kỳ hạn 30 năm vượt 4%, sức hấp dẫn tương đối của trái phiếu Mỹ so với JGB đang thu hẹp lại, đặc biệt sau khi tính phí hedge tỷ giá. Nếu các nhà đầu tư Nhật Bản bắt đầu đưa vốn về nước, họ sẽ phải bán trái phiếu Mỹ và mua yên.

Điều này sẽ vừa đẩy lợi suất Mỹ cao hơn (giá trái phiếu Mỹ giảm) vừa khiến yên mạnh lên và giảm USD/JPY. Đây là kịch bản “capital repatriation” mà các chuyên gia đã cảnh báo từ đầu năm và hiện đang ngày càng trở nên hiện thực hơn khi chênh lệch lợi suất thu hẹp.

AUD/USD: Vị thế kỷ lục trong bối cảnh RBA vs BOJ

Đô la Úc là câu chuyện hoàn toàn đối lập trong dữ liệu COT tuần này. Các nhà quản lý tài sản đang giữ vị thế mua ròng AUD/USD ở mức kỷ lục mọi thời đại, trong khi nhóm đầu cơ lớn ở mức cao nhất 13 năm.

Về mặt kỹ thuật, theo dữ liệu ngày 18/5, AUD/USD đang giao dịch ở mức 0,71511, nằm trên cả đường MA50 ngày (0,70852) và MA200 ngày (0,67668), cả hai đang hỗ trợ từ phía dưới, một cấu hình tích cực. Mức cao nhất 52 tuần là 0,72774, còn mức thấp nhất 52 tuần là 0,63735, cho thấy đà phục hồi đáng kể trong năm qua.

Nền tảng cơ bản hậu thuẫn vị thế này là sự phân kỳ chính sách rõ ràng giữa RBA và BOJ. Dữ liệu chỉ ra RBA đã tăng lãi suất ba lần liên tiếp lên 4,35%, lần đầu tiên trong sáu năm đưa lãi suất Úc vượt Fed Funds Rate của Mỹ (3,75%). Khoảng cách giữa lãi suất RBA và BOJ (0,75%) hiện đang ở mức rộng nhất trong chu kỳ tăng lãi suất hiện tại, tạo nền tảng vững chắc cho giao dịch AUD/JPY carry trade.

Australia với lạm phát tiêu dùng kỳ vọng lên 5,9% (Melbourne Institute, tháng 4) và Manufacturing PMI tháng 4 ở mức 55,1, mạnh hơn kỳ vọng, đang phát tín hiệu rõ ràng về áp lực tăng lãi suất tiếp tục.

Tuy nhiên, mức độ tập trung vị thế kỷ lục là con dao hai lưỡi. Khi đám đông đã quá nghiêng về một phía, ngay cả những tin tức trung lập cũng có thể tạo ra sóng rũ bỏ vị thế bất ngờ. Báo cáo CPI tháng 4 của Úc dự kiến ngày 27/5 và quyết định lãi suất RBA ngày 16/6 sẽ là hai sự kiện quan trọng nhất để kiểm chứng liệu vị thế mua kỷ lục này có được duy trì hay không.

Euro và Bảng Anh: Phục hồi nhưng chưa dứt khoát

EUR/USD tại thời điểm 18/5 đang giao dịch ở 1,1635, thấp hơn cả MA50 (1,16671) và MA200 (1,16781), tín hiệu kỹ thuật không thuyết phục.

Dữ liệu COT cho thấy vị thế mua ròng EUR/USD trong nhóm quản lý tài sản và quỹ quản lý tổng hợp tăng thêm 12.600 hợp đồng so với tuần trước, nhưng mức tăng này diễn ra trong khi tỷ giá đang suy yếu, điều đó có thể là các nhà đầu tư dài hạn đang “mua vào vùng giá tốt hơn” thay vì đẩy giá lên. Đường kháng cự gần nhất là vùng MA50 ngày quanh 1,1667, còn hỗ trợ quan trọng ở mức 1,1610 (đỉnh phiên ngày 18/5).

GBP/USD tích cực hơn, đang giao dịch ở 1,3356 và dữ liệu COT phản ánh vị thế bán khống ròng thu hẹp 21.000 hợp đồng tuần qua nhờ 17.000 hợp đồng mua mới được thêm vào từ nhóm đầu cơ lớn. Tuy nhiên GBP/USD đang dưới MA50 (1,34355) và MA200 (1,34035), tức là phần lớn momentum ngắn hạn vẫn chưa đủ mạnh để đảo chiều kỹ thuật rõ rệt.

NZD/USD: Manh nha phục hồi, còn nhiều rủi ro phía trước

Vị thế bán khống ròng NZD/USD thu hẹp 13.800 hợp đồng tuần qua từ cả hai nhóm nhà giao dịch, tín hiệu kỹ thuật cho thấy áp lực bán đang giảm dần dù chưa đảo chiều. Đây là đồng tiền nhỏ nhất trong nhóm G10 và thường phản ứng mạnh với thay đổi khẩu vị rủi ro toàn cầu, đặc biệt khi có xáo trộn từ Trung Quốc (đối tác thương mại chủ chốt của New Zealand).

Dữ liệu tương lai của RBNZ và tình hình xuất khẩu nông sản sẽ là yếu tố dẫn hướng trong ngắn hạn.

Những catalyst tiếp theo cần theo dõi

Dữ liệu kinh tế sắp công bố trong tuần tới sẽ có tác động trực tiếp đến bức tranh vừa phân tích.

Đêm 18/5 theo giờ Nhật Bản, GDP sơ bộ quý 1/2026 của Nhật Bản sẽ được công bố, với kỳ vọng tăng trưởng 0,4% theo quý (tương đương 1,7% hàng năm), kết hợp với GDP Deflator dự báo tăng 3,1% theo năm. Nếu GDP miss, lo ngại stagflation tại Nhật sẽ tăng và tạo thêm áp lực cho BOJ; nếu vượt kỳ vọng, luận điểm tăng lãi suất tháng 6 càng được củng cố.

Ngày 20/5, Nhật Bản sẽ công bố dữ liệu thương mại tháng 4, trong đó xuất khẩu theo năm được dự báo tăng 9,3% và nhập khẩu tăng 8,3%, với cán cân thương mại tổng ước tính thâm hụt -29,7 tỷ yên.

Tại Mỹ, biên bản cuộc họp FOMC (FOMC Minutes) ngày 20/5 sẽ là sự kiện được theo dõi sát nhất, đặc biệt để xem có bao nhiêu thành viên đã bắt đầu thảo luận về kịch bản tăng lãi suất. Trước cuộc họp đó, phát biểu của thành viên FOMC Waller ngày 19/5 sẽ là tín hiệu đầu tiên của tuần.

Ngày 22/5, chỉ số tâm lý người tiêu dùng Michigan cuối tháng 5 (kỳ vọng 48,2), đặc biệt phần kỳ vọng lạm phát 1 năm (consensus 4,5%) và 5 năm (consensus 3,4%), sẽ được thị trường soi xét kỹ để đánh giá xem lạm phát có nguy cơ mất neo kỳ vọng hay không.

Cuộc họp bộ trưởng tài chính G7 tại Paris ngày 17-18/5 cũng là sự kiện đáng chú ý, khi theo Benzinga, Bộ trưởng Tài chính Nhật Bản Katayama đã nêu vấn đề lợi suất trái phiếu tăng toàn cầu như một chủ đề thảo luận chính trong cuộc họp.

Phân tích dòng tiền và bức tranh lớn hơn

Từ góc nhìn của một nhà phân tích dòng tiền, những gì đang diễn ra tuần này có thể được xem thành ba luồng chính đang va chạm.

Thứ nhất là luồng tiền theo lãi suất, khi chênh lệch lợi suất Mỹ-Nhật ở kỳ hạn 10 năm vẫn là khoảng 189 điểm cơ bản (4,59% - 2,70%), còn chênh lệch lãi suất chính sách là 300 điểm cơ bản (3,75% - 0,75%). Mức chênh lệch này đủ lớn để yên tiếp tục là đồng tiền tài trợ cho carry trade, tức tiếp tục chịu áp lực bán.

Thứ hai là luồng tiền theo lạm phát, khi giá dầu ở mức 105-109 đô la và dữ liệu PPI Mỹ vượt xa kỳ vọng đang chuyển hóa thành sức mạnh của đô la, vì thị trường giờ phải trả giá cho khả năng Fed không thể cắt giảm lãi suất và có thể phải tăng lãi suất. Đây là biến số mới so với vài tháng trước.

Thứ ba là luồng tiền theo rủi ro tài khóa Nhật Bản, khi ngưỡng mà thị trường bắt đầu đặt câu hỏi về tính bền vững của nợ Nhật Bản có thể đang đến gần hơn với mỗi báo cáo ngân sách bổ sung mới. Robin Brooks và Capital Economics đều chỉ ra rằng lợi suất JGB 30 năm ở mức 4% trong khi nợ công Nhật là loại bất thường có thể giải thích: hoặc thị trường đang chấp nhận rằng BOJ sẽ tiếp tục kiềm chế lợi suất (và yên phải chịu hậu quả), hoặc đây là giai đoạn đầu của một quá trình tái định giá lớn hơn mà thị trường chưa đánh giá đủ.

Câu hỏi thường gặp

COT Report là gì và vì sao được theo dõi mỗi tuần?

Commitments of Traders (COT) là báo cáo vị thế giao dịch hàng tuần do CFTC Mỹ công bố mỗi thứ Sáu lúc 3:30 chiều giờ New York, phản ánh dữ liệu chốt vào thứ Ba trong tuần. Nó phân loại vị thế của các nhóm nhà giao dịch lớn bao gồm nhà đầu cơ, quản lý tài sản và thương mại, cung cấp cái nhìn hiếm có về cách các tay chơi lớn thực sự đang định vị trên thị trường.

Tại sao lợi suất JGB tăng nhưng yên lại yếu đi, không phải mạnh lên?

Thông thường lợi suất tăng sẽ hút vốn vào và làm mạnh đồng tiền. Nhưng trong trường hợp Nhật Bản, lợi suất dài hạn tăng vì lo ngại tài khóa và lạm phát nhập khẩu, không phải vì thị trường kỳ vọng BOJ thắt chặt mạnh. Khi BOJ vẫn mua JGB để kìm lợi suất, điều đó bơm yên ra thị trường. Đồng thời, lo ngại về tài khóa làm giảm niềm tin dài hạn vào yên. Kết quả là cả lợi suất và sự yếu kém của yên có thể cùng tồn tại.

Xác suất 50% Fed tăng lãi suất cuối 2026 có đáng tin không?

Đây là dữ liệu từ CME FedWatch dựa trên định giá thị trường phái sinh, phản ánh kỳ vọng thị trường tại thời điểm đó. Xác suất này có thể thay đổi rất nhanh tùy theo dữ liệu mới. Hiện tại, nó là tín hiệu rõ ràng rằng thị trường đang nghiêm túc tính đến khả năng tân Chủ tịch Fed Warsh sẽ cần ứng phó với lạm phát nghiêm trọng hơn dự kiến, đặc biệt nếu giá dầu duy trì mức cao.

Vị thế AUD/USD kỷ lục có nguy hiểm không?

Vị thế mua kỷ lục từ nhà quản lý tài sản là tín hiệu tích cực trong ngắn hạn, nhưng đồng thời là cờ đỏ về rủi ro đảo chiều. Khi vị thế quá tập trung một chiều, ngưỡng chịu đựng của thị trường với tin tiêu cực giảm xuống, và sóng rũ bỏ vị thế có thể khuếch đại biên độ điều chỉnh.

Ngưỡng 160 trên USD/JPY có phải là điểm can thiệp không?

Đây không phải là điều được chính thức xác nhận, nhưng hành vi thị trường từ đầu tháng 5, khi USD/JPY giảm mạnh từ trên 160 về dưới 156 trong một khoảng thời gian ngắn, phù hợp với mẫu hình của can thiệp tiền tệ. Lịch sử năm 2024 cho thấy MOF đã chi 62 tỷ đô la để bảo vệ yên khi USD/JPY vượt 160, tạo ra tiền lệ mà thị trường đang dựa vào.

Nhìn về phía trước

Thị trường forex đang đứng trước một giao lộ hiếm gặp, nơi lực lượng lạm phát toàn cầu, áp lực tài khóa của Nhật Bản và sự phân kỳ chính sách tiền tệ đang hội tụ cùng một thời điểm. Đô la Mỹ vừa trải qua tuần tăng mạnh nhất 10 tháng, nhưng sức mạnh này không dựa trên nền tảng của một nền kinh tế Mỹ khỏe mạnh (GDP Q1 chỉ 2,0%, thấp hơn kỳ vọng 2,3%), mà từ nỗi lo ngại lạm phát buộc Fed phải cứng rắn hơn kỳ vọng.

Yên Nhật là đồng tiền chịu sức ép phức hợp nhất, từ chênh lệch lãi suất, áp lực tài khóa, đến lạm phát năng lượng nhập khẩu và rủi ro bẫy chính sách của BOJ. Mỗi lựa chọn mà Tokyo có trước mặt đều đi kèm với chi phí lớn. Đây là loại tình huống mà thị trường định giá dần dần, không phải đột ngột, cho đến khi có một sự kiện xúc tác đủ lớn để buộc tái định giá nhanh.

Còn đô la Úc, với vị thế mua kỷ lục, đang đặt cược mạnh vào câu chuyện RBA khác biệt với phần còn lại của thế giới. Câu hỏi là liệu Australia có đủ sức đề kháng trước sóng gió toàn cầu để biện hộ cho vị thế đó hay không, và báo cáo CPI tháng 5 cùng quyết định của RBA tháng 6 sẽ là phép thử thực sự.

Để tự trang bị kiến thức trước khi tham gia thị trường forex, đặc biệt trong môi trường biến động cao như hiện tại, việc tra cứu uy tín và chất lượng của sàn giao dịch là bước không thể bỏ qua. Công cụ kiểm tra và xếp hạng sàn môi giới tại WikiFX cung cấp cơ sở dữ liệu hơn 70.000 sàn giao dịch toàn cầu, giúp nhà đầu tư đưa ra lựa chọn có căn cứ.

Nguồn tham khảo

- U.S. Commodity Futures Trading Commission (CFTC), Commitments of Traders Report, phiên kết thúc 12/5/2026, công bố 15/5/2026.

- U.S. Bureau of Labor Statistics (BLS), Consumer Price Index News Release, April 2026, công bố 12/5/2026.

- U.S. Bureau of Labor Statistics (BLS), Producer Price Index News Release, April 2026, công bố 13/5/2026.

- BNN Bloomberg / Associated Press, “U.S. producer prices shot up 6%”, 13/5/2026.

- Piedmont Crescent Capital, “April Inflation Reports Top Expectations”, Mark Vitner, 14/5/2026.

- Bloomberg / Financial Post, “Japan Yields Rise to Record Highs on Global Inflation Fears”, 15/5/2026.

- Bloomberg, “Japan's Super-Long Bond Yields Rise as War Fuels Inflation Fears”, Mia Glass, 30/3/2026.

- Bloomberg, “Japan's 30-Year Bond Auction Sees Demand Top 12-Month Average on Higher Yields”, John Cheng, 14/5/2026.

- Nikkei Asian Review, “Japan long-term bond yields hit record highs amid fiscal concerns”, 18/5/2026.

- Mainichi Daily News, “Tokyo stocks, bonds, yen slump as high oil prices fuel inflation concerns”, 18/5/2026.

- Japan Today / Kyodo, “Japan government considers supplementary budget for FY2026 to ease oil price impact”, 14/5/2026.

- The Japan Times, “Takaichi calls for extra budget amid Middle East shock”, 18/5/2026.

- News.az, “Japan eyes extra budget as oil prices strain economy”, 18/5/2026.

- Market Screener, “Rate hike looms in Japan amid US pressure”, 17/5/2026.

- Robin J. Brooks, “Fiscal Distress in Japan”, Substack, 29/4/2026.

- Trinh Nguyen, Senior Economist, Natixis, nhận định trích dẫn trong Financial Post, 15/5/2026.

- Rinto Maruyama, Senior FX & Rates Strategist, SMBC Nikko Securities, nhận định trích dẫn trong Financial Post, 15/5/2026.

- Benzinga, “G7 Finance Ministers To Meet In Paris As Bond Yields Surge Globally, Iran War Sends Oil Above $109”, 17/5/2026.

- MT Newswires, “Japanese Shares Fall as Oil Prices Climb on US-Iran Deadlock”, 18/5/2026.

- NHK WORLD RADIO JAPAN, “English News at 18:00 (JST), May 15”, 15/5/2026.

- GO Markets, “RBA hikes, BOJ holds: AUD/JPY carry trade risks”, 13/5/2026.

Xem thêm

Điểm danh 3 sàn Forex lừa đảo mới nhất tuần 10/05-16/05 - WikiFX cảnh báo

Cảnh báo 3 sàn Forex WEEX, NOZAX, TRADE.COM tuần 10/05-16/05 với hàng loạt tố cáo rút tiền khó khăn, thao túng giao dịch. WikiFX phân tích chi tiết & lưu ý rủi ro cao cho nhà đầu tư mới.

Phân tích kỹ thuật vs Phân tích cơ bản: Nên dùng cái nào trong Trading 2026

Phân tích kỹ thuật và phân tích cơ bản - đâu là chìa khóa thực sự để chinh phục thị trường Forex đầy biến động năm 2026? WikiFX sẽ giải mã chi tiết hai trường phái này, hé lộ cách các nhà giao dịch hàng đầu kết hợp chúng để tạo ra lợi thế vượt trội. Khám phá ngay phương pháp luận giúp bạn thoát khỏi nhóm 74-89% nhà đầu tư thua lỗ.

Trái phiếu toàn cầu vỡ trận: G7 họp khẩn khi lợi suất 30 năm Mỹ chạm 5,12% lần đầu kể từ năm 2007

Lợi suất trái phiếu Mỹ 30 năm vọt lên 5,12%, Nhật và Anh lập kỷ lục nhiều thập kỷ, G7 họp khẩn tại Paris 18-19/5/2026 giữa nguy cơ mất kiểm soát lãi suất, đòn bẩy hệ thống và rủi ro vỡ thị trường trái phiếu toàn cầu.

Tin tức tổng hợp 18/05/2026: Dầu vượt 111 USD, lợi suất toàn cầu bật tăng

Bài viết tổng hợp diễn biến mới nhất ngày 18/05/2026 về căng thẳng Mỹ, Iran và Hormuz, giá dầu vượt 111 USD, lợi suất trái phiếu toàn cầu tăng mạnh, kinh tế Trung Quốc chậm lại, chứng khoán châu Á lao dốc và áp lực mới lên Fed, BoE, BOJ.

Broker WikiFX

FXTM

ATFX

XM

FXCM

ACCM

EC markets

FXTM

ATFX

XM

FXCM

ACCM

EC markets

Broker WikiFX

FXTM

ATFX

XM

FXCM

ACCM

EC markets

FXTM

ATFX

XM

FXCM

ACCM

EC markets

Tin hot

Nhân Dân tệ ở mức cao nhất 3 năm, thặng dư thương mại vẫn phình to: Bắc Kinh đang thực sự muốn gì?

WikiFXPhân tích kỹ thuật vs Phân tích cơ bản: Nên dùng cái nào trong Trading 2026

WikiFXTrái phiếu toàn cầu vỡ trận: G7 họp khẩn khi lợi suất 30 năm Mỹ chạm 5,12% lần đầu kể từ năm 2007

WikiFXĐồng USD giảm nhẹ khi căng thẳng Mỹ - Iran tạm lắng, Yên Nhật đi ngang sau dữ liệu GDP

WikiFXVì sao mối tương quan truyền thống "dầu tăng USD giảm" đã biến mất?

WikiFXTin tức thị trường Forex ngày 18/05/2026: Đơn vị Prop Trading của IC Markets chính thức hoạt động

WikiFXĐiểm danh 3 sàn Forex lừa đảo mới nhất tuần 10/05-16/05 - WikiFX cảnh báo

WikiFXKOSPI tăng 78% rồi lập tức bốc hơi 300 tỷ USD trong 97 phút: Điều gì đang thực sự xảy ra ở Hàn Quốc?

WikiFXBáo cáo COT ngày 15/05/2026: Dòng tiền lớn đang tính gì với Yên và USD?

WikiFXTin tức tổng hợp 18/05/2026: Dầu vượt 111 USD, lợi suất toàn cầu bật tăng

WikiFXTính tỷ giá hối đoái