Vì sao Mỹ có 13,5 triệu thùng dầu/ngày nhưng vẫn bất lực trước giá xăng 4,50 USD?

Lời nói đầu:Mỹ sản xuất dầu kỷ lục nhưng giá xăng vượt 4,50 USD/gallon vì chiến tranh Iran. Phân tích chuyên sâu: tại sao năng lượng dồi dào vẫn không bảo vệ được ví tiền người dân, và dòng tiền toàn cầu đang chảy về đâu.

Tại sao một quốc gia sản xuất hơn 13,5 triệu thùng dầu mỗi ngày, đứng đầu thế giới về sản lượng, lại không thể tự bảo vệ người dân khỏi cú sốc giá xăng? Đây là câu hỏi mà hàng triệu người Mỹ đang đặt ra khi bơm xăng vào xe, và câu trả lời không đơn giản như bất kỳ chính khách nào muốn thừa nhận.

Phần 1: Con số “xuất siêu năng lượng” đang che giấu điều gì?

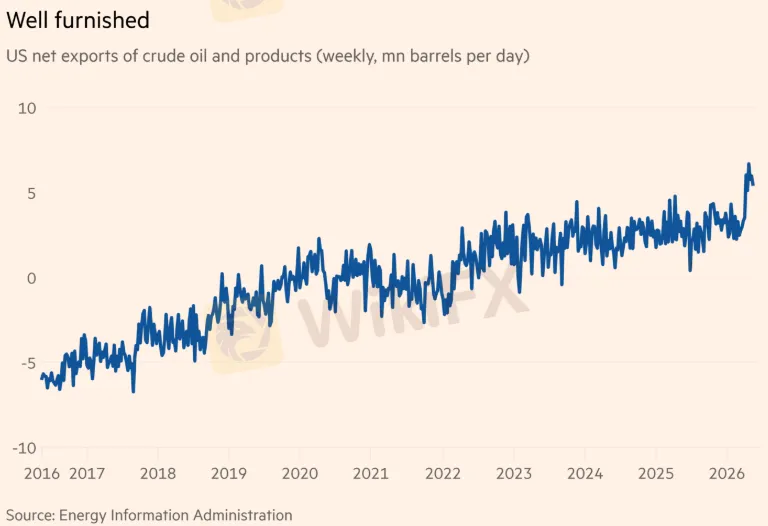

Năm 2025, Mỹ xuất khẩu tổng cộng khoảng 11 triệu thùng dầu và sản phẩm liên quan mỗi ngày trong khi chỉ nhập khẩu khoảng 8 triệu thùng. Nhìn vào con số tổng hợp đó, kết luận tự nhiên là Mỹ đang xuất siêu năng lượng và do đó được bảo vệ khỏi các cú sốc toàn cầu. Đây là ảo giác thống kê nguy hiểm nhất trong lĩnh vực năng lượng hiện đại.

Phần lớn trong cái “thặng dư” 3 triệu thùng/ngày đó là các sản phẩm được gọi là NGL, tức natural gas liquids, bao gồm ethane, propane và butane. Đây là những phụ phẩm lỏng từ quá trình khai thác khí tự nhiên, có giá trị cao trong ngành hóa dầu toàn cầu nhưng tuyệt đối không thể đưa vào tháp lọc để sản xuất xăng, diesel hay nhiên liệu máy bay.

Theo số liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA) tháng 3/2026, xuất khẩu NGL của Mỹ trong năm 2025 đạt mức kỷ lục 3,1 triệu thùng/ngày, trong đó riêng propane chiếm 1,8 triệu thùng/ngày và ethane 579.000 thùng/ngày. Con số ấn tượng, nhưng về mặt giải quyết bài toán giá xăng nội địa, chúng bằng không.

Nguồn: Financial Times, EIA

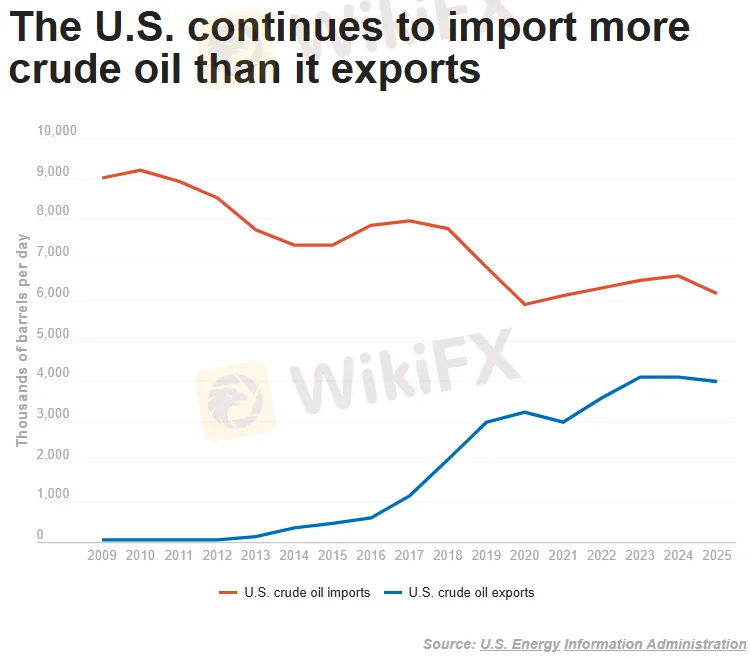

Khi tách riêng dầu thô khỏi NGL, bức tranh đảo chiều hoàn toàn. Theo dữ liệu được PolitiFact xác nhận dựa trên số liệu EIA, trong năm 2025 Mỹ nhập khẩu 6,2 triệu thùng dầu thô mỗi ngày trong khi chỉ xuất khẩu khoảng 4 triệu thùng. Thâm hụt ròng hơn 2 triệu thùng dầu thô/ngày này là sự thật nền tảng mà mọi cuộc tranh luận chính sách cần phải bắt đầu từ đó.

Nguồn: PolitiFact

Phần 2: Tại sao Mỹ vừa xuất vừa nhập khẩu dầu cùng lúc?

Để hiểu nghịch lý trên, cần nhìn vào cấu trúc vật lý của ngành dầu mỏ, một thứ mà thị trường tài chính thường bỏ qua nhưng lại quyết định mọi thứ.

Dầu thô không phải là hàng hóa đồng nhất. Ngành phân loại dầu theo hai trục: trọng lượng và hàm lượng lưu huỳnh. Dầu “ngọt nhẹ” (light sweet, API gravity cao, sulfur thấp) dễ lọc, ít tốn kém hơn và thường được định giá cao hơn trên thị trường giao ngay quốc tế. Dầu “nặng chua” (heavy sour, API gravity thấp, sulfur cao) cần thiết bị chuyên dụng phức tạp hơn để lọc nhưng thường được chiết khấu đáng kể.

Cuộc cách mạng dầu đá phiến (shale revolution) từ thập niên 2010 đã đẩy sản lượng Mỹ lên kỷ lục 13,5 triệu thùng/ngày vào 2025. Song gần như toàn bộ dầu đá phiến từ Permian, Eagle Ford hay Bakken đều thuộc loại nhẹ ngọt, trong khi phần lớn hệ thống nhà máy lọc dầu của Mỹ, được xây dựng trong thập niên 1970-1990, được tối ưu hóa cho dầu nặng chua từ Canada và vùng Vịnh Mexico.

Kết quả là một mô hình thương mại song hành: xuất khẩu dầu nhẹ ngọt sang châu Á và châu Âu nơi nó được định giá tốt hơn, đồng thời nhập khẩu dầu nặng chua từ Canada với quy mô hơn 6 triệu thùng/ngày vào năm 2025 theo số liệu từ Poynter.

Columbia University Center on Global Energy Policy trong báo cáo tháng 4/2026 nhấn mạnh thêm rằng nhiều nhà máy lọc dầu Mỹ còn thiếu cả công suất hạ nguồn để xử lý các thành phần nhẹ từ đá phiến, tức là ngay cả khi cố tình chuyển đổi nguyên liệu, chênh lệch công nghệ vẫn là rào cản không thể xóa bỏ trong ngắn hạn mà không tốn hàng tỷ đô la và nhiều năm tái cấu trúc.

Hệ quả vi mô của cấu trúc này còn đáng chú ý hơn: Mỹ là quốc gia nhập siêu xăng (gasoline) trong khi lại xuất siêu diesel, nghĩa là ngay cả trong bản thân phân khúc thành phẩm, không có sự cân bằng nào đủ để nói đây là một thị trường tự cung tự cấp hoàn toàn.

Phần 3: Cú sốc cung ứng lớn nhất lịch sử và những con số thực tế

Ngày 28/2/2026, Mỹ và Israel phát động Chiến dịch Epic Fury nhắm vào Iran. Phản ứng của Tehran là đóng cửa Eo biển Hormuz từ ngày 4/3/2026, kéo theo cuộc khủng hoảng năng lượng lớn nhất trong lịch sử thị trường dầu mỏ hiện đại.

Hormuz không chỉ là một eo biển. Đây là huyết mạch mà Nghị viện Mỹ ước tính chiếm 27% toàn bộ lượng dầu thô và sản phẩm dầu giao dịch bằng đường biển toàn cầu, tương đương khoảng 20 triệu thùng/ngày. Khi huyết mạch đó bị thắt lại, phản ứng thị trường là tức thì.

Dữ liệu ngày 22/5/2026 cho thấy WTI đang giao dịch quanh mức 96,08 USD/thùng, giảm nhẹ trong phiên ngày vì tin tức đàm phán hòa bình, nhưng vẫn cao hơn 44,72% so với 3 tháng trước và tăng 66,60% so với đầu năm. Brent đứng ở mức 102,71 USD/thùng, tăng 68,05% YTD. Giá xăng RBOB futures đã tăng tới 99,17% so với đầu năm, một con số phi thường phản ánh mức độ bóp nghẹt nguồn cung trung lưu.

Tác động lan rộng hơn nhiều so với giá dầu thô đơn thuần. IEA trong báo cáo tháng 5/2026 ghi nhận thiệt hại cung ứng tích lũy vượt 1 tỷ thùng, với hơn 14 triệu thùng/ngày bị cắt giảm so với mức trước chiến tranh từ các quốc gia vùng Vịnh. Cung toàn cầu giảm thêm 1,8 triệu thùng/ngày trong tháng 4, xuống còn 95,1 triệu thùng/ngày. EIA hiện dự báo thâm hụt cung cầu dầu toàn cầu ở mức 2,56 triệu thùng/ngày trong năm 2026, và có thể lên đến 8,43 triệu thùng/ngày trong quý 2/2026, tức là mùa hè nhu cầu cao điểm này.

Điều đáng chú ý mà ít báo cáo nhắc đến: tồn kho sản phẩm tinh luyện trung lưu (diesel, jet fuel) đang bị rút với tốc độ kỷ lục, vì phần lớn nguồn cung dầu nặng từ Trung Đông đang bị chặn. Điều này giải thích tại sao giá heating oil futures (dầu sưởi) cũng tăng 82,03% YTD, một tín hiệu thường bị bỏ qua nhưng phản ánh trực tiếp cuộc khủng hoảng nguồn cung phân khúc nặng.

Phần 4: Bài toán hấp dẫn về chính trị, thảm họa về kinh tế

Áp lực giá xăng đã kéo theo một đề xuất chính sách gây tranh cãi: cấm xuất khẩu dầu để giữ nguồn cung trong nước.

Ngày 8/5/2026, tờ Rigzone ghi nhận dân biểu Sherman đã giới thiệu dự luật “Stop Oil Exports to Lower Gas Prices Act” tại Hạ viện, đề xuất cấm xuất khẩu dầu thô, xăng và diesel cho đến khi chiến sự Mỹ-Iran chấm dứt và Hormuz hoàn toàn mở cửa trở lại. Lập luận của ông Sherman rất đơn giản: “Tại sao chúng ta lại gửi dầu ra nước ngoài trong khi người Mỹ đang bị vắt kiệt ở các trạm bơm xăng?”

Lập luận đó nghe hay, nhưng mắc phải chính cái bẫy tư duy mà chúng ta đã phân tích ở trên.

Hãy chạy bài toán kỹ thuật: nếu Mỹ dừng xuất khẩu 4 triệu thùng dầu nhẹ ngọt/ngày, dầu đó sẽ không thể vào hệ thống nhà máy lọc dầu trong nước vì không phù hợp với cấu hình thiết bị. Kết quả trước mắt là dầu đá phiến tích tụ tại các điểm lưu trữ ở vùng PADD 3 (Gulf Coast) với tốc độ chóng mặt.

Phân tích từ hfir.com ước tính kho chứa PADD 3 sẽ chạm mức tank top chỉ sau vài tuần. Khi đó, giá dầu đá phiến nội địa lao dốc, chênh lệch giá basin (basis differential) bùng nổ, và các nhà sản xuất dầu đá phiến buộc phải đóng giếng để cắt lỗ. Nghịch lý là biện pháp được thiết kế để tăng nguồn cung nội địa lại có thể làm giảm sản lượng dầu Mỹ trong dài hạn.

Third Way trong báo cáo tháng 4/2026 kết luận thẳng thắn: lệnh cấm xuất khẩu không bảo vệ người Mỹ khỏi sốc năng lượng toàn cầu và thực tế có thể đẩy giá lên cao hơn. Dù vậy, Yahoo Finance ghi nhận đây “sẽ là vấn đề định nghĩa cuộc bầu cử giữa nhiệm kỳ 2026”, vì áp lực chính trị từ cử tri trước máy bơm xăng thường mạnh hơn logic kinh tế.

Phần 5: Nước cờ Trung Quốc

Giữa tháng 5/2026, một biến số bất ngờ xuất hiện khi Tổng thống Trump bay tới Bắc Kinh gặp Chủ tịch Tập Cận Bình. Kết quả hội nghị thượng đỉnh này đã tạo ra một “layer” mới cực kỳ phức tạp cho thị trường dầu và forex.

Theo MT Newswires ngày 12/5, ba tàu chở LNG của Mỹ xuất phát từ Louisiana hướng tới cảng Thiên Tân, là những chuyến hàng LNG trực tiếp đầu tiên từ Mỹ sang Trung Quốc sau hơn 15 tháng gián đoạn vì căng thẳng thương mại. Cùng thời điểm, Trump tuyên bố với Fox News rằng Trung Quốc đã đồng ý mua dầu và LNG Mỹ, với tàu Trung Quốc sẽ đến Texas, Louisiana và Alaska. Hai bên cũng nhất trí nguyên tắc giảm thuế quan hai chiều theo đồng thuận tại hội nghị.

Song đây là tình tiết quan trọng mà thị trường đã phản ứng một cách tinh tế. Ngay sau hội nghị thượng đỉnh, vào ngày 15/5, Brent tăng mạnh 3,4% lên 109,28 USD/thùng và WTI leo 4,2% lên 105,37 USD/thùng, theo MT Newswires. Lý do là bởi: hội nghị Mỹ-Trung không mang lại tín hiệu cụ thể nào về việc Trung Quốc sẽ gây sức ép buộc Iran mở lại Hormuz.

Bắc Kinh chỉ phát biểu chung chung rằng “đối thoại và đàm phán là con đường đúng đắn”, nhưng không xác nhận bất kỳ cam kết nào với Hormuz. Thị trường đọc được hàm ý đó và bán tháo kỳ vọng, mua lại rủi ro.

Đây là một bài học quý giá về cách đọc thị trường: khi Trung Quốc mua dầu Mỹ, đó là tin tốt cho xuất khẩu dầu nhẹ ngọt Mỹ, song không giải quyết được vấn đề cốt lõi là thiếu hụt nguồn cung dầu nặng chua từ vùng Vịnh mà thế giới đang cần.

Phần 6: Fed, lãi suất và Đô la

Nhìn từ góc độ vĩ mô tiền tệ, cuộc khủng hoảng dầu mỏ đang tạo ra hai lực đẩy song song cho đồng đô la Mỹ, và cần phân tích từng cơ chế để hiểu tại sao DXY vẫn duy trì sức mạnh ở mức 99,31-99,38 tính đến ngày 22/5/2026.

Cơ chế thứ nhất là petrodollar:

Dầu mỏ được định giá và giao dịch bằng đô la, tức là mỗi thùng dầu tăng thêm đồng nghĩa với nhu cầu mua USD tăng thêm trên toàn cầu. Khi WTI tăng từ mức dưới 60 USD cuối 2025 lên đến 96-105 USD trong những tuần qua, nhu cầu thanh toán dầu bằng đô la tương ứng tăng vọt, tạo ra lực cầu cơ bản và bền vững cho đồng bạc xanh.

Cơ chế thứ hai là cấu trúc lãi suất:

Giá năng lượng cao đẩy lạm phát lên, buộc Fed phải giữ nguyên hoặc thậm chí thắt chặt chính sách thêm. Biên bản họp Fed được công bố ngày 20/5/2026 cho thấy “nhiều thành viên lo ngại về kịch bản lạm phát năng lượng kéo dài phối hợp với thuế quan có thể khiến kỳ vọng lạm phát mất neo và tạo ra mâu thuẫn lớn hơn giữa mục tiêu việc làm và lạm phát của Fed.” Điều đó có nghĩa là chính sách tiền tệ Mỹ sẽ duy trì ở mức hạn chế trong dài hơn dự kiến.

Dữ liệu yield curve xác nhận điều này: lợi suất 2Y Treasury đang ở 4,08%, tăng 17,24% trong vòng 3 tháng; lợi suất 10Y ở 4,57%, tăng 12,01% trong 3 tháng; lợi suất 30Y ở 5,10%. Đây là hình thái bear steepening của đường cong lợi suất, báo hiệu thị trường đang định giá lại cả rủi ro tăng trưởng lẫn lạm phát đồng thời.

Đặc biệt đáng chú ý, ngày 22/5/2026 chứng kiến Kevin Warsh chính thức tuyên thệ nhậm chức Chủ tịch Fed mới. ING's Chris Turner nhận định DXY có thể chạm mức 99,00-99,50, với Fed đang cân nhắc không chỉ là “trì hoãn cắt giảm lãi suất” mà thậm chí “tăng lãi suất trở lại” nếu lạm phát năng lượng không hạ nhiệt.

Phần 7: Bản đồ dòng tiền Forex

Với bức tranh vĩ mô đã rõ ràng, hãy phân tích dữ liệu forex thực tế ngày 22/5/2026 để xác định cụ thể các dịch chuyển dòng tiền.

USD: Sức mạnh kép, nhưng chứa đựng mâu thuẫn nội tại

DXY duy trì ổn định quanh 99,31-99,38. Lực đẩy từ petrodollar và lãi suất cao đang bù trừ cho lo ngại suy thoái kinh tế Mỹ từ giá năng lượng cao. Đây là trạng thái “stagflationary dollar strength”, tức là USD mạnh không phải vì tăng trưởng mạnh mà vì lạm phát mạnh, một trạng thái thiếu bền vững trong dài hạn.

USD/JPY: 159,13 và tiếp tục tăng áp lực

Theo filing SEC của Invesco CurrencyShares Japanese Yen Trust tháng 5/2026, JPY suy yếu trong Q1 vì Fed hawkish trên lạm phát năng lượng trong khi BOJ duy trì chính sách ôn hòa. Nhật Bản nhập khẩu gần như toàn bộ dầu thô và là một trong những nền kinh tế chịu tổn thất nặng nhất từ việc Hormuz đóng cửa. USD/JPY tăng 2,64% trong 3 tháng và 10,50% trong 1 năm. Dữ liệu ngày 22/5 cho thấy JPY tiếp tục chịu sức ép khi “stronger US dollar and elevated energy prices weigh on sentiment”, theo FXStreet.

USD/CAD: 1,38 và câu chuyện phức tạp của petrocurrency

Canada là nhà cung cấp dầu nặng số một cho Mỹ, và lý thuyết là CAD phải hưởng lợi từ giá dầu tăng. Tuy nhiên, USD/CAD đứng ở 1,38, tăng 1,01% trong 3 tháng, tức là CAD thực ra đang yếu đi tương đối so với USD, dù giá dầu tăng vọt.

Có 3 lý do để lý giải cho hiện tượng này: rủi ro CUSMA (hiệp định thương mại Mỹ-Canada-Mexico sắp được xem xét lại ngày 1/7/2026), thuế quan song phương chưa được giải quyết, và tác động tiêu cực của giá năng lượng cao lên chi phí sản xuất Canada. Đây là ví dụ điển hình của việc mối tương quan dầu-CAD bị bóp méo bởi các biến số địa chính trị.

EUR/USD: 1,16, giảm 1,43% trong 3 tháng

Châu Âu vừa chịu áp lực nhập khẩu năng lượng đắt đỏ, vừa phải đối mặt với đà tăng trưởng chậm. Wood Mackenzie cảnh báo về “cuộc khủng hoảng diesel và jet fuel nghiêm trọng ở châu Âu” khi nguồn cung từ vùng Vịnh bị cắt đứt. EUR yếu hơn USD là phản ứng hợp lý.

Đồng tiền các thị trường mới nổi phụ thuộc dầu nhập khẩu: Vùng bị ảnh hưởng nặng nhất

Dữ liệu hiển thị rõ thiệt hại: USD/INR (rupee Ấn Độ) tăng 5,51% trong 3 tháng và 11,32% trong 1 năm; USD/IDR (rupiah Indonesia) tăng 4,93% trong 3 tháng và 8,50% trong 1 năm; USD/PHP (peso Philippines) tăng 5,98% trong 3 tháng; USD/KRW (won Hàn Quốc) tăng 4,84% trong 3 tháng.

Đây đều là các nền kinh tế nhập khẩu dầu lớn đang chịu cú đánh kép: hóa đơn nhập khẩu tăng mạnh và đồng tiền mất giá khiến áp lực lạm phát càng thêm trầm trọng. ETF theo dõi Indonesia (EIDO) đã mất 29,76% YTD, mức giảm lớn nhất trong nhóm thị trường mới nổi theo dữ liệu Bigdata.

AUD/USD: 0,71, tăng 6,90% YTD

Australia là nước xuất khẩu năng lượng (LNG, than) nên hưởng lợi từ giá năng lượng cao, dù tác động không mạnh bằng NOK hay CAD.

Phần 8: Thị trường cổ phiếu đang kể chuyện gì?

Dữ liệu sector equity ngày 22/5/2026 bổ sung thêm một lớp xác nhận quan trọng. Nhóm năng lượng (XLE) đứng đầu bảng tổng sắp với mức tăng 32,89% YTD và 45,38% trong 1 năm, bỏ xa S&P 500 ở mức 9,44% YTD. Đây là dấu hiệu rõ ràng nhất của việc thị trường đang định giá lại premium năng lượng như một thay đổi cấu trúc, không phải cú sốc tạm thời.

Ngược lại, nhóm tài chính (XLF) giảm 4,98% YTD, phản ánh lo ngại về tín dụng tiêu dùng khi giá xăng ăn mòn thu nhập khả dụng của hộ gia đình. Nhóm consumer staples (XLP) tăng 9,26% YTD, thể hiện tâm lý phòng thủ của nhà đầu tư. Nhóm technology (XLK) tăng mạnh 25,87% YTD nhưng đây phần lớn được dẫn dắt bởi câu chuyện AI và thỏa thuận chip với Trung Quốc tại thượng đỉnh Trump-Tập, không liên quan trực tiếp đến dầu.

Trên thị trường bond, hình ảnh bear steepener tiếp tục được xác nhận: TLT (20Y+ Treasury ETF) giảm 5,45% trong 3 tháng, TIPS tương đối ổn định hơn với mức giảm 0,80% trong 3 tháng, cho thấy kỳ vọng lạm phát thực đang bền vững hơn là giảm. High Yield Corp (HYG) giảm 1,31% trong 3 tháng, phản ánh lo ngại về chi phí năng lượng ăn vào margin của doanh nghiệp vừa và nhỏ.

Phần 9: Rủi ro khoáng sản chiến lược và bàn cờ địa kinh tế

Bất kỳ hành động nào về xuất khẩu dầu của Mỹ cũng phải được đặt trong bối cảnh bàn cờ địa kinh tế rộng lớn hơn, đặc biệt là rủi ro trả đũa ở mảng khoáng sản chiến lược, vốn là điểm yếu thực sự của Mỹ.

Canada đã xuất khẩu 29,8 tỷ USD khoáng sản chiến lược sang Mỹ chỉ riêng năm 2023. Thủ tướng Mark Carney, trong phỏng vấn đầu tháng 5/2026 với Canadian Press, tuyên bố Canada sẽ không dùng năng lượng hay khoáng sản chiến lược như “đòn bẩy” đàm phán, nhưng đồng thời đặt câu hỏi thẳng thắn về việc liệu tích hợp sâu hơn với Mỹ có còn là lợi ích quốc gia của Canada hay không, khi đối tác đó đang xem nguồn tài nguyên của Canada là “leverage” cho mình.

Trung Quốc, trong khi đó, đã thiết lập kiểm soát xuất khẩu đối với 5 khoáng sản gồm bismuth, indium, molybdenum, tungsten và tellurium từ đầu 2025 như đòn đáp trả thuế quan, theo Reuters Events. Đây là những khoáng sản thiết yếu cho ngành quốc phòng, năng lượng sạch và bán dẫn của Mỹ.

Bất kỳ leo thang nào trong chính sách xuất khẩu dầu của Mỹ đều có nguy cơ mở rộng mặt trận sang cuộc chiến khoáng sản, là nơi Mỹ thực sự dễ bị tổn thương hơn rất nhiều.

Phần 10: Hormuz, hòa bình và tại sao giá dầu không trở về bình thường ngay cả khi chiến tranh kết thúc

Thị trường dầu hiện tại đang định giá một số kịch bản đan xen nhau, và sự không chắc chắn chính là yếu tố giá trị nhất mà các nhà giao dịch forex cần theo dõi.

Theo FXStreet ngày 22/5/2026, WTI đang dao động dưới 98 USD vì hy vọng về tiến trình đàm phán hòa bình do Pakistan làm trung gian, với một bản ghi nhớ 14 điểm đang được thảo luận. Song thị trường duy trì mức độ hoài nghi đáng kể.

Iran và Oman đang đàm phán về việc áp dụng một “chi phí vĩnh viễn” trên tuyến vận chuyển qua Hormuz, theo New York Times. CEO của công ty dầu nhà nước UAE, được The Fly trích dẫn, tuyên bố rằng “giao thông vận tải sẽ không trở lại bình thường cho đến năm sau, ngay cả khi chiến tranh kết thúc vào ngày mai.” Điều này có nghĩa là ngay cả trong kịch bản lạc quan nhất, cú sốc cung ứng sẽ dài hơn và phức tạp hơn rất nhiều so với một lệnh ngừng bắn đơn thuần.

Từ góc độ phân tích định lượng, EIA dự báo thâm hụt cung cầu dầu toàn cầu có thể leo lên 8,43 triệu thùng/ngày trong Q2/2026 trước khi Hormuz dần mở cửa từ Q3/2026 như IEA giả định. Ngay cả với giả định đó, thị trường vẫn thâm hụt đến hết Q4/2026, tức là nền giá dầu cao hơn mức trước xung đột sẽ duy trì trong phần lớn năm.

Đối với thị trường forex, điều này có nghĩa là:

Kịch bản hòa bình sớm (xác suất thấp, 20-25%): Hormuz mở, dầu giảm mạnh, áp lực lạm phát giảm, Fed có thể cắt giảm lãi suất cuối 2026, DXY suy yếu, JPY/EUR phục hồi, USD/CAD giảm.

Kịch bản kéo dài hiện tại (xác suất cao nhất, 50-55%): Hormuz đóng một phần, đàm phán kéo dài, dầu dao động 90-110 USD/thùng, Fed giữ nguyên hoặc tăng nhẹ lãi suất, DXY duy trì sức mạnh trên 98, các đồng tiền nhập khẩu dầu tiếp tục chịu áp lực.

Kịch bản leo thang (xác suất tail risk, 25-30%): Xung đột mở rộng, Hormuz bị phong tỏa lâu dài, giá dầu vượt 120 USD/thùng, JPMorgan từng cảnh báo ngưỡng 5 USD/gallon xăng có thể đạt được. Trong kịch bản này, risk-off sẽ kéo USD, JPY và CHF tăng mạnh trong khi tất cả đồng tiền mới nổi nhập khẩu dầu chịu áp lực nghiêm trọng.

Câu hỏi thường gặp

Tại sao Mỹ sản xuất nhiều dầu nhưng giá xăng vẫn cao?

Vì dầu Mỹ sản xuất (nhẹ ngọt từ đá phiến) không khớp với cấu hình kỹ thuật của nhiều nhà máy lọc dầu trong nước, và vì giá xăng bán lẻ được xác định bởi giá dầu thô trên thị trường toàn cầu. Khi Eo biển Hormuz đóng cửa và 27% giao thương dầu biển bị cắt đứt, không quốc gia nào được miễn trừ.

DXY (đô la Mỹ) có tiếp tục mạnh không?

Trong ngắn hạn, hai cơ chế hỗ trợ USD là petrodollar demand và lãi suất cao vẫn còn nguyên. DXY đang ở vùng 99,31-99,38 (22/5/2026). Rủi ro chính cho USD là nếu chiến tranh kết thúc đột ngột, dầu giảm mạnh và Fed chuyển sang cắt giảm lãi suất, DXY có thể suy yếu nhanh.

Đồng tiền nào đang hưởng lợi và thua thiệt nhất?

Hưởng lợi: NOK (Na Uy xuất khẩu dầu), AUD (năng lượng và khoáng sản), một phần USD. Thua thiệt nặng: JPY (nhập khẩu dầu 100%), IDR (rupiah Indonesia), INR (rupee Ấn Độ), EUR trong trung hạn.

Lệnh cấm xuất khẩu dầu có thực sự làm giảm giá xăng ở Mỹ không?

Không, theo phân tích của Columbia CGEP và Third Way. Dầu xuất khẩu là loại dầu nhẹ mà nhà máy lọc Mỹ không xử lý được, nên cấm xuất khẩu sẽ làm ứ đọng dầu đá phiến, không tăng được xăng bán ra và có thể dẫn đến sản xuất đá phiến sụt giảm.

Thỏa thuận Mỹ-Trung mua dầu có ảnh hưởng thế nào đến thị trường?

Trung Quốc đã đồng ý mua dầu và LNG Mỹ sau thượng đỉnh Trump-Tập tháng 5/2026. Điều này hỗ trợ thị trường dầu nhẹ ngọt Mỹ nhưng không giải quyết vấn đề thiếu hụt dầu nặng chua toàn cầu từ Hormuz. Tác động net với giá dầu là trung tính đến nhẹ tích cực.

Nhìn xa hơn những con số

Cuộc khủng hoảng Hormuz 2026 là cú trắc nghiệm lớn nhất cho học thuyết “độc lập năng lượng” Mỹ trong vòng 40 năm qua. Kết quả cho đến nay cho thấy: sản lượng dầu kỷ lục không bảo vệ được người tiêu dùng khỏi giá xăng toàn cầu, bởi vì thị trường dầu là một hệ thống phức hợp kết nối chặt chẽ giữa chất lượng dầu, cấu hình nhà máy lọc, địa lý chuỗi cung ứng và tâm lý rủi ro địa chính trị.

Với nhà giao dịch forex, bài học này có nghĩa thực tiễn: theo dõi WTI và Brent chỉ là bề nổi. Cần quan sát đồng thời đường cong lợi suất Mỹ (đặc biệt là chênh lệch 2Y-10Y), tuyên bố của Fed về đánh đổi lạm phát-tăng trưởng, tiến độ đàm phán Hormuz qua kênh Pakistan, tình hình kho chứa dầu toàn cầu hàng tuần, và diễn biến CUSMA tháng 7/2026 có thể định hình lại quan hệ năng lượng Mỹ-Canada.

Những biến số này sẽ quyết định dòng tiền thực sự chảy về đâu, và từ đó mới xác định được đồng tiền nào sẽ là nơi trú ẩn, đồng tiền nào sẽ là đích ngắm trong những tháng tới. Nhà đầu tư và người giao dịch muốn tra cứu và đánh giá các sàn môi giới đang tham gia vào các thị trường liên quan có thể tham khảo thêm thông tin minh bạch, độc lập trên WikiFX.

Nguồn tham khảo

- Energy Information Administration (EIA). “Natural gas plant liquids exports reached record highs in 2025.” Published March 30, 2026.

- IEA. “Oil Market Report, May 2026.” Published May 2026.

- Columbia University Center on Global Energy Policy (CGEP). “Why Restricting US Oil Exports Would Backfire.” Published April 16, 2026.

- Third Way. “Why Banning Oil or Gas Exports Would Be a Bad Idea.” Published April 3, 2026.

- PolitiFact. “Is the US a net exporter of oil? And does that matter for Iran war crude oil price spikes?” Published March 13, 2026.

- Poynter. “The US exports oil, but that won't shield Americans from higher gas prices.” Published March 16, 2026.

- FactCheck.org. “What Will Happen To Gasoline Prices When the Iran War Ends?” Published May 2026.

- Congressional Research Service. “Iran Conflict and the Strait of Hormuz: Impacts on Oil, Gas, and Other Commodities.” Published March 11, 2026.

- FXStreet News. “WTI Oil steadies below $98.00 amid mild hopes of an US-Iran peace deal.” Published May 22, 2026.

- MT Newswires. “Market Chatter: US LNG Cargoes Sail to China for 1st Direct Deliveries Since February 2025.” Published May 12, 2026.

- MT Newswires. “Oil Rises as US-Iran Deal Uncertainty Persists Following Trump-Xi Summit.” Published May 15, 2026.

- The Fly. “Several Fed members see possible 2026 rate cuts if war ends soon, minutes show.” Published May 20, 2026.

- CNN. “Kevin Warsh sworn in as Fed chair at pivotal moment for US economy.” Published May 22, 2026.

- Rigzone. “Bill Seeks Moratorium on US Oil Exports.” Published May 8, 2026.

- FXStreet News. “USD: Softer tone as Fed seen delaying cuts - MUFG.” Published May 7, 2026.

- FXStreet News. “USD: Fed pricing supports DXY recovery - ING.” Published May 5, 2026.

- Invesco CurrencyShares Japanese Yen Trust. Form 10-Q for Q1 FY2026. Filed May 7, 2026.

- BNN Bloomberg. “Canada won't 'leverage' energy, critical minerals in trade talks: PM.” Published May 1, 2026.

- Reuters Events. “Trump strategy threatens critical mineral supplies for clean power.”

- hfir.com. “US Crude Export Ban: What Are The Implications And What Are The Trades?” Published March 19, 2026.

Xem thêm

Đánh giá sàn Forex SuperFin 2026: Có an toàn không? - WikiFX Review

Đánh giá sàn Forex SuperFin 2026: Có an toàn không? WikiFX Review chi tiết về giấy phép, nền tảng MT4, tài khoản giao dịch, công cụ hỗ trợ và rủi ro cần biết trước khi tìm hiểu thêm. Thông tin cập nhật năm 2026.

Tin tức tổng hợp 26/05/2026: Mỹ tiếp tục tấn công Iran, thị trường đảo chiều

Tổng hợp tin nóng ngày 25 đến 26/5/2026 về Iran, eo biển Hormuz, dầu, vàng, USD, BOJ, ECB, RBNZ, BOK, ASX, Samsung, CPEC và các tín hiệu vĩ mô toàn cầu.

Giá vàng hôm nay 26/5: SJC mất nửa triệu đồng mỗi lượng, rơi xuống vùng thấp nhất năm 2026

Giá vàng hôm nay 26/5/2026, SJC và DOJI cùng giảm 500.000 đồng/lượng, xuống 158,5 – 161,5 triệu đồng/lượng. Vàng thế giới về 4.530,7 USD/oz. Sau đỉnh 191 triệu đồng hồi tháng 3, mỗi lượng vàng đã bốc hơi 30 triệu đồng, xuống thấp nhất từ đầu năm.

Điểm danh 3 sàn Forex lừa đảo mới nhất tuần 17-23/05/2026 - WikiFX cảnh báo

WikiFX cảnh báo 3 sàn Forex XTrend, TopFX, Maxpro365 nhận nhiều khiếu nại rút tiền bị chặn, tài khoản đóng băng trong tuần 17/05-23/05. Phân tích chi tiết dấu hiệu rủi ro và cách tra cứu thông tin sàn môi giới an toàn.

Broker WikiFX

FXTM

XM

FXCM

AVATRADE

Ultima

FOREX.com

FXTM

XM

FXCM

AVATRADE

Ultima

FOREX.com

Broker WikiFX

FXTM

XM

FXCM

AVATRADE

Ultima

FOREX.com

FXTM

XM

FXCM

AVATRADE

Ultima

FOREX.com

Tin hot

Vì sao châu Âu "kém năng suất" nhưng Euro đã tăng 17% trong một năm?

WikiFXTin tức thị trường Forex ngày 25/05/2026: CMC Markets mở rộng lựa chọn giao dịch cho nhà đầu tư

WikiFXĐồng USD đồng loạt suy yếu trước triển vọng mở lại eo biển Hormuz

WikiFXVì sao Mỹ có 13,5 triệu thùng dầu/ngày nhưng vẫn bất lực trước giá xăng 4,50 USD?

WikiFXTin tức tổng hợp 25/05/2026: Mỹ-Iran tiến gần thỏa thuận, dầu Brent rơi hơn 5%, đồng USD suy yếu

WikiFXTin tức tổng hợp 26/05/2026: Mỹ tiếp tục tấn công Iran, thị trường đảo chiều

WikiFXThị trường đang tin vào điều gì khi Hormuz sắp mở lại?

WikiFXCách sử dụng Tâm lý thị trường trong giao dịch Forex (2026)

WikiFXHiểu về Carry Trade: Cách chênh lệch lãi suất định hình xu hướng tiền tệ

WikiFXĐánh giá AssetsFX 2026: Hoạt động không phép và hàng loạt khiếu nại, nhà môi giới này có uy tín không?

WikiFXTính tỷ giá hối đoái