Mỹ từ chối gia hạn USMCA: Vì sao CAD vỡ vụn còn MXN thì không?

Lời nói đầu:Mỹ chính thức không gia hạn USMCA ngày 1/7/2026. Phân tích chuyên sâu lý do các dự báo tăng giá CAD của phố Wall đang sai, và dòng tiền thực sự đang chảy về đâu.

Trong suốt sáu tháng đầu năm 2026, gần như toàn bộ các bàn giao dịch ngoại hối lớn tại phố Wall và Bay Street đều đặt cược theo cùng một hướng, rằng đô la Canada sẽ mạnh lên đáng kể trong nửa cuối năm, kéo USD/CAD về vùng 1,34 vào cuối năm nay và thấp hơn nữa vào năm sau. Nhưng ván cược đó giờ đây đang vỡ vụn ngay trước mắt.

Tính đến cuối tháng 6, cặp tiền này không những không giảm về 1,34 như kỳ vọng mà còn đang treo lơ lửng sát đỉnh 52 tuần quanh 1,42, cao hơn hẳn vùng kháng cự 1,3932 mà chính các bàn chiến lược từng xem là ranh giới quan trọng cần theo dõi.

Điều đáng nói là nguyên nhân chính không nằm ở USMCA như nhiều người vẫn nghĩ, mà nằm ở một biến số mà rất ít mô hình dự báo hồi đầu năm tính đến đủ trọng số: Cục Dự trữ Liên bang, dưới sự điều hành của tân Chủ tịch Kevin Warsh, đã không hề cắt giảm lãi suất như phần lớn thị trường kỳ vọng, mà ngược lại còn nghiêng về khả năng tăng thêm.

Đúng vào thời điểm sai lệch dự báo này bộc lộ rõ nhất, Washington lại chọn ngày 1 tháng 7, đúng thời hạn rà soát bắt buộc theo quy định của chính USMCA, để chính thức không xác nhận ý định gia hạn hiệp định thương mại trị giá hơn một nghìn rưỡi tỷ đô la mỗi năm giữa ba nước Bắc Mỹ.

Hai luồng rủi ro, một đến từ chính sách tiền tệ và một đến từ chính sách thương mại, đang cộng hưởng vào đúng cùng một thời điểm trên cùng hai đồng tiền.

Câu hỏi không đơn thuần là USMCA sẽ đi về đâu, mà là làm sao để tách bạch được bao nhiêu phần trăm biến động của CAD và MXN thực sự đến từ rủi ro thương mại, bao nhiêu phần trăm đến từ chênh lệch lãi suất, và quan trọng hơn cả, điều gì sẽ xảy ra nếu cả hai luồng rủi ro này cùng lúc xấu đi trong nửa cuối năm.

Cỗ máy đếm ngược mười năm vận hành như thế nào

USMCA, phía Canada gọi là CUSMA, có hiệu lực từ ngày 1 tháng 7 năm 2020 để thay thế NAFTA đã tồn tại suốt ba thập kỷ. Điểm khác biệt cốt lõi so với người tiền nhiệm nằm ở sunset clause, điều khoản hoàng hôn được cài đặt ngay trong văn bản gốc theo yêu cầu của chính quyền Trump nhiệm kỳ đầu.

Cứ sau sáu năm, ba nước bắt buộc phải tiến hành một cuộc rà soát chung theo Điều 34.7 để quyết định gia hạn hiệp định thêm mười sáu năm hay không, và ngày 1 tháng 7 năm 2026 chính là cột mốc rà soát bắt buộc đầu tiên đó.

Điều cần làm rõ ngay là việc Washington không xác nhận gia hạn không đồng nghĩa với việc hiệp định chấm dứt hiệu lực từ ngày mai. Nếu ba bên không đạt đồng thuận, USMCA sẽ bước vào chu kỳ rà soát hàng năm kéo dài đến tận ngày 1 tháng 7 năm 2036, tách biệt hoàn toàn với điều khoản chấm dứt đơn phương cho phép bất kỳ nước nào kích hoạt việc rút khỏi hiệp định trong vòng sáu tháng, con bài mà Trump từng úp mở nhắc đến vào đầu tháng 12 năm 2025 và một lần nữa trong chuyến thăm Detroit gần đây mà chưa thực sự sử dụng.

Đội ngũ chiến lược gia của RBC Capital Markets, trong báo cáo Currency Report Card công bố giữa tháng 4, đã đóng khung tiến trình này thành ba kịch bản rõ ràng: kịch bản tốt nhất là tác động lên CAD chỉ ở mức giới hạn, kịch bản trung tính là các cuộc đàm phán kéo dài nhưng không đổ vỡ, và kịch bản xấu nhất là Mỹ chính thức kích hoạt thông báo rút khỏi hiệp định trong sáu tháng, một kết quả mà chính RBC gọi thẳng là “CAD-negative”.

Trước thềm cuộc họp, Mexico và Canada đều đã công khai lập trường.

Tổng thống Mexico Claudia Sheinbaum cho biết bà đã ký một lá thư kêu gọi gia hạn hiệp định thêm mười sáu năm, trấn an dư luận rằng một lập trường trái chiều từ Mỹ không đồng nghĩa hiệp định kết thúc ngay lập tức.

Đại diện Thương mại Mỹ Jamieson Greer, trong một phát biểu ngày 7 tháng 4, thừa nhận thẳng thắn rằng “chúng tôi có lẽ sẽ không thể giải quyết hết mọi vấn đề trước ngày 1 tháng 7, nhưng tôi nghĩ chúng ta đang đi đúng hướng để giải quyết được nhiều vấn đề trong số đó”.

Với riêng Canada, danh sách bất đồng mà phía Mỹ liệt kê khá cụ thể và mang tính kỹ thuật cao, bao gồm khả năng tiếp cận thị trường sữa, Đạo luật Phát trực tuyến Trực tuyến của Canada, các lệnh cấm cấp tỉnh liên quan đến phân phối rượu Mỹ, chính sách mua sắm công tại Ontario, Quebec và British Columbia, thủ tục đăng ký hải quan phức tạp, và cách Alberta đối xử với các nhà phân phối điện của Montana.

Đến cuối tháng 6, Societe Generale ghi nhận vòng đàm phán thứ hai giữa Mỹ và Mexico đã hoàn tất, bao trùm các lĩnh vực nông nghiệp, lao động, môi trường, quy tắc xuất xứ, ô tô, thép và nhôm, với nhận định rằng “tiến triển đang diễn ra ổn định, nhưng rủi ro chính trị, chủ yếu đến từ phía Mỹ, vẫn đang treo lơ lửng trên một thỏa thuận trước hạn chót ngày 1 tháng 7”.

Cuộc phân kỳ chính sách tiền tệ đang lấn át câu chuyện thương mại

Đây chính là mắt xích quan trọng nhất về thương mại, và cũng là lý do vì sao các dự báo CAD tăng giá của phố Wall hồi đầu năm lại sai lệch nghiêm trọng đến vậy.

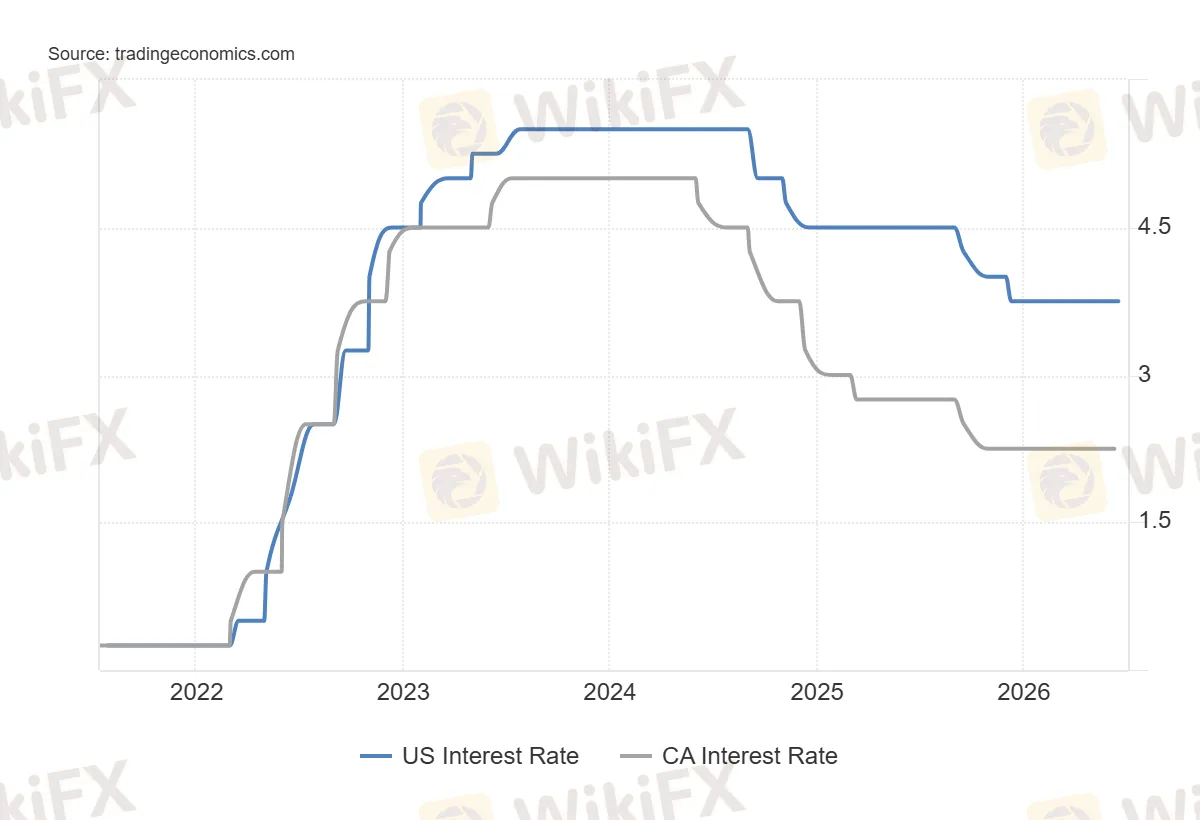

Toàn bộ những dự báo USD/CAD giảm về 1,34 hay thấp hơn của RBC, cùng quan điểm chiến lược dài hạn của State Street, đều được xây dựng trên một giả định nền tảng chung, rằng Ngân hàng Trung ương Canada sẽ chuyển sang tăng lãi suất trong khi Cục Dự trữ Liên bang sẽ giữ nguyên hoặc cắt giảm, qua đó thu hẹp dần khoảng cách lãi suất đang bất lợi cho đồng loonie.

Thực tế diễn ra lại hoàn toàn ngược lại. Ngân hàng Trung ương Canada đã giữ nguyên lãi suất điều hành ở mức 2,25% trong cuộc họp ngày 10 tháng 6 năm 2026, mức đã được duy trì liên tục kể từ tháng 10 năm 2025, với Thống đốc Tiff Macklem nhấn mạnh rằng hoạt động kinh tế của Canada vẫn còn yếu và bất định về chính sách thương mại Mỹ vẫn đang tồn tại.

Biên bản họp của Hội đồng Thống đốc thậm chí còn để ngỏ khả năng phải cắt giảm thêm lãi suất nếu Mỹ áp thêm các hạn chế thương mại mới, một kịch bản hoàn toàn trái ngược với giả định tăng lãi suất mà các mô hình dự báo CAD hồi đầu năm dựa vào.

Trong khi đó, Cục Dự trữ Liên bang lại giữ nguyên biên độ lãi suất 3,50% đến 3,75% trong cuộc họp ngày 17 tháng 6, cuộc họp đầu tiên dưới sự điều hành của tân Chủ tịch Kevin Warsh, với lập trường được thị trường diễn giải là diều hâu hơn kỳ vọng do lạm phát tiêu dùng tăng lên 4,2% vì cú sốc năng lượng từ xung đột Iran.

Nguồn: Trading Economics

Ghép hai mảnh dữ liệu này lại, chênh lệch lãi suất chính sách giữa Mỹ và Canada hiện đang ở mức khoảng 137 điểm cơ bản nghiêng về phía đô la Mỹ, một khoảng cách không những không thu hẹp như kỳ vọng của giới phân tích hồi đầu năm mà còn đang có nguy cơ nới rộng thêm nếu Fed thực sự tăng lãi suất vào tháng 10 như một bộ phận thị trường đang định giá.

Đây chính xác là cơ chế truyền dẫn khiến USD/CAD bứt phá vượt xa mọi vùng kháng cự kỹ thuật mà các bàn chiến lược từng vẽ ra, bởi lẽ toàn bộ khung dự báo của họ được xây trên một kịch bản BoC tăng, Fed giảm, chứ không phải kịch bản ngược lại đang thực sự xảy ra.

Nguồn: Trading Economics

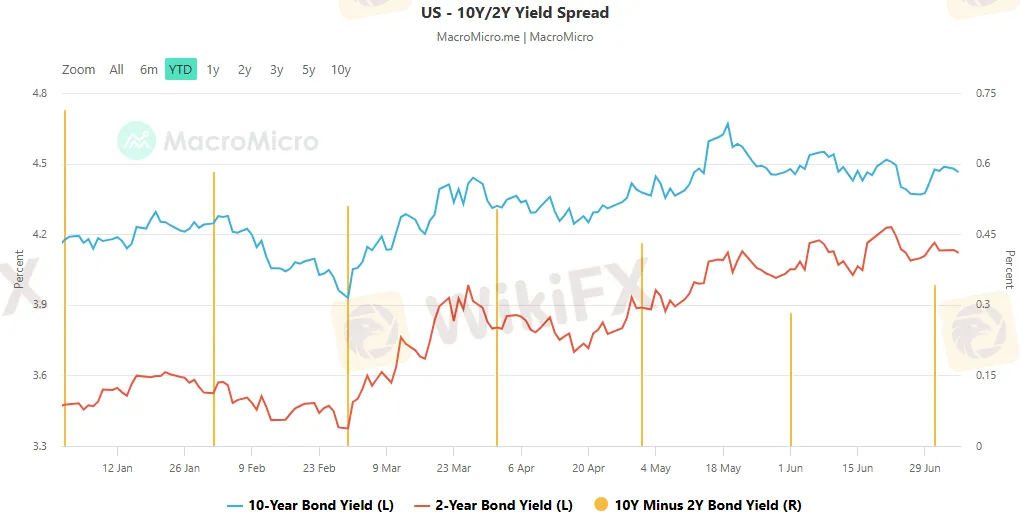

Dữ liệu đường cong lợi suất trái phiếu kho bạc Mỹ càng làm rõ thêm bức tranh này.

Chênh lệch lợi suất kỳ hạn 2 năm so với 10 năm đã thu hẹp từ khoảng 52 điểm cơ bản hồi đầu tháng 4 xuống chỉ còn khoảng 30 điểm cơ bản vào cuối tháng 6, một dạng bear flattening kinh điển, trong đó lợi suất kỳ hạn ngắn tăng nhanh hơn lợi suất kỳ hạn dài do thị trường liên tục định giá lại khả năng Fed thắt chặt thêm. Lợi suất kỳ hạn 10 năm tự nó cũng đã tăng từ khoảng 4,33% lên 4,44% trong cùng giai đoạn, phản ánh việc nhà đầu tư toàn cầu đòi hỏi một mức bù rủi ro cao hơn để nắm giữ nợ chính phủ Mỹ trong bối cảnh lạm phát chưa hạ nhiệt.

Nguồn: MacroMicro

Với một nhà quản lý danh mục đang cân nhắc giữa việc nắm giữ trái phiếu Mỹ hay tài sản định giá bằng đô la Canada, mức lợi suất danh nghĩa hấp dẫn hơn cùng với việc Fed tỏ ra sẵn sàng bảo vệ mục tiêu lạm phát bằng mọi giá đã tạo ra một lực hút vốn mạnh mẽ về phía tài sản đô la Mỹ, bất kể câu chuyện USMCA diễn biến ra sao.

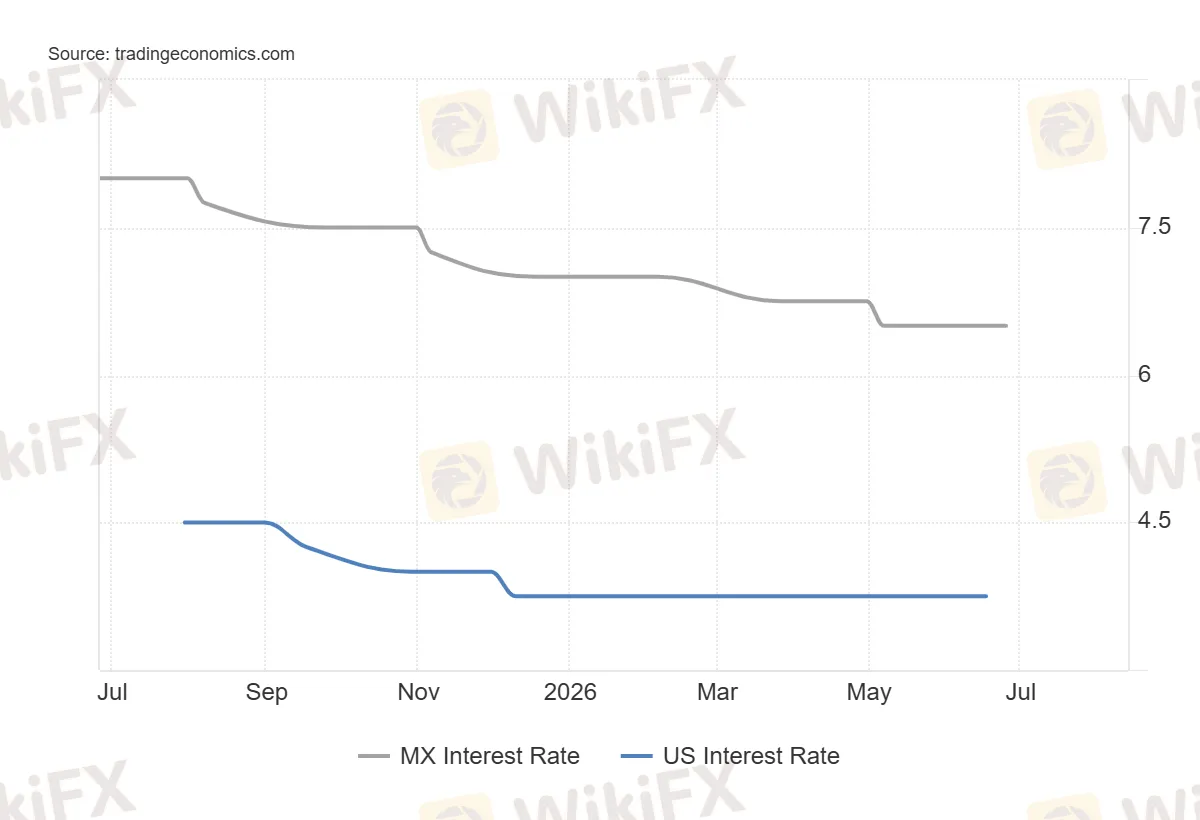

Về phía Mexico, bức tranh chênh lệch lãi suất lại phức tạp và tinh tế hơn nhiều.

Ngân hàng Trung ương Mexico đã hạ lãi suất điều hành từ mức đỉnh 7,25% cuối năm 2025 xuống còn 6,50% tính đến cuộc họp cuối tháng 6 năm 2026, và Societe Generale dự báo ngân hàng này sẽ tiếp tục giữ nguyên trong cuộc họp kế tiếp, đồng thời cảnh báo tuyên bố chính sách có thể thách thức mức định giá thị trường hiện đang kỳ vọng thêm 80 điểm cơ bản thắt chặt trong mười hai tháng tới, một cách diễn đạt khá rối nhưng về bản chất cho thấy thị trường quyền chọn đang định giá khả năng Banxico phải đảo chiều tăng lãi suất trở lại nếu áp lực lạm phát từ tỷ giá yếu đi kéo dài.

Nguồn: Trading Economics

Ngay cả sau các đợt cắt giảm, chênh lệch lãi suất giữa Mexico và Mỹ vẫn ở mức khoảng 275 đến 300 điểm cơ bản nghiêng về phía peso, một mức bù carry vẫn đủ hấp dẫn để tiếp tục thu hút dòng vốn tìm kiếm lợi suất, dù đã thu hẹp đáng kể so với giai đoạn trước.

Khi cả ba nước đều nói mình sẵn sàng đàm phán nhưng chẳng ai chịu nhượng bộ trước

Phản ứng đầu tiên của thị trường và giới hoạch định chính sách trước một cột mốc như thế này thường là trấn an lẫn nhau rằng mọi chuyện vẫn sẽ diễn ra như bình thường, và xét về mặt logic kinh tế, phản ứng đó không hề vô căn cứ.

Mexico đã vượt qua cả Trung Quốc lẫn Canada để trở thành đối tác thương mại lớn nhất của Mỹ kể từ năm 2023, và tính đến tháng 10 năm 2025, Mexico chiếm tới 15,5% tổng dòng chảy thương mại của Mỹ, vượt xa mức 12,9% của Canada và 7,7% của Trung Quốc.

Chỉ trong mười tháng đầu năm 2025, kim ngạch xuất khẩu của Mexico sang Mỹ đã vượt mốc 448 tỷ đô la, tương đương khoảng 15% tổng lượng hàng hóa nhập khẩu của nền kinh tế lớn nhất thế giới.

Điều khiến mối quan hệ này khác biệt về bản chất so với những mối quan hệ thương mại thông thường nằm ở cấu trúc dòng chảy hàng hóa hai chiều.

Trong năm 2025, cứ mỗi một đô la Mỹ xuất khẩu sang Việt Nam thì Mỹ lại nhập khẩu tới 12,4 đô la, phản ánh dòng chảy một chiều điển hình. Tỷ lệ tương ứng với Mexico chỉ là 1,58 và với Canada là 1,14, những con số phản ánh một hệ thống đồng sản xuất được tích hợp chặt chẽ theo cả hai chiều.

Chính vì mức độ tích hợp sâu này mà cả Mexico lẫn Canada đều chọn cách hấp thụ các mối đe dọa từ Washington thay vì đối đầu trực diện, tiếp tục theo đuổi đàm phán song phương thay vì tính đến chuyện trả đũa toàn diện.

Nhưng đây chính là điểm mấu chốt cho bất kỳ ai theo dõi thị trường ngoại hối. Sự bình tĩnh bề mặt trong vài tuần hoặc thậm chí vài tháng đầu không đồng nghĩa rủi ro đã biến mất, nó chỉ đang được định giá dần dần thay vì phản ánh ngay một lần.

Chuỗi đàm phán kéo dài, mang tính lặp lại hàng năm này tự thân nó đã là một dạng bất định có thể khiến doanh nghiệp bắt đầu dịch chuyển chuỗi cung ứng ngay cả khi chưa có bất kỳ thay đổi chính sách cụ thể nào được thông qua, bởi lẽ chuỗi cung ứng công nghiệp thường được thiết kế với tầm nhìn ba mươi năm chứ không phải năm năm.

Thuế quan quay lại làm quân bài mặc cả chính

Nếu tiến trình đàm phán truyền thống không mang lại kết quả nhanh chóng, công cụ mà chính quyền Trump nhiều khả năng sẽ tiếp tục sử dụng chính là thuế quan, thứ vũ khí đã được triển khai từ trước cột mốc 1 tháng 7 rồi chứ không phải kịch bản tương lai.

Washington đã đơn phương áp thuế 25% lên ô tô và phụ tùng không đạt chuẩn xuất xứ USMCA, cùng mức thuế 50% theo Mục 232 lên thép và nhôm nhập khẩu, khiến Canada phải đáp trả bằng các biện pháp trả đũa. Việc dỡ bỏ hai loại thuế thép nhôm này hiện là ưu tiên hàng đầu của cả Mexico lẫn Canada tại bàn đàm phán.

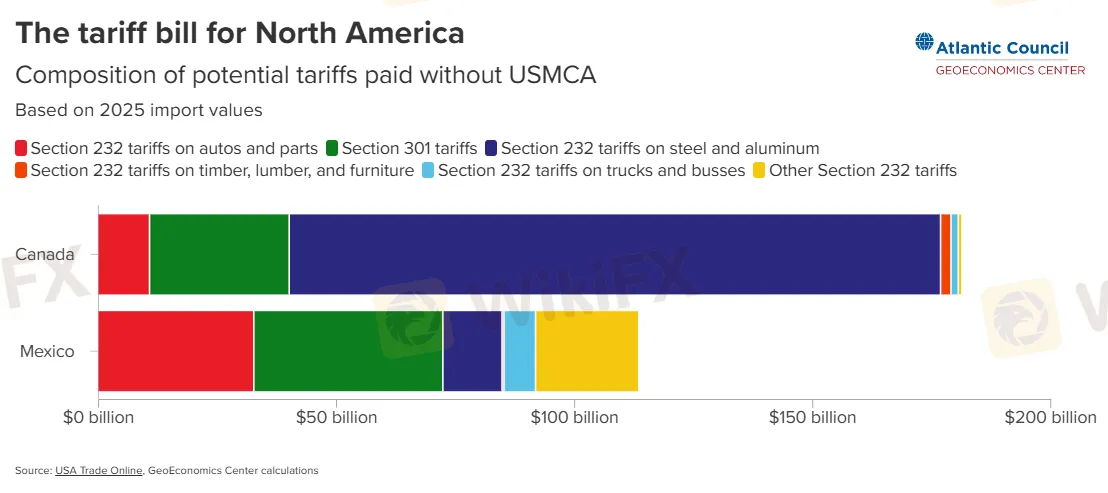

Bức tranh thuế quan năm 2026 phức tạp hơn nhiều so với một con số đơn lẻ.

Vào tháng 2 năm 2026, Tòa án Tối cao Mỹ trong vụ Learning Resources kiện Trump đã ra phán quyết rằng việc chính quyền dùng quyền lực khẩn cấp kinh tế quốc tế, tức IEEPA, để áp thuế đối ứng “Ngày Giải Phóng” là không hợp pháp, buộc chính phủ đối mặt khoản hoàn thuế lên tới 166 tỷ đô la đã thu từ hơn 330.000 doanh nghiệp. Nhóm thuế IEEPA này sau đó được thay bằng khoản phụ thu toàn cầu 10% theo Mục 122 có hiệu lực từ ngày 24 tháng 2 năm 2026, trong đó hàng hóa đạt chuẩn xuất xứ USMCA tiếp tục được miễn trừ.

Tuy nhiên phán quyết này không hề chạm đến thuế theo Mục 232 hay Mục 301, hai công cụ pháp lý mà Washington vẫn hoàn toàn có quyền sử dụng độc lập với khuôn khổ USMCA, và đây chính là lỗ hổng pháp lý mà thị trường cần theo dõi sát nhất.

Trên thực tế, ngay cả những mặt hàng đạt chuẩn xuất xứ khu vực và được miễn thuế đối ứng vẫn có thể bị đánh thuế theo diện an ninh quốc gia.

Nguồn: Atlantic Council

Tính đến đầu năm 2026, khoảng 32% hàng hóa đạt chuẩn USMCA của Mexico và 37% hàng hóa đạt chuẩn của Canada vẫn phải chịu thuế Mục 232, chủ yếu là sản phẩm phái sinh từ thép sau khi Bộ Thương mại Mỹ mở rộng danh mục thêm hơn bốn trăm mặt hàng phái sinh vào tháng 8 năm 2025.

Rủi ro lớn nhất mà thị trường cần theo dõi sát trong những tháng tới nằm ở khả năng Washington mở rộng phạm vi áp dụng Mục 301, cho phép đánh thuế bất kể sản phẩm có đạt chuẩn USMCA hay không.

Nếu toàn bộ hàng nhập khẩu từ Canada và Mexico phải chịu thêm mức thuế 25%, tương đương mức từng công bố theo IEEPA trước khi có miễn trừ USMCA, tổng gánh nặng thuế quan bổ sung có thể lên tới khoảng 70 tỷ đô la, đủ lớn để tạo ra cú sốc thực sự cho cả hai đồng tiền khu vực nếu kịch bản này thành hiện thực.

Canada quay sang Bắc Kinh, Mexico gõ cửa Brussels

Khi tiến trình đàm phán ba bên kéo dài mà chưa mang lại kết quả rõ ràng, các thỏa thuận thương mại bên ngoài khu vực bắt đầu đóng vai trò lớn hơn, và đây chính là mảnh ghép quan trọng để hiểu dòng chảy vốn đang thực sự dịch chuyển về đâu.

Washington có xu hướng ưu tiên các thỏa thuận song phương hơn khuôn khổ ba bên. Trên thực tế, vòng đàm phán đầu tiên khởi động ngày 18 tháng 3 năm 2026 đã diễn ra theo hình thức song phương Mỹ, Mexico, không có sự tham gia của Canada, dù các cuộc trao đổi song phương riêng giữa Mỹ và Canada vẫn được duy trì song song.

Trong bối cảnh đó, cả Mexico lẫn Canada đều đang chủ động đa dạng hóa để giảm phụ thuộc vào một thị trường duy nhất, nhưng theo hai hướng gần như đối lập nhau, và chính sự đối lập chiến lược này giải thích thêm một phần cho sự phân kỳ định giá giữa hai đồng tiền.

Mexico đã cập nhật và nâng cấp thỏa thuận thương mại toàn diện với Liên minh châu Âu vào cuối tháng 5 năm 2026, đi kèm cam kết huy động khoảng 5,8 tỷ đô la vốn đầu tư từ châu Âu gắn với chiến lược Plan Mexico của Tổng thống Sheinbaum.

Tổng thống Mexico Claudia Sheinbaum đứng cạnh Chủ tịch Ủy ban châu Âu Ursula von der Leyen trong một cuộc họp báo tại Cung điện Quốc gia ở Thành phố Mexico vào ngày 22 tháng 5 - Nguồn: Foreign Policy

Chủ tịch Hội đồng châu Âu Antonio Costa thậm chí gọi đây là một “tuyên bố địa chính trị” thực thụ. Song song đó, Mexico cũng siết chặt các kênh nhập khẩu giá rẻ từ châu Á, gia hạn vĩnh viễn mức thuế 10 đến 35% lên thép nhập khẩu từ các nước châu Á chưa có hiệp định thương mại tự do với Mexico, một tín hiệu thiện chí gửi tới Washington rằng Mexico không muốn trở thành cửa ngõ để hàng Trung Quốc lách thuế vào Mỹ.

Về phía Canada, chiến lược đa dạng hóa lại đi theo hướng ngược lại và mang tính biểu tượng rõ rệt hơn.

Thủ tướng Mark Carney, người từng tuyên bố tại Davos rằng trật tự thương mại đa phương đang trải qua “một sự đứt gãy chứ không phải một sự chuyển đổi”, đã ký kết hơn hai mươi thỏa thuận kinh tế và an ninh trên bốn châu lục kể từ khi nhậm chức.

Trong chuyến thăm Bắc Kinh đầu tiên của một Thủ tướng Canada kể từ năm 2017, ông Carney đạt được thỏa thuận sơ bộ với Chủ tịch Tập Cận Bình vào tháng 1 năm 2026, theo đó Trung Quốc đồng ý hạ thuế nhập khẩu hạt cải dầu từ mức tổ hợp gần 85% xuống còn khoảng 15%, đổi lại Canada cho phép nhập khẩu 49.000 xe điện Trung Quốc mỗi năm với mức thuế ưu đãi 6,1%, giảm mạnh so với mức thuế trừng phạt 100% từng áp dụng trước đó.

Đến cuối tháng 5, Bộ trưởng Ngoại giao Trung Quốc Vương Nghị thăm Canada, chuyến thăm đầu tiên của một ngoại trưởng Trung Quốc trong một thập kỷ, và ông Vương thậm chí còn đánh giá kim ngạch xuất khẩu của Canada sang Trung Quốc có thể tăng gấp đôi, vượt xa mục tiêu tăng 50% vào năm 2030 mà chính Ottawa từng đặt ra.

https://www.wikifx.com/vi/newsdetail/202605044924731432.html

Đây chính xác là kịch bản mà Washington lo ngại nhất, và Tổng thống Trump đã phản ứng bằng cách đe dọa áp thuế 100% lên toàn bộ hàng xuất khẩu Canada nếu Ottawa tiến tới một thỏa thuận thương mại tự do chính thức với Bắc Kinh, buộc ông Carney phải làm rõ rằng Canada “không có ý định” theo đuổi một hiệp định thương mại tự do với Trung Quốc dù vẫn tiếp tục mở rộng quan hệ thương mại theo hình thức quản lý từng ngành.

Đây là chi tiết đáng ghi nhớ, bởi nó cho thấy ngay cả khi đang thực hiện một cuộc xoay trục thương mại rõ rệt, Ottawa vẫn cố giữ mình trong ranh giới mà USMCA cho phép, một dạng cân bằng thận trọng giữa đa dạng hóa và không cắt đứt hoàn toàn với Washington.

Chính sự phân kỳ chiến lược này, một bên xích gần Trung Quốc còn một bên nới lỏng khỏi Trung Quốc, là lý do khiến thị trường ngoại hối đang định giá rủi ro chính trị của hai đồng tiền theo hai cách khác nhau.

Cái giá kinh tế đã bắt đầu hiện hình, không còn là chuyện của tương lai

Có một quan niệm sai lầm phổ biến rằng vì hiệp định chưa chính thức hết hạn nên chưa có thiệt hại kinh tế thực sự nào xảy ra. Dữ liệu thực tế cho thấy điều ngược lại.

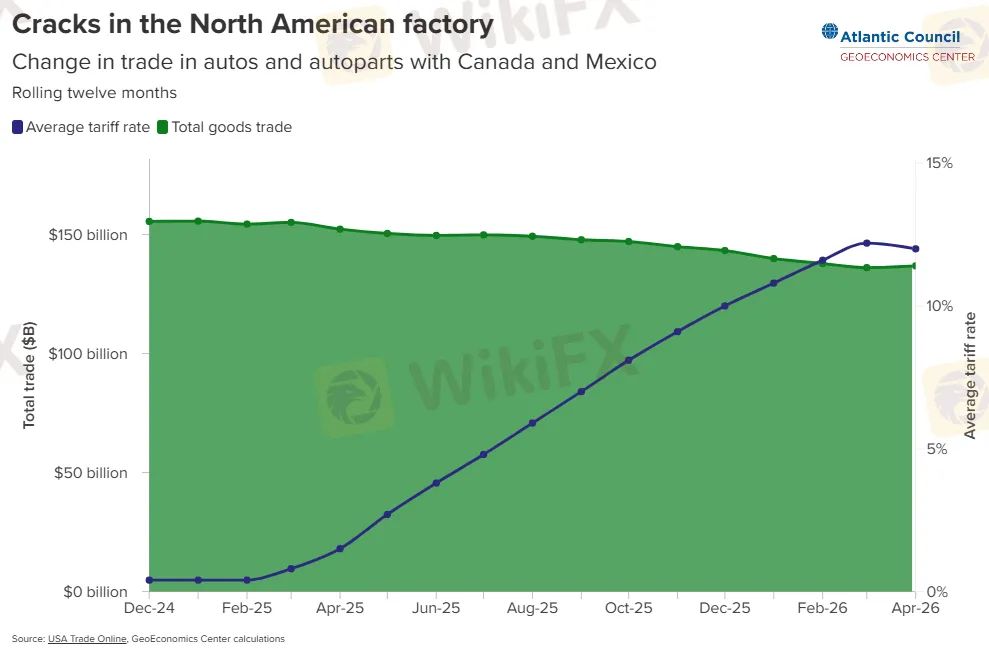

Ngành công nghiệp ô tô, cấu phần lớn nhất trong tổng kim ngạch thương mại Bắc Mỹ, đã chứng kiến mức thuế hiệu lực tăng gần 625% do các lớp thuế Mục 232 chồng lấn, kéo theo kim ngạch nhập khẩu giảm khoảng 10% và kim ngạch xuất khẩu giảm tới 19% trong năm sau khi các mức thuế “Ngày Giải Phóng” có hiệu lực, so với năm liền trước đó.

Nguồn: Atlantic Council

Đáng nói là ngay cả khi khoảng 85% ô tô nhập khẩu từ Canada và Mexico tính đến tháng 1 năm 2026 vẫn tận dụng được ưu đãi miễn trừ USMCA để đưa mức thuế hiệu lực xuống dưới 5%, toàn ngành vẫn suy yếu rõ rệt, cho thấy chính sự bất định về tương lai hiệp định, chứ không chỉ riêng mức thuế thực tế, đã đủ sức khiến các nhà sản xuất trì hoãn quyết định đầu tư.

Ở cấp độ vĩ mô hơn, dữ liệu việc làm và đầu tư càng làm rõ mức độ nghiêm trọng của cái giá phải trả cho sự bất định kéo dài.

Riêng trong hai tháng đầu năm 2026, Canada đã mất hơn 100.000 việc làm toàn thời gian, trong khi tốc độ tạo việc làm của Mỹ gần như đứng yên suốt năm 2025. Về phía Mexico, đầu tư trực tiếp đã giảm khoảng 10% so với cùng kỳ, buộc Ngân hàng Trung ương Mexico hạ dự báo tăng trưởng kinh tế năm 2026 từ 1,6% xuống còn 1,1% ngay trong tháng 5 năm 2026, với lý do chính thức là bất định xoay quanh tiến trình rà soát USMCA.

Đây là minh chứng rõ ràng nhất cho luận điểm rằng ngay cả khi không có thêm bất kỳ đợt tăng thuế nào xảy ra, riêng việc kéo dài đàm phán trong nhiều năm cũng đã đủ sức bào mòn tăng trưởng và niềm tin đầu tư.

Vì sao consensus của phố Wall về CAD và MXN đang lệch hướng

Đội ngũ chiến lược của State Street, trong báo cáo tháng 5, đã mô tả rất chính xác tình thế lưỡng nan hiện tại khi phân biệt rõ giữa góc nhìn chiến thuật và góc nhìn chiến lược.

Về chiến thuật ngắn hạn, họ nhận định “đồng đô la Canada nhiều khả năng sẽ chật vật trước đô la Mỹ nhưng lại trông hấp dẫn hơn so với phần còn lại của nhóm G10”, được hỗ trợ bởi vai trò nước xuất khẩu năng lượng và mối quan hệ kinh tế gắn bó với Mỹ.

Nhưng về mặt chiến lược dài hạn, họ vẫn giữ nguyên luận điểm rằng đồng đô la Mỹ đang trong một chu kỳ giảm giá dài hạn, và một khi các tác động từ xung đột Iran cùng quá trình đàm phán lại USMCA lắng xuống, USD/CAD hoàn toàn có thể quay về vùng 1,30 thấp vào cuối năm 2026 hoặc đầu năm 2027, thậm chí về dưới 1,20 trong những năm tới.

Điều quan trọng cần rút ra ở đây không phải là dự báo cụ thể nào đúng hay sai, mà là việc ngay cả những tổ chức lớn nhất cũng đang phải phân tách giữa một cơn gió ngược mang tính chu kỳ, tức là Fed diều hâu và bất định USMCA, với một xu hướng cấu trúc dài hạn mà họ tin rằng vẫn còn nguyên vẹn bên dưới.

Với nhà giao dịch cá nhân, bài học rút ra là đừng nhầm lẫn một đợt điều chỉnh chiến thuật kéo dài vài quý với một sự đảo chiều xu hướng cấu trúc, hai khái niệm này đòi hỏi cách tiếp cận quản trị rủi ro hoàn toàn khác nhau.

Với riêng đồng peso, câu chuyện positioning lại mang một sắc thái cảnh báo rõ rệt hơn.

Standard Chartered, trong ghi chú cuối tháng 3, đã chỉ ra rằng vị thế mua ròng peso đang trở nên quá đông đúc, đặc biệt trong nhóm các quỹ theo xu hướng có hệ thống, tức CTA, và nhóm nhà đầu tư dài hạn, trong khi lợi thế carry của peso so với các đồng tiền thị trường mới nổi lợi suất cao khác đang thu hẹp dần. Ngân hàng này thẳng thắn khuyến nghị rằng các vị thế bán khống peso “đang trở nên hấp dẫn hơn” như một công cụ phòng ngừa rủi ro thị trường mới nổi, đặc biệt có “độ lồi tăng dần nếu xung đột Trung Đông leo thang trở lại”.

Đây chính là dạng cảnh báo mà bất kỳ ai đang nắm giữ vị thế dài hạn với peso cần lưu ý, bởi một vị thế đông đúc, dù đang sinh lời, luôn tiềm ẩn rủi ro đảo chiều mạnh và nhanh khi có bất kỳ chất xúc tác tiêu cực nào xuất hiện, đơn giản vì tất cả mọi người đều đang đứng cùng một phía của con thuyền.

Đến cuối tháng 6, Societe Generale xác nhận thêm rằng USD/MXN đang giữ thiên hướng tăng với vùng 17,50 được xác định là ngưỡng cản kỹ thuật then chốt, một vùng giá mà tại thời điểm biên soạn bài viết này cặp tiền đang giao dịch ngay phía trên, cho thấy áp lực tăng đang dần thắng thế so với lực đỡ từ carry trade.

Nguồn: Trading Economics

Ghép nối tất cả các mảnh dữ liệu positioning này lại, bức tranh hiện ra khá rõ ràng.

Đô la Canada đang bị định giá thấp một cách có hệ thống bởi những mô hình dự báo dựa trên giả định về sự hội tụ chính sách tiền tệ chưa xảy ra, tạo ra khoảng trống giữa kỳ vọng và thực tế mà thị trường đang phải điều chỉnh gấp gáp.

Đồng peso Mexico thì ngược lại, đang được nắm giữ bởi một lượng vị thế dài hạn quá đông đúc dựa trên câu chuyện carry trade đang dần suy yếu, khiến nó trở nên dễ tổn thương hơn trước bất kỳ cú sốc thương mại hay địa chính trị bất ngờ nào, ngay cả khi về bản chất cấu trúc kinh tế nó vẫn đang ở vị thế thuận lợi hơn Canada trong bàn đàm phán USMCA.

Dòng tiền toàn cầu đang thực sự chảy về đâu

Theo dữ liệu đến ngày 01/07, giá vàng đang giao dịch quanh 3.984 đô la một ounce, giảm mạnh so với đỉnh 52 tuần gần 5.627 đô la và nằm dưới cả hai đường trung bình 50 lẫn 200 phiên.

Đồng thời, chỉ số giá Bitcoin, một loại tài sản mà nhiều người vẫn kỳ vọng sẽ hưởng lợi từ câu chuyện phi đô la hóa hay từ tình trạng bất định chính sách, cũng giao dịch quanh 58.700 đô la, giảm gần 1% chỉ trong 24 giờ gần nhất và cách khá xa so với các đỉnh lịch sử trước đó của nó.

Cả hai loại tài sản vốn thường được xem là hàng rào chống lại sự suy yếu của đồng đô la hoặc chống lại rủi ro hệ thống đều đang trong xu hướng giảm chứ không tăng, ngay tại thời điểm rủi ro thương mại Bắc Mỹ đang gia tăng.

Điều này chỉ có thể được lý giải hợp lý bằng một cách duy nhất, đó là dòng vốn toàn cầu hiện đang ưu tiên nắm giữ chính tài sản định giá bằng đô la Mỹ, bao gồm cả trái phiếu kho bạc lợi suất cao lẫn tiền mặt đô la, thay vì tìm đến các kênh trú ẩn thay thế truyền thống.

Nói cách khác, đây là một môi trường mà giới giao dịch chuyên nghiệp gọi là “risk-off nhưng vẫn hướng vào đô la” thay vì “risk-off và thoát khỏi đô la”, một sự phân biệt cực kỳ quan trọng mà bất kỳ ai đang theo dõi câu chuyện phi đô la hóa toàn cầu cần khắc cốt ghi tâm.

Khi chính sách tiền tệ của Fed đủ sức thắt chặt và đủ sức hấp dẫn dòng vốn quay trở lại tài sản định giá bằng đô la, lực hút đó hoàn toàn có thể lấn át câu chuyện rủi ro thương mại hay địa chính trị, khiến đô la Mỹ mạnh lên trên diện rộng ngay cả khi chính đô la Mỹ, thông qua chính sách thuế quan của Washington, mới là nguồn gốc gây ra sự bất định đó.

Đây chính là tầng thứ hai, sau chênh lệch lãi suất, giải thích vì sao đô la Canada đang chịu áp lực mất giá kép, vừa từ chênh lệch chính sách tiền tệ bất lợi, vừa từ một môi trường thanh khoản toàn cầu đang thiên về đô la Mỹ trên diện rộng chứ không riêng gì trong cặp USD/CAD.

Bàn cờ kịch bản cho phần còn lại của năm 2026

Dựa trên toàn bộ các lớp thông tin đã phân tích, bao gồm cả tiến trình đàm phán thương mại lẫn quỹ đạo chính sách tiền tệ ba nước, có thể phác thảo bốn kịch bản cụ thể cho hướng đi của USMCA và hàm ý tương ứng với dòng tiền.

1. Đình chiến kỹ thuật, rà soát hàng năm, Fed vẫn diều hâu - Xác suất 40%

Không đạt gia hạn mười sáu năm, hiệp định bước vào chu kỳ rà soát thường niên đến 2036, đồng thời BoC tiếp tục giữ nguyên hoặc cắt thêm trong khi Fed giữ nguyên hoặc tăng

USD/CAD duy trì vùng cao, khó quay về các dự báo 1,34 của phố Wall trong ngắn hạn, USD/MXN dao động quanh vùng 17,50 với rủi ro nghiêng nhẹ lên trên

2. Trục song phương ưu tiên Mexico, BoC buộc phải cắt tiếp - Xác suất 25%

Washington đạt thỏa thuận riêng với Mexico dựa trên thiện chí của Sheinbaum, Canada bị bỏ lại phía sau, đồng thời dữ liệu việc làm Canada tiếp tục xấu buộc BoC cắt thêm

Peso được tái định giá cao hơn nhờ vị thế ưu đãi dù vị thế dài hạn đã đông đúc, đô la Canada chịu áp lực giảm giá kép từ cả USMCA lẫn chính sách tiền tệ nới lỏng thêm

3. Leo thang thuế quan Mục 301, Fed thực sự tăng lãi suất tháng 10 - Xác suất 20%

Đàm phán bế tắc khiến Washington mở rộng thuế Mục 301, kéo theo trả đũa, đồng thời lạm phát Mỹ buộc Fed tăng lãi suất đúng như thị trường đang định giá

Cú sốc rủi ro kép lan rộng, CAD và MXN đồng loạt bán tháo mạnh, các vị thế dài hạn peso đông đúc bị buộc thanh lý, DXY tiếp tục được hỗ trợ mạnh trong ngắn hạn

4. Tái thiết hiệp định mạnh mẽ hơn kèm Fed bắt đầu hạ nhiệt - Xác suất 15%

Ba bên đạt đồng thuận sớm về khuôn khổ hiện đại hóa, đồng thời lạm phát Mỹ hạ nhiệt đủ để Fed phát tín hiệu cắt giảm vào cuối năm

Cả CAD lẫn MXN đều phục hồi mạnh khi cả hai lớp rủi ro, thương mại và tiền tệ, cùng được gỡ bỏ, dòng vốn đầu tư dài hạn quay lại khu vực Bắc Mỹ, xác nhận luận điểm chiến lược dài hạn của State Street

Điểm khác biệt quan trọng nhất so với một khung kịch bản thương mại thuần túy nằm ở việc mỗi kịch bản ở đây đều được gắn thêm một điều kiện về quỹ đạo chính sách tiền tệ, bởi như đã phân tích ở trên, chính biến số lãi suất mới là yếu tố đang quyết định phần lớn biến động giá trong ngắn hạn, còn USMCA đóng vai trò như một lớp phần bù rủi ro cộng thêm vào trên nền đó chứ không phải là yếu tố chi phối duy nhất.

Mức độ tin cậy dành cho kịch bản đình chiến kỹ thuật hiện ở mức trung bình khá, được củng cố bởi sự đồng thuận của nhiều tổ chức phân tích độc lập rằng khả năng chấm dứt hoàn toàn hiệp định là thấp, nhưng cần theo dõi sát liệu Fed có thực sự tăng lãi suất vào tháng 10 hay không, bởi đây mới là chất xúc tác có sức nặng lớn nhất đối với cả hai đồng tiền trong ngắn hạn.

Những mốc thời gian cần theo dõi

Với những nhà giao dịch đang quan tâm đến hai cặp tiền này, lịch trình các sự kiện sắp tới đan xen chặt chẽ giữa hai mặt trận thương mại và tiền tệ.

Về mặt thương mại, vòng đàm phán song phương thứ ba giữa Mỹ và Mexico diễn ra vào tuần lễ 20 tháng 7 sẽ là điểm dữ liệu đầu tiên cho biết Washington có đang thực sự tiến tới một thỏa thuận riêng với Mexico hay không.

Về mặt tiền tệ, cuộc họp chính sách tiếp theo của Ngân hàng Trung ương Canada diễn ra ngày 15 tháng 7, còn cuộc họp của Cục Dự trữ Liên bang diễn ra ngày 29 tháng 7, hai sự kiện có khả năng quyết định liệu chênh lệch lãi suất bất lợi cho CAD hiện tại sẽ tiếp tục nới rộng hay bắt đầu thu hẹp trở lại.

Về mặt kỹ thuật, vùng 1,4250 trên cặp USD/CAD, tương ứng với đỉnh 52 tuần hiện tại, là ngưỡng kháng cự cần theo dõi sát, trong khi vùng 1,3932 đến 1,3942 mà RBC từng xem là mốc kháng cự quan trọng giờ đây đã bị phá vỡ hoàn toàn và có thể đóng vai trò hỗ trợ mới nếu giá điều chỉnh giảm.

Với USD/MXN, vùng 17,50 mà Societe Generale xác định là ngưỡng cản then chốt hiện đang bị chọc thủng nhẹ, và việc giá có đóng cửa bền vững phía trên vùng này hay không sẽ là tín hiệu quan trọng cho biết liệu peso có đang chính thức bước vào một giai đoạn suy yếu rộng hơn, đúng như cảnh báo về vị thế đông đúc mà Standard Chartered đã đưa ra, hay chỉ là một đợt điều chỉnh kỹ thuật tạm thời trong một xu hướng mạnh vẫn còn nguyên vẹn.

Với những ai đang giao dịch hoặc có kế hoạch tài chính liên quan đến hai đồng tiền này, cần lưu ý rằng những phân tích và số liệu nêu trên chỉ mang tính chất tham khảo và nghiên cứu thị trường, không cấu thành lời khuyên đầu tư cụ thể. Diễn biến thực tế còn phụ thuộc vào rất nhiều yếu tố chính trị và tiền tệ khó lường trước, và mọi quyết định giao dịch nên được cân nhắc kỹ dựa trên khẩu vị rủi ro cá nhân cũng như tham khảo thêm ý kiến từ các chuyên gia tài chính có chứng chỉ hành nghề.

Lời kết

Nếu phải tóm gọn toàn bộ câu chuyện USMCA năm 2026 trong một luận điểm duy nhất, đó sẽ là thế này.

Điều thị trường ngoại hối đang thực sự trải qua không phải là một cú sốc thương mại đơn thuần, mà là sự cộng hưởng giữa hai lớp rủi ro đến từ hai nguồn hoàn toàn khác nhau nhưng lại cùng đổ dồn vào đúng một thời điểm, đó là quá trình rà soát kéo dài của USMCA và một chu kỳ chính sách tiền tệ của Fed diễn biến trái ngược hoàn toàn với những gì phần lớn thị trường từng kỳ vọng hồi đầu năm.

Bằng chứng rõ ràng nhất cho luận điểm này chính là việc những dự báo chuyên nghiệp về CAD tăng giá đã sai lệch nghiêm trọng, không phải vì họ đọc sai câu chuyện USMCA, mà vì họ đặt cược vào một kịch bản hội tụ chính sách tiền tệ đã không hề xảy ra.

Trở lại với câu hỏi đầu tiên, bao nhiêu phần trăm biến động của CAD và MXN thực sự đến từ USMCA và bao nhiêu đến từ chênh lệch lãi suất, câu trả lời trung thực nhất mà dữ liệu hiện tại cho phép đưa ra là cả hai đang cộng hưởng với nhau theo cách khó tách bạch hoàn toàn, nhưng riêng với Canada, trọng số của chênh lệch lãi suất dường như đang lớn hơn đáng kể so với trọng số của rủi ro thương mại thuần túy, trong khi với Mexico thì cả hai yếu tố carry trade thu hẹp và rủi ro đàm phán tương đối nhẹ hơn đang cân bằng nhau ở mức độ gần hơn.

Điều này dẫn đến một kết luận, theo WikiFX, rằng nếu Fed thực sự chuyển hướng ôn hòa hơn vào cuối năm, phần lớn áp lực hiện tại lên đô la Canada sẽ được gỡ bỏ bất kể tiến trình USMCA có kết thúc trong hòa bình hay tiếp tục lê thê, còn nếu Fed vẫn giữ lập trường diều hâu, thì ngay cả một kết quả tích cực từ bàn đàm phán thương mại cũng khó lòng đảo ngược hoàn toàn xu hướng yếu đi hiện tại của đồng loonie.

Câu hỏi mở thực sự đáng để người đọc tiếp tục theo dõi không phải là USMCA có sụp đổ hay không, mà là liệu hai lớp rủi ro này sẽ tiếp tục cộng hưởng theo chiều hướng xấu, hay sẽ có một trong hai lớp bắt đầu đảo chiều trước để phần nào xoa dịu áp lực lên phần còn lại.

Với những ai đang tìm hiểu sâu hơn về diễn biến của các cặp tiền USD/CAD, USD/MXN hay muốn đánh giá độ tin cậy của các sàn giao dịch đang cung cấp sản phẩm liên quan đến những đồng tiền này, việc tra cứu thông tin định kỳ trên WikiFX là một bước không thừa trong hành trình theo dõi một câu chuyện vĩ mô còn lâu mới đến hồi kết.

Câu hỏi thường gặp

USMCA có chính thức chấm dứt vào ngày 1 tháng 7 năm 2026 không?

Không. Ngày này chỉ đánh dấu thời điểm ba nước phải quyết định có gia hạn hiệp định thêm mười sáu năm hay không theo điều khoản rà soát định kỳ. Nếu không đạt đồng thuận, hiệp định vẫn tiếp tục có hiệu lực và bước vào chu kỳ rà soát hàng năm cho đến khi chính thức hết hạn vào ngày 1 tháng 7 năm 2036.

Vì sao đô la Canada lại yếu hơn nhiều so với dự báo của các ngân hàng lớn hồi đầu năm?

Phần lớn các dự báo CAD tăng giá hồi đầu năm 2026 đều dựa trên giả định Ngân hàng Trung ương Canada sẽ tăng lãi suất trong khi Fed cắt giảm. Thực tế diễn ra ngược lại khi BoC giữ nguyên ở mức 2,25% còn Fed giữ nguyên ở biên độ cao 3,50% đến 3,75% dưới lập trường diều hâu hơn của tân Chủ tịch Kevin Warsh, khiến chênh lệch lãi suất tiếp tục bất lợi cho CAD.

Vị thế giao dịch hiện tại trên đồng peso Mexico có rủi ro gì?

Theo ghi nhận của Standard Chartered, vị thế mua ròng peso đang khá đông đúc trong nhóm quỹ theo xu hướng có hệ thống và nhà đầu tư dài hạn, trong khi lợi thế carry trade đang thu hẹp dần sau các đợt cắt giảm lãi suất của Banxico, khiến đồng tiền này dễ tổn thương hơn trước một cú sốc bất ngờ dù nền tảng vĩ mô vẫn tương đối ổn định.

Rủi ro lớn nhất với thị trường ngoại hối trong tiến trình USMCA là gì?

Rủi ro lớn nhất nằm ở khả năng Washington mở rộng thuế theo Mục 301 lên toàn bộ hàng nhập khẩu từ Canada và Mexico bất kể xuất xứ, quy mô ước tính khoảng 70 tỷ đô la thuế bổ sung, đặc biệt nếu trùng thời điểm với việc Fed thực sự tăng lãi suất, tạo ra cú sốc rủi ro kép cho cả hai đồng tiền khu vực.

Nhà đầu tư nên theo dõi những mốc thời gian nào tiếp theo?

Vòng đàm phán song phương Mỹ, Mexico vào tuần lễ 20 tháng 7, cuộc họp chính sách của Ngân hàng Trung ương Canada ngày 15 tháng 7, cuộc họp của Cục Dự trữ Liên bang ngày 29 tháng 7, cùng các đợt rà soát bổ sung danh mục thuế Mục 232 diễn ra theo quý là những cột mốc đáng chú ý nhất trong ngắn hạn.

Nguồn tham khảo

- Center for Strategic and International Studies, CSIS, “USMCA Review 2026: Six Scenarios for North America's Future”

- Americas Quarterly, “Why USMCA May Survive After All”

- Mexico Solidarity Media, Reporting on President Claudia Sheinbaum's speech on June 30, 2026

- Mexico Business News, “Mexican Peso Risk in Plain Sight: Positioning for USMCA 2026”

- Foreign Policy, “EU, Mexico Update Trade Deal Ahead of USMCA Review”

- Office of the Prime Minister of Canada, Press release on the Canada-China agreement, January 2026

- Quews News and CNBC, Reporting on the visit of Chinese Foreign Minister Wang Yi and President Trump's reaction.

- Wikipedia, Summary of legal developments in the Learning Resources vs. Trump lawsuit related to the IEEPA tax.

- GingerControl, analysis of USMCA rules of origin compliance rates in the automotive industry.

- Congress.gov, CRS report on Section 232 tax on automobiles and parts.

- RBC Capital Markets, “Currency Report Card”, April 2026, and RBC Wealth Management, forecast report, January 2026

- State Street Global Advisors, “Currency Commentary,” May 2026

- FXStreet, Summary of the assessments of the Mexican peso, March 2026, and Societe Generale, June 2026.

- Ngân hàng Trung ương Canada, Press release and minutes of the Board of Governors meeting, June 10, 2026

Xem thêm

Điểm danh 3 sàn Forex lừa đảo mới nhất tuần 28/06-04/07/2026 - WikiFX cảnh báo

Cập nhật tố cáo mới nhất tuần 28/06-04/07/2026 về D Prime, JustMarkets và TriumphFX (ZFinances) trên WikiFX. Phân tích dấu hiệu rủi ro rút tiền, đóng băng tài khoản để giúp nhà đầu tư cảnh giác và tra cứu kỹ trước khi quyết định.

Tin tức thị trường Forex ngày 06/07/2026: FxPro xóa bỏ spread, CMC Markets tài trợ Everton

Tin tức thị trường Forex ngày 06/07/2026: FxPro xóa spread 0 trên crypto & index CFD, EC Markets ra mắt AI EC Insights, Hantec tích hợp copy trading MetaTrader, NFA phạt Marex Spectron 350.000 USD, Plus500 mở rộng prediction markets, ASIC cảnh báo crypto perps và CMC Markets tài trợ Everton. Tổng hợp chi tiết từ WikiFX.

Nhiều nhân viên ngân hàng bị khởi tố vì tiếp tay cho đường dây rửa tiền hơn 67.000 tỷ đồng

Công an Đà Nẵng khởi tố thêm 2 nhân viên ngân hàng trong đường dây rửa tiền xuyên quốc gia hơn 67.000 tỷ đồng, nâng tổng số bị can lên 97 người. Đường dây có giao dịch 43 triệu USD, 1,5 triệu Euro và 1 triệu CAD.

NFP tháng 6 hé lộ vết nứt nghiêm trọng trong thị trường lao động Mỹ

Bảng lương phi nông nghiệp Mỹ tháng 6/2026 chỉ đạt 57.000, chưa bằng một nửa dự báo. Vàng bứt phá mốc 4.100 USD, USD suy yếu, Fed dưới thời Kevin Warsh trước ngã ba đường.

Broker WikiFX

FXTM

XM

FXCM

AVATRADE

Ultima

Exness

FXTM

XM

FXCM

AVATRADE

Ultima

Exness

Broker WikiFX

FXTM

XM

FXCM

AVATRADE

Ultima

Exness

FXTM

XM

FXCM

AVATRADE

Ultima

Exness

Tin hot

NFP tháng 6 hé lộ vết nứt nghiêm trọng trong thị trường lao động Mỹ

WikiFXĐiểm danh 3 sàn Forex lừa đảo mới nhất tuần 28/06-04/07/2026 - WikiFX cảnh báo

WikiFXMỹ từ chối gia hạn USMCA: Vì sao CAD vỡ vụn còn MXN thì không?

WikiFXKhi Larry Fink và BlackRock đặt cược tương lai của thị trường vốn toàn cầu vào AI

WikiFXBí ẩn đằng sau vụ kiện CME vs. CFTC và 61.7 nghìn tỷ USD đang bị tranh giành

WikiFXNhiều nhân viên ngân hàng bị khởi tố vì tiếp tay cho đường dây rửa tiền hơn 67.000 tỷ đồng

WikiFXWorld Cup - Dự đoán Forex, Rinh quà cực chất

WikiFXĐánh giá XFA 2026: An toàn hay rủi ro cao?

WikiFXTin tức thị trường Forex ngày 06/07/2026: FxPro xóa bỏ spread, CMC Markets tài trợ Everton

WikiFXĐồng Yên Nhật neo quanh đáy 40 năm tại mốc 161.82 trong bối cảnh rủi ro can thiệp tăng cao

WikiFXTính tỷ giá hối đoái