Thị trường trái phiếu "phản bội" Fed: Sự đứt gãy lạ lùng và tín hiệu báo động cho nhà đầu tư

Lời nói đầu:Thị trường trái phiếu chống lại Fed: Lợi suất tăng ngược chiều cắt giảm lãi suất. Phân tích từ Bloomberg & chuyên gia JPMorgan về Term Premium tăng, lo ngại lạm phát và chính trị hóa Fed dưới thời Trump. Bài viết WikiFX có góc nhìn từ thị trường Việt Nam.

Trong một động thái được kỳ vọng sẽ làm dịu mát thị trường, Fed đã bắt đầu chu kỳ nới lỏng chính sách từ tháng 9/2024, với mức cắt giảm lãi suất chuẩn lên tới 1.5 điểm phần trăm. Thế nhưng, phản ứng từ thị trường trái phiếu lại khiến giới chuyên gia sửng sốt, thay vì giảm theo, lợi suất trái phiếu Kho bạc kỳ hạn 10 năm và 30 năm lần lượt tăng thêm 0.5% và 0.8%, tạo nên một sự đứt gãy hiếm có so với hành động của ngân hàng trung ương.

Hiện tượng trái ngược này đang thổi bùng một cuộc tranh luận nảy lửa trên Phố Wall, liệu đây là dấu hiệu của một nền kinh tế đủ mạnh để tránh suy thoái, hay lại là hồi chuông cảnh báo về lòng tin đang lung lay vào khả năng kiểm soát lạm phát và nợ công của Mỹ?

Sự “bất tuân thượng lệnh” của thị trường và những lý giải trái chiều

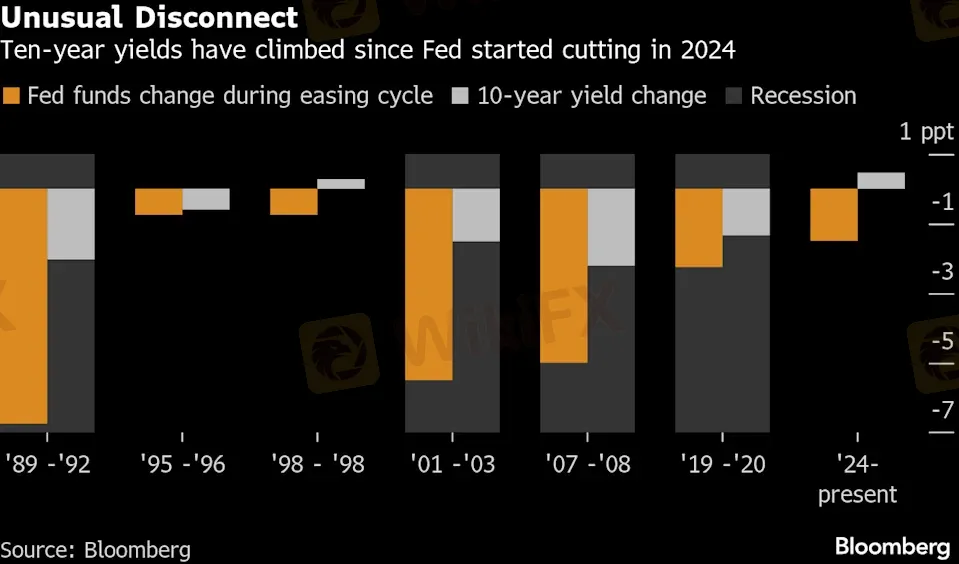

Thông thường, lợi suất trái phiếu dài hạn có xu hướng di chuyển cùng chiều với lãi suất chính sách ngắn hạn do Fed điều khiển. Ngay cả trong hai chu kỳ nới lỏng hiếm hoi không diễn ra trong suy thoái là năm 1995 và 1998, lợi suất trái phiếu 10 năm cũng giảm hoặc chỉ tăng nhẹ, chứ không phản ứng ngược chiều mạnh mẽ như hiện tại.

Sự đứt gãy 'kỳ lạ' trong thị trường trái phiếu - Nguồn: Bloomberg

Jay Barry, Trưởng bộ phận Chiến lược Lãi suất Toàn cầu tại JPMorgan Chase, đã đưa ra hai lý giải chính cho hiện tượng này. Thứ nhất, việc Fed tăng lãi suất quá mạnh tay trong đợt bùng phát lạm phát hậu đại dịch khiến thị trường đã “chiết khấu” trước kịch bản cắt giảm từ rất sớm, làm giảm tác động khi điều đó thực sự xảy ra. Thứ hai, việc cắt giảm lãi suất trong khi nền kinh tế vẫn ổn định và lạm phát còn cao thực chất là hành động nhằm kéo dài chu kỳ tăng trưởng, chứ không phải để cứu vãn suy thoái, do đó hạn chế không gian cho lợi suất giảm xuống.

Một báo cáo của JPMorgan ngày 20/1/2025 đã củng cố quan điểm này, cho thấy tăng trưởng kinh tế Mỹ mạnh mẽ hơn dự kiến đang chính là lực đẩy chính đằng sau áp lực tăng lợi suất.

Tuy nhiên, không phải chuyên gia nào cũng lạc quan như vậy khi Jim Bianco, Chủ tịch Bianco Research, coi đây là tín hiệu cho thấy các nhà giao dịch lo ngại Fed đang “đi quá đà” khi hạ lãi suất trong lúc lạm phát vẫn còn dai dẳng trên mục tiêu 2%. Ông cảnh báo nếu Fed tiếp tục cắt giảm, lãi suất thế chấp nhà đất có nguy cơ tăng “theo phương thẳng đứng”.

Nỗi lo này đã được chứng thực phần nào khi vào ngày 27/9/2024, Fed cắt giảm tới 50 điểm cơ bản nhưng lợi suất trái phiếu vẫn tăng, trong bối cảnh các nhà hoạch định chính sách dự báo sẽ có thêm 100 điểm cơ bản cắt giảm nữa đến cuối năm 2025.

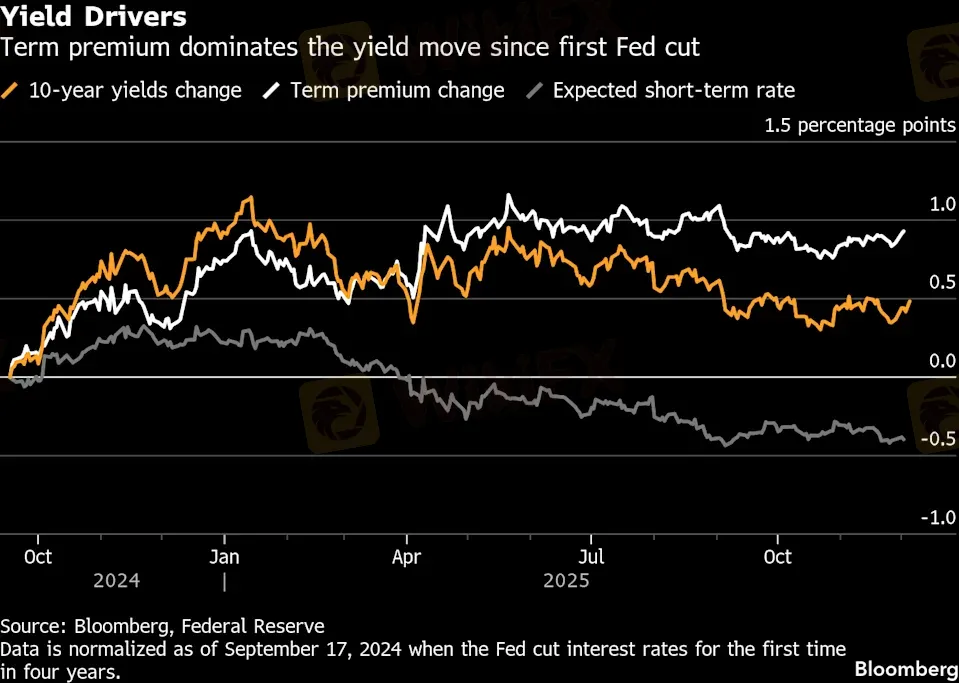

Một thước đo quan trọng khác là Term Premium – phần bù rủi ro mà nhà đầu tư đòi hỏi khi nắm giữ trái phiếu dài hạn. Theo ước tính của Fed New York, phần bù này đã tăng gần một điểm phần trăm kể từ khi chu kỳ cắt giảm bắt đầu, phản ánh nỗi lo sâu sắc về lạm phát và gánh nặng nợ liên bang trong tương lai.

Term Premium đã tăng gần một điểm phần trăm kể từ khi chu kỳ cắt giảm bắt đầu - Nguồn: Bloomberg, Fed New York

Bóng ma “chính trị hóa” Fed và bài toán tín nhiệm

Nỗi lo lớn hơn xuất phát từ môi trường chính trị, Tổng thống Donald Trump đã nhiều lần công khai thúc giục Fed hành động mạnh tay hơn để hạ lãi suất dài hạn, với kỳ vọng giảm chi phí vay cho các khoản thế chấp và tín dụng. Tuy nhiên, thị trường trái phiếu dường như “không thích ý tưởng” này.

Steven Barrow, Trưởng bộ phận Chiến lược G10 tại Standard Bank, nhận định: “Trump 2.0 xoay quanh việc kéo lợi suất dài hạn xuống... Việc đưa một nhân vật chính trị vào Fed sẽ không giúp lợi suất trái phiếu giảm”. Mối lo ngại càng trầm trọng khi nhiệm kỳ của Chủ tịch Jerome Powell kết thúc vào tháng 5/2026, mở ra khả năng Tổng thống có thể bổ nhiệm một người ủng hộ mình.

Theo các báo cáo từ Politico ngày 05/12/2025 và Business Insider ngày 06/12/2025, Kevin Hassett – Giám đốc Hội đồng Kinh tế Quốc gia Nhà Trắng và là người trung thành với Trump – hiện là ứng viên được thị trường cá cược ưa chuộng nhất cho vị trí này.

Nguy cơ Fed đánh mất tính độc lập và uy tín để nhượng bộ áp lực chính trị có thể phản tác dụng, khiến lạm phát bùng lên và đẩy lợi suất lên cao hơn. Thêm vào đó, các chính sách thuế quan mà Trump đề xuất, theo phân tích của Tax Foundation, có khả năng làm tăng chi phí sinh hoạt của các hộ gia đình Mỹ trung bình thêm 1.200 USD/năm vào năm 2025, một yếu tố gián tiếp gây áp lực lạm phát và củng cố xu hướng tăng của lợi suất.

Diễn biến thị trường và dữ liệu đối chiếu

Mặc dù chịu nhiều biến động, thị trường trái phiếu toàn cầu vẫn ghi nhận dòng tiền mạnh mẽ.

Một báo cáo từ Breckinridge Capital Advisors vào tháng 12/2024 cho thấy, chỉ số trái phiếu kho bạc Bloomberg tuy giảm 1.54% trong tháng và 3.14% trong quý, nhưng vẫn tăng 0.58% trong cả năm 2024. Nguyên nhân chính đến từ lượng vốn đổ vào thị trường trái phiếu toàn cầu lên tới hơn 600 tỷ USD, một con số kỷ lục được VnExpress đề cập ngày 20/12/2024. Điều này cho thấy nhà đầu tư đang tận dụng mức lợi suất cao hiện tại để bảo vệ danh mục trước những dự báo bất ổn cho năm 2025.

Bộ trưởng Tài chính Mỹ Scott Bessent tỏ ra lạc quan, trong phát biểu trên chương trình “Face the Nation” của CBS và báo cáo của Bộ Tài chính ngày 3/11/2025, ông nhận định thị trường trái phiếu “vừa có năm tốt nhất kể từ 2020” và kỳ vọng lạm phát sẽ “giảm mạnh” trong năm tới. Sự ổn định của “breakeven rates” – chỉ số kỳ vọng lạm phát suy ra từ thị trường trái phiếu – cũng phần nào xoa dịu lo ngại về một cơn bão lạm phát sắp ập tới.

“Nghịch lý Greenspan” thời đảo ngược và trở lại “trạng thái bình thường mới”

Để hiểu sâu hơn, một số chuyên gia đặt hiện tượng hiện tại trong bối cảnh cấu trúc dài hạn. Robert Tipp của PGIM cho rằng đây đơn giản là sự trở lại mức bình thường từng thấy trước cuộc khủng hoảng tài chính toàn cầu 2008, chấm dứt kỷ nguyên lãi suất thấp bất thường kéo dài sau đó.

Steven Barrow thì so sánh nó với “Nghịch lý Greenspan” hồi giữa thập niên 2000, nhưng theo chiều ngược lại. Khi đó, Cựu Chủ tịch Fed Alan Greenspan không hiểu tại sao lợi suất dài hạn vẫn thấp dù ông liên tục tăng lãi suất ngắn hạn.

Nguyên nhân sau này được quy cho lượng tiền tiết kiệm khổng lồ từ nước ngoài đổ vào trái phiếu Mỹ, nhưng ngày nay, động lực đó đã đảo ngược. Barrow chỉ ra rằng các chính phủ trên khắp các nền kinh tế lớn đang vay mượn quá nhiều, biến “dư thừa tiết kiệm” trước đây thành “dư thừa cung trái phiếu”, tạo ra sức ép tăng liên tục lên lợi suất.

Lịch trình kinh tế cần theo dõi sát sao

Nhà đầu tư cần đặc biệt chú ý đến các sự kiện sắp tới để nắm bắt diễn biến:

- Ngày 9/12: Chỉ số lạc quan doanh nghiệp nhỏ NFIB và dữ liệu JOLTS (cơ hội việc làm và tỷ lệ bỏ việc) cho tháng 9 và tháng 10.

- Ngày 10/12: Đơn xin vay thế chấp MBA, Chỉ số Chi phí Việc làm (ECI), và quan trọng nhất là cuộc họp chính sách của FOMC.

- Ngày 11/12: Đơn xin trợ cấp thất nghiệp lần đầu, Cán cân Thương mại, Tồn kho Bán buôn và Tài sản Ròng Hộ gia đình.

- Lịch phát biểu của Fed: Ngày 12/12, Chủ tịch Fed Philadelphia Anna Paulson và Chủ tịch Fed Cleveland Beth Hammack sẽ có bài phát biểu công khai.

- Lịch đấu giá trái phiếu Kho bạc: Các đợt đấu giá từ kỳ hạn ngắn (4 tuần) đến dài (30 năm) từ ngày 8/12 đến 11/12 sẽ là thước đo trực tiếp cho nhu cầu thị trường.

Tóm lại, sự đứt gãy giữa chính sách của Fed và diễn biến thị trường trái phiếu không đơn thuần là một nghịch lý ngắn hạn, mà nó phản ánh những cuộc vật lộn cơ bản của nền kinh tế Mỹ: bài toán giữa thúc đẩy tăng trưởng và kiềm chế lạm phát, thách thức của một khối nợ công khổng lồ, và quan trọng hơn, là cuộc khủng hoảng niềm tin vào khả năng điều hành độc lập và hiệu quả của các thể chế tài chính trung ương trước áp lực chính trị.

Xem thêm

Sức ép kép từ trái phiếu và tỷ giá: Khi "người khổng lồ" nợ công Nhật Bản tỉnh giấc

Phân tích chuyên sâu về áp lực nợ công 260% GDP, lãi suất tăng kỷ lục và thế tiến thoái lưỡng nan của Ngân hàng Trung ương Nhật Bản. Tìm hiểu nguy cơ Carry Trade hàng nghìn tỷ USD bung xả, tác động lan tỏa đến thị trường Mỹ và các tài sản toàn cầu, cùng chiến lược ứng phó của nhà đầu tư.

Reverse Repo là gì? Tại sao nó lại quan trọng đối với Fed?

Reverse Repo (RRP) là gì? Phân biệt với Repo thế nào? Tại sao Fed lại trả lãi để các ngân hàng gửi tiền về? Khám phá vai trò then chốt của Reverse Repo trong việc kiểm soát lãi suất, điều tiết thanh khoản USD và đại diện cho sức khỏe hệ thống tài chính. Bài viết nghiên cứu chuyên sâu bởi WikiFX.

Kỳ vọng dập tắt: Bitcoin hoàn toàn vắng bóng trong Chiến lược An ninh Quốc gia của Tổng thống Trump

Chiến lược An ninh Quốc gia 2025 của Tổng thống Trump bỏ qua Bitcoin & blockchain, tập trung vào AI & điện toán lượng tử. Bài phân tích chuyên sâu từ WikiFX lý giải nguyên nhân, tác động thị trường & triển vọng tiền mã hóa tại Mỹ.

Giảm lãi suất là “tất yếu”, nhưng bảng cân đối của Fed mới là “cú hích” cho thị trường

Fed dự kiến hạ lãi suất lần 3 vào 10/12, nhưng kế hoạch cho bảng cân đối 6,5 nghìn tỷ USD mới là yếu tố then chốt có thể thúc đẩy thị trường chứng khoán, vàng và tác động trực tiếp đến chính sách tiền tệ Bài phân tích từ WikiFX.

Broker WikiFX

Exness

FXTM

octa

VT Markets

XM

FOREX.com

Exness

FXTM

octa

VT Markets

XM

FOREX.com

Broker WikiFX

Exness

FXTM

octa

VT Markets

XM

FOREX.com

Exness

FXTM

octa

VT Markets

XM

FOREX.com

Tin hot

Kỳ vọng dập tắt: Bitcoin hoàn toàn vắng bóng trong Chiến lược An ninh Quốc gia của Tổng thống Trump

WikiFXBắt giữ thành công chủ mưu dự án tiền ảo KittyRun

WikiFXThị trường trái phiếu "phản bội" Fed: Sự đứt gãy lạ lùng và tín hiệu báo động cho nhà đầu tư

WikiFXLạm phát Mỹ hạ nhiệt, thị trường thở phào chờ đợi quyết định từ Fed

WikiFXGiảm lãi suất là “tất yếu”, nhưng bảng cân đối của Fed mới là “cú hích” cho thị trường

WikiFXReverse Repo là gì? Tại sao nó lại quan trọng đối với Fed?

WikiFXGiải thưởng WikiFX Golden Insight | Jack H, Giám đốc Khu vực CBCX

WikiFXTriệt phá đường dây lừa đảo xuyên biên giới chiếm đoạt 140 tỷ của gần 500 nạn nhân

WikiFXNhà đầu tư cần cảnh giác với trang web giả mạo sàn CAEX và VPBank

WikiFXSức ép kép từ trái phiếu và tỷ giá: Khi "người khổng lồ" nợ công Nhật Bản tỉnh giấc

WikiFXTính tỷ giá hối đoái