Báo động đỏ cho đồng Euro: ECB đứng trước thảm họa chính sách khi lặp lại sai lầm lịch sử?

Lời nói đầu:Đồng Euro mạnh kỷ lục (trade-weighted) gây sốc giảm phát, ECB lặp lại sai lầm 2012? Phân tích chuyên sâu từ chuyên gia Robin Brooks & dữ liệu ECB ngày 23/12/2025.

Đồng Euro đang ở mức mạnh kỷ lục nếu xét trên phương diện tỷ giá hiệu dụng thương mại, tạo ra một cú sốc giảm phát khổng lồ cho khu vực đồng tiền chung vốn đang chật vật. Trong khi đó, Ngân hàng Trung ương Châu Âu (ECB) vẫn giữ thái độ thận trọng, làm dấy lên lo ngại về một sai lầm chính sách tương tự thời kỳ 2012-2014.

Bài viết phân tích sự tăng giá mạnh mẽ chưa từng có của đồng Euro trên cơ sở tỷ giá thương mại rộng (trade-weighted) và những rủi ro giảm phát nghiêm trọng đối với nền kinh tế Eurozone. Trong bối cảnh ECB quyết định giữ nguyên lãi suất, nhiều chuyên gia cảnh báo ngân hàng trung ương này đang lặp lại sai lầm lịch sử, tương tự giai đoạn sau tuyên bố “bất cứ giá nào” của cựu Chủ tịch Mario Draghi, và có thể cần một chương trình nới lỏng định lượng (QE) mới để ứng phó.

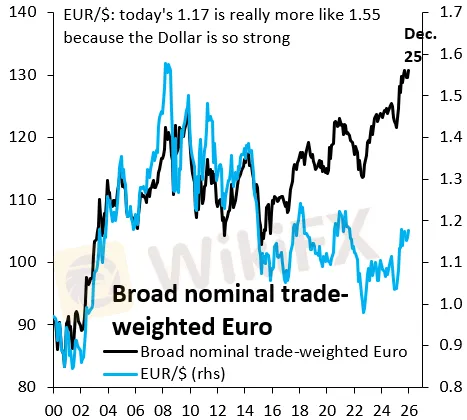

EUR/USD “bình thường” nhưng đồng Euro lại mạnh kỷ lục

Trên bề mặt, đồng Euro so với Đô la Mỹ (EUR/USD) đang giao dịch quanh mức 1.17, một mức giá không có gì đặc biệt so với lịch sử gần đây. Tuy nhiên, theo phân tích mới nhất từ chuyên gia Robin Brooks – cựu kinh tế trưởng tại Viện Tài chính Quốc tế (IIF) và cựu chuyên gia tại Goldman Sachs, đây là một bức tranh hoàn toàn đánh lừa.

Sức mạnh thực sự của đồng Euro chỉ lộ rõ khi xem xét trên phương diện chỉ số hiệu quả danh nghĩa (nominal effective exchange rate) của ECB hoặc chỉ số tỷ giá hiệu dụng thương mại rộng (broad, trade-weighted exchange rate).

Chỉ số này, đo lường giá trị của đồng Euro so với một rổ tiền tệ của các đối tác thương mại chính, đã lên tới mức cao nhất mọi thời đại. Sở dĩ có nghịch lý này là vì đồng USD đã tăng mạnh trong thập kỷ qua, khiến mức tỷ giá 1.17 EUR/USD che giấu sức mạnh thực sự của Euro so với phần còn lại của thế giới.

Nói cách khác, mặc dù có vẻ khiêm tốn so với USD, đồng Euro lại trở nên cực kỳ đắt đỏ so với hầu hết các đồng tiền khác, tạo ra một cú sốc giảm phát mạnh mẽ đúng vào lúc Eurozone đang đối mặt với nhiều thách thức.

Tuyên bố “Whatever It Takes” và hệ lụy ngoài ý muốn

Để hiểu rõ mối nguy hiểm hiện tại, cần nhìn lại bài học từ giai đoạn 2012-2014, một câu chuyện được chính Robin Brooks nhắc lại từ góc nhìn của người trong cuộc tại sàn giao dịch Goldman Sachs. Khi đó, Chủ tịch ECB Mario Draghi với tuyên bố “bất cứ giá nào” (whatever it takes) đã cứu vãn thành công cuộc khủng hoảng nợ công. Tuy nhiên, cơ chế cứu trợ đó lại vô tình đẩy đồng Euro lên cao một cách không mong muốn.

Do không thể ngay lập tức triển khai chương trình nới lỏng định lượng (QE) quy mô lớn mua trái phiếu chính phủ như Cục Dự trữ Liên bang Mỹ (Fed) hay Ngân hàng Anh (BoE), Draghi đã dùng lời nói để hứa hẹn một sự bảo lãnh từ ECB.

Điều này thu hút dòng vốn nước ngoài đổ vào các thị trường biên như Tây Ban Nha và Ý, đẩy giá trái phiếu lên, lãi suất xuống và kèm theo đó là đẩy giá đồng Euro tăng vọt. Trong vòng hai năm sau bài phát biểu đó, tỷ giá EUR/USD đã tăng từ 1.20 lên mức 1.40 vào giữa năm 2014.

Sự tăng giá này, về bản chất, là hoàn toàn không mong muốn. Khủng hoảng nợ đã làm suy yếu hoạt động kinh tế, và một đồng tiền mạnh thêm chỉ tạo thêm áp lực giảm phát, khiến hàng hóa châu Âu đắt đỏ hơn trên thị trường toàn cầu. Áp lực giảm phát lớn đến mức cuối cùng ECB vẫn phải triển khai QE vào năm 2015, đưa đồng Euro quay trở lại xu hướng giảm xuống gần mức ngang giá với USD.

Câu chuyện này là minh chứng rõ ràng cho thấy một động thái chính sách nhằm ổn định tài chính có thể dẫn đến hệ quả tiền tệ tai hại ngoài ý muốn.

ECB giữ vững lập trường: Chống lạm phát hay phớt lờ cơn bão giảm phát?

Trong bối cảnh những lo ngại về đồng Euro mạnh và giảm phát đang gia tăng, ECB trong cuộc họp ngày 18/12/2025 đã quyết định giữ nguyên ba mức lãi suất chính. Lãi suất tiền gửi chủ chốt được giữ ở mức 2%, lãi suất tái cấp vốn chính ở 2.15% và lãi suất cho vay cận biên ở 2.40%. Ngân hàng này duy trì lập trường “phụ thuộc dữ liệu” và không đưa ra tín hiệu nới lỏng rõ ràng nào.

Quyết định này được hỗ trợ bởi những dấu hiệu tích cực, khi ECB đã nâng dự báo tăng trưởng cho năm 2025 lên 1.4%, cao hơn so với mức 1.2% đưa ra trước đó. Lạm phát cũng đang được kiểm soát, duy trì quanh mục tiêu 2% với mức 2.1% trong tháng 11/2025. Tuy nhiên, đằng sau sự ổn định đó, các cuộc tranh luận trong Hội đồng điều hành ECB đang trở nên sôi nổi.

Phân tích từ Robin Brooks chỉ ra rằng các thành viên có quan điểm “diều hâu” đang tập trung bảo vệ lập trường chống lạm phát, có thể là để bù đắp quá mức cho việc từng giới thiệu công cụ chống phân mảnh TPI (Transmission Protection Instrument) trước đây.

Tình thế này gợi nhớ mạnh mẽ đến cuối năm 2013, khi chính Brooks từng dự báo ECB sẽ phải triển khai QE và bị nhiều người trong giới chuyên môn cười nhạo. Giờ đây, ông cảnh báo ECB đang phạm một sai lầm chính sách lớn khi tỏ ra quá cứng rắn, trong khi một cú sốc giảm phát rõ ràng đang hình thành từ phía tỷ giá. Sự thiếu linh hoạt này có nguy cơ khiến Eurozone một lần nữa rơi vào vòng xoáy giảm phát.

Đồng tiền mạnh cộng hưởng với sức ép cạnh tranh toàn cầu

Sự kết hợp giữa đồng Euro quá mạnh và lập trường có vẻ thận trọng của ECB đang tạo ra một rủi ro kép, làm trầm trọng thêm những thách thức bên ngoài. Theo một báo cáo gần đây từ Reuters, sức mạnh “ẩn giấu” của Euro đang khuếch đại tác động giảm phát từ dòng hàng xuất khẩu giá rẻ của Trung Quốc.

Khi đồng Euro mạnh trên cơ sở thương mại, hàng hóa và dịch vụ châu Âu trở nên đắt đỏ hơn đối với phần còn lại của thế giới, làm giảm mạnh khả năng cạnh tranh xuất khẩu – vốn là nguồn động lực sống còn của các nền kinh tế công nghiệp như Đức.

Hệ quả kinh tế là rõ ràng và trực tiếp, áp lực giảm giá cả nội địa sẽ tăng lên, khiến lạm phát khó duy trì ở mức mục tiêu 2% và làm suy yếu tăng trưởng. ECB thừa nhận xuất khẩu của Eurozone sẽ gặp nhiều khó khăn. Các biện pháp thuế quan toàn cầu, đặc biệt từ Mỹ, cùng với đồng Euro mạnh được dự báo sẽ làm xói mòn thị phần xuất khẩu của khu vực ít nhất đến năm 2027.

Trong khi các ngân hàng trung ương lớn khác đã bắt đầu chu kỳ nới lỏng, sự khác biệt trong chính sách của ECB có nguy cơ khiến đồng Euro càng trở nên hấp dẫn hơn đối với giới đầu tư, vô tình làm trầm trọng thêm vấn đề mà họ nên ngăn chặn.

Kết luận

Lịch sử có vẻ như đang lặp lại một cách đáng lo ngại với những hệ quả có thể còn lớn hơn. Giống như giai đoạn sau bài phát biểu “bất cứ giá nào”, đồng Euro một lần nữa đang trở nên mạnh mẽ một cách nguy hiểm do những động lực bên ngoài, và ECB một lần nữa tỏ ra chậm trễ trong việc ứng phó với mối đe dọa giảm phát từ tỷ giá.

Sức mạnh kỷ lục của đồng Euro trên cơ sở tỷ giá thương mại rộng không phải là một huy hiệu thành tích, mà là một mối đe dọa hiện hữu đối với sự phục hồi mong manh của Eurozone.

Bài học từ quá khứ cho thấy, việc phớt lờ sức ép từ tỷ giá có thể dẫn đến những hậu quả kéo dài, buộc ECB phải hành động mạnh tay và có phần muộn màng hơn về sau, như đã xảy ra với chương trình QE năm 2015.

Câu hỏi đặt ra cho các nhà hoạch định chính sách tại Frankfurt hiện nay không còn là liệu có rủi ro giảm phát hay không, mà là họ sẽ phản ứng với các tín hiệu rõ ràng từ thị trường ngoại hối chậm đến mức nào. Trong một môi trường thương mại toàn cầu đầy biến động và cạnh tranh khốc liệt, sự chần chừ có thể khiến cú sốc giảm phát từ một đồng tiền mạnh trở thành gánh nặng không thể đảo ngược đối với nền kinh tế châu Âu.

Xem thêm

Giá vàng bứt phá vì sức ép từ trái phiếu ngắn hạn JGB và chính sách Takaichi

Phân tích chuyên sâu: Giá vàng tăng kỷ lục được thúc đẩy bởi áp lực tài khóa Nhật Bản và lợi suất JGB ngắn hạn, không phải chỉ từ ngân hàng trung ương. Tìm hiểu mối liên hệ then chốt giữa chính sách Takaichi và thị trường vàng.

SNB có thể buộc phải quay lại chính sách lãi suất âm lịch sử vì đồng franc Thụy Sĩ quá mạnh

Phân tích mới nhất về Ngân hàng Thụy Sĩ (SNB) và đồng franc: Các chuyên gia cảnh báo nguy cơ tái áp dụng lãi suất âm năm 2026 do đồng CHF quá mạnh và áp lực giảm phát từ giá dầu. Tìm hiểu tác động đến thị trường ngoại hối.

WikiFX Review sàn Forex NXG MARKETS 2025: Có an toàn không?

Review sàn Forex NXG MARKETS 2025 chi tiết từ WikiFX: Quy định giám sát, nền tảng giao dịch MT5, công cụ hỗ trợ và độ an toàn. Tìm hiểu sàn NXG MARKETS có uy tín không trước khi tham gia thị trường Forex đầy rủi ro.

Vàng bạc đồng loạt lập kỷ lục ATH dưới áp lực chiến tranh thương mại Mỹ - Venezuela

Giá vàng thế giới chạm kỷ lục 4.497 USD/ounce, bạc tăng 141% giữa căng thẳng Mỹ - Venezuela. Phân tích toàn cảnh bối cảnh địa chính trị, động lực thị trường và dự báo giá từng chuyên gia hàng đầu.

Broker WikiFX

EC markets

IC Markets Global

D prime

JustMarkets

AVATRADE

FXTM

EC markets

IC Markets Global

D prime

JustMarkets

AVATRADE

FXTM

Broker WikiFX

EC markets

IC Markets Global

D prime

JustMarkets

AVATRADE

FXTM

EC markets

IC Markets Global

D prime

JustMarkets

AVATRADE

FXTM

Tin hot

Tháo khung sườn pháp lý, mở đường cho Trung tâm Tài chính Quốc tế khởi động năm 2025

WikiFXCuộc đụng độ khó tránh: Chủ tịch Fed 'do Trump chọn' và lời cảnh báo về lãi suất cứng đầu năm 2026

WikiFXTin tức thị trường Forex hôm nay 22/12: IronFX và XM đồng loạt kỷ niệm 15 năm hoạt động

WikiFXFed bơm 6.8 tỷ USD qua Repo: Lần đầu sau 5 năm và thông điệp ổn định tài chính cuối năm 2025

WikiFXKinh tế toàn cầu 2026: Tăng trưởng vững chắc hơn kỳ vọng trong một thế giới phân hóa

WikiFXLộ trình đồng Euro kỹ thuật số: 1.3 tỷ Euro đầu tư và cuộc đua giữ chủ quyền tài chính

WikiFXGiải thưởng WikiFX Golden Insight | Dennis Yeh, Giám đốc khu vực châu Á – Thái Bình Dương tại Taurex

WikiFXNet Inflow: Chỉ số quan trọng không thể bỏ qua để đánh giá sức khỏe sàn Forex

WikiFXĐiểm nghẽn tháng 12/2025: Thuế quan Trump và lạm phát "siết chặt" kinh tế Mỹ

WikiFXLãi suất tăng, đồng Yên vẫn 'hụt hơi': Cuộc khủng hoảng niềm tin của nền kinh tế Nhật Bản

WikiFXTính tỷ giá hối đoái