Đây chỉ mới là khởi đầu cho cuộc khủng hoảng trái phiếu toàn cầu

Lời nói đầu:Lợi suất Kho bạc Mỹ 30 năm lên 5,18%, mức cao nhất từ 2007. Ba lực đẩy cấu trúc hội tụ: Warsh steepener, BOJ trong bế tắc, hyperscaler phát hành hàng trăm tỷ USD trái phiếu. Phân tích dòng tiền Forex chuyên sâu.

Hôm nay lại tiếp tục luyên thuyên về bond nhé anh em.

Ngày 20 tháng 5 năm 2026, thị trường trái phiếu Mỹ ghi nhận một phiên mang tính bước ngoặt: ba làn sóng áp lực cấu trúc hoàn toàn độc lập đã hội tụ đúng thời điểm, đẩy lợi suất dài hạn lên mức chưa thấy kể từ năm 2007, và tạo ra những dư chấn sẽ còn lan rộng trên thị trường Forex và tài sản toàn cầu trong nhiều tuần tới.

Đường cong lợi suất hôm nay đang nói điều gì?

Trước khi phân tích các tầng lớp sâu hơn, cần đặt nền bằng những con số cụ thể nhất. Theo dữ liệu lợi suất Kho bạc Mỹ được cập nhật ngày 19 tháng 5 năm 2026, toàn bộ đường cong đang ở trong trạng thái mà các nhà quản lý danh mục trái phiếu gọi là “bear steepening” có tính cấu trúc, không phải chu kỳ thông thường.

Ở phần đầu ngắn hạn, lợi suất 1 tháng đứng ở 3,66% và 3 tháng ở 3,67%, tức là vẫn bám sát mức lãi suất điều hành Fed Funds 3,75%, phản ánh kỳ vọng ngắn hạn còn tương đối neo.

Nhưng từ kỳ hạn 1 năm (3,83%) trở đi, mọi thứ thay đổi rõ rệt: 2 năm leo lên 4,13%, tăng 5 điểm cơ bản chỉ trong một ngày và tăng 12 điểm cơ bản trong một tuần; 5 năm đứng ở 4,32%, tăng 20 điểm cơ bản trong 5 phiên; 10 năm ở 4,67%, tăng 20 điểm cơ bản trong tuần; 20 năm vượt ngưỡng 5,19%; và 30 năm đứng ở 5,18%, leo lên 14 điểm cơ bản so với một tuần trước, hiện nằm tại mức cao nhất trong vòng 19 năm.

Spread giữa kỳ hạn 2 năm và 10 năm (2s10s) đang ở 54 điểm cơ bản, tăng từ 46 điểm cơ bản một tuần trước và 53 điểm một tháng trước. Quan trọng hơn, spread 3 tháng so với 10 năm đã mở rộng lên đúng 100 điểm cơ bản, đây là đỉnh của dải 52 tuần (-16 đến +100 điểm cơ bản), nghĩa là đường cong đã đảo chiều hoàn toàn từ trạng thái đảo ngược (inverted) sang nghiêng dốc thuận chiều (normal positive slope) chỉ trong vài tháng, và tốc độ dịch chuyển này bản thân nó đã là một tín hiệu đáng chú ý. Spread 5s30s hiện ở 85 điểm cơ bản, phản ánh áp lực mạnh hơn tập trung ở phần đuôi cực dài của đường cong.

Warsh Steepener - Nguồn: CME, Bộ Tài chính Hoa Kỳ

Để đặt vào bối cảnh dữ liệu lịch sử: vào ngày 13 tháng 5, lợi suất 10Y ở 4,46% và 30Y ở 5,03%. Chỉ trong 5 phiên giao dịch, 10Y tăng thêm 21 điểm cơ bản và 30Y tăng thêm 15 điểm cơ bản. Phiên đấu giá 30 năm ngày 13 tháng 5 đã xác nhận mức lợi suất trúng thầu 5,046%, lần đầu tiên kể từ năm 2007 một phiên đấu giá Kho bạc dài hạn của Mỹ thanh toán trên ngưỡng 5%.

Phần I: Giải phẫu “Warsh Steepener” qua ba tầng cơ chế

Tầng một: Sự đảo chiều chính sách hoàn toàn của thị trường

Để hiểu đầy đủ cơ chế “Warsh steepener”, cần nhìn lại hành trình định giá của thị trường từ đầu năm đến nay.

Vào tháng 2 năm 2026, thị trường hợp đồng tương lai lãi suất đang định giá ba lần cắt giảm lãi suất trong năm 2026, tổng cộng 75 điểm cơ bản. Hôm nay, ngày 20 tháng 5, dữ liệu từ CME FedWatch Tool cho thấy xác suất tăng lãi suất ít nhất 25 điểm cơ bản trong năm 2026 vượt 55%, theo nhiều nguồn đồng thuận xác nhận trong sáng nay.

Đây là một sự đảo chiều kỳ vọng hoàn toàn, từ “ba lần cắt” sang “một lần tăng”, trong chưa đầy bốn tháng.

Benjamin Schroeder, chiến lược gia lãi suất cấp cao tại ING, diễn đạt thẳng thắn: “Thị trường đã chuyển sang thiên kiến tăng lãi suất rõ ràng.” Ed Yardeni, người quan sát Fed nhiều thập kỷ, nhận định Fed có thể tăng lãi suất sớm nhất vào tháng 7 năm 2026, trong khi BNP Paribas và Commonwealth Bank of Australia đặt mốc tháng 12 năm 2026 như một kịch bản ngày càng khả thi.

Kevin Warsh được Tổng thống Trump tuyên thệ nhậm chức vào cuối tuần trước (16-17/5) tại Nhà Trắng, kết thúc quá trình kéo dài từ mùa hè 2025 và qua cuộc bỏ phiếu Thượng viện sát nút nhất trong lịch sử hiện đại: 54-45.

Phiên họp FOMC đầu tiên dưới sự chủ trì của ông được ấn định vào ngày 16-17 tháng 6. Lúc 01:00 sáng ngày mai 21/05 (giờ Việt Nam), biên bản FOMC (FOMC Minutes) cuộc họp tháng 4, tức cuộc họp cuối cùng dưới Powell, sẽ được công bố, và đây là một sự kiện cao điểm trong ngày.

Tầng hai: Cơ chế QT-for-cuts và rủi ro duration chuyển dịch

Khung chính sách “QT-for-cuts” của Warsh về bản chất là một cuộc chuyển giao rủi ro: cắt giảm lãi suất ngắn hạn (thuộc quyết định của FOMC) nhưng đồng thời thu hẹp bảng cân đối kế toán của Fed (từ mức 6,7 nghìn tỷ đô la hiện tại), buộc thị trường tư nhân phải hấp thụ một khối lượng rủi ro duration khổng lồ không còn được Fed “nâng đỡ”.

Bảng cân đối kế toán của Fed hiện gồm khoảng 4,3 nghìn tỷ đô la Kho bạc và 2,0 nghìn tỷ đô la chứng khoán thế chấp (MBS). Mỗi nghìn tỷ đô la thu hẹp sẽ buộc các ngân hàng, quỹ hưu trí, và nhà đầu tư nước ngoài phải mua vào phần duration đó ở bất kỳ mức giá nào thị trường định.

Martin Tobias, chiến lược gia lãi suất Mỹ tại Morgan Stanley, lưu ý rằng “thị trường vẫn đang cố gắng hiểu cách Warsh sẽ tiếp cận chính sách bảng cân đối kế toán, một vấn đề có thể ảnh hưởng trực tiếp đến term premium và động lực cung cầu trái phiếu Kho bạc.” Ông thêm rằng “sẽ mất thời gian để Warsh xây dựng sự đồng thuận” trong FOMC.

Điều thú vị là FOMC tháng 4 là cuộc họp chia rẽ nhất trong hơn 30 năm, với bốn thành viên phản đối, trong đó ba người phản đối việc giữ nguyên “thiên kiến nới lỏng” (easing bias) trong tuyên bố chính sách. Thị trường đang định giá chính xác điều đó: ngay cả khi không có ai biết Warsh sẽ làm gì trong tháng 6, hướng đi tổng thể đã bị định giá là “thắt chặt hơn kỳ vọng ban đầu”.

Tầng ba: Sự kiện cần theo dõi ngay trong hôm nay

Ngày 21 tháng 5 có hai sự kiện quyết định: phiên đấu giá trái phiếu 20 năm lúc 00:00 và biên bản FOMC lúc 01:00 sáng. Phiên đấu giá sẽ là thước đo trực tiếp nhất về khẩu vị rủi ro: sau khi phiên đấu giá 30 năm ngày 13 tháng 5 được mô tả là “nhu cầu ở mức vừa phải” và phiên đấu giá 20 năm ngày 22 tháng 4 thanh toán ở 4,88%, thị trường sẽ xem phiên hôm nay thanh toán ở đâu với lợi suất hiện tại đã ở 5,19% là nền so sánh.

Ngày mốt 22/5, lễ tuyên thệ chính thức và bài phát biểu đầu tiên của Warsh với tư cách Chủ tịch Fed cũng được đưa vào lịch với mức độ tác động cao.

Phần II: Nhật Bản, bẫy tài khóa, và dòng vốn hồi hương

BOJ tại Paris: Tín hiệu từ Thống đốc Ueda

Thống đốc BOJ Kazuo Ueda phát biểu tại cuộc họp Bộ trưởng Tài chính G7 ở Paris ngày 19 tháng 5, đưa ra tuyên bố đáng chú ý nhất trong nhiều tuần: ông thừa nhận “nhận thức được rằng lãi suất dài hạn đang tăng nhanh” và cam kết “sẽ phối hợp chặt chẽ với chính phủ về tình hình thị trường JGB.”

Đây là một sự thay đổi ngôn từ có ý nghĩa, vì ông còn nói sẽ “đánh giá tình hình thị trường và chức năng” khi được hỏi về kế hoạch tapering.

Ngay buổi sáng cùng ngày, Deutsche Bank ghi nhận xác suất từ BoJ swaps là 77% khả năng BOJ sẽ tăng lãi suất tại cuộc họp tháng 6, trong khi lợi suất JGB 10 năm đạt mức mới nhiều thập kỷ ở 2,76%. Lợi suất JGB 30 năm hiện vượt 4,0%, một ngưỡng mà vài năm trước hoàn toàn không thể tưởng tượng.

Bẫy tài khóa Nhật: Không có lối ra sạch sẽ

Mitsubishi UFJ Morgan Stanley mô tả chính xác thế lưỡng nan của Nhật Bản: “Sự mất giá của đồng yên rất có thể sẽ làm bùng cháy thêm kỳ vọng lạm phát, dẫn đến tăng thêm lợi suất. Nếu chính phủ và BOJ không nỗ lực khôi phục uy tín, có rủi ro áp lực bán yên có thể gia tăng thêm nữa.”

Phân tích từ DBS cho thấy một vấn đề tài khóa mới nổi lên: Nhật Bản đang thảo luận về gói hỗ trợ tài khóa trong khoảng 3 nghìn tỷ đến 10 nghìn tỷ yên, được tài trợ một phần bằng phát hành thêm trái phiếu chính phủ.

Điều này tạo ra một vòng tròn ác tính: thâm hụt tài khóa tăng thêm nguồn cung JGB, đẩy lợi suất lên cao hơn, trong khi BOJ đang cắt giảm chương trình mua trái phiếu từ 5,7 nghìn tỷ yên mỗi tháng (tháng 8 năm 2024) xuống còn khoảng 2,9 nghìn tỷ yên.

Kết quả thực tế là phần dư cung mới vừa được thị trường tư nhân phải hấp thụ trong khi người mua cận biên lớn nhất (BOJ) đang rút lui.

Phân tích của Reuters ngày 19 tháng 5 từ các nguồn thạo tin BOJ xác nhận khả năng ngân hàng trung ương này có thể “báo hiệu làm chậm hoặc tạm dừng kế hoạch QT cho năm tài chính tiếp theo” nếu điều kiện thị trường đòi hỏi.

Một quyết định như vậy sẽ tạo ra một dilemma mới: làm chậm QT giúp ổn định thị trường JGB trong ngắn hạn, nhưng nó cũng có nghĩa là BOJ duy trì nguồn cung tiền lỏng hơn trong môi trường lạm phát đang nóng lên, buộc họ phải tăng lãi suất mạnh hơn sau này.

Kênh truyền dẫn sang Kho bạc Mỹ: Ba cơ chế đồng thời

Tác động của Nhật Bản lên Kho bạc Mỹ không chỉ chạy theo một kênh; có ít nhất ba cơ chế đang vận hành song song.

Thứ nhất là kênh cầu tương đối: khi lợi suất JGB 10 năm tăng từ dưới 2% lên 2,76%, phần bù lợi suất khi mua Kho bạc Mỹ thay vì JGB thu hẹp lại, làm giảm động lực của các nhà đầu tư Nhật Bản mua Kho bạc Mỹ trên cơ sở FX-hedged và thậm chí unhedged.

Thứ hai là kênh tương quan: lãi suất Nhật Bản và Mỹ có tương quan 60-70%, nghĩa là khi JGB dài hạn tăng, thị trường Kho bạc dài hạn Mỹ thường bị kéo theo với độ trễ ngắn.

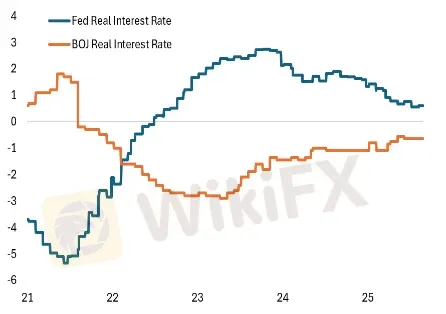

Lãi suất thực tế của Nhật Bản và Mỹ (%) - Nguồn: BOJ, Fed

Thứ ba là kênh carry trade unwind: khi chi phí vay yên tăng, vị thế carry trade (vay yên để mua tài sản Mỹ) trở nên kém lợi và có thể bị đóng lại, giải phóng lực bán trái phiếu Kho bạc Mỹ từ các nhà đầu tư đã mua chúng bằng nguồn vốn yên.

Hiện tại, USD/JPY đang ở 158,83 khi viết bài, và Bộ trưởng Tài chính Nhật Satsuki Katayama đã nói rõ tại Paris rằng “sẽ có hành động mạnh mẽ khi cần thiết” để hỗ trợ yên, nhưng thị trường biết rõ rằng mọi can thiệp bằng lời nói cho đến nay chỉ mang tính tạm thời.

Phần III: Cỗ máy phát hành trái phiếu của các hãng công nghệ và cuộc chiến với Kho bạc Mỹ

Khi Alphabet phát hành trái phiếu 100 năm

Tháng 2 năm 2026, Alphabet (công ty mẹ của Google) đã phát hành trái phiếu có kỳ hạn 100 năm bằng đồng bảng Anh và franc Thụy Sĩ, theo sau thương vụ phát hành 20 tỷ đô la trái phiếu tại thị trường Mỹ. Đây là một sự kiện định nghĩa lại cấu trúc cung duration trên thị trường toàn cầu.

Vào tháng 5 năm 2026, Alphabet tiếp tục nộp bản cáo bạch sơ bộ với SEC cho một đợt phát hành trái phiếu đa tranche bằng đồng yên nhắm vào các nhà đầu tư tổ chức Nhật Bản, tạo ra sợi dây kết nối kỳ lạ giữa hai thị trường đang đồng thời chịu áp lực.

Tổng lượng phát hành trái phiếu doanh nghiệp đầu tư chất lượng (investment-grade) của Mỹ trong năm 2026 được Barclays dự báo đạt 2,46 nghìn tỷ đô la, tăng 11,8% so với năm 2025 (2,2 nghìn tỷ), và phần net issuance tăng đến 30,2%. Tháng 5 năm 2026 được dự báo trở thành tháng phát hành IG lớn nhất trong sáu năm. Chỉ trong một ngày giao dịch gần đây, các công ty đã phát hành 18 tỷ đô la trái phiếu trong một phiên duy nhất.

Đây không chỉ là con số phát hành thông thường. Theo phân tích từ Yahoo Finance, vấn đề cốt lõi là các hyperscaler đang “cạnh tranh với Kho bạc Mỹ để giành cùng một đồng vốn”: khi nhà đầu tư có thể nhận 6% từ Alphabet hoặc Amazon, tại sao họ phải mua Kho bạc Mỹ ở mức dưới 5%?

Điều này buộc Kho bạc Mỹ phải nâng mức lợi suất để duy trì sức hấp dẫn cạnh tranh, đặc biệt trong bối cảnh thâm hụt ngân sách đang ở mức cao và nhu cầu phát hành hàng tuần không giảm.

Cơ chế phòng hộ: Kênh ảnh hưởng ẩn đến thị trường kho bạc

Có một tác động kỹ thuật quan trọng thường bị bỏ qua trong các phân tích thông thường. Khi các hyperscaler phát hành trái phiếu dài hạn (thậm chí 100 năm), phần duration rủi ro của những trái phiếu này được các ngân hàng bảo lãnh phát hành (underwriters) và nhà đầu tư tổ chức phòng hộ bằng hợp đồng tương lai Kho bạc và hoán đổi lãi suất (interest rate swaps). Mỗi đô la duration phát hành thêm từ hyperscaler tạo ra một lực bán tương ứng trên thị trường tương lai Kho bạc dài hạn, đặc biệt tập trung ở phần 10-30 năm của đường cong.

Khi tổng lượng phát hành trong khoảng 140-300 tỷ đô la theo ước tính của BofA cho cả năm 2026, chỉ cần 10% trong số đó cần phòng hộ đã tương đương 14-30 tỷ đô la DV01 pressure đổ vào thị trường tương lai Kho bạc. Đây là áp lực cấu trúc, không phải thời vụ, và nó sẽ kéo dài suốt cả năm.

Trái phiếu Mag7/Hyperscaler ($, giá) - Nguồn: Bloomberg

Phần IV: Cross-Asset Matrix - Dòng tiền đang vẽ ra bức tranh gì?

Bức tranh Sector Rotation

Dữ liệu sector từ thị trường Mỹ ngày 19-20 tháng 5 bộc lộ một câu chuyện rất nhất quán về dòng tiền.

Năng lượng (XLE) dẫn đầu với mức tăng 37,08% so với đầu năm và vẫn tăng 1,17% trong ngày hôm qua, phản ánh tác động trực tiếp của giá dầu WTI ở 103,77 đô la (tăng gần 80% so với đầu năm) và Brent ở 110,73 đô la. Đây là lá phiếu từ thị trường rằng cú sốc cung năng lượng liên quan đến Eo Hormuz không chỉ là tạm thời.

Tài chính (XLF) đứng ở -6,70% so với đầu năm và -1,24% trong ngày, là một trong những nhóm chịu tác động tiêu cực nhất từ lợi suất dài hạn tăng. Điều này ngược lại với trực giác thông thường, vì thông thường ngân hàng được hưởng lợi từ lãi suất tăng.

Sự phân kỳ này phản ánh lo ngại về thua lỗ chưa thực hiện (unrealized losses) trên danh mục trái phiếu của các tổ chức tài chính khi lợi suất leo thang, và lo ngại về rủi ro tín dụng nếu nền kinh tế chậm lại khi lãi suất tăng.

Bất động sản (XLRE) và Tiện ích (XLU) đang giao dịch nhỉnh hơn một chút trong ngày, phản ánh đặc tính “bond proxy” của hai nhóm này: trong môi trường lợi suất dài hạn cao kéo dài, cả hai đều chịu áp lực định giá (do discount rate tăng), nhưng hôm nay đang hưởng lợi từ dòng tiền phòng thủ khi chứng khoán chung suy giảm.

Có một điểm quan trọng từ dữ liệu về equity factors: Momentum (MTUM) đang vượt trội S&P 500 tới 9,29% so với đầu năm, trong khi Private Equity (PSP) thua kém -20,02% và Buybacks (PKW) thua kém -8,11%.

Điều này cho thấy quỹ quant (systematic funds) đang tiếp tục “chạy theo” xu hướng công nghệ AI nhưng rút khỏi các tài sản định giá cao dựa trên kỳ vọng cắt giảm lãi suất như PE và buyback-driven companies.

Tín hiệu từ CFTC Positioning

Dữ liệu CFTC tính đến ngày 15 tháng 5 cho thấy: vị thế net S&P 500 của các nhà đầu tư phi thương mại đang ở -143,8 tỷ đô la, tăng mạnh từ -103,9 tỷ đô la tuần trước, tức là đang bearish hơn đáng kể. Vị thế vàng net ở 171,6 (từ 163,3), tức là vẫn tăng dù giá vàng đang chịu áp lực giảm về 4.463 đô la, tức là giảm 7,58% trong một tháng. Đây là một sự phân kỳ đáng suy nghĩ.

Giá vàng giảm trong khi vị thế net vẫn tích lũy thường là dấu hiệu của một trong hai kịch bản: hoặc là forced selling do margin calls (không liên quan đến sentiment), hoặc là vàng đang bị “thay thế” bởi một tài sản phòng hộ khác hiệu quả hơn trong môi trường lãi suất cao.

Trong bối cảnh hiện tại, câu trả lời thiên về kịch bản đầu tiên: lợi suất thực (real yield) tăng mạnh khi lợi suất Kho bạc danh nghĩa tăng nhưng kỳ vọng lạm phát không tăng tương ứng, làm giảm sức hút của vàng vốn không sinh lãi suất.

TIPS (lợi suất được điều chỉnh lạm phát, ticker TIP) giảm 0,33% trong ngày nhưng ít hơn TLT, phản ánh thực lợi suất đang tăng nhưng lạm phát kỳ vọng cũng đang tăng.

Thị trường tín dụng: Vết nứt đầu tiên đã xuất hiện

Dữ liệu thị trường cho thấy High Grade Corp (LQD) đang giảm 2,79% so với đầu năm và -0,50% trong ngày. High Yield Corp (HYG) giảm 1,59% so với đầu năm. International Credit và EM USD Debt (EMB) cũng chịu áp lực tương tự (-2,11% YTD).

Điều đáng lo ngại là OAS (Option-Adjusted Spread) của thị trường IG và HY tương đối vẫn chưa mở rộng mạnh, nghĩa là thị trường tín dụng chưa thực sự định giá rủi ro tín dụng tăng lên. Đây là một “sự bình yên giả tạo” tiềm năng: khi lợi suất cơ sở (Kho bạc) tăng mạnh mà spread vẫn hẹp, tổng lợi suất của tín dụng doanh nghiệp tăng theo, sẽ đến lúc định giá lại.

Đặc biệt, thị trường cho vay cao cấp (Senior Loans/BKLN) đang giảm 2,38% so với đầu năm dù đây là công cụ lãi suất thả nổi, phản ánh lo ngại về chất lượng tín dụng trong môi trường kinh tế tăng trưởng chậm (GDP Q1 chỉ đạt 2,0% annualized, thấp hơn dự báo 2,3%).

Phần V: Bản đồ Forex - Cơ chế truyền dẫn từ trái phiếu sang tỷ giá

USD: Lực đẩy ngắn hạn vs rủi ro trung hạn

DXY (Chỉ số Đô la) đứng ở 99,23, tăng hơn 1% trong tháng 5, được hỗ trợ bởi hai lực đẩy đồng thời: kỳ vọng tăng lãi suất và cầu trú ẩn an toàn liên quan đến căng thẳng địa chính trị. Tuy nhiên, câu hỏi mà các chiến lược gia dòng tiền thực sự đang hỏi là: liệu một Kho bạc dài hạn ở 5,18% có phải là tín hiệu “USD hấp dẫn hơn” hay tín hiệu “Mỹ không quản lý được nợ công”?

George Saravelos của Deutsche Bank từng gọi đây là “buyer's strike” (cú đình công của người mua) và nhận xét rằng các nhà đầu tư nước ngoài “không còn sẵn sàng tài trợ cho thâm hụt ngân sách Mỹ ở mức giá hiện tại.”

Dữ liệu TIC (Treasury International Capital) tháng 3 công bố ngày 18 tháng 5 ghi nhận tổng dòng chảy net vào 150,7 tỷ đô la, giảm từ 184,5 tỷ tháng 2, là dấu hiệu rằng appetite nước ngoài với tài sản Mỹ đang chậm lại, dù chưa đến mức báo động.

EUR/USD: Bẫy lãi suất phân kỳ

EUR/USD đang ở 1,16056, nằm dưới cả MA50 (1,1669) lẫn MA200 (1,1678), tạo tín hiệu kỹ thuật bearish trong ngắn hạn. Khoảng cách lãi suất giữa Mỹ và Eurozone (Fed Funds 3,75% vs ECB 2,0%) tạo nền tảng cơ bản hỗ trợ USD so với EUR.

Tuy nhiên, điều phức tạp hơn là sự biến động của lợi suất dài hạn tại châu Âu cũng đang tăng: Bund 10 năm Đức ở 3,127%, và spread giữa Ý và Đức đã mở rộng lên 90 điểm cơ bản, trong khi Tây Ban Nha ở 50 điểm cơ bản.

Nếu ECB buộc phải đối phó với áp lực lạm phát thứ cấp từ giá năng lượng cao (dầu Brent vẫn ở 110 đô la), và thị trường bắt đầu định giá lại một ECB ít nới lỏng hơn, EUR có thể phục hồi về trung hạn. Song, rủi ro phân mảnh tín dụng trong Eurozone (fragmentation risk) với Italy, Tây Ban Nha chịu áp lực bond sẽ hạn chế ECB trong việc thắt chặt mạnh.

Bức tranh EM: Đòn bẩy kép của thị trường mới nổi

Các thị trường mới nổi đang chịu đòn kép. Với các nước nhập khẩu năng lượng như Indonesia (IDR -5,83% YTD vs USD), Philippines (PHP -4,87% YTD), và Ấn Độ (INR -7,59% YTD), sự kết hợp giữa giá dầu cao và lợi suất Mỹ tăng đang siết chặt tài khoản vãng lai trong khi giảm sức hấp dẫn của carry trade vào EM. Dữ liệu ETF EMB giảm 2,11% từ đầu năm phản ánh xu hướng rút vốn này.

Phần VI: Tầng lớp kỹ thuật và cấu trúc vi mô thị trường

Giải phẫu các Block Trades trong phiên hôm nay

Điều đã kích hoạt phiên bán tháo kiểu capitulation sáng nay không phải là tin tức vĩ mô mới, mà là cơ chế thị trường vi mô thuần túy.

Theo Bloomberg, khối lượng giao dịch trong hợp đồng tương lai 10 năm vào buổi sáng New York đạt gần gấp đôi mức trung bình gần đây. Hai block trade liên tiếp được xác định là “unwind” (đóng vị thế) của các lệnh mua long được thiết lập ngày 13 tháng 5, tổng cộng 43.000 hợp đồng futures 10 năm với tổng DV01 2,8 triệu đô la, bị xả trong vòng vài phút.

Đây là dấu hiệu điển hình của forced selling, không phải bán tháo xuất phát từ thay đổi conviction. Các nhà đầu tư mua long ngày 13 tháng 5 nhiều khả năng đã đặt cược vào sự ổn định sau phiên đấu giá 30 năm, nhưng sự leo thang nhanh của lợi suất trong tuần sau đó đã kích hoạt stop-loss và margin call, buộc họ phải đóng vị thế dù vẫn có thể tin rằng trái phiếu về dài hạn là tài sản có giá trị.

Theo Benzinga ngày 19 tháng 5: “Selloff hôm nay không được thúc đẩy bởi một đợt tăng giá dầu hay bất kỳ catalyst đơn lẻ nào. Điều đó phản ánh sự lo lắng lan rộng khi nhà đầu tư định giá lại mức giá sẵn lòng nắm giữ nợ.”

Vùng kỹ thuật quan trọng: Đâu là “Door of doom”?

Các nhà phân tích kỹ thuật của Bloomberg xác định lợi suất 30 năm đang tiếp cận “cửa đen”, ngưỡng kỹ thuật mà nếu vượt qua và giữ vững sẽ mở đường đến mục tiêu 5,44%, trừ khi lực mua của các nhà đầu tư dài hạn (liability-driven investors như quỹ hưu trí) xuất hiện để cắt đứt đà tăng.

Về mặt cấu trúc volume profile, vùng 5,0%-5,3% của lợi suất 10 năm và 5,2%-5,5% của lợi suất 30 năm là các “giếng thanh khoản” rỗng, nơi không có lịch sử giao dịch đủ dày để tạo ra lực kháng kỹ thuật đáng kể.

Đối với MOVE Index, sự gia tăng gần đây đang kích hoạt các chiến lược volatility targeting và risk parity phải cắt giảm exposure tự động, tạo ra feedback loop khuếch đại biến động.

Phần VII: Góc nhìn tổ chức lớn và những điều họ đang làm

Dữ liệu từ nhiều nguồn vẽ ra bức tranh rõ ràng về cách các tổ chức lớn đang định vị.

PIMCO đã công khai “giảm phân bổ vào trái phiếu dài hạn” vì lo ngại tính bền vững nợ công Mỹ. Các chiến lược gia tại Morgan Stanley đang theo dõi sát sao chính sách bảng cân đối kế toán của Warsh như yếu tố định hình term premium trung hạn. ING đang theo dõi xác suất tăng lãi suất và nhận định “thiên kiến tăng lãi suất đã rõ ràng”. BNP Paribas đang kỳ vọng FOMC sẽ ưu tiên giữ nguyên trong ngắn hạn nhưng không loại trừ tăng lãi suất từ cuối năm.

Đặc biệt đáng chú ý là phân tích từ Morgan Stanley về tháng 7 năm 2026 như một “live meeting” (cuộc họp có thể hành động) đầu tiên thực sự của Warsh, sớm hơn đáng kể so với kỳ vọng trước đây.

Phần VIII: Sự kiện quan trọng trong 72 giờ tới mà nhà giao dịch cần theo dõi

Ngày 21 tháng 5: FOMC Minutes lúc 01:00 sáng là sự kiện cao điểm. Carol Kong của Commonwealth Bank of Australia kỳ vọng biên bản sẽ “hawkish hơn kỳ vọng, đẩy đô la tăng thêm.” Bất kỳ thành viên FOMC nào trong cuộc họp tháng 4 đã thể hiện lo ngại cụ thể về lạm phát hoặc đề xuất tăng lãi suất sẽ được thị trường phóng đại ngay lập tức.

Phiên đấu giá 20 năm lúc 00:00 rạng sáng ngày 21/5 cũng là thước đo khẩu vị rủi ro: nếu lợi suất trúng thầu thấp hơn thị trường (bid-to-cover cao), thị trường sẽ dịu lại; nếu ngược lại, sóng bán tháo có thể tiếp diễn.

Ngày 22 tháng 5: Bài phát biểu đầu tiên chính thức của Warsh lúc 23:00 tối. Thị trường sẽ nghe rất kỹ bất kỳ gợi ý nào về thời điểm bắt đầu thu hẹp bảng cân đối kế toán và quan điểm cụ thể về lạm phát. Đây là một sự kiện HIGH IMPACT theo lịch kinh tế.

Ngày 22 tháng 5: Dữ liệu Michigan Consumer Sentiment (48,2 consensus) và đặc biệt kỳ vọng lạm phát 1 năm (consensus 4,5%) và 5 năm (consensus 3,4%). Nếu kỳ vọng lạm phát dài hạn tiếp tục neo ở 3,4%, Fed sẽ có thêm lý do để duy trì lập trường cứng rắn.

Câu hỏi thường gặp

Warsh steepener là gì và tại sao nó ảnh hưởng đến người giao dịch Forex ngay bây giờ?

Warsh steepener là kỳ vọng thị trường rằng Chủ tịch Fed mới sẽ kết hợp cắt giảm lãi suất ngắn hạn với thu hẹp mạnh bảng cân đối kế toán Fed, tạo ra đường cong lợi suất dốc hơn, phần dài cao hơn, phần ngắn thấp hơn. Với người giao dịch Forex, điều này thay đổi chênh lệch lãi suất giữa Mỹ và các nước khác theo từng kỳ hạn khác nhau, ảnh hưởng trực tiếp đến chi phí carry trade và định hướng dòng vốn toàn cầu.

Tại sao FOMC Minutes hôm nay quan trọng đối với thị trường trái phiếu và Forex?

FOMC Minutes tháng 4 là cuộc họp chia rẽ nhất trong hơn 30 năm của Fed, với bốn thành viên phản đối và ba người trong số đó chống lại việc giữ nguyên “thiên kiến nới lỏng”. Bất kỳ ngôn từ hawkish nào, hoặc gợi ý từ các thành viên rằng tăng lãi suất là lựa chọn khả thi, sẽ ngay lập tức đẩy lợi suất tăng thêm và tăng sức mạnh USD so với các đồng tiền đối tác.

Lợi suất JGB Nhật Bản tăng ảnh hưởng đến USD/JPY và Kho bạc Mỹ như thế nào?

Khi lợi suất JGB 10 năm đạt 2,76% (mức cao nhất nhiều thập kỷ), chi phí phòng hộ rủi ro tỷ giá khi mua Kho bạc Mỹ tăng lên, giảm lợi nhuận thực của nhà đầu tư Nhật Bản khi mua Kho bạc Mỹ. Đồng thời, nếu BOJ tăng lãi suất ở cuộc họp tháng 6 (xác suất hiện 77% theo BoJ swaps), carry trade yên sẽ tốn kém hơn và có thể bị đóng lại, tạo ra lực mua yên, bán Kho bạc Mỹ.

Vì sao Alphabet phát hành trái phiếu 100 năm lại ảnh hưởng đến lợi suất Kho bạc Mỹ?

Mỗi nghìn tỷ đô la trái phiếu dài hạn doanh nghiệp phát hành ra thị trường đều cần được phòng hộ bằng hợp đồng tương lai hoặc hoán đổi lãi suất Kho bạc. Đây là áp lực bán cấu trúc liên tục trên phần dài của đường cong. Đồng thời, các nhà đầu tư tổ chức được cung cấp thêm lựa chọn tài sản sinh lợi suất cao chất lượng tốt, giảm áp lực mua Kho bạc và buộc Kho bạc phải nâng lợi suất để cạnh tranh.

Đâu là ngưỡng kỹ thuật quan trọng tiếp theo trên lợi suất 30 năm và 10 năm Mỹ?

Với lợi suất 30 năm hiện ở 5,18%-5,20%, ngưỡng kỹ thuật tiếp theo được Bloomberg xác định là 5,44%. Với lợi suất 10 năm hiện ở 4,67%, ngưỡng 4,8% là mức kháng cự quan trọng (từng được nhắc đến như “ranh giới” trước đây), và vùng 5,0%-5,3% gần như không có lực cầu kỹ thuật tích lũy, nghĩa là nếu 4,8% bị vượt qua và giữ vững, thị trường có thể di chuyển nhanh đến vùng 5%.

Lời kết

Ba làn sóng áp lực mà thị trường đang xử lý hôm nay, từ Warsh steepener, từ Nhật Bản trong bế tắc chính sách, và từ cỗ máy phát hành trái phiếu của các tập đoàn công nghệ lớn nhất thế giới, không có làn sóng nào sẽ biến mất trong vài tuần tới. Chúng là những yếu tố cấu trúc sẽ định hình thị trường trái phiếu toàn cầu ít nhất đến cuối năm 2026.

Điều thị trường đang định giá ngay lúc này không phải là “lợi suất sẽ đi đến đâu trong tháng tới”, mà là “chế độ lãi suất mới sẽ kéo dài bao lâu”. Nếu biên bản FOMC hôm nay, bài phát biểu của Warsh ngày 22 tháng 5, và các dữ liệu lạm phát tiếp theo (PCE tháng 4 công bố ngày 28 tháng 5) đều đồng thuận xác nhận một môi trường “higher for longer” thực sự, thị trường trái phiếu toàn cầu, tỷ giá hối đoái, và định giá cổ phiếu sẽ phải tiếp tục điều chỉnh một cách trật tự, hoặc không trật tự, tùy thuộc vào cách dòng tiền thực sự di chuyển trong những ngày tới.

Trong bối cảnh như vậy, việc hiểu rõ uy tín và tính pháp lý của nền tảng giao dịch bạn đang sử dụng không còn là sự thận trọng bổ sung, mà là điều kiện tối thiểu để tham gia thị trường một cách có trách nhiệm.

WikiFX cung cấp cơ sở dữ liệu kiểm chứng độc lập về hơn 70.000 sàn môi giới Forex và tài chính toàn cầu, giúp bạn xác minh giấy phép, kiểm tra lịch sử khiếu nại và tra cứu thông tin trước khi đặt vốn vào một thị trường đang chuyển động nhanh như lúc này.

Nguồn tham khảo

| Nguồn | Nội dung tham khảo | Ngày |

| Bloomberg | Block trade details: 23.000 + 20.000 contracts 10Y futures; “door of doom” 5,20%; DV01 $2.8M; double-average volume | 20/5/2026 |

| CNBC | Eurogroup head tại G7: Hormuz; 30Y yield 5,12% → 5,20% | 17-20/5/2026 |

| Morgan Stanley | Martin Tobias: balance sheet consensus building; “term premium and Treasury supply dynamics”; Ed Yardeni: July 2026 hike | 14/5/2026 |

| ING | Benjamin Schroeder: “market has swung to clear hiking bias” | 20/5/2026 |

| BNP Paribas | Rate hike most likely December 2026 if any; hold remains base case | 17/5/2026 |

| Commonwealth Bank of Australia | Carol Kong: FOMC minutes expected hawkish; “continue to expect FOMC to start tightening in December” | 20/5/2026 |

| Deutsche Bank | Japan Q1 GDP 2.1% annualized; BoJ swaps 77% June hike; JGB 10Y 2.76% multi-decade high | 19/5/2026 |

| DBS Bank | Japan fiscal package JPY 3-10tn; JGB 10Y >2.5%, 30Y >4.0%; USD/JPY toward 160 | 19/5/2026 |

| Reuters | BOJ sources: possible QT slowdown at June meeting | 19/5/2026 |

| Mitsubishi UFJ Morgan Stanley | Shota Ryu: JGB yield rise reinforcing yen weakness, not strength; risk of intensifying yen-selling | 20/5/2026 |

| MT Newswires | Nikkei reaction to hawkish BOJ; Masu: raise rates “at earliest stage possible”; G7 Paris context; Japanese stocks amid inflation selloff | 14-20/5/2026 |

| Yahoo Finance | Hyperscalers competing with US Treasury for capital; Alphabet $68.4B issuance; Amazon $119.1B long-term debt | 15/5/2026 |

| Barclays Research | US IG bond issuance $2.46T forecast 2026, net supply +30.2% | 26/1/2026 |

| BofA Global Research | Hyperscaler 2026 issuance range $140B-$300B | 26/1/2026 |

| FXStreet | FOMC Calendar, upcoming events May 20-22 | 20/5/2026 |

| LPL Research | “QT-for-cuts” framework analysis; term premium implications; balance sheet $6.7T | 26/5/2026 |

| Invesco | Three takeaways from Warsh Senate hearings | 26/4/2026 |

Xem thêm

Đánh giá spread và chi phí giao dịch sàn Forex TRADE NATION 2026 - WikiFX Review

Đánh giá spread và chi phí giao dịch sàn Forex Trade Nation 2026: Spread cố định thấp EUR/USD từ 0.6 pips, không hoa hồng, phí swap, chi phí qua đêm. Review chi tiết từ WikiFX giúp trader mới hiểu rõ cấu trúc phí minh bạch năm 2026.

Tin tức tổng hợp 20/05/2026: Nga-Trung củng cố hợp tác, Mỹ-EU đạt thỏa thuận thương mại

Toàn cảnh thị trường tài chính ngày 20/05/2026: Iran tiếp tục là tâm điểm địa chính trị, Fed giữ giọng điệu diều hâu, lợi suất Mỹ và Nhật tăng vọt, Mỹ đạt đột phá thương mại với EU và Trung Quốc, AI bùng nổ tại châu Á, Samsung đối mặt đình công lịch sử. Phân tích chuyên sâu tác động tới forex, vàng, dầu, chứng khoán và dòng tiền toàn cầu.

Lịch kinh tế ngày 20-23/05/2026: Từ “lá bài” Dissent Map tới lễ nhậm chức của tân Chủ tịch Fed

Tuần lễ bản lề từ 20/05: Thị trường đón nhận biên bản FOMC, PMI tháng 5, đơn xin trợ cấp thất nghiệp và lễ nhậm chức của tân Chủ tịch Fed Kevin Warsh. Đây là những dữ liệu then chốt định hình kỳ vọng lãi suất và bức tranh kinh tế Mỹ.

Đường dây buôn lậu 8.000 cây vàng từ Hong Kong vào Việt Nam bị triệt phá

Công an Hà Nội vừa triệt phá đường dây buôn lậu 8.000 cây vàng từ Hong Kong, giá trị 1.200 tỷ đồng, khởi tố 7 đối tượng. Vàng được ngụy trang trong thiết bị điện tử, thanh toán bằng tiền ảo USDT.

Broker WikiFX

D prime

AVATRADE

IC Markets Global

vantage

HFM

FOREX.com

D prime

AVATRADE

IC Markets Global

vantage

HFM

FOREX.com

Broker WikiFX

D prime

AVATRADE

IC Markets Global

vantage

HFM

FOREX.com

D prime

AVATRADE

IC Markets Global

vantage

HFM

FOREX.com

Tin hot

Nhân Dân tệ ở mức cao nhất 3 năm, thặng dư thương mại vẫn phình to: Bắc Kinh đang thực sự muốn gì?

WikiFXTrái phiếu toàn cầu vỡ trận: G7 họp khẩn khi lợi suất 30 năm Mỹ chạm 5,12% lần đầu kể từ năm 2007

WikiFXPhân tích kỹ thuật vs Phân tích cơ bản: Nên dùng cái nào trong Trading 2026

WikiFXĐồng USD giảm nhẹ khi căng thẳng Mỹ - Iran tạm lắng, Yên Nhật đi ngang sau dữ liệu GDP

WikiFXĐồng USD tăng giá trên diện rộng, chỉ số DXY vượt mốc 99 điểm

WikiFXĐường dây buôn lậu 8.000 cây vàng từ Hong Kong vào Việt Nam bị triệt phá

WikiFXĐánh giá spread và chi phí giao dịch sàn Forex TRADE NATION 2026 - WikiFX Review

WikiFXTin tức tổng hợp 20/05/2026: Nga-Trung củng cố hợp tác, Mỹ-EU đạt thỏa thuận thương mại

WikiFXĐây chỉ mới là khởi đầu cho cuộc khủng hoảng trái phiếu toàn cầu

WikiFXTin tức thị trường Forex ngày 18/05/2026: Đơn vị Prop Trading của IC Markets chính thức hoạt động

WikiFXTính tỷ giá hối đoái