加拿大央行前瞻:可能性为 50 个基点,但峰值看起来很近

摘要:高通胀、强劲的经济活动和超紧俏的就业市场支持再次加息 50 个基点。然而,对经济衰退的担忧正在加剧,政策处于限制性区域,这意味着利率似乎接近顶峰。目前市场定价仅为 25 个基点,因此 50 个基点可能会使加元走高,但外汇市场的反应应该是短暂的。

自 3 月初首次加息以来,加拿大央行已累计加息 350 个基点,我们期待周三进一步加息 50 个基点。第三季度国内生产总值年化率为 2.9%,几乎是普遍预期的两倍,而 6.9% 的通胀率继续是 2% 目标的三倍多。然后,上周五加拿大就业人数增加了 108,300 人,这意味着现在有工作的加拿大人比 2020 年 2 月大流行病爆发之前多了 523,000 人。

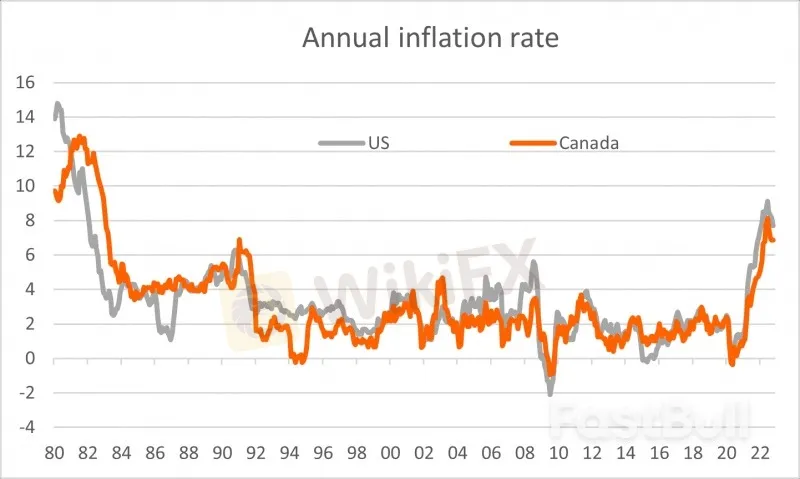

加拿大的通货膨胀率低于美国

在最近一次会议上,加拿大央行承认其收紧政策的一些影响正在显现,理由是房地产疲软,而疲软的外部需求也在影响加拿大经济。但随着需求继续超过经济的供应能力,通胀压力几乎没有像加拿大央行希望的那样迅速软化的迹象。该银行还警告称,“物价压力仍然普遍存在,三分之二的 CPI 组成部分在过去一年中涨幅超过 5%”。这个故事没有改变,全球央行警告说,在抗击通胀方面做得不够的风险大于做得太多的风险,加拿大央行可能会暗示进一步收紧政策仍有可能。

目前,我们预计 2023 年初最终加息 25 个基点,但这并不是一个强有力的呼吁。房地产市场尤其脆弱,抵押贷款市场结构意味着加拿大人比美国房主更容易受到利率上升的影响。我们还看到欧洲和美国的信号表明通胀正显示出更多疲软迹象,如果在加拿大复制,这可能会反对最后一次加息。

外汇:对加元的长期影响不大

市场预计加拿大央行明天的声明仅会升息 25 个基点,因此,加息 50 个基点将被视为强硬的意外,并可能引发加元反弹。然而,我们预计会后外汇市场影响将相当短暂,因为外部因素对加元而言仍然更为重要。

近期风险情绪的脆弱性表明,所有高贝塔值货币的下行风险仍然很高。与此同时,与许多其他顺周期货币相比,加元受中国情绪波动的直接影响要小得多。原油市场供应趋紧确实为价格回升留下了空间,这对加元来说应该是一个积极的发展。

我们认为美元/加元年底可能在 1.37 左右,因为美元走强部分被油价的潜在回升所抵消。

相关阅读

PRCBroker:加拿大元:由于早期降息预期,上行空间回落缓慢

加拿大央行(BOC)关注核心通胀指标走势,降息可能即将展开

Moneta每日新聞:加拿大職業安全感降至近三年低點,不確定性增加

近期由Nanos Research Group進行的調查顯示,加拿大民眾對於職業安全的感受已降至2020年5月以來的最低水準。根據調查,淨工作安全感僅為44.9%,反映出在全球疫情影響下就業市場的不穩定性。儘管大部分受訪者仍然認為自己的工作相對安全,但在不到兩個月的時間裡,感到不確定的比例顯著增加至29%。此外,最新的加拿大統計局資料也顯示出擔憂的跡象,3月的就業人數意外減少,與經濟學家的正面預測形成對比。這一趨勢突顯了加拿大就業市場面臨的挑戰,特別是在當前全球經濟波動的大背景下。

Ec Markets | 加拿大央行意外加息25个基点!重启利率紧缩政策

加拿大以经济过热为由,出人意料地重启了利率紧缩政策。当地时间周三,加拿大央行上调基准利率25个基点至4.75%,为2001年以来最高水平。而市场原本预期该行将维持利率不变,之前加拿大已经连续两次暂停加息。

HFM 2023年1月17日全球市场分析

昨日的经济日历显得清淡,美国市场因马丁路德金纪念日休市。当天美盘时间公布的经济数据来自于加拿大。其中,截至1月13日,加拿大全国经济信心指数录得45.62,略低于前值45.9。

天眼交易商

热点资讯

澳元/日元跌破97.00,因澳大利亚通胀疲软,下行风险显现

WikiFX

WikiFX美元/瑞郎在美联储利率决议前持稳于0.9050下方

WikiFX纽元/美元在美联储政策决定前贬值至接近0.5650

WikiFX美联储将维持利率不变,关注数据和特朗普的政策

WikiFX白银价格预测:XAG/USD在30美元中段附近交易,呈现积极偏向,达到周内高点

WikiFX加拿大央行降息并结束量化紧缩后,加元回落

WikiFX英镑/美元在美联储维持利率不变后波动,更多波动性在酝酿中

WikiFX欧元/美元在美联储会议后和鲍威尔讲话前波动

WikiFX今日外汇:投资者关注欧洲央行会议和数据

WikiFX由于美联储的鹰派立场对澳元施压,澳元/美元下跌

WikiFX汇率计算